Taille et part du marché des dispositifs esthétiques au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

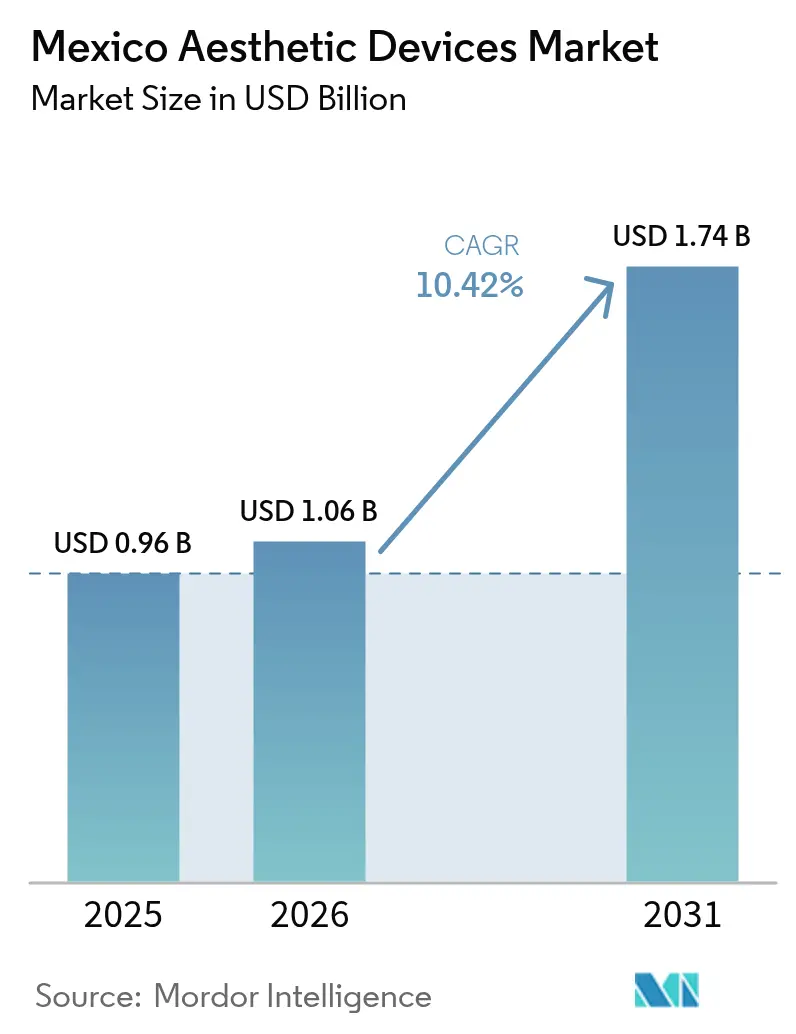

| Taille du marché de l'année de base (2025) | 0.96 Milliards de dollars |

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs esthétiques au Mexique par Mordor Intelligence

La taille du marché des dispositifs esthétiques au Mexique en 2026 est estimée à 1,06 milliard USD, en progression par rapport à la valeur de 2025 de 0,96 milliard USD, avec des projections pour 2031 indiquant 1,74 milliard USD, soit une croissance à un CAGR de 10,42 % sur la période 2026-2031.

Des voies réglementaires favorables, un secteur du tourisme médical en plein essor et un intérêt croissant pour les procédures mini-invasives se combinent pour maintenir le marché des dispositifs esthétiques au Mexique sur une trajectoire de croissance soutenue. Les technologies à base d'énergie conservent leur leadership en raison de leur polyvalence, de leur adoption rapide dans le cadre des règles d'équivalence de la COFEPRIS et de leur adéquation aux besoins de raffermissement cutané consécutifs à la prise de médicaments contre l'obésité. Les plateformes d'épilation continuent de capter une demande régulière tout au long de l'année, tandis que les dispositifs de contourage corporel s'accélèrent à mesure que les patients sous GLP-1 cherchent des solutions pour remédier à la laxité résiduelle. L'utilisation domestique reste dominée par les cliniques urbaines, mais le canal usage à domicile se développe rapidement, soutenu par le commerce électronique et les options de paiement fintech qui réduisent les coûts initiaux.

Principaux enseignements du rapport

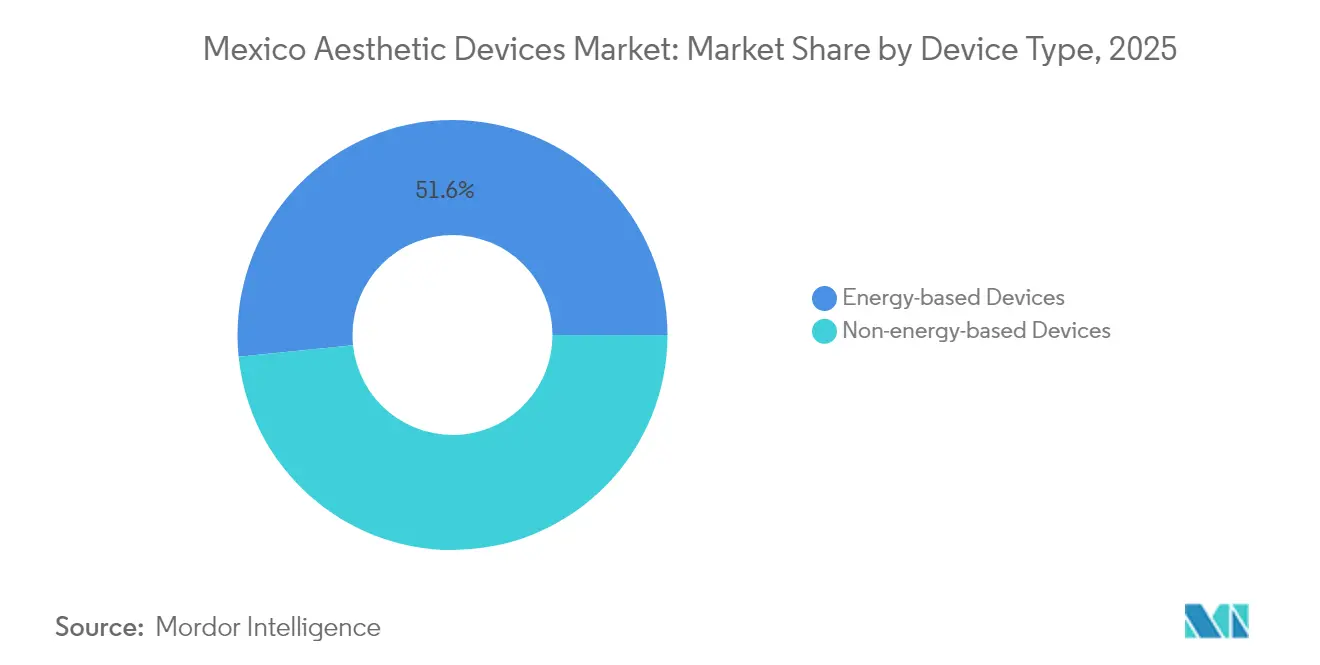

- Par type de dispositif, les plateformes à base d'énergie ont capté 51,62 % de la part du marché des dispositifs esthétiques au Mexique en 2025, et les systèmes à radiofréquence progressent à un CAGR de 13,45 % jusqu'en 2031.

- Par application, les traitements d'épilation détenaient 30,08 % de la taille du marché des dispositifs esthétiques au Mexique en 2025, tandis que les procédures de contourage corporel sont appelées à croître à un CAGR de 12,18 % jusqu'en 2031.

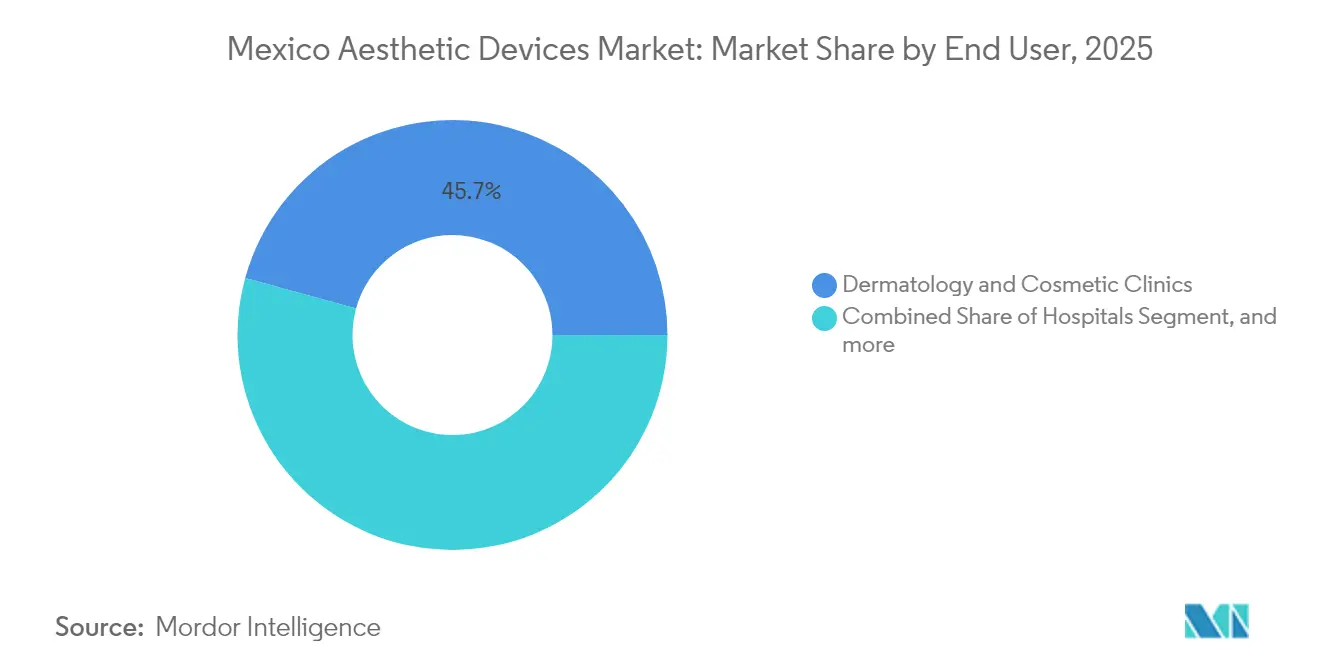

- Par utilisateur final, les cliniques de dermatologie et de cosmétologie ont représenté 45,73 % du chiffre d'affaires en 2025, tandis que les dispositifs à usage domiciliaire constituent le canal à la croissance la plus rapide avec un CAGR de 11,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs esthétiques au Mexique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conscience esthétique croissante et prévalence de l'obésité | +3.2% | National, avec concentration dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Demande de procédures mini-invasives et non invasives | +2.8% | Tendance mondiale avec une forte adoption dans les villes de premier rang au Mexique | Court terme (≤ 2 ans) |

| Croissance du tourisme médical entrant | +2.1% | États frontaliers et grandes villes, avec des retombées vers les régions côtières | Moyen terme (2-4 ans) |

| Procédure accélérée d'« équivalence » de la COFEPRIS pour les dispositifs approuvés par la FDA | +1.5% | Cadre réglementaire national | Court terme (≤ 2 ans) |

| Micro-influenceurs sur les réseaux sociaux dans les villes de deuxième rang | +0.8% | Villes de deuxième rang dotées d'une infrastructure numérique en expansion | Long terme (≥ 4 ans) |

| Financement BNPL fintech pour les traitements cosmétiques | +0.6% | Centres urbains à forte pénétration fintech établie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conscience esthétique croissante et prévalence de l'obésité

Des taux d'obésité supérieurs à 35 % dans de nombreux États mexicains ont accru la sensibilisation du public à l'image corporelle, incitant les patients à associer les solutions pharmacologiques de perte de poids à des thérapies de raffermissement cutané post-amaigrissement. Les chirurgiens signalent une augmentation régulière des traitements combinés visant à remédier à la perte de volume et à la laxité tissulaire après une perte de poids rapide. Les plateformes de réseaux sociaux amplifient cette tendance en présentant des résultats avant-après et en normalisant l'intervention esthétique chez les jeunes groupes d'âge. Les fabricants de dispositifs répondent avec des systèmes à radiofréquence multipolaire commercialisés pour une utilisation flexible sur le visage et le corps, permettant aux cliniques d'élargir leurs menus de services sans dépenses supplémentaires importantes. Le besoin clinique combiné et l'acceptation culturelle devraient maintenir les plateformes de raffermissement cutané dans une croissance à deux chiffres tout au long de la période de prévision.

Demande de procédures mini-invasives et non invasives

La préférence des patients continue de se porter vers des procédures ne nécessitant pas d'anesthésie générale, avec un temps de récupération minimal et un suivi limité. Le resurfaçage au laser CO2, la micro-aiguillage par radiofréquence fractionnée et les ultrasons de faible intensité ancrent collectivement ce changement en permettant d'obtenir des résultats visibles en une ou deux séances. Les dispositifs de format réduit aident les prestataires à gérer des modèles d'exploitation plus légers, offrant aux cliniques un meilleur débit et un retour sur investissement plus rapide. Les consommateurs locaux sensibles aux prix perçoivent les traitements non chirurgicaux comme des étapes progressives plutôt que comme des événements rares, ce qui stimule la fréquence des procédures par patient. L'attrait du retour le jour même est particulièrement important pour les touristes médicaux dont les séjours durent en moyenne 3 à 5 jours.[1]Équipe de rédaction de Medical Tourism Review, « Tourisme de santé au Mexique », medicaltourism.review

Croissance du tourisme médical entrant

Le chiffre d'affaires total du tourisme médical a atteint 8 milliards USD en 2024, les interventions esthétiques représentant 40 % des recettes.[2]Verónica M. Garrido, « México, destino mundial del bisturí: luces y sombras del turismo estético », El País, elpais.com Des écarts de prix transfrontaliers supérieurs à 50 % par rapport aux prestataires américains sous-tendent ce flux, tandis que les accréditations de la Commission mixte internationale donnent aux patients étrangers la confiance nécessaire pour réserver. Les procédures très demandées comme la liposuccion et les « remises en forme post-maternité » nécessitent un équipement multi-modalité combinant l'aspiration assistée pour l'élimination des graisses et la contraction thermique de la peau, ce qui stimule les dépenses d'investissement dans des plateformes énergétiques combinées. Les cliniques frontalières proposent des forfaits à rotation rapide répondant aux normes postopératoires américaines, renforçant la position du Mexique comme deuxième destination mondiale pour le tourisme de chirurgie plastique.

Procédure accélérée d'« équivalence » de la COFEPRIS pour les dispositifs approuvés par la FDA

L'accord d'équivalence de 2024 réduit les délais d'enregistrement moyens de 10 à 18 mois à 6 à 12 mois, réduisant considérablement le risque de coût de détention pour les fabricants mondiaux entrant sur le marché des dispositifs esthétiques au Mexique.[3]Pure Global, « Réglementation mexicaine de la COFEPRIS sur les dispositifs médicaux », pureglobal.com La réduction des délais d'attente améliore les cycles de renouvellement des produits, permettant aux cliniques d'acquérir plus tôt des dispositifs de dernière génération et de retirer plus rapidement les unités obsolètes. L'équivalence réduit également l'incertitude juridique ; les prestataires peuvent annoncer les performances certifiées par la FDA sans enfreindre les règles nationales d'étiquetage. Les renouvellements restant valables cinq ans, les acteurs bien capitalisés bénéficient d'un avantage en matière de conformité que les importateurs de moindre taille peinent à égaler.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des procédures et remboursement limité | -2.3% | National, avec un impact plus marqué dans les régions à faibles revenus | Long terme (≥ 4 ans) |

| Pénurie de dermatologues formés en dehors des métropoles | -1.8% | Villes de deuxième et troisième rang, zones rurales | Long terme (≥ 4 ans) |

| Retards d'approbation de nouveaux dispositifs liés à l'arriéré de la COFEPRIS | -1.2% | Cadre réglementaire national | Court terme (≤ 2 ans) |

| Injectables contrefaits érodant la confiance des patients | -0.9% | Régions frontalières et zones de cliniques non réglementées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et remboursement limité

Les dispositifs esthétiques sont presque toujours financés par les patients eux-mêmes, et les coûts moyens d'un traitement complet peuvent représenter l'équivalent de deux mois de revenu médian des ménages en dehors des grandes villes. Bien que les plateformes fintech de type « achetez maintenant, payez plus tard » proposent des plans de paiement échelonné, leur utilisation reste concentrée à Mexico, Monterrey et Guadalajara. Les assureurs publics excluent les soins esthétiques électifs, ce qui plafonne l'adoption chez les jeunes professionnels qui jonglent avec plusieurs obligations financières. Les cliniques s'appuient donc sur des forfaits à tarif réduit et des programmes de fidélité pour fidéliser les clients soucieux des coûts. Les frais initiaux dissuadent également les résidents ruraux de se déplacer pour des traitements, ce qui ralentit la pénétration dans les marchés secondaires.

Pénurie de dermatologues formés en dehors des métropoles

La densité de spécialistes est fortement concentrée dans les centres urbains, laissant de nombreux États en dessous de la moitié du seuil de référence de l'OCDE pour la couverture en dermatologie. Les systèmes à base d'énergie nécessitent des opérateurs certifiés pour éviter les brûlures et les complications pigmentaires ; les régions mal desservies dépendent donc de spécialistes en visite périodique plutôt que de personnel à temps plein. Les spas médicaux gérés par des infirmières contribuent à combler ce déficit, mais font face à des règles variables selon les États concernant leur champ d'activité. Le déséquilibre de l'offre limite les ventes de dispositifs aux cliniques capables de recruter ou de retenir des superviseurs qualifiés, créant des poches de demande latente qui restent inexploitées jusqu'à l'élargissement des viviers de main-d'œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les technologies à base d'énergie mènent l'innovation

Les plateformes à base d'énergie ont généré 51,62 % du marché des dispositifs esthétiques au Mexique en 2025 et devraient surpasser leurs homologues sans énergie jusqu'en 2031, les systèmes à radiofréquence seuls progressant à un CAGR de 13,45 %. Les prestataires apprécient les bibliothèques de paramètres pilotées par logiciel qui réduisent la formation du personnel et le risque d'effets indésirables. Les unités d'épilation au laser restent des produits d'entrée de gamme incontournables, tandis que les lasers CO2 fractionnés atteignent des prix premium auprès des pratiques à fort volume.

La dynamique du marché est renforcée par les règles d'équivalence de la COFEPRIS qui permettent une homologation à l'importation plus rapide pour les dispositifs référencés par la FDA, dispensant les fournisseurs de tests cliniques redondants. Les dispositifs sans énergie, qui représentaient 48,38 % du chiffre d'affaires en 2025, restent pertinents dans les injectables et les implants, mais connaissent des cycles de renouvellement de produits plus longs. La toxine botulique continue de dominer la catégorie des produits atténuant les rides, mais les menaces de contrefaçon poussent les marques réputées à investir dans la sérialisation et les emballages inviolables. Les peelings chimiques et les systèmes de microdermabrasion servent les segments sensibles aux prix mais affichent une croissance à un chiffre en raison d'un potentiel de différenciation limité.

Par application : le contourage corporel s'accélère après l'adoption du GLP-1

L'épilation a conservé 30,08 % de la part du marché des dispositifs esthétiques au Mexique en 2025, grâce à une demande constante dans un climat chaud où l'exposition cutanée tout au long de l'année stimule les habitudes de soin. Néanmoins, le contourage corporel est la vedette, progressant à un CAGR de 12,18 % jusqu'en 2031, à mesure que les patients qui perdent du poids grâce aux médicaments GLP-1 recherchent des solutions non chirurgicales de rétraction cutanée. La taille du marché des dispositifs esthétiques au Mexique pour les traitements de contourage corporel est sur la bonne voie pour plus que doubler d'ici 2030, grâce à des dispositifs qui combinent effets thermiques et mécaniques pour un remodelage tissulaire plus profond. Les protocoles combinés associent des séances de réduction des graisses au raffermissement cutané par radiofréquence, incitant les cliniques à privilégier des consoles multi-embouts pour maximiser la rotation des salles.

Le resurfaçage et le raffermissement cutanés bénéficient également d'une adoption robuste, les millennials urbains visant un entretien préventif plutôt qu'une correction tardive. Les plateformes de suppression de tatouages génèrent des marges plus élevées par impulsion, mais restent géographiquement concentrées dans les pôles de divertissement et industriels. La demande de dispositifs pour l'augmentation mammaire est stable dans les centres chirurgicaux frontaliers, où les patients américains peuvent planifier des procédures d'implants et un drainage lymphatique postopératoire assisté par dispositif en une seule visite. Les thérapies contre les cicatrices d'acné gagnent en vitesse chez les adolescents et les adultes actifs, portées par les tendances des photos sans filtre sur les réseaux sociaux qui mettent en lumière la texture de la peau.

Par utilisateur final : les dispositifs à usage domiciliaire perturbent les modèles traditionnels

Les cliniques de dermatologie et de cosmétologie ont représenté 45,73 % du chiffre d'affaires en 2025, bénéficiant d'une concentration des talents spécialisés et de la capacité à financer des équipements de grande valeur. Les activités esthétiques en milieu hospitalier représentent une niche axée sur les travaux de reconstruction complexes, mais cèdent du terrain aux établissements ambulatoires qui offrent des listes d'attente plus courtes. Les plateformes à usage domiciliaire sont toutefois le segment le plus dynamique, affichant un CAGR de 11,3 % jusqu'en 2031, à mesure que les dispositifs connectés dotés de modes de traitement guidés par l'IA obtiennent des autorisations réglementaires.

Les fabricants de dispositifs intègrent de plus en plus des mécanismes de sécurité dans les unités grand public, tels que des capteurs de teinte cutanée et des commandes de puissance à atténuation automatique, pour répondre aux normes de la COFEPRIS. Les modèles d'abonnement avec recharges pour masques à LED et sondes à microcourant créent des revenus récurrents, tandis que les pharmacies de détail étendent leur espace de rayon aux dispositifs compacts dans le cadre du programme national « Pharmacies pour le bien-être ». Les spas médicaux surfent sur cette vague de convergence en vendant des kits à emporter chez soi qui complètent les cures en clinique, prolongeant ainsi l'engagement des patients au-delà de la consultation.

Analyse géographique

Les États frontaliers, notamment la Basse-Californie, le Chihuahua et le Nuevo León, dominent l'afflux transfrontalier de patients, tirant parti de leur proximité avec les États-Unis et de la gestion douanière simplifiée pour les dispositifs importés. Les cliniques de ces corridors proposent des forfaits de contourage corporel et d'injectables en une journée qui s'inscrivent dans un programme de week-end, poussant les taux d'utilisation des dispositifs au-dessus de la moyenne nationale. La certification selon des référentiels internationaux de qualité hospitalière confère aux opérateurs un pouvoir de tarification sans réduire les volumes, soutenant un sous-segment premium au sein du marché des dispositifs esthétiques au Mexique.

Les destinations côtières comme le Quintana Roo accueillent des touristes en séjour prolongé qui associent chirurgie élective et loisirs, donnant lieu à des forfaits groupés hébergement et convalescence. Les incitations municipales pour les « clusters » médicaux offrent des avantages fiscaux sur les nouveaux équipements, encourageant l'adoption rapide de consoles de sculpture corporelle par radiofréquence adaptées aux parcours de soins postopératoires. Mexico, Monterrey et Guadalajara restent les plus grands marchés domestiques en raison de la forte densité de dermatologues et d'un revenu disponible par habitant plus élevé. La taille du marché des dispositifs esthétiques au Mexique dans ces métropoles devrait progresser à un rythme composé de 8,8 %, légèrement en dessous du taux national en raison d'une base de maturité plus élevée.

Les villes de deuxième rang comme Puebla et León constituent des poches de croissance émergentes, à mesure que les campagnes sur les réseaux sociaux transforment la sensibilisation esthétique en premières consultations. Néanmoins, la pénurie de spécialistes limite le débit des procédures, incitant les cliniques à déployer des dispositifs dotés de protocoles prédéfinis que le personnel infirmier peut utiliser sous supervision à distance. Les régions rurales sont à la traîne tant en termes de pouvoir d'achat que d'accès aux spécialistes ; cependant, les épilateurs laser à usage domiciliaire commencent à combler l'écart, soutenus par une adoption croissante du paiement mobile et par des réseaux de livraison nationaux. Les directives d'approvisionnement du secteur public permettant aux agences fédérales d'importer des dispositifs certifiés par la FDA sans autorisation locale distincte pourraient élargir la portée géographique future des unités d'entrée de gamme.

Paysage réglementaire

Au Mexique, les dispositifs esthétiques sont réglementés en tant que dispositifs médicaux et nécessitent généralement l'enregistrement sanitaire COFEPRIS (registro sanitario) avant leur commercialisation, les enregistrements étant valables cinq ans. Les fabricants étrangers travaillent généralement par l'intermédiaire d'un Mexico Registration Holder (MRH) pour gérer l'enregistrement localement, tandis que la fabrication et la conformité qualité sont liées aux exigences BPF obligatoires en vertu de la norme NOM-241-SSA1-2021.

En 2025, la COFEPRIS a apporté des changements de processus qui affectent le délai de mise sur le marché et la charge de travail de conformité. Une voie réglementaire abrégée est entrée en vigueur le 1er septembre 2025, permettant de s'appuyer sur des approbations préalables d'autorités de référence reconnues pour certaines soumissions, et la COFEPRIS a publié en mars 2025 des lignes directrices sur la soumission de documentation BPF pour les nouveaux enregistrements, extensions et modifications. Sur le plan des normes, la NOM-137-SSA1-2025 a mis à jour les exigences d'étiquetage des dispositifs médicaux avec des éléments de traçabilité renforcés et un usage élargi des symboles, la conformité obligatoire étant fixée au 14 mai 2027, ce qui pousse les fournisseurs à planifier à l'avance les transitions d'emballage et de notices d'utilisation.

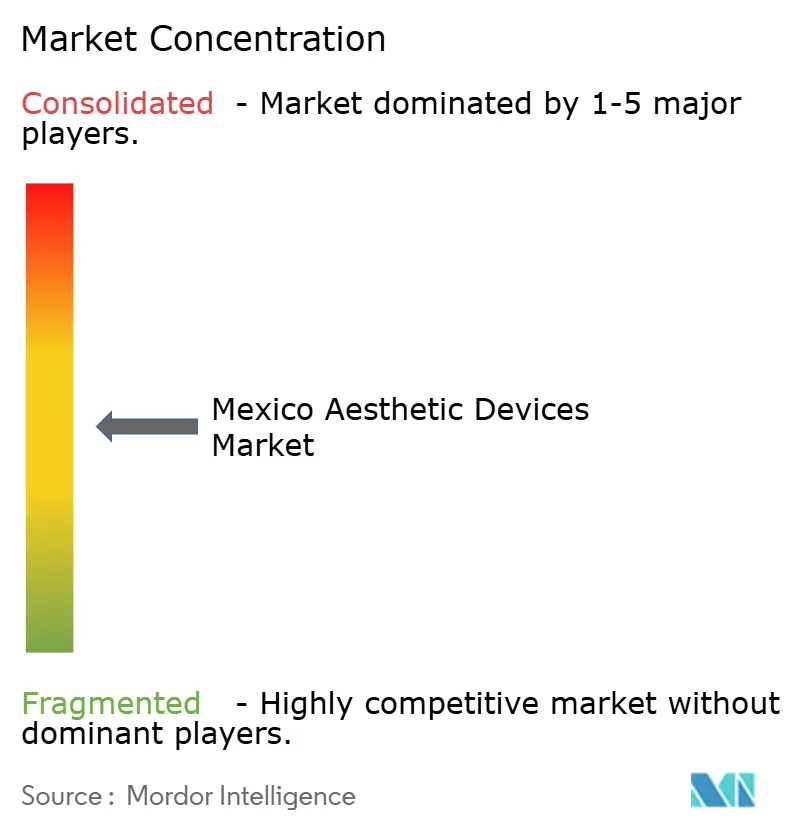

Paysage concurrentiel

Le paysage concurrentiel est modérément concentré : les cinq premières multinationales contrôlent une part de marché significative du marché mexicain des dispositifs esthétiques. AbbVie Allergan Aesthetics continue de dominer dans les neuromodulateurs et les charges dermiques, compensant une récente baisse de revenus mondiale par des promotions ciblées pour les thérapies combinées. Galderma affiche une croissance à deux chiffres dans les lignes injectables et s'appuie sur son alliance de distribution pour étendre sa portée dans les villes de deuxième rang. La restructuration de Cutera dans le cadre du Chapitre 11 ouvre des parts pour les concurrents dans les plateformes d'acné à base d'énergie, tandis que Venus Concept vise des créneaux de marché avec des systèmes multifonctions nouvellement approuvés.

Les distributeurs locaux comme Invasix Mexico et Deleo Mexico affûtent leurs propositions de valeur en associant conseil réglementaire et service après-vente, une offre indispensable pour les fournisseurs étrangers peu familiers avec les règles d'étiquetage NOM-137-SSA1-2024. L'application par la COFEPRIS des règles contre les dispositifs contrefaits incite davantage les cliniques à s'approvisionner auprès de canaux autorisés, favorisant indirectement les marques établies. Les alliances stratégiques entre fabricants de dispositifs et partenaires financiers aident les cliniques à atténuer les obstacles en matière de capital, un modèle qui gagne du terrain à mesure que les taux d'intérêt se stabilisent. L'activité de fusions-acquisitions est soutenue ; les investisseurs en capital-investissement ont conclu plus d'une douzaine de prises de participation minoritaires dans des chaînes de cliniques spécialisées en 2025, pariant sur l'augmentation du volume des procédures à mesure que les contraintes de main-d'œuvre s'atténuent.

Acteurs leaders du secteur des dispositifs esthétiques au Mexique

Abbvie (Allergan Inc.)

Bausch Health Companies (Solta Medical)

Johnson & Johnson Inc.

Galderma SA

Hologic Inc. (Cynosure)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La simplification opérationnelle au sein de la COFEPRIS, associée à la voie abrégée en vigueur depuis septembre 2025, crée une marge de manœuvre pour des cycles de renouvellement de produits plus rapides et des déploiements de portefeuille plus larges, en particulier pour les fournisseurs multinationaux disposant d'approbations préalables d'autorités de référence reconnues. Cela favorise l'adoption des plateformes à base d'énergie, qui représentent déjà une part importante des revenus par type de dispositif au Mexique, ainsi que des dispositifs à usage domestique, où des outils de conformité plus clairs peuvent soutenir l'expansion des canaux de distribution. La COFEPRIS fournit également un guide d'auto-vérification pour les établissements médicaux esthétiques, ce qui peut améliorer la préparation des cliniques et standardiser les achats vers des systèmes conformes.

Au-delà du processus réglementaire, les investissements dans la fabrication et la sous-traitance de fabrication au Mexique témoignent d'une base industrielle medtech plus profonde, ce qui peut améliorer les niveaux de service, la disponibilité des pièces et les options de localisation pour les fabricants et distributeurs de dispositifs. Par exemple, Abbott a inauguré une installation d'électrophysiologie de 200 millions USD à Queretaro en janvier 2026 et a réaffirmé un plan d'investissement de 3,5 milliards MXN lié au même État en mai 2026, tandis que Domico Med-Device a ouvert une installation de 23 000 pieds carrés à Celaya, Guanajuato, en janvier 2026. Bien que ces initiatives ne soient pas spécifiques à l'esthétique, elles renforcent l'empreinte medtech plus large dans le corridor du Bajio et peuvent soutenir les opportunités pour les OEM et importateurs de dispositifs esthétiques de tirer parti des capacités de fabrication et d'assurance qualité basées au Mexique, à mesure que les exigences d'étiquetage et de BPF se renforcent.

Développements récents du secteur

- Mai 2026 : Abbott a réaffirmé un projet d'investissement de 3,5 milliards MXN lié à son empreinte de fabrication à Queretaro. L'annonce indique une montée en puissance continue de la production medtech basée au Mexique et une base de fournisseurs en maturation qui peut soutenir des capacités locales de qualité, de logistique et techniques pour les fabricants de dispositifs.

- Juillet 2025 : La COFEPRIS a fermé 97 cliniques esthétiques illégales à l'échelle nationale dans le cadre d'actions de contrôle renforcées. Cette répression a relevé le niveau de conformité exigé des prestataires et a renforcé la position des cliniques et distributeurs autorisés s'appuyant sur des dispositifs enregistrés et des réseaux de service après-vente formels.

- Juin 2024 : Merz Aesthetics a étendu l'accès à sa plateforme éducative destinée aux professionnels de santé esthétique, y compris au Mexique. Les initiatives axées sur la formation favorisent une adoption plus sûre des technologies esthétiques avancées et aident les cliniques à standardiser leurs protocoles à mesure que les volumes d'actes se déplacent vers des traitements minimalement invasifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus générés au Mexique par les dispositifs esthétiques utilisés pour réaliser des actes cosmétiques et d'amélioration de l'apparence en milieu clinique et supervisé, couvrant les traitements du visage et du corps. L'approche de dimensionnement part des ventes de dispositifs, puis utilise la demande induite par le parc installé pour les actes esthétiques ultérieurs.

Exclusions de périmètre : nous excluons les produits purement topiques, les cosmétiques en vente libre, et les revenus de prestations de service seules qui n'impliquent pas la vente d'un dispositif esthétique.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs à base d'énergie

- À base de laser

- À base de lumière (IPL)

- À base de radiofréquence

- À base d'ultrasons

- Cryolipolyse et à base de plasma

- Dispositifs sans énergie

- Toxine botulique

- Charges dermiques et fils tenseurs

- Peelings chimiques

- Microdermabrasion

- Implants

- Mésothérapie et autres

- Dispositifs à base d'énergie

- Par application

- Resurfaçage et raffermissement de la peau

- Contourage corporel et réduction de la cellulite

- Épilation

- Suppression des tatouages et de la pigmentation

- Augmentation mammaire

- Traitement de l'acné et des cicatrices

- Autres applications

- Par utilisateur final

- Hôpitaux

- Cliniques de dermatologie et de cosmétologie

- Utilisation à domicile

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle relative au Mexique concernant la demande d'actes, la capacité de prestation de soins de santé, et les voies réglementaires qui déterminent la rapidité d'adoption des dispositifs. Les sources publiques et officielles consultées comprennent les orientations et informations d'enregistrement de la COFEPRIS, les indicateurs sanitaires et démographiques de l'INEGI, les tableaux de dépenses de santé de l'OCDE, les statistiques commerciales d'UN Comtrade, et la littérature clinique évaluée par les pairs qui suit les tendances des actes et les résultats technologiques.

Nous avons également examiné les rapports annuels des fabricants, les présentations aux investisseurs, les communiqués de presse, ainsi que les sites web de distributeurs et de cliniques afin de comprendre le positionnement produit, les fourchettes de prix et les cas d'usage courants. Lorsque les informations publiques étaient limitées, nous nous sommes appuyés sur des abonnements payants pour les données financières et l'actualité des entreprises, et nous avons également utilisé une base de données de brevets pour recouper l'orientation technologique et le rythme de l'innovation. Les sources mentionnées ne sont données qu'à titre illustratif, et des références publiques et payantes supplémentaires ont été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la confirmation des catégories de dispositifs réellement achetées au Mexique, la façon dont les cycles de remplacement se déroulent en pratique, et les fourchettes de prix typiques après marges des distributeurs et conditions de financement. Nous nous sommes entretenus avec un panel de cliniques, hôpitaux, distributeurs et prestataires de services à travers le Mexique, puis avons utilisé des enquêtes structurées pour tester les hypothèses d'adoption et la répartition entre la demande de dispositifs à base d'énergie et sans énergie.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 33 % | Dirigeants (CXO) : 13 % | |

| Segment intermédiaire : 51 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 16 % | Managers : 53 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'un bassin de demande descendant, où les volumes d'actes et la base active de cliniques de dermatologie et d'esthétique sont utilisés pour reconstituer le besoin en dispositifs, puis les totaux sont convertis en valeur à l'aide des prix système typiques et du calendrier de remplacement. Pour garder l'estimation pragmatique, le modèle est recoupé par des approximations ascendantes sélectives utilisant une consolidation des revenus visibles des fournisseurs, des vérifications des canaux de distribution, et des hypothèses de PMV par unité échantillonnées pour les principales modalités.

Les principaux paramètres qui façonnent le modèle Mexique comprennent la part des actes non invasifs et minimalement invasifs, la répartition entre systèmes à base d'énergie et implants et autres dispositifs sans énergie, les fourchettes de prix de vente moyens par modalité, l'utilisation par dispositif installé, ainsi que les cycles de remplacement ou de mise à niveau induits par les nouvelles fonctionnalités et les coûts de maintenance. L'enregistrement COFEPRIS et la disponibilité locale ont également été traités comme des facteurs limitants, car ils déterminent le moment où les nouvelles plateformes peuvent se développer au-delà des cliniques pionnières.

Pour les prévisions, nous avons appliqué une analyse de scénarios étayée par les retours d'experts. Les scénarios ont été ancrés sur des indicateurs macroéconomiques et sanitaires ainsi que sur la croissance attendue des actes dans les grands centres urbains. Lorsque la visibilité ascendante était incomplète pour les petits prestataires, nous avons utilisé des comblements d'écart prudents basés sur le nombre de cliniques, les fourchettes typiques de dispositifs par clinique, et les fourchettes de prix validées, puis avons réconcilié le tout avec le total tiré par la demande.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes afin que le résultat reste lié à des signaux réels du marché, et non uniquement à des calculs de feuilles de calcul. Nous comparons les totaux du modèle à des indicateurs indépendants tels que les tendances d'importation pour les catégories de dispositifs pertinentes, les évolutions du maillage des cliniques, et les variations de prix observées, puis nous revérifions toute valeur aberrante avant validation finale.

Si les retours d'entretiens ou de nouvelles publications publiques suggèrent un changement significatif, les hypothèses sont réexaminées et les répondants sont recontactés pour confirmer ce qui a changé et pourquoi. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements réglementaires, tarifaires ou de demande majeurs font évoluer sensiblement le marché. Avant livraison, un analyste effectue une revue finale afin que la vision reflète les informations les plus récentes disponibles.

Taille du marché mexicain des dispositifs esthétiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs esthétiques au Mexique divergent souvent parce que le périmètre n'est pas maintenu cohérent, et la méthode de comptage peut varier entre les revenus des dispositifs, les revenus des services d'actes, et les injectables qui ne sont pas des dispositifs. Les différences proviennent également de la manière dont les cabinets traitent l'évolution des prix dans le temps, des hypothèses retenues pour le parc installé et les cycles de remplacement, et de la fréquence d'actualisation des chiffres.

En pratique, les plus grands écarts proviennent généralement du fait que les systèmes à capital basés sur l'énergie sont ou non combinés avec des catégories sans énergie comme les implants et d'autres ventes de dispositifs liées aux actes, et de la question de savoir si l'estimation est limitée au Mexique ou mélangée à des tendances régionales plus larges. Le calendrier des devises et le traitement de l'inflation comptent également, en particulier lorsque les prix catalogue sont mélangés aux prix transactionnels incluant les conditions et promotions des distributeurs. L'écart ci-dessous s'explique en grande partie par les inclusions de catégories et par la manière dont la demande d'actes est convertie en unités de dispositifs, ce qui est maintenu cohérent et revérifié dans l'approche appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,96 milliard USD (2025) | |

| Éditeur sectoriel A | 0,10 milliard USD (2025) | Cette estimation semble reposer sur une base de valeur plus restreinte, plus proche de catégories de dispositifs sélectionnées. Elle peut également inclure des éléments non-dispositifs comme les injectables, ce qui peut comprimer le total dispositifs seuls lorsque les définitions sont mélangées. |

| Bulletin de marché B | 0,31 milliard USD (2026) | L'année de référence diffère, et le périmètre met l'accent sur un ensemble limité de modalités à base d'énergie. Cela peut sous-estimer les implants et autres catégories de dispositifs sans énergie, et cela modifie également les totaux en fonction de la progression du PMV supposée d'ici 2026. |

En examinant l'ensemble des chiffres, l'écart s'explique principalement par ce qui est comptabilisé comme marché des dispositifs au Mexique et par la manière dont l'activité des actes est convertie en demande unitaire avant application des prix. En maintenant la logique de conversion liée au mix d'actes, à la capacité des cliniques et à des fourchettes de prix réalistes, le chiffre obtenu reste traçable à des paramètres qui peuvent être examinés et reproduits.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs esthétiques au Mexique ?

Il est évalué à 1,06 milliard USD en 2026 et devrait atteindre 1,74 milliard USD d'ici 2031.

Quelle catégorie de dispositifs mène les ventes ?

Les plateformes à base d'énergie détiennent 51,62 % de part, menées par les systèmes à radiofréquence et au laser.

À quelle vitesse la demande de contourage corporel croît-elle ?

Les applications de contourage corporel devraient se développer à un CAGR de 12,18 % jusqu'en 2031.

Pourquoi le tourisme médical est-il important pour les dispositifs esthétiques au Mexique ?

Les patients étrangers génèrent 40 % des revenus du tourisme médical, stimulant l'adoption de dispositifs haut de gamme dans les cliniques frontalières et côtières.

Quel changement réglementaire bénéficie le plus aux fabricants ?

L'équivalence de la COFEPRIS permet désormais aux dispositifs approuvés par la FDA d'obtenir une autorisation mexicaine en aussi peu que six mois, accélérant l'entrée sur le marché.

Dernière mise à jour de la page le: