Taille et part du marché des caméras acoustiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 162.45 Milliards de dollars |

| Taille du Marché (2031) | 190.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras acoustiques par Mordor Intelligence

La taille du marché des caméras acoustiques est projetée à 155,62 milliards USD en 2025, 162,45 milliards USD en 2026, et devrait atteindre 190,81 milliards USD d'ici 2031, avec un TCAC de 3,27 % de 2026 à 2031. L'expansion des réglementations urbaines sur le bruit, l'électrification accélérée des voitures et des aéronefs, et l'arrivée de modules de formation de faisceaux à intelligence artificielle en périphérie à moins de 5 000 USD soutiennent la demande malgré un matériel à forte intensité de capital. La directive européenne sur le bruit dans l'environnement, les règles nord-américaines sur les voitures silencieuses dans le secteur automobile, et les incitations aux usines intelligentes en Asie-Pacifique encouragent l'imagerie acoustique continue plutôt que les sonomètres portables. Les programmes automobiles et aérospatiaux intègrent des réseaux 3-D dans les flux de travail de validation, tandis que les usines intelligentes transmettent les données de formation de faisceaux à des passerelles en périphérie qui classifient les défauts en temps réel. Les services publics, les opérateurs pétroliers et gaziers, et les développeurs d'énergies renouvelables adoptent des équipements à ultrasons montés sur drones qui détectent les fuites à plus de 50 mètres, traduisant les pertes d'énergie évitées en périodes de retour sur investissement mesurables. La rivalité concurrentielle reste modérée, et les fournisseurs s'orientent vers des offres groupées de logiciels en tant que service qui associent l'analytique cloud au matériel installé, augmentant les coûts de changement mais comprimant les cycles de remplacement.

Principaux enseignements du rapport

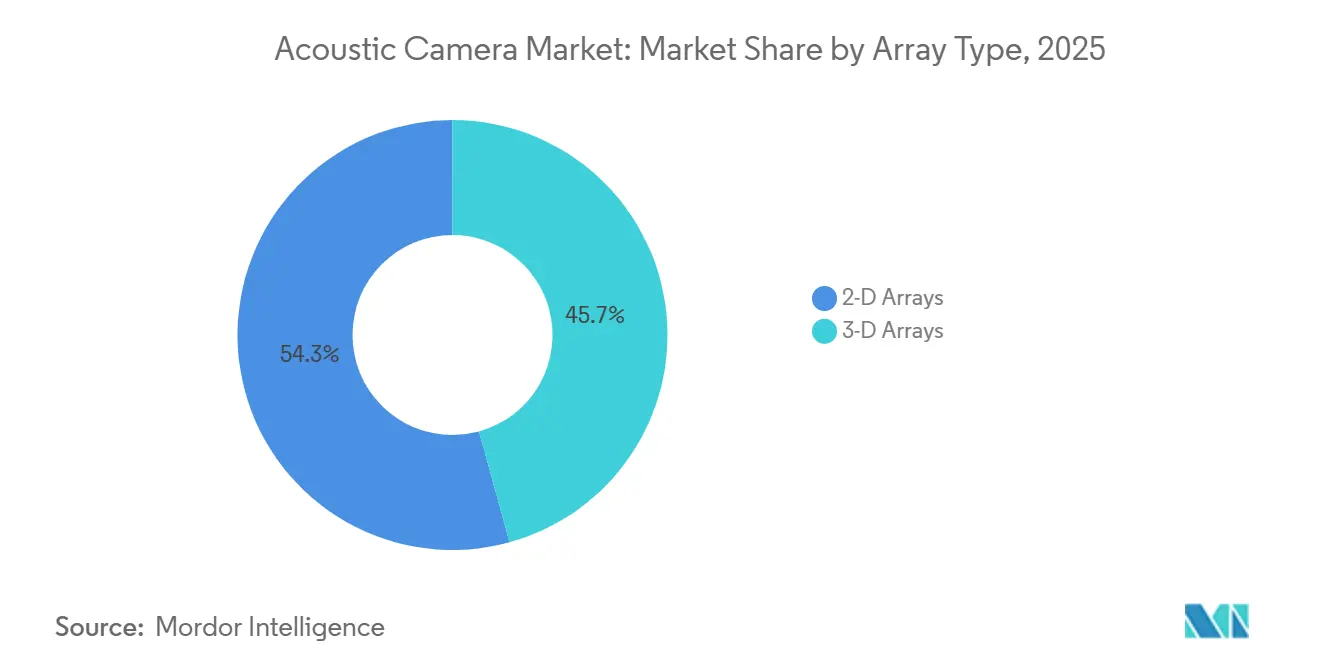

- Par type de réseau, les réseaux 3-D ont dominé avec une part de revenus de 45,72 % en 2025 ; les plateformes montées sur drones devraient se développer à un TCAC de 3,39 % jusqu'en 2031.

- Par type de mesure, les solutions en champ lointain représentaient 57,91 % de la part du marché des caméras acoustiques en 2025, tandis que les solutions en champ proche devraient afficher le TCAC le plus rapide de 3,33 % jusqu'en 2031.

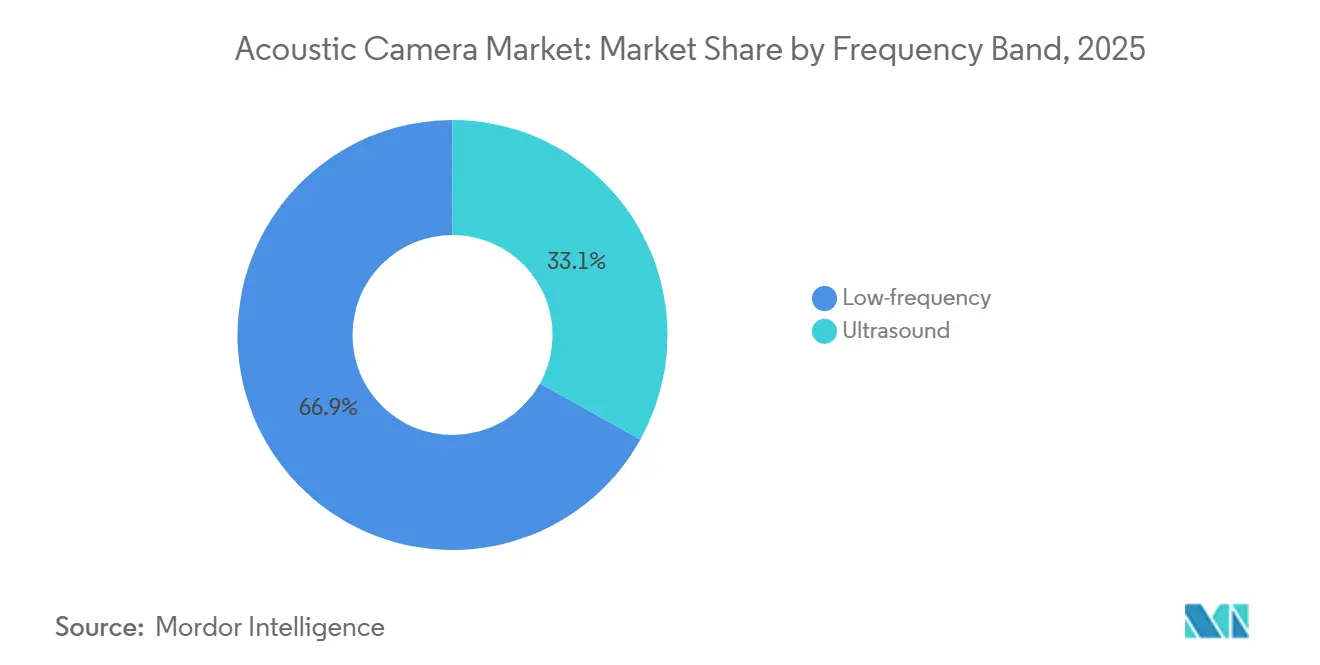

- Par bande de fréquence, les systèmes basse fréquence représentaient 66,92 % de la taille du marché des caméras acoustiques en 2025 ; les systèmes à ultrasons sont prêts à croître à un TCAC de 3,29 % entre 2026 et 2031.

- Par plateforme de déploiement, les unités portables ont capturé 46,73 % de la taille du marché des caméras acoustiques en 2025, tandis que les unités montées sur drones et UAV enregistreront le TCAC le plus élevé de 3,39 % jusqu'en 2031.

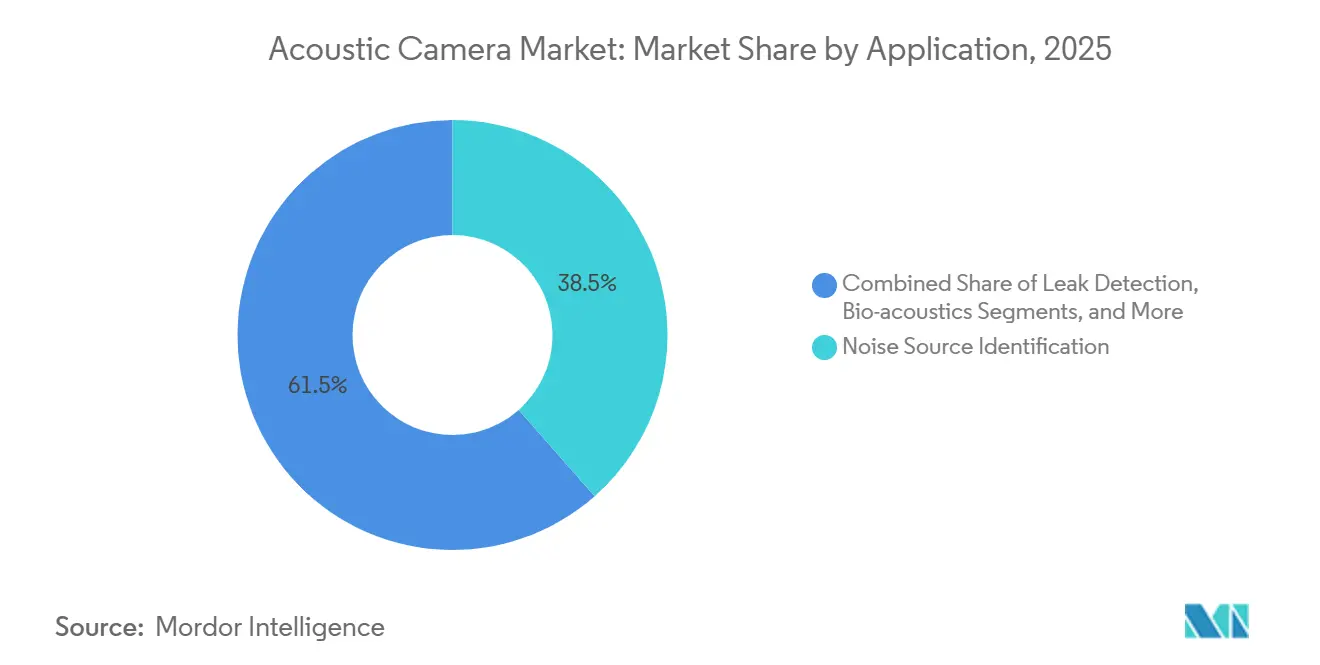

- Par application, l'identification de source de bruit a dominé avec une part de 38,49 % en 2025 ; les solutions de détection de fuites devraient se développer à un TCAC de 3,41 % sur 2026-2031.

- Par utilisateur final, l'automobile et la mobilité détenaient 34,52 % de la part du marché des caméras acoustiques en 2025 ; les services publics et les utilisateurs du secteur pétrolier et gazier devraient enregistrer le TCAC le plus rapide de 3,43 % jusqu'en 2031.

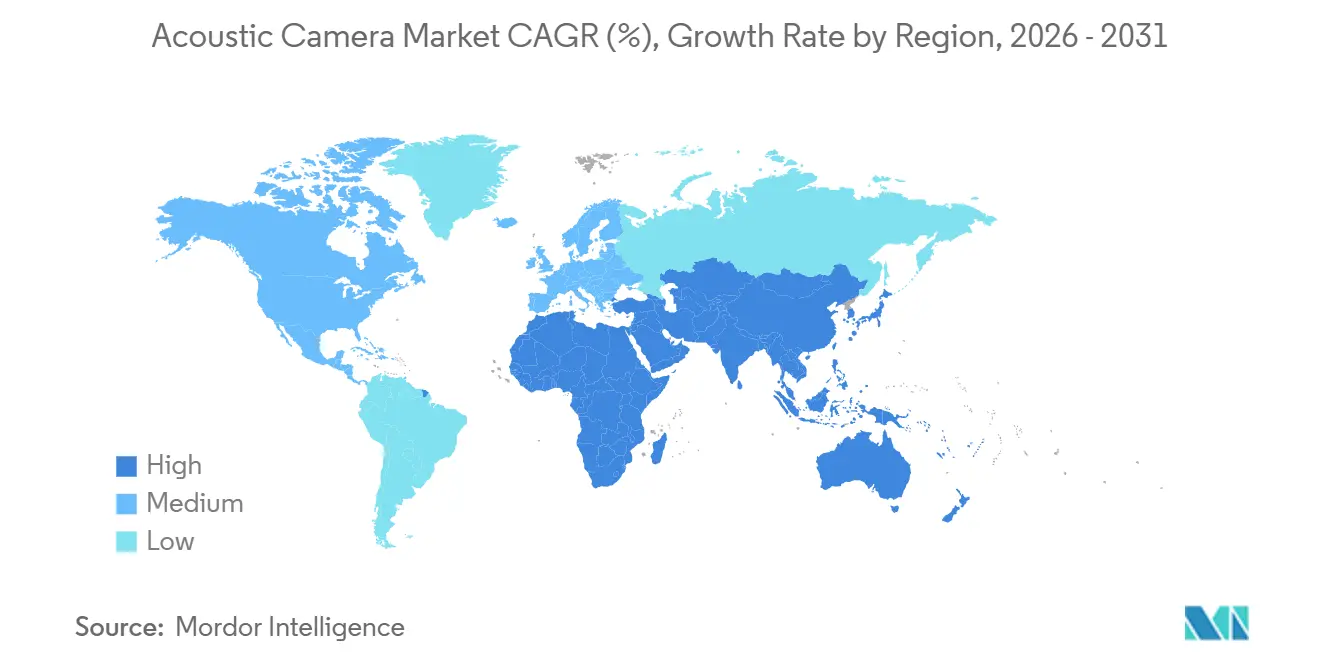

- Par géographie, l'Europe a représenté 34,82 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC régional de 3,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des caméras acoustiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations mondiales sur le bruit urbain | +0.9% | Mondial, avec une application précoce dans l'UE et certaines villes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Numérisation rapide du NVH sur les plateformes de mobilité électrique | +0.8% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Passage des sonomètres portables aux capteurs d'imagerie dans les usines intelligentes | +0.6% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse des seuils de certification du confort en cabine aérospatiale | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Les modules de formation de faisceaux à intelligence artificielle en périphérie permettent des caméras acoustiques à nomenclature inférieure à 5 000 USD | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Intégration dans les charges utiles d'inspection de robots autonomes | 0.3% | Mondial, avec des gains précoces dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations mondiales sur le bruit urbain

Les autorités municipales et nationales codifient des plafonds de bruit ambiant plus stricts, contraignant les opérateurs d'infrastructures à installer des réseaux d'imagerie acoustique continue plutôt que de mener des enquêtes périodiques avec des appareils portables. La directive européenne sur le bruit dans l'environnement oblige les agglomérations de plus de 100 000 habitants à soumettre des cartes acoustiques quinquennales, et des règles similaires en Chine et en Inde définissent de nouveaux plafonds de décibels pour les zones industrielles. Il en résulte un marché adressable qui couvre désormais les services d'urbanisme, les agences de transport et les administrations de bâtiments. Les caméras acoustiques attribuent le bruit à des machines, des voies ou des chantiers de construction distincts, permettant une atténuation ciblée à la fois moins coûteuse et plus rapide que l'installation de barrières acoustiques généralisées.[1] Organisation mondiale de la Santé, "Lignes directrices sur le bruit dans l'environnement," who.int Les fournisseurs proposant des services de cartographie clés en main nouent des partenariats avec les conseils municipaux, débloquant des revenus de services pluriannuels qui lissent les cycles de demande en matériel.

Numérisation rapide du NVH sur les plateformes de mobilité électrique

Les véhicules électriques à batterie suppriment le masquage du bruit par la combustion, exposant le sifflement du moteur, les harmoniques de l'onduleur et l'interaction pneu-route que les passagers perçoivent désormais plus clairement. Les équipementiers intègrent donc des réseaux de microphones 3-D dans les chambres et les flottes sur route pour capturer le contenu tonal entre 200 Hz et 10 kHz. L'usine Volkswagen de Zwickau image déjà chaque unité de la série ID lors de la pré-production, et les fabricants de camions électriques commerciaux suivent la même voie. Parallèlement, le Règlement des Nations Unies n° 138 exige des alertes piétonnes audibles en dessous de 20 km/h, un double mandat qui oblige les constructeurs automobiles à optimiser le silence en cabine sans compromettre la notification externe. Cette tension de conception entraîne des tests itératifs de caméras acoustiques lors des actualisations de plateformes, ancrant des budgets d'instrumentation récurrents.

Passage des sonomètres portables aux capteurs d'imagerie dans les usines intelligentes

Les programmes Industrie 4.0 connectent des caméras acoustiques à montage fixe à des passerelles en périphérie qui fusionnent les données sonores, vibratoires et thermiques, atteignant une précision de classification des défauts de 94 % dans les essais de servopresses.[2]Fraunhofer IDMT, "Projet ACME 4.0," idmt.fraunhofer.de L'imagerie continue remplace les inspections itinérantes, réduisant les temps d'arrêt imprévus jusqu'à 30 % et générant des preuves horodatées pour les audits ISO 55000. L'investissement en capital, autrefois un obstacle, est désormais compensé par des modèles de location et d'abonnement ; les responsables d'usine paient des frais mensuels qui déplacent les dépenses des investissements vers les charges d'exploitation, facilitant les contraintes d'approvisionnement. Les fournisseurs incluent des tableaux de bord cloud qui visualisent l'évolution des points chauds, permettant aux équipes de maintenance de prioriser les interventions et de justifier le retour sur investissement en 18 mois.

Hausse des seuils de certification du confort en cabine aérospatiale

L'Agence de l'Union européenne pour la sécurité aérienne a resserré les marges de bruit externe cumulatif de 7 EPNdB pour les nouvelles certifications de type soumises après 2024, tandis que les compagnies aériennes fixent des objectifs intérieurs inférieurs à 70 dB en croisière. Airbus a utilisé des caméras acoustiques lors des essais de maquette de cabine de l'A350 pour identifier les équipements de galley problématiques, réduisant la pression acoustique intérieure de 3 dB sans ajouter de poids structurel. Les réseaux en champ lointain installés sur des sites extérieurs aident les ingénieurs à remodeler les nacelles ou les pylônes pour dévier les pics tonaux loin des microphones de certification. Compte tenu des cycles de certification de 7 à 10 ans, chaque programme d'aéronef représente un flux de revenus à long terme pour les fournisseurs de caméras acoustiques à nombre élevé de canaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé pour les équipements de réseau MEMS 3-D | -0.4% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Rareté des normes d'étalonnage sur le terrain dans les différentes régions | -0.3% | Mondial, application fragmentée | Moyen terme (2 à 4 ans) |

| Enchevêtrements de brevets autour de la propriété intellectuelle de formation de faisceaux par retard et sommation | -0.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Options robustifiées limitées pour les services publics en conditions météorologiques difficiles | -0.1% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les équipements de réseau MEMS 3-D

Les systèmes tridimensionnels avec 128 à 384 microphones varient de 40 000 à 80 000 USD, les mettant hors de portée de nombreuses petites entreprises.[3]Microflown Technologies, "Catalogue de produits 2025-2026," microflown.com La location aide, mais le coût total de possession augmente sur une durée de vie de sept ans. Les usines à court de crédit en Amérique du Sud et en Afrique s'appuient encore sur des appareils portables à moins de 2 000 USD qui ne fournissent aucun contexte spatial. La disponibilité des FPGA et l'étalonnage des microphones appariés restent des goulots d'étranglement pour la baisse des coûts, limitant la pénétration dans les secteurs sensibles aux prix.

Rareté des normes d'étalonnage sur le terrain dans les différentes régions

Aucun protocole unifié ne régit l'étalonnage in situ des réseaux multicanaux, obligeant les entreprises à négocier des méthodes sur mesure avec les laboratoires nationaux. Un instrument peut attendre six mois pour une recertification, un délai qui pèse sur les calendriers de production. Les règles provisoires en Chine ne sont pas encore contraignantes, et l'Inde ne dispose pas de documents équivalents, ce qui décourage l'adoption dans les secteurs pharmaceutique et aérospatial où un étalonnage traçable est obligatoire. Tant que l'ISO ou la CEI ne publie pas une directive harmonisée, les déploiements mondiaux souffriront de coûts de conformité fragmentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réseau : les réseaux 3-D dominent la localisation volumétrique des sources

Les réseaux tridimensionnels ont capturé une part de 45,72 % en 2025 grâce à leur capacité à localiser le bruit dans toutes les directions sans repositionner les capteurs, un avantage clé lors de la cartographie des groupes motopropulseurs automobiles qui comprime le temps en cellule d'essai. Le marché des caméras acoustiques pour les réseaux 3-D devrait se développer à un TCAC de 3,31 % jusqu'en 2031, à mesure que les écarts de prix se réduisent et que le micrologiciel d'intelligence artificielle en périphérie réduit le besoin en matériel de traitement. Les réseaux bidimensionnels restent populaires dans les audits CVC et de sous-stations car une unité portable à 64 microphones pèse moins de 3 kg et coûte moins de 20 000 USD.

L'érosion des prix s'accélère grâce aux architectures hybrides qui mélangent des microphones MEMS pour les basses fréquences avec des transducteurs à ultrasons pour la détection de fuites, comme le montre le modèle à 1 024 canaux de Sorama. Le marché des caméras acoustiques continue de récompenser les fournisseurs qui regroupent des filtres spectraux en temps réel alignés sur les directives ISO 9295, permettant aux techniciens d'exporter des rapports conformes sans logiciel supplémentaire. L'adoption future dépendra de l'intégration de microphones à base de photons qui suppriment les limites de fatigue des membranes, une feuille de route déjà signalée par des start-ups de MEMS optiques.

Par type de mesure : les applications en champ lointain dominent, le champ proche progresse dans l'inspection électronique

Les solutions en champ lointain détenaient une part de 57,91 % en 2025, car les tests de bruit de passage automobile et les tests de survol aérospatial nécessitent des réseaux positionnés au-delà de 1 m conformément aux procédures ISO 362 et OACI Annexe 16. Le marché des caméras acoustiques pour la mesure en champ proche devrait croître à un TCAC de 3,33 % jusqu'en 2031, car les assembleurs électroniques exigent une résolution spatiale inférieure à 10 cm pour localiser les anomalies au niveau des cartes.

L'imagerie en champ proche réduit les taux de rebut dans les usines de semi-conducteurs et les lignes d'électronique grand public, où un seul joint de soudure défectueux peut déclencher des défaillances latentes sur le terrain. Les fournisseurs proposent désormais des réseaux avec du matériel qui ajuste les poids des prises à retard temporel, réduisant le temps de configuration. Les réseaux en champ lointain, quant à eux, s'intègrent aux pistes d'essai pour véhicules autonomes, permettant des distances de plusieurs mètres qui ne perturbent pas l'écoulement aérodynamique. La pression réglementaire du Règlement UE d'homologation de type 540/2014 soutient la demande de solutions sur trépied fonctionnant à des géométries de 7,5 m et 25 m.

Par bande de fréquence : la basse fréquence domine, les ultrasons progressent dans la détection de fuites

Les systèmes accordés en dessous de 10 kHz ont capturé une part de 66,92 % en 2025 car la plupart des bruits des machines automobiles, aérospatiales et industrielles occupent la fenêtre 200 Hz-8 kHz. Les réseaux à ultrasons au-dessus de 20 kHz croîtront à un TCAC de 3,29 % jusqu'en 2031, car les services publics adoptent la détection de fuites sans contact qui identifie les pertes d'air comprimé coûtant aux fabricants 3,2 milliards USD annuellement.

Les réseaux basse fréquence nécessitent des ouvertures plus grandes pour atteindre des largeurs de faisceau étroites, augmentant l'encombrement et le poids. Les équipements à ultrasons atteignent une résolution de 5 degrés avec des diamètres de 0,5 m, convenant aux couloirs de services publics exigus. Les solutions en bande moyenne (10-20 kHz) servent aux enquêtes d'écologie sous-marine où les mammifères marins vocalisent ; les filtres CEI 61260 décomposent les données à large bande en sorties en octaves fractionnaires que les biologistes analysent. Les fournisseurs qui proposent un micrologiciel double bande répondent à des cas d'utilisation transversaux, pérennisant les dépenses en capital.

Par plateforme de déploiement : les unités portables dominent, les unités montées sur drones affichent la croissance la plus rapide

Les systèmes portables représentaient 46,73 % de la part de marché en 2025 car la portabilité monoopérateur permet des audits CVC rapides, des inspections électriques et des vérifications des services du bâtiment. Les charges utiles montées sur drones sont cependant en voie d'atteindre un TCAC de 3,39 % jusqu'en 2031, réduisant les coûts d'inspection aérienne des lignes électriques et des pipelines jusqu'à 70 %. La taille du marché des caméras acoustiques pour les plateformes sur trépied et à montage fixe reste stable autour de 35 % car les utilisateurs d'usines intelligentes apprécient les flux de données en continu.

Les déploiements intégrés aux robots émergent à mesure que les usines déploient des plateformes quadrupèdes avec des réseaux de 64 microphones pour naviguer dans des zones dangereuses où l'accès humain est restreint. Les modifications de la règle FAA Part 107 qui assouplissent les vols au-delà de la ligne de visée visuelle stimuleront une demande supplémentaire en permettant aux services publics de faire voler des équipements à ultrasons sur des centaines de kilomètres de couloirs de transmission. Les fournisseurs axés sur la robustification, l'étanchéité à la poussière et la tolérance aux hautes températures gagneront des parts dans les environnements désertiques et offshore.

Par application : l'identification de source de bruit est la plus importante, la détection de fuites affiche la croissance la plus rapide

L'identification de source de bruit représentait une part de 38,49 % en 2025 car les laboratoires NVH automobiles et les tests de cabine aérospatiale imposent l'isolation des composantes tonales avant l'ajout de traitements d'amortissement. La détection de fuites affichera un TCAC de 3,41 % sur 2026-2031 car les mandats d'efficacité énergétique quantifient les pertes d'air comprimé ; l'imagerie à ultrasons détecte les points de sifflement que les outils vibratoires ou thermiques manquent.

Les diagnostics de défauts mécaniques bénéficient de la fusion des données de formation de faisceaux acoustiques avec les flux d'accéléromètres dans des tableaux de bord unifiés, réduisant les taux de faux positifs qui affectent les systèmes basés uniquement sur les vibrations. Les niches de bio-acoustique et de R&D, bien que petites, stimulent l'instrumentation de classe spécification qui pionnière souvent des fonctionnalités ultérieurement intégrées dans les variantes industrielles. Les feuilles de route logicielles qui poussent les classificateurs d'intelligence artificielle vers la périphérie feront pencher l'adoption davantage vers les applications avec un retour monétaire clair.

Par secteur d'utilisation final : l'automobile domine, les services publics affichent la croissance la plus rapide

L'automobile et la mobilité ont capturé une part de 34,52 % en 2025, reflétant des budgets NVH importants et une conformité stricte à la réglementation UNECE 138 pour les alertes piétonnes dans les voitures électriques. Les services publics et le secteur pétrolier et gazier se développeront à un TCAC de 3,43 % jusqu'en 2031, car les programmes d'intégrité des pipelines et les vérifications des transformateurs de sous-stations adoptent des charges utiles à ultrasons qui préviennent les pannes imprévues dépassant 1 million USD.

L'aérospatiale et la défense continuent d'acheter des réseaux à nombre élevé de canaux pour les programmes de certification pluriannuels d'aéronefs et de giravions. Les lignes de semi-conducteurs et d'électronique déploient l'imagerie en champ proche pour l'isolation des défauts au niveau des cartes, économisant des retouches coûteuses. Les secteurs de la fabrication intelligente intègrent les caméras acoustiques aux jumeaux numériques dans les cadres MES promus par Siemens et Rockwell, tandis que les opérateurs d'énergies renouvelables utilisent des équipements sur drones pour inspecter les pales d'éoliennes et les onduleurs solaires dans des régions à accès limité pour les techniciens.

Analyse géographique

L'Europe a conservé une part de 34,82 % en 2025, ancrée par la directive sur le bruit dans l'environnement et un cluster aérospatial concentré couvrant Toulouse, Hambourg et Filton. L'Allemagne, le Royaume-Uni et la France abritent collectivement plus de la moitié des laboratoires NVH de la région, et l'amendement 6 de la CS-36 de l'AESA oblige les motoristes à équiper les sites d'essai extérieurs de réseaux à 384 canaux. L'Espagne et l'Italie sont des centres de croissance secondaires grâce aux caméras acoustiques à ultrasons montées sur drones utilisées pour les inspections d'énergies renouvelables sur les parcs éoliens en Andalousie et en Lombardie. Les organismes d'accréditation européens appliquent la traçabilité ISO 9614 plus strictement que leurs homologues ailleurs, ce qui augmente les coûts d'étalonnage mais élève la crédibilité des mesures pour les fabricants orientés vers l'exportation.

L'Asie-Pacifique devrait atteindre le TCAC le plus rapide de 3,47 % jusqu'en 2031 car la feuille de route des véhicules à nouvelle énergie de la Chine, la vague d'investissements dans les semi-conducteurs au Japon et les subventions aux usines intelligentes en Corée du Sud s'alignent pour développer le marché des caméras acoustiques. Shanghai, Guangzhou et Chongqing accueillent des usines en coentreprise où la validation NVH est désormais obligatoire pour les modèles électriques ciblant les ventes nationales et à l'exportation. Les conglomérats sud-coréens intègrent des réseaux BATCAM FX dans plusieurs usines Hyundai, tandis que l'initiative Make in India accélère l'adoption des appareils portables dans les clusters automobiles de Chennai. Le partenariat d'ABB avec Cochl, basé à Séoul, déploie l'intelligence artificielle d'écoute machine sur des robots dans des installations chimiques et sidérurgiques asiatiques, démontrant une haute précision de détection des défauts.

L'Amérique du Nord détenait une part considérable en 2025, portée par les programmes aérospatiaux et de défense américains tels que le F-35 et le 777X qui nécessitent des réseaux en champ lointain longue portée pour les tests de certification. Les services publics canadiens font voler des équipements à ultrasons montés sur drones le long des pipelines en Alberta et en Colombie-Britannique, réduisant les coûts d'hélicoptère. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble une faible part, avec Petrobras au Brésil et Saudi Aramco pilotant des systèmes de détection de fuites offshore. Les projets de ville intelligente de Dubaï intègrent des caméras à montage fixe dans les réseaux de bruit urbain, mais les conditions climatiques difficiles mettent à l'épreuve la fiabilité des microphones, limitant une pénétration plus profonde.

Paysage concurrentiel

La concentration du marché est modérée ; les cinq leaders — Hottinger Bruel and Kjaer, Teledyne FLIR, Siemens Digital Industries Software, Fluke Corporation et Microflown Technologies — détenaient une part combinée considérable en 2025. L'acquisition par Teledyne en novembre 2025 de NL Acoustics élargit sa portée vers l'acoustique sous-marine et la bio-acoustique, signalant une consolidation en cours. Siemens regroupe désormais les abonnements Simcenter Testlab avec le matériel, augmentant les coûts de changement pour les clients automobiles et aérospatiaux. Fluke prend en charge l'intégration robotique, permettant des inspections autonomes dans des zones dangereuses avec le robot quadrupède Spot de Boston Dynamics.

Les nouveaux entrants se concentrent sur les classificateurs d'intelligence artificielle et les nouvelles technologies de microphones. L'acquisition par Syntiant de l'unité MEMS grand public de Knowles marie les processeurs de décision neuronaux aux réseaux de microphones, poussant la formation de faisceaux vers la périphérie. Les innovateurs en MEMS optiques tels que sensiBel et XARION contournent les brevets piézoélectriques, offrant une bande passante étendue et une résilience thermique. RESONIKS a levé des capitaux pour commercialiser l'inspection acoustique des soudures dans les ateliers de carrosserie automobile, promettant une réduction de 15 % des rebuts.

La bifurcation des prix persiste : les réseaux 2-D portables tendent en dessous de 15 000 USD, tandis que les équipements 3-D à 384 canaux dépassent 60 000 USD en raison des frais généraux liés aux FPGA et à l'étalonnage. Les fournisseurs poursuivent des modèles d'abonnement qui lissent les revenus et abaissent les barrières à l'entrée, mais les clients pèsent les primes de charges d'exploitation par rapport aux économies d'investissement. Les accords de licence croisée, tels que l'accord de 2024 entre Microflown et HBK, réduisent le risque de litige mais soulignent le paysage complexe des brevets autour des algorithmes de retard et de sommation.

Leaders du secteur des caméras acoustiques

Hottinger Brüel & Kjær Sound & Vibration Measurement A/S

gfai tech GmbH

Teledyne FLIR LLC

Fluke Corporation

SM Instruments Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Teledyne Technologies a acquis une participation majoritaire dans NL Acoustics, élargissant son activité vers la recherche marine et l'imagerie acoustique de défense.

- Novembre 2025 : XARION Laser Acoustics a obtenu un financement d'In-Q-Tel pour développer des microphones optiques sans membrane.

- Septembre 2025 : Syntiant Corporation a acquis l'activité de microphones MEMS grand public de Knowles Corporation pour 150 millions USD, mariant des processeurs neuronaux à ultra-faible consommation à des transducteurs haute performance.

- Mars 2025 : ABB et Cochl se sont associés pour intégrer des algorithmes d'écoute par intelligence artificielle dans les inspections robotiques sur les sites industriels d'Asie-Pacifique.

Portée du rapport mondial sur le marché des caméras acoustiques

Une caméra acoustique est un dispositif d'imagerie utilisé pour localiser des sources sonores et caractériser ces sources sonores. La caméra acoustique se compose d'un groupe de microphones, également appelé réseau de microphones, acquis simultanément pour représenter la localisation des sources sonores.

Le rapport sur le marché des caméras acoustiques est segmenté par type de réseau (réseaux 2-D et réseaux 3-D), type de mesure (champ proche et champ lointain), bande de fréquence (basse fréquence inférieure à 10 kHz et ultrasons supérieurs à 20 kHz), plateforme de déploiement (portable, trépied/montage fixe, monté sur drone/UAV et intégré aux robots), application (identification de source de bruit, détection de fuites, diagnostics de défauts mécaniques, bio-acoustique et recherche et développement), secteur d'utilisation final (automobile et mobilité, aérospatiale et défense, électronique et semi-conducteurs, énergie et puissance, fabrication intelligente, services publics/pétrole et gaz et autres secteurs) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Réseaux 2-D |

| Réseaux 3-D |

| Champ proche |

| Champ lointain |

| Basse fréquence |

| Ultrasons |

| Portable |

| Trépied / Montage fixe |

| Monté sur drone / UAV |

| Intégré aux robots |

| Identification de source de bruit |

| Détection de fuites |

| Diagnostics de défauts mécaniques |

| Bio-acoustique |

| Recherche et développement |

| Automobile et mobilité |

| Aérospatiale et défense |

| Électronique et semi-conducteurs |

| Énergie et puissance |

| Fabrication intelligente |

| Services publics / Pétrole et gaz |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de réseau | Réseaux 2-D | |

| Réseaux 3-D | ||

| Par type de mesure | Champ proche | |

| Champ lointain | ||

| Par bande de fréquence | Basse fréquence | |

| Ultrasons | ||

| Par plateforme de déploiement | Portable | |

| Trépied / Montage fixe | ||

| Monté sur drone / UAV | ||

| Intégré aux robots | ||

| Par application | Identification de source de bruit | |

| Détection de fuites | ||

| Diagnostics de défauts mécaniques | ||

| Bio-acoustique | ||

| Recherche et développement | ||

| Par secteur d'utilisation final | Automobile et mobilité | |

| Aérospatiale et défense | ||

| Électronique et semi-conducteurs | ||

| Énergie et puissance | ||

| Fabrication intelligente | ||

| Services publics / Pétrole et gaz | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des caméras acoustiques d'ici 2031 ?

Le marché des caméras acoustiques devrait atteindre 190,81 milliards USD d'ici 2031, avec un TCAC de 3,27 % à partir de 2026.

Quelle région affiche la croissance la plus rapide pour la demande de caméras acoustiques ?

L'Asie-Pacifique mène la croissance avec un TCAC prévu de 3,47 % jusqu'en 2031.

Pourquoi les réseaux 3-D sont-ils importants dans les applications acoustiques ?

Les réseaux 3-D localisent les sources de bruit dans les trois dimensions sans repositionnement des capteurs, ce qui permet de gagner du temps lors de la validation automobile et aérospatiale.

Comment les caméras acoustiques montées sur drones sont-elles utilisées dans les services publics ?

Les services publics fixent des charges utiles à ultrasons sur des drones pour détecter les fuites de gaz et d'air le long des pipelines et des lignes électriques, réduisant les coûts d'inspection par hélicoptère jusqu'à 70 %.

Qu'est-ce qui stimule l'adoption des bandes de fréquence à ultrasons ?

Les systèmes à ultrasons au-dessus de 20 kHz excellent dans la détection des fuites d'air comprimé et de vapeur, offrant un retour sur investissement rapide en minimisant les pertes d'énergie et les temps d'arrêt imprévus.

Dernière mise à jour de la page le: