Taille et part du marché des modulateurs optiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.83 Milliards de dollars |

| Taille du Marché (2031) | 17.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modulateurs optiques par Mordor Intelligence

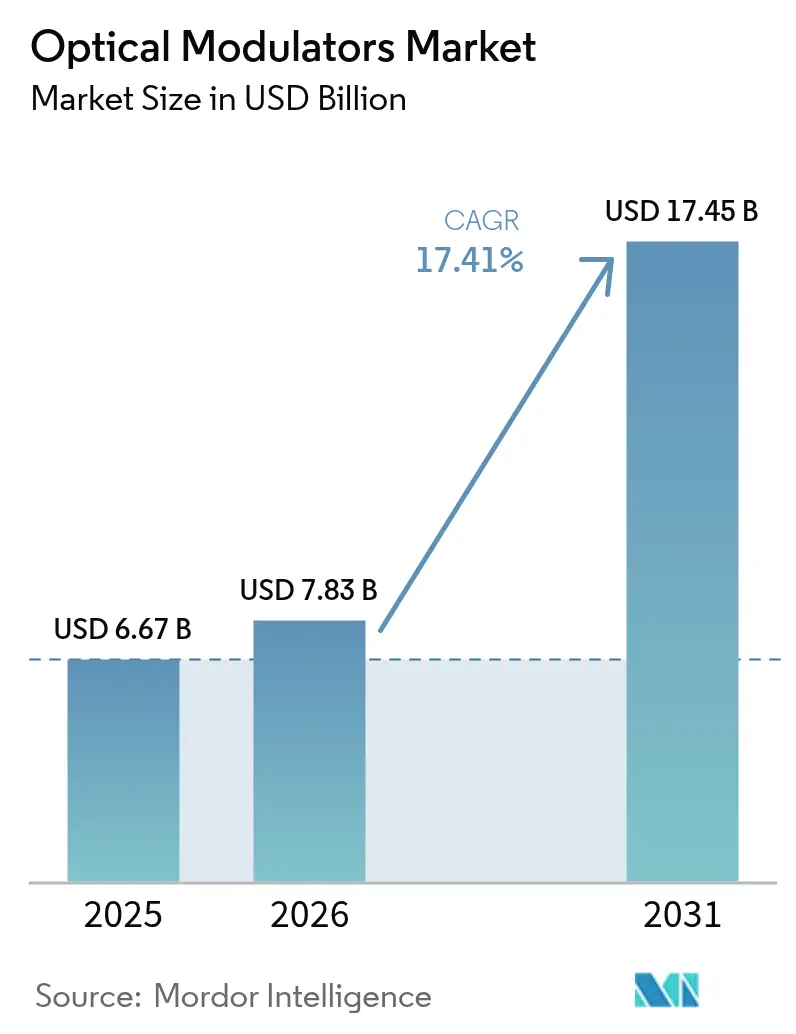

La taille du marché des modulateurs optiques devrait croître de 6,67 milliards USD en 2025 à 7,83 milliards USD en 2026 et devrait atteindre 17,45 milliards USD d'ici 2031, à un TCAC de 17,41 % sur la période 2026-2031. Cette trajectoire reflète une demande de bande passante en forte accélération liée aux optiques 800 G et 1,6 T, aux déploiements de centres de données hyperscale et aux premiers réseaux d'informatique quantique qui dépendent tous de composants électro-optiques toujours plus rapides. Les fournisseurs privilégient des conceptions à phase stable et à faible tension de commande pour respecter les budgets thermiques à l'intérieur des optiques co-packagées, tandis que l'innovation matérielle dans le niobate de lithium en couche mince et la photonique sur silicium redessine les structures de coûts. Les puces de modulateurs intégrés passent de niches à courant dominant à mesure que les fournisseurs d'ASIC de commutation imposent des moteurs optiques optimisés pour 100 Gbaud et au-delà. Par ailleurs, les décideurs politiques des économies émergentes continuent d'allouer des fréquences et des subventions pour le backhaul 5G et la fibre jusqu'au domicile, soutenant des déploiements en grand volume dans la classe 50-100 Gbps.

Principaux enseignements du rapport

- Par type de produit, les modulateurs de phase ont dominé avec une part de revenus de 37,65 % en 2025, tandis que les puces de modulateurs intégrés sont en passe d'afficher un TCAC de 18,05 % jusqu'en 2031.

- Par plateforme matérielle, le niobate de lithium détenait une part de 43,55 % en 2025, tandis que la photonique sur silicium est le segment à la progression la plus rapide avec un TCAC de 18,25 %.

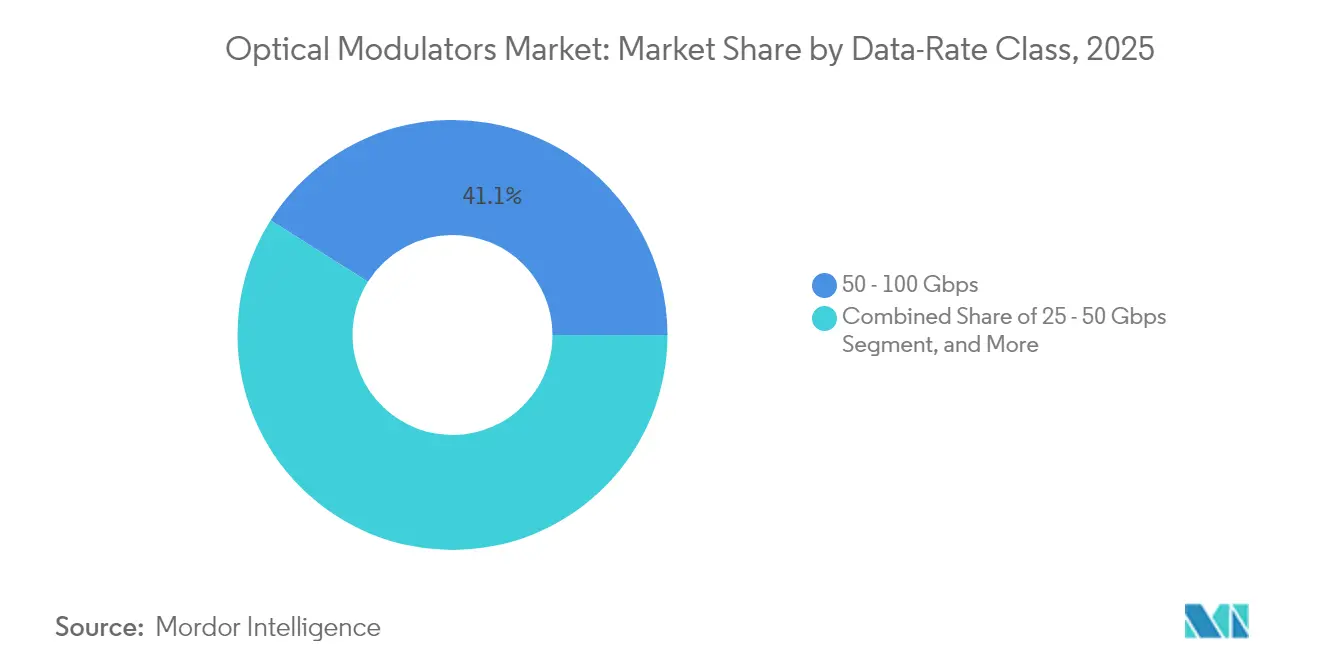

- Par classe de débit de données, le segment 50-100 Gbps a capturé 41,05 % de la part du marché des modulateurs optiques en 2025 ; le palier >100 Gbps devrait croître à un TCAC de 19,65 % jusqu'en 2031.

- Par application, la communication optique représentait 56,55 % de la taille du marché des modulateurs optiques en 2025, mais l'informatique quantique et les liaisons cryogéniques devraient bondir à un TCAC de 19,25 %.

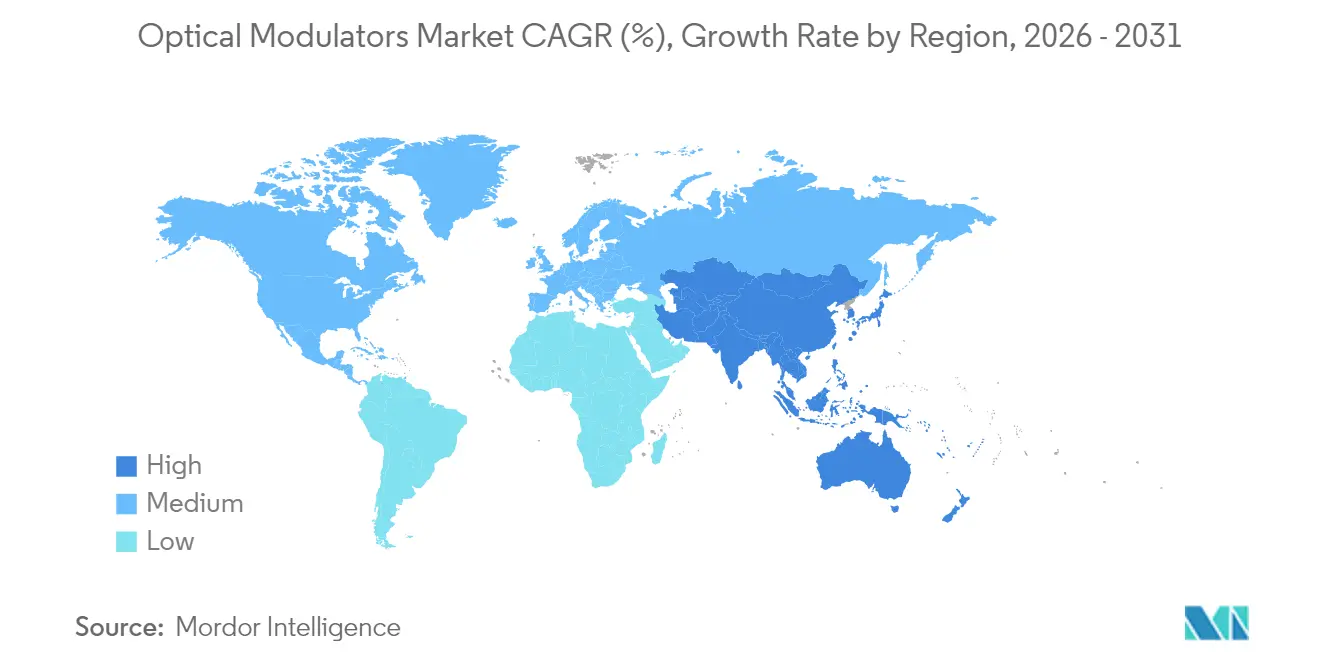

- Par géographie, l'Asie-Pacifique détenait 38,35 % de la part du marché des modulateurs optiques en 2025 et progresse à un TCAC de 20,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des modulateurs optiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des investissements dans l'infrastructure de communication par fibre optique | +4.20% | Mondial, avec un accent sur l'Asie-Pacifique et les marchés émergents | Moyen terme (2-4 ans) |

| Expansion des centres de données hyperscale et feuille de route des optiques 800 G/1,6 T | +5.10% | Noyau Amérique du Nord et Asie-Pacifique, débordement vers l'EMEA | Court terme (≤ 2 ans) |

| Déploiement accéléré de la 5G et de la FTTH dans les économies émergentes | +3.80% | Asie-Pacifique, Moyen-Orient et Amérique latine | Moyen terme (2-4 ans) |

| Transition vers les optiques cohérentes supérieures ou égales à 400 G sur les liaisons métropolitaines/longue distance | +2.90% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Commercialisation des modulateurs en niobate de lithium sur isolant (LNOI) | +1.70% | Mondial, concentré dans les régions de fabrication avancée | Long terme (≥ 4 ans) |

| Demande en photonique quantique et en interconnexions cryogéniques | +0.80% | Amérique du Nord et Europe, avec une activité émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements dans l'infrastructure de communication par fibre optique

Les déploiements de grappes d'IA records ont propulsé les expéditions de transceivers 800 G au-delà de 20 millions d'unités en 2024, alors que les fournisseurs de services cloud cherchaient à réduire le coût par bit. Le passage de 400 G à 800 G, et les premières preuves de concept à 1,6 T telles que la démonstration de transceiver cohérent-lite 1,6 T de Ciena utilisant des SerDes 224 G, contraignent les modulateurs à atteindre des taux de symboles de 100 Gbaud sans dépasser les budgets énergétiques.[1]Steve Alexander, "Ciena présente les innovations en matière de connectivité pour centres de données à l'OFC 2025," Ciena, 25 mars 2025, ciena.com Les optiques enfichables linéaires doublent de 5 milliards USD en 2024 à plus de 10 milliards USD d'ici 2026, amplifiant la demande à court terme pour des architectures compactes à faible Vπ. Les marges de conception thermique se réduisent à l'intérieur des optiques co-packagées, avantageant les fournisseurs intégrés capables de co-optimiser les circuits intégrés pilotes et les guides d'onde des modulateurs sur le même substrat. À mesure que les feuilles de route des ASIC de commutation intègrent des architectures de 51 T et 102 T, les taux d'adoption des moteurs optiques s'accélèrent, renforçant l'impact positif de ce moteur sur le TCAC à court terme.

Déploiement accéléré de la 5G et de la FTTH dans les économies émergentes

Le déploiement mensuel de fibre en Inde a bondi à 101 550 km après le lancement de la 5G, soit six fois le rythme d'avant la 5G, soulignant comment des objectifs politiques tels que la fibérisation de 70 % des tours se traduisent par une réelle demande de composants optiques.[2]HP Singh, "La fibre d'abord, la 5G ensuite," Blog HFCL, 4 juin 2024, hfcl.com Chaque petite cellule nécessite au moins une liaison fronthaul optique de 25 G ou 50 G, de sorte que les modulateurs adaptés à un rapport coût/résistance thermique élevé reçoivent des commandes en grand volume. Les opérateurs cloud chinois ont généré un marché domestique de transceivers de 2 à 3 milliards USD en 2024, renforçant les cycles d'approvisionnement régionaux qui se répercutent sur les fabs de modulateurs. Les fournisseurs capables de qualifier des dispositifs dans de larges plages environnementales obtiennent le statut de fournisseur préféré dans les appels d'offres de télécommunications publiques, améliorant les perspectives de croissance à moyen terme.

Transition vers les optiques cohérentes ≥ 400 G sur les liaisons métropolitaines/longue distance

Le WaveLogic 5 Extreme de Ciena a dépassé 115 000 unités expédiées en 2024, prouvant l'appétit des opérateurs pour les mises à niveau cohérentes 400 G. Désormais, le WaveLogic 6 cible 1,6 Tbps par longueur d'onde, ce qui pousse les fournisseurs de modulateurs à livrer des structures I/Q à double polarisation avec une perte d'insertion inférieure à 1 dB. Les cadres ouverts 400 ZR de l'IEEE et les futurs 800 ZR+ assurent l'interopérabilité multi-fournisseurs, ouvrant un pipeline à long terme pour les modulateurs de classe cohérente.[3]Groupe de travail IEEE, "Progrès de l'interopérabilité 400ZR," IEEE Xplore, 9 juin 2024, ieee.org Les opérateurs préfèrent améliorer l'efficacité spectrale plutôt que de creuser de nouvelles tranchées pour la fibre, ce qui maintient ce moteur structurellement positif sur l'horizon de prévision.

Commercialisation des modulateurs en niobate de lithium sur isolant (LNOI)

Le niobate de lithium en couche mince prend désormais en charge des transmissions à 3,2 Tbps tout en ramenant Vπ en dessous de 0,5 V, éclipsant les références du LiNbO₃ massif.[4]Bureau du programme SBIR, "Attribution de phase II à Critical Frequency Design," SBIR, 22 octobre 2024, sbir.gov Le dispositif d'intensité 110 GHz de HyperLight avec Vπ à 1,4 V valide la disponibilité pour les applications datacom haute fréquence et de photonique micro-onde. L'impression par micro-transfert sur SiN offre un Vπ·L de 2,74 V·cm, mariant la vitesse du niobate de lithium avec les économies d'échelle de la photonique sur silicium. À mesure que les fabs avancées déploient des plaquettes LNOI de 8 pouces, les courbes de coût unitaire s'améliorent, libérant une hausse progressive du TCAC dans les années extérieures de prévision.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Complexité de conception et limites de gestion thermique au-delà de 100 Gbaud | -2.30% | Mondial, affectant particulièrement les applications avancées | Court terme (≤ 2 ans) |

| Coût élevé des nomenclatures des plaquettes InP/LiNbO₃ et des processus de polarisation | -1.80% | Mondial, avec un impact plus élevé dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans le conditionnement de la photonique haute vitesse | -1.20% | Principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Risque de concentration de la chaîne d'approvisionnement en minerai de lithium en amont | -0.90% | Mondial, avec une exposition particulière en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de conception et limites de gestion thermique au-delà de 100 Gbaud

Pousser les taux de symboles au-delà de 100 Gbaud augmente la charge thermique et pose des défis pour l'adaptation de vitesse entre les signaux micro-ondes et optiques. Les électrodes à inductance ajustée du Laboratoire Lincoln du MIT étendent la bande passante au-delà de 100 GHz tout en maintenant une impédance de 50 ohms, mais intégrer ces innovations dans des modules manufacturables reste difficile.[5]Bureau de transfert de technologie, "Modulateurs électro-optiques à inductance ajustée," Laboratoire Lincoln du MIT, 1er janvier 2025, ll.mit.edu Les substrats exotiques et les vias thermiques à métal liquide augmentent la nomenclature et allongent les cycles de qualification, limitant la diversité d'approvisionnement à court terme et freinant le TCAC.

Coût élevé des nomenclatures des plaquettes InP/LiNbO₃ et des processus de polarisation

Les restrictions chinoises à l'exportation de gallium et de germanium en 2024 ont fait grimper les prix des intrants pour l'épitaxie InP, tandis que les dispositifs LiNbO₃ dépendent toujours de fours de polarisation à forte consommation d'énergie. Les pertes de rendement dues aux défauts d'inversion de domaine gonflent encore le coût par bonne puce. Ces économies découragent l'adoption dans les réseaux métropolitains et d'accès sensibles aux prix, limitant la pénétration du marché à moyen terme.[6]Équipe produit Rofea, "Fiche technique du modulateur Mach-Zehnder LiNbO₃," DirectIndustry, 1er janvier 2025, directindustry.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les puces intégrées redessinent la création de valeur

Les modulateurs de phase détenaient 37,65 % de la part du marché des modulateurs optiques en 2025, car ils restent fondamentaux pour la détection cohérente. Les puces de modulateurs intégrés afficheront cependant le TCAC le plus élevé à 18,05 %, car les optiques co-packagées dépendent de conceptions sur substrat unique qui réduisent la consommation d'énergie et la latence. La taille du marché des modulateurs optiques liée aux puces intégrées augmente à mesure que des fonderies telles que Tower Semiconductor qualifient des unités à 400 G par voie.

Les dispositifs d'amplitude et de polarisation établis continuent de servir la détection directe et la détection à distance. Les modulateurs analogiques maintiennent des niches dans la radio sur fibre où la linéarité prime sur la vitesse. Le passage aux tests au niveau de la plaquette entraîne une réduction du prix de vente moyen, invitant de nouveaux entrants maîtrisant la co-conception photonique-électronique.

Par plateforme matérielle : la photonique sur silicium comble l'écart

Le niobate de lithium détenait une part de 43,55 % grâce à son coefficient électro-optique supérieur et à sa stabilité en température. Pourtant, la photonique sur silicium s'accélère à un TCAC de 18,25 % parce que les fabs CMOS permettent des séries en grand volume à faible coût. La taille du marché des modulateurs optiques attribuable à la photonique sur silicium augmente à mesure que les grands acheteurs cloud exigent des circuits intégrés photoniques à fournisseur unique de bout en bout. Le phosphure d'indium conserve sa place là où les lasers intégrés sont obligatoires, tandis que les polymères électro-optiques s'adressent à la photonique micro-onde >100 GHz, bien que des obstacles en matière de fiabilité persistent.

Par classe de débit de données : la dynamique supérieure à 100 Gbps se renforce

Le palier 50-100 Gbps a dominé avec une part de 41,05 % en 2025, soutenant la plupart des liaisons cohérentes 400 G. Cependant, les modules dépassant 100 Gbps de symboles surpasseront tous leurs pairs à un TCAC de 19,65 %, reflétant les feuilles de route 1,6 T. Le silicium PAM4 448 Gb/s de Ciena souligne l'appétit pour de nouveaux formats de modulation qui imposent de nouvelles exigences sur le taux d'extinction et le chirp. Les fournisseurs qui maîtrisent le co-conditionnement pilote-modulateur captureront une part disproportionnée.

Par application : l'informatique quantique monte en puissance

La communication optique détenait une part de 56,55 % alors que l'infrastructure haut débit et cloud continue de s'étendre. L'informatique quantique et les liaisons cryogéniques, malgré une base réduite, afficheront un TCAC de 19,25 % à mesure que les laboratoires nationaux et les start-ups financent des réseaux de qubits photoniques nécessitant des modulateurs cryogéniques à très faible perte. Les capteurs à fibre optique, les charges utiles spatiales et de défense, ainsi que les instruments de test de précision constituent des niches stables à spécifications élevées.

Analyse géographique

L'Asie-Pacifique représentait 38,35 % de la part du marché des modulateurs optiques en 2025, portée par l'écosystème de transceivers à intégration verticale de la Chine et la course de l'Inde à la fibérisation des tours. La profondeur de fabrication régionale maintient les nomenclatures basses, permettant un déploiement rapide sur les empreintes 5G et FTTH. Les programmes de subventions gouvernementaux et les mandats d'approvisionnement local ancrent davantage la production. L'Amérique du Nord affiche une demande mature mais portée par l'innovation, avec des opérateurs hyperscale et des acteurs majeurs de la défense adoptant le LiNbO₃ en couche mince de pointe et la photonique sur silicium pour soutenir les architectures d'IA et la recherche quantique. L'Europe maintient des mises à niveau régulières dans les réseaux métropolitains tandis que le LiDAR automobile et la détection industrielle ouvrent des adjacences pour les modulateurs analogiques et de polarisation. La taille du marché des modulateurs optiques dans ces régions matures croît par le renouvellement technologique, contrastant avec l'expansion axée sur les volumes dans les économies émergentes.

Paysage concurrentiel

Le marché reste modérément fragmenté ; les cinq plus grands fournisseurs contrôlent la majeure partie des revenus du marché. Des acteurs établis tels que Lumentum augmentent leur production de plaquettes InP pour répondre aux pics de demande liés à l'IA, tandis que les spécialistes de la photonique sur silicium gagnent des parts grâce à des partenariats avec des fonderies. Les fusions et acquisitions se poursuivent : l'acquisition d'Infinera par Nokia en 2025 intègre les optiques cohérentes dans sa pile de routage, signalant une convergence entre les couches photoniques et de paquets. Synopsys a cédé sa division de conception optique à Keysight pour se recentrer sur son activité principale d'EDA, illustrant une spécialisation stratégique. Les start-ups ciblant le LNOI en couche mince lèvent des fonds de capital-risque et des subventions du Département de la Défense des États-Unis pour combler les écarts de performances à plus de 100 GHz, maintenant une intensité concurrentielle élevée.

Leaders du secteur des modulateurs optiques

Lumentum Holdings Inc.

Fujitsu Optical Components Ltd.

Thorlabs Inc.

Gooch and Housego PLC

AA Opto-Electronic SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Sumitomo Electric Lightwave a publié un catalogue élargi d'infrastructure à fibre optique, élargissant la capacité d'approvisionnement clé en main pour les fournisseurs d'accès à Internet régionaux effectuant une mise à niveau vers des liaisons cohérentes 400 G.

- Janvier 2025 : Ciena a démontré un transceiver cohérent-lite 1,6 T utilisant des SerDes 224 G, signalant la disponibilité pour les équipements d'interconnexion de centres de données de nouvelle génération. L'entreprise vise à diviser par deux la puissance par bit, renforçant sa proposition de valeur dans les architectures cloud d'IA.

- Janvier 2025 : Nokia a finalisé son acquisition d'Infinera pour 2,3 milliards USD, intégrant des moteurs optiques à fabrication verticale dans son portefeuille de routage IP pour offrir des solutions 800 G de bout en bout.

- Décembre 2024 : POET Technologies a acquis SPX Technologies, ajoutant une ligne de production de moteurs optiques d'un million d'unités pour capter les commandes d'optiques co-packagées émanant des fabricants de commutateurs OEM.

Périmètre du rapport mondial sur le marché des modulateurs optiques

Un modulateur optique est un dispositif ou un équipement pouvant être utilisé pour gérer une propriété de la lumière, souvent d'un faisceau optique, par exemple un faisceau laser. En fonction de l'attribut de la lumière contrôlé, les modulateurs sont de différents types, tels que les modulateurs de phase, les modulateurs d'intensité, les modulateurs de polarisation et les modulateurs spatiaux de lumière.

Le marché des modulateurs optiques est segmenté par type (modulateurs d'amplitude, modulateurs de polarisation, modulateurs de phase, modulateurs analogiques et autres types de modulateurs optiques), application (communication optique, capteurs à fibre optique, espace et défense, et systèmes industriels) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Modulateurs d'amplitude |

| Modulateurs de polarisation |

| Modulateurs de phase |

| Modulateurs analogiques |

| Puces de modulateurs intégrés (SiPh/InP/LNOI) |

| Niobate de lithium (LiNbO₃) |

| Phosphure d'indium (InP) |

| Photonique sur silicium (SiPh) |

| Polymère électro-optique |

| Autres |

| Inférieur ou égal à 25 Gbps |

| 25 - 50 Gbps |

| 50 - 100 Gbps |

| Supérieur à 100 Gbps |

| Communication optique | Interconnexion de centres de données |

| Fronthaul/Backhaul 5G | |

| Câbles sous-marins | |

| Réseau métropolitain / Longue distance | |

| Capteurs à fibre optique | Santé industrielle et structurelle |

| Surveillance du pétrole et du gaz | |

| Espace et défense | |

| Équipements de test et de mesure | |

| Informatique quantique et liaisons cryogéniques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Modulateurs d'amplitude | ||

| Modulateurs de polarisation | |||

| Modulateurs de phase | |||

| Modulateurs analogiques | |||

| Puces de modulateurs intégrés (SiPh/InP/LNOI) | |||

| Par plateforme matérielle | Niobate de lithium (LiNbO₃) | ||

| Phosphure d'indium (InP) | |||

| Photonique sur silicium (SiPh) | |||

| Polymère électro-optique | |||

| Autres | |||

| Par classe de débit de données | Inférieur ou égal à 25 Gbps | ||

| 25 - 50 Gbps | |||

| 50 - 100 Gbps | |||

| Supérieur à 100 Gbps | |||

| Par application | Communication optique | Interconnexion de centres de données | |

| Fronthaul/Backhaul 5G | |||

| Câbles sous-marins | |||

| Réseau métropolitain / Longue distance | |||

| Capteurs à fibre optique | Santé industrielle et structurelle | ||

| Surveillance du pétrole et du gaz | |||

| Espace et défense | |||

| Équipements de test et de mesure | |||

| Informatique quantique et liaisons cryogéniques | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des modulateurs optiques ?

Le marché a atteint 7,83 milliards USD en 2026 et devrait atteindre 17,45 milliards USD d'ici 2031.

Quelle région génère la demande la plus élevée pour les modulateurs optiques ?

L'Asie-Pacifique est en tête avec une part de 38,35 % en 2025 et continue de se développer le plus rapidement.

Quel type de produit domine les ventes ?

Les modulateurs de phase détenaient une part de 37,65 % en 2025, portés par l'adoption des systèmes cohérents.

Pourquoi les puces de modulateurs intégrés connaissent-elles une croissance rapide ?

Les optiques co-packagées et les feuilles de route des ASIC de commutation nécessitent une intégration photonique compacte et à faible consommation, propulsant les puces intégrées à un TCAC de 18,05 %.

Quelle plateforme matérielle gagne du terrain face au niobate de lithium ?

La photonique sur silicium est la plateforme à la croissance la plus rapide avec un TCAC de 18,25 % jusqu'en 2031 grâce à la scalabilité des fabs CMOS.

Comment l'informatique quantique affectera-t-elle la demande de modulateurs ?

L'informatique quantique et les liaisons cryogéniques devraient afficher un TCAC de 19,25 %, créant une niche spécialisée à forte croissance pour les modulateurs à très faible perte.

Dernière mise à jour de la page le: