Taille et part du marché des dispositifs ophtalmiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

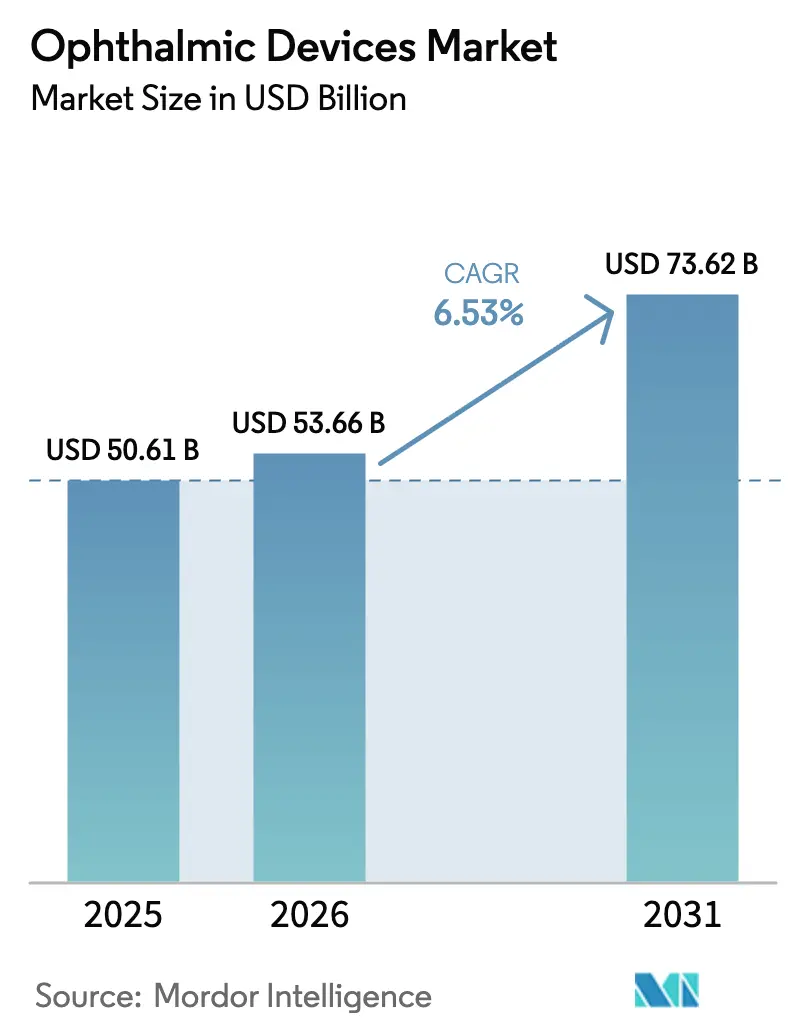

| Taille du Marché (2026) | 53.66 Milliards de dollars |

| Taille du Marché (2031) | 73.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs ophtalmiques par Mordor Intelligence

La taille du marché des dispositifs ophtalmiques devrait passer de 50,61 milliards USD en 2025 à 53,66 milliards USD en 2026 et devrait atteindre 73,62 milliards USD d'ici 2031 à un TCAC de 6,53 % sur la période 2026-2031.

Le vieillissement démographique, la hausse de l'incidence du diabète et la commercialisation rapide de l'imagerie diagnostique assistée par IA compriment les cycles de dépistage traditionnels de plusieurs semaines à quelques minutes, catalysant le renouvellement des équipements à mesure que les systèmes de santé pivotent vers les soins oculaires préventifs. Les dispositifs de soins de la vue ont conservé le leadership en volume, mais les pressions de banalisation sur les lentilles de contact et les montures réorientent les capitaux vers les dispositifs de diagnostic qui génèrent des revenus récurrents de numérisation dans le cadre de régimes de remboursement basés sur la valeur. Les hôpitaux demeurent le principal lieu de dépenses, mais les payeurs accélèrent la transition vers les centres de chirurgie ambulatoire afin de réduire les frais d'établissement jusqu'à 40 %, stimulant ainsi la demande de lasers femtosecondes compacts, de micro-stents MIGS et de kits d'instruments à usage unique qui soutiennent les modèles de sortie le jour même. L'intensité concurrentielle s'accroît à mesure que les grands acteurs intégrés verticalement regroupent le matériel de diagnostic, les consommables chirurgicaux et l'analyse de données dans des contrats de fidélisation. Dans le même temps, les exigences en matière de cybersécurité allongent les délais de développement, ce qui favorise les entreprises bien capitalisées capables d'absorber les coûts de conformité.

Principaux enseignements du rapport

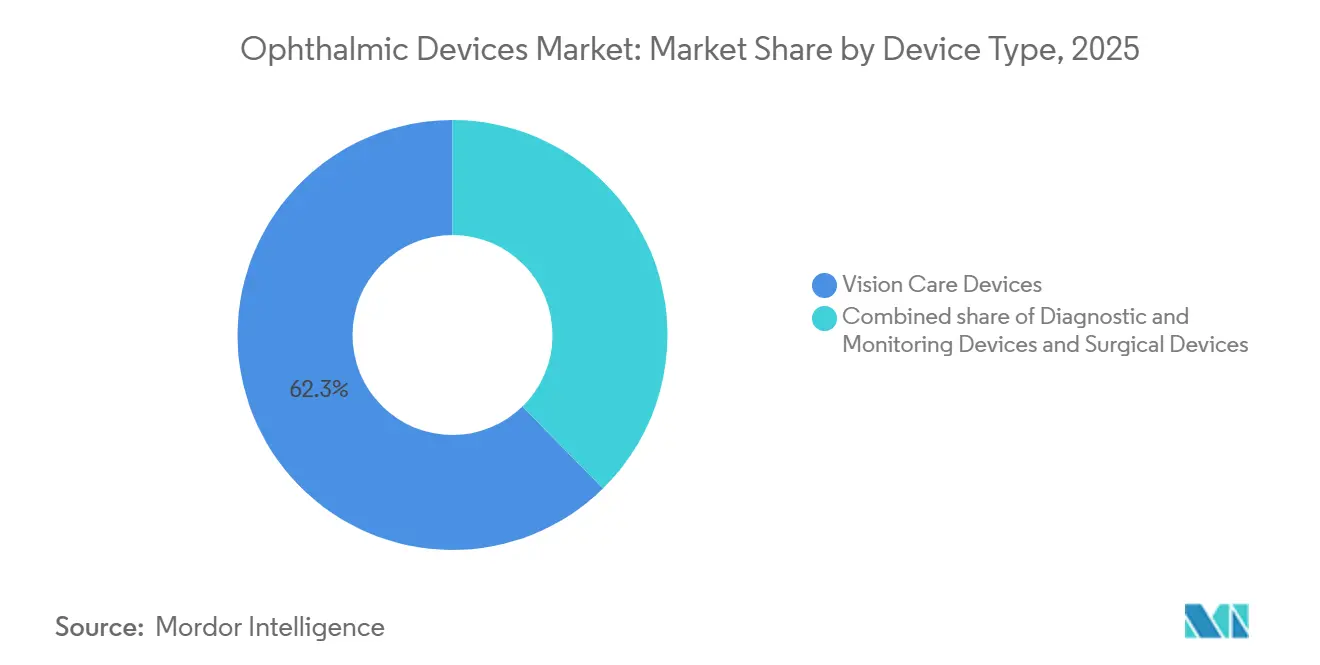

- Par type de dispositif, les dispositifs de soins de la vue ont dominé avec une part de revenus de 62,34 % en 2025 ; les dispositifs de diagnostic et de surveillance devraient croître à un TCAC de 8,65 % jusqu'en 2031.

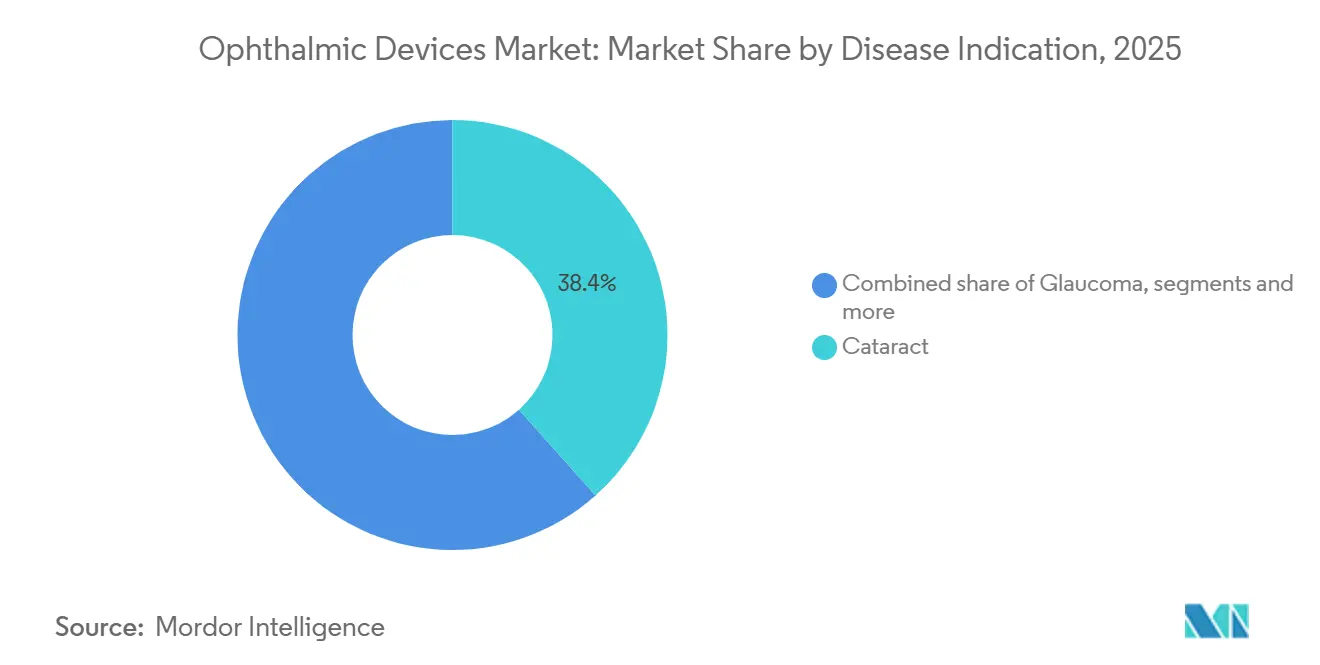

- Par indication de maladie, les procédures de cataracte ont représenté 38,41 % des dépenses en 2025, tandis que le traitement de la rétinopathie diabétique progresse à un TCAC de 7,82 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 42,74 % de la part du marché des dispositifs ophtalmiques en 2025, tandis que les centres de chirurgie ambulatoire ont enregistré la trajectoire la plus rapide avec un TCAC de 7,67 % jusqu'en 2031.

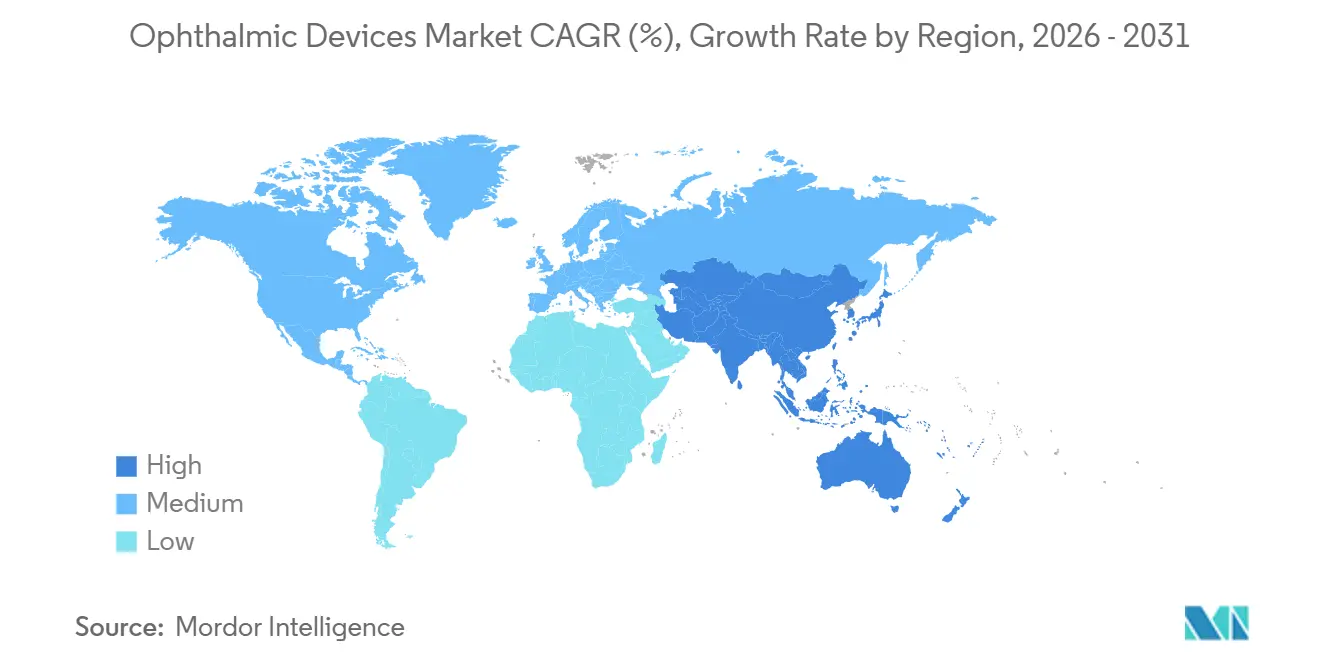

- Par géographie, l'Amérique du Nord a capté 39,94 % des revenus de 2025 ; la région Asie-Pacifique devrait se développer à un taux annuel de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs Ophtalmiques*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des cliniques intégrées ophtalmologie-soins primaires dans les marchés émergents | +0.9% | Cœur de l'APAC (Inde, Chine, Indonésie), débordement vers l'Afrique subsaharienne | Moyen terme (2-4 ans) |

| Adoption croissante des systèmes d'imagerie diagnostique assistés par IA | +1.2% | Mondial, avec une pénétration précoce en Amérique du Nord et dans l'UE, adoption rapide dans les centres urbains de l'APAC | Court terme (≤ 2 ans) |

| Prévalence croissante des troubles de la vision dans les populations vieillissantes | +1.5% | Mondial, concentré en Amérique du Nord, en Europe, au Japon et en Chine | Long terme (≥ 4 ans) |

| Essor des programmes de bien-être en santé oculaire numérique financés par les employeurs | +0.6% | Centres d'affaires en Amérique du Nord et dans l'UE, programmes pilotes à Singapour et aux Émirats arabes unis | Court terme (≤ 2 ans) |

| Avancées technologiques dans les chirurgies ophtalmiques mini-invasives | +1.1% | Mondial, dirigé par l'Amérique du Nord et l'Europe, adoption accélérée en Amérique latine et au Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption d'instruments ophtalmiques durables à usage unique pour réduire le risque d'infection | +0.7% | Mondial, avec une impulsion réglementaire dans l'UE (conformité au RDM) et en Amérique du Nord (directives de la FDA) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des cliniques intégrées ophtalmologie-soins primaires dans les marchés émergents

Les centres de soins oculaires intégrés en Inde, en Chine et en Asie du Sud-Est intègrent la tonométrie, la photographie du fond d'œil et les tests d'acuité visuelle dans les visites de bien-être de routine, réduisant les cycles d'orientation de six semaines à deux jours. Le Programme national de lutte contre la cécité du ministère de la Santé et du Bien-être familial de l'Inde a établi 1 200 centres de vision en 2024, chacun relié par télé-ophtalmologie à des hôpitaux tertiaires, permettant la détection précoce du glaucome et de la rétinopathie tout en améliorant l'utilisation des équipements pour les lampes à fente portables et les autoréfracteurs[1]Ministère de la Santé et du Bien-être familial, Inde, "Programme national de lutte contre la cécité," mohfw.gov.in. Le plan directeur Chine en bonne santé 2030 impose des examens oculaires annuels aux citoyens de plus de 60 ans, stimulant l'achat d'OCT compacts et de tonomètres portables dans les cliniques de canton qui manquaient auparavant d'actifs en capital ophtalmique. Des chaînes privées, telles qu'Aravind Eye Care, proposent des franchises de cliniques clés en main qui regroupent les diagnostics, les plateformes de dossiers médicaux électroniques et la formation du personnel, accélérant ainsi la pénétration du marché des dispositifs ophtalmiques dans les villes de rang 2 et de rang 3. La détection précoce fait progresser le volume chirurgical, augmentant les procédures de cataracte et MIGS tout en réduisant les coûts de traitement à vie, offrant aux décideurs politiques des incitations fiscales pour étendre le modèle.

Adoption croissante des systèmes d'imagerie diagnostique assistés par IA

Les algorithmes d'IA autonomes pour la rétinopathie diabétique et la DMLA ont reçu les autorisations de la FDA et le marquage CE, permettant aux équipes de soins primaires d'effectuer des examens rétiniens au point de soins avec une sensibilité supérieure à 90 % en moins de 60 secondes, comparable aux performances des spécialistes de la rétine. Les déploiements d'EyeArt ont atteint plus de 900 sites aux États-Unis à mi-2025, entraînant une augmentation de 40 % de la détection de la rétinopathie par rapport aux voies d'orientation traditionnelles, les patients recevant des résultats lors de la même visite et des plans de soins immédiats. Les payeurs remboursent 50 à 75 USD par examen IA, contre 150 USD pour les consultations de spécialistes, catalysant une adoption rapide dans les systèmes soucieux des coûts et renforçant les contrats de soins préventifs. La technologie répond également aux déficits de main-d'œuvre, l'Académie américaine d'ophtalmologie prévoyant une pénurie de 4 000 spécialistes de la rétine d'ici 2030, permettant aux spécialistes de se concentrer sur la gestion des thérapeutiques complexes tandis que l'IA dépiste les cas courants[2]Académie américaine d'ophtalmologie, "Projections de la main-d'œuvre 2025," aao.org. Les fournisseurs intègrent désormais des modules d'IA directement dans les plateformes OCT et de fond d'œil, transformant le matériel en actifs pouvant être mis à niveau par logiciel et ancrant les revenus de services à long terme.

Prévalence croissante des troubles de la vision dans les populations vieillissantes

Les citoyens mondiaux âgés de 60 ans et plus atteindront 1,4 milliard d'ici 2030, faisant passer la prévalence de la cataracte au-delà de 32 millions et les cas de glaucome vers 112 millions d'ici 2031. Le Japon et la Corée du Sud enregistrent déjà plus de 1,5 million de chirurgies de la cataracte par an, soutenant la demande de LIO premium malgré les obstacles au remboursement. Les personnes âgées en Chine devraient atteindre 400 millions d'ici 2035, déclenchant une augmentation exponentielle des achats d'unités de phacoémulsification et de micro-stents MIGS, les fabricants nationaux captant une part de 20 % en offrant des prix 40 % inférieurs à ceux de leurs homologues internationaux. Les nations à revenus élevés font face à une escalade de la DMLA, qui a doublé entre 2010 et 2025, alimentant les volumes de kits d'injection anti-VEGF et l'adoption d'implants à libération prolongée. Les données démographiques vieillissantes garantissent donc la croissance des procédures même lorsque les prix de vente moyens des dispositifs se modèrent sous la pression concurrentielle, soutenant les perspectives à long terme du marché des dispositifs ophtalmiques.

Essor des programmes de bien-être en santé oculaire numérique financés par les employeurs

Les entreprises en Amérique du Nord et en Europe intègrent des tests de vision sur smartphone dans les bilans de bien-être annuels, citant des gains de productivité une fois les erreurs de réfraction corrigées. VSP Vision Care et EyeMed ont déployé des applications de réfraction à distance en 2024, permettant aux employés d'obtenir des ordonnances sans visites en clinique et de commander des lentilles directement, augmentant ainsi l'utilisation des lentilles de contact jetables quotidiennes. Johnson & Johnson Vision a installé des kiosques de dépistage sur site dans les campus des entreprises du Fortune 500, identifiant des pics de pression intraoculaire non diagnostiqués chez 18 % du personnel dépisté, catalysant des orientations précoces pour le glaucome. Les employeurs rapportent un retour sur investissement de 3:1 dans les 18 mois en raison de moins d'erreurs liées aux troubles visuels et d'une réduction de l'absentéisme. Des programmes pilotes ont été mis en œuvre à Singapour et aux Émirats arabes unis, signalant une expansion mondiale potentielle qui augmentera le marché des dispositifs ophtalmiques.

Analyse de l'Impact des Freins sur le Marché des Dispositifs Ophtalmiques*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé des équipements ophtalmiques avancés | -0.8% | Mondial, aigu dans les marchés émergents (Inde, Indonésie, Afrique subsaharienne) et dans les zones rurales d'Amérique du Nord | Moyen terme (2-4 ans) |

| Risques croissants de cybersécurité dans les dispositifs de diagnostic connectés | -0.5% | Mondial, accru en Amérique du Nord et dans l'UE en raison du contrôle réglementaire | Court terme (≤ 2 ans) |

| Exigences réglementaires mondiales strictes et divergentes en matière de conformité | -0.6% | Mondial, avec des points de friction entre la FDA, le RDM de l'UE et la NMPA chinoise | Long terme (≥ 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les composants optiques spécialisés | -0.7% | Mondial, impact concentré en Amérique du Nord et en Europe en raison de la dépendance aux fournisseurs de composants asiatiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des équipements ophtalmiques avancés

Les lasers femtosecondes affichés à plus de 500 000 USD et les systèmes OCT à source balayée coûtent entre 120 000 et 150 000 USD, excluant les cabinets indépendants qui réalisent moins de 200 chirurgies de la cataracte par an, malgré des programmes de crédit-bail qui exigent encore 8 000 à 12 000 USD par mois[3]Société américaine de chirurgie de la cataracte et de chirurgie réfractive, "Enquête sur les coûts en capital 2025," ascrs.org. Les hôpitaux publics en Inde et en Indonésie allouent moins de 50 000 USD par an aux dépenses en capital ophtalmique, retardant les mises à niveau d'une demi-décennie et concentrant la technologie dans les centres urbains. Zeiss a lancé une variante OCT à 75 000 USD en 2025, sacrifiant la densité de numérisation pour l'accessibilité, mais les compromis sur la qualité d'image ralentissent l'adoption parmi les cliniciens sensibles à la précision diagnostique. Les obstacles en capital freinent ainsi la pénétration des dispositifs de nouvelle génération et tempèrent la croissance du marché des dispositifs ophtalmiques dans les zones géographiques contraintes par les prix.

Risques croissants de cybersécurité dans les dispositifs de diagnostic connectés

Quatorze incidents de rançongiciels dans des réseaux de soins oculaires américains en 2024 ont exposé des vulnérabilités dans les OCT et caméras de fond d'œil en réseau, incitant la FDA à rédiger des directives imposant des protocoles de démarrage sécurisé et des nomenclatures logicielles. La conformité prolonge les délais d'autorisation jusqu'à 18 mois et ajoute 2 à 3 millions USD par ligne de produits, favorisant les grands équipementiers disposant d'équipes de sécurité internes. Les hôpitaux exigent désormais des tests de pénétration par des tiers avant l'approvisionnement, ce qui allonge les cycles de vente et augmente les besoins en fonds de roulement des petits fournisseurs. Les dispositifs anciens, représentant environ 40 % des parcs installés, ne peuvent pas accepter les correctifs de micrologiciel, obligeant les cabinets à peser les coûts de remplacement par rapport à la continuité opérationnelle, un dilemme qui freine les taux de renouvellement du marché des dispositifs ophtalmiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les diagnostics dépassent les soins de la vue en termes de croissance

Les dispositifs de diagnostic et de surveillance ont généré une demande robuste, progressant à un TCAC de 8,65 % de 2026 à 2031, nettement plus rapide que l'expansion globale du marché des dispositifs ophtalmiques. Les OCT à source balayée et les caméras de fond d'œil grand champ offrent des numérisations dix fois plus rapides que les unités dans le domaine temporel, permettant une détection plus précoce de la néovascularisation choroïdienne et guidant l'escalade de la thérapie anti-VEGF. Les tonomètres portables à moins de 5 000 USD étendent le dépistage du glaucome dans les pharmacies et les cliniques de soins primaires en Asie-Pacifique, élargissant la base installée qui sous-tend la taille du marché des dispositifs ophtalmiques pour les diagnostics. En revanche, les dispositifs de soins de la vue ont conservé 62,34 % des revenus de 2025, mais font face à une érosion des prix de vente moyens à mesure que les perturbateurs directs aux consommateurs réduisent les marges sur les lunettes et les lentilles de contact de 30 à 40 %.

Les soins de la vue restent dominants en volume, portés par une prévalence de la myopie urbaine dépassant 50 % en Chine et en Corée du Sud ; cependant, une croissance plus lente réduira progressivement sa contribution à la part du marché des dispositifs ophtalmiques au fil du temps. Les lentilles MiSight de CooperVision, qui réduisent l'allongement axial de 50 % sur trois ans, ont généré 120 millions USD de ventes en 2025, illustrant une volonté de payer pour des produits cliniquement différenciés malgré la sensibilité aux prix. Les lentilles de contact intelligentes avec capteurs intégrés de glucose et de pression sont prévues pour des lancements en 2027, promettant de nouveaux flux de revenus mais confrontées à une complexité réglementaire qui pourrait tempérer la croissance à court terme du marché des dispositifs ophtalmiques. Les dispositifs chirurgicaux connaissent une croissance modérée à mesure que les centres de chirurgie ambulatoire optent pour des machines reconditionnées regroupées avec des consommables. Ce modèle lie les cabinets à des contrats à long terme, entravant ainsi le déplacement des nouveaux entrants par les acteurs en place.

Par indication de maladie : la rétinopathie diabétique prend de l'élan

Les chirurgies de la cataracte ont capté 38,41 % des revenus par indication de maladie en 2025, portées par les données démographiques vieillissantes et l'accès généralisé à la phacoémulsification. En revanche, la rétinopathie diabétique devrait afficher la croissance la plus rapide avec un TCAC de 7,82 % jusqu'en 2031. Le dépistage autonome par IA réduit les coûts par patient de 150 à 50 USD, permettant aux payeurs d'imposer des examens rétiniens annuels dans les plans de soins du diabète, ce qui stimule la taille du marché des dispositifs ophtalmiques associée à l'imagerie du fond d'œil et à l'OCT. La prévalence croissante du diabète, qui devrait toucher 643 millions d'adultes d'ici 2030, accroît la demande d'OCT, de kits d'injection et d'implants à libération prolongée, tels que Susvimo de Genentech, qui réduit de moitié la fréquence des injections et améliore l'observance.

Les interventions pour le glaucome via MIGS et la trabéculoplastie au laser progressent également régulièrement, Glaukos et Alcon ayant sécurisé une part de 60 % aux États-Unis en 2025, grâce à des codes Medicare favorables qui remboursent 1 200 à 1 500 USD par procédure. Les thérapies anti-VEGF pour la DMLA ont généré 6 milliards USD de revenus liés aux dispositifs provenant des systèmes d'injection en 2025, démontrant des schémas de dépenses importants mais matures par rapport à la rétinopathie diabétique à croissance plus rapide. Les grands marchés émergents, tels que l'Inde et la Chine, devraient dépasser 15 millions de procédures de cataracte annuellement d'ici 2030, soutenant l'adoption de LIO premium et de lasers femtosecondes, bien qu'à des prix de vente moyens 40 % inférieurs aux prix occidentaux en raison de la concurrence nationale. Cela élargira la taille du marché des dispositifs ophtalmiques, bien qu'au détriment de la dilution des gains pour les multinationales.

Par utilisateur final : les centres de chirurgie ambulatoire captent des parts aux hôpitaux

Les hôpitaux ont représenté 42,74 % des revenus de 2025, reflétant les cas complexes nécessitant une surveillance nocturne, mais les centres de chirurgie ambulatoire progressent à un TCAC de 7,67 % jusqu'en 2031, les paiements neutres par site de Medicare effaçant les primes historiques des hôpitaux et accélérant la migration du marché des dispositifs ophtalmiques. Les centres de chirurgie ambulatoire réalisent des procédures de cataracte en 15 minutes contre 45 minutes en milieu hospitalier, augmentant ainsi le nombre de cas quotidiens et améliorant le retour sur capital des lasers femtosecondes, dont le prix est de 500 000 USD.

Les cliniques ophtalmiques spécialisées captent une part de 30 % en 2025 en se concentrant sur les chirurgies réfractives et cosmétiques, souvent financées de leur propre poche, isolant ainsi les revenus des réductions des payeurs et favorisant l'adoption rapide de lasers femtosecondes à haute marge et de LIO premium. Les chaînes de vente au détail d'optique intègrent des autoréfracteurs et des liens de télé-optométrie pour délivrer des ordonnances en 20 minutes, détournant le trafic des examens oculaires de routine des cliniques et élargissant le marché des dispositifs ophtalmiques à mesure que les chaînes s'étendent à l'international. Les hôpitaux conservent leur dominance dans les chirurgies pédiatriques complexes et vitréorétiniennes ; cependant, les diagnostics de routine et les flux de travail de la cataracte continuent de se déplacer vers les centres de chirurgie ambulatoire et les cliniques, redistribuant la part du marché des dispositifs ophtalmiques entre les différents contextes de soins.

Analyse géographique

Marché des Dispositifs Ophtalmiques en Amérique du Nord

L'Amérique du Nord a représenté 39,94 % des revenus de 2025, portée par le financement Medicare pour les dispositifs d'imagerie avancée et les dispositifs MIGS. Cependant, la saturation limite la croissance à des chiffres moyens à un seul chiffre, car la pénétration de la chirurgie de la cataracte dépasse 90 % des patients éligibles. Les approbations de dépistage autonome par IA et les 18 autorisations de dispositifs ophtalmiques en 2024 soutiennent l'innovation, mais l'adoption d'équipements reconditionnés et de contrats groupés exerce une pression tarifaire sur les fabricants d'équipements d'origine. Le modèle à payeur unique du Canada contraint les budgets d'investissement pour les OCT haut de gamme et les lasers femtosecondes, déplaçant la demande de mise à niveau vers les cliniques privées au service des patients en paiement direct désireux de financer un accès rapide aux procédures avancées.

Marché des Dispositifs Ophtalmiques en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,12 % jusqu'en 2031, portée par le mandat d'examen annuel « Chine en bonne santé 2030 » et le déploiement par l'Inde de 1 200 centres de dépistage visuel, qui ajoutent ensemble des millions de consultations diagnostiques chaque année. Le Japon et la Corée du Sud réalisent plus de 1,5 million d'opérations de la cataracte par an, maintenant une forte demande de consommables pour les LIO haut de gamme malgré la modération des prix de vente moyens des dispositifs. Des fabricants nationaux tels que MOPTIM et Suowei ont capturé 20 % du marché des systèmes de phacoémulsification en Chine en 2025 en proposant des unités à 30 000 USD, soit une remise de 50 % par rapport aux marques occidentales, et en exportant vers l'Asie du Sud-Est, élargissant ainsi la taille du marché régional des dispositifs ophtalmiques. L'essor du tourisme médical en Thaïlande et à Singapour amplifie davantage le volume de la chirurgie réfractive, en associant le LASIK à des offres d'hospitalité qui attirent les patients régionaux et stimulent les ventes de lasers femtosecondes.

Marché des Dispositifs Ophtalmiques en EMEA et en Amérique du Sud

L'Europe a généré 25 % des revenus mondiaux en 2025 ; cependant, la conformité au règlement européen sur les dispositifs médicaux a retardé 30 % des lancements de produits prévus, réduisant temporairement les cycles de réapprovisionnement et augmentant la demande de reconditionnement. Les délais d'attente du NHS pour la chirurgie de la cataracte dépassant 18 mois ont incité des chaînes du secteur privé, telles qu'Optegra, à facturer 2 500 GBP (3 200 USD) par œil pour une chirurgie accélérée, stimulant la demande de lentilles haut de gamme et renforçant le marché des dispositifs ophtalmiques au Royaume-Uni. Le Moyen-Orient & l'Afrique et l'Amérique du Sud restent sous-pénétrés, avec un TCAC de 5 %, les systèmes publics se concentrant sur les interventions de base pour la cataracte. Cependant, les cliniques ophtalmologiques mobiles et la télé-diagnostique étendent leur portée dans les zones rurales, préparant le terrain pour la croissance future des dispositifs portables dont le prix est inférieur à 10 000 USD.

Paysage réglementaire

Les dispositifs ophtalmiques sont confrontés à des parcours réglementaires de plus en plus divergents selon les principaux marchés, en particulier pour les combinaisons médicament-dispositif utilisées en thérapie rétinienne et pour le glaucome. Aux États-Unis, la supervision de la FDA pour certains produits ophtalmiques conditionnés avec des dispositifs de distribution repose sur les exigences applicables aux produits combinés en vertu du 21 CFR Part 4, ce qui accroît les attentes en matière de systèmes qualité et de documentation pour les fabricants habitués à des flux de travail axés uniquement sur les dispositifs. Dans l'Union européenne, le règlement UE 2017/745 (MDR) interagit avec le cadre relatif aux médicaments pour les combinaisons médicament-dispositif intégrales, l'EMA précisant que les composants du dispositif doivent satisfaire aux exigences générales de sécurité et de performance pertinentes du MDR et porter le marquage CE lorsqu'ils sont utilisés avec des médicaments.

Les mises à jour des normes continuent également de façonner la conformité technique et l'étiquetage des principales catégories ophtalmiques. La norme ISO 15004-1:2020 (exigences générales pour les instruments ophtalmiques) a été confirmée en septembre 2025, renforçant les attentes de base en matière de sécurité et de performance pour les instruments de diagnostic et chirurgicaux. Pour les lentilles intraoculaires, la norme ISO 11979-4:2026 (étiquetage et informations) a été publiée en février 2026, renforçant les exigences relatives aux informations sur les LIO fournies aux cliniciens et aux patients et accroissant le travail de conformité pour les portefeuilles de LIO premium développés par les grands équipementiers.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs ophtalmiques s'étend des composants optiques spécialisés et de la fabrication de précision jusqu'à l'assemblage réglementé, la stérilisation et la distribution multicanal vers les hôpitaux, les centres de chirurgie ambulatoire, les cliniques et le commerce optique de détail. Les intrants en amont comprennent les lentilles, revêtements, capteurs, composants micromécaniques et électroniques utilisés dans les plateformes connectées d'OCT et de rétinographie, tandis que le travail intermédiaire se concentre sur les contrôles de conception des équipementiers, la vérification et la validation, ainsi que la fabrication d'équipements de capital (plateformes de diagnostic et chirurgicales) parallèlement aux consommables à fort volume (LIO, lentilles de contact et kits chirurgicaux à usage unique). En aval, les distributeurs et les organisations de services intégrées des équipementiers soutiennent l'installation, l'étalonnage, la formation, ainsi que les contrats récurrents de logiciels et de services, reflétant l'évolution du marché vers des offres groupées combinant matériel, consommables et analytique.

Pour les combinaisons médicament-dispositif et les produits ophtalmiques liés à l'administration, la création de valeur dépend d'une exécution coordonnée entre les sponsors pharmaceutiques ou biotechnologiques, les fabricants de dispositifs spécialisés et les fabricants sous contrat ayant une expérience des produits combinés. Sous la posture politique de la FDA pour certains produits ophtalmiques relevant du 21 CFR Part 4, l'importance des systèmes d'emballage et de conditionnement primaire conformes aux cGMP (y compris les dispositifs de distribution) augmente, et la charge d'intégration s'accroît en matière de formulation, d'intégrité de la fermeture du contenant et de mécanique du dispositif. L'assurance de stérilité et l'intégrité en transit des systèmes préremplis et des implants constituent des goulets d'étranglement pratiques, tandis que les exigences de documentation réglementaire et de tests ajoutent du temps et des coûts qui favorisent les équipementiers bien capitalisés et les partenaires capables de gérer les attentes des doubles régimes réglementaires FDA et MDR/EMA de l'UE.

Paysage concurrentiel

La concentration du marché des dispositifs ophtalmiques est modérée, Alcon, Bausch + Lomb, Johnson & Johnson Vision et Zeiss captant environ 45 % des revenus de 2025 en regroupant des plateformes de diagnostic, des consommables chirurgicaux et des services d'analyse dans des contrats pluriannuels qui augmentent les coûts de changement pour les hôpitaux et les centres de chirurgie ambulatoire. Ces grands acteurs s'appuient sur de vastes bases installées de systèmes de phacoémulsification et d'OCT pour fidéliser les clients dans des écosystèmes de consommables propriétaires, stabilisant les revenus récurrents même lorsque les prix de vente moyens du matériel baissent. Glaukos, STAAR Surgical et Heidelberg Engineering exploitent des niches de sous-spécialité — implants MIGS, lentilles collamer implantables, imagerie grand champ ultra-large — où la supériorité clinique ciblée commande des prix premium et contourne la domination générale des acteurs en place.

Les perturbateurs directs aux consommateurs tels que Warby Parker et Lenskart captent les ventes de lunetterie en intégrant des autoréfracteurs en magasin avec la vérification d'ordonnances à distance, s'emparant de 12 % des revenus de la lunetterie américaine d'ici 2025 et poussant les chaînes d'optique traditionnelles à numériser leurs flux de travail de distribution. Les équipementiers chinois EYEGOOD et Suowei sous-cotent les systèmes de phacoémulsification occidentaux de 50 % tout en respectant les normes de la NMPA, reproduisant leur stratégie dans l'orthopédie et les dispositifs cardiovasculaires et menaçant les acteurs mondiaux en place dans les marchés sensibles aux prix. La cybersécurité et la conformité au RDM de l'UE constituent des barrières que les petites entreprises peinent à surmonter sans partenariats ou acquisitions, présageant une consolidation accrue à mesure que les exigences réglementaires à forte intensité de capital remodèlent la dynamique concurrentielle du marché des dispositifs ophtalmiques.

Leaders du secteur des dispositifs ophtalmiques

Alcon Inc.

Johnson & Johnson Vision Care

Lumibird Medical

Bausch + Lomb

ZEISS Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs Ophtalmiques

- Alcon

- Bausch + Lomb

- Canon

- The Cooper Companies

- Glaukos

- HAAG-Streit

- Heidelberg Engineering, Inc.

- HOYA

- Johnson & Johnson Vision Care

- Danaher

- Lumibird Medical

- Lumenis

- Nidek

- Oculus

- STAAR Surgical

- Topcon

- Visionix

- Volk Optical

- Carl Zeiss

- Ziemer Group

Lire l'Analyse des Entreprises du Marché des Dispositifs Ophtalmiques

Opportunités de marché et perspectives d'avenir

Les flux de travail premium en chirurgie de la cataracte et réfractive créent des espaces vierges pour des conceptions de LIO différenciées, une expansion des paramètres et des mises à niveau des plateformes chirurgicales, à mesure que les soins continuent d'évoluer vers des sites à débit plus élevé. En 2026, l'activité majeure des équipementiers a renforcé cette orientation, Alcon lançant la gamme de LIO monofocales et toriques Clareon TruPlus et introduisant le système UNITY Cataract au Canada, tandis que Johnson & Johnson élargissait la disponibilité commerciale aux États-Unis de la LIO TECNIS PureSee. Ensemble, ces mouvements soutiennent les opportunités pour les fournisseurs qui contribuent à permettre des flux de travail plus rapides et compatibles avec les centres de chirurgie ambulatoire, une planification numérique et une gestion postopératoire, ainsi qu'une traction des consommables liée aux plateformes installées.

Les approches d'administration prolongée pour la rétine et le glaucome stimulent également l'investissement et l'expérimentation en matière de remboursement dans les plateformes intégrées médicament-dispositif, où la valeur se répartit entre les implants, les systèmes d'administration et les diagnostics habilitants utilisés pour la gestion des maladies chroniques. En mai 2026, le comité éditorial CPT de l'AMA a approuvé un nouveau code CPT complémentaire de catégorie III pour le système LIO-pad de bimatoprost de SpyGlass Pharma, indiquant une voie active pour le codage et la génération de preuves autour des thérapies implantables à action prolongée. L'allocation de capital continue de s'orienter vers l'administration oculaire à action prolongée, Bayer ayant signé un accord définitif en mai 2026 pour acquérir Perfuse Therapeutics pour un montant pouvant atteindre 2,45 milliards USD, centré sur un programme d'implant intravitréen. Au Japon, Chugai a déposé en mars 2026 le composant dispositif médical de sa plateforme d'administration par port avec ranibizumab, soulignant l'élan continu du pipeline et de la réglementation pour les produits combinés conçus pour réduire la charge liée aux injections.

Développements Récents du Secteur sur le Marché des Dispositifs Ophtalmiques

- Juillet 2026 : Alcon a conclu un accord de collaboration non exclusif avec RxSight pour co-développer des lentilles intraoculaires ajustables corrigeant la presbytie. Le partenariat combine les capacités de LIO d'Alcon avec la technologie de lentilles ajustables, ciblant les segments premium de la cataracte où la personnalisation postopératoire soutient la différenciation et la tarification.

- Octobre 2025 : MacuMira Medical Devices a lancé son premier dispositif approuvé par Santé Canada pour traiter la dégénérescence maculaire liée à l'âge sèche. L'entreprise a élargi sa disponibilité à travers le Canada, élargissant l'accès à une modalité non invasive et ajoutant une pression concurrentielle dans les parcours de préservation de la vision au-delà de la thérapie médicamenteuse.

- Octobre 2024 : ZEISS a élargi son portefeuille ophtalmique en mettant l'accent sur des outils numériques d'IA et de nouvelles solutions chirurgicales conçues pour améliorer l'efficacité et les résultats. Cette mise à jour a renforcé le positionnement de ZEISS dans les flux de travail intégrés de diagnostic et de chirurgie, soutenant les ventes groupées vers les hôpitaux et les réseaux de soins oculaires à fort volume.

Marché des Dispositifs Ophtalmiques Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les dispositifs médicaux utilisés pour diagnostiquer, surveiller, traiter et corriger les affections oculaires et de la vision dans les établissements hospitaliers, cliniques et de chirurgie ambulatoire. Il comprend les équipements de diagnostic et de surveillance ophtalmiques, les dispositifs chirurgicaux et les produits de soins de la vision principalement vendus pour un usage ophtalmique.

Exclusions du périmètre : les produits pharmaceutiques autonomes et les outils de soins oculaires uniquement logiciels qui ne sont pas vendus dans le cadre d'une offre de dispositif sont exclus.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Scanners OCT

- Caméras de fond d'œil et rétiniennes

- Autoréfracteurs et kératomètres

- Systèmes de topographie cornéenne

- Systèmes d'imagerie par ultrasons

- Périmètres et tonomètres

- Autres dispositifs de diagnostic et de surveillance

- Dispositifs chirurgicaux

- Dispositifs chirurgicaux pour la cataracte

- Dispositifs chirurgicaux vitréorétiniens

- Dispositifs chirurgicaux réfractifs

- Dispositifs chirurgicaux pour le glaucome

- Autres dispositifs chirurgicaux

- Dispositifs de soins de la vue

- Montures et verres de lunettes

- Lentilles de contact

- Dispositifs de diagnostic et de surveillance

- Par indication de maladie

- Cataracte

- Glaucome

- Rétinopathie diabétique

- Autres indications de maladies

- Par utilisateur final

- Hôpitaux

- Cliniques ophtalmiques spécialisées

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vue claire des signaux d'offre et de demande visibles dans les données publiques, puis leur mise en correspondance avec le périmètre des dispositifs utilisé dans ce rapport. Nous nous sommes appuyés sur des sources telles que l'Organisation mondiale de la santé pour les signaux relatifs à la charge de morbidité oculaire, le CDC américain pour les indicateurs liés à la vision et au diabète, et les pages publiques de la FDA américaine pour les autorisations de dispositifs et les mesures de sécurité pouvant affecter le calendrier des expéditions.

Ensuite, nous avons utilisé des séries commerciales et macroéconomiques pour vérifier la direction et l'échelle, notamment UN Comtrade pour les schémas de mouvements commerciaux pertinents, ainsi que les indicateurs de dépenses de santé de la Banque mondiale et de l'OCDE, et des revues d'ophtalmologie évaluées par des pairs pour comprendre l'adoption des procédures et l'évolution de l'utilisation des dispositifs dans le temps. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour vérifier de manière croisée les évolutions du mix produits et l'exposition régionale. Un abonnement payant pour les données financières des entreprises et un autre pour les bases de données de brevets ont été utilisés de manière sélective pour combler les lacunes concernant la répartition des revenus et le rythme d'innovation. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui pilote réellement les revenus dans les dispositifs ophtalmiques, car les volumes de procédures publiés et le mix de dispositifs ne se déplacent pas toujours ensemble. Nous avons échangé avec un mélange d'experts du côté des dispositifs et du côté des soins, notamment des chefs de produits, des responsables de la distribution, des parties prenantes des achats et des ophtalmologistes, avec une couverture s'étendant sur l'APAC, l'EMEA et les Amériques afin de vérifier les différences régionales de tarification, d'utilisation et de structure des canaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Dirigeants (CXO) : 14 % | APAC : 53 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 29 % |

| Acteurs plus petits : 14 % | Managers : 45 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été construit à l'aide d'un mélange de vérifications descendantes et ascendantes, afin que les totaux restent liés à l'activité de soins réelle sans supposer que chaque ligne de revenu soit entièrement visible. Dans la construction descendante, les bassins de procédures et de patients ont été reconstitués par région à l'aide de signaux de prévalence des maladies oculaires et de pénétration des traitements, puis traduits en demande de dispositifs à l'aide des taux d'utilisation pour les tests diagnostiques et les procédures chirurgicales.

Pour ancrer le modèle, plusieurs intrants pratiques ont été suivis, notamment les tendances des procédures de cataracte et de glaucome, l'utilisation des tests OCT et de tonométrie, les évolutions de part des centres de chirurgie ambulatoire, les cycles de remplacement des équipements de capital, et l'évolution du prix de vente moyen par classe de dispositif et par région. Ces hypothèses ont ensuite été corroborées par des approximations ascendantes sélectives, notamment des estimations de volumes unitaires basées sur des échantillonnages de PVM et des vérifications auprès des fournisseurs et des canaux concernant le mix produits, ce qui aide à révéler où les données publiques peuvent surestimer ou sous-estimer la consommation.

Pour les prévisions, nous avons principalement utilisé une analyse de scénarios avec une structure multivariée légère. Les moteurs de volume tels que la croissance des procédures, les signaux de vieillissement de la population et l'expansion de l'accès ont été ajustés parallèlement aux moteurs de prix tels que l'évolution du mix vers les LIO premium et l'adoption de techniques mini-invasives, en utilisant les données d'entretiens pour guider l'ampleur. Lorsque la visibilité ascendante était faible dans les régions plus petites ou les lignes de dispositifs de niche, nous avons traité les lacunes à l'aide d'indicateurs proxy tels que la base installée et le calendrier de remplacement, suivi d'une vérification de cohérence par rapport à l'orientation des dépenses de santé régionales.

Validation des données et cycle de mise à jour

La validation est effectuée par triangulation progressive, où les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les tendances des procédures, l'activité réglementaire des dispositifs et la direction des mouvements commerciaux, puis examinés pour détecter les valeurs aberrantes. Si une région ou une classe de dispositifs présente un bond inhabituel, nous revoyons les hypothèses de moteurs, réexaminons les intrants et recontactons certains experts pour confirmer si le changement est réel ou s'il s'agit d'un problème de calendrier des données.

Avant validation finale, l'ensemble de données et la logique sont examinés par un autre analyste pour détecter les problèmes de variance et garantir que les étapes sont reproductibles. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants affectent la tarification, l'utilisation ou la disponibilité de l'offre. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché des dispositifs ophtalmiques selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs ophtalmiques peuvent sembler très éloignées même lorsqu'elles décrivent un espace similaire, car les limites de catégorie et la construction de la valeur ne sont pas toujours cohérentes. Les différences proviennent généralement de ce qui est compté comme soins de la vision, de la manière dont les équipements de capital et les consommables sont traités, et de la question de savoir si le prix et le volume sont normalisés à la même année et au même moment de conversion des devises.

En suivant les répartitions au niveau des types de dispositifs et en actualisant les hypothèses de prix et d'utilisation à l'aide de vérifications primaires, Mordor Intelligence maintient le total lié à la demande de diagnostic, de chirurgie et de soins de la vision plutôt que de mélanger des catégories de santé oculaire adjacentes ou des effets ponctuels de calendrier. Des écarts apparaissent également lorsque certaines estimations se concentrent sur une définition plus étroite comme les équipements uniquement, ou lorsqu'une année de référence est fixée plus tôt et que l'inflation ou l'évolution du mix est appliquée à l'aide d'un facteur global unique dans toutes les régions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 53,66 milliards USD (2026) | |

| Groupe d'analyse sectorielle A | 31,90 milliards USD (2024) | Utilise une année de référence antérieure et un mix de périmètre différent, où les limites entre lentilles et équipements sont regroupées différemment, ce qui peut comprimer le total lorsque les soins de la vision sont traités de manière plus restreinte. |

| Éditeur d'affaires mondial B | 31,45 milliards USD (2025) | S'appuie sur des catégories de produits plus larges telles que les implants, les consommables et les équipements, et la construction de la valeur peut varier selon la manière dont les équipements de capital sont annualisés et dont les niveaux de prix régionaux sont normalisés. |

L'écart dans le tableau s'explique principalement par les choix de périmètre et la manière dont le prix et l'utilisation sont alignés sur l'année indiquée. Lorsque la limite des dispositifs reste cohérente entre le diagnostic, la chirurgie et les soins de la vision, et que les hypothèses sont vérifiées par rapport à l'activité réelle des procédures et des tests, la taille de marché qui en résulte devient plus facile à retracer et à reproduire d'année en année.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des dispositifs ophtalmiques d'ici 2031 ?

Le marché devrait atteindre 73,62 milliards USD d'ici 2031, avec un TCAC de 6,53 %.

Quelle catégorie de dispositifs connaît la croissance la plus rapide en ophtalmologie ?

Les dispositifs de diagnostic et de surveillance progressent à un TCAC de 8,65 % à mesure que l'imagerie par IA et l'OCT au point de soins gagnent du terrain.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts dans les procédures de soins oculaires ?

Les payeurs favorisent les centres de chirurgie ambulatoire car les cas de cataracte et MIGS en ambulatoire réduisent les frais d'établissement jusqu'à 40 % par rapport aux milieux hospitaliers.

Comment l'IA influence-t-elle le dépistage de la rétinopathie diabétique ?

Les systèmes d'IA autonomes autorisés par la FDA réduisent de moitié les coûts par examen et augmentent les taux de détection de 40 %, intégrant le dépistage dans les visites de soins primaires de routine.

Quels sont les principaux freins à l'adoption des équipements ophtalmiques avancés ?

Les coûts en capital élevés, les réglementations mondiales divergentes et les exigences en matière de cybersécurité ralentissent l'adoption, en particulier dans les marchés émergents et ruraux.

Dernière mise à jour de la page le: