Taille et part du marché de l'optique adaptative

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.76 Milliards de dollars |

| Taille du Marché (2031) | 12.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'optique adaptative par Mordor Intelligence

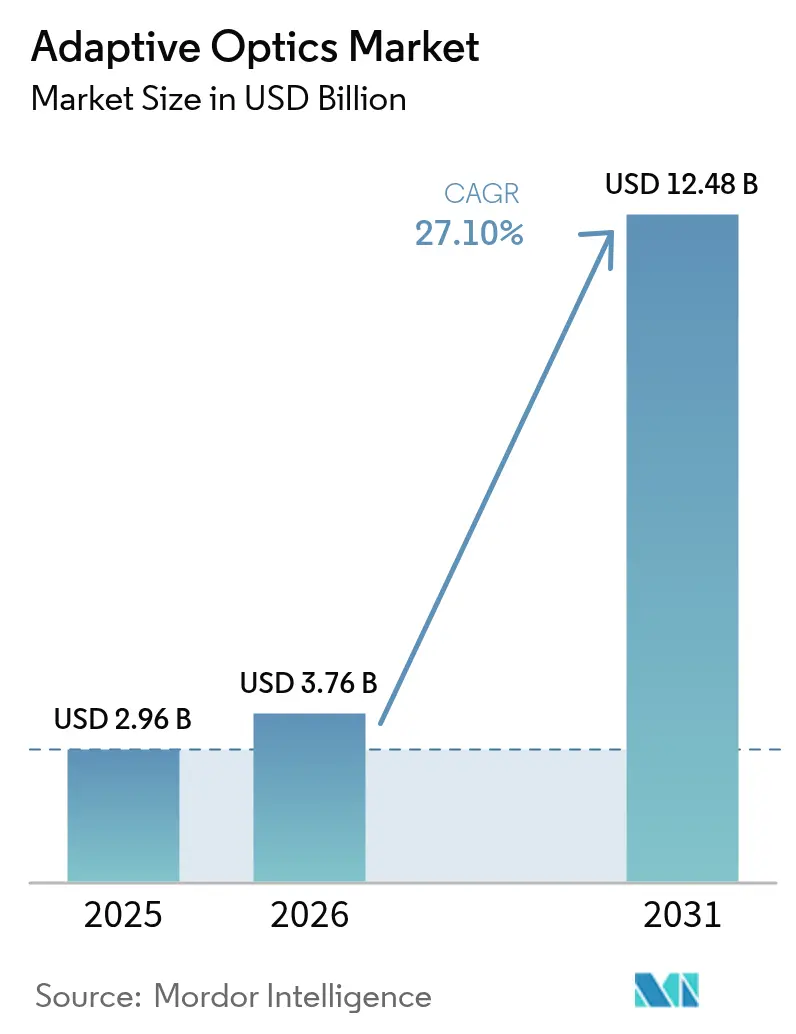

La taille du marché de l'optique adaptative en 2026 est estimée à 3,76 milliards USD, en hausse par rapport à la valeur 2025 de 2,96 milliards USD, avec des projections pour 2031 affichant 12,48 milliards USD, progressant à un TCAC de 27,10 % sur la période 2026-2031. La demande est portée par les dépenses gouvernementales consacrées aux programmes d'énergie dirigée, aux besoins d'inspection des semi-conducteurs à une précision inférieure au nanomètre, et aux applications croissantes dans l'électronique grand public telles que les affichages à guide d'onde AR/VR. Les mises à niveau des télescopes à grande ouverture en Europe et les programmes d'observation de la situation spatiale en expansion en Asie renforcent la pertinence de cette technologie. La reconstruction de front d'onde basée sur l'apprentissage automatique, essentielle dans les systèmes de contrôle de nouvelle génération, réduit la latence de calibration et élargit l'attrait commercial. Le marché de l'optique adaptative bénéficie également d'une adoption rapide dans les dispositifs d'imagerie rétinienne, les modifications de classification de la FDA raccourcissant les délais d'approbation pour les plateformes ophtalmiques avancées.

Principaux enseignements du rapport

- Par secteur d'utilisation final, la Défense et la Sécurité ont dominé avec une part de 31,05 % du marché de l'optique adaptative en 2025, tandis que l'Électronique grand public devrait se développer à un TCAC de 31,30 % jusqu'en 2031.

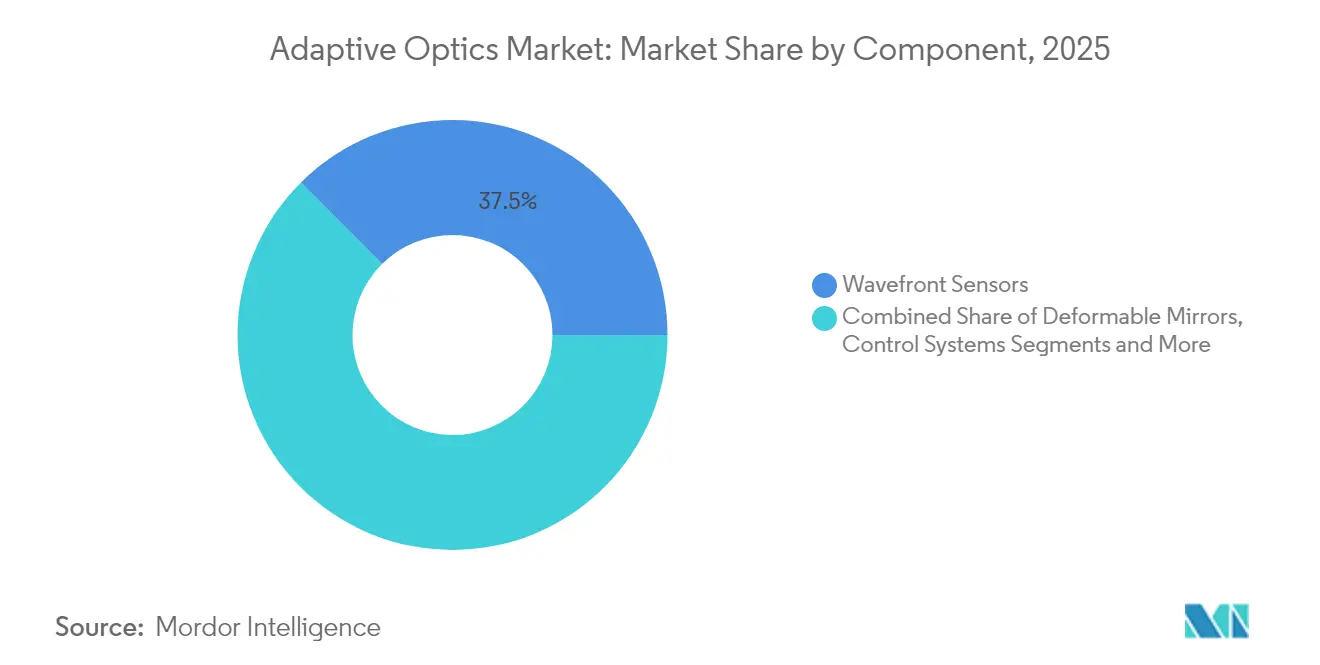

- Par composant, les Capteurs de front d'onde ont détenu 37,45 % de la part du marché de l'optique adaptative en 2025 ; les Systèmes de contrôle et logiciels devraient connaître la croissance la plus rapide à un TCAC de 30,20 % jusqu'en 2031.

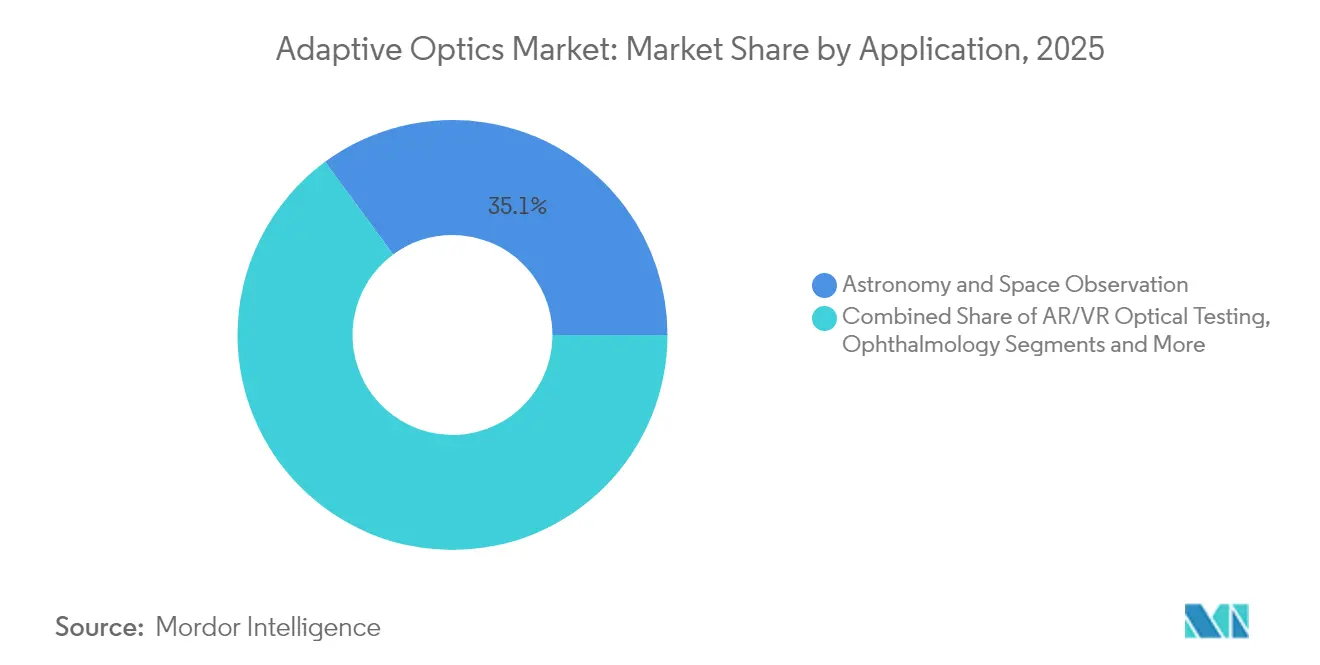

- Par application, l'Astronomie et l'Observation spatiale ont représenté 35,10 % de la taille du marché de l'optique adaptative en 2025 ; les Tests optiques AR/VR devraient progresser à un TCAC de 32,10 % entre 2026 et 2031.

- Par technologie, les Miroirs déformables à base de MEMS ont représenté 41,52 % de la taille du marché de l'optique adaptative en 2025 ; les Modulateurs spatiaux de lumière à cristaux liquides enregistreront le TCAC le plus élevé à 33,00 %.

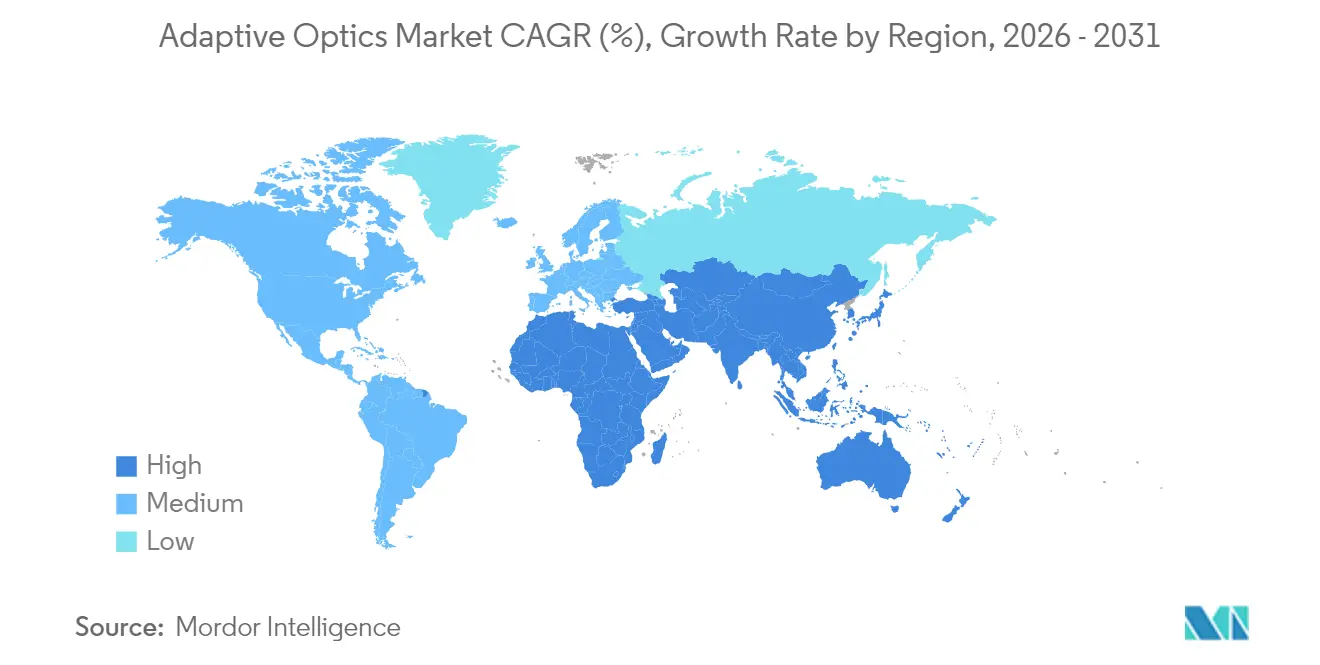

- Par géographie, l'Amérique du Nord a détenu une part de revenus de 37,45 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 29,60 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'optique adaptative

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption rapide de l'optique adaptative pour l'imagerie rétinienne haute résolution en Amérique du Nord | +4.2% | Amérique du Nord, avec des retombées vers l'Europe | Moyen terme (2-4 ans) |

| Déploiement dans les programmes d'énergie dirigée et de communication laser en espace libre par le Département de la Défense des États-Unis | +5.8% | Amérique du Nord, s'étendant aux nations alliées | Court terme (≤ 2 ans) |

| Mises à niveau des télescopes à grande ouverture (ELT, TMT) accélérant la demande en Europe | +3.7% | Europe, avec une collaboration scientifique mondiale | Long terme (≥ 4 ans) |

| Inspection commerciale de plaquettes semi-conductrices et de masques EUV nécessitant une précision inférieure au nanomètre | +6.1% | Mondial, concentré à Taïwan, en Corée du Sud et aux Pays-Bas | Moyen terme (2-4 ans) |

| Émergence de la fabrication d'affichages à guide d'onde AR/VR utilisant la métrologie améliorée par l'optique adaptative | +4.9% | Mondial, porté par l'Amérique du Nord et l'APAC | Moyen terme (2-4 ans) |

| Financement des agences spatiales nationales pour le suivi des débris spatiaux (Asie et Moyen-Orient) | +3.8% | Cœur APAC, avec des retombées vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'optique adaptative pour l'imagerie rétinienne haute résolution

Les fabricants de dispositifs ophtalmiques intègrent désormais l'optique adaptative multi-conjuguée pour capturer des images rétiniennes au niveau cellulaire, permettant une détection précoce des maladies. La reclassification par la FDA des dispositifs de cyclodestruction par ultrasons de la classe III à la classe II en 2024 signale une voie plus prévisible pour les plateformes d'imagerie avancées. Les autorisations Unity VCS et Unity CS d'Alcon illustrent la maturité commerciale croissante, tandis que les algorithmes de front d'onde alimentés par l'IA réduisent le temps de calibration en cabinet. Des start-ups telles que Profundus Imaging développent des prototypes qui élargissent les champs de correction grâce à plusieurs miroirs déformables. Ces avancées abaissent les obstacles à la possession pour les cliniques au-delà des grands centres académiques et accélèrent la portée du marché de l'optique adaptative dans le secteur de la santé.[1] Registre fédéral du gouvernement, "Dispositifs ophtalmiques ; Reclassification du dispositif de cyclodestruction par ultrasons," federalregister.gov

Déploiement dans les programmes d'énergie dirigée et de communication laser en espace libre

Le Département de la Défense des États-Unis consacre plus d'un milliard USD par an aux systèmes laser à haute énergie, Lockheed Martin montant en puissance vers des dispositifs de 300 kW qui s'appuient sur l'optique adaptative pour la qualité du faisceau sur de longues distances. Le budget de l'Architecture spatiale proliférée du combattant de l'Agence de développement spatial s'élève à 35 milliards USD jusqu'en 2029, intégrant des liaisons croisées laser nécessitant un contrôle précis du front d'onde. Des outils de prévision des turbulences basés sur l'IA, tels que TAROQQO de l'Université d'Ottawa, affinent désormais les canaux quantiques en espace libre en temps réel. Ensemble, ces programmes raccourcissent les cycles de développement, renforcent les chaînes d'approvisionnement et élargissent le marché de l'optique adaptative pour les usages militaires et de communication sécurisée.[2]SPIE, "Neutraliser les cibles ennemies : les armes laser viables restent essentielles à la stratégie militaire," spie.org

Mises à niveau des télescopes à grande ouverture (ELT, TMT)

Le Télescope Extrêmement Grand d'Europe intègre l'instrument ANDES avec des miroirs déformables à haute densité dotés d'actionneurs 120 × 120, améliorant le contraste des images pour la recherche d'exoplanètes. Le projet Cassiopée vise des rapports de contraste de 10^9, exploitant des détecteurs infrarouges e-APD optimisés pour l'optique adaptative extrême. Les avis de marchés pour les caméras de détection de front d'onde confirment des commandes de plusieurs millions de dollars qui stimulent les fournisseurs régionaux. Les feuilles de route américaines préconisent également des investissements en optique adaptative dans le domaine visible pour maximiser les priorités d'Astro2020. Les actionneurs hybrides à réluctance variable, mis au point par TNO, améliorent l'efficacité par rapport aux modèles à bobine mobile, permettant des facettes de miroir plus épaisses et des miroirs secondaires adaptatifs plus robustes.

Inspection commerciale de plaquettes semi-conductrices et de masques EUV

Les avancées en lithographie par interférence ultraviolette extrême ont atteint une fidélité de motif de 5 nm, une étape charnière qui dépend de l'optique adaptative pour atténuer les pertes par diffraction. Les masques à décalage de phase pour l'EUV déploient des parois latérales absorbantes nécessitant un réglage du front d'onde au niveau nanométrique. Des équipementiers tels que MKS Instruments ont affiché un chiffre d'affaires de 936 millions USD au premier trimestre 2025 grâce à une forte demande d'optiques de haute précision. Leur programme World Class Optics souligne comment les algorithmes de contrôle prédictif gouvernent désormais les stations d'inspection qui poussent le marché de l'optique adaptative plus profondément dans les usines de semi-conducteurs.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût d'investissement élevé des miroirs déformables à grand nombre d'actionneurs limitant l'adoption industrielle plus large | -3.4% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Lacune en matière de conception en boucle fermée complexe et de compétences en calibration dans les marchés émergents | -2.8% | Économies émergentes d'APAC, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Longs cycles de qualification pour les charges utiles optiques à optique adaptative dans le secteur de la défense | -2.1% | Amérique du Nord et Europe, s'étendant aux nations alliées | Long terme (≥ 4 ans) |

| Défis de miniaturisation pour les modules grand public (ouverture < 5 mm) | -1.9% | Mondial, concentré dans les pôles d'électronique grand public | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des miroirs déformables à grand nombre d'actionneurs

Les miroirs déformables à actionneurs 120 × 120 entraînent des coûts unitaires que les petits fabricants peinent à justifier. Les pressions sur la chaîne d'approvisionnement, notamment les restrictions à l'exportation sur le germanium et le gallium, font grimper les prix des matières premières pour les substrats optiques. Des matériaux chalcogénures alternatifs, tels que le BDNL4, réduisent la dépendance aux métaux soumis à restrictions, mais nécessitent une remise à niveau qui engendre des dépenses à court terme. Le marché plat de la photonique laser, évalué à 23 milliards USD en 2024, réduit la capacité des fournisseurs à absorber les dépenses en capital. Ces facteurs freinent la croissance dans les secteurs sensibles aux prix et imposent la prudence aux entrants potentiels sur le marché de l'optique adaptative.

Lacune en matière de conception en boucle fermée complexe et de compétences en calibration

Les systèmes d'optique adaptative en boucle fermée requièrent une expertise spécialisée en détection de front d'onde, en contrôle en temps réel et en alignement optique. Les économies émergentes manquent de filières de formation suffisantes, retardant l'exécution des projets même lorsque les budgets matériels existent. Les outils de reconstruction pilotés par l'apprentissage automatique allègent certaines contraintes, mais introduisent des exigences en compétences en science des données. L'optique adaptative à intensité sans capteur vise à simplifier les configurations, mais nécessite encore une validation méticuleuse. Tant qu'une montée en compétences plus large de la main-d'œuvre ne se produira pas, les délais d'installation dans les régions en développement resteront plus longs, contraignant la courbe d'adoption du marché de l'optique adaptative.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes de contrôle stimulent l'innovation

Les Capteurs de front d'onde ont dominé 37,45 % de la part du marché de l'optique adaptative en 2025, ancrés par les réseaux de Shack-Hartmann qui alimentent en données d'aberration en temps réel les contrôles en aval. La simplicité de Shack-Hartmann maintient les coûts bas, tandis que les capteurs pyramidaux gagnent du terrain pour l'optique adaptative extrême en astronomie. Les Systèmes de contrôle et logiciels devraient croître à un TCAC de 30,20 % ; les modèles de processus gaussiens spatio-temporels réduisent la variance de phase du front d'onde jusqu'à 3,5× par rapport aux boucles non prédictives. Les Miroirs déformables, les chevaux de bataille mécaniques, évoluent vers des architectures MEMS avec une part technologique de 41,52 % qui soutient les niveaux de prix grand public. D'autres composants, notamment les miroirs à inclinaison-basculement, répondent à des tâches spécialisées de pointage fin dans les communications laser.

Les logiciels de contrôle intègrent désormais des agents d'apprentissage par renforcement qui optimisent les plannings de gain dans des conditions turbulentes, réduisant le dépassement tout en préservant la bande passante. Les contrôleurs basés sur les données en fréquence, testés sur la mise à niveau SAXO+ de SPHERE, préservent la stabilité du système grâce à l'optimisation convexe. Les fournisseurs regroupent des microprogrammes prêts pour l'IA dans du matériel modulaire, raccourcissant les cycles de développement pour les intégrateurs. À mesure que le contrôle prédictif se généralise, la taille du marché de l'optique adaptative pour les plateformes de contrôle devrait capter une part de revenus plus importante jusqu'en 2031.

Par secteur d'utilisation final : l'électronique grand public accélère la croissance

La Défense et la Sécurité ont détenu une part de revenus de 31,05 % en 2025, soutenues par les programmes du Département de la Défense qui dépendent de l'optique adaptative pour maintenir la cohérence du faisceau laser. Les achats gouvernementaux restent importants, mais la croissance la plus rapide provient de l'Électronique grand public, qui progressera à un TCAC de 31,30 % à mesure que les casques AR/VR et les appareils photo de smartphones nécessitent des modulateurs de front d'onde compacts. Les affichages micro-OLED à haute densité de pixels des casques à affichage monté sur la tête d'Apple s'appuient sur des tests d'optique adaptative lors de la fabrication.

La Fabrication industrielle exploite les miroirs MEMS dans les lignes de métrologie des semi-conducteurs, les stations d'inspection mesurant des déviations inférieures au nanomètre. Le secteur Médical et Sciences de la vie gagne en dynamisme grâce aux plateformes de diagnostic rétinien au niveau cellulaire, diversifiant davantage le marché de l'optique adaptative. La Recherche et le Monde académique continuent de piloter des innovations telles que les capteurs de front d'onde à métasurface, assurant un flux régulier de propriété intellectuelle.

Par application : les tests optiques AR/VR mènent l'innovation

L'Astronomie et l'Observation spatiale ont capté 35,10 % du marché de l'optique adaptative en 2025, soutenues par les consortiums de télescopes et les missions des agences spatiales. La Communication laser et l'Énergie dirigée se classent haut en raison des besoins de compensation atmosphérique dans les projets de défense. Pourtant, les Tests optiques AR/VR, progressant à un TCAC de 32,10 %, affichent la trajectoire la plus forte à mesure que les équipementiers grand public mettent des millions d'unités sur le marché.

L'Inspection et la Métrologie des semi-conducteurs maintiennent une croissance à deux chiffres car la fabrication de masques EUV exige des budgets d'erreur inférieurs à un nanomètre. L'Ophtalmologie et l'Imagerie rétinienne bénéficient des voies réglementaires plus fluides de la FDA, permettant aux systèmes avancés d'accéder aux cliniques communautaires. Des niches supplémentaires telles que la microscopie en champ large et la télédétection environnementale se regroupent dans la catégorie Autres, fournissant des flux de revenus réguliers bien que plus modestes sur l'ensemble du marché de l'optique adaptative.

Par technologie : les systèmes à cristaux liquides gagnent en dynamisme

Les Miroirs déformables à base de MEMS ont conservé une part de 41,52 % de la taille du marché de l'optique adaptative en 2025 grâce aux économies de fabrication en série et à la scalabilité. Les miroirs piézoélectriques répondent à la correction à grande vitesse en astronomie et dans les systèmes d'énergie dirigée, tandis que les miroirs magnétiques à bobine mobile servent les environnements robustes. Les Modulateurs spatiaux de lumière à cristaux liquides, dont la croissance est projetée à un TCAC de 33,00 %, répondent aux exigences de profil mince dans les lunettes intelligentes AR.

Les actionneurs hybrides émergents combinent des empilements à réluctance variable et piézoélectriques, améliorant l'efficacité par rapport aux bobines mobiles traditionnelles. Les éléments optiques varifocaux MEMS classés en conceptions réfléchissantes, à microlentilles et à phase permettent le contrôle de la mise au point sans mécanique encombrante. Les réseaux de microlentilles confocaux traités au laser femtoseconde permettent désormais une imagerie multi-profondeur sans balayage axial répété. Ces innovations garantissent que le marché de l'optique adaptative continue d'élargir sa palette technologique.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,45 % des revenus 2025, ancrée par le budget d'énergie dirigée du Département de la Défense se chiffrant en milliards de dollars et les initiatives de communication laser de la NASA. Des fournisseurs tels que Xinetics de Northrop Grumman livrent des miroirs déformables en niobate de plomb et de magnésium pour plusieurs branches militaires. L'Agence de développement spatial intègre des miroirs adaptatifs dans les liaisons croisées satellitaires dans le cadre de son programme d'architecture à 35 milliards USD. La recherche canadienne sur la distorsion atmosphérique complète les programmes des États-Unis, renforçant conjointement le marché de l'optique adaptative en Amérique du Nord.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 29,60 %, le Fonds de stratégie spatiale du Japon stimulant les programmes de lanceurs et de constellations, et la Chine développant des charges utiles optiques pour les satellites d'observation de la situation spatiale. Le secteur de la télédétection en Chine devrait s'élever vers 55 à 68 milliards USD d'ici 2033, amplifiant la demande d'optiques de précision. La mission XRISM de la JAXA valide les capteurs à rayons X mous qui dépendent de miroirs adaptatifs, illustrant la compétence régionale en instrumentation spatiale embarquée.

Les télescopes à grande ouverture et les consortiums de recherche en défense en Europe génèrent des commandes soutenues. Les marchés de l'ESO pour l'ELT sécurisent des contrats à long terme pour les fournisseurs continentaux. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont naissants mais prometteurs à mesure que les programmes spatiaux locaux mûrissent, bien que les talents techniques limités et les budgets en capital ralentissent l'adoption par rapport aux régions leaders. Collectivement, ces dynamiques maintiennent le marché de l'optique adaptative sur une trajectoire de croissance multi-régionale sans dépendance excessive à une seule géographie.

Paysage concurrentiel

Le marché de l'optique adaptative reste modérément fragmenté. Les grands contractants aérospatiaux ancrent les projets à fort investissement, tandis que les entreprises plus petites s'adressent aux applications de niche. Xinetics de Northrop Grumman s'appuie sur trois décennies de R&D pour fournir des miroirs déformables, des capteurs de front d'onde et des systèmes clés en main à la NASA et aux agences de défense, préservant un avantage technologique. L'acquisition par Teledyne de Qioptiq et d'autres actifs optiques pour 710 millions USD élargit son intégration verticale dans les affichages tête haute et l'optique de vision nocturne.

La consolidation se poursuit, Thorlabs ayant acquis Praevium Research en janvier 2025 pour sécuriser la technologie VCSEL essentielle à la tomographie par cohérence optique. Des fournisseurs axés sur les semi-conducteurs tels que MKS Instruments améliorent les algorithmes de contrôle prédictif pour revendiquer des opportunités dans l'inspection de plaquettes. Les start-ups centrées sur l'IA collaborent avec le monde académique pour raccourcir les boucles de rétroaction, une approche que les grands acteurs établis commencent à adopter via des partenariats et des incubateurs internes.

La concurrence par les prix reste atténuée dans le haut de gamme car les spécifications de performance l'emportent sur le coût unitaire. Cependant, dans l'électronique grand public, les pressions à la réduction des coûts s'intensifient ; les fournisseurs MEMS font évoluer la production vers des millions d'unités, stimulant l'innovation de procédés. Le flux régulier de brevets sur les capteurs à métasurface, les MEMS varifocaux et les contrôleurs basés sur l'apprentissage indique un environnement du marché de l'optique adaptative où le capital intellectuel et l'agilité de la chaîne d'approvisionnement définissent les gagnants à long terme.

Leaders du secteur de l'optique adaptative

-

Northrop Grumman Corp.

-

Thorlabs Inc.

-

Boston Micromachines Corp.

-

ALPAO SAS

-

Imagine Optics SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : l'Observatoire européen austral procure des caméras de détection de front d'onde en optique adaptative pour le Télescope Extrêmement Grand, représentant des contrats de plusieurs millions de dollars pour les fournisseurs capables de produire des systèmes optiques avancés essentiels aux observations astronomiques de nouvelle génération.

- Mai 2025 : MKS Instruments annonce un chiffre d'affaires de 936 millions USD au premier trimestre 2025, porté par la croissance du marché des semi-conducteurs et de l'emballage électronique, l'initiative World Class Optics de la société répondant aux architectures de puces complexes nécessitant des solutions d'optique adaptative à précision inférieure au nanomètre.

- Avril 2025 : Teledyne Technologies annonce un chiffre d'affaires net de 1,45 milliard USD au premier trimestre 2025 avec un bénéfice dilué non-GAAP record, incluant 55,6 millions USD provenant d'acquisitions, notamment Qioptiq, renforçant les capacités dans les systèmes optiques de précision et les applications d'optique adaptative.

Portée du rapport mondial sur le marché de l'optique adaptative

L'optique adaptative est la technologie utilisée pour améliorer les performances de l'écosystème optique en minimisant l'effet de la distorsion du front d'onde entrant au moyen de la déformation d'un miroir afin qu'il puisse compenser la distorsion. Le périmètre de l'étude pour le marché de l'optique adaptative est limité aux systèmes d'optique adaptative proposés par les fournisseurs pour divers secteurs d'utilisation finale, en tenant compte des types de technologies de capteurs sur lesquels ils reposent. Cependant, les composants matériels tels que les capteurs et les pilotes ne sont pas pris en compte dans l'estimation du marché.

| Capteurs de front d'onde |

| Miroirs déformables |

| Systèmes de contrôle et logiciels |

| Autres (expanseurs de faisceau, miroirs à inclinaison-basculement) |

| Défense et sécurité |

| Médical et sciences de la vie |

| Fabrication industrielle |

| Marques d'électronique grand public et équipementiers |

| Recherche et monde académique |

| Autres utilisateurs finaux |

| Astronomie et observation spatiale |

| Ophtalmologie et imagerie rétinienne |

| Communication laser et énergie dirigée |

| Inspection et métrologie des semi-conducteurs |

| Tests optiques AR/VR |

| Autres (microscopie, R&D en optique en espace libre) |

| Miroirs déformables à base de MEMS |

| Miroirs déformables piézoélectriques (PZT) |

| Modulateurs spatiaux de lumière à cristaux liquides |

| Miroirs magnétiques à bobine mobile |

| Autres (actionnement hybride et novel) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Pays du Conseil de coopération du Golfe (CCG) |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Capteurs de front d'onde | |

| Miroirs déformables | ||

| Systèmes de contrôle et logiciels | ||

| Autres (expanseurs de faisceau, miroirs à inclinaison-basculement) | ||

| Par secteur d'utilisation final | Défense et sécurité | |

| Médical et sciences de la vie | ||

| Fabrication industrielle | ||

| Marques d'électronique grand public et équipementiers | ||

| Recherche et monde académique | ||

| Autres utilisateurs finaux | ||

| Par application | Astronomie et observation spatiale | |

| Ophtalmologie et imagerie rétinienne | ||

| Communication laser et énergie dirigée | ||

| Inspection et métrologie des semi-conducteurs | ||

| Tests optiques AR/VR | ||

| Autres (microscopie, R&D en optique en espace libre) | ||

| Par technologie | Miroirs déformables à base de MEMS | |

| Miroirs déformables piézoélectriques (PZT) | ||

| Modulateurs spatiaux de lumière à cristaux liquides | ||

| Miroirs magnétiques à bobine mobile | ||

| Autres (actionnement hybride et novel) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Pays du Conseil de coopération du Golfe (CCG) | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'optique adaptative ?

Le marché de l'optique adaptative s'élève à 3,76 milliards USD en 2026 et devrait atteindre 12,48 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les Systèmes de contrôle et logiciels devraient croître à un TCAC de 30,20 % à mesure que les algorithmes prédictifs et les outils d'IA améliorent l'efficacité de la reconstruction du front d'onde.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Des programmes gouvernementaux stratégiques, tels que le Fonds de stratégie spatiale du Japon et les missions croissantes de suivi des débris satellitaires de la Chine, génèrent un TCAC régional de 29,60 % en finançant des projets optiques à grande échelle.

Comment l'électronique grand public influence-t-elle la demande en optique adaptative ?

Les casques AR/VR et les modules d'appareils photo de smartphones nécessitent des modulateurs de front d'onde miniaturisés, poussant le segment de l'Électronique grand public à un TCAC de 31,30 % jusqu'en 2031.

Quels facteurs limitent l'adoption industrielle plus large ?

Les dépenses en capital élevées pour les miroirs déformables à grand nombre d'actionneurs et le manque d'expertise en calibration en boucle fermée dans les marchés émergents tempèrent la croissance à court terme.

Quel type de technologie connaîtra la croissance la plus élevée ?

Les Modulateurs spatiaux de lumière à cristaux liquides devraient se développer à un TCAC de 33,00 % en raison de leur facteur de forme mince et de leur accordabilité électrique adaptée aux lunettes intelligentes AR.

Dernière mise à jour de la page le: