Taille et Part du Marché des Dispositifs Esthétiques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

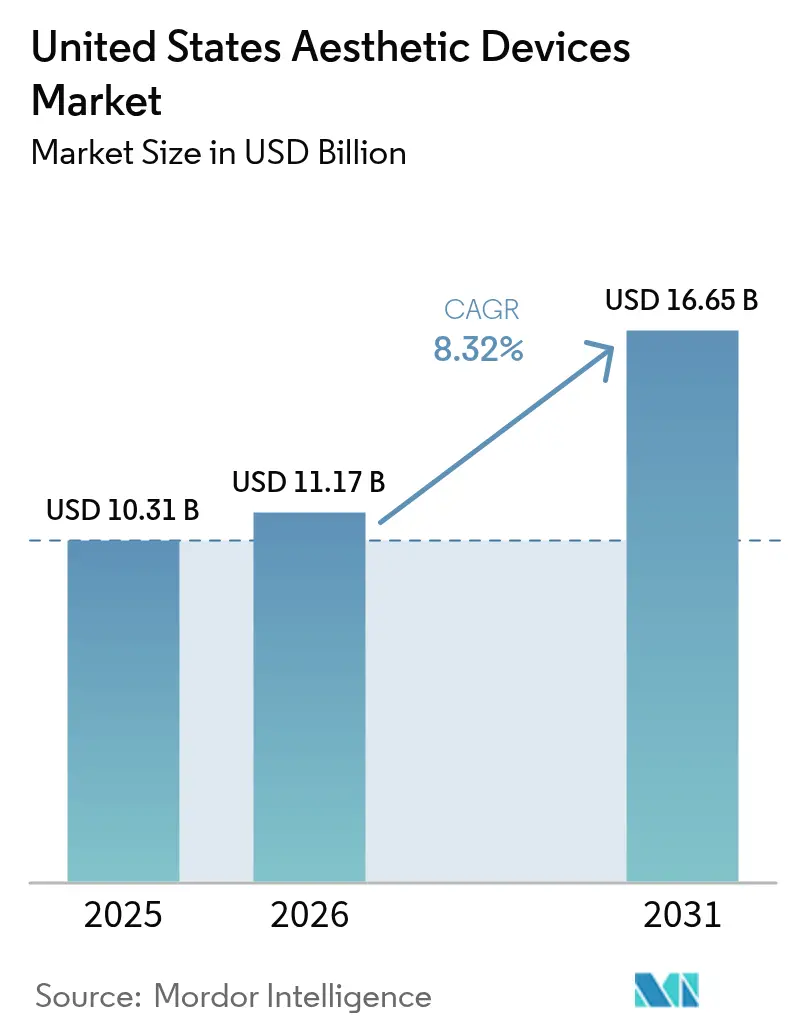

| Taille du marché de l'année de base (2025) | 10.31 Milliards de dollars |

| Taille du Marché (2026) | 11.17 Milliards de dollars |

| Taille du Marché (2031) | 16.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

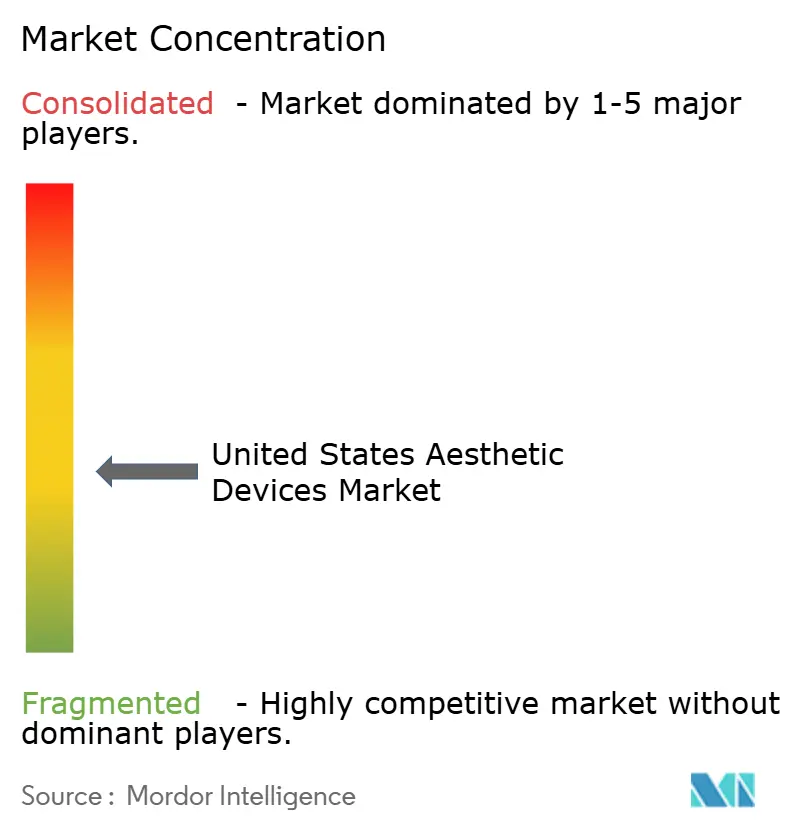

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Esthétiques aux États-Unis par Mordor Intelligence

La taille du marché des dispositifs esthétiques aux États-Unis en 2026 est estimée à 11,17 milliards USD, en croissance par rapport à la valeur 2025 de 10,31 milliards USD, avec des projections pour 2031 indiquant 16,65 milliards USD, croissant à un TCAC de 8,32 % sur la période 2026-2031.

La consolidation accélérée par les fonds de capital-investissement, les autorisations FDA plus rapides pour les plateformes à énergie et la demande croissante de procédures mini-invasives placent le marché des dispositifs esthétiques aux États-Unis sur une trajectoire de croissance solide. Les fabricants de dispositifs associent des logiciels d'intelligence artificielle (IA) à des systèmes de radiofréquence et laser, permettant aux cliniques d'obtenir des résultats de niveau chirurgical sans incisions. Les technologies destinées à un usage à domicile évoluent vers le statut de dispositifs de classe II en vente libre, élargissant l'accès des consommateurs et développant davantage le marché des dispositifs esthétiques aux États-Unis. Par ailleurs, les vulnérabilités de la chaîne d'approvisionnement en semi-conducteurs et les nouveaux projets de loi étatiques sur le périmètre de la pratique introduisent une complexité opérationnelle que les fabricants doivent gérer pour protéger leurs marges et maintenir leurs pipelines d'innovation.

Points Clés du Rapport

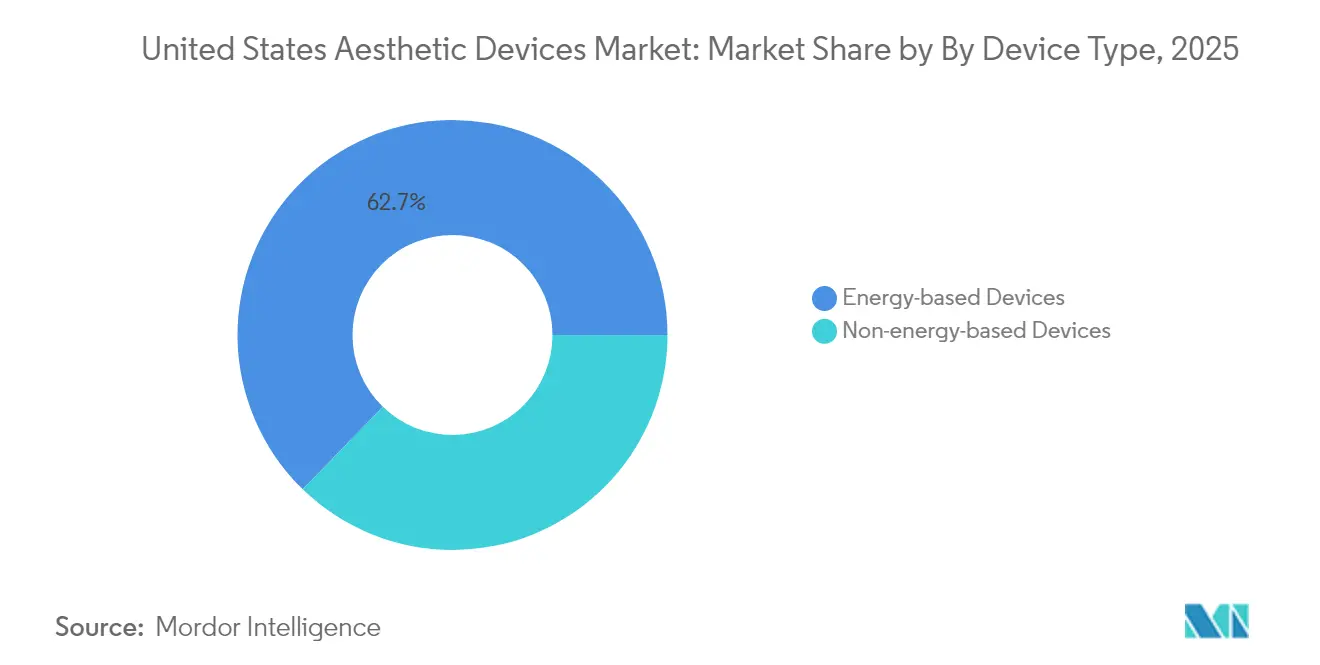

- Par type de dispositif, les plateformes à énergie détenaient 62,74 % de la part du marché des dispositifs esthétiques aux États-Unis en 2025, et le segment basé sur la radiofréquence est positionné pour un TCAC de 10,78 % jusqu'en 2031.

- Par application, l'épilation détenait 28,55 % de la part du marché des dispositifs esthétiques aux États-Unis en 2025, et le contourage corporel et la réduction de la cellulite sont positionnés pour un TCAC de 9,74 % jusqu'en 2031, la croissance la plus élevée parmi toutes les catégories de traitement.

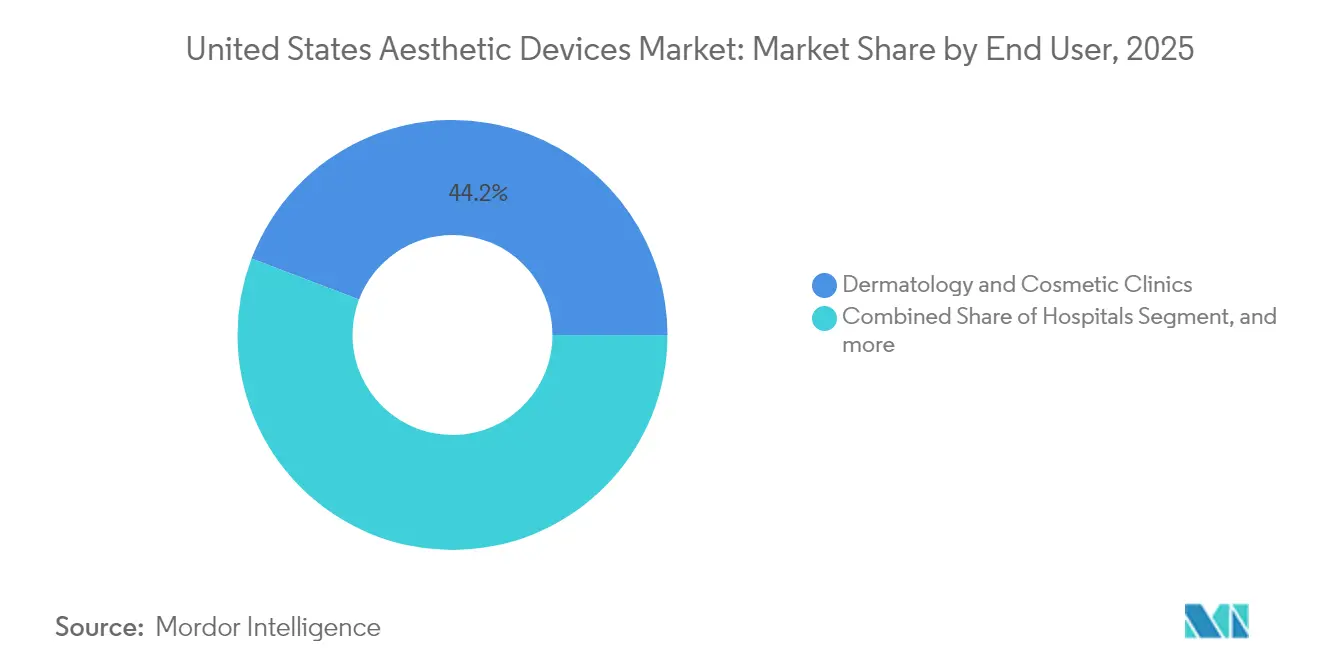

- Par utilisateur final, les cliniques de dermatologie et de cosmétologie détenaient 44,22 % de la part du marché des dispositifs esthétiques aux États-Unis en 2025 ; les cadres d'utilisation à domicile progressent à un TCAC de 8,95 % jusqu'en 2031, le rythme le plus rapide parmi tous les canaux de distribution.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Esthétiques aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préférence pour les procédures mini-invasives | +2.1% | À l'échelle nationale, accentuée dans l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Demande de contourage corporel liée à l'obésité | +1.8% | À l'échelle nationale, la plus forte dans le Sud et le Midwest | Long terme (≥ 4 ans) |

| Avancées technologiques des dispositifs à énergie | +1.5% | À l'échelle nationale, pôles de R&D sur la Côte Ouest | Moyen terme (2-4 ans) |

| Adoption par les consommateurs masculins | +1.2% | Regroupements métropolitains à l'échelle nationale | Long terme (≥ 4 ans) |

| Personnalisation pilotée par l'IA | +0.9% | Régions à forte orientation technologique | Court terme (≤ 2 ans) |

| Chaînes de spas médicaux soutenues par le capital-investissement | +0.7% | Marchés urbains à forte densité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Procédures Mini-Invasives

Les données de la Société Américaine des Chirurgiens Plasticiens montrent que les traitements non chirurgicaux dépassent les interventions chirurgicales, poussant les cliniques à privilégier les dispositifs qui apportent un lifting, un raffermissement ou une correction pigmentaire sans incisions.[1]Société Américaine des Chirurgiens Plasticiens, "Statistiques des Procédures 2024," plasticsurgery.org L'autorisation FDA de plateformes de radiofréquence guidées par IA, telles que le Matrix de Candela, illustre l'encouragement réglementaire pour les technologies qui minimisent les temps d'arrêt tout en égalant les résultats chirurgicaux. Les fabricants raccourcissent les cycles de reconception pour intégrer des capteurs thermiques et des retours d'impédance qui protègent les couches épidermiques. La satisfaction des patients dépasse désormais 94 % pour les nouveaux protocoles de microneedling par radiofréquence, encourageant la vente croisée de traitements complémentaires dans les spas médicaux. Le marché des dispositifs esthétiques aux États-Unis bénéficie ainsi d'un plus grand vivier de patients, incluant des actifs qui évitaient auparavant le recours à l'esthétique en raison des préoccupations liées à la convalescence.

L'Augmentation de la Population Obèse Stimule la Demande de Contourage Corporel

La vague pharmaceutique des agents amaigrissants de type peptide similaire au glucagon-1 (GLP-1) a créé une demande en aval pour les dispositifs non chirurgicaux de raffermissement cutané et de réduction des graisses.[2]Modern Aesthetics Editorial, "Tendances en matière d'innovation dans les charges hybrides," modernaesthetics.com Les cliniques élaborent des parcours intégrés qui débutent par des prescriptions de sémaglutide et se terminent par des séances de cryolipolyse ou d'ultrasons pour gérer l'adiposité et le relâchement cutané résiduels. Les approbations FDA pour les systèmes de remodelage corporel par ultrasons de nouvelle génération repositionnent ces traitements du cosmétique vers le bien-être fonctionnel, renforçant les débats sur la pré-autorisation par les assurances. Les praticiens dans le Sud et le Midwest rapportent des gains de volume de cas à deux chiffres, en ligne avec la prévalence régionale de l'obésité. Par conséquent, les revenus du contourage corporel devraient dépasser ceux de l'épilation au sein du marché des dispositifs esthétiques aux États-Unis, signalant une évolution structurelle vers des écosystèmes de gestion du poids globaux.

Avancées Technologiques dans les Dispositifs à Énergie

Les lasers révolutionnaires à 1 726 nm obtiennent une élimination de l'acné inflammatoire à 70 % après quatre séances, illustrant des bonds de performance qui élargissent les indications pour les patients. Le Morpheus8 d'InMode, autorisé par la FDA, ajoute le microneedling fractionné par radiofréquence pour la contraction des tissus mous, poussant l'utilité de la plateforme au-delà du resurfaçage vers le remodelage.[3]Healio Dermatology, "Morpheus8 reçoit l'autorisation FDA pour la Contraction des Tissus Mous," healio.com La cartographie thermique en temps réel et la surveillance en boucle fermée de l'impédance protègent désormais les phototypes de Fitzpatrick IV à VI, surmontant les barrières historiques à l'adoption des dispositifs à énergie parmi les populations diversifiées. Les plateformes combinées intègrent la Stimulation Musculaire Dynamique pour traiter simultanément le relâchement musculaire et la réduction des graisses, maximisant le retour sur investissement des dispositifs dans les cliniques à fort volume. Ces avancées renforcent le pouvoir de fixation des prix premium qui soutient le marché des dispositifs esthétiques aux États-Unis même lors des périodes de refroidissement macroéconomique.

Sensibilisation et Adoption Croissantes Parmi les Consommateurs Masculins

La clientèle masculine représente désormais environ 22 % des visites dans les cliniques américaines, motivée par les préoccupations liées aux biais liés à l'âge en milieu professionnel et par l'acceptation sociale des soins esthétiques. Les campagnes marketing mettent en avant les traitements mini-invasifs et les délais de retour au travail rapides, séduisant les professionnels masculins. Les dispositifs offrant une récupération discrète, comme la radiofréquence transdermique ou les ultrasons focalisés, sont privilégiés. Les cliniques de New York, Los Angeles et Miami signalent une croissance à deux chiffres des réservations masculines, incitant à développer des gammes de produits ciblées telles que les forfaits « bro-tox ». Cette évolution démographique élargit le marché des dispositifs esthétiques aux États-Unis au-delà de sa base féminine historique, diversifiant le mix de payeurs et les taux d'utilisation des dispositifs.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Stigmatisation sociale et préoccupations de sécurité | -1.4% | Variation culturelle à l'échelle nationale | Long terme (≥ 4 ans) |

| Absence de remboursement | -1.1% | Universel, tous les niveaux socio-économiques | Long terme (≥ 4 ans) |

| Dispositifs contrefaits et du marché gris | -0.8% | Marchés en ligne | Court terme (≤ 2 ans) |

| Pénuries de semi-conducteurs | -0.6% | Tous les fabricants américains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Stigmatisation Sociale et Préoccupations de Sécurité

Les dossiers d'événements indésirables de la FDA citent des brûlures et des problèmes de pigmentation liés aux lasers à usage domestique non réglementés, alimentant des récits médiatiques négatifs. Des procès très médiatisés contre des chaînes de chirurgie nationales mettent en évidence des lacunes dans la formation des praticiens, minant la confiance du public. L'absence d'un registre centralisé des accidents liés aux procédures cosmétiques entrave une communication transparente sur les risques. Les médias sociaux amplifient les complications isolées, affectant de manière disproportionnée l'adoption par les millennials et la Génération Z. Bien que les données cliniques montrent de faibles taux de complications dans des environnements certifiés, la stigmatisation persiste, tempérant le potentiel de croissance au sein de certains segments du marché des dispositifs esthétiques aux États-Unis.

Absence de Remboursement pour les Traitements Esthétiques

Les services esthétiques restant principalement payés en espèces, les patients à revenus moyens retardent souvent ou réduisent leurs procédures lors des ralentissements économiques. Les médecins se tournent vers des compléments esthétiques pour compenser la baisse des remboursements d'assurance dans les spécialités médicales de base, mais l'élasticité des dépenses discrétionnaires des consommateurs peut limiter les taux de conversion. Les programmes de financement et les modèles d'abonnement allègent les coûts initiaux mais exposent les cliniques à un risque de crédit. Sans soutien de tiers payants, le marché des dispositifs esthétiques aux États-Unis repose sur des conditions économiques stables pour maintenir son élan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Plateformes à Énergie Dominent l'Innovation

Les plateformes à énergie détenaient 62,74 % du marché des dispositifs esthétiques aux États-Unis en 2025, et la catégorie devrait se développer à un TCAC de 10,78 % jusqu'en 2031. Cette domination repose sur l'élasticité technologique : les lasers, la radiofréquence, les ultrasons et la lumière intense pulsée (LIP) peuvent chacun être affinés pour de multiples indications, générant des flux de revenus récurrents pour les cliniques qui investissent dans des pièces à main empilables. Les segments de radiofréquence progressent car ils pénètrent les couches dermiques avec une interaction minimale avec la mélanine, réduisant les risques d'hyperpigmentation post-inflammatoire pour les phototypes plus foncés. Les sous-segments basés sur les lasers restent solides, portés par les systèmes de ciblage de l'acné à 1 726 nm qui atteignent des taux de réduction des lésions de 70 %. La lipolyse assistée par ultrasons a progressé grâce à des algorithmes à cavitation contrôlée qui préservent le tissu conjonctif, améliorant les paramètres de temps d'arrêt. La technologie de cryolipolyse fait face à la pression concurrentielle en intégrant des phases de pré-chauffage qui augmentent la sensibilité des adipocytes à l'apoptose induite par le froid. Collectivement, ces améliorations d'ingénierie ancrent les prix premium et maintiennent le flux des mises à niveau d'équipements dans l'ensemble du marché des dispositifs esthétiques aux États-Unis.

Les dispositifs sans énergie, incluant les injectables à toxine botulique et les charges dermiques, génèrent toujours des volumes élevés de procédures mais présentent des cycles de remplacement d'équipements plus lents. Les charges hybrides innovantes, telles que l'hydroxylapatite de calcium mélangée à l'acide hyaluronique, offrent désormais des avantages de soutien et d'hydratation en une seule seringue, soutenant des gains de revenus modérés. Les stylos de microneedling, les unités mécaniques de microdermabrasion et les applicateurs de peelings chimiques occupent des niches d'entrée de gamme mais font face à la saturation. Bien que les implants esthétiques, comme les implants mentonniers en silicone, affichent des taux de succès cliniques supérieurs à 90 %, les audits réglementaires sur la stérilité des dispositifs et la biocompatibilité à long terme freinent leur progression. Dans l'ensemble, les segments sans énergie ajoutent de la largeur mais pas une vélocité de percée au marché des dispositifs esthétiques aux États-Unis.

Par Application : Le Contourage Corporel Accélère la Croissance

Les systèmes d'épilation ont conservé une part de 28,55 % du marché des dispositifs esthétiques aux États-Unis en 2025, grâce à une demande stable pour les lasers à diode et les dispositifs à lumière intense pulsée (LIP) ciblant les consommateurs féminins et masculins. Cependant, le contourage corporel et la réduction de la cellulite devraient enregistrer un TCAC de 9,74 %, le plus élevé parmi toutes les indications, propulsés par les thérapies amaigrissantes GLP-1 qui amplifient les préoccupations de relâchement cutané post-régime. La cryolipolyse, les stimulateurs musculaires électromagnétiques focalisés à haute intensité (HIEFM) et les traitements par radiofréquence monopolaire convergent pour offrir l'apoptose des graisses, le tonus musculaire et le raffermissement dermique en séances groupées. Ces protocoles combinés augmentent les tickets moyens de 20 % à 30 %, faisant du remodelage corporel le moteur de profit du marché des dispositifs esthétiques aux États-Unis.

Les dispositifs de resurfaçage et de raffermissement cutané exploitent des lasers CO₂ fractionnés qui obtiennent une amélioration de texture de 45 % après un seul passage, complétés par des filtres à erbium non ablatifs qui réduisent les pores sans temps d'arrêt. Les lasers de détatouage réglés sur des largeurs d'impulsion en picosecondes étendent l'efficacité aux encres vertes et bleues tenaces. Les applications de traitement de l'acné et des cicatrices s'appuient sur des plateformes à énergie offrant une réduction des lésions de 70 %, tandis que des longueurs d'onde spécifiques aux pigments comme 532 nm traitent le mélasma. Les procédures de rajeunissement mammaire et intime constituent des niches émergentes, aidées par des pièces à main de radiofréquence à température contrôlée. Ensemble, ces indications diverses maximisent les taux d'utilisation des dispositifs, maintenant la rentabilité des cliniques même lorsque de nouveaux entrants concurrentiels rejoignent le marché des dispositifs esthétiques aux États-Unis.

Par Utilisateur Final : Les Cadres à Domicile Stimulent la Disruption

Les cliniques de dermatologie et de cosmétologie contrôlaient 44,22 % des revenus du marché des dispositifs esthétiques aux États-Unis en 2025, bénéficiant de compétences spécialisées et d'un accès à des plateformes multi-modalités. Les chaînes de spas médicaux exploitent le capital des fonds de capital-investissement pour standardiser les menus de services et négocier des remises sur volume sur les équipements, améliorant les marges d'EBITDA. Les hôpitaux maintiennent leur pertinence dans les procédures reconstructives complexes ou combinées chirurgie-énergie qui nécessitent un soutien anesthésique.

Les systèmes à usage domestique, cependant, progressent à un TCAC de 8,95 % jusqu'en 2031, à mesure que les orientations FDA sur les dispositifs esthétiques en vente libre se précisent. Les appareils à lumière intense pulsée (LIP) sont désormais dotés de capteurs de teinte de peau qui bloquent les impulsions si les seuils de mélanine sont dépassés, réduisant les risques de brûlures. Les préférences des consommateurs pour la confidentialité et la commodité stimulent les partenariats de distribution avec Amazon et les chaînes de pharmacies. Néanmoins, la prolifération des importations non enregistrées a incité la FDA à autoriser la destruction aux points d'entrée, signalant un équilibre réglementaire entre accessibilité et sécurité. Les environnements professionnels maintiennent des niveaux d'énergie élevés compétitifs et une expertise en thérapie combinée qui restent hors de portée des appareils grand public. Ainsi, bien que les appareils domestiques élargissent la population totale adressable, les cliniques préservent des niveaux de traitement premium au sein du marché des dispositifs esthétiques aux États-Unis.

Analyse Géographique

La Californie, New York et la Floride ancrent les corridors de l'Ouest et du Nord-Est, contribuant à une part majeure des ventes nationales de dispositifs en raison des cohortes à revenus élevés et des réseaux de prestataires denses. La proximité de la Silicon Valley avec les pôles de R&D accélère les cycles du prototype à la mise sur le marché et contribue à soutenir le marché des dispositifs esthétiques aux États-Unis grâce à des mises à jour logicielles continues et à des modules complémentaires d'imagerie pilotés par l'IA. Les conseils d'État en Californie ont promulgué des accréditations détaillées pour les opérateurs laser qui sont devenues une norme de facto à l'échelle nationale. La concentration métropolitaine de New York soutient des centres de formation phares où les fabricants organisent des symposiums d'éducation des médecins, renforçant la fidélité à la marque.

Les États du Sud, menés par le Texas et la Floride, enregistrent la croissance volumique la plus rapide, bénéficiant de l'afflux de population et de la forte prévalence de l'obésité, stimulant la demande de contourage corporel. Les débats au Texas sur la limitation de la pratique esthétique aux environnements supervisés par des médecins pourraient remodeler les modèles de spas médicaux dirigés par des infirmiers praticiens, introduisant un certain risque politique dans les stratégies d'expansion régionale. L'environnement plus permissif de la Floride favorise la franchise de spas médicaux, avec une clientèle nationale et latino-américaine stimulant les flux de patients hors saison. Le marché des dispositifs esthétiques aux États-Unis bénéficie ainsi d'une base de revenus géographiquement diversifiée qui amortit les variations réglementaires spécifiques à chaque État.

Le Midwest montre une adoption croissante à Chicago, Minneapolis et Columbus, soutenue par des centres esthétiques affiliés aux hôpitaux cherchant des revenus complémentaires payés en espèces. Les fournisseurs d'équipements déploient une tarification par paliers pour s'adapter aux profils de revenus par habitant plus faibles tout en offrant des fonctionnalités de sécurité assistées par IA qui réduisent les courbes d'apprentissage des praticiens. Des gouvernements d'États comme le Michigan ont élargi le périmètre de pratique des esthéticiens pour inclure les dispositifs de luminothérapie, ouvrant de nouveaux segments d'acheteurs pour les lasers d'entrée de gamme. Simultanément, les exigences de licence avancée du Dakota du Nord pourraient restreindre l'utilisation des dispositifs aux opérateurs hautement qualifiés, soulignant la mosaïque réglementaire qui caractérise le marché des dispositifs esthétiques aux États-Unis.

Paysage Concurrentiel

Cynosure et Lutronic ont finalisé leur fusion en 2024, créant un acteur de premier rang en termes de revenus avec une distribution dans 130 pays et un solide pipeline de plateformes à énergie. L'unité Allergan Aesthetics d'AbbVie reste le leader global, s'appuyant sur un portefeuille diversifié de neurotoxines, de charges et de dispositifs à énergie, ainsi que sur de nouveaux centres de formation ouverts dans le Comté d'Orange, Austin et Atlanta qui renforcent la fidélité des médecins. Venus Concept a réduit sa dette de 47 % dans un contexte de faiblesse des revenus, illustrant les pressions subies par les acteurs de niveau intermédiaire lorsque les cycles économiques resserrent les dépenses en dispositifs.

Les fonds de capital-investissement ont conduit 55 opérations esthétiques américaines en 2023, intensifiant l'activité de regroupement parmi les chaînes de spas médicaux et les petits fabricants de dispositifs. Les consolidateurs négocient des baux d'équipements favorables et exigent une maintenance groupée, favorisant des flux de revenus prévisibles pour les fournisseurs au sein du marché des dispositifs esthétiques aux États-Unis. Les nouveaux perturbateurs déploient des architectures axées sur l'IA et des analyses logicielles par abonnement pour se différencier, défiant les acteurs établis qui menaient traditionnellement par le matériel. En réponse, les entreprises établies intègrent des tableaux de bord de type logiciel-en-tant-que-service qui suivent les résultats des traitements et calibrent les réglages à distance, complétant les ventes d'équipements d'investissement par des revenus récurrents.

Les pivots stratégiques incluent les embouts consommables contrôlés par logiciel d'InMode qui se verrouillent après des comptes d'impulsions prédéfinis, augmentant les marges sur le modèle lame-et-rasoir. Lumenis a introduit OptiLIFT, qui associe la Stimulation Musculaire Dynamique à la contraction cutanée par infrarouge, capturant les traitements du relâchement de la paupière inférieure qui manquaient auparavant d'options non chirurgicales. Cutera est sorti de la restructuration au titre du Chapitre 11 en mars 2025, en se débarrassant de 400 millions USD de dettes et en conservant ses franchises truSculpt et xeo, signalant que la réparation du bilan peut restaurer la compétitivité même après une érosion de la part de marché. Dans l'ensemble, la profondeur technologique, l'agilité financière et l'éducation des praticiens forment les trois piliers qui définissent l'avantage concurrentiel au sein du marché des dispositifs esthétiques aux États-Unis.

Leaders du Secteur des Dispositifs Esthétiques aux États-Unis

Lumenis

Bausch Health Companies Inc. (Solta Medical Inc.)

Cynosure

AbbVie (Allergan Aesthetics)

Alma Lasers (Sisram Medical)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2025 : Allergan Aesthetics ouvre trois nouveaux centres de formation de pointe dans le Comté d'Orange, Austin et Atlanta, élargissant la capacité de formation des praticiens et renforçant le leadership sur le marché grâce à des programmes complets de soutien clinique.

- Mars 2025 : Cutera finalise la restructuration au titre du Chapitre 11, réduisant sa dette de 400 millions USD tout en maintenant ses opérations et ses engagements de service client, positionnant l'entreprise pour une reprise de croissance à long terme.

- Février 2025 : La FDA approuve les charges d'acide hyaluronique Evolysse, élargissant les options de traitement pour la restauration du volume facial et marquant une étape réglementaire significative pour les nouvelles technologies injectables.

Périmètre du Rapport sur le Marché des Dispositifs Esthétiques aux États-Unis

Le périmètre du marché des dispositifs esthétiques aux États-Unis inclut tous les dispositifs médicaux utilisés pour diverses procédures cosmétiques, notamment la chirurgie plastique, l'élimination des poils indésirables, l'élimination des graisses excédentaires, l'anti-âge, les implants esthétiques et le raffermissement cutané, utilisés pour l'embellissement, la correction et l'amélioration du corps. Les procédures esthétiques comprennent à la fois des procédures chirurgicales et non chirurgicales. Les procédures chirurgicales comprennent la liposuccion, les implants mammaires, les liftings du visage, la radiofréquence et autres procédures connexes. Les procédures non chirurgicales comprennent le peeling chimique, la liposuccion non chirurgicale et les procédures de raffermissement cutané. Le Marché des Dispositifs Esthétiques aux États-Unis est Segmenté par Type de Dispositif (Dispositif Esthétique à Énergie et Dispositif Esthétique Sans Énergie), Application (Resurfaçage et Raffermissement de la Peau, Contourage Corporel et Réduction de la Cellulite, Épilation, Détatouage, Augmentation Mammaire et Autres Applications) et Utilisateur Final (Hôpital, Cliniques et Cadres à Domicile). Le rapport offre des valeurs (en millions USD) pour les segments susmentionnés.

| Dispositifs à Énergie | Basés sur le Laser |

| Basés sur la Lumière (LIP) | |

| Basés sur la Radiofréquence | |

| Basés sur les Ultrasons | |

| Cryolipolyse et Basés sur le Plasma | |

| Dispositifs Sans Énergie | Toxine Botulique |

| Charges Dermiques et Fils | |

| Peelings Chimiques | |

| Microdermabrasion | |

| Implants | |

| Mésothérapie et Autres |

| Resurfaçage et Raffermissement de la Peau |

| Contourage Corporel et Réduction de la Cellulite |

| Épilation |

| Détatouage et Élimination des Pigments |

| Augmentation Mammaire |

| Traitement de l'Acné et des Cicatrices |

| Autres Applications |

| Hôpitaux |

| Cliniques de Dermatologie et de Cosmétologie |

| Spas Médicaux |

| Cadres d'Utilisation à Domicile |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par Type de Dispositif | Dispositifs à Énergie | Basés sur le Laser |

| Basés sur la Lumière (LIP) | ||

| Basés sur la Radiofréquence | ||

| Basés sur les Ultrasons | ||

| Cryolipolyse et Basés sur le Plasma | ||

| Dispositifs Sans Énergie | Toxine Botulique | |

| Charges Dermiques et Fils | ||

| Peelings Chimiques | ||

| Microdermabrasion | ||

| Implants | ||

| Mésothérapie et Autres | ||

| Par Application | Resurfaçage et Raffermissement de la Peau | |

| Contourage Corporel et Réduction de la Cellulite | ||

| Épilation | ||

| Détatouage et Élimination des Pigments | ||

| Augmentation Mammaire | ||

| Traitement de l'Acné et des Cicatrices | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques de Dermatologie et de Cosmétologie | ||

| Spas Médicaux | ||

| Cadres d'Utilisation à Domicile | ||

| Par Région | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs esthétiques aux États-Unis ?

Le marché s'établit à 11,17 milliards USD en 2026 et devrait grimper à 16,65 milliards USD d'ici 2031.

Quelle application connaît la croissance la plus rapide ?

Le contourage corporel et la réduction de la cellulite devraient croître à un TCAC de 9,74 % jusqu'en 2031, portés par la demande croissante de raffermissement cutané post-perte de poids.

Quelle est l'importance des dispositifs esthétiques à usage domestique ?

Les cadres à domicile détiennent une faible part aujourd'hui mais progressent à un TCAC de 8,95 % à mesure que les orientations FDA pour les dispositifs en vente libre se précisent.

Quelle technologie de dispositif détient la plus grande part ?

Les plateformes à énergie, englobant les lasers et les systèmes de radiofréquence, représentent 62,74 % des revenus nationaux.

Comment le capital-investissement influence-t-il la dynamique concurrentielle ?

Cinquante-cinq opérations médico-esthétiques ont été conclues en 2023, créant des chaînes capitalisées qui négocient des achats groupés d'équipements et stimulent le débit.

Quelle tendance réglementaire les fabricants doivent-ils surveiller ?

Les chocs de la chaîne d'approvisionnement en semi-conducteurs et les nouveaux projets de loi étatiques sur le périmètre de la pratique façonneront les délais de fabrication et les droits d'utilisation par les prestataires au cours des quatre prochaines années.

Dernière mise à jour de la page le: