Taille et part du marché Vo5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

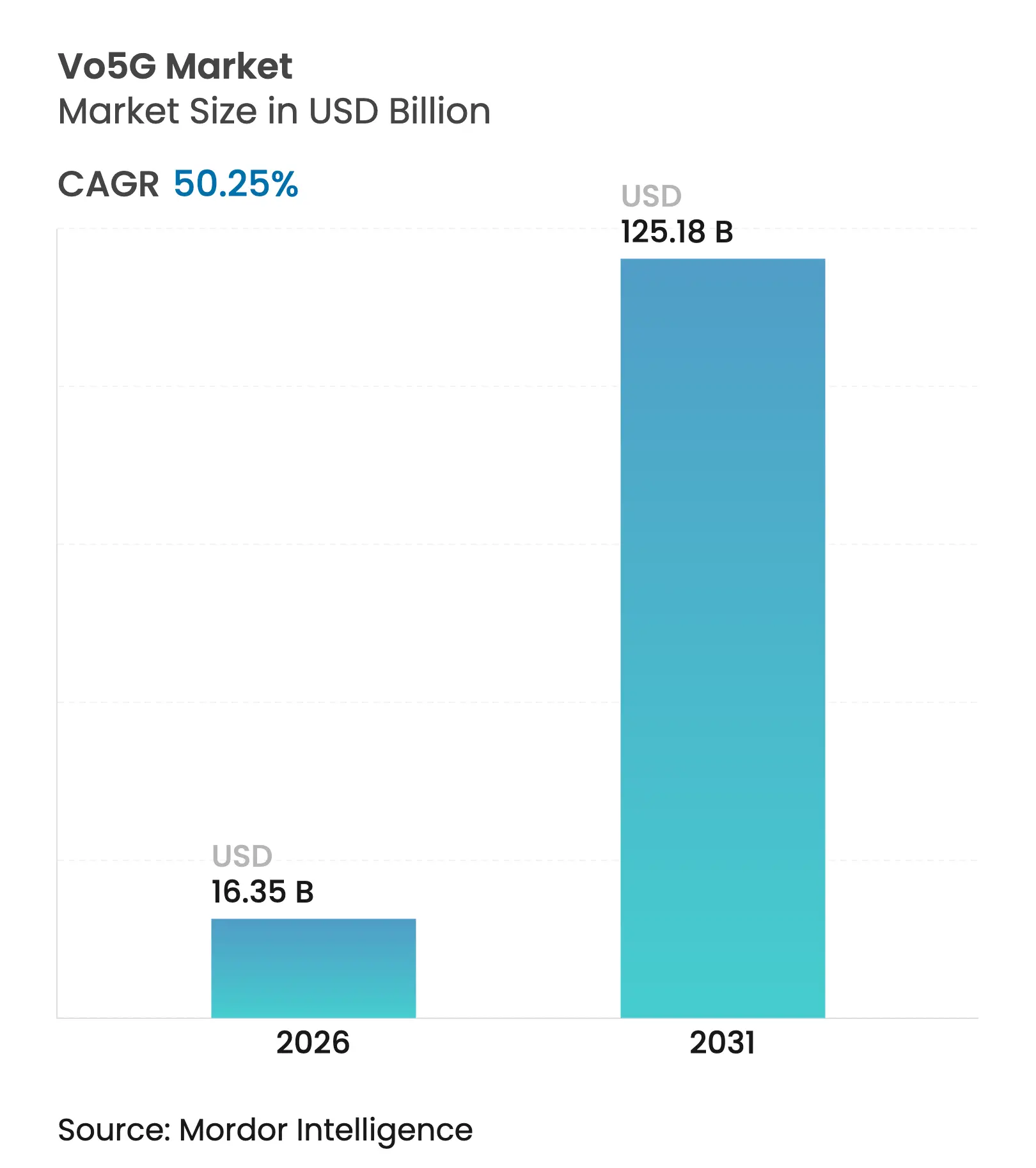

| Taille du Marché (2026) | 16.35 Milliards de dollars |

| Taille du Marché (2031) | 125.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 50.25% CAGR |

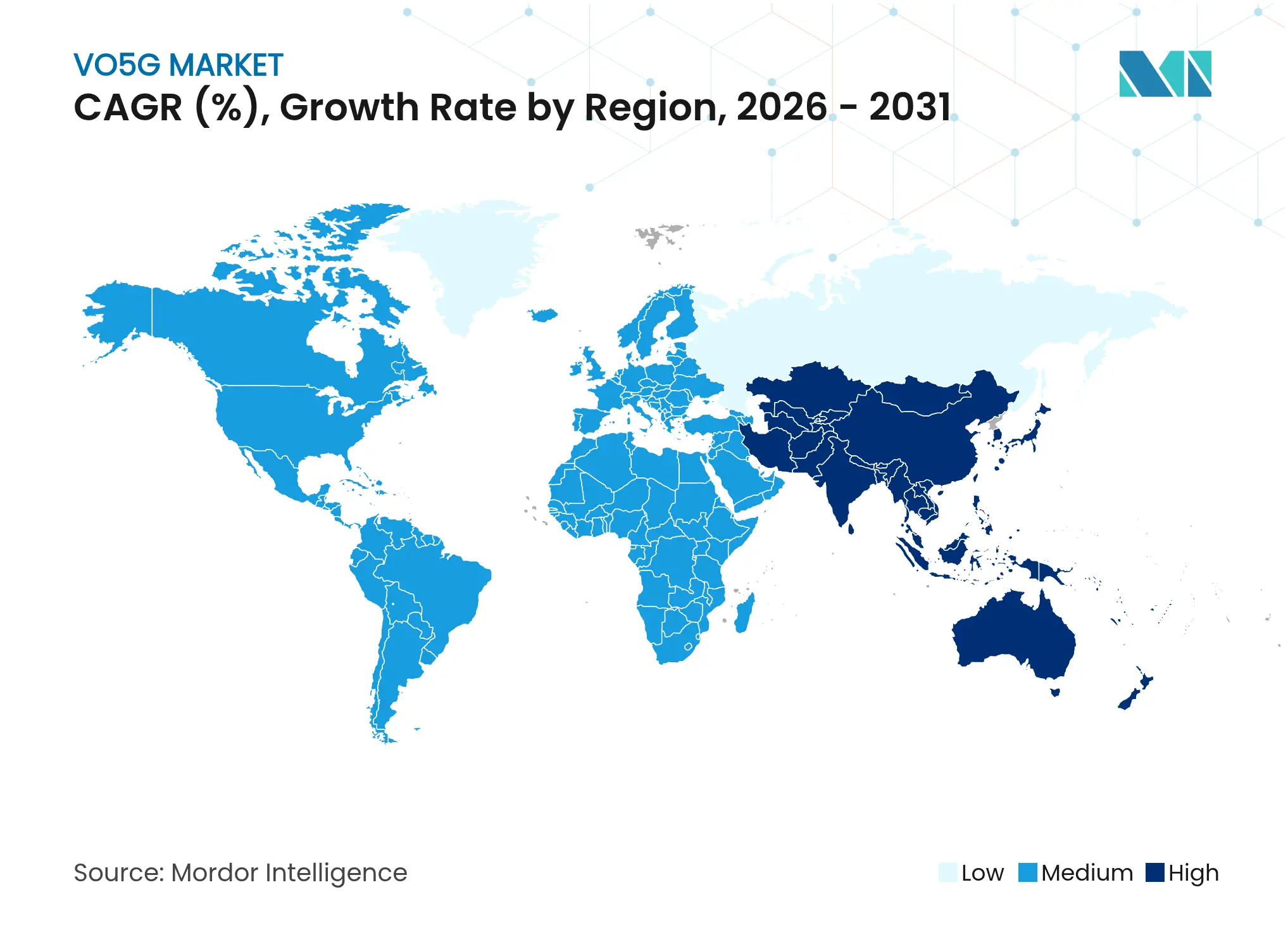

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

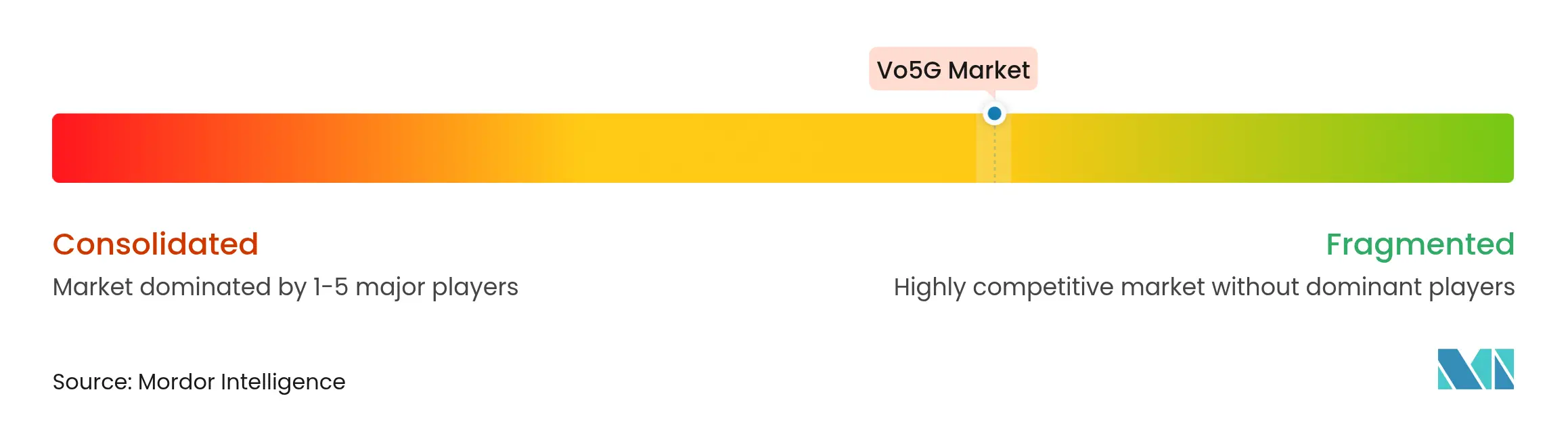

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Vo5G par Mordor Intelligence

La taille du marché Vo5G devrait passer de 10,88 milliards USD en 2025 à 16,35 milliards USD en 2026 et est prévue pour atteindre 125,18 milliards USD d'ici 2031 à un TCAC de 50,25 % sur la période 2026-2031.

La dynamique découle des opérateurs qui monétisent leurs investissements 5G grâce à des offres premium de voix sur nouvelle radio (VoNR), des déploiements périphériques d'hyperscaleurs qui réduisent la latence du chemin média en dessous de 20 millisecondes, et des fabricants d'appareils qui standardisent les codecs de services vocaux améliorés (EVS) dans les smartphones haut de gamme. Les cœurs IMS natifs du cloud améliorent en outre la rentabilité en réduisant les coûts d'exploitation jusqu'à 40 % tout en accélérant les cycles de déploiement des services. L'avantage de précurseur de l'Asie-Pacifique, renforcé par des déploiements autonomes (SA) à l'échelle nationale en Inde et en Corée du Sud, consolide le double rôle de la région en tant que leader en volume et laboratoire d'innovation. L'intensité concurrentielle reste modérée, les fournisseurs d'infrastructure, les plateformes CPaaS et les opérateurs mobiles se concentrant sur des couches distinctes de la chaîne de valeur qui élargissent collectivement le marché Vo5G adressable.

Points clés du rapport

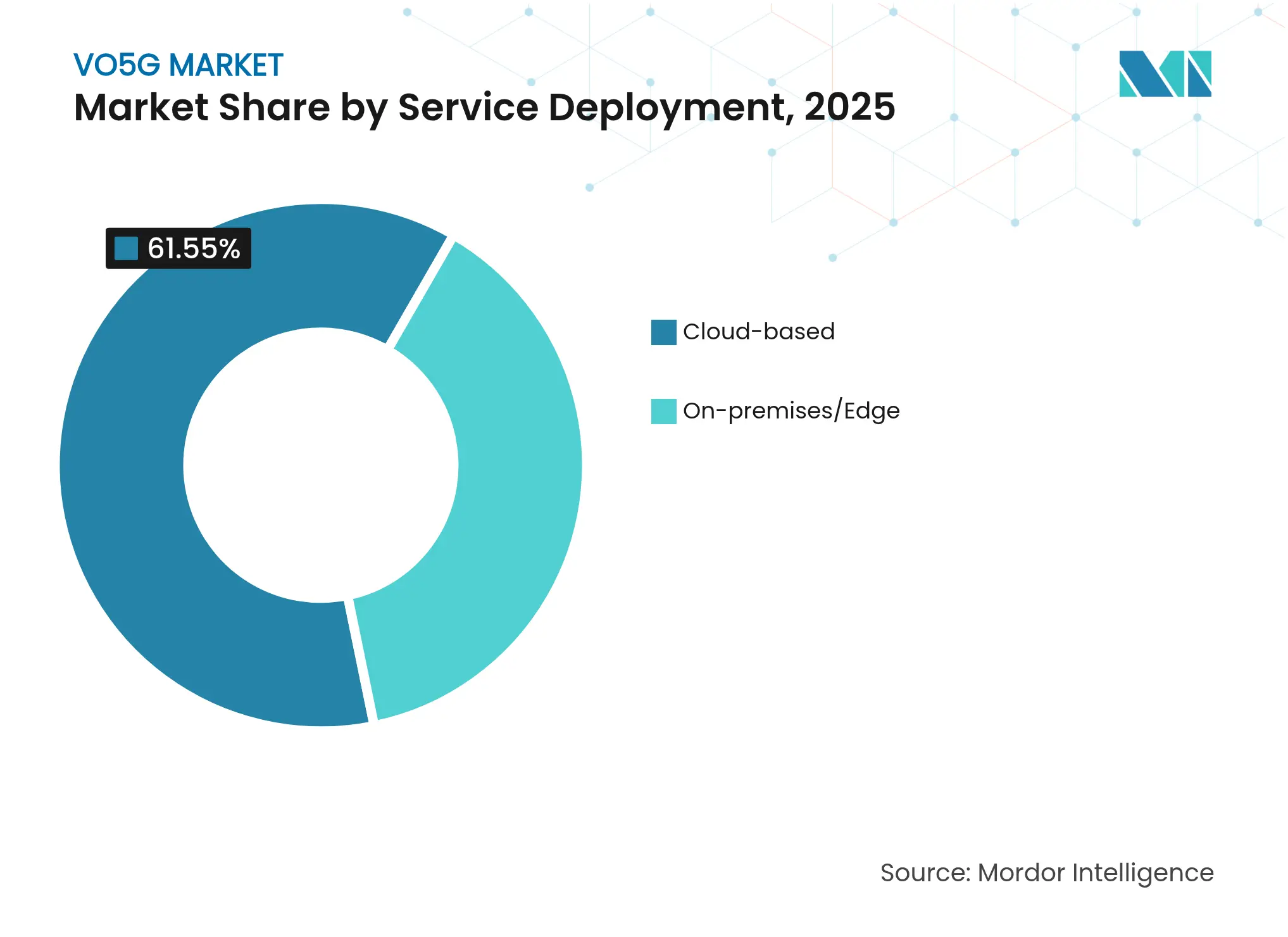

- Par déploiement de services, les implémentations cloud ont détenu 61,55 % de la part de marché Vo5G en 2025, et le segment progresse à un TCAC de 51,05 % jusqu'en 2031.

- Par architecture réseau, les configurations autonomes ont représenté 54,10 % de la taille du marché Vo5G en 2025 et se développent à un TCAC de 51,74 % jusqu'en 2031.

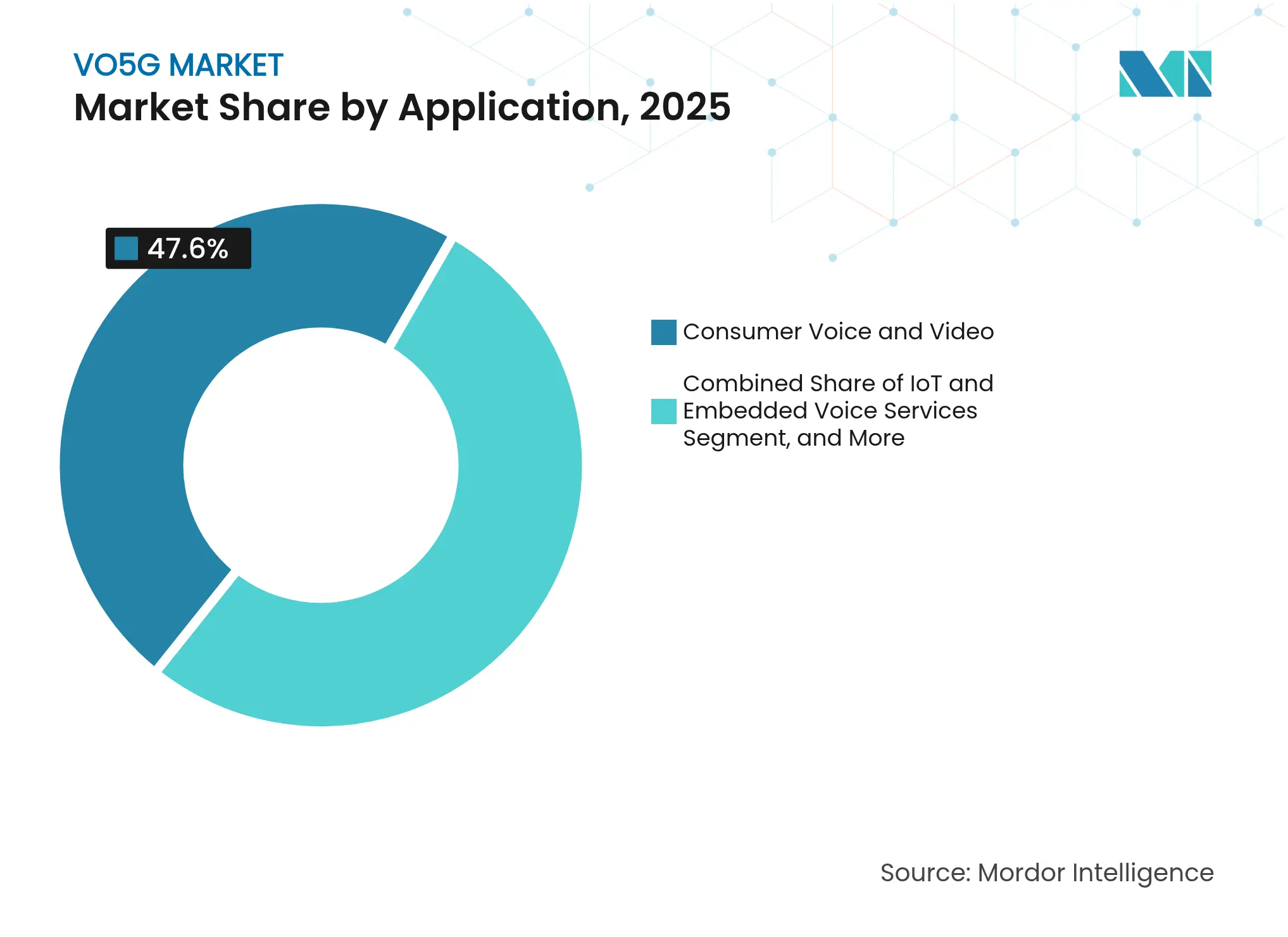

- Par application, le CPaaS entreprise et les appels interactifs devraient afficher la croissance la plus rapide avec un TCAC de 52,41 %, tandis que la voix et la vidéo grand public ont conservé une part de revenus de 47,60 % en 2025.

- Par secteur d'utilisateur final, la santé a enregistré la trajectoire la plus rapide avec un TCAC de 51,88 %, tandis que l'informatique et les télécommunications ont dominé les revenus 2025 avec 36,00 %.

- Par géographie, l'Asie-Pacifique a capturé 39,10 % de la part du marché Vo5G en 2025 et devrait s'accélérer à un TCAC de 52,62 % jusqu'en 2031.

- Huawei, Ericsson et Nokia ont fourni ensemble près de 58 % des expéditions mondiales de cœur Vo5G et de RAN en 2024, soulignant une concentration modérée des fournisseurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché Vo5G mondial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiements 5G-SA permettant le VoNR natif | +18.5% | Mondial ; Asie-Pacifique et Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Smartphones 5G avec prise en charge du codec EVS | +12.3% | Mondial ; segments d'appareils haut de gamme | Court terme (≤ 2 ans) |

| Les cœurs IMS natifs du cloud réduisent l'OPEX | +15.7% | Amérique du Nord et UE en premier, Asie-Pacifique suivant | Moyen terme (2 à 4 ans) |

| Applications « 5G New Calling » via le canal de données IMS | +8.9% | Adoption précoce en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Les nœuds périphériques des hyperscaleurs raccourcissent les chemins médias | +6.2% | Mondial ; la présence des hyperscaleurs détermine l'ampleur | Moyen terme (2 à 4 ans) |

| Analyses vocales par IA intégrées dans le CPaaS | +5.5% | Mondial ; pôles d'entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements 5G-SA permettant le VoNR natif

Les déploiements 5G autonomes suppriment les goulots d'étranglement liés au repli qui enchaînaient autrefois la voix à la LTE héritée, permettant aux opérateurs de commercialiser des offres VoNR à qualité garantie à des prix premium. [1]Blog d'entreprise, "T-Mobile Nationwide 5G Advanced," t-mobile.com Des opérateurs comme Vodafone Idea en Inde ont remplacé les piles radio multi-générations par des radios Ericsson 5G, réduisant les coûts tout en activant des capacités avancées de découpage vocal qui attirent les clients entreprises. La latence de bout en bout inférieure à 20 millisecondes atteinte sur les réseaux SA permet également des cas d'usage à forte demande comme la chirurgie à distance et les systèmes de sécurité industrielle. La différenciation concurrentielle dépend désormais de la rapidité avec laquelle les opérateurs migrent les abonnés vers les cœurs SA. L'augmentation qui en résulte du revenu moyen par utilisateur soutient la contribution à deux chiffres de ce moteur à la croissance globale du marché Vo5G.

Smartphones 5G avec prise en charge du codec EVS

Une forte hausse des appareils compatibles 5G intégrant le codec EVS supprime le goulot d'étranglement côté appareil qui freinait autrefois l'adoption de la voix HD. Les smartphones haut de gamme de Samsung et Apple sont livrés avec un repli VoNR automatique et des profils EVS optimisés pour la batterie, ouvrant la voie à des ventes incitatives de voix premium pour le grand public. Les passerelles d'accès sans fil fixe équipées de chipsets Qualcomm X65 apportent des appels d'une clarté cristalline dans les foyers ruraux, élargissant le marché Vo5G au-delà des téléphones portables. À mesure que davantage de smartphones de milieu de gamme adoptent le codec, la base d'abonnés adressable s'élargit, poussant les opérateurs à intégrer la voix améliorée dans les plans tarifaires principaux. Cette montée en puissance de la pénétration des appareils alimente directement l'accélération du TCAC à deux chiffres pour le marché Vo5G. [2]Fiche produit, "Qualcomm Snapdragon X65 Modem," qualcomm.com

Les cœurs IMS natifs du cloud réduisent l'OPEX

Les cœurs IMS natifs du cloud réduisent considérablement l'empreinte matérielle et permettent des cadences de publication DevOps qui ramènent les déploiements de fonctionnalités de plusieurs mois à quelques semaines. Le déploiement sur cloud public d'AT&T avec Nokia démontre des économies d'OPEX de 30 à 40 %, libérant des capitaux pour commercialiser des offres d'appels premium qui augmentent davantage les marges moyennes. Le cœur vocal entièrement hébergé dans le cloud de Boost Mobile valide la maturité commerciale même pour les marques challengers, réduisant le coût total de possession et démocratisant l'accès aux services de nouvelle génération. L'intégration transparente avec les moteurs d'IA des hyperscaleurs permet la suppression du bruit en temps réel et des fonctions d'identification du locuteur, créant des flux de revenus qui transcendent le modèle traditionnel à la minute. Collectivement, ces éléments économiques élèvent l'IMS cloud au rang de l'un des trois principaux catalyseurs de croissance pour le marché Vo5G.

Applications « 5G New Calling » via le canal de données IMS

Le « 5G New Calling » alimenté par le canal de données IMS transforme la voix d'un utilitaire en une plateforme multimédia. Les essais d'appels holographiques de Telefónica ont prouvé que les avatars 3D peuvent s'exécuter nativement dans les numéroteurs standard, offrant des mises à niveau d'expérience qui justifient des primes d'abonnement. La démonstration audio spatial de Nokia a illustré comment des paysages sonores immersifs augmentent l'engagement des utilisateurs et la durée des appels, fournissant aux opérateurs des métriques monétisables dans la publicité et le commerce en cours d'appel. À mesure que les SDK mûrissent et passent entre les mains de développeurs tiers, un écosystème d'applications centrées sur la voix — tutorat linguistique, événements immersifs, commerce de détail virtuel — émerge. Les opérateurs qui exposent les API réseau accélèrent cette tendance à la platformisation, renforçant les avantages concurrentiels face aux challengers de type contournement et conduisant à une expansion soutenue du marché Vo5G. [3]Article de blog, "Telefónica Next-Gen Communications," telefonica.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| CAPEX élevé pour la mise à niveau du cœur 5G et de l'IMS | -8.7% | Mondial ; affecte de manière disproportionnée les petits opérateurs | Court terme (≤ 2 ans) |

| Compatibilité fragmentée des appareils entre les régions | -6.2% | Mondial ; bandes de fréquences réglementaires diverses | Moyen terme (2 à 4 ans) |

| Complexité de la QoS avec le trafic chiffré (DoH/QUIC) | -4.1% | Mondial ; entrave les outils d'optimisation | Long terme (≥ 4 ans) |

| Incertitude réglementaire sur les arrêts 2G/3G et la conformité aux appels d'urgence | -5.8% | Amérique du Nord et UE ; effets de débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour la mise à niveau du cœur 5G et de l'IMS

L'intensité capitalistique des renouvellements du cœur 5G pèse lourdement sur les opérateurs disposant de portefeuilles de spectre limités et de bases d'abonnés plus réduites. AT&T a porté son investissement réseau 2024 à 20,3 milliards USD, soit 13 % de plus que l'année précédente, soulignant l'ampleur des dépenses nécessaires pour débloquer les revenus VoNR. Les opérateurs régionaux de plus petite taille ne disposent pas d'une flexibilité comparable sur leurs bilans, ce qui entraîne des retards ou des modèles de coentreprise qui ralentissent en définitive l'adoption globale du marché Vo5G. Les contraintes de financement poussent également certains fournisseurs vers des déploiements progressifs qui compromettent la cohérence du service à l'échelle nationale et l'expérience utilisateur au cours des deux prochaines années.

Compatibilité fragmentée des appareils entre les régions

La fragmentation des appareils découle de l'attribution divergente des bandes 5G et des mandats nationaux de certification qui obligent les fabricants d'appareils à créer des références localisées. Les fabricants supportent des coûts de test supplémentaires et des cycles de lancement plus longs, ce qui se traduit par des prix d'appareils plus élevés sur les marchés émergents. Les opérateurs doivent alors gérer la prise en charge mixte des codecs et des bandes au sein de leur base installée, ce qui augmente les frais généraux de service client et d'optimisation réseau. Les initiatives d'harmonisation des normes restent des projets pluriannuels, laissant les opérateurs exposés à des problèmes de compatibilité qui freinent le TCAC à court terme du marché Vo5G.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement de services : la domination du cloud accélère la migration

Les implémentations cloud ont représenté 61,55 % de la part du marché Vo5G en 2025, et le segment est prêt à élargir son avance avec un TCAC de 51,05 % jusqu'en 2031. Les avantages économiques de la mise à l'échelle sans serveur, des mises à niveau à chaud et des licences à l'usage trouvent un écho auprès des opérateurs cherchant des voies d'expansion à faible intensité de capital. L'IMS cloud se connecte également directement aux boîtes à outils d'IA des hyperscaleurs, permettant des améliorations de qualité à la volée et des analyses de sentiment qui débloquent de nouveaux bassins de revenus. Les exigences réglementaires en matière de souveraineté des données favorisent des topologies hybrides en Europe et dans certaines parties de l'Asie-Pacifique, mais même ces réseaux ancrent les fonctions du plan de contrôle dans des clouds publics ou télécom pour maximiser l'agilité. L'automatisation des niveaux de service — provisionnement sans intervention, pipelines CI/CD et assurance en boucle fermée — raccourcit les cycles d'intégration des clients, renforçant la fidélisation et générant des gains incrementaux de taille de marché Vo5G.

Les déploiements sur site et en périphérie conservent leur pertinence dans les cas d'usage à latence ultra-faible tels que les lignes de fabrication à mission critique et les communications de défense. Les opérateurs déploient donc des instances micro-périphériques d'IMS cloud pour le traitement de proximité tout en centralisant les charges de travail non sensibles au temps. Ce modèle à plusieurs niveaux offre à la fois efficacité et conformité, tout en présentant une charge de gestion inférieure à celle des architectures héritées grâce à l'orchestration de conteneurs. À mesure que davantage de fournisseurs livrent des distributions Kubernetes renforcées pour les charges de travail télécom, les opérateurs de petite et moyenne taille acquièrent la confiance nécessaire pour passer directement à des stratégies axées sur le cloud. Par conséquent, le marché Vo5G continue de se tourner vers une infrastructure élastique, même si les passerelles localisées se multiplient.

Par architecture réseau : le SA autonome stimule les services premium

Les réseaux autonomes représentaient 54,10 % de la taille du marché Vo5G en 2025 et progressent à un TCAC de 51,74 % alors que les opérateurs recherchent une différenciation par la QoS. Entièrement découplés des cœurs LTE EPC, les configurations SA permettent un découpage réseau qui promet des voies vocales dédiées aux entreprises prêtes à payer pour des SLA stricts. Les premiers déploiements en Inde et aux États-Unis rapportent des temps d'établissement d'appel inférieurs à 20 millisecondes, améliorant la qualité perçue par les utilisateurs et réduisant les taux de coupure d'appel. Les opérateurs exploitent ces métriques dans leur marketing, permettant des offres groupées incitatives qui augmentent le revenu moyen même dans les marchés saturés. Les modes non autonomes persistent principalement là où les ambitions de couverture l'emportent sur les objectifs immédiats de monétisation, notamment dans certaines parties de l'Asie du Sud-Est et de l'Amérique latine.

Les configurations de repli RAT, bien que transitoires, servent toujours de filets de sécurité dans les environnements d'appareils hétérogènes. Cependant, une fois que la pénétration des chipsets compatibles SA dépasse le seuil de 60 %, les opérateurs accélèrent les calendriers d'arrêt de la LTE pour récupérer du spectre à des fins d'augmentation de capacité. Les feuilles de route des fournisseurs anticipent une disponibilité plus large des radios SA en bande basse, qui étendront les expériences vocales premium aux zones rurales. Collectivement, ces facteurs ancrent l'architecture SA comme fondation des services vocaux à haute valeur ajoutée, renforçant son impact sur la croissance globale du marché Vo5G.

Par application : le CPaaS entreprise dépasse la croissance grand public

Le CPaaS entreprise et les appels interactifs devraient enregistrer le TCAC le plus rapide de 52,41 %, tandis que la voix et la vidéo grand public ont conservé une part de revenus de 47,60 % en 2025. Les entreprises intègrent des API vocales de qualité opérateur dans leurs flux de travail allant de la répartition des services terrain à la banque par téléphone, transformant les appels en transactions riches en données qui justifient des ARPU plus élevés. La synthèse basée sur l'IA de Twilio illustre comment les modules d'analyse améliorent simultanément la productivité et la conformité, renforçant la volonté de payer pour des canaux premium. Les réseaux de sécurité publique, illustrés par le plan de mise à niveau de 6,3 milliards USD de FirstNet, accélèrent l'adoption des fonctionnalités Vo5G à mission critique, élargissant davantage la taille du marché Vo5G.

La croissance du trafic grand public reste saine mais affiche une compression des marges à mesure que les fournisseurs de contournement banalisent les appels de base. Les opérateurs contre-attaquent en intégrant l'audio spatial et la traduction en cours d'appel pour restaurer le pouvoir de tarification. La voix IoT, bien que naissante, gagne du terrain dans les systèmes d'urgence automobiles et les appareils domotiques qui nécessitent une communication bidirectionnelle intégrée. À mesure que l'utilisation des données des smartphones plafonne, des segments d'application diversifiés maintiennent le marché Vo5G sur sa trajectoire de croissance soutenue.

Par secteur d'utilisateur final : la santé mène la transformation numérique

La santé est en voie de croître à un TCAC de 51,88 %, portée par la télémédecine sensible à la latence, la chirurgie à distance et les déploiements d'hôpitaux intelligents qui exigent une QoS premium. La voix en temps réel agit comme un outil clinique, reliant les spécialistes distants et les équipes au chevet des patients sans délai perceptible, améliorant ainsi les résultats des patients. L'informatique et les télécommunications, représentant 36,00 % des revenus 2025, continuent d'investir alors que les opérateurs utilisent leurs propres réseaux comme bancs d'essai en direct pour les services vocaux avancés. La fabrication adopte le Vo5G pour les alarmes de sécurité et les boucles de contrôle robotique, où la voix reste l'interface intuitive pour la collaboration homme-machine.

Les institutions de services financiers adoptent des canaux VoNR chiffrés pour la conformité des salles de marché et les appels de conseil sécurisés. Le commerce de détail associe la voix à des assistants d'achat en réalité augmentée, étendant l'engagement client au-delà du chat textuel. Le transport et la logistique intègrent la voix dans la télémétrie des véhicules pour la réponse aux incidents, capitalisant sur des tranches réseau qui garantissent une disponibilité permanente. Ces divers schémas d'adoption soulignent comment les KPI spécifiques aux secteurs soutiennent l'expansion du marché Vo5G.

Analyse géographique

L'Asie-Pacifique a représenté 39,10 % de la part mondiale du marché Vo5G en 2025 et devrait s'étendre à un TCAC de 52,62 % jusqu'en 2031. Les populations urbaines denses, les prix compétitifs du spectre et les initiatives numériques soutenues par les gouvernements accélèrent l'adoption tant par les consommateurs que par les entreprises. Le déploiement à grande échelle du VoNR par Jio en Inde a prouvé que les marchés émergents peuvent contourner les étapes intermédiaires de la voix LTE, débloquant instantanément des couches de revenus premium. La Corée du Sud exploite le découpage SA pour monétiser les canaux vocaux d'entreprise dans la fabrication et les médias, établissant des références de tarification mondiales que d'autres opérateurs reproduisent. L'échelle de la Chine attire les fabricants d'appareils et de chipsets, favorisant des baisses de coûts qui se répercutent sur les marchés de l'ASEAN et élèvent la taille régionale du marché Vo5G.

L'Amérique du Nord tire parti de son leadership précoce en matière de réseau pour poursuivre l'ARPU entreprise plutôt que le volume pur d'abonnés. T-Mobile transforme sa couverture nationale 5G Advanced en une plateforme d'expériences vocales à plusieurs niveaux destinées aux petites et moyennes entreprises qui valorisent la qualité garantie. L'adoption de l'IMS natif du cloud par AT&T réduit la charge opérationnelle, permettant une commercialisation plus rapide des fonctionnalités d'appel améliorées par l'IA. L'accent réglementaire sur la fiabilité de la sécurité publique stimule les tranches vocales spécialisées, ancrant une croissance supplémentaire dans le marché Vo5G.

L'Europe met l'accent sur des normes harmonisées et des architectures de protection de la vie privée dès la conception. Deutsche Telekom a cofondé l'Alliance mondiale de l'IA télécom (Global Telco AI Alliance) pour mutualiser les ressources sur des grands modèles de langage multilingues conformes aux contraintes du RGPD, assurant des déploiements conformes des services vocaux IA. Les accords d'itinérance transfrontalière maintenant la continuité du VoNR améliorent l'expérience utilisateur pour les voyageurs fréquents, créant des offres groupées d'itinérance premium qui augmentent les revenus. Les progrès dans les marchés plus petits tels que les pays nordiques démontrent que même avec des populations modestes, un niveau élevé de culture numérique se traduit par des dépenses par habitant robustes pour la voix avancée.

Paysage concurrentiel

Le marché Vo5G présente une concentration modérée. Huawei, Ericsson et Nokia ont collectivement expédié près de 58 % des unités mondiales de RAN et de cœur Vo5G en 2024, tirant parti des économies d'échelle dans les chaînes d'approvisionnement en chipsets. La coentreprise d'API réseau d'Ericsson avec les principaux opérateurs en 2025 étend son influence dans la couche plateforme, menaçant la domination des hyperscaleurs dans l'exposition des services. Nokia poursuit une stratégie agnostique au cloud, en partenariat avec AT&T et Boost Mobile pour valider l'IMS sur cloud public à grande échelle, une démarche qui résonne auprès des marques disruptives sensibles aux coûts.

Les acteurs établis de l'infrastructure collaborent de plus en plus avec les leaders du CPaaS. Sinch a intégré les API réseau d'Ericsson pour fournir des appels sensibles à la QoS aux CRM d'entreprise, tissant la fiabilité télécom dans les flux de travail SaaS. Twilio maintient un avantage agnostique aux appareils en se concentrant sur l'expérience des développeurs, mais négocie désormais des tranches réseau préférentielles qui améliorent la vitesse d'initiation des appels pour les secteurs critiques tels que la santé. Ces alliances brouillent les frontières historiques, mais élèvent également le niveau de compétitivité pour les fournisseurs d'applications vocales plus petits.

Les start-ups se taillent des niches via des piles d'IA vocale spécialisées ou de chiffrement ultra-sécurisé. Matsuko, pionnier des appels holographiques, s'associe à Telefónica pour co-développer des expériences de réalité augmentée grand public intégrées directement dans les numéroteurs standard, contournant les frictions des solutions de contournement. Les fournisseurs d'analyses natives de la périphérie proposent une détection d'anomalies vocales résidant dans le réseau qui attire les agences de sécurité publique. Bien que l'activité de fusions-acquisitions reste modérée, les analystes anticipent des acquisitions ciblées alors que les acteurs établis s'empressent d'intégrer des capacités différenciées et de consolider leur position dans le marché Vo5G en expansion.

Leaders du secteur Vo5G

Huawei Technologies Co. Ltd.

Syniverse Technologies LLC

Deutsche Telekom AG

AT&T Inc.

Telefonaktiebolaget LM Ericsson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : T-Mobile a achevé le déploiement national du 5G Advanced, débloquant le découpage réseau de qualité opérateur adapté aux offres vocales premium.

- Avril 2025 : Bharti Airtel a intégré l'IA générative dans sa plateforme Airtel IQ, combinant l'intelligence conversationnelle et la connectivité VoNR pour les entreprises.

- Mars 2025 : Deutsche Telekom s'est associé à ElevenLabs pour intégrer la synthèse vocale par IA dans son application Magenta, convertissant des articles textuels en podcasts à voix humaine.

- Février 2025 : AT&T a prolongé son accord de cœur vocal avec Nokia, ajoutant des fonctionnalités d'automatisation alimentées par la plateforme cloud de Nokia.

Périmètre du rapport sur le marché Vo5G mondial

La voix sur 5G (Vo5G) permet la transmission d'appels vocaux sur le protocole Internet (IP). La Vo5G nécessite un nouveau système radio pour exploiter pleinement ses capacités vocales. De plus, elle peut tirer parti du cadre de communication vocale et vidéo 4G, connu sous le nom de VoLTE, qui fonctionne sur le sous-système multimédia IP.

Le marché est défini par les revenus tirés des ventes de solutions Vo5G (voix sur 5G) offertes par les fournisseurs du marché aux entreprises du monde entier.

Le marché de la voix sur 5G (Vo5G) est segmenté par déploiement de services (basé sur le cloud, sur site), par secteur d'utilisateur final (informatique et télécommunications, commerce de détail (commerce électronique numérique), BFSI, transport, médias et divertissement, autres secteurs d'utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Basé sur le cloud |

| Sur site / périphérie |

| Autonome (SA) |

| Non autonome avec repli EPS |

| Repli RAT / interfonctionnement avec les systèmes hérités |

| Voix et vidéo grand public |

| Appels interactifs d'entreprise et CPaaS |

| Communications à mission critique et de sécurité publique |

| Services vocaux IoT / embarqués |

| Informatique et télécommunications |

| Médias et divertissement |

| BFSI |

| Transport et logistique |

| Fabrication et industrie 4.0 |

| Commerce de détail et commerce électronique |

| Santé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par déploiement de services (valeur) | Basé sur le cloud | ||

| Sur site / périphérie | |||

| Par architecture réseau (valeur) | Autonome (SA) | ||

| Non autonome avec repli EPS | |||

| Repli RAT / interfonctionnement avec les systèmes hérités | |||

| Par application (valeur) | Voix et vidéo grand public | ||

| Appels interactifs d'entreprise et CPaaS | |||

| Communications à mission critique et de sécurité publique | |||

| Services vocaux IoT / embarqués | |||

| Par secteur d'utilisateur final (valeur) | Informatique et télécommunications | ||

| Médias et divertissement | |||

| BFSI | |||

| Transport et logistique | |||

| Fabrication et industrie 4.0 | |||

| Commerce de détail et commerce électronique | |||

| Santé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires projeté pour le marché Vo5G en 2031 ?

Le marché Vo5G devrait atteindre 125,18 milliards USD d'ici 2031 sur une trajectoire de TCAC de 50,25 %.

Quel modèle de déploiement connaît la croissance la plus rapide dans les services vocaux Vo5G ?

Les implémentations basées sur le cloud progressent à un TCAC de 51,05 % et détenaient 61,55 % de la part des déploiements en 2025.

Pourquoi l'Asie-Pacifique est-elle considérée comme pivot pour la croissance vocale Vo5G ?

Les déploiements autonomes agressifs en Inde et en Corée du Sud ont donné à l'Asie-Pacifique une part de 39,10 % en 2025 et le TCAC régional le plus rapide de 52,62 %.

Comment les opérateurs monétisent-ils le Vo5G au-delà de la facturation traditionnelle à la minute ?

La monétisation provient des offres VoNR premium, des tranches réseau avec garanties de QoS, et des applications immersives de « 5G New Calling » offrant des expériences holographiques ou d'audio spatial.

Quel secteur d'utilisateurs finaux adopte le plus rapidement les services Vo5G ?

La santé est en tête avec un TCAC prévisionnel de 51,88 %, portée par la télémédecine, la chirurgie à distance et les déploiements d'hôpitaux intelligents qui exigent des connexions vocales à latence ultra-faible.

Dernière mise à jour de la page le: