Taille et parts du marché des services gérés télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

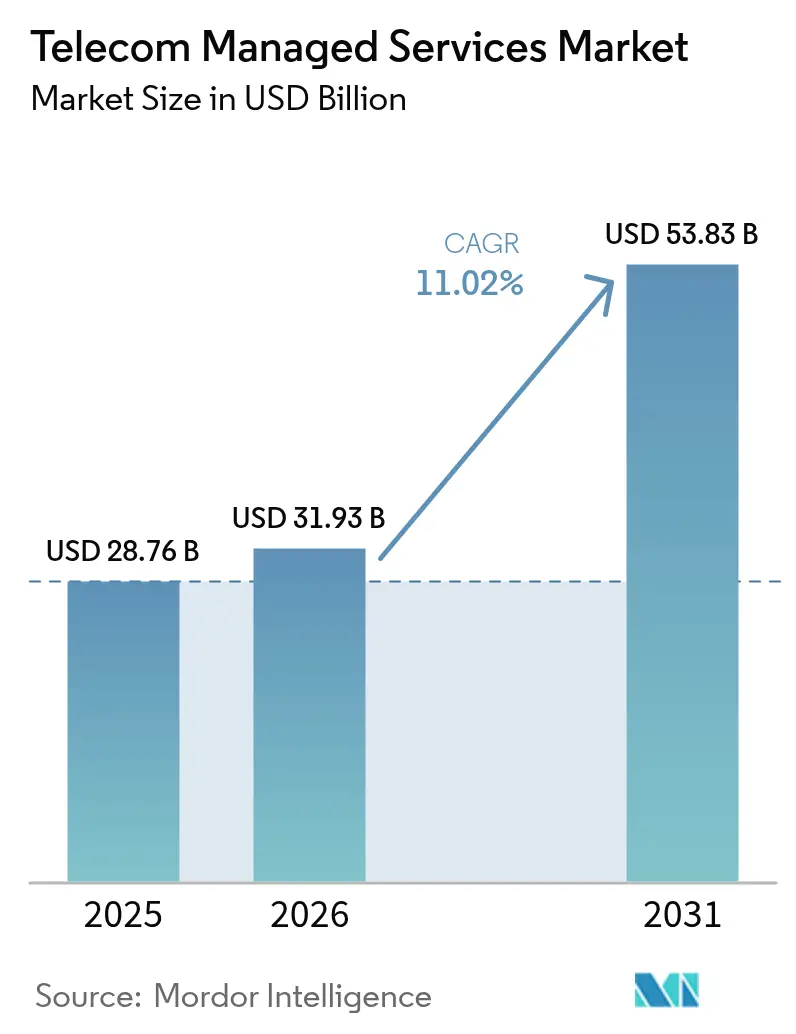

| Taille du Marché (2026) | 31.93 Milliards de dollars |

| Taille du Marché (2031) | 53.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

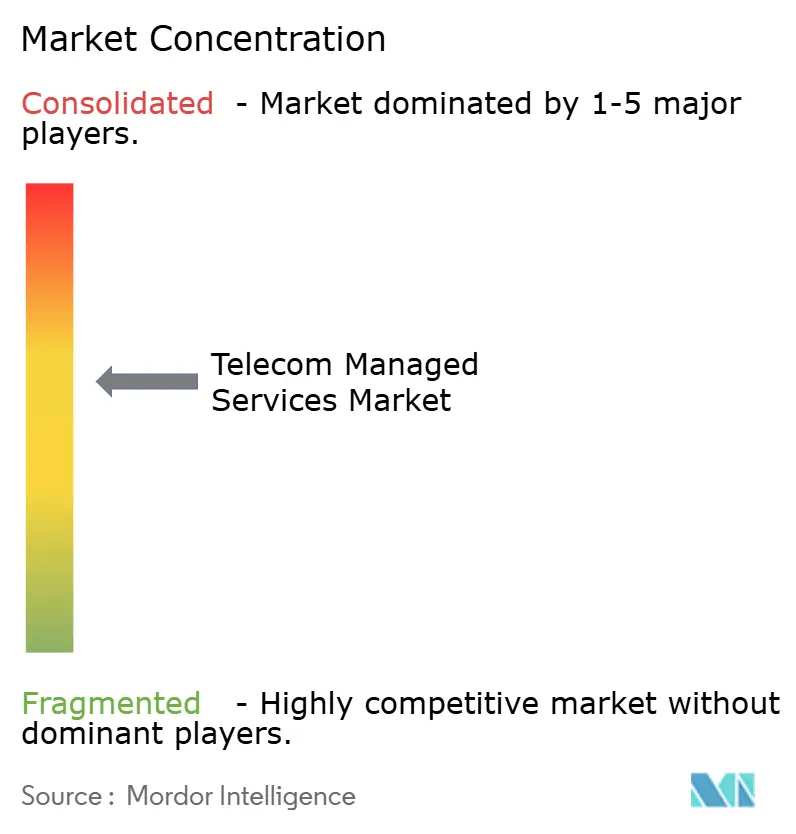

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services gérés télécom par Mordor Intelligence

La taille du marché des services gérés télécom était évaluée à 28,76 milliards USD en 2025 et devrait croître de 31,93 milliards USD en 2026 pour atteindre 53,83 milliards USD d'ici 2031, à un CAGR de 11,02 % au cours de la période de prévision (2026-2031). Cela se traduit par une expansion de 70 % sur la période de prévision, reflétant la transition des opérateurs des activités internes à forte intensité capitalistique vers des partenariats axés sur les résultats qui rationalisent les coûts opérationnels et accélèrent les déploiements 5G. La demande est la plus forte pour les systèmes de support des opérations hébergés dans le cloud, car ils raccourcissent les cycles de lancement de services et permettent l'automatisation des réseaux à grande échelle. Les entreprises adoptent la virtualisation de tranches de réseau gérées pour garantir une latence et une bande passante prévisibles, tandis que les opérateurs mobiles s'appuient sur la maintenance prédictive pour limiter les pannes imprévues et protéger les revenus. Les appels d'offres concurrentiels s'articulent désormais autour de l'analytique pilotée par l'IA, des cadres de sécurité à confiance zéro et des compétences d'orchestration multi-cloud, créant une marge de manœuvre pour les prestataires spécialisés capables de garantir des accords de niveau de service basés sur la performance.

Principaux enseignements du rapport

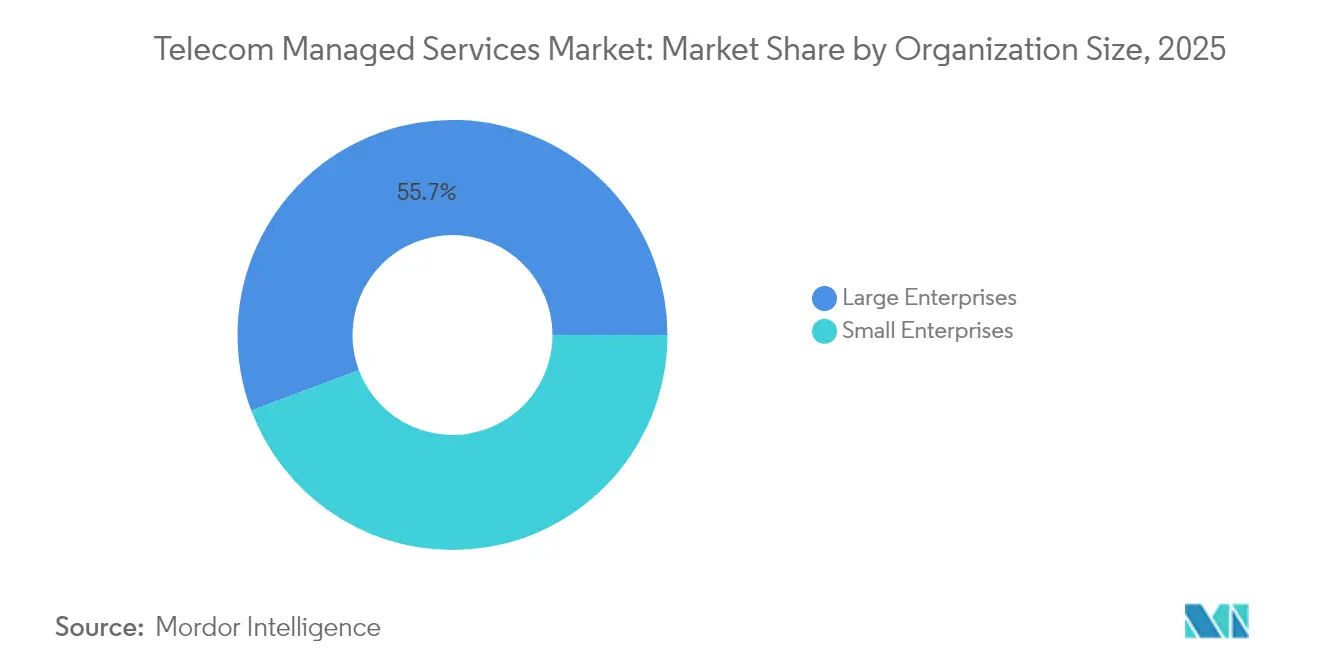

- Par taille d'organisation, les grandes entreprises ont dominé avec 55,72 % des parts du marché des services gérés télécom en 2025, tandis que les PME devraient croître à un CAGR de 11,15 % jusqu'en 2031.

- Par type de service, les services gérés de réseau ont détenu une part de revenus de 32,08 % en 2025 ; la sécurité gérée devrait s'étendre à un CAGR de 11,78 % jusqu'en 2031.

- Par modèle de déploiement, les plateformes hébergées dans le cloud représentaient 62,15 % de la taille du marché des services gérés télécom en 2025 et progressent à un CAGR de 12,74 % jusqu'en 2031.

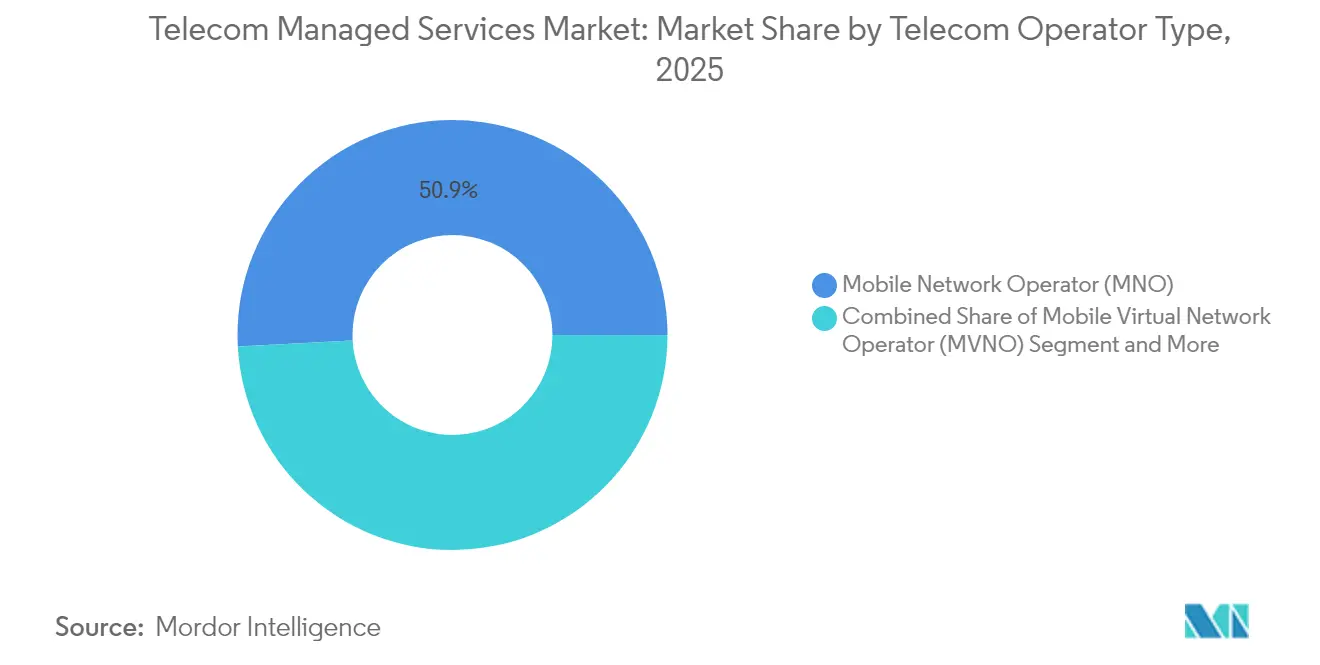

- Par type d'opérateur télécom, les opérateurs de réseaux mobiles détenaient 50,86 % des parts de la taille du marché des services gérés télécom en 2025, mais les fournisseurs d'accès à Internet enregistrent le CAGR projeté le plus élevé à 12,02 % jusqu'en 2031.

- Par segment d'utilisateurs finaux, le segment grand public a capturé 46,21 % des parts de revenus en 2025 ; la demande des entreprises progresse à un CAGR de 11,91 % dans le sillage des projets Industrie 4.0.

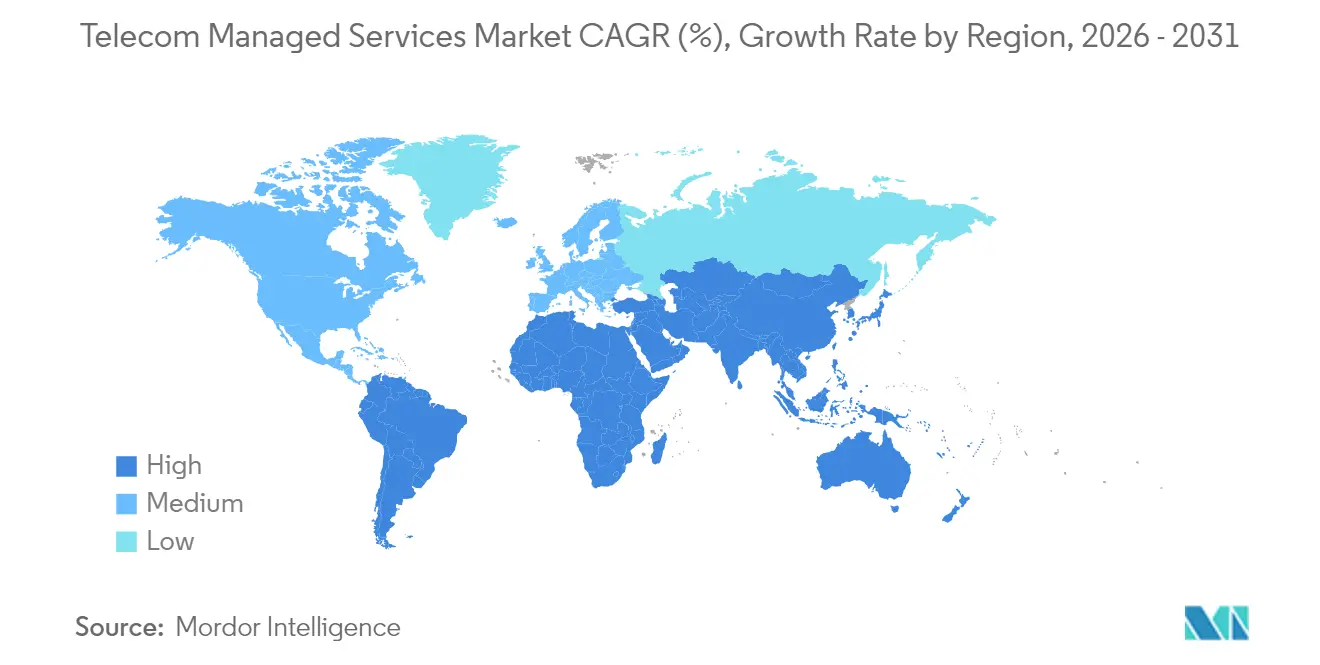

- Par géographie, l'Amérique du Nord détenait 30,88 % des parts de revenus en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services gérés télécom

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement de la 5G accélérant la demande des entreprises pour la virtualisation de tranches de réseau gérées | +2.1% | Mondial, avec des gains précoces en Amérique du Nord, en Europe, en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des OSS/BSS natifs du cloud par les opérateurs de niveau 1 | +1.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Transition vers des accords de niveau de service basés sur les résultats réduisant le taux de résiliation pour les prestataires de services gérés | +1.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Maintenance prédictive pilotée par l'IA réduisant les OPEX | +1.6% | Mondial, avec un déploiement avancé dans le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande d'architectures à confiance zéro renforçant la sécurité gérée | +1.9% | Mondial, réglementaire dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réseaux de campus 5G privés pour l'Industrie 4.0 | +1.3% | Cœur de l'Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La virtualisation de tranches de réseau 5G stimule la transformation des entreprises

L'adoption par les entreprises de la virtualisation de tranches de réseau 5G remodèle le marché des services gérés télécom, les organisations nécessitant des réseaux virtuels isolés avec des performances garanties pour les applications critiques. La collaboration de Verizon avec la FIFA pour la Coupe du Monde 2026 illustre comment les organisateurs d'événements s'appuient sur des tranches privées pour diffuser des flux vidéo à faible latence et des expériences interactives pour les supporters. Des leaders de l'industrie manufacturière tels que Tesla utilisent la 5G privée pour orchestrer des lignes de production autonomes, stimulant des contrats de services gérés spécialisés que les équipes informatiques traditionnelles ne peuvent pas prendre en charge. Les déploiements d'usines intelligentes de Singtel en Asie du Sud-Est démontrent le potentiel de monétisation en proposant des tranches premium qui garantissent des objectifs stricts de latence et de fiabilité.[1]Singtel, "Singtel alimente la fabrication intelligente avec la virtualisation de tranches 5G," singtel.com La complexité de l'exploitation simultanée de plusieurs tranches, chacune avec des paramètres de qualité de service distincts, rend l'expertise externe indispensable, stimulant des contrats d'externalisation pluriannuels dans les secteurs de l'automobile, de la santé et du divertissement.

L'adoption des OSS/BSS natifs du cloud accélère l'efficacité opérationnelle

Les opérateurs migrent des systèmes monolithiques vers des architectures natives du cloud, générant une demande soutenue sur le marché des services gérés télécom. La suite native du cloud d'Ericsson a aidé T-Mobile à réduire les coûts d'exploitation du réseau de 30 % et à compresser les cycles de lancement de services de plusieurs semaines à quelques heures. L'acquisition par Nokia d'Infinera pour 2,3 milliards USD en 2024 indique que les portefeuilles matériels-logiciels intégrés sont essentiels pour une migration transparente vers des environnements conteneurisés. Les prestataires de services gérés (MSP) fournissent des compétences en ingénierie Kubernetes, en pipelines CI/CD et en orchestration de microservices qui restent rares en interne. Au fur et à mesure que les opérateurs décommissionnent les plateformes héritées, les modèles hébergés dans le cloud permettent une mise à l'échelle élastique, favorisant l'introduction rapide de services d'informatique en périphérie pour l'IoT industriel.

La maintenance prédictive pilotée par l'IA transforme les opérations réseau

L'intelligence artificielle a fait évoluer la gestion des réseaux du traitement réactif des pannes vers la prévention prédictive. Huawei signale 40 % moins de pannes parmi les opérateurs déployant sa suite de gestion basée sur l'IA, qui analyse les données radio multibandes pour signaler les anomalies de performance plusieurs jours à l'avance.[2]Huawei Technologies, "Réseau de conduite autonome activé par l'IA," huawei.com Le réseau auto-optimisant de NTT Docomo ajuste les paramètres à la volée, réduisant les interventions manuelles de 60 % tout en améliorant les scores d'expérience utilisateur. L'IA générative synthétise désormais les analyses de causes profondes et recommande des mesures correctives en temps réel, permettant aux prestataires de services gérés de s'engager sur des seuils d'accord de niveau de service plus stricts et de se différencier par une disponibilité garantie.

Les architectures de sécurité à confiance zéro stimulent la demande de sécurité gérée

La transition vers des fonctions réseau virtualisées élargit la surface d'attaque, incitant les opérateurs à adopter des cadres à confiance zéro qui authentifient chaque appareil, utilisateur et application. Palo Alto Networks a constaté que 78 % des opérateurs ont l'intention de déployer la confiance zéro d'ici 2026, mais seulement 23 % disposent de talents internes suffisants.[3]Palo Alto Networks, "Enquête sur l'adoption de la confiance zéro dans les télécommunications 2025," paloaltonetworks.com Le cœur 5G natif du cloud de Dish Network sur AWS a nécessité une couche superposée de confiance zéro de bout en bout délivrée par des spécialistes externes en sécurité. Les directives de l'UE telles que la loi sur la résilience opérationnelle numérique intensifient les pressions de conformité, orientant les opérateurs vers des prestataires de sécurité gérée qui combinent le renseignement sur les menaces, l'automatisation des politiques et la visibilité multi-cloud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation du déficit de compétences en matière de talents télécom DevSecOps | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Craintes de dépendance vis-à-vis des fournisseurs pour les fonctions réseau hébergées dans le cloud | -0.8% | Mondial, préoccupations réglementaires dans l'UE | Moyen terme (2-4 ans) |

| Cas d'usage 5G URLLC sensibles à la latence limitant l'externalisation hors site | -0.6% | Asie-Pacifique et Amérique du Nord, applications industrielles | Long terme (≥ 4 ans) |

| Conformité réglementaire fragmentée entre les régions | -0.9% | Mondial, variable selon la juridiction | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de talents DevSecOps contraint la prestation de services

Les postes vacants DevSecOps dans les télécommunications restent ouverts pendant 4,2 mois en moyenne contre 2,8 mois pour les rôles informatiques généraux, poussant l'inflation salariale à 18 % par an. La pénurie est la plus aiguë dans les environnements cloud natifs 5G, où les ingénieurs doivent combiner l'expertise radio avec la sécurité des conteneurs. Les prestataires de services gérés réagissent avec des centres de formation mondiaux et des académies pour diplômés, mais les cycles d'intégration allongent les délais des projets et limitent la vitesse à laquelle les prestataires peuvent faire évoluer leurs portefeuilles de services.

Les craintes de dépendance vis-à-vis des fournisseurs ralentissent la migration vers le cloud

La dépendance très médiatisée à des clouds hyperscale tels que le déploiement 5G centré sur AWS de Dish Network a suscité des inquiétudes chez les régulateurs cherchant à préserver la neutralité concurrentielle. La Commission européenne exige désormais des opérateurs qu'ils documentent des stratégies multi-cloud pour les fonctions critiques. Les opérateurs négocient donc des clauses de sortie et des architectures de fédération avant de signer des contrats de services gérés, prolongeant les cycles d'approvisionnement et tempérant l'élan de la migration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : les PME gagnent en dynamique d'adoption

Les grandes entreprises ont représenté 55,72 % des revenus en 2025, soutenant le marché des services gérés télécom avec des déploiements mondiaux couvrant les domaines du transport, de l'informatique et de la sécurité. Leurs budgets soutiennent des solutions sur mesure englobant la virtualisation de tranches de réseau, la 5G privée et les tableaux de bord d'observabilité unifiés. En revanche, les PME se développent à un CAGR de 11,15 % jusqu'en 2031, débloquant de nouveaux volumes pour les prestataires de services. La taille du marché des services gérés télécom pour les PME devrait augmenter régulièrement à mesure que les offres groupées standardisées à croissance progressive suppriment les lourdes barrières en capital. Les cliniques de santé, les fabricants de taille intermédiaire et les détaillants régionaux stimulent collectivement cette croissance en externalisant les piles de communication à forte intensité de conformité pour compenser le manque d'expertise interne.

Les PME se tournent vers la mise en réseau axée sur le cloud, le SD-WAN géré et les passerelles de sécurité clés en main qui répondent aux réglementations sectorielles sans nécessiter de personnel technique approfondi. Pendant ce temps, les multinationales exploitent l'automatisation assistée par l'IA pour rationaliser leurs vastes parcs multi-fournisseurs, libérant les équipes internes pour des initiatives d'innovation. La convergence de packages tarifaires compétitifs pour les PME et de cadres d'entreprise hautement personnalisés garantit que les prestataires doivent maintenir des approches commerciales duales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : les services de sécurité dépassent la gestion de réseau

Les services gérés de réseau ont conservé une part de revenus de 32,08 % en 2025, soulignant leur statut de couche centrale du marché des services gérés télécom. Cependant, la sécurité gérée est le segment qui progresse le plus rapidement avec un CAGR de 11,78 %, les opérateurs étant confrontés aux menaces étatiques et aux règles strictes de résidence des données. La taille du marché des services gérés télécom pour la sécurité gérée devrait croître notablement, portée par les déploiements à confiance zéro et la protection du cœur 5G. Les services de centres de données, de communication et de mobilité progressent à des taux stables au milieu des chiffres simples, tandis que l'analytique en tant que service émerge comme un flux de revenus adjacent.

La demande de sécurité couvre la chasse aux menaces, le SOC en tant que service et les rapports de conformité sur les environnements sur site et multi-cloud. Les prestataires se différencient par la détection d'anomalies pilotée par l'IA et l'application automatisée des politiques aux périphéries du réseau. La gestion du réseau, bien que mature, est en cours de réinvention grâce à la mise en réseau basée sur les intentions et à l'assurance en boucle fermée, maintenant le segment pertinent mais moins dynamique que la sécurité.

Par modèle de déploiement : la domination du cloud se renforce

Les déploiements hébergés dans le cloud ont capturé 62,15 % des parts en 2025 et continuent de s'étendre à un CAGR de 12,74 %, reflétant une large confiance dans la fiabilité et l'élasticité des hyperscale. Les opérateurs apprécient la capacité à déployer des fonctions réseau à la demande et à ne payer que pour la capacité utilisée, se traduisant par des bilans plus allégés. La part du marché des services gérés télécom des modèles cloud devrait s'élargir à mesure que les certifications de sécurité avancées et les zones de disponibilité apaisent les craintes liées à la souveraineté des données. Les implémentations sur site persistent pour les communications à très haute fiabilité et faible latence et les réseaux sensibles du secteur public, mais leur poids relatif diminue avec le temps.

La validation à grande échelle du cœur de réseau de SoftBank dans des clouds publics valide la parité de performance avec les centres de données propriétaires. Les architectures hybrides qui ancrent les fonctions du plan utilisateur à la périphérie tout en orchestrant les plans de contrôle dans les centres de données cloud se multiplient, offrant aux prestataires de services gérés une opportunité de regrouper conseil, migration et opérations de cycle de vie.

Par type d'opérateur télécom : les fournisseurs d'accès à Internet défient les opérateurs mobiles historiques

Les opérateurs de réseaux mobiles (MNO) ont conservé 50,86 % des parts de marché en 2025 grâce à la propriété du spectre et aux relations d'entreprise établies. Cependant, les fournisseurs d'accès à Internet (FAI) progressent à un CAGR de 12,02 % jusqu'en 2031, les déploiements de fibre optique créant des empreintes importantes propices aux services gérés à valeur ajoutée. La taille du marché des services gérés télécom attribuée aux fournisseurs d'accès à Internet s'étend plus rapidement que celle des opérateurs de réseaux mobiles, en particulier parmi les opérateurs régionaux qui adaptent leurs offres aux entreprises locales.

Les fournisseurs d'accès à Internet exploitent des dorsales fibres unifiées pour proposer en supplément des services SD-WAN, de sécurité et d'informatique en périphérie, s'associant souvent à des prestataires de services gérés pour une livraison clés en main. Les opérateurs de réseau mobile virtuel dépendent fortement de l'expertise externe pour correspondre à l'étendue des services des opérateurs historiques, présentant des opportunités de niche pour les plateformes gérées en marque blanche. La dynamique concurrentielle dépend des capacités de vente croisée et de la profondeur d'intégration de la cybersécurité, de l'analytique et de la connectivité multi-cloud.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par segment d'utilisateurs finaux : les entreprises accélèrent l'externalisation

Les consommateurs détenaient 46,21 % des parts en 2025, ancrés par les offres groupées de haut débit résidentiel et mobiles intégrant des fonctionnalités de base de gestion des appareils et de contrôle parental. Le segment des entreprises, cependant, progresse à un CAGR de 11,91 % car les stratégies axées sur le numérique exigent une connectivité intégrée, une sécurité et une analytique. Les institutions financières externalisent la surveillance du réseau pour garantir la latence des transactions algorithmiques, tandis que les fabricants déploient la 5G privée avec de l'informatique en périphérie gérée pour la robotique.

Les agences gouvernementales et de sécurité publique adoptent des services push-to-talk de qualité opérateur et des services vidéo critiques appuyés par des accords de niveau de service stricts, soutenant une croissance absolue régulière mais plus modeste. L'adoption par les entreprises renforce le marché des services gérés télécom parce que les transformations natives du cloud, les mandats de conformité et l'adoption de l'IoT dépassent la capacité opérationnelle des équipes informatiques internes.

Analyse géographique

L'Amérique du Nord a dominé avec 30,88 % des revenus en 2025 grâce au déploiement précoce de la 5G, à une forte adoption du cloud par les entreprises et à des cadres réglementaires favorables qui encouragent l'expérimentation des réseaux privés. Verizon a dépassé 4,2 millions d'abonnés à l'accès sans fil fixe avant le calendrier prévu, attestant d'une forte demande pour les alternatives de haut débit géré. AT&T a affiché 17 trimestres consécutifs de gains d'abonnés à la fibre, soulignant l'appétit robuste pour la connectivité gérée par les opérateurs. La concurrence mature pousse les opérateurs à externaliser l'automatisation avancée, l'analytique et les tâches de sécurité pour affûter leur différenciation.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,53 % jusqu'en 2031, portée par de vastes constructions d'infrastructure 5G et des programmes Industrie 4.0 soutenus par les gouvernements. La Chine a déployé 3,4 millions de stations de base 5G d'ici 2024, alimentant des besoins sans précédent en gestion de réseau. Le Japon a mis l'accent sur la 5G privée pour les usines intelligentes, tandis que la société Reliance Jio de l'Inde a créé une unité commerciale pour commercialiser les réseaux privés et les services gérés pour les fabricants de taille moyenne. La première licence 5G privée de la Corée du Sud délivrée à NAVER Cloud montre comment les hyperscale entrent dans la connectivité d'entreprise.

L'Europe enregistre une croissance régulière à mi-chiffres simples dans un contexte de niveaux de pénétration matures, mais des cadres réglementaires tels que la loi sur la cyber-résilience poussent les opérateurs à externaliser la sécurité et les rapports de conformité. Le Moyen-Orient et l'Afrique et l'Amérique du Sud affichent un intérêt croissant pour l'externalisation afin de rationaliser les OpEx et d'étendre la couverture dans les zones mal desservies. Les acteurs régionaux adoptent des services de liaison satellite gérée et des services RAN écoénergétiques pour faire face aux terrains difficiles et aux coûts énergétiques.

Paysage concurrentiel

La concurrence est modérée, les principaux fournisseurs combinant logiciels, matériels et services professionnels pour remporter des contrats pluriannuels. Cisco intègre l'automatisation en boucle fermée dans son portefeuille Crosswork, donnant aux opérateurs des leviers d'optimisation en temps réel. Ericsson s'étend au-delà du RAN vers les opérations cloud gérées, renforcé par des plateformes d'assurance activées par l'IA. IBM pivote les actifs d'IA Watsonx vers la maintenance prédictive, ciblant l'évitement des pannes réseau et le respect des accords de niveau de service.

Les fusions et acquisitions accélèrent l'expansion de l'échelle et des capacités : l'accord Infinera de Nokia approfondit l'intégration optique-paquet, tandis qu'ATSG et Evolve IP ont fusionné pour former XTIUM, prévoyant 230 millions USD de revenus issus des services informatiques gérés convergents et des services télécom. Amdocs a lancé Amdocs Studios pour intégrer l'IA générative dans les programmes de transformation numérique. Les entrants de niche se concentrent sur l'analytique réseau pilotée par l'IA ou l'orchestration à confiance zéro, créant des sous-segments à marges élevées. Les prestataires se différencient sur les accords de niveau de service basés sur les résultats, la neutralité multi-cloud et l'expertise spécifique au domaine telle que la 5G privée pour l'industrie manufacturière. La part combinée des cinq premiers acteurs avoisine 45 %, soutenant une rivalité active mais pas hyper-concentrée.

Leaders du secteur des services gérés télécom

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

International Business Machines Corporation

Telefonaktiebolaget LM Ericsson

Verizon Communications Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NWN Corporation a acquis InterVision Systems pour élargir ses offres de cloud et de sécurité alimentées par l'IA pour les clients du secteur public et du marché intermédiaire.

- Mai 2025 : YFM Equity Partners a soutenu The Networking People (TNP) dans un rachat par les cadres dirigeants pour développer les services critiques de réseau ICT pour les secteurs de la santé et des services d'urgence au Royaume-Uni.

- Avril 2025 : Comcast Business a finalisé son acquisition de Nitel, ajoutant des capacités de SD-WAN géré et de cybersécurité couvrant 6 600 clients entreprises.

- Mai 2025 : ServiceNow a accepté d'acquérir Moveworks pour 2,85 milliards USD afin d'intégrer l'IA conversationnelle dans les flux de travail de service pour les opérateurs télécom.

Portée du rapport mondial sur le marché des services gérés télécom

Les services gérés désignent un concept dans lequel un prestataire de services tiers gère les fonctions de gestion quotidiennes internes d'une organisation. Les services télécom gérés permettent aux organisations de minimiser leurs coûts dans les opérations commerciales, en se concentrant davantage sur les techniques fondamentales et les exercices commerciaux essentiels, en réduisant les risques principalement liés aux opérations commerciales, et en améliorant la précision et l'efficacité opérationnelles.

Le marché des services gérés télécom est segmenté par taille d'organisation (grandes entreprises, petites et moyennes entreprises), type de service (services gérés de centre de données, services gérés de sécurité, services gérés de réseau, services gérés de données et d'information) et géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Grandes entreprises |

| Petites entreprises |

| Services gérés de centre de données |

| Services gérés de sécurité |

| Services gérés de réseau |

| Services gérés de données et d'information |

| Services gérés de communication |

| Services gérés de mobilité |

| Sur site |

| Cloud / Hébergé |

| Opérateur de réseau mobile (MNO) |

| Opérateur de réseau mobile virtuel (MVNO) |

| Fournisseur d'accès à Internet (FAI) |

| Segment grand public |

| Segment entreprise |

| Gouvernement et sécurité publique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par taille d'organisation | Grandes entreprises | ||

| Petites entreprises | |||

| Par type de service | Services gérés de centre de données | ||

| Services gérés de sécurité | |||

| Services gérés de réseau | |||

| Services gérés de données et d'information | |||

| Services gérés de communication | |||

| Services gérés de mobilité | |||

| Par modèle de déploiement | Sur site | ||

| Cloud / Hébergé | |||

| Par type d'opérateur télécom | Opérateur de réseau mobile (MNO) | ||

| Opérateur de réseau mobile virtuel (MVNO) | |||

| Fournisseur d'accès à Internet (FAI) | |||

| Par segment d'utilisateurs finaux | Segment grand public | ||

| Segment entreprise | |||

| Gouvernement et sécurité publique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés répondues dans le rapport

À quel rythme le marché des services gérés télécom devrait-il croître ?

Le marché devrait progresser à un CAGR de 11,02 %, atteignant 53,83 milliards USD d'ici 2031.

Quel modèle de déploiement se développe le plus rapidement ?

Les services hébergés dans le cloud sont en tête avec un CAGR de 12,74 % et ont capturé 62,15 % des parts de marché en 2025.

Pourquoi les services gérés de sécurité connaissent-ils une croissance rapide ?

Les mandats de confiance zéro et la virtualisation du cœur 5G créent des vecteurs de menaces complexes, stimulant la sécurité gérée à un CAGR de 11,78 %.

Quelle région connaîtra le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un CAGR de 11,53 % jusqu'en 2031, portée par d'importants investissements dans les infrastructures 5G et l'adoption de l'Industrie 4.0.

Dernière mise à jour de la page le: