Taille et part du marché 5G Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.73 Milliards de dollars |

| Taille du Marché (2031) | 32.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.74% CAGR |

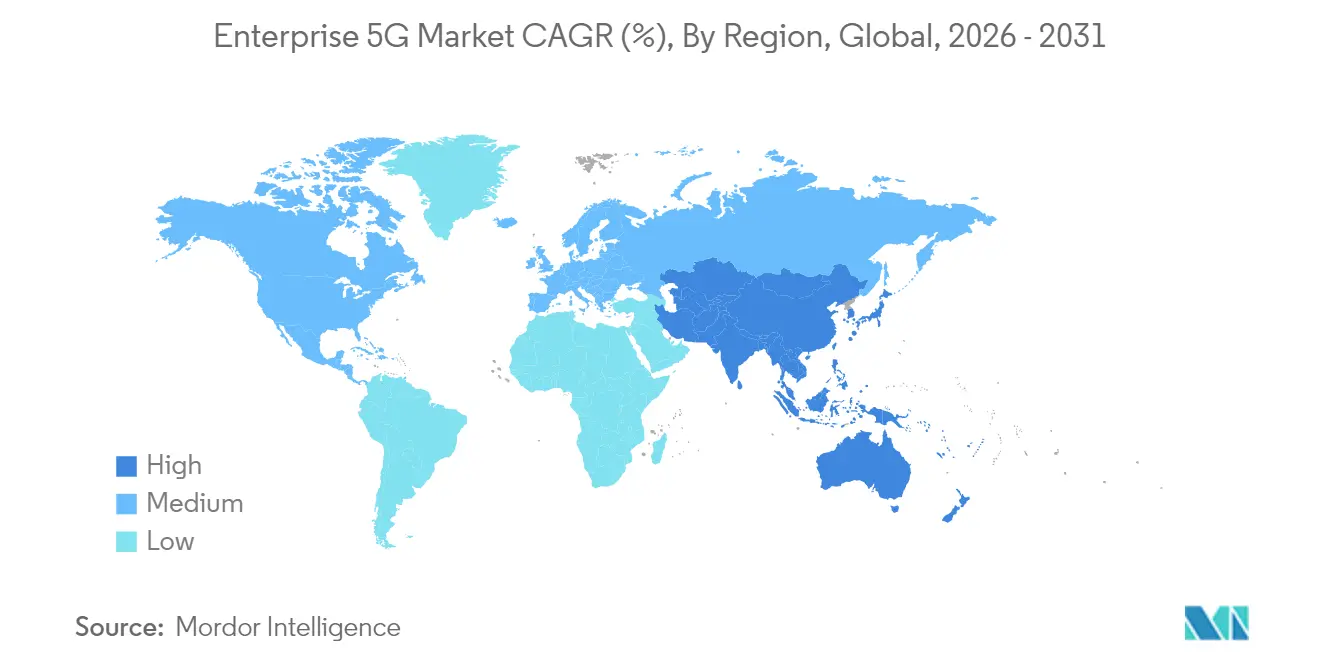

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

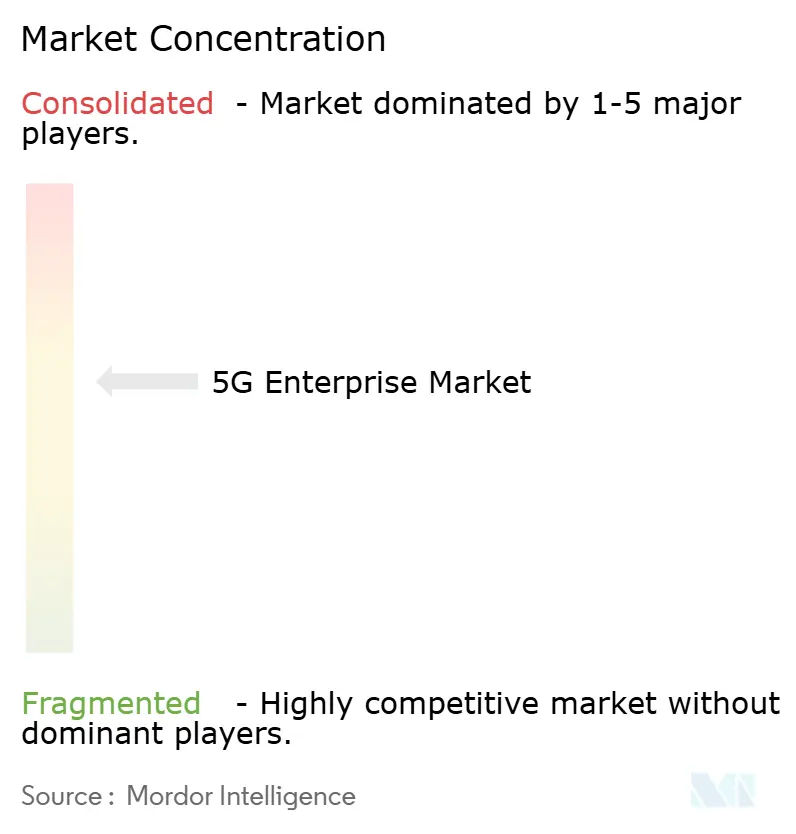

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché 5G Entreprise par Mordor Intelligence

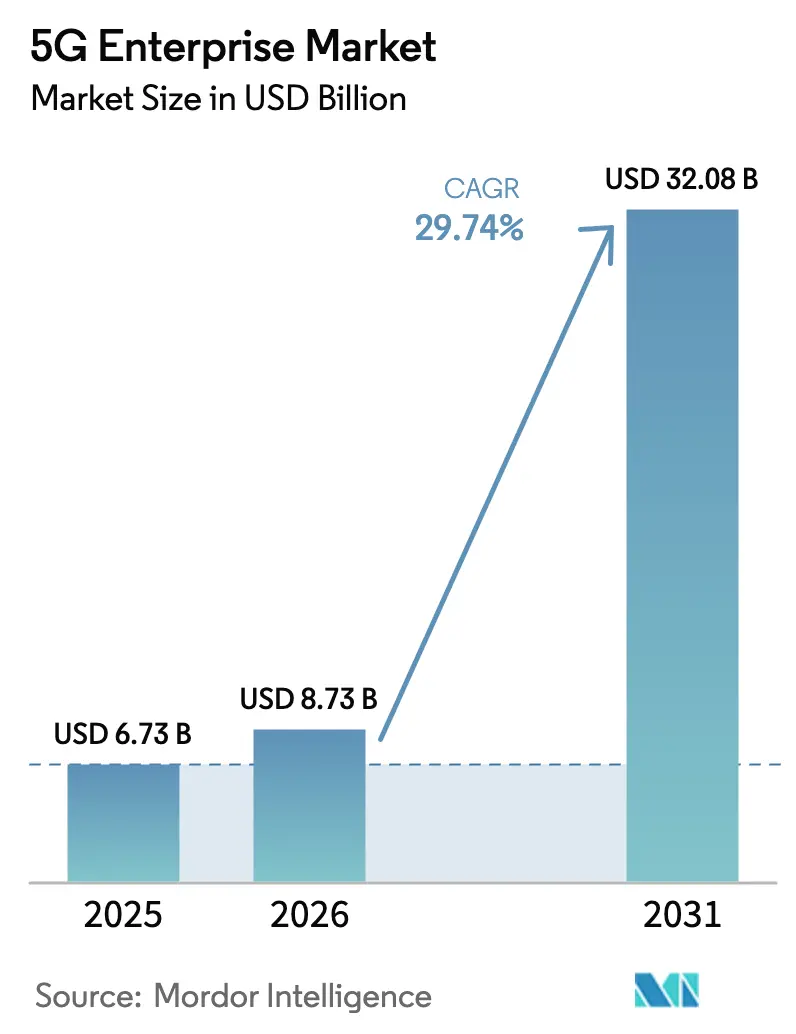

La taille du marché 5G Entreprise était évaluée à 6,73 milliards USD en 2025 et devrait croître de 8,73 milliards USD en 2026 pour atteindre 32,08 milliards USD d'ici 2031, à un TCAC de 29,74 % pendant la période de prévision (2026-2031).

Cette expansion découle du fait que les entreprises considèrent la 5G comme l'épine dorsale numérique de l'automatisation, de l'analytique et des applications immersives. L'intérêt marqué pour la 5G autonome, déjà proposée par 47 opérateurs mobiles, accélère l'adoption de fonctionnalités telles que le découpage en tranches de réseau et les communications ultra-fiables à faible latence[1]GSMA, "L'économie mobile en Europe 2025," gsma.com. Les déploiements privés et les architectures de périphérie éliminent les goulots d'étranglement de performance, tandis que l'accès au spectre sans licence et partagé abaisse les barrières à l'entrée. Les premiers déploiements industriels montrent des gains de productivité mesurables, et les partenariats satellite-5G couvrent désormais 43 pays, élargissant les empreintes de couverture. Néanmoins, les dépenses en capital élevées, la complexité de l'intégration dans les infrastructures existantes et une pénurie prononcée de talents interdisciplinaires en 5G/OT tempèrent l'adoption à court terme.

Principaux enseignements du rapport

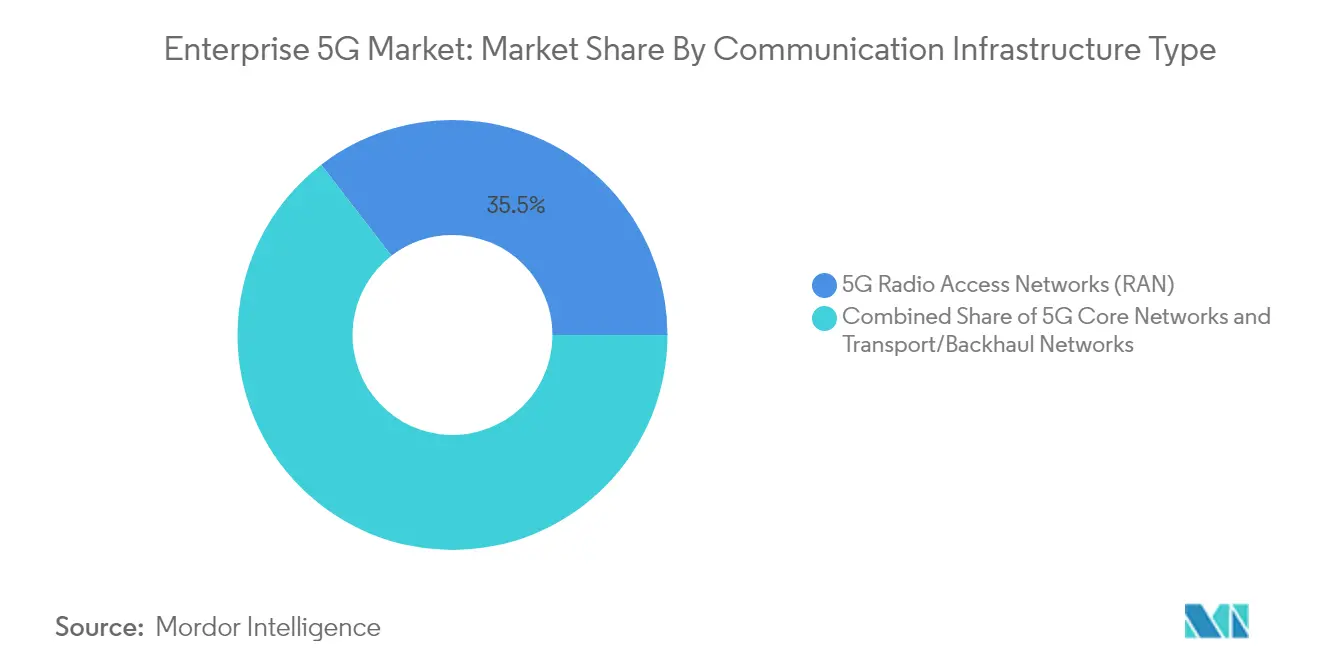

- Par type d'infrastructure de communication, les réseaux d'accès radio ont représenté la plus grande part des revenus à 35,45 % en 2025, tandis que les réseaux cœur 5G devraient progresser à un TCAC de 31,88 % jusqu'en 2031.

- Par modèle de déploiement, les réseaux privés ont détenu 37,60 % de la part du marché 5G Entreprise en 2025 ; ce même segment devrait se développer à un TCAC de 35,48 % jusqu'en 2031.

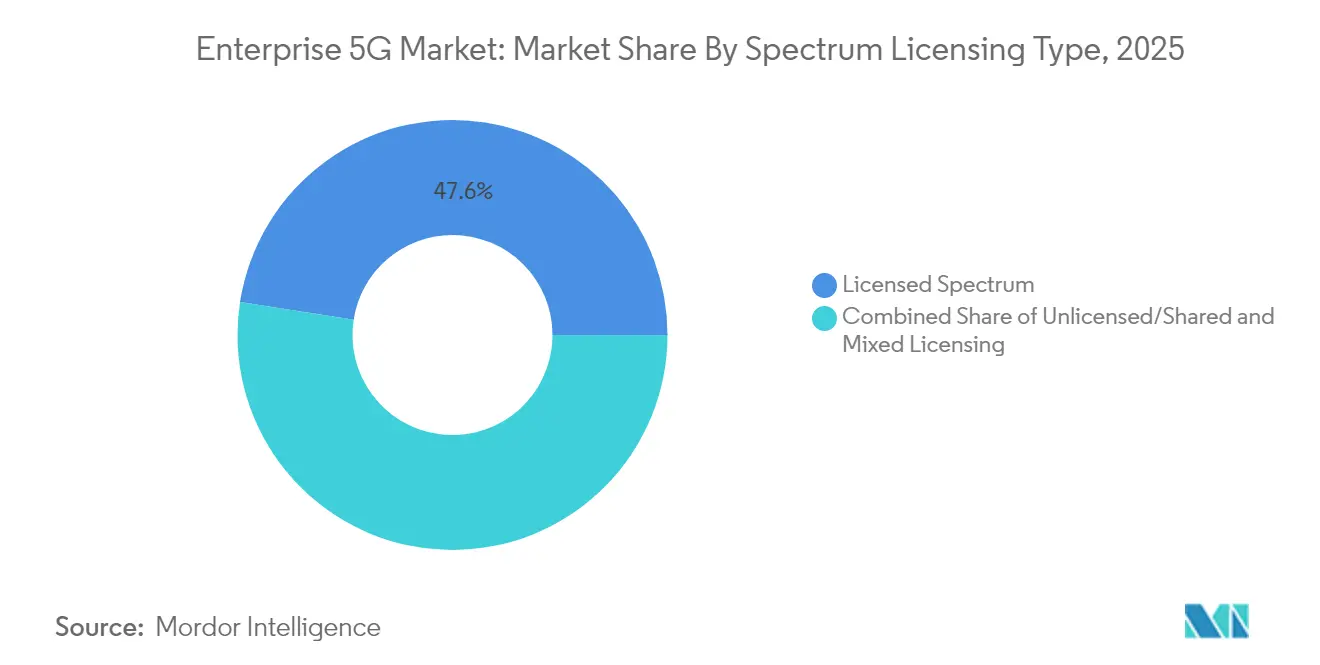

- Par type de licence de spectre, les bandes sous licence ont capté 47,55 % de la taille du marché 5G Entreprise en 2025 ; les bandes sans licence/partagées ont enregistré la croissance la plus rapide à un TCAC de 38,85 %.

- Par secteur vertical d'entreprise, la fabrication discrète a représenté 28,85 % de la taille du marché 5G Entreprise en 2025, tandis que la santé progresse à un TCAC de 31,5 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 37,10 % en 2025 ; l'Asie-Pacifique est en bonne voie pour un TCAC de 32,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché 5G Entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Libération du spectre sans licence/partagé | +8.50% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Informatique en périphérie et découpage en tranches de réseau | +7.20% | Mondial, en avance en Amérique du Nord et en Asie de l'Est | Moyen terme (2-4 ans) |

| Adoption de l'IoT industriel dans les usines intelligentes | +6.40% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Mandats de neutralité carbone pour la 5G à optimisation énergétique | +3.90% | Europe, Amérique du Nord, économies avancées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Convergence 5G-TSN pour le contrôle déterministe | +2.8% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Réseaux non terrestres pour la couverture des zones éloignées | +2.2% | Mondial, accent sur les régions éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La libération du spectre sans licence/partagé transforme l'accès entreprise

L'ouverture des fréquences de bande moyenne par les régulateurs a rendu la 5G privée viable pour les entreprises qui évitaient autrefois les frais de spectre. Aux États-Unis, le service de radio en bande citoyenne a déjà soutenu plus de 250 000 activations d'appareils industriels, encourageant des cadres similaires dans la bande 3,8-4,2 GHz en Europe. Siemens anticipe que les déploiements passeront des projets pilotes à grande échelle en 2025 à mesure que l'harmonisation progresse. Une plus grande flexibilité permet aux usines, aux plateformes logistiques et aux sites énergétiques de personnaliser les empreintes de couverture, améliorant la disponibilité et la sécurité. Le spectre partagé stimule également un écosystème croissant de fournisseurs de réseau en boîte qui proposent des radios, des cœurs de périphérie et des outils de gestion sous forme de kits clés en main. L'effet cumulatif est un entonnoir plus large de prospects entrant sur le marché 5G Entreprise, accélérant le délai de mise en revenus pour les fournisseurs.

L'informatique en périphérie et le découpage en tranches de réseau redéfinissent les architectures d'entreprise

Les entreprises refactorisent leurs réseaux afin que les charges de travail sensibles à la latence se trouvent à quelques mètres des actifs connectés. Des opérateurs tels que T-Mobile illustrent ce concept à travers des tranches prioritaires pour les premiers intervenants. Quarante-sept groupes d'opérateurs standardisent désormais des API qui exposent la configuration des tranches aux développeurs, réduisant l'effort d'orchestration. La combinaison de tranches dédiées avec des nœuds de calcul sur site aide les fabricants à réduire les boucles de décision en dessous de 1 ms, permettant la robotique synchrone et l'inspection par vision. Une étude de Wray Castle indique que le découpage en tranches de réseau peut augmenter l'utilisation globale du spectre de 40 %. Ces gains se traduisent directement par des économies sur les dépenses d'exploitation, renforçant la proposition de valeur de l'architecture de périphérie privée au sein du marché 5G Entreprise.

L'IoT industriel accélère la transformation de la fabrication

Une latence inférieure à 1 ms et la prise en charge d'un million d'appareils par kilomètre carré ont rendu les grilles de capteurs massives pratiques sur les planchers d'usine. Le transport et la logistique représentaient déjà 26 % des liens IoT 5G mondiaux en 2024, la télématique et la navigation en temps réel offrant un retour sur investissement rapide. Des usines pilotes telles que l'installation dotée d'intelligence artificielle de ZTE rapportent des améliorations de débit supérieures à 30 % grâce au contrôle en boucle fermée. Le Manufacturing Institute a constaté que 91 % des producteurs considèrent la 5G comme centrale pour leur compétitivité, prédisant des réductions de coûts moyennes de 38 %. Bien que seulement 2 % des entreprises disposaient de réseaux privés actifs fin 2024, la baisse des prix des équipements et les offres gérées dans le cloud suggèrent qu'un point de basculement est proche.

Les mandats de neutralité carbone stimulent les déploiements à optimisation énergétique

Les parties prenantes des télécommunications s'alignent sur les objectifs climatiques mondiaux, intégrant des indicateurs d'efficacité dans les appels d'offres et les guides de conception. Dix entreprises de connectivité britanniques représentant environ 50 milliards GBP de chiffre d'affaires annuel ont établi des normes communes pour la divulgation des émissions des fournisseurs[2]Ericsson, "Les opérateurs de télécommunications du Royaume-Uni signent un engagement sur les émissions des fournisseurs," ericsson.com. Nokia vise la neutralité carbone de ses opérations d'ici 2040, en proposant des radios alimentées par des énergies renouvelables et un refroidissement intelligent dans le cadre de son portefeuille entreprise. Ces engagements trouvent un écho auprès des acheteurs confrontés à leurs propres objectifs ESG, orientant les achats vers des équipements réseau à faible empreinte carbone. En retour, les régulateurs du spectre en Europe et en Amérique du Nord récompensent les déploiements plus écologiques par des licences accélérées et un soutien politique, ajoutant de l'élan au marché 5G Entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et complexité d'intégration | -5.80% | Mondial, impact plus important dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie 5G/OT | -4.30% | Mondial, aiguë dans les marchés à forte croissance | Moyen terme (2-4 ans) |

| Écosystème de certification des appareils fragmenté | -3.1% | Mondial, variable selon la maturité réglementaire | Moyen terme (2-4 ans) |

| Règles locales sur le spectre freinant les déploiements multinationaux | -2.7% | Mondial, impact sur les entreprises multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le CAPEX élevé et la complexité d'intégration ralentissent l'adoption

Les cœurs 5G autonomes, les radios multibandes et les passerelles industrielles peuvent porter un déploiement de taille moyenne dans une infrastructure existante à plusieurs millions de dollars. Une enquête Kyndryl de 2024 a montré que de nombreuses entreprises reportaient leurs projets jusqu'à ce qu'elles définissent des chemins de migration pour les couches SCADA et MES héritées. L'Open RAN promet une diversité de fournisseurs mais introduit de nouveaux tests d'interopérabilité, comme le souligne le guide d'intégration Open RAN. Les modèles de réseau en tant que service émergent pour lisser les pics de trésorerie en déplaçant les dépenses du CAPEX vers l'OPEX, mais la clarté autour des engagements de niveau de service varie encore. Cette inertie financière et technique réduit la croissance initiale dans les segments aux marges très faibles.

La pénurie de talents en ingénierie 5G/OT crée un goulot d'étranglement dans la mise en œuvre

Les entreprises ont besoin de professionnels qui maîtrisent à la fois l'optimisation radio et les flux de travail opérationnels, mais le vivier de talents reste peu profond. L'Inde à elle seule signale un déficit de 2,4 millions de travailleurs qualifiés dans les télécommunications, avec un taux d'employabilité de 40 % des diplômés dans les filières concernées. Le réseau 5G privé académique d'Ericsson au Tecnologico de Monterrey illustre les partenariats conçus pour alimenter le vivier. Jusqu'à ce que l'offre rattrape la demande, les intégrateurs facturent des tarifs premium et les projets risquent des retards, limitant la vitesse de déploiement pour le marché 5G Entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'infrastructure de communication : les réseaux cœur prêts pour une adoption accélérée

Le segment des réseaux d'accès radio 5G a généré la plus grande part des revenus en 2025 à 35,45 %, reflétant son rôle indispensable dans la connexion des points d'extrémité. Cet investissement fondamental a donné aux opérateurs et aux intégrateurs une longueur d'avance dans la monétisation des obligations de couverture. Le besoin croissant des entreprises en performances déterministes déplace désormais l'attention vers les cœurs 5G natifs du cloud, qui sont en bonne voie pour un TCAC de 31,88 %. La taille du marché 5G Entreprise pour les solutions de cœur devrait se développer fortement à mesure que les déploiements autonomes dépassent la phase d'essai. La virtualisation des fonctions réseau permet aux entreprises d'ajouter des moteurs de politique à faible code, une facturation convergée et une assurance pilotée par l'intelligence artificielle, augmentant l'ARPU par site.

Le transport et le backhaul, bien que plus modestes en termes absolus, évoluent rapidement. Des partenariats tels que celui d'Ericsson avec Juniper et ECI Telecom confirment la demande de transport de paquets à haute capacité entre les sites cellulaires et les centres de données. Les liaisons en bande E et les liaisons émergentes en bande W permettent un débit multi-gigabit, complétant la fibre dans les parcs industriels denses. Ces innovations réduisent les goulots d'étranglement qui freinaient autrefois l'analytique de vision à distance. En conséquence, les segments de cœur et de transport deviennent étroitement couplés, élargissant leur part de portefeuille combinée au sein du marché 5G Entreprise.

Par modèle de déploiement : les réseaux privés consolident leur pertinence stratégique

Les déploiements privés ont capté 37,60 % des revenus en 2025, renforçant la préférence pour le contrôle sur site. Avec un TCAC de 35,48 %, la taille du marché 5G Entreprise pour les déploiements privés est appelée à se multiplier, portée par les usines, les hôpitaux et les entrepôts logistiques qui valorisent la qualité de service déterministe. Une enquête Digitalization World de 2024 prévoit des revenus mondiaux de la 5G privée à 6 milliards USD d'ici 2027. En comparaison, la 5G publique convient aux cas d'usage où l'étendue de la couverture prime sur les besoins de micro-latence.

Les modèles hybrides se distinguent également. Les entreprises utilisent des tranches publiques pour le trafic non sensible tout en réservant un micro-cœur à l'échelle du campus pour la robotique ou les véhicules à guidage automatique. Les solutions à hôte neutre permettent aux propriétaires de sites de partager les coûts d'infrastructure, facilitant une couverture multi-locataires rapide. Cette approche aide les opérateurs à pénétrer de nouveaux secteurs verticaux sans redéployer des piles complètes, élargissant les flux de revenus adressables sur le marché 5G Entreprise.

Par type de licence de spectre : les choix sans licence catalysent la croissance

Les bandes sous licence ont dominé avec 47,55 % des revenus en 2025, les opérateurs de réseaux mobiles utilisant les allocations existantes pour servir les entreprises. La protection garantie contre les interférences reste convaincante pour la mobilité critique. L'accès sans licence et partagé affiche cependant le TCAC le plus rapide à 38,85 %. La part du marché 5G Entreprise des déploiements sans licence augmente à mesure que le CBRS et des modèles similaires permettent aux entreprises d'auto-approvisionner des radios. Le coût d'entrée diminue et les cycles d'approvisionnement se raccourcissent, bien que les entreprises doivent maîtriser la gestion des interférences.

Les plans de spectre hybrides gagnent du terrain. Les organisations acheminent le trafic de contrôle via la bande moyenne sous licence et réservent les données au mieux de l'effort pour les canaux sans licence à 60 GHz. La Wireless Infrastructure Association note qu'une allocation équilibrée entre les bandes améliore la fiabilité tout en maîtrisant les dépenses. L'effet net est une inclusion plus large des petites et moyennes entreprises dans le secteur 5G Entreprise, approfondissant la pénétration globale.

Par secteur vertical d'entreprise : la santé devance tous les autres

La fabrication discrète a détenu une part de revenus de 28,85 % en 2025, bénéficiant de l'intégration TSN déterministe et de la surveillance des machines en temps réel. Les premiers adoptants rapportent des baisses de coûts de production proches de 38 % accompagnées de hausses de productivité supérieures à 40 %. Les secteurs de process tels que la chimie et l'alimentation reproduisent désormais ces gains grâce à des environnements denses en capteurs.

La santé progresse le plus rapidement avec un TCAC de 31,5 %. La télééchographie, le soutien à la chirurgie à distance et les ambulances toujours connectées nécessitent une capacité de liaison montante soutenue et une latence à un chiffre en millisecondes. Des études montrent que la 5G permet l'imagerie haute résolution sans délai perceptible, améliorant la précision diagnostique. La BFSI, l'énergie et les services publics suivent de près, chacun testant des canaux sécurisés prêts pour la blockchain et des outils de modernisation du réseau électrique. Le commerce de détail, le commerce électronique et le transport utilisent la 5G pour la robotique d'inventaire et la télémétrie de flotte en temps réel. Collectivement, ces déploiements confirment la profondeur verticale au sein du marché 5G Entreprise.

Analyse géographique

L'Amérique du Nord a dominé la plus grande empreinte régionale avec une part de revenus de 37,10 % en 2025, ancrée par les premières libérations de spectre et des écosystèmes d'intégration de systèmes actifs. Les États-Unis voient 76 % des fabricants planifier des réseaux privés, bien qu'un récent changement de politique ait provoqué une baisse de 11 % de l'enthousiasme à court terme. Des propositions de financement public d'une valeur de 9 milliards USD visent à étendre le haut débit 5G aux zones rurales, ce qui élargira la base de clients. Le Canada suit avec de fortes incitations pour les bancs d'essai de l'Industrie 4.0. Ensemble, ces initiatives renforcent le leadership même si les ambitions de couverture nord-américaines arrivent à maturité.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un TCAC de 32,88 % jusqu'en 2031. Les programmes d'usines intelligentes 5G+ de la Chine montrent des gains quantifiables en débit et en réduction des défauts. Le Japon et la Corée du Sud exploitent leurs cultures d'automatisation industrielle de longue date, superposant la 5G aux cellules de fabrication allégée existantes. Le déficit de compétences dans le secteur des télécommunications en Inde dépasse 2,4 millions de travailleurs, que les décideurs politiques s'efforcent de combler par des campagnes de reconversion. Malgré les contraintes de talents, la baisse des prix des équipements stimule l'adoption parmi les entreprises de taille intermédiaire.

L'Europe conserve une position solide malgré des lacunes de couverture. La mise aux enchères par l'Allemagne de licences dans la bande 3,8-4,2 GHz directement à l'industrie a élargi les projets pilotes de réseaux de campus. L'harmonisation à l'échelle de l'Union européenne simplifie la certification des appareils, bien que l'investissement total en capital ait reculé pour la première fois en sept ans à 57,9 milliards EUR. Les projets Open RAN et de cloud en périphérie attirent de nouveaux entrants, alimentant la diversité concurrentielle. La GSMA prévoit que la 5G contribuera à plus de 160 milliards EUR au PIB européen d'ici 2030. Ces chiffres soulignent une progression régulière, bien qu'inégale.

Le Moyen-Orient et l'Afrique connaissent un élan croissant porté par les nouvelles enchères de spectre en Arabie saoudite, faisant progresser les revenus des fournisseurs de 9 % au quatrième trimestre 2024 pour Nokia. L'Amérique latine reste en phase d'adoption précoce mais bénéficie d'une couverture 5G soutenue par satellite pour les secteurs minier et agricole. Collectivement, la diversité de la demande mondiale positionne le marché 5G Entreprise pour une expansion à large assise.

Paysage réglementaire

L'environnement réglementaire de la 5G en entreprise continue d'être façonné par les modèles d'accès au spectre et les jalons de normalisation. En février 2026, l'UIT-R a mis à jour les spécifications IMT-2020 via la Recommandation M.2150-3, offrant une référence actualisée pour les implémentations conformes d'interface radio 5G utilisées dans les déploiements publics et privés. Aux États-Unis, la FCC a également renforcé la gouvernance des bandes moyennes et hautes avec des mesures telles que l'accélération des délais de construction dans la bande 37-37,2 GHz (FCC 25-24), visant à dissuader les dépôts spéculatifs et à améliorer la disponibilité d'actifs de spectre utilisables.

Les politiques de spectre non licencié et partagé affectent également les architectures d'entreprise combinant la 5G avec le Wi-Fi et l'edge. Les règles de la FCC entrées en vigueur le 27 avril 2026 ont élargi l'usage non licencié de la bande 6 GHz en permettant une puissance plus élevée pour les dispositifs à très faible puissance dotés de géorepérage, renforçant les exigences de coexistence pour les déploiements d'entreprise plutôt que de réserver la bande 6 GHz exclusivement aux cas d'usage professionnels. En Europe, la Commission européenne a signalé une attribution harmonisée du spectre pour la 5G de 75,3 % en 2025. Le Groupe pour la politique du spectre radioélectrique (RSPG) a fait progresser les travaux sur une position relative à la bande 6 GHz supérieure et une feuille de route du spectre pour la 6G avec un horizon 2030, incluant la bande 6425-7125 MHz comme cible pour des conditions harmonisées d'ici 2027, ce qui alimente la planification à long terme des réseaux de campus industriels et des écosystèmes d'appareils.

Analyse de la chaîne de valeur

La chaîne de valeur de la 5G en entreprise couvre les normes et les facilitateurs de spectre, les fournisseurs d'équipements et de silicium, les fournisseurs de logiciels core/RAN/transport, l'intégration de systèmes, et la prestation de services gérés dans les flux de travail verticaux. Des organismes de normalisation tels que le 3GPP (y compris SA5 pour la gestion et l'orchestration) définissent les interfaces qui sous-tendent les déploiements multifournisseurs, avec les exigences de service de la Release 20 gelées en juin 2025 et les travaux d'architecture progressant vers un achèvement large durant 2026. Du côté de l'offre, des fournisseurs intégrés et des acteurs spécialisés fournissent des radios, des cœurs de réseau natifs du cloud, des plateformes edge et des appareils, tandis que les opérateurs monétisent les actifs licenciés via les services de campus, le slicing de réseau et des SLA de niveau entreprise.

En aval, les intégrateurs de systèmes mondiaux et les partenaires technologiques influencent de plus en plus le délai de création de valeur pour les entreprises en associant la connectivité au cloud, à l'IA et à l'intégration OT, et en exploitant le réseau sous des contrats basés sur les résultats. Les opérations multifournisseurs s'appuient sur des modèles de gestion normalisés, notamment la gestion orientée services et les API ouvertes, pour connecter la télémétrie télécom et le contrôle des politiques aux outils IT et OT de l'entreprise. Ceci est particulièrement pertinent dans les installations existantes (brownfield), où les tests d'interopérabilité, la certification des appareils et l'intégration des flux de travail tendent à être les principaux goulots d'étranglement de la mise en œuvre. En conséquence, les modèles de mise sur le marché évoluent vers des écosystèmes fédérés combinant opérateurs télécoms, GSI, hyperscalers et éditeurs de logiciels indépendants, en particulier pour les déploiements 5G privés et hybrides nécessitant une gestion continue du cycle de vie au-delà des installations d'infrastructure ponctuelles.

Paysage concurrentiel

La base de fournisseurs est modérément concentrée. Nokia, Ericsson et Huawei proposent des portefeuilles complets couvrant les radios, le transport et les cœurs natifs du cloud, ce qui ancre leur position sur plusieurs continents. Les nouveaux entrants se concentrent sur la simplicité des réseaux privés : Celona se positionne autour d'une solution à faible empreinte qui grignote la part des acteurs établis, caractérisant la compétition comme une « course à trois chevaux ». Cisco s'associe à NEC pour fournir des offres 5G privées clés en main dans la région EMEA, combinant l'expérience d'intégration de systèmes de NEC avec le cœur autonome de Cisco.

La capacité spécifique aux secteurs verticaux marque le prochain champ de bataille. T-Mobile s'associe à NVIDIA, Ericsson et Nokia dans un centre d'innovation AI-RAN qui utilise l'analytique accélérée par GPU pour équilibrer les charges en périphérie de cellule et réduire la latence. Une telle différenciation superpose l'intelligence artificielle aux fondamentaux des télécommunications, élevant les plafonds de performance. Les fournisseurs couvrent également le risque géopolitique : Nokia et Ericsson ont étendu leurs sites de production aux États-Unis pour compenser les coûts tarifaires potentiels, une décision que leurs PDG affirment maintenir le coût total de possession stable pour les opérateurs nationaux. Le secteur 5G Entreprise voit ainsi des camps rivaux affûter leurs propositions autour de la rapidité d'intégration, des architectures prêtes pour l'intelligence artificielle et de la confiance en matière de conformité.

Les opportunités dans les espaces blancs se concentrent sur la santé et la fabrication discrète, où les accords de niveau de service sur mesure, la mise en réseau déterministe et l'analytique en périphérie restent insuffisamment desservis. Des fusions telles que celle de Vodafone et Three au Royaume-Uni, approuvée en juin 2025, créent des pools de spectre agrégés et promettent 11 milliards GBP de nouvelles dépenses en 5G, injectant une nouvelle rivalité parmi les fournisseurs de services aux entreprises. L'externalisation stratégique de l'infrastructure d'intelligence artificielle à des partenaires comme NVIDIA souligne une préférence croissante pour les écosystèmes collaboratifs plutôt que les déploiements solitaires, remodelant la dynamique des partenariats au sein du marché 5G Entreprise.

Leaders du secteur 5G Entreprise

Cisco System Inc.

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co. Ltd.

NEC Corporation

Samsung Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités pour les entreprises se concentrent autour de la 5G Standalone en tant que fondation programmable pour le slicing, la performance déterministe et un couplage plus étroit avec le calcul en périphérie (edge). Les actions des opérateurs et des fournisseurs en 2026 mettent en évidence ce virage : Ericsson a signé un accord-cadre pluriannuel en mars 2026 pour moderniser le réseau cœur de SoftBank Corp. au Japon pour les cas d'usage 5G SA et 5G Advanced. L'entreprise a également prolongé un partenariat de cinq ans en mars 2026 avec Virgin Media O2 pour soutenir l'évolution vers la 5G SA sur la majorité de son réseau radio au Royaume-Uni. Ces mouvements élargissent la base adressable pour le slicing de niveau entreprise et les services à faible latence qui dépendent des cœurs de réseau natifs du cloud et du contrôle des politiques.

Les réseaux privés et hybrides continuent d'offrir des espaces blancs dans les déploiements orientés fabrication et dans la gouvernance d'entreprise multi-sites. Au 1er trimestre 2026, la GSA a identifié 2 003 organisations déployant des réseaux LTE ou 5G privés à travers le monde, la 5G représentant 48 % de ces déploiements, la fabrication étant en tête par secteur, suivie de l'éducation, des mines, de la défense et des services publics d'électricité. De nouveaux formats d'équipements et des cellules définies par logiciel réduisent encore les frictions de déploiement, comme l'illustre le lancement par Airspan Networks des AirUnity Small Cells en février 2026 pour répondre aux besoins de couverture et de capacité des entreprises et des opérateurs. Les programmes nationaux renforcent également les voies commerciales pour la connectivité privée gérée ; par exemple, l'étude sectorielle 2026 du DSIT britannique a quantifié une hausse des revenus pour les réseaux d'entreprise privés entre 2025 et 2031, soutenant un pipeline d'approvisionnement plus solide pour les offres de connectivité de campus combinant accès au spectre, services d'intégration et opérations de cycle de vie.

Développements récents du secteur

- Juillet 2026 : SK Telecom a collaboré avec Samsung, Ericsson et Nokia sur une initiative AI-RAN visant à soutenir des cas d'usage d'usines robotiques autonomes en Corée du Sud. Cette collaboration signale une convergence plus profonde entre les exigences d'automatisation des entreprises et l'intelligence radio, augmentant la valeur stratégique des logiciels RAN et des outils d'IA dans les réseaux privés et hybrides industriels.

- Juin 2026 : Ericsson a étendu la disponibilité de sa solution Ericsson Private 5G pour les réseaux privés de Verizon Business à l'international, prolongeant la solution pour prendre en charge des déploiements d'entreprise mondiaux au-delà d'une empreinte à un seul pays. Cette évolution renforce les options de gouvernance multi-sites pour les entreprises souhaitant des architectures de réseau privé cohérentes entre régions tout en tirant parti d'un modèle de prestation piloté par l'opérateur.

- Septembre 2024 : Ericsson a introduit un portefeuille d'entreprise à trois niveaux comprenant des options Private 5G Compact et hôte neutre visant à simplifier les déploiements de campus privés. Cette approche de conditionnement a favorisé un approvisionnement et un déploiement plus rapides en proposant des configurations plus standardisées adaptées à différentes tailles de sites et à des lieux multi-locataires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché couvre les revenus générés par la connectivité 5G et les capacités réseau associées vendues aux entreprises et aux utilisateurs du secteur public, y compris les réseaux privés ou hybrides et les plateformes réseau de support permettant une faible latence et une performance fiable.

Exclusions du périmètre : les abonnements mobiles grand public et les services d'accès sans fil fixe axés sur le domicile sont exclus de cette évaluation du marché.

Aperçu de la segmentation

- Par type d'infrastructure de communication

- Réseaux d'accès radio 5G (RAN)

- Réseaux cœur 5G

- Réseaux de transport/backhaul

- Par modèle de déploiement

- Réseaux 5G privés

- Réseaux 5G publics

- Réseaux hybrides/partagés

- Par type de licence de spectre

- Spectre sous licence

- Sans licence/partagé (ex. : CBRS, LAA)

- Licence mixte

- Par secteur vertical d'entreprise

- Informatique et télécommunications

- BFSI

- Fabrication - Discrète

- Fabrication - Process

- Commerce de détail et commerce électronique

- Santé

- Énergie et services publics

- Transport et logistique

- Autres secteurs verticaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cadrer l'environnement de la demande et l'écosystème de l'offre autour de la 5G en entreprise. Nous nous sommes appuyés sur des sources publiques et non payantes telles que les statistiques de l'UIT, les indicateurs haut débit et télécom de l'OCDE, la FCC et d'autres régulateurs nationaux du spectre, les publications de la GSMA et les versions du 3GPP pour cartographier les calendriers de déploiement, la disponibilité du spectre et les transitions technologiques.

Pour ancrer le modèle de marché, nous avons également examiné les rapports annuels d'entreprises, les transcriptions d'appels de résultats, les présentations aux investisseurs et les études de cas d'entreprise publiées via les sites d'associations et la presse réputée. Le cas échéant, des abonnements payants ont été utilisés pour les données financières d'entreprises et l'analyse de l'actualité, et des bases de données de brevets ont été examinées pour identifier les thèmes d'innovation en matière de 5G d'entreprise et de réseaux privés. Ces exemples ne sont pas exhaustifs, et des sources supplémentaires ont été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les revenus de la 5G d'entreprise se forment à travers les réseaux privés, les configurations hybrides et les offres de connectivité gérée, et sur la manière dont les dépenses diffèrent selon les schémas de demande verticaux. Nous nous sommes entretenus avec un mélange équilibré d'opérateurs de réseau, d'intégrateurs de systèmes et de décideurs technologiques d'entreprise à travers l'APAC, l'EMEA et les Amériques, afin de pouvoir vérifier et ajuster des hypothèses telles que le rythme de déploiement, l'orientation des prix et le mix de déploiement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Cadres dirigeants (CXO) : 15 % | APAC : 45 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 37 % |

| Acteurs plus petits : 15 % | Managers : 56 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit selon une approche descendante (top-down), où les investissements télécoms, la préparation du spectre et les signaux d'adoption par les entreprises ont été utilisés pour reconstituer le pool de dépenses adressables pour la 5G en contexte professionnel, puis filtrés selon le mix de déploiement et la maturité de monétisation. Les totaux ont été corroborés par des approximations ascendantes sélectives, telles que des tailles de transactions échantillonnées pour les réseaux privés ou hybrides, vérifiées par recoupement avec les volumes de déploiement observés et les prix indicatifs.

Les principales données utilisées dans le modèle comprenaient le rythme d'adoption du cœur autonome (standalone), l'intensité du déploiement de réseaux privés sur les sites industriels, la préparation des appareils et modules d'entreprise, les schémas de licence du spectre (licencié versus partagé), et l'orientation des prix des services gérés à mesure que les réseaux se développent. La prévision dépendant de plusieurs facteurs mouvants, une analyse de scénarios a été utilisée autour de la vitesse de déploiement et de la progression des prix, avec les retours d'entretiens utilisés pour maintenir des hypothèses réalistes par région et par secteur vertical d'entreprise. Lorsque la visibilité ascendante est limitée, les écarts ont été traités par des courbes d'adoption prudentes ancrées sur l'activité observée de déploiement de réseaux, puis revues lors de la validation.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par plusieurs étapes pour s'assurer que les totaux finaux correspondent aux signaux réels du marché. Nous avons comparé la trajectoire de revenus modélisée avec des indicateurs indépendants tels que les attributions de spectre, l'élan de construction des réseaux d'entreprise et les jalons de déploiement de la 5G publiquement visibles, puis avons examiné tout écart brusque avant validation finale.

Un second examen par un analyste a été utilisé pour revérifier les formules, la gestion des devises et l'alignement des années, suivi d'une reprise de contact ciblée lorsque les hypothèses s'écartaient de la fourchette communiquée par les personnes interrogées. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs de politique, macroéconomiques ou de déploiement modifient sensiblement les perspectives. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de la 5G d'entreprise selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la 5G d'entreprise ne correspondent pas toujours, même lorsque l'histoire de croissance semble similaire. Les différences proviennent généralement de ce qui est comptabilisé comme revenu de la 5G d'entreprise, de l'année de référence utilisée comme point de départ, et de la manière dont la tarification et le calendrier de déploiement sont intégrés dans la prévision.

Le tableau montre une valeur 2025 assez proche entre les sources, mais un écart plus large dans les années suivantes, ce qui se produit souvent lorsque les prévisions à long terme appliquent des courbes d'adoption différentes et incluent des catégories adjacentes. Dans le modèle de Mordor Intelligence, les dépenses des entreprises et du secteur public ne sont comptabilisées que lorsqu'elles sont liées à la connectivité 5G, à l'infrastructure ou aux services gérés pour des cas d'usage professionnels, plutôt qu'au revenu des appareils sortie d'usine qui peut gonfler les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,73 milliards USD (2025) | |

| Maison de recherche mondiale A | 6,52 milliards USD (2025) | Utilise un cadrage d'année de référence similaire, mais son horizon de prévision à long terme peut cumuler les hypothèses d'adoption et de tarification, ce qui peut relever le total de l'année finale si le déploiement en entreprise est supposé s'accélérer plus tôt dans davantage de secteurs verticaux. |

| Éditeur de recherche sectorielle B | 8,26 milliards USD (2026) | Utilise une valorisation sortie d'usine et inclut explicitement des catégories d'appareils et d'équipements tels que les smartphones, tablettes et outils de test, ce qui peut élargir le pool de revenus au-delà de la connectivité d'entreprise et des revenus de réseaux gérés. |

En considérant ces trois chiffres ensemble, le plus grand écart s'explique par les limites du périmètre et la manière dont les revenus sont reconnus, et non par un désaccord sur le fait que la 5G d'entreprise croît rapidement. En maintenant les données liées à des signaux de déploiement observables et en validant la tarification et l'adoption par des entretiens, notre estimation reste traçable à des moteurs de demande clairs et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché 5G Entreprise et à quelle vitesse croît-il ?

Le marché 5G Entreprise s'élève à 8,73 milliards USD en 2026 et devrait atteindre 32,08 milliards USD d'ici 2031, avec une expansion à un TCAC de 29,74 %.

Quel modèle de déploiement génère le plus de revenus aujourd'hui ?

Les réseaux 5G privés sont en tête avec une part de revenus de 37,60 % en 2025 et constituent également le segment à la croissance la plus rapide avec un TCAC de 35,48 %.

Pourquoi les bandes de spectre sans licence et partagées sont-elles importantes pour les entreprises ?

Elles suppriment les coûts d'acquisition de spectre, simplifient les licences et permettent aux entreprises de personnaliser leur couverture, propulsant les déploiements sans licence/partagés à un TCAC de 38,85 %.

Quel secteur vertical est positionné pour la plus forte croissance jusqu'en 2031 ?

La santé affiche l'accélération la plus rapide avec un TCAC de 31,5 %, soutenue par des cas d'usage en télémédecine, chirurgie à distance et surveillance des patients en temps réel.

Quels sont les principaux obstacles ralentissant l'adoption plus large de la 5G Entreprise ?

Les dépenses en capital élevées, l'intégration avec les systèmes hérités et la pénurie mondiale de talents en ingénierie 5G/OT sont les principaux vents contraires identifiés par les entreprises et les intégrateurs.

Quelle est la concentration du paysage des fournisseurs ?

Une concentration modérée existe : les cinq premiers fournisseurs détiennent un peu plus de 60 % de part combinée, donnant un score de 6 sur une échelle de 1 à 10 et laissant un espace concurrentiel pour les acteurs de niche innovants.

Dernière mise à jour de la page le: