Taille et part du marché de la 5G dans l'aviation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.23 Milliards de dollars |

| Taille du Marché (2031) | 17.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la 5G dans l'aviation par Mordor Intelligence

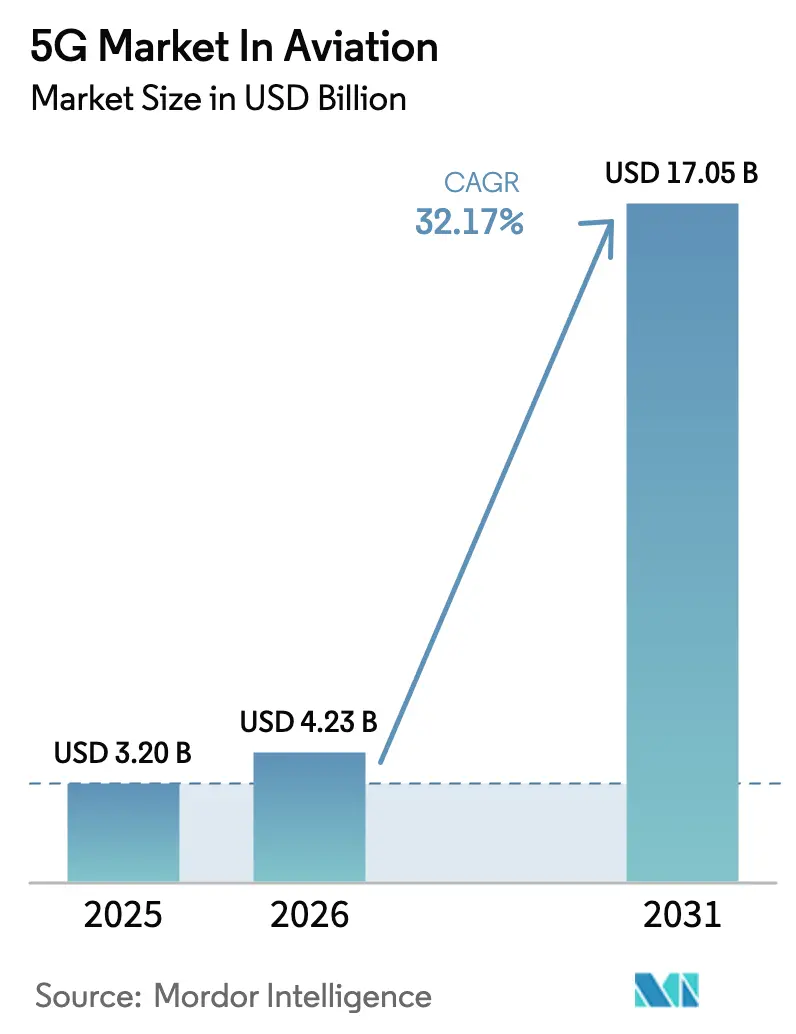

La taille du marché de la 5G dans le secteur de l'aviation devrait passer de 3,20 milliards USD en 2025 à 4,23 milliards USD en 2026 et atteindre 17,05 milliards USD d'ici 2031 à un TCAC de 32,17 % sur la période 2026-2031.

La taille du secteur du marché de la 5G dans l'aviation s'élevait à 3,2 milliards USD en 2025 et devrait atteindre 13,4 milliards USD d'ici 2030, reflétant un CAGR de 33,17 %. Cette progression rapide souligne comment la 5G remodèle chaque couche de l'aviation, de la connectivité passager et de la maintenance prédictive à la gestion du trafic aérien pilotée par les données. Les attentes croissantes des voyageurs en matière de haut débit inflight sans interruption, les programmes de numérisation aéroportuaire et le besoin d'analyses en temps réel sur les aéronefs et les actifs au sol convergent pour propulser l'adoption. Un carnet de commandes croissant de retrofits d'aéronefs connectés, l'expansion des corridors de drones et la promesse de réductions de latence pour les liaisons critiques en matière de sécurité ajoutent un élan supplémentaire au marché de la 5G dans l'aviation. L'Amérique du Nord ancre actuellement le déploiement grâce à la maturité des déploiements télécom et à une réglementation favorable, tandis que l'Asie-Pacifique rattrape rapidement le rythme de croissance global grâce à des investissements infrastructurels agressifs et à des projets de réseaux privés phares dans les mégahubs.

Principaux enseignements du rapport

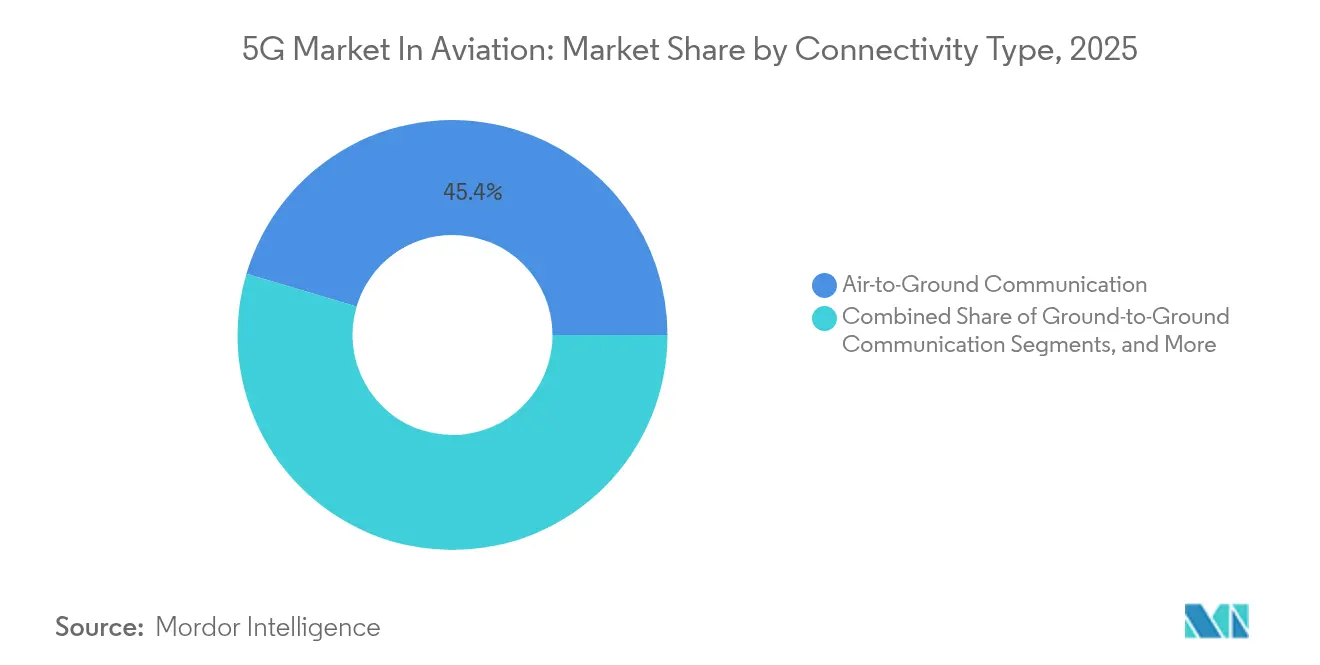

- Par type de connectivité, la communication air-sol a dominé avec 45,40 % de la part de marché de la 5G dans l'aviation en 2025 ; la communication air-air devrait progresser à un CAGR de 43,2 % jusqu'en 2031.

- Par offre, les services ont représenté 37,80 % de la taille du marché de la 5G dans l'aviation en 2025, tandis que les solutions logicielles sont positionnées pour le CAGR le plus rapide de 33,4 % sur le même horizon.

- Par application, les plateformes d'expérience passager ont détenu 51,20 % de la part de revenus en 2025 ; les opérations de drones et de mobilité aérienne urbaine devraient se développer à un CAGR de 44,8 % jusqu'en 2031.

- Par modèle de déploiement, les réseaux privés ont représenté 43,30 % de la taille du marché de la 5G dans l'aviation en 2025 et devraient croître à un CAGR de 36,2 % entre 2026 et 2031.

- Par partie prenante, les compagnies aériennes ont capturé 48,20 % de la part de marché de la 5G dans l'aviation en 2025, tandis que les prestataires de services de navigation aérienne sont en voie d'atteindre un CAGR de 34,5 % jusqu'en 2031.

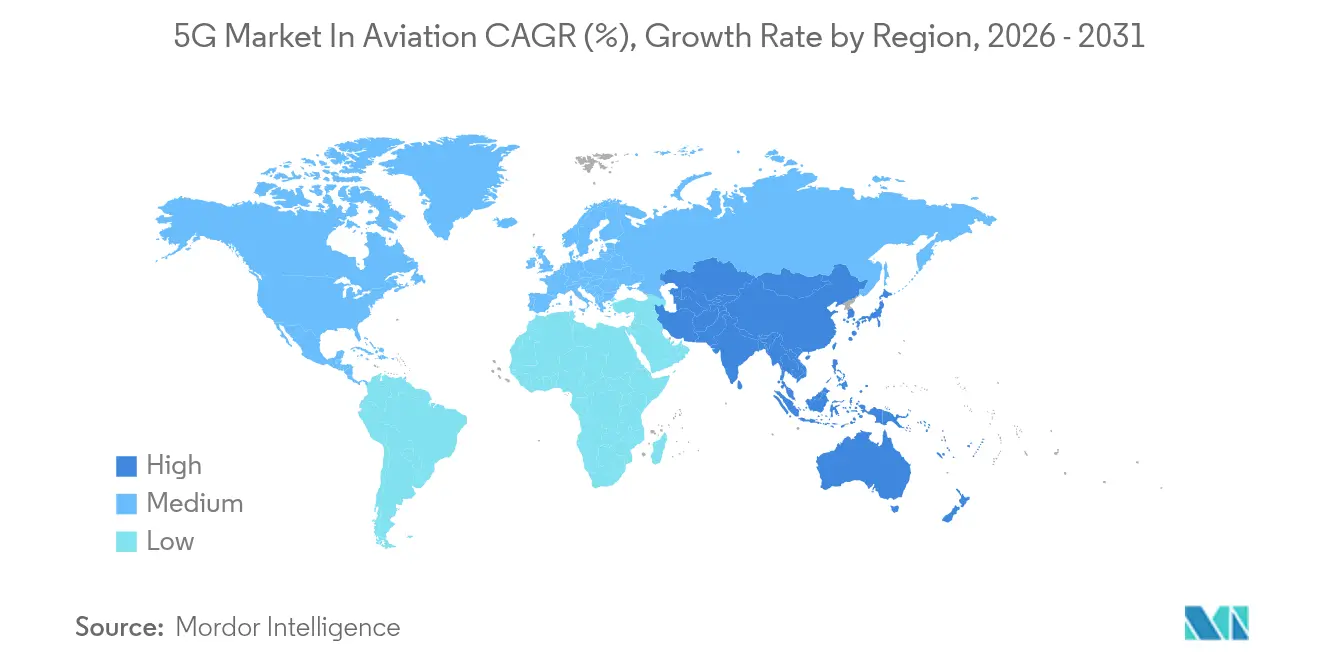

- Sur le plan régional, l'Amérique du Nord a conservé 36,40 % de part de marché en 2025 ; l'Asie-Pacifique reflète le rythme de croissance global de 32,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la 5G dans l'aviation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de la demande en IFEC | +5.0% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Programmes de transformation numérique des aéroports | +4.2% | Mondial ; dense en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Expansion rapide des capteurs IoT aéronautiques et de l'informatique en périphérie | +3.8% | Amérique du Nord, Europe, hubs avancés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Enchères nationales de spectre 5G et bancs d'essai aéronautiques | +3.5% | Mondial ; variation réglementaire selon la région | Moyen terme (2 à 4 ans) |

| Couloirs de mobilité aérienne avancée activés par la 5G | +3.1% | Amérique du Nord, Japon, Corée du Sud, Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Analyses de cabine 8K en temps réel pour la vente incitative de revenus annexes | +2.7% | Premiers adoptants mondiaux ; plus fort dans les compagnies aériennes premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération de la demande en IFEC

Soixante-dix-sept pour cent des passagers classent désormais le Wi-Fi à bord comme un facteur déterminant lors de la réservation de vols, faisant de la connectivité un critère de service fondamental. Le lancement en 2024 par Qatar Airways du Wi-Fi en vol Starlink a offert des vitesses de pointe de 500 Mbit/s, réduisant l'écart technologique entre l'expérience en cabine et au sol. Le réseau 5G spécifique à l'aviation de Gogo, attendu en 2025, promet des vitesses moyennes constantes de 25 Mbps pour les jets d'affaires, atteignant des pics de 75 à 80 Mbps, remodelant le divertissement en cabine et la collaboration en temps réel.

Programmes de transformation numérique des aéroports

Les aéroports passent de systèmes hérités fragmentés à des plateformes 5G unifiées reliant des milliers de capteurs, de caméras et de terminaux portables. Le réseau privé de l'aéroport de Francfort réduit les angles morts causés par les cellules métalliques des aéronefs et prend en charge les points de vente sécurisés, le suivi automatisé des bagages et l'analyse vidéo en temps réel, réduisant les incidents de bagages mal acheminés et la latence des communications.[2]NTT, "Étude de cas du réseau 5G privé de l'aéroport de Francfort," ntt.com

Expansion rapide des capteurs IoT aéronautiques et de l'informatique en périphérie

Un aéronef à fuselage large moderne abrite jusqu'à 5 000 capteurs qui génèrent 844 To de données par vol. Couplé à des milliers d'appareils côté aéroport, ce volume de données exige le débit et la latence ultra-faible de la 5G. Le laboratoire vivant de l'aéroport de l'Université Purdue relie les radios Ericsson à la plateforme Aerobahn de Saab, permettant une maintenance prédictive qui réduit les dépenses de maintenance de 30 % et améliore la conscience situationnelle pour la détection de drones.[1]Ericsson, "Communiqué de presse du laboratoire vivant de l'aéroport de Purdue," ericsson.com

Enchères nationales de spectre 5G et bancs d'essai aéronautiques

Les régulateurs créent des zones d'innovation permettant aux compagnies aériennes et aux aéroports de tester des cas d'usage 5G avancés avec un spectre protégé. L'initiative 5G Innovation Regions du Royaume-Uni soutient des projets pilotes de transport dans la région du Nord-Est, tandis que l'Autorité de développement des médias et de l'infocomm de Singapour s'est associée à Airbus sur des couloirs de vol de drones soutenus par des tranches 5G dédiées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour la construction de réseaux 5G privés | −4.5% | Mondial ; plus marqué dans les économies en développement | Moyen terme (2 à 4 ans) |

| Obstacles à la cybersécurité et à la certification de sécurité de niveau aéronautique | −3.8% | Mondial ; plus strict en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Risques d'interférence avec les radioaltimètres dans les bandes mmWave | −2.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Cycles de renouvellement limités des appareils 5G dans les flottes d'aéronefs anciens | −2.4% | Compagnies aériennes mondiales avec des flottes plus anciennes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour la construction de réseaux 5G privés

Les installations 5G à l'échelle d'un aéroport nécessitent souvent des dépenses de 3 à 10 millions USD, couvrant les radios durcies, le backhaul en fibre et les frais d'accès au spectre. Des modèles alternatifs émergent : Atech, basée au Brésil, propose un service de contrôle du trafic aérien en tant que service, permettant aux prestataires de services de navigation de bénéficier d'outils avancés de gestion du trafic sans dépenses initiales importantes, réalisant des économies de coûts de 40 % par rapport aux projets traditionnels.

Obstacles à la cybersécurité et à la certification de sécurité de niveau aéronautique

Les mandats de protection des radioaltimètres illustrent le parcours rigoureux d'homologation. La FAA exige des retrofits de filtres passe-bande sur les flottes susceptibles d'ici avril 2025, ajoutant 12 à 18 mois et 15 à 25 % aux budgets de déploiement typiques. Des fournisseurs tels que Mercury Systems accélèrent la conformité grâce à des ordinateurs de mission alignés sur SOSA qui combinent des gains de traitement multipliés par 20 avec une conception certifiable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de connectivité : les communications air-air redéfinissent les opérations de vol

Les liaisons air-sol ont représenté 45,40 % de la taille du secteur du marché de la 5G dans l'aviation en 2025, bénéficiant d'une infrastructure de tours établie et de besoins immédiats en matière de services aux passagers. La connectivité air-air, cependant, s'accélère à un CAGR de 43,2 %. L'échange de données direct d'aéronef à aéronef élimine les relais au sol, réduisant la latence de 65 % pour les messages d'évitement de collision et permettant un vol en formation optimisé en termes de carburant. Les contrats hybrides satellite-5G d'EchoStar avec Turkish AJet et Delta Airlines témoignent de l'appétit commercial pour une couverture continue et indépendante de la route.

L'évolution vers les réseaux maillés marque un changement de conception profond, remplaçant les flux de trafic en étoile par des liaisons pair-à-pair dynamiques. Les essais 5G-AirSky du SESAR ont enregistré des délais inférieurs à 12 millisecondes, validant la disponibilité pour la messagerie critique en matière de sécurité.

Par offre : les plateformes logicielles stimulent la vélocité de l'innovation

Les contrats de services couvrant la planification radio, le déploiement et les opérations gérées ont représenté 37,80 % de la part du secteur du marché de la 5G dans l'aviation en 2025. Pourtant, les revenus logiciels sont appelés à afficher un CAGR de 33,4 % jusqu'en 2031, les compagnies aériennes privilégiant les mises à niveau virtuelles aux échanges de matériel. L'émulation de la pile de protocoles 5G de Gogo permet aux ingénieurs d'affiner les algorithmes avant l'installation à bord, préservant le capital et accélérant les mises en production de fonctionnalités.

Les outils d'informatique en périphérie et de découpage réseau permettent des voies sur mesure pour les données de trafic aérien, le suivi du fret ou la diffusion en continu pour les passagers sans duplication physique du réseau. Le Plan d'évolution CNS 2024 d'Eurocontrol prévoit des gains d'efficacité de 15 à 20 % pour les premiers adoptants qui adoptent les services fournis par le cloud et l'automatisation assistée par l'IA.

Par application : la mobilité aérienne urbaine émerge comme catalyseur de croissance

Les plateformes d'expérience passager représentaient 51,20 % du secteur du marché de la 5G dans l'aviation en 2025, reflétant les retrofits généralisés du Wi-Fi en cabine. Les opérations de drones et de mobilité aérienne urbaine, cependant, se développent à un CAGR de 44,8 % à mesure que les régulateurs ouvrent des corridors à basse altitude. Le secteur des drones commerciaux est en voie de croître à un rythme significatif, s'appuyant sur la 5G pour le commandement au-delà de la ligne de visée et la télémétrie en temps réel.

La construction de vertiports nécessite des liaisons déterministes pour les plateformes de gestion du trafic non habité. Le réseau privé de l'aéroport international de Hong Kong soutient les pilotes de communication véhicule-à-tout et les robots IoT de bagages, montrant comment une seule couche 5G améliore la satisfaction des clients et réduit les frais généraux opérationnels.

Par modèle de déploiement : les réseaux privés sécurisent les infrastructures critiques

Les systèmes privés ont représenté 43,30 % de la taille du secteur du marché de la 5G dans l'aviation en 2025 et devraient croître à un CAGR de 36,2 %. Les seuils stricts de disponibilité et de sécurité de l'aviation favorisent les réseaux cœur sur site sous le contrôle des aéroports ou des prestataires de services de navigation aérienne. Le déploiement d'Ericsson et Streamwide à l'aéroport Charles de Gaulle unifie la communication push-to-talk, la vidéo et la messagerie pour 120 000 utilisateurs, remplaçant un ensemble hétéroclite de radios analogiques et de contrats de téléphonie publique cellulaire.

Le passage de sous-systèmes cloisonnés à des architectures de plateforme permet aux opérateurs de relier les tapis à bagages RFID, les terminaux de point de vente et les flux de vidéosurveillance dans une seule couche d'orchestration. Le banc d'essai de l'aéroport de l'Université Purdue valide ces scénarios dans un environnement réel, accélérant la certification et réduisant les risques des déploiements commerciaux.

Par partie prenante : les prestataires de services de navigation aérienne pilotent la gestion de l'espace aérien de nouvelle génération

Les compagnies aériennes détenaient la plus grande part des revenus à 48,20 % en 2025, monétisant les mises à niveau de connectivité passager et le commerce en vol. Les prestataires de services de navigation aérienne, bien que plus modestes aujourd'hui, sont en passe d'atteindre un TCAC de 34,5 % à mesure qu'ils pivotent vers des architectures orientées services hébergées dans le cloud. La feuille de route d'Eurocontrol envisage une gestion du trafic aérien en couches construite sur des liaisons 5G et satellite, permettant une gestion prédictive des flux et l'intégration des aéronefs non habités dans les couloirs les plus fréquentés d'Europe.

Les 78 projets actifs du SESAR, soutenus par 650 millions EUR (757,4 millions USD), comprennent des projets pilotes de services de navigation aérienne en tant que service qui créent des tranches dédiées pour le trafic de drones à basse altitude sans surcharger les canaux VHF hérités. Les premières simulations indiquent des gains de capacité de 15 à 20 % et une surveillance de conformité plus précise pour les populations mixtes d'aéronefs.

Analyse géographique

L'Amérique du Nord a dominé le secteur du marché de la 5G dans l'aviation avec une part de 36,40 % en 2025, équivalant à 1,16 milliard USD. La FAA a alloué 43,4 millions USD en 2025 pour la recherche sur les technologies aéroportuaires, renforçant l'engagement du secteur public envers les bancs d'essai 5G intégrés. L'élan commercial est tout aussi fort : le réseau 5G national dédié à l'aviation planifié par Gogo mettra à niveau plus de 250 tours et combinera des spectres sous licence et sans licence pour une couverture inflight résiliente.

L'Asie-Pacifique correspond au CAGR global de 32,17 %, soutenue par des déploiements 5G à l'échelle nationale et une capacité croissante des centres de données. Le déploiement de la Chine et le réseau privé de l'aéroport international de Hong Kong positionnent la région comme un laboratoire pour les véhicules de services au sol connectés et l'allocation dynamique des ressources. La GSMA prévoit que la 5G injectera 130 milliards USD dans l'économie régionale d'ici 2030, l'aviation en captant une part significative.

L'Europe se positionne comme un pôle d'innovation grâce à la coordination de la R&D et à l'harmonisation réglementaire. Le programme 5G Innovation Regions du Royaume-Uni finance des pilotes aéroportuaires, tandis que le Programme de recherche 2025 de l'AESA priorise les métriques de performance pour les équipements au sol de gestion du trafic aérien et les cadres de coexistence spectrale essentiels au déploiement de la 5G.

Paysage concurrentiel

L'innovation et l'intégration stimulent le succès sur le marché

La concurrence est modérée mais s'intensifie, avec des fournisseurs de télécommunications, des spécialistes des communications par satellite et des fournisseurs de systèmes de divertissement et de connectivité en vol formant des alliances pluridisciplinaires. Ericsson associe son leadership en matière d'accès radio à l'expertise du domaine aéronautique de Saab à l'Université Purdue, produisant des tableaux de bord de trafic en direct et une fusion de capteurs ADS-B qui améliorent la visibilité des mouvements au sol. Le même accord du fournisseur avec Streamwide à l'aéroport Charles de Gaulle a supprimé les silos radio hérités, améliorant la collaboration des travailleurs pour 120 000 employés.

La consolidation remodèle les positions stratégiques. L'acquisition de Gogo par Satcom Direct en 2024 pour 375 millions USD fusionne les pipelines terrestres et satellitaires en une seule pile de connectivité, diversifiant les revenus entre la cabine, le cockpit et les opérations. Starlink de SpaceX est entré dans l'arène grâce à des accords Wi-Fi avec des compagnies aériennes, ajoutant une capacité en orbite basse terrestre qui défie les fournisseurs de communications par satellite en orbite géostationnaire établis.

L'expérience en matière de certification est un facteur de différenciation. L'ordinateur de mission ROCK3 de Mercury Systems s'aligne sur les profils SOSA, raccourcissant les cycles d'approbation avionique et renforçant la position du fournisseur dans le calcul critique en matière de sécurité.

Leaders du secteur de la 5G dans l'aviation

Telefonaktiebolaget LM Ericsson

SK Telecom Co. Ltd

KT Corporation

Deutsche Telekom AG

Gogo LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Mercury Systems a lancé l'ordinateur de mission certifiable pour la sécurité ROCK3 prenant en charge l'avionique activée par la 5G.

- Mai 2025 : Skyguide et ADB SAFEGATE se sont associés pour moderniser les opérations de la tour suisse avec des bandes de vol électroniques compatibles 5G.

- Avril 2025 : Transports Canada a émis une alerte de sécurité établissant des zones d'exclusion 5G dans 35 aéroports pour atténuer les interférences avec les radioaltimètres.

- Mars 2025 : La FAA a imposé de nouveaux filtres passe-bande RF pour certains aéronefs MHI RJ afin de protéger les altimètres des signaux 5G en bande C.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Dans notre analyse, nous définissons le marché de la 5G dans l'aviation comme le chiffre d'affaires mondial généré par les équipements d'accès radio 5G, les logiciels de réseau cœur et les services gérés permettant des liaisons sol-sol, air-sol et air-air pour les acteurs de l'aviation commerciale, générale et non habitée. Nous comptabilisons les dépenses des compagnies aériennes, des aéroports, des MRO, des prestataires de services de navigation aérienne et des intégrateurs de systèmes, dans le cadre de déploiements publics et privés.

Nous excluons la bande passante satellitaire vendue en dehors d'une chaîne de backhaul 5G ainsi que tous les frais de connectivité 4G héritée ou en bande Ku/Ka.

Aperçu de la segmentation

- Par type de connectivité

- Communication sol-sol

- Communication air-sol

- Communication air-air

- Par offre

- Matériel

- Logiciel

- Services

- Par application

- Expérience passager

- Wi-Fi en vol

- Divertissement AR/VR

- Opérations aéroportuaires

- Suivi des bagages et du fret

- Sécurité intelligente et contrôle aux frontières

- Opérations de vol

- Suivi des vols en temps réel

- Télémétrie de maintenance prédictive

- Opérations de drones et de mobilité aérienne urbaine

- Expérience passager

- Par modèle de déploiement

- Réseaux 5G publics

- Réseaux 5G privés

- Réseaux hybrides

- Par partie prenante

- Compagnies aériennes

- Aéroports

- Prestataires de maintenance, réparation et révision

- Prestataires de services de navigation aérienne

- Équipementiers

- Passagers

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des DSI d'aéroports, des responsables de connectivité de compagnies aériennes, des ingénieurs OEM de tours et des régulateurs régionaux des télécommunications en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient ; nous confirmons les calendriers d'adoption, les autorisations de spectre et les prix de vente moyens.

Recherche documentaire

Nous partons des jeux de données de la FAA, de l'EASA, de l'ICAO et de la FCC concernant la taille des flottes, le nombre d'aéroports, l'attribution du spectre et les avis de sécurité. Les tendances en passagers-kilomètres de l'IATA et les références de densité des stations de base de la GSMA complètent ces chiffres. Les dépôts de documents d'entreprises, les présentations aux investisseurs et la presse de référence, accessibles via D&B Hoovers et Dow Jones Factiva, révèlent les valeurs des contrats et les budgets d'investissement. Cette liste est illustrative ; de nombreux documents supplémentaires alimentent chaque mise à jour.

Lors d'un second passage, nous validons les courbes de coût unitaire grâce à l'analyse de brevets Questel et aux divulgations de prix dans les consultations nationales sur les télécommunications, ancrant toutes les hypothèses dans des signaux vérifiables.

Dimensionnement du marché et prévisions

Nous construisons un bassin de demande descendant à partir du trafic passagers, des heures de vol connectées moyennes et du taux de pénétration de la 5G, puis nous le recoupons avec des consolidations ascendantes sélectives des commandes de stations de base annoncées et des devis de modernisation. Des variables clés telles que le coût unitaire du matériel, la part des aéronefs équipés, la pénétration des réseaux privés, la tarification du spectre et la hausse de l'utilisation des données alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque les consolidations fournisseurs sous-déclarent les régions émergentes, les données d'expéditions à l'importation fournissent des facteurs de correction.

Validation des données et cycle de mise à jour

Nos analystes comparent les résultats du modèle avec des suiveurs de flottes indépendants, des enquêtes sur les dépenses d'investissement et des références de change, en résolvant les anomalies avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des contrats majeurs, des décisions réglementaires ou des lancements technologiques modifient les perspectives.

Pourquoi la référence 5G dans l'aviation de Mordor inspire confiance

Les estimations publiées diffèrent en raison de variations dans le périmètre, l'année de référence et les courbes d'adoption.

En auditant les variables annuellement et en alignant le périmètre sur les dépenses réelles, nous réduisons ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,20 Md USD (2025) | Mordor Intelligence | |

| 2,68 Md USD (2024) | Cabinet de conseil mondial A | Accent mis sur le matériel Wi-Fi embarqué ; ignore les réseaux privés des aéroports |

| 1,77 Md USD (2024) | Revue spécialisée B | Omet les déploiements 5G privés et suppose une adoption uniquement après 2028 |

Nous pensons que ces contrastes montrent comment le mélange équilibré de Mordor entre des moteurs de trafic réels, des données actualisées et des étapes transparentes offre la référence la plus fiable pour les décideurs.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du secteur du marché de la 5G dans l'aviation ?

Facteur du marché de la 5G dans l'aviation Impact (~) % sur les prévisions de CAGR Pertinence géographique Délai d'impact Prolifération de la demande en IFEC +5,0 % Mondial ; plus fort en Amérique du Nord et en Europe Moyen terme (2 à 4 ans) Programmes de transformation numérique des aéroports +4,2 % Mondial ; dense en APAC et au Moyen-Orient Moyen terme (2 à 4 ans) Expansion rapide des capteurs IoT de l'aviation et de l'informatique en périphérie +3,8 % Amérique du Nord, Europe, hubs APAC avancés Court terme (≤ 2 ans) Enchères nationales de spectre 5G et bancs d'essai aéronautiques +3,5 % Mondial ; variation réglementaire selon la région Moyen terme (2 à 4 ans) Corridors de mobilité aérienne avancée activés par la 5G +3,1 % Amérique du Nord, Japon, Corée du Sud, Émirats arabes unis Moyen terme (2 à 4 ans) Analyses de cabine 8K en temps réel pour la vente incitative de revenus annexes +2,7 % Premiers adoptants mondiaux ; plus fort dans les compagnies aériennes premium Court terme (≤ 2 ans) La taille est de 4,23 milliards USD en 2026 et devrait atteindre 17,05 milliards USD d'ici 2031.

Quel type de connectivité se développe le plus rapidement ?

La communication air-air domine le tableau de croissance avec un TCAC de 43,2 % entre 2026 et 2031, rendue possible par l'échange direct de données d'aéronef à aéronef.

Pourquoi les réseaux 5G privés sont-ils préférés dans les aéroports ?

Ils offrent une couverture déterministe, une sécurité résiliente et des performances adaptées que les réseaux publics ne peuvent pas garantir pour les processus aéroportuaires critiques.

Comment la 5G soutient-elle les opérations de mobilité aérienne urbaine ?

Les liaisons à faible latence permettent aux drones et aux aéronefs à décollage et atterrissage verticaux électriques de voler au-delà de la ligne de visée visuelle, tandis que le découpage réseau alloue une bande passante dédiée à la gestion du trafic non habité.

Quels sont les principaux obstacles à l'adoption de la 5G dans l'aviation ?

Le capital initial élevé pour l'infrastructure privée et les délais stricts de certification en matière de cybersécurité et de sécurité peuvent ajouter 15 à 25 % de coûts et 12 à 18 mois aux périodes de déploiement.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique correspond au TCAC mondial de 32,17 % alors que la Chine, Singapour et Hong Kong accélèrent les déploiements de réseaux privés et la réglementation favorable.

Dernière mise à jour de la page le: