Taille et part du marché de l'aviation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

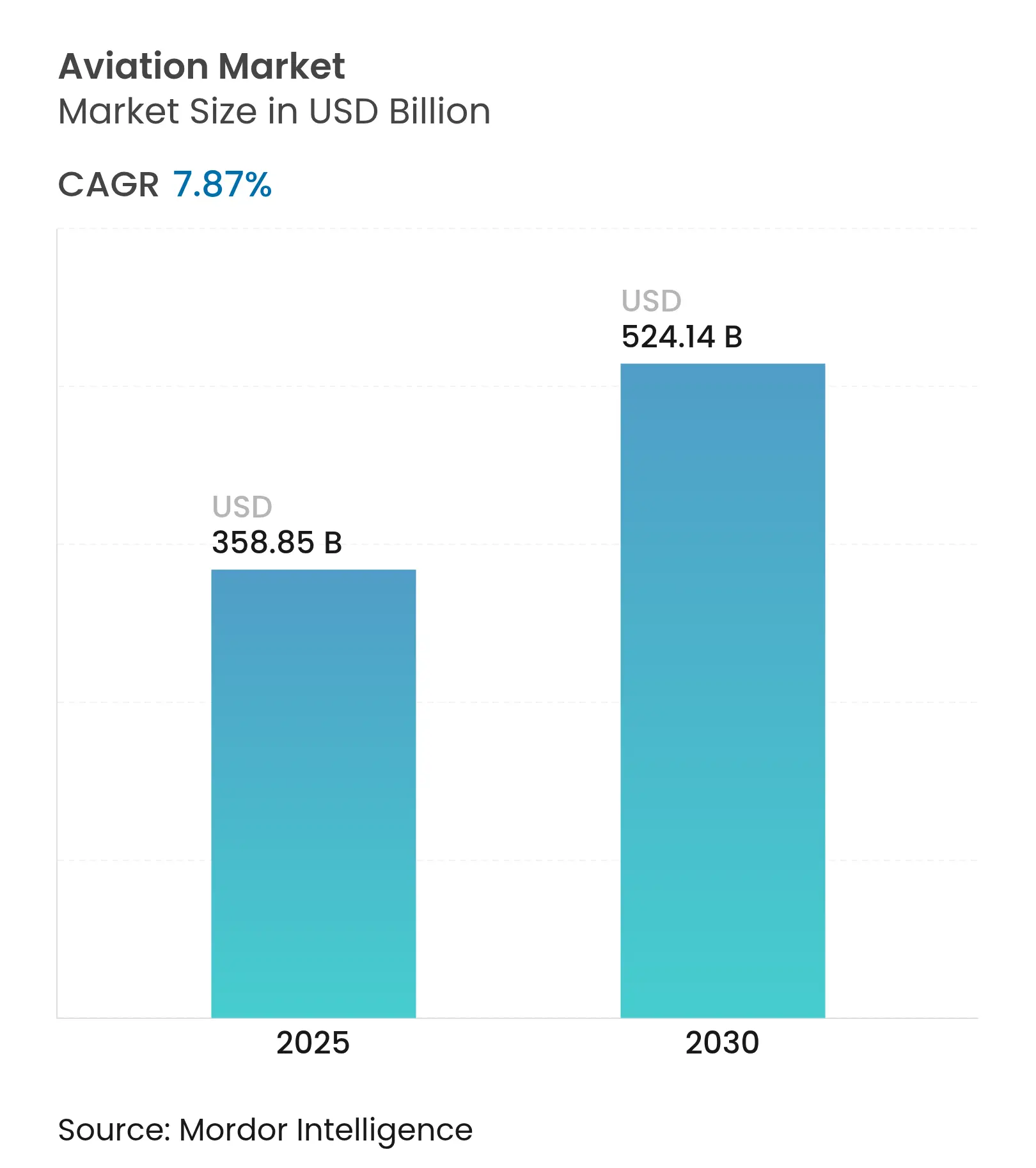

| Taille du Marché (2025) | 358.85 Milliards de dollars |

| Taille du Marché (2030) | 524.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.87% CAGR |

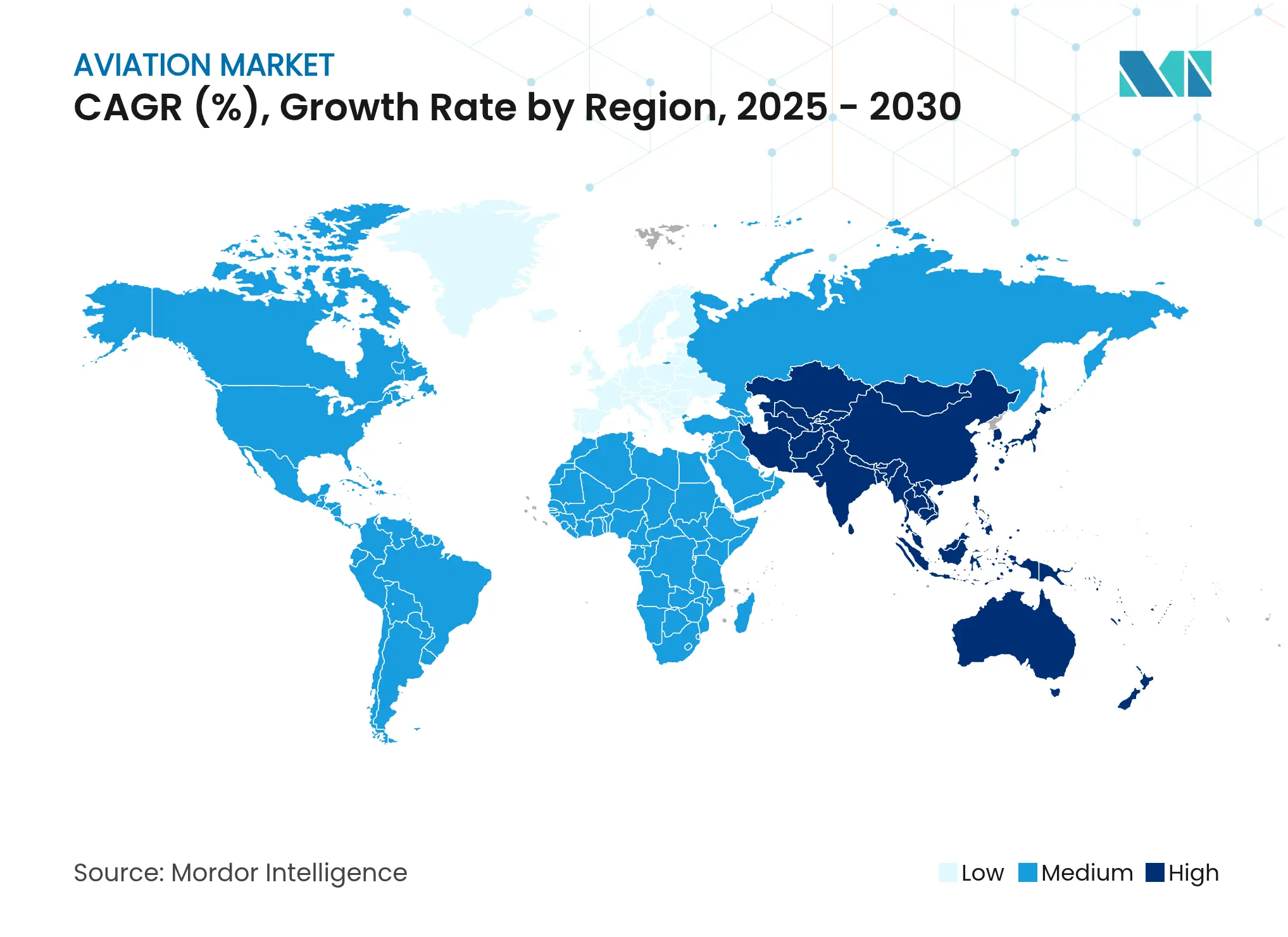

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

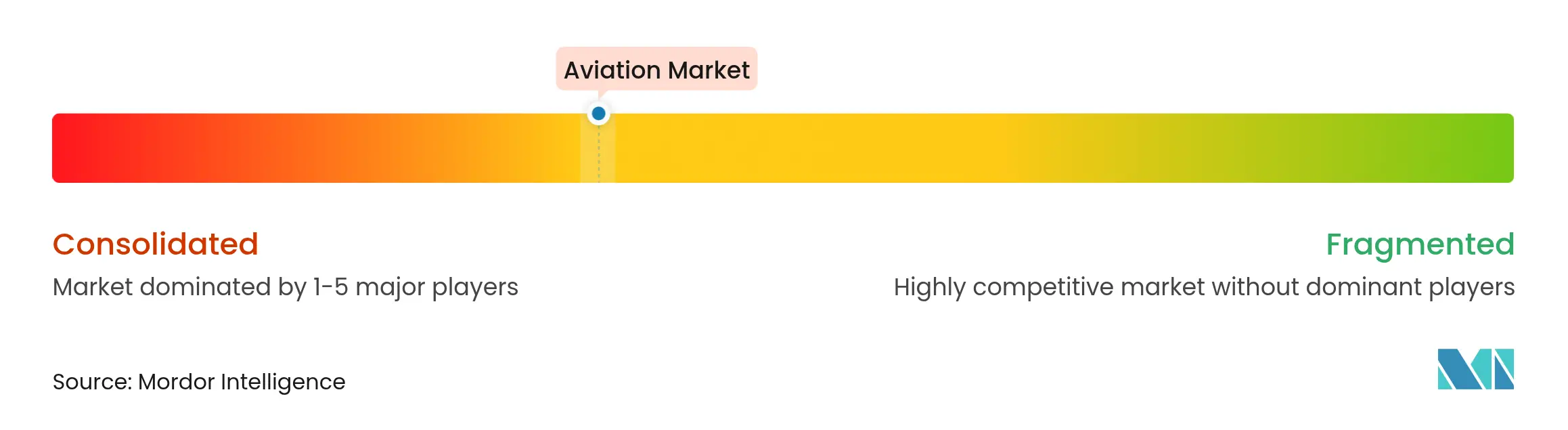

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aviation par Mordor Intelligence

Le marché de l'aviation est évalué à 358,85 milliards USD en 2025 et s'étendra à une taille de marché de 524,14 milliards USD d'ici 2030, reflétant un TCAC de 7,87 %. Le marché de l'aviation bénéficie du renouveau de la demande passagers, d'une modernisation accélérée des flottes et d'investissements publics et privés records dans la propulsion durable. Les compagnies aériennes et les fabricants pivotent de la simple croissance de capacité vers l'optimisation de la valeur en privilégiant les aéronefs économes en carburant, la maintenance numérique avancée et les sources d'énergie alternatives qui réduisent les émissions et abaissent les coûts unitaires. Le marché de l'aviation est également façonné par la montée en puissance des volumes du commerce électronique qui stimule le trafic cargo dédié, par les mandats gouvernementaux de neutralité carbone qui favorisent l'adoption du carburant d'aviation durable (CAD), et par l'intensification de la concurrence de la part des nouveaux entrants dans le domaine des aéronefs électriques. La convergence technologique avec les secteurs automobile et énergétique, notamment autour des batteries et de l'hydrogène, élargit encore davantage l'ensemble des opportunités pour les parties prenantes capables de gérer des voies de certification complexes et les risques liés à la chaîne d'approvisionnement.

Principaux enseignements du rapport

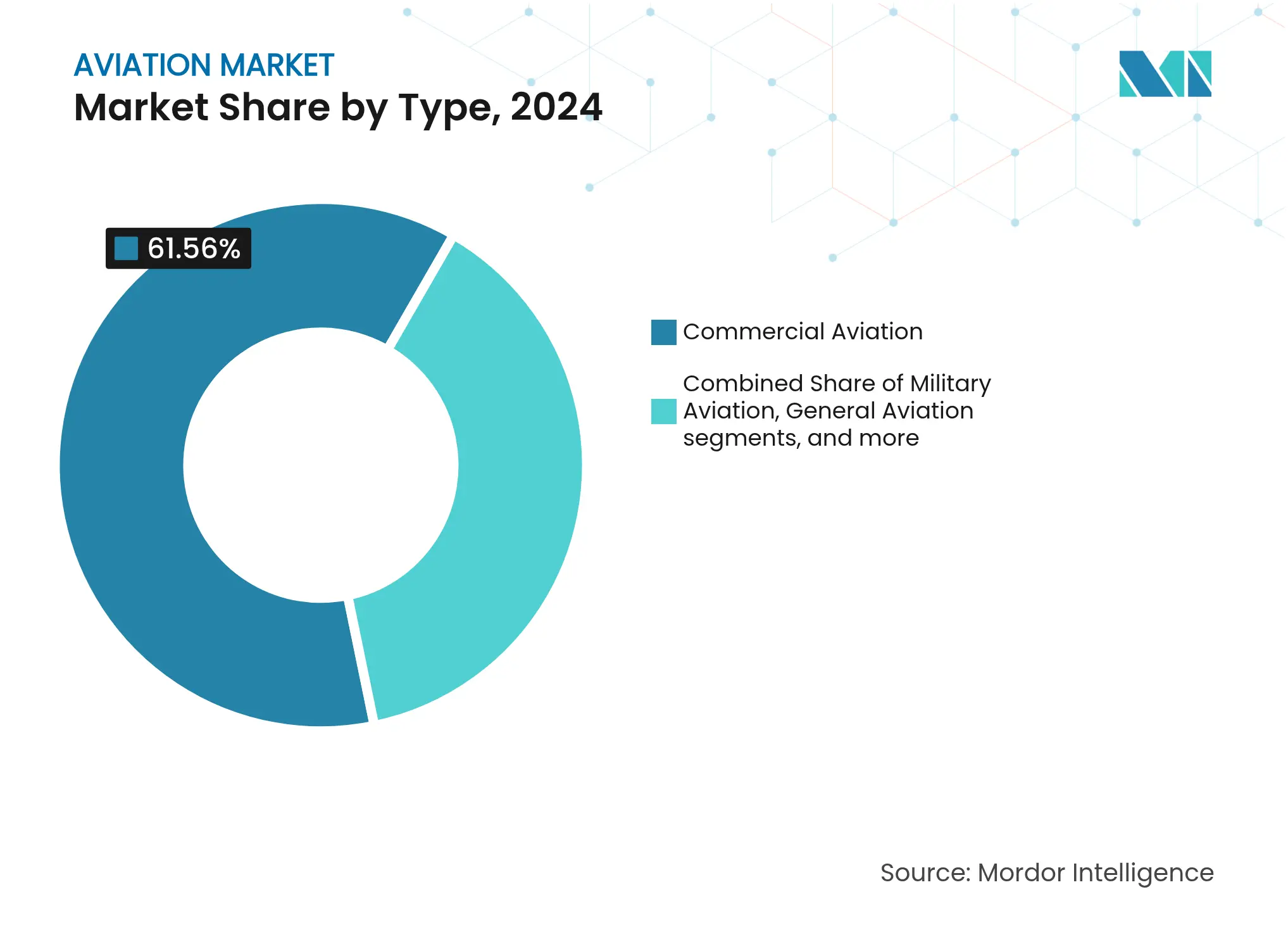

- Par type, l'aviation commerciale a dominé le marché de l'aviation avec 61,56 % de la part en 2024, tandis que la mobilité aérienne avancée devrait croître à un TCAC de 18,90 % jusqu'en 2030.

- Par technologie de propulsion, les turboréacteurs à double flux ont capturé 52,67 % de la taille du marché de l'aviation en 2024 ; la propulsion électrique devrait progresser à un TCAC de 15,76 % de 2025 à 2030.

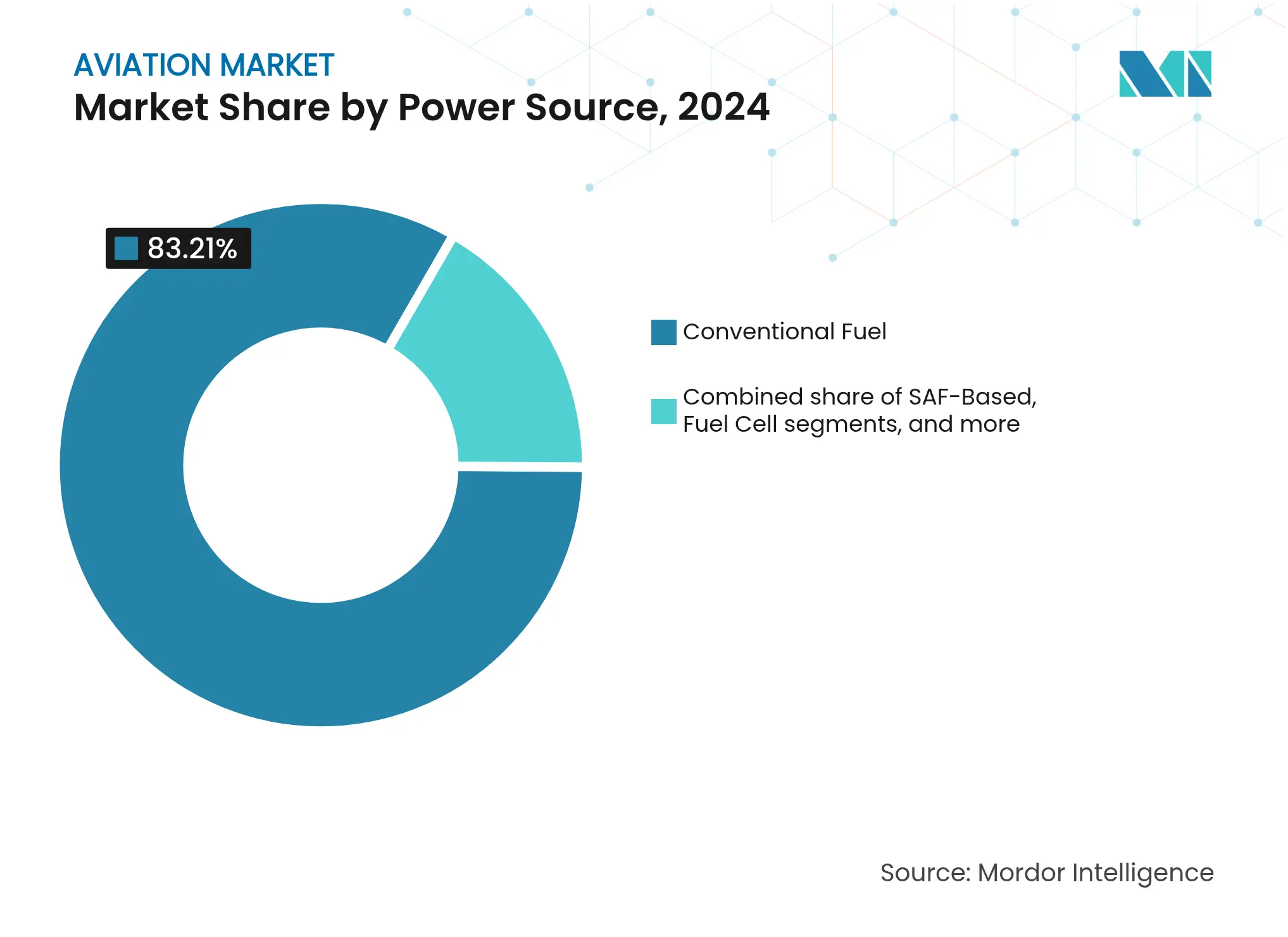

- Par source d'énergie, le carburant conventionnel a conservé une part de 83,21 % de la taille du marché de l'aviation en 2024, mais les systèmes à pile à combustible devraient se développer à un TCAC de 19,43 % jusqu'en 2030.

- Par installation, les applications en ligne ont dominé avec une part de 82,76 % en 2024, tandis que les solutions de rétrofit progresseront à un TCAC de 9,45 % à mesure que les opérateurs prolongent les cycles de vie des aéronefs.

- Par géographie, l'Amérique du Nord détenait 37,58 % de la part du marché de l'aviation en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 10,18 % jusqu'en 2030.

Tendances et perspectives du marché mondial de l'aviation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation des flottes portée par l'efficacité énergétique et l'optimisation des coûts | +2.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Hausse du trafic passagers sur les marchés de l'aviation émergents et matures | +1.8% | Asie-Pacifique, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Croissance du commerce électronique catalysant la demande de fret aérien et de conversions en avions-cargos | +1.2% | Mondial, porté par l'Amérique du Nord, la Chine et l'Inde | Moyen terme (2-4 ans) |

| Reprise du voyage d'affaires alimentant la reprise de l'aviation commerciale | +0.9% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration des concepts de coopération drone-aéronef dans les programmes d'aviation militaire | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Objectifs de durabilité des entreprises accélérant l'adoption d'aéronefs compatibles avec le CAD | +0.6% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des flottes portée par l'efficacité énergétique et l'optimisation des coûts

Les compagnies aériennes remplacent leurs flottes vieillissantes plus tôt que prévu pour bénéficier des économies de carburant de 20 à 30 % promises par les nouvelles familles de monocouloirs de nouvelle génération.[1]Airbus, "Programme monocouloir économe en carburant," airbus.com Le marché de l'aviation considère désormais l'efficacité énergétique comme une couverture stratégique contre la volatilité du carburéacteur, qui peut représenter 30 % du total des coûts des compagnies aériennes. Les suites de maintenance prédictive intégrées aux nouveaux aéronefs réduisent les temps d'arrêt imprévus, tandis que les améliorations de cabine augmentent les revenus annexes par siège. Les transporteurs à bas coûts comme les compagnies nationales traditionnelles font face à une pression concurrentielle croissante, car les flottes plus récentes permettent d'exploiter des routes minces de manière rentable avec des taux de remplissage plus faibles, redessinant ainsi la conception des réseaux mondiaux.

Hausse du trafic passagers sur les marchés de l'aviation émergents et matures

Les perspectives 2025 de l'IATA indiquent une croissance agrégée du trafic passagers de 4,7 % par an jusqu'en 2043, mais l'Asie-Pacifique génère à elle seule plus de la moitié de cet incrément.[2]Boeing, "Prévisions mondiales du fret aérien," boeing.com Les transporteurs chinois doubleront leurs flottes d'ici 2043, et le marché intérieur indien est désormais le troisième au monde. Le taux de croissance annuel de 6,4 % de l'Afrique sous-tend une demande de 1 170 nouveaux aéronefs, même si les contraintes d'infrastructure orientent les investissements vers des types plus petits et économes en carburant. Les régions matures retrouvent la demande d'avant la pandémie en cabine premium, avec les dépenses de voyage d'affaires rebondissant à 1 500 milliards USD en 2024.

Croissance du commerce électronique catalysant la demande de fret aérien et de conversions en avions-cargos

Les volumes du commerce électronique transfrontalier et les tendances de relocalisation poussent la capacité des avions-cargos dédiés à la hausse, Boeing prévoyant que la flotte mondiale de cargos s'étendra des deux tiers d'ici 2043. Les opérateurs privilégient les avions-cargos bimoteurs convertis qui respectent les délais de livraison express tout en desservant les hubs secondaires. La rentabilité s'améliore car les coûts de conversion sont 40 à 60 % inférieurs à ceux d'un nouvel avion cargo, offrant un pont convaincant alors que les créneaux de production de gros-porteurs restent serrés jusqu'au milieu de la décennie.

Reprise du voyage d'affaires alimentant la reprise de l'aviation commerciale

Les budgets mondiaux de voyage d'affaires approchent des niveaux d'avant 2020, les entreprises reconnaissant l'effet positif des interactions en face à face sur les ventes. Les itinéraires d'entreprise long-courriers dépassent les trajets pendulaires domestiques, récompensant les compagnies aériennes qui investissent dans des cabines de service premium, une productivité avec Wi-Fi et des structures tarifaires flexibles. Un mix à rendement plus élevé améliore les taux de remplissage à l'équilibre des compagnies aériennes et soutient le retour du marché de l'aviation à des marges bénéficiaires durables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations persistantes de la chaîne d'approvisionnement retardant les livraisons d'aéronefs | -1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Volatilité des prix du carburéacteur pesant sur les marges des opérateurs | -0.8% | Mondial, avec un impact plus élevé sur les transporteurs des marchés émergents | Court terme (≤ 2 ans) |

| Disponibilité limitée du carburant d'aviation durable freinant son adoption | -0.6% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Congestion du trafic aérien et rareté des créneaux horaires affectant l'efficacité opérationnelle | -0.5% | Mondial, concentré dans les grands aéroports hub | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations persistantes de la chaîne d'approvisionnement retardant les livraisons d'aéronefs

Les équipementiers de cellules et de moteurs luttent encore contre les pénuries de pièces moulées, de pièces forgées et de puces avioniques, prolongeant les délais de livraison de 6 à 18 mois. L'acquisition de Spirit AeroSystems par Boeing pour 4,7 milliards USD illustre l'intégration verticale utilisée pour reprendre le contrôle des sections critiques de fuselage. Les compagnies aériennes réagissent en conservant leurs aéronefs plus anciens plus longtemps, ce qui gonfle les dépenses de maintenance et freine la croissance des capacités — un frein à la trajectoire à court terme du marché de l'aviation.

Volatilité des prix du carburéacteur pesant sur les marges des opérateurs

Les prix au comptant du carburéacteur ont fluctué de 35 % sur des fenêtres de douze mois, mettant à l'épreuve les programmes de couverture des compagnies aériennes. Bien que les flottes modernes soient 25 % plus économes en carburant, l'instabilité des prix contraint les transporteurs à appliquer des surcharges dynamiques, ce qui risque d'éroder la demande dans les segments loisirs sensibles aux prix. La volatilité du carburant accélère l'intérêt pour les accords d'achat de CAD qui sécurisent un approvisionnement pluriannuel à des prix prévisibles, même avec une prime de 1,4 à 2,0 fois par rapport au carburant conventionnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'aviation commerciale domine tandis que la mobilité aérienne avancée perturbe le marché

L'aviation commerciale a conservé une part de 61,56 % du marché de l'aviation en 2024, soutenue par la normalisation du trafic passagers mondial et une discipline ciblée en matière de capacité qui restaure le pouvoir de fixation des prix. La taille du marché de l'aviation pour l'aviation commerciale devrait croître de 221,0 milliards USD en 2025 à 308,9 milliards USD en 2030 à un TCAC de 6,90 %. Les transporteurs de réseau pivotent vers des monocouloirs plus efficaces, tandis que les transporteurs à bas coûts augmentent régulièrement la longueur moyenne des étapes pour capter la demande de loisirs transfrontaliers.

La mobilité aérienne avancée (MAA) représente le vecteur le plus perturbateur du secteur, affichant un TCAC de 18,90 % jusqu'en 2030, à mesure que les municipalités approuvent des cadres pour les vertiports et que les prototypes d'aéronefs à décollage et atterrissage verticaux électriques de première génération accumulent des heures de vol significatives. Le plan de Dubaï de lancer des services Joby d'ici 2026 illustre la volonté d'intégrer les taxis aériens urbains dans des réseaux de transport multimodaux. Bien que les revenus actuels de la MAA soient minimes, son taux de croissance élevé contraint les acteurs établis à investir dans des participations minoritaires ou des coentreprises pour préserver leur pertinence future.

Par technologie de propulsion : les systèmes électriques défient la domination des turboréacteurs à double flux

Les turboréacteurs à double flux détenaient 52,67 % de la taille du marché de l'aviation en 2024, portés par les prolifiques programmes A320neo et B737 MAX. Les familles de moteurs LEAP et GTF alimentent des carnets de commandes à deux chiffres, les compagnies aériennes valorisant les économies de carburant à deux chiffres. Pourtant, la propulsion électrique progresse à un TCAC de 15,76 %, se concentrant d'abord sur les segments régionaux de moins de 200 nm où les compromis liés à la masse des batteries sont réalisables.

Le programme de démonstration en vol de propulsion électrique de la NASA avec des partenaires industriels vise une entrée en service commercial d'ici 2030. GE Aerospace alloue 1 milliard USD en 2025 à des lignes de fabrication additive qui produiront des machines électriques de nouvelle génération.[3]GE Aerospace, "Investissement manufacturier américain 2025," geaerospace.com Les systèmes hybrides-électriques comblent les limitations actuelles d'autonomie, combinant des groupes turbogénérateurs avec des batteries pour réduire la consommation de carburant de 30 % sur des secteurs de 400 nm — une voie qui maintient les chaînes d'approvisionnement en turboréacteurs à double flux tout en faisant avancer l'électrification.

Par source d'énergie : l'innovation en matière de piles à combustible s'accélère malgré la domination du carburant conventionnel

Le carburant conventionnel représente encore 83,21 % du marché de l'aviation en 2024, mais les agendas de décarbonation à long terme orientent les capitaux vers les filières hydrogène et CAD. La propulsion par pile à combustible affiche le TCAC le plus élevé à 19,43 %, portée par la campagne d'essais en vol 2025 de ZeroAvia sur un Dornier 228 de 19 places rétrofité avec un groupe motopropulseur hydrogène-électrique de 600 kW.[4]ZeroAvia, "Accord sur les hubs hydrogène avec Airbus," zeroavia.com Les grands aéroports au Canada, en Allemagne et au Royaume-Uni évaluent désormais des hubs de production d'hydrogène qui co-localiseront des électrolyseurs avec la distribution côté piste, signalant une dynamique réglementaire pour l'entrée en service au milieu des années 2030 d'aéronefs hydrogène de 100 places.

Les options électriques à batteries ciblent les aéronefs régionaux de 9 à 30 places volant sur moins de 200 nm, des segments représentant 17 % des départs mondiaux mais seulement 4 % de la consommation de carburant, offrant une victoire précoce crédible en matière de décarbonation. En combinant des turbines à carburant liquide avec des batteries, les systèmes hybrides obtiennent une crédibilité en matière de certification en s'appuyant sur l'infrastructure existante tout en réalisant des économies de carburant à deux chiffres.

Par installation : le marché du rétrofit gagne en dynamique malgré la domination de l'installation en ligne

Les installations en ligne détenaient une part de 82,76 % en 2024, et leur part reste élevée car les ensembles avioniques et de groupe motopropulseur intégrés confèrent des garanties de performance et des avantages en matière de crédit-bail. La taille du marché de l'aviation pour les solutions de rétrofit progressera néanmoins de 54,3 milliards USD en 2025 à 85,1 milliards USD en 2030, soit un TCAC de 9,45 %, à mesure que les opérateurs poursuivent la densification des cabines, la connectivité en vol et les rétrofits de winglets qui s'amortissent en moins de cinq ans.

Les retards de livraison des monocouloirs rendent le rétrofit nécessaire, les compagnies aériennes prolongeant les baux sur des aéronefs de 10 à 15 ans. Les équipementiers de moteurs en profitent en vendant des kits de mise à niveau des performances qui réduisent la consommation de carburant de 2 à 3 %, et les spécialistes des intérieurs voient la demande augmenter pour des sièges fins qui libèrent une rangée supplémentaire dans les cabines plus anciennes. Les régulateurs soutiennent les voies de rétrofit en simplifiant les certificats de type supplémentaires, réduisant ainsi les temps d'immobilisation et les obstacles financiers.

Analyse géographique

La taille du marché de l'aviation en Amérique du Nord était de 134,8 milliards USD en 2025 et progressera à 175,3 milliards USD d'ici 2030 à un TCAC de 5,4 %. Les États-Unis génèrent l'essentiel de cette valeur, tirant parti de la reprise du B737 MAX, d'un carnet de commandes de défense en expansion pour l'avion d'entraînement T-7A, et des revenus du marché secondaire d'une flotte de 9 600 jets commerciaux immatriculés. Les pôles aérospatiaux du Canada au Québec et en Ontario diversifient la recherche en propulsion régionale, notamment dans le stockage de l'hydrogène et les essais de piles à combustible. Les zones de libre-échange du Mexique attirent des fournisseurs de rang 2 pour les faisceaux de câbles et les intérieurs, améliorant la résilience de la chaîne d'approvisionnement.

L'Asie-Pacifique ajoute 88,5 milliards USD de valeur incrémentale entre 2025 et 2030, reflétant la croissance la plus rapide parmi les grands blocs. L'Administration de l'aviation civile de Chine simplifie la validation des certificats de type pour le C919, tandis que l'Autorité des aéroports de l'Inde réserve 11,8 milliards USD à des développements en champ libre pour soulager la congestion métropolitaine. Le projet d'aéronef régional électrifié du Japon et le hub de CAD de l'Australie dans le Queensland élargissent encore l'empreinte du marché de l'aviation. Les compagnies régionales de l'ASEAN telles que la Thaïlande et le Vietnam pivotent vers des modèles axés sur le cargo dans un contexte de boom du commerce électronique, en utilisant des conversions passagers-cargo d'A321 pour desservir les corridors logistiques intra-asiatiques.

L'Europe maintient une trajectoire de croissance équilibrée à un TCAC de 6,1 %, soutenue par la montée en cadence de production d'Airbus à Hambourg et Toulouse qui soutient les extensions du programme de gros-porteurs A350. Le continent est également le premier à proposer un mandat contraignant de 2 % de CAD en 2025, montant à 70 % d'ici 2050, poussant les compagnies aériennes régionales à signer des accords d'achat à long terme. Les transporteurs à bas coûts d'Europe de l'Est agrandissent leurs flottes, encourageant les aéroports de second rang à investir dans de nouveaux tabliers et hangars de maintenance. L'Amérique du Sud rebondit alors que la pénétration des transporteurs à bas coûts dépasse 40 % des volumes passagers, avec des aéroports de Bogotá à Lima avançant 24,4 milliards USD dans des projets de modernisation qui débloquent des créneaux supplémentaires pour les aéronefs monocouloirs.

Le Moyen-Orient et l'Afrique ont contribué à une taille de marché de l'aviation combinée de 47,6 milliards USD en 2025, progressant à 70,2 milliards USD d'ici 2030. Les transporteurs du Golfe réinvestissent les bénéfices de la période pandémique dans des commandes d'A350 et de B777X, tandis que les transporteurs africains bénéficient du Marché unique du transport aérien africain, qui harmonise les accords bilatéraux. Airbus prévoit que la flotte commerciale africaine passera de 1 250 aéronefs en 2025 à 2 650 d'ici 2043, permettant la croissance de la connectivité sur les 20 routes intra-régionales les plus fréquentées du continent.

Paysage concurrentiel

Le marché de l'aviation est modérément consolidé : Boeing et Airbus commandent plus de 85 % du carnet de commandes des grands aéronefs commerciaux. Cependant, leur duopole est contesté par le monocouloir C919 de COMAC et le MC-21 d'Irkut. Les start-ups d'aéronefs électriques attirent des financements en capital-risque mais s'appuient sur des partenariats avec des équipementiers établis pour l'expertise en certification et l'échelle de production de masse. La résurgence des turbopropulseurs invite à la rivalité d'Embraer avec ses aéronefs hybrides conceptuels de 19 et 30 places qui promettent des réductions d'émissions de 50 %, pouvant remodeler les routes régionales.

Les mouvements stratégiques dominent 2024-2025 : la scission par Honeywell de son unité d'automatisation isole une activité aérospatiale pure de 15 milliards USD de chiffre d'affaires, prête à approfondir les capacités d'analyse logicielle pour la maintenance prédictive. Boeing consolide sa base de fournisseurs grâce à l'acquisition de Spirit AeroSystems pour stabiliser le flux des sections de fuselage, tandis que l'offre d'Airbus pour certains actifs de Spirit sécurise la capacité de nacelles composites. Les motoristes GE et Safran prolongent leur partenariat CFM à travers le démonstrateur à soufflante non carénée RISE, visant des économies de carburant de 20 % au début des années 2030.

Les acteurs de la mobilité aérienne urbaine forgent des alliances avec les compagnies aériennes — United signe des accords conditionnels pour jusqu'à 200 jets à aile mixte JetZero promettant 50 % d'économies de carburant sur les missions transcontinentales. La Federal Aviation Administration publie des critères de sustentation motorisée permettant aux aéronefs à décollage et atterrissage verticaux électriques d'opérer en service régulier, abaissant les obstacles réglementaires à l'entrée sur le marché. Les producteurs de carburant Neste et World Energy concluent des contrats d'approvisionnement en CAD sur plusieurs décennies avec les grandes compagnies aériennes, renforçant l'intégration verticale entre l'énergie et l'aviation.

Leaders du secteur de l'aviation

The Boeing Company

Airbus SE

Lockheed Martin Corporation

Embraer S.A.

Textron Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Embraer S.A. a obtenu un contrat de SkyWest Inc. pour 60 aéronefs E175, avec des droits d'achat pour 50 aéronefs supplémentaires. Les livraisons sont prévues à partir de 2027.

- Février 2025 : Embraer Executive Jets, une division d'Embraer S.A., a signé un accord d'achat avec Flexjet, un leader mondial du voyage en jet privé. L'accord comprend les modèles de jets d'affaires Praetor 600, Praetor 500 et Phenom 300E ainsi qu'un ensemble amélioré de services et de support. La commande ferme comprend 182 aéronefs avec des options pour 30 aéronefs supplémentaires, ce qui devrait presque doubler la taille de la flotte de Flexjet en cinq ans.

- Janvier 2025 : Textron Aviation Inc. a réalisé sa première vente internationale de sept aéronefs Beechcraft King Air 260 à des fins d'entraînement militaire multimoteur.

Portée du rapport mondial sur le marché de l'aviation

Le secteur de l'aviation englobe les ventes d'aéronefs à voilure fixe et à voilure tournante dans les segments de l'aviation commerciale, militaire et générale. Le rapport de marché offre une vue d'ensemble du trafic passagers aérien, des commandes et livraisons d'aéronefs, des variations des dépenses de défense, de l'introduction de nouvelles routes et des investissements des principaux pays dans le secteur de l'aviation.

Le rapport sectoriel sur l'aviation est segmenté par type en aviation commerciale, aviation militaire et aviation générale. L'aviation commerciale est ensuite segmentée en aéronefs passagers et avions-cargos. L'aviation militaire est ensuite segmentée en aéronefs de combat et aéronefs non combattants. L'aviation générale est ensuite segmentée en hélicoptères, aéronefs à pistons à voilure fixe, aéronefs turbopropulseurs et jets d'affaires. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'aviation dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aviation commerciale | Monocouloir |

| Gros-porteur | |

| Jets régionaux | |

| Aviation militaire | Combat |

| Transport | |

| Missions spéciales | |

| Hélicoptères | |

| Aviation générale | Jets d'affaires |

| Hélicoptères commerciaux | |

| Systèmes aériens sans pilote | Civil et commercial |

| Défense et gouvernement | |

| Mobilité aérienne avancée (MAA) | Aéronef à décollage et atterrissage verticaux électrique |

| Mobilité aérienne urbaine (MAU) |

| Turbopropulseur |

| Turboréacteur à double flux |

| Moteur à pistons |

| Turbomoteur |

| Turboréacteur |

| Hybride-électrique |

| Électrique |

| Carburant conventionnel |

| À base de CAD |

| Pile à combustible |

| Propulsion par batterie |

| Propulsion solaire |

| Installation en ligne |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Aviation commerciale | Monocouloir | |

| Gros-porteur | |||

| Jets régionaux | |||

| Aviation militaire | Combat | ||

| Transport | |||

| Missions spéciales | |||

| Hélicoptères | |||

| Aviation générale | Jets d'affaires | ||

| Hélicoptères commerciaux | |||

| Systèmes aériens sans pilote | Civil et commercial | ||

| Défense et gouvernement | |||

| Mobilité aérienne avancée (MAA) | Aéronef à décollage et atterrissage verticaux électrique | ||

| Mobilité aérienne urbaine (MAU) | |||

| Par technologie de propulsion | Turbopropulseur | ||

| Turboréacteur à double flux | |||

| Moteur à pistons | |||

| Turbomoteur | |||

| Turboréacteur | |||

| Hybride-électrique | |||

| Électrique | |||

| Par source d'énergie | Carburant conventionnel | ||

| À base de CAD | |||

| Pile à combustible | |||

| Propulsion par batterie | |||

| Propulsion solaire | |||

| Par installation | Installation en ligne | ||

| Rétrofit | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'aviation ?

Le marché de l'aviation est évalué à 358,85 milliards USD en 2025 et atteindra 524,14 milliards USD d'ici 2030, reflétant un TCAC de 7,87 %.

Quel segment connaît la croissance la plus rapide au sein du marché de l'aviation ?

La mobilité aérienne avancée mène la croissance avec un TCAC de 18,90 % jusqu'en 2030, à mesure que les villes adoptent les réseaux de taxis aériens urbains.

Quelle est la part de l'Amérique du Nord dans le marché de l'aviation ?

L'Amérique du Nord détenait 37,58 % de la part du marché de l'aviation en 2024, reflétant sa solide base de fabrication aérospatiale.

Quelle technologie de propulsion gagne le plus de terrain ?

La propulsion électrique progresse à un TCAC de 15,76 %, soutenue par des démonstrateurs hybrides-électriques et des plateformes de mobilité aérienne urbaine.

Pourquoi l'adoption des piles à combustible croît-elle malgré la domination du carburant conventionnel ?

Les systèmes à pile à combustible à hydrogène affichent un TCAC de 19,43 % car les mandats d'émissions zéro et les investissements dans les infrastructures convergent pour permettre des aéronefs hydrogène à moyenne portée d'ici le milieu des années 2030.

Comment les défis de la chaîne d'approvisionnement affectent-ils les livraisons d'aéronefs ?

Les pénuries persistantes de pièces moulées, de composites et d'électronique ont prolongé les délais de livraison jusqu'à 18 mois, incitant les compagnies aériennes à prolonger les baux et à poursuivre des mises à niveau par rétrofit.

Dernière mise à jour de la page le: