Taille et part du marché des informations maritimes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

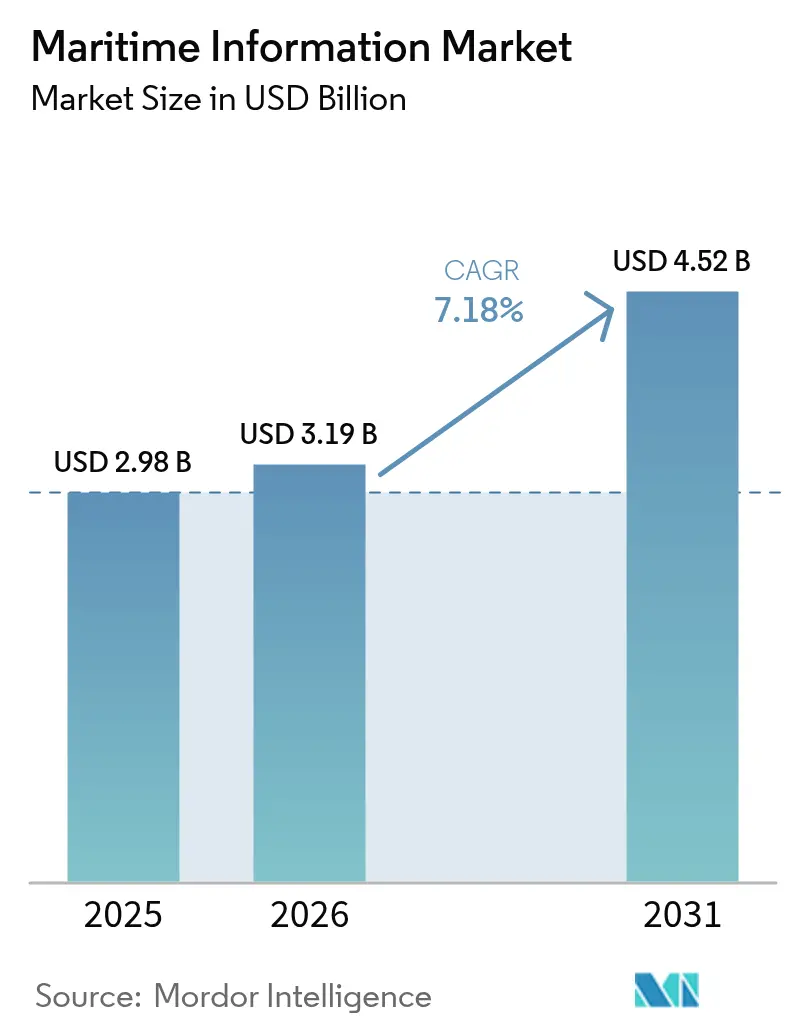

| Taille du Marché (2026) | 3.19 Milliards de dollars |

| Taille du Marché (2031) | 4.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des informations maritimes par Mordor Intelligence

La taille du marché des informations maritimes en 2026 est estimée à 3,19 milliards USD, en progression par rapport à la valeur 2025 de 2,98 milliards USD, avec des projections pour 2031 établies à 4,52 milliards USD, progressant à un TCAC de 7,18 % sur la période 2026-2031. Cette expansion souligne à quel point l'accélération des mandats réglementaires, la baisse des coûts de collecte de données satellitaires et la connectivité cloud omniprésente remodèlent le marché des informations maritimes. La numérisation généralisée des opérations portuaires, l'augmentation des obligations de conformité liées au climat et les progrès continus de l'intelligence artificielle ont créé un environnement fertile permettant aux armateurs, aux assureurs et aux gouvernements d'intégrer la prise de décision fondée sur les données dans leurs opérations quotidiennes. L'intensité concurrentielle s'accentue alors que les grands groupes de défense traditionnels et les fournisseurs spécialisés en analytique s'efforcent d'intégrer le suivi des navires à faible latence, la maintenance prédictive et les fonctionnalités de reporting carbone sur des plateformes cloud unifiées. Le marché des informations maritimes attire également de nouveaux entrants issus de l'écosystème des petits satellites, dont les constellations fournissent des informations multi-sources quasi en temps réel à des prix en baisse.

Principaux enseignements du rapport

- Par application, les systèmes d'identification automatique ont dominé avec une part de marché des informations maritimes de 37,54 % en 2025, tandis que l'analyse météorologique maritime a affiché le TCAC le plus rapide à 7,52 % jusqu'en 2031.

- Par utilisateur final, le gouvernement et la défense ont représenté 44,55 % des revenus 2025, mais les assureurs et gestionnaires des risques progressent à un TCAC de 7,93 % jusqu'en 2031.

- Par déploiement, les déploiements cloud ont capté 62,11 % des dépenses 2025 et maintiendront leur leadership avec un TCAC de 7,36 % jusqu'en 2031.

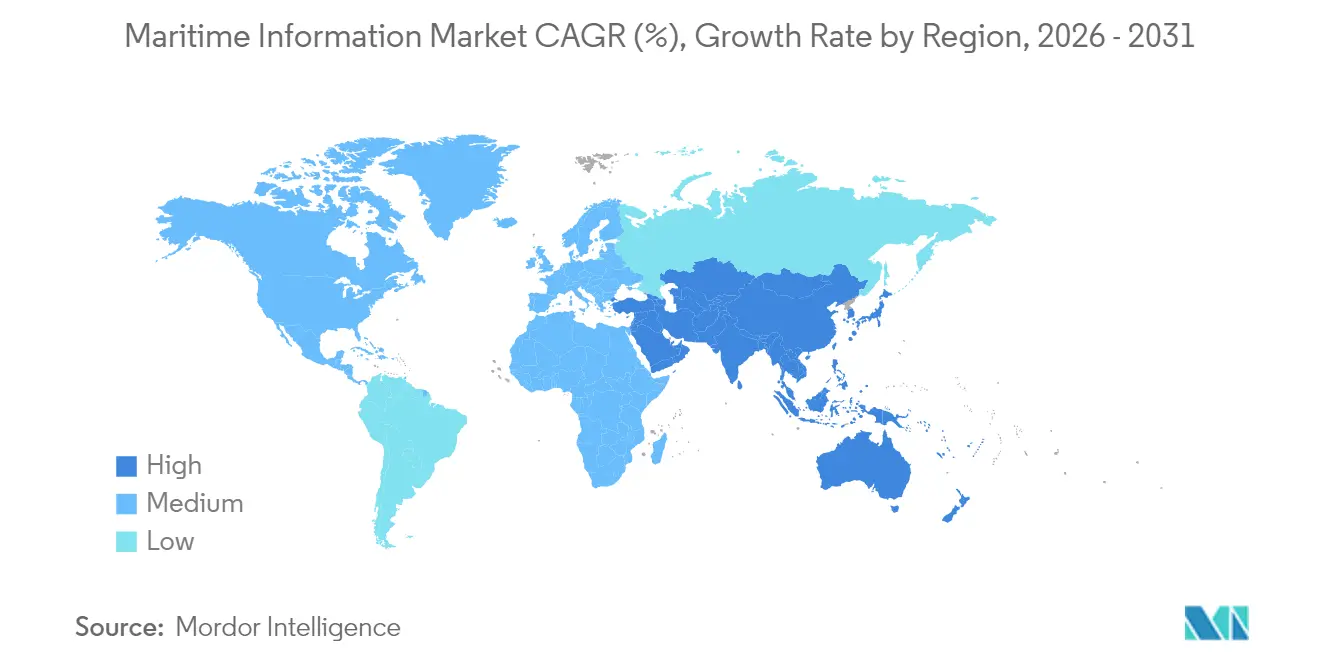

- Par géographie, l'Europe a représenté 28,61 % des revenus 2025 ; la région Asie-Pacifique devrait se développer à un TCAC de 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des informations maritimes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des mandats de sensibilisation au domaine maritime | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Numérisation croissante de la logistique portuaire | +1.1% | Mondial, concentré dans les grands hubs portuaires | Court terme (≤ 2 ans) |

| Baisse du coût des charges utiles AIS embarquées sur de petits satellites | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Adoption généralisée de l'analytique basée sur le cloud | +1.0% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Exigence de notation du risque climatique par les assureurs | +0.8% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations de taxation des voyages basées sur les émissions de CO₂ | +1.3% | Europe actuellement, portée mondiale d'ici 2026 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des mandats de sensibilisation au domaine maritime

Les gouvernements élargissent leurs investissements dans la surveillance multicouche pour protéger les voies navigables stratégiques, stimulant de nouvelles dépenses sur l'ensemble du marché des informations maritimes.[1]Administration maritime des États-Unis, "Sensibilisation au domaine maritime," maritime.dot.govL'accent mis par l'Administration maritime des États-Unis sur une navigation résiliente se reflète dans les programmes de surveillance coordonnés de l'OTAN qui agrègent les flux AIS, radar et optiques. L'Organisation maritime internationale impose des contrôles des risques cybernétiques pour tous les navires immatriculés, relevant ainsi les standards technologiques de base à l'échelle de l'ensemble des flottes. Ces mandats élargissent collectivement les budgets d'acquisition pour les solutions qui combinent l'apprentissage automatique et la fusion de capteurs afin d'identifier les navires furtifs et de détecter les signaux falsifiés. Les fournisseurs capables de proposer des plateformes souveraines hébergées et prêtes pour l'intelligence artificielle prennent de l'avance dans les appels d'offres, renforçant ainsi la trajectoire de croissance du marché des informations maritimes.

Numérisation croissante de la logistique portuaire

Les initiatives de ports intelligents à Singapour, Rotterdam et Hambourg démontrent que les plateformes de données intégrées peuvent réduire les temps de rotation de 15 % en synchronisant l'arrivée des navires, le déploiement des grues et les mouvements de camions.[2]TBA Group, "Systèmes de gestion des terminaux," tbagroup.com Les systèmes de gestion des terminaux s'étendent désormais au-delà des portes de la zone de stockage, se connectant aux flux AIS embarqués, aux déclarations douanières et aux flux météorologiques en temps réel. Les perturbations liées à la COVID-19 ont mis en évidence la vulnérabilité des processus papier, contraignant les autorités portuaires à adopter des tableaux de bord cloud pour coordonner à distance. Les gains d'efficacité et les avantages en matière de réduction des émissions de carbone qui en résultent génèrent un retour sur investissement solide, encourageant même les ports de second rang à rejoindre la vague numérique. En conséquence, la demande de solutions d'informations maritimes unifiées s'étend bien au-delà des grands hubs de transbordement, ancrant la croissance du marché des informations maritimes.

Adoption généralisée de l'analytique maritime basée sur le cloud

Plus de 70 % des contrats de logiciels maritimes conclus en 2024 spécifiaient une livraison sous forme de Logiciel en tant que Service, soulignant le pivot du marché des informations maritimes vers le cloud.[3]TAINA Technology, "Déploiements sur site ou SaaS – Tendances et comment choisir," taina.tech Les opérateurs de flotte préfèrent le cloud car les mises à jour automatiques éliminent les installations de logiciels en cale sèche, tandis que le calcul élastique permet un routage météorologique haute résolution qui était autrefois prohibitif en termes de coûts. Les fournisseurs hyperscale regroupent des boîtes à outils d'intelligence artificielle, permettant aux développeurs de déployer des algorithmes prédictifs d'encrassement de coque ou d'optimisation de la consommation de carburant en quelques semaines plutôt qu'en quelques mois. Le cloud sous-tend également les opérations à distance, une capacité essentielle pendant les restrictions de voyage liées à la pandémie. Compte tenu de la part de revenus de 62,78 % déjà atteinte en 2024, les plateformes cloud restent le moteur central propulsant le marché des informations maritimes.

Réglementations de taxation des voyages basées sur les émissions de CO₂

Le système d'échange de quotas d'émissions de l'UE a intégré le transport maritime en 2024, et l'Organisation maritime internationale appliquera des critères universels d'intensité carbone à partir de 2026. Les exploitants de navires ont désormais besoin de données granulaires sur les émissions pour éviter des pénalités, les incitant à installer des capteurs qui transmettent en continu les données de carburant, de couple moteur et de position AIS vers des tableaux de bord auditables. Les fournisseurs disposant de modules d'émissions élargissent leurs niveaux d'abonnement, tandis que les assureurs intègrent les scores d'empreinte carbone dans leurs modèles de prime. Ces règles ancrent des exigences de données à long terme, assurant une expansion soutenue du marché des informations maritimes à mesure que les exploitants s'efforcent d'obtenir des outils de reporting en temps réel conformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'intégration des systèmes informatiques des flottes existantes | -0.7% | Mondial, particulièrement aigu pour les flottes plus anciennes | Moyen terme (2 à 4 ans) |

| Latence des données sur les voies maritimes congestionnées | -0.4% | Couloirs à fort trafic | Court terme (≤ 2 ans) |

| Incidents de brouillage et d'usurpation de signal GNSS | -0.6% | Points chauds régionaux, en expansion mondiale | Court terme (≤ 2 ans) |

| Pénurie de talents en cybersécurité maritime | -0.5% | Mondial, sévère dans les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'intégration des systèmes informatiques des flottes existantes

Les navires plus anciens sont équipés de consoles de passerelle disparates, de moniteurs de moteur analogiques et de terminaux VSAT de première génération. La conversion de ces navires pour leur permettre de transmettre des données télémétriques structurées vers des tableaux de bord cloud peut coûter plus de 100 000 USD par coque et doit généralement s'effectuer pendant des fenêtres de cale sèche étroites, créant des goulots d'étranglement dans la planification. Les petits armateurs manquent souvent de personnel technique et dépendent fortement d'intégrateurs externes, allongeant les délais de retour sur investissement. Le mélange hétérogène de protocoles de fournisseurs complique davantage les mises à niveau et dissuade les flottes de taille réduite d'une numérisation immédiate, tempérant l'expansion à court terme du marché des informations maritimes.

Incidents de brouillage et d'usurpation de signal GNSS

L'Association internationale des aides à la navigation maritime et des autorités de phare a enregistré une forte augmentation des incidents d'usurpation dans les régions touchées par des conflits en 2024.[5]Association internationale des aides à la navigation maritime et des autorités de phare, "Vulnérabilités GNSS et navigation maritime," iala-aism.org Les faux flux de position perturbent l'intégrité de l'AIS et sapent la confiance que les assureurs et les régulateurs accordent au suivi en temps réel. Les exploitants ont commencé à installer des systèmes de sauvegarde inertiels et des récepteurs multi-constellations, mais ces équipements augmentent les dépenses en capital et ne neutralisent pas entièrement les attaques sophistiquées. L'incertitude persistante quant à la qualité du signal rend certains petits transporteurs réticents à investir dans des outils de routage entièrement automatisés, exerçant un frein mesurable sur l'adoption du marché des informations maritimes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : suprématie de l'AIS face à la dynamique de l'analyse météorologique maritime

Les systèmes d'identification automatique ont conservé une part de marché dominante de 37,54 % du marché des informations maritimes en 2025, soutenue par les mandats de sauvegarde de la vie en mer et l'application par les États du port. Cette part équivalait à une taille du marché des informations maritimes de 1,12 milliard USD, couvrant le suivi des navires, l'évitement des collisions et la gestion du trafic. Les fournisseurs de systèmes d'identification automatique superposent désormais des analyses comportementales qui signalent les changements de cap suspects ou les anomalies de vitesse, ajoutant une valeur d'intelligence sans remplacement des transpondeurs.

L'analyse météorologique maritime s'accélère avec un TCAC de 7,52 % jusqu'en 2031, à mesure que les affréteurs et les assureurs quantifient l'exposition climatique en utilisant des prévisions fines d'état de la mer, de vent et de houle. Les exploitants réduisent les soutes en reroutant autour des conditions défavorables, tandis que les souscripteurs alimentent les modèles de probabilité de perte avec des données de transit ajustées aux conditions météorologiques. Les services radar à synthèse d'ouverture gagnent du terrain pour la détection des navires furtifs dans les zones de pêche illégale, complétant les flux AIS. La fusion croissante de l'imagerie satellitaire, des journaux de bord portuaires et des manifestes de fret élargit les fonctionnalités, garantissant que le renseignement fondé sur la météorologie restera un levier de croissance essentiel pour le marché des informations maritimes.

Par utilisateur final : solidité de la défense face au dynamisme de l'assurance

Les organisations gouvernementales et de défense représentaient 44,55 % des revenus 2025, soit une taille du marché des informations maritimes de 1,33 milliard USD, ancrée par la surveillance côtière et la protection des infrastructures critiques. Les clients souverains exigent des liaisons chiffrées, un hébergement national des données et des centres de fusion de capteurs dédiés qui recoupent les entrées radar, sonar et AIS.

Les assureurs et gestionnaires des risques, bien que représentant un segment plus modeste, se développent à un TCAC de 7,93 % jusqu'en 2031. Des plateformes telles que Breeze et Insurwave intègrent les positions AIS, la télémétrie des machines et les indicateurs de congestion portuaire pour permettre des ajustements de prime en temps réel. À mesure que les modèles prédictifs mûrissent, les souscripteurs utilisent la notation basée sur l'état pour anticiper les pannes de machines, faisant passer l'accent de l'indemnisation des sinistres à la prévention des sinistres. Les compagnies maritimes commerciales et les opérateurs d'énergie offshore approfondissent également leurs dépenses numériques pour satisfaire aux exigences en matière d'émissions et protéger les actifs offshore, renforçant collectivement l'étendue à long terme du marché des informations maritimes.

Par déploiement : suprématie du cloud désormais structurelle

Les offres hébergées sur le cloud ont capté 62,11 % des revenus 2025, consolidant la première position au sein du marché des informations maritimes. Ce total équivaut à une taille du marché des informations maritimes de 1,85 milliard USD et devrait progresser à un TCAC de 7,36 % à mesure que les opérateurs de flotte migrent les charges de travail analytiques hors des serveurs embarqués. Les économies d'échelle du cloud réduisent le coût total de possession, et les architectures de services partagés accélèrent le déploiement continu de l'optimisation des routes pilotée par l'intelligence artificielle, des tableaux de bord d'émissions et des mises à jour réglementaires.

Les déploiements sur site séduisent encore les marines et les agences de renseignement qui exigent un fonctionnement en mode air gap ou une stricte conformité en matière de souveraineté des données, mais leur part des nouveaux contrats se réduit. Les conceptions hybrides — calcul en périphérie à bord du navire alimentant des hubs cloud régionaux — émergent comme un compromis, mais la préférence globale pour le Logiciel en tant que Service pur se solidifie, maintenant le centre de gravité du marché des informations maritimes fermement dans le cloud.

Analyse géographique

L'Europe a généré 28,61 % des revenus 2025, soit 853 millions USD de taille du marché des informations maritimes, et maintient son leadership grâce à des réglementations strictes de l'UE en matière d'émissions et à une numérisation avancée des ports. Rotterdam et Hambourg déploient des systèmes intégrés de gestion des arrivées qui réduisent les temps d'attente et diminuent les émissions, tandis que les fournisseurs nordiques sont pionniers dans la fusion radar-AIS chiffrée pour les utilisateurs civils et militaires. Le reporting carbone dans le cadre du système d'échange de quotas d'émissions de l'UE maintient les dépenses de données à un niveau élevé, et les autorités portuaires s'appuient sur des jumeaux numériques pour la planification des postes à quai et des zones de stockage.

La région Asie-Pacifique est en passe d'atteindre un TCAC de 7,86 % jusqu'en 2031, représentant la plus forte expansion régionale du marché des informations maritimes. Les programmes de modernisation des ports en Chine, à Singapour et en Inde ancrent la demande, et les infrastructures de la Route et Ceinture étendent les réseaux de surveillance à travers l'océan Indien et le Pacifique Sud. Les flottes de pêche hauturière de la région ont besoin d'un suivi permanent pour lutter contre les captures illicites, non déclarées et non réglementées, tandis que le Japon et la Corée du Sud investissent dans des logiciels de navigation autonome et des modules d'intelligence artificielle en périphérie. Ces moteurs qui se recoupent assurent le statut à long terme de l'Asie-Pacifique comme la géographie la plus dynamique du marché des informations maritimes.

L'Amérique du Nord bénéficie de lourdes dépenses des garde-côtes en aides à la navigation cybersécurisées et en surveillance des routes arctiques. Les entrepreneurs de défense basés aux États-Unis exportent des suites intégrées de commandement et de contrôle qui couplent les flux AIS, radar et optiques, tandis que les autorités canadiennes déploient des systèmes d'identification automatique satellitaires pour la couverture polaire. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud offrent des opportunités plus modestes mais croissantes liées aux expansions portuaires dans le Golfe et aux projets d'énergie offshore du Brésil. Dans leur ensemble, la mosaïque géographique fournit des piliers de croissance équilibrés pour le marché des informations maritimes.

Paysage réglementaire

Les plateformes d'information maritime sont de plus en plus façonnées par la cybersécurité, le reporting des émissions et les cadres d'autonomie qui favorisent une capture, une conservation et une auditabilité normalisées des données au sein des flux de travail navire-terre. Aux États-Unis, la Coast Guard a finalisé sa règle relative à la cybersécurité dans le système de transport maritime, avec une date d'entrée en vigueur en 2025, obligeant les entités réglementées à mettre en place des plans de cybersécurité, à désigner des responsables et à aligner les obligations de signalement des incidents et de formation (avec un jalon de formation en janvier 2026). Parallèlement, les normes de classification et techniques se durcissent, notamment les directives du Korean Register sur la résilience cybernétique (2025) et les exigences de résilience cybernétique de l'IACS (UR E26/UR E27) applicables aux contrats de constructions neuves à partir de janvier 2026, ce qui relève les exigences de base pour les systèmes embarqués alimentant les services de données maritimes.

Sur les questions d'autonomie et de dématérialisation des formalités portuaires, l'Organisation maritime internationale a publié le premier Code international de sécurité pour les navires de surface autonomes (MASS Code), instrument non contraignant entrant en vigueur le 1er juillet 2026, établissant une référence mondiale pour la gestion de la sécurité, les opérations à distance et l'assurance de l'information pour les navires autonomes ou télécommandés. La Commission européenne a également lancé en mars 2026 des stratégies industrielles pour le secteur du transport par voie d'eau, mettant l'accent sur la transition numérique et la sécurité des infrastructures maritimes et portuaires, renforçant la demande d'options d'hébergement cloud fiables et souveraines pour les utilisateurs sensibles, ainsi que d'échange de données interopérable entre ports et flottes.

Analyse de la chaîne de valeur

La chaîne de valeur de l'information maritime commence par la génération et la capture de données, incluant les transpondeurs embarqués (AIS), les récepteurs GNSS, les capteurs moteur et carburant, les systèmes de passerelle, les événements d'escale et de terminal portuaires, ainsi que la connectivité satellitaire et terrestre qui rapatrie la télémétrie vers la terre. L'agrégation des données s'effectue ensuite via les opérateurs satellitaires, les fournisseurs de services de connectivité et les entreprises spécialisées de données maritimes qui normalisent les flux multi-sources avant que les fournisseurs d'analytique n'appliquent des modèles d'IA pour l'identification et le suivi des navires, le routage météorologique, la notation des risques, le reporting des émissions et l'intelligence portuaire et terminal. La distribution passe de plus en plus par les places de marché cloud et la livraison SaaS auprès des utilisateurs finaux tels que les gouvernements et la défense, les compagnies maritimes, les opérateurs offshore et les gestionnaires d'assurance et de risques, les intégrateurs de systèmes et les fournisseurs de services managés faisant le pont entre l'informatique embarquée héritée et les API modernes.

Les organismes d'interopérabilité et de normalisation jouent un rôle d'habilitateur en aval, car des schémas fragmentés et des transmissions incohérentes peuvent augmenter la latence et les coûts de réconciliation dans les corridors congestionnés et les communautés portuaires complexes. L'activité de normalisation se manifeste par l'adhésion de DNV au programme de partenariat de la Digital Container Shipping Association (DCSA) en juin 2026, reliant la plateforme Veracity de DNV aux efforts visant à aligner l'échange de données entre les parties prenantes du transport de conteneurs. La connectivité en amont évolue également vers des architectures multi-orbitales, les flottes recherchant des données plus en temps réel et conformes, comme l'accord de flotte complète conclu en juillet 2026 par Hapag-Lloyd pour déployer Inmarsat Maritime NexusWave, combinant les liaisons Ka-band, LEO, LTE et L-band, ce qui soutient la couche de transport pour l'analytique cloud, les jumeaux numériques et les flux de reporting continu.

Paysage concurrentiel

Le marché des informations maritimes est modérément fragmenté, avec des empreintes qui se recoupent entre les grands groupes de défense, les fournisseurs spécialisés de données et les opérateurs de satellites. Saab, Thales et Northrop Grumman s'appuient sur des décennies d'expertise en radar et en guerre électronique pour servir des clients de sécurité nationale exigeant une surveillance de bout en bout et une analyse des menaces. Les fournisseurs analytiques spécialisés tels que Windward, exactEarth et MarineTraffic se concentrent sur le transport maritime commercial, l'optimisation portuaire et l'assurance, se différenciant par des architectures cloud agiles et des modèles d'apprentissage automatique propriétaires.

L'acquisition en avril 2025 de la division AIS d'ORBCOMM par S & P Global illustre une stratégie d'intégration verticale conçue pour contrôler à la fois les données brutes et les couches analytiques qui les monétisent. Des opérateurs de CubeSats à faible coût comme Spire Global démocratisent le suivi mondial, exerçant une pression sur les prix des réseaux satellitaires historiques tout en ouvrant la voie à de nouvelles applications telles que la détection à grande échelle des navires furtifs. Les alliances intersectorielles associent des fournisseurs de données à des spécialistes de l'intelligence artificielle ; le partenariat de Windward avec Dataminr fusionne les flux maritimes avec les alertes géopolitiques, produisant un renseignement des risques plus riche.

Les acteurs du marché regroupent de plus en plus la cybersécurité, l'analytique des émissions et les modules de risque de chaîne d'approvisionnement dans des tableaux de bord unifiés, se positionnant comme des guichets uniques. À mesure que les acheteurs privilégient des plateformes combinant la fusion de capteurs, le reporting de conformité et la prise de décision prédictive, les fournisseurs de niche plus petits doivent soit se spécialiser profondément, soit rejoindre des consortiums. La consolidation devrait s'intensifier, mais la longue traîne des prestataires de services régionaux et des nouveaux entrants satellites émergents garantit que le marché des informations maritimes conserve sa tension concurrentielle.

Leaders du secteur des informations maritimes

Windward Limited

SAAB Group

Thales Group

ORBCOMM Inc.

Spire Global

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La numérisation motivée par la conformité élargit le périmètre adressable pour des services de données maritimes normalisés et sécurisés à travers les ports, les flottes et les systèmes nationaux de guichet unique. Un catalyseur spécifique est l'approbation en mars 2026, par le Comité de facilitation de l'OMI (FAL 50), de la stratégie de l'OMI sur la numérisation maritime, aux côtés de projets d'amendements faisant progresser des mesures de cybersécurité obligatoires pour les guichets uniques maritimes (soumission pour adoption au FAL 51 en 2027). Cela crée une opportunité pour les fournisseurs d'intégrer la gouvernance des données interopérable, les contrôles d'identité et d'accès, ainsi que le reporting prêt pour l'audit dans des plateformes cloud reliant les jeux de données portuaires, douaniers et de navires, sans intégration sur mesure pour chaque corridor.

Les opérateurs de ports et de flottes manifestent également une intention d'achat pour des couches opérationnelles pilotées par l'IA, créant des opportunités à court terme dans l'intelligence des terminaux, la prévision d'heure d'arrivée estimée, la surveillance des perturbations et la validation automatisée des documents et de la conformité. En juin 2026, les activités d'Adani Ports à Vizhinjam ont inclus le déploiement de grues à conteneurs automatisées avec ABB et un accord avec Kaleris pour déployer un système d'exploitation de terminal augmenté par l'IA sur 15 terminaux à conteneurs. En juillet 2026, Mitsui O.S.K. Lines a mis en service une plateforme d'exploitation alimentée par l'IA, développée avec IBM Japan, pour centraliser les données de navigation, météorologiques et géopolitiques pour son centre de soutien aux opérations de sécurité. À mesure que les volumes de données augmentent et que les risques d'usurpation et cybernétiques persistent, les plateformes qui fusionnent l'AIS avec la surveillance spatiale, les données d'événements portuaires et une connectivité sécurisée (y compris les environnements satellitaires multi-orbitaux et la 5G privée) disposent d'une voie de commercialisation claire à travers des modules groupés de risque, de conformité et d'efficacité vendus aux compagnies maritimes, aux ports et aux assureurs.

Développements récents du secteur

- Juillet 2026 : Thales a signé un accord contraignant pour acquérir une participation de 35,51 % dans Exail Technologies auprès de la famille Gorgé et a présenté des plans pour une offre publique visant la pleine propriété. Cette opération renforce la position de Thales dans la robotique maritime, la navigation et les systèmes sous-marins qui alimentent une connaissance maritime de plus haute fidélité et des services de données pilotés par capteurs.

- Avril 2026 : Windward s'est associé à Vantor pour intégrer le système de surveillance persistante spatiale Sentry à la plateforme Windward Maritime AI, élargissant la couverture pour détecter les navires furtifs et les comportements anormaux. Cette intégration souligne le glissement du marché vers des piles de renseignement multi-sources combinant surveillance satellitaire et analytique par IA pour améliorer la fiabilité au-delà du suivi AIS uniquement.

- Avril 2025 : S & P Global a finalisé l'acquisition de l'activité AIS d'ORBCOMM, élargissant la couverture de suivi des navires et renforçant le contrôle sur les entrées de données critiques pour l'analytique. L'intégration verticale au niveau de la couche de données accroît la pression concurrentielle sur les fournisseurs d'analytique pure play dépendant de flux de suivi tiers pour une portée mondiale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les plateformes, logiciels et services de données qui collectent, traitent et livrent des données maritimes exploitables pour le suivi des navires, la sécurité, la sûreté, la météo, et l'aide à la décision pour les ports ou terminaux, auprès des utilisateurs commerciaux et publics.

Exclusions du périmètre : Nous excluons les ventes de matériel maritime lorsqu'elles sont réalisées en tant qu'équipement autonome sans service d'information payant, et nous excluons également la connectivité télécom générique qui ne fournit pas de données ou d'analytique maritimes.

Aperçu de la segmentation

- Par application

- Systèmes d'identification automatique

- Radar à synthèse d'ouverture

- Identification et suivi des navires

- Imagerie satellitaire

- Analyse météorologique maritime

- Renseignement portuaire et terminal

- Par utilisateur final

- Gouvernement et défense

- Compagnies maritimes commerciales

- Opérateurs d'énergie offshore

- Assureurs et gestionnaires des risques

- Par déploiement

- Basé sur le cloud

- Sur site

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par une cartographie de base du secteur afin d'ancrer les données du modèle dans une activité maritime réelle, et non uniquement dans les discours des fournisseurs. Par exemple, nous nous sommes appuyés sur des sources publiques telles que les publications de l'OMI, les documents de l'IALA relatifs à l'AIS et à la navigation électronique, les publications des garde-côtes nationaux et des administrations maritimes, ainsi que les statistiques des autorités portuaires pour comprendre l'intensité du trafic et les moteurs de conformité.

Pour traduire l'activité en signaux de dépenses, nous avons également examiné les flux commerciaux UN Comtrade pour les systèmes pertinents, les bases de données réglementaires et d'incidents de sécurité disponibles, ainsi que des revues à comité de lecture sur l'AIS, le SAR et les applications de surveillance maritime. Les documents d'entreprise, les présentations aux investisseurs, la couverture presse et un abonnement payant pour les données financières d'entreprise et les bases de données de brevets nous ont aidés à vérifier l'orientation des produits et la direction de la R&D. Ces sources sont uniquement illustratives, et de nombreux autres documents et jeux de données publics ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens d'experts et des enquêtes structurées auprès de fournisseurs de solutions, de distributeurs de données, d'opérateurs maritimes et offshore, et d'utilisateurs du secteur public qui se procurent des informations maritimes pour la surveillance et la sécurité. Pour ce marché mondial, les données ont été équilibrées entre l'APAC, l'EMEA et les Amériques, afin de pouvoir confirmer le calendrier d'adoption, le comportement d'abonnement récurrent et les hypothèses de tarification au niveau applicatif sans surpondérer une région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 39 % | Dirigeants (CXO) : 19 % | APAC : 47 % |

| Mid tier : 42 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 35 % |

| Petits acteurs : 19 % | Managers : 56 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement est principalement construit selon une approche descendante et ascendante, où l'activité maritime et les besoins de conformité sont traduits en un bassin de demande adressable, puis filtrés selon l'adoption et l'intensité des dépenses par application. En pratique, nous utilisons des indicateurs tels que les volumes de trafic maritime, les besoins de couverture pour la surveillance côtière et en mer ouverte, l'adoption des flux de données AIS et satellitaires, les tendances des escales portuaires, et la fréquence des mandats de sécurité et de sûreté déclenchant les achats.

Ces signaux de demande sont ensuite convertis en valeur à l'aide d'un ensemble clair d'hypothèses sur la tarification des abonnements, la durée des contrats, et le mix entre information en temps réel, jeux de données historiques et analytique. Pour maintenir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des points de prix échantillonnés, des vérifications de canaux auprès d'intégrateurs, et une consolidation des déclarations de revenus pour un ensemble limité de fournisseurs visibles, les écarts étant traités par des fourchettes prudentes lorsque les déclarations sont incomplètes.

Pour les prévisions, une analyse de scénarios est utilisée afin que les trajectoires attendue, prudente et d'adoption plus rapide puissent être testées face à des variables telles que la croissance du commerce, l'activité offshore, la disponibilité de la capacité satellitaire et les cycles budgétaires du secteur public. Lorsque le modèle est soumis à ces facteurs, la prévision finale est ensuite alignée sur ce que les experts du secteur décrivent comme un comportement d'adoption et de renouvellement plausible au cours des prochaines années.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que les tendances régionales de mouvement des navires, l'activité d'appels d'offres visible, et les évolutions des programmes de sécurité publique et de surveillance, afin que les taux de croissance atypiques puissent être remis en question rapidement. Si une région ou une application présente un saut inhabituel, nous réexaminons les hypothèses sous-jacentes en matière de tarification, de calendrier contractuel et d'adoption, et nous recontactons certains répondants lorsqu'un écart spécifique persiste.

Avant validation finale, le modèle passe par une revue en plusieurs étapes où les calculs sont revérifiés, les évolutions d'une année sur l'autre sont comparées aux événements de marché connus, et les conversions de devises sont validées selon un calendrier cohérent. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, suivies d'une dernière relecture avant livraison afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché de l'information maritime de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'information maritime peuvent paraître très différentes, car les entreprises ne comptabilisent pas toujours les mêmes flux de revenus, et elles choisissent également des années de référence et des fenêtres de prévision différentes. Les écarts proviennent généralement de la manière dont l'AIS, le SAR, l'imagerie satellitaire, l'analytique météorologique et l'intelligence portuaire sont regroupés, et du fait que les chiffres représentent des services de données récurrents, des projets ponctuels, ou les deux.

Certaines estimations externes semblent intégrer des revenus numériques ou matériels maritimes plus larges, ou supposent une expansion des prix plus rapide sans vérifier les schémas de renouvellement. Certaines estimations intègrent des revenus adjacents liés à l'électronique marine et à la connectivité, ce qui fait grimper rapidement le total. Pour Mordor Intelligence, seuls les services et plateformes d'information maritime payants sont comptabilisés, lorsque la valeur est directement liée à la livraison de données et à l'analytique (hors équipement autonome).

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,19 milliards USD (2026) | |

| Éditeur Sectoriel A | 2,30 milliards USD (2025) | Utilise une année de référence antérieure et une fenêtre de prévision plus longue, et le périmètre se rapproche du suivi de base des navires et des services liés à l'AIS, ce qui peut sous-estimer l'intelligence portuaire et des cas d'usage analytiques plus larges. |

| Cabinet de Conseil International B | 3,60 milliards USD (2024) | S'ancre sur une base 2024 plus large et applique une trajectoire de croissance plus élevée qui peut inclure des dépenses numériques maritimes adjacentes et des revenus de solutions groupées, ce qui peut inflater la part liée uniquement à l'information si les frontières de service ne sont pas séparées. |

L'écart observé dans le tableau s'explique principalement par le choix de l'année de référence et par la rigueur avec laquelle les services d'information sont séparés des dépenses technologiques maritimes adjacentes. Lorsque le modèle est rattaché à des signaux d'activité observables puis validé par des vérifications répétées sur la tarification et l'adoption, le résultat reste traçable jusqu'aux données d'entrée, qui peuvent être révisées et actualisées à mesure que les conditions du marché évoluent.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des informations maritimes en 2026 ?

Le marché s'établit à 3,19 milliards USD en 2026, reflétant la numérisation accélérée du secteur.

À quelle vitesse le secteur devrait-il croître jusqu'en 2031 ?

Le marché des informations maritimes devrait afficher un TCAC de 7,18 %, atteignant 4,52 milliards USD d'ici 2031.

Quelle région est en tête des dépenses aujourd'hui ?

L'Europe est en tête avec 28,61 % des revenus 2025, ancrée par des initiatives strictes en matière d'émissions et de numérisation des ports.

Quel segment se développe le plus rapidement ?

L'analyse météorologique maritime progresse à un TCAC de 7,52 % à mesure que les assureurs et les exploitants intègrent la notation du risque climatique.

Pourquoi les déploiements cloud sont-ils dominants ?

Les offres cloud combinent évolutivité, coûts initiaux réduits et boîtes à outils d'intelligence artificielle intégrées, captant 62,11 % des dépenses 2025.

Quel est le principal frein à une adoption plus large ?

Les coûts élevés de retrofitting des systèmes informatiques des flottes existantes exercent un frein de -0,7 % sur le TCAC, les navires plus anciens nécessitant des mises à niveau matérielles coûteuses.

Dernière mise à jour de la page le: