Taille et part du marché de l'IA dans l'IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 74.04 Milliards de dollars |

| Taille du Marché (2031) | 199.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans l'IoT par Mordor Intelligence

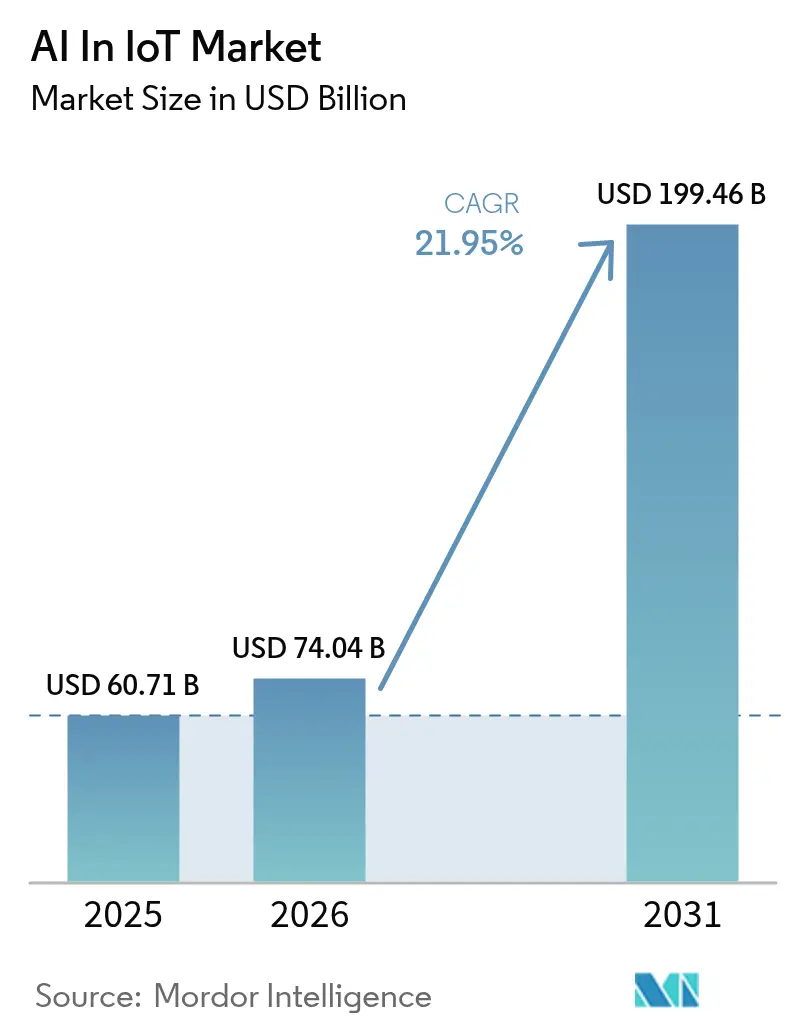

Le marché de l'IA dans l'IoT était évalué à 60,71 milliards USD en 2025 et devrait croître de 74,04 milliards USD en 2026 pour atteindre 199,46 milliards USD d'ici 2031, à un TCAC de 21,95 % durant la période de prévision (2026-2031). Cette croissance reflète l'intégration par les entreprises de l'intelligence artificielle directement dans les appareils connectés pour automatiser les décisions à la périphérie, allégeant les pressions sur la bande passante et permettant des réponses à l'échelle de la milliseconde. Le déploiement commercial de la 5G et les extensions satellitaires éliminent les barrières de latence, tandis que le durcissement des règles d'efficacité énergétique dans les grandes économies pousse les entreprises à déployer une gestion des ressources optimisée par l'IA. Les programmes de maintenance prédictive se développent à mesure que les fabricants recherchent des chaînes d'approvisionnement résilientes pour éviter les arrêts non planifiés. La dynamique concurrentielle repose désormais sur des piles logicielles natives à la périphérie et des modèles spécifiques aux domaines plutôt que sur la capacité brute du cloud, avec des fusions, telle que l'acquisition par Qualcomm d'Edge Impulse en mars 2025 pour 1,4 milliard USD, qui resserrent le champ concurrentiel[1]Qualcomm Technologies, "Lancement du SoC Wi-Fi ultra-basse consommation QCC730," qualcomm.com.

Principaux enseignements du rapport

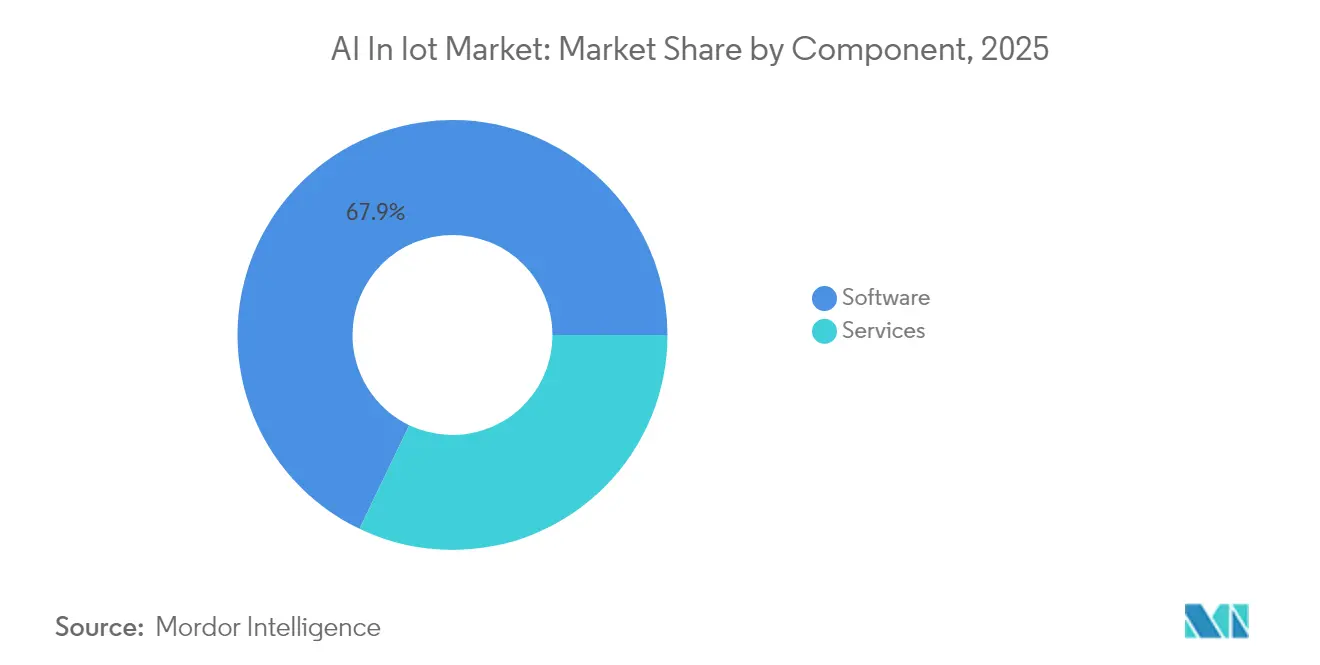

- Par composant, les logiciels ont capturé 67,88 % de la part du marché de l'IA dans l'IoT en 2025, tandis que les services devraient progresser à un TCAC de 23,6 % jusqu'en 2031.

- Par mode de déploiement, les déploiements sur site détenaient 70,65 % de la taille du marché de l'IA dans l'IoT en 2025, tandis que les solutions cloud affichent le TCAC attendu le plus rapide à 23,9 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique et l'apprentissage profond représentaient 44,10 % du chiffre d'affaires total en 2025 ; le traitement du langage naturel devrait connaître la croissance la plus rapide avec un TCAC de 22,9 %.

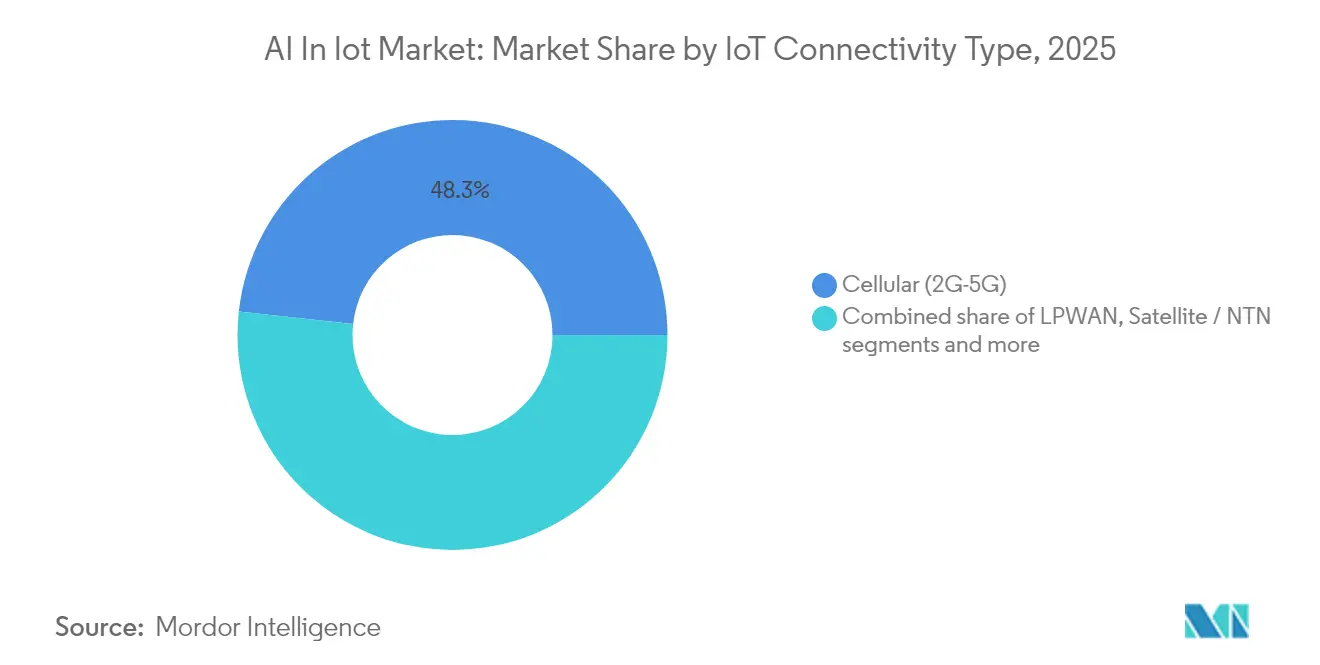

- Par type de connectivité IoT, les réseaux cellulaires représentaient 48,25 % de la taille du marché de l'IA dans l'IoT en 2025, tandis que les liaisons satellite/NTN devraient progresser à un TCAC de 23,1 %.

- Par secteur d'utilisation final, la fabrication a capturé 23,85 % de la part du marché de l'IA dans l'IoT en 2025, tandis que la santé devrait progresser à un TCAC de 22,6 % jusqu'en 2031.

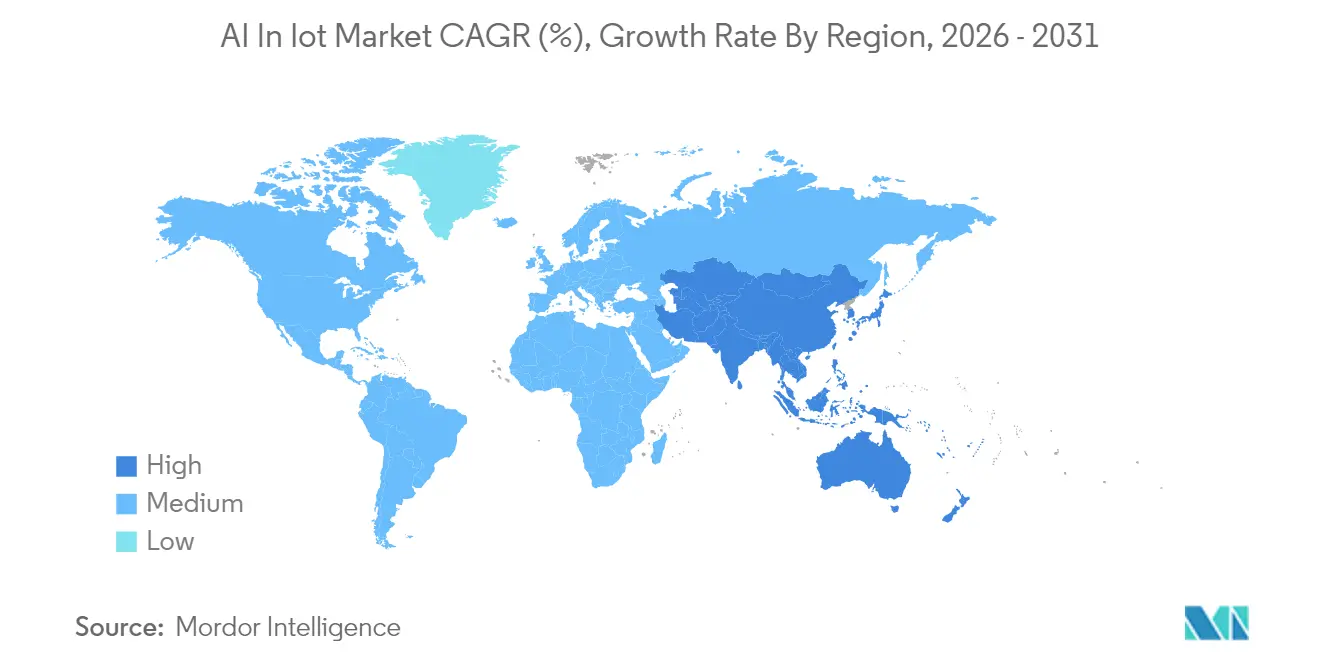

- Par géographie, l'Amérique du Nord était en tête avec 41,60 % de part de revenus en 2025 ; l'Asie-Pacifique est positionnée pour la croissance la plus élevée avec un TCAC de 23,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché de l'IA dans l'IoT

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volumes croissants de mégadonnées générés par les appareils connectés | +4.2% | Mondial, Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Demande d'analyses IA en temps réel pour monétiser les données IoT | +5.1% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Puces d'IA à la périphérie réduisant la latence et la consommation énergétique | +3.8% | Mondial, pôles industriels | Moyen terme (2-4 ans) |

| Convergence 5G-NTN débloquant les déploiements AIoT distants | +2.9% | Asie-Pacifique au cœur, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Réglementations liées à la durabilité stimulant la consommation d'énergie optimisée par l'IA | +3.4% | UE en tête, Amérique du Nord ensuite | Long terme (≥ 4 ans) |

| Impulsion de la maintenance prédictive pour la résilience des chaînes d'approvisionnement | +2.8% | Corridors industriels mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volumes croissants de mégadonnées générés par les appareils connectés

Les points d'extrémité IoT créeront environ 80 zettaoctets de données en 2025, les capteurs industriels contribuant à hauteur de 73,1 zettaoctets[2]Thales Group, "Analyse massive de l'IoT 2025," thalesgroup.com. Le traitement de ce flot de données uniquement dans le cloud sollicite excessivement les budgets de bande passante ; aussi les fabricants adoptent-ils l'IA à la périphérie, qui compresse et analyse les flux sur site, réduisant les coûts réseau et atteignant des objectifs de réponse inférieures à la seconde pour le contrôle qualité. Les pionniers rapportent des gains de productivité à deux chiffres après avoir déplacé les analyses critiques vers des contrôleurs intelligents intégrés dans les lignes de production. Ce modèle se répand dans les centres logistiques et les services publics où l'inférence locale évite un transport coûteux des flux bruts de capteurs.

Demande d'analyses IA en temps réel pour monétiser les données IoT

Les banques de détail, les négociants en énergie et les opérateurs de transport urbain constatent que la valeur d'une information diminue à chaque seconde de retard. Les déploiements visent désormais à transformer les relevés de capteurs en direct en optimisation instantanée des prix, en modifications de routage ou en alertes de sécurité qui augmentent directement les revenus ou réduisent les pénalités. Des algorithmes génératifs intégrés dans les passerelles guident le personnel d'entrepôt, ajustent les trajectoires des robots et affinent les stocks en quelques minutes plutôt qu'en quelques jours. L'accent mis sur la monétisation sensible au temps accélère les cycles pilote-vers-production des plateformes d'IA à la périphérie dans les économies développées.

Puces d'IA à la périphérie réduisant la latence et la consommation énergétique

Les processeurs conçus à cet effet, tels que le SoC Wi-Fi QCC730 de Qualcomm, réduisent la consommation d'énergie de 88 % tout en exécutant localement l'inférence neuronale. Ces gains permettent aux nœuds alimentés par batterie de gérer l'analyse des vibrations ou les commandes vocales pendant des années sans maintenance. Les architectures neuromorphiques vont encore plus loin, imitant les impulsions événementielles du cerveau qui reconnaissent des schémas avec un minimum d'énergie. L'outil Copilote industriel pour les opérations de Siemens démontre une détection d'anomalies quasi instantanée en atelier, réduisant les fenêtres de réaction de quelques secondes à quelques millisecondes.

Convergence 5G-NTN débloquant les déploiements AIoT distants

Les liaisons IoT-NTN 5G standardisées permettent aux capteurs de se connecter directement aux satellites, étendant la couverture des forêts aux voies océaniques. Les agriculteurs déploient désormais des drones autonomes qui analysent le stress des cultures en temps réel, tandis que les plates-formes offshore transmettent les données de santé des équipements aux salles de contrôle continentales sans relais micro-ondes coûteux. L'alliance 2025 entre Ericsson et Supermicro intègre des cœurs 5G privés avec des serveurs à la périphérie afin que les entreprises puissent déployer des charges de travail d'IA dans des mines et des ports isolés[3]Ericsson, "Ericsson et Supermicro pour accélérer l'IA à la périphérie," ericsson.com.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes en matière de sécurité des données et de confidentialité sur les nœuds IoT hétérogènes | -2.1% | Mondial, règles UE plus strictes | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en AIoT et coûts d'intégration élevés | -1.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Normes fragmentées limitant la portabilité des modèles | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Menaces post-quantiques imminentes pour la cryptographie des appareils | -0.9% | Infrastructures critiques mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de sécurité des données et de confidentialité sur les nœuds IoT hétérogènes

La diversité des capacités des appareils laisse des failles au maillon le plus faible, que les adversaires exploitent. Une revue publiée sur ScienceDirect montre que les capteurs anciens manquent souvent d'un démarrage sécurisé ou de racines de confiance matérielles, exposant les modèles d'IA à des manipulations. La loi européenne sur l'intelligence artificielle impose des audits de risques et des mises à niveau du chiffrement, entraînant des retards de conformité et des dépassements de budget. Les fournisseurs répondent par des cadres de confiance zéro et une détection d'anomalies sur l'appareil, mais la correction du cycle de vie reste ardue pour des parcs dépassant des millions d'actifs.

Pénurie de talents qualifiés en AIoT et coûts d'intégration élevés

L'expertise full-stack couvrant le micrologiciel embarqué, la mise en réseau, la science des données et la connaissance des processus métier est rare. Les projets d'intégration révèlent fréquemment des travaux de middleware imprévus, gonflant les budgets et allongeant les délais. Les entreprises externalisent de plus en plus auprès de spécialistes en services gérés, mais les cycles de montée en compétences du personnel s'étendent encore sur près de deux ans. La pénurie de talents freine les déploiements malgré des arguments évidents en matière de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes logicielles ancrent la croissance

Les logiciels ont représenté 67,88 % du chiffre d'affaires en 2025, confirmant que les algorithmes, les intergiciels et les moteurs d'analyse génèrent l'essentiel de la valeur au sein du marché de l'IA dans l'IoT. Les services progressent à un TCAC de 23,6 % parce que les entreprises externalisent le réglage des modèles, l'intégration des appareils et la surveillance du cycle de vie. Cette poussée favorise la consolidation de l'écosystème autour de plateformes hyperscale qui regroupent l'analyse en continu, l'orchestration à la périphérie et la sécurité à confiance zéro. La taille du marché de l'IA dans l'IoT pour les offres liées aux services devrait se développer rapidement à mesure que les entreprises privilégient les engagements de disponibilité gérée. Parallèlement, les modèles de licence pour les moteurs d'inférence spécialisés évoluent vers des abonnements regroupés alignés sur le nombre d'appareils plutôt que sur des frais permanents, lissant les budgets mais fidélisant les clients aux feuilles de route des fournisseurs.

Les suites de gestion des applications de deuxième génération automatisent désormais le réentraînement des modèles en fonction de la dérive des concepts, tandis que les portails de gestion des appareils envoient des mises à jour différentielles qui limitent les temps d'arrêt. Les couches de sécurité deviennent plus sophistiquées, ajoutant une chasse aux menaces automatisée qui corrèle les anomalies sur l'ensemble des parcs. Ces tendances favorisent les architectures indépendantes du matériel, permettant aux clients de combiner les marques de passerelles sans réécrire les pipelines d'analyse. Les cœurs open source commerciaux combinés à des bibliothèques d'optimisation propriétaires équilibrent transparence et performance, répondant aux exigences strictes d'audit.

Par mode de déploiement : les architectures hybrides gagnent en dynamisme

Les déploiements sur site détenaient une part de 70,65 % en 2025, car les fabricants et les hôpitaux protègent les données sensibles et garantissent une latence déterministe. Toutefois, les charges de travail cloud s'accroissent plus rapidement à un TCAC de 23,9 %, reflétant une tendance vers des modèles hybrides où l'inférence locale alimente des résumés anonymisés vers des clusters cloud pour les tâches d'entraînement lourdes. Le marché de l'IA dans l'IoT bénéficie lorsque les entreprises conservent les données à caractère personnel dans des installations réglementées, tout en exploitant le traitement graphique élastique dans des régions hyperscale pour le réentraînement saisonnier. De telles topologies à double niveau réduisent les dépenses d'investissement sur les serveurs locaux tout en préservant les objectifs de conformité.

Les passerelles à la périphérie hébergent de plus en plus des microservices conteneurisés qui se connectent de manière sécurisée aux clouds publics pour l'orchestration. Cette configuration permet aux opérateurs de mettre à jour les modèles de vision chaque nuit sans interrompre les lignes de production. Les entreprises de services financiers adoptent des architectures similaires, stockant les détails des transactions individuelles sur site mais tirant parti de grands modèles de langage hébergés dans le cloud pour analyser les tendances agrégées. Les fournisseurs de cloud encouragent cette transition avec des offres de liaison privée qui évitent l'internet public et fournissent des enclaves de calcul confidentiel ancrées dans le matériel.

Par technologie : la prédominance des fondations d'apprentissage automatique

L'apprentissage automatique et l'apprentissage profond représentaient ensemble 44,10 % du chiffre d'affaires en 2025, formant l'épine dorsale des cas d'usage de maintenance prédictive, de suivi des actifs et d'optimisation. Le traitement du langage naturel progresse à un TCAC de 22,9 % à mesure que les interfaces vocales entrent dans les usines intelligentes et les hôpitaux. La vision par ordinateur s'étend à l'inspection de la qualité et à la surveillance de la sécurité des travailleurs, tandis que l'informatique contextuelle assemble les entrées de capteurs avec la localisation, l'heure et l'identité de l'utilisateur pour personnaliser les réponses. La taille du marché de l'IA dans l'IoT pour les sous-systèmes de vision par ordinateur augmente à mesure que les caméras haute résolution s'associent à des accélérateurs tensoriels à la périphérie.

Le TinyML de classe microcontrôleur permet l'inférence pour les dispositifs portables et les moniteurs de microclimat fonctionnant sur piles bouton. Les cadres d'apprentissage fédéré entraînent des modèles sur des essaims d'appareils sans centraliser les données, s'alignant sur des statuts de confidentialité plus stricts. Les fournisseurs combinent de plus en plus les modalités ; par exemple, les robots d'entrepôt associent la vision pour la détection d'obstacles, le traitement du langage naturel pour les commandes, et l'optimisation classique pour planifier les itinéraires, réduisant la charge d'intégration pour les opérateurs.

Par type de connectivité IoT : le cellulaire en tête, le satellite en forte progression

Les liaisons cellulaires couvrant la 2G à la 5G détenaient une part de 48,25 % en 2025, grâce à l'omniprésence des réseaux et aux nouvelles tranches 5G ultra-fiables à faible latence. Les connexions satellite et NTN affichent le TCAC le plus rapide à 23,1 %, ouvrant des opportunités en terrain vierge dans les parcs éoliens offshore, les mines à ciel ouvert et les réserves naturelles. Le marché de l'IA dans l'IoT s'appuie sur le Wi-Fi à courte portée, le BLE et le Zigbee dans les usines pour les clusters de capteurs denses, tandis que le LPWAN reste idéal pour la télémétrie longue portée à faible débit binaire. Les campus 5G privés permettent aux propriétaires de garantir la qualité de service et d'isoler le trafic critique des réseaux publics, simplifiant les audits réglementaires.

Les niveaux de bande passante s'alignent sur les classes de charges de travail. L'analyse vidéo à haute fréquence d'images favorise la 5G en ondes millimétriques, tandis que les relevés parcimonieux d'humidité du sol conviennent au LPWAN. Les liaisons satellite rapatrient les résumés d'inférence à la périphérie traités, et non les trames brutes, maintenant les coûts de temps d'antenne sous contrôle. Les puces émergentes prennent en charge l'itinérance multi-porteuse afin qu'une seule carte puisse basculer entre les réseaux terrestres et orbitaux selon les prix et la disponibilité.

Par secteur d'utilisation final : la fabrication maintient sa position de leader

La fabrication a capturé 23,85 % du chiffre d'affaires en 2025 après avoir intégré la maintenance prédictive guidée par l'IA dans les cellules robotiques et les systèmes de convoyage, réduisant les temps d'arrêt imprévus. La santé connaît la croissance la plus rapide avec un TCAC de 22,6 %, alimentée par la surveillance à distance des patients et l'imagerie assistée par l'IA qui soutient la télémédecine. La part du marché de l'IA dans l'IoT pour la fabrication reste solide, mais est confrontée à une perturbation à mesure que les hôpitaux déploient des pompes à perfusion connectées et des diagnostics portables. Les fournisseurs d'énergie déploient un équilibrage du réseau piloté par l'IA pour intégrer les énergies renouvelables intermittentes, tandis que les opérateurs de mobilité pilotent des flottes de navettes autonomes orchestrées par des serveurs à la périphérie.

La clarté du retour sur investissement distingue les leaders des retardataires. Les usines équipées d'automates programmables anciens ajoutent des kits de capteurs rétrofit liés à des tableaux de bord de détection d'anomalies en mode SaaS, atteignant un retour sur investissement en un seul cycle budgétaire. Les hôpitaux privilégient la capture continue des constantes vitales qui alimentent des algorithmes de triage IA, réduisant la durée moyenne de séjour. Les gouvernements étendent l'optimisation du minutage des feux de circulation à l'échelle de la ville après que des pilotes ont démontré des réductions de congestion sans nouvelles infrastructures routières.

Analyse géographique

L'Amérique du Nord contrôlait 41,60 % du chiffre d'affaires en 2025, portée par un solide soutien en capital-risque, d'importants déploiements 5G et des régimes favorables en matière de propriété intellectuelle. AWS à elle seule a budgétisé plus de 100 milliards USD pour de nouvelles infrastructures d'IA en 2025, garantissant aux clients un accès sans friction à des capacités de calcul haute performance. Les programmes fédéraux qui accélèrent les projets de ports intelligents et de défense stimulent encore davantage la demande. Néanmoins, l'inflation des salaires et la pénurie de talents tempèrent le taux de croissance régional par rapport aux marchés émergents.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 23,0 % jusqu'en 2031. Les fournisseurs chinois s'intègrent verticalement du silicium des appareils aux tableaux de bord cloud, comprimant les coûts et accélérant les cycles d'itération. Le Japon et la Corée du Sud associent une robotique de classe mondiale à une 5G nationale dense pour commercialiser la vision industrielle en temps réel. Les programmes de villes intelligentes financés par les gouvernements, de l'Inde à l'Indonésie, canalisent des subventions vers des start-ups construisant des systèmes de surveillance du trafic, de tri des déchets et d'alerte aux inondations. La taille du marché de l'IA dans l'IoT pour l'Asie-Pacifique éclipse les autres régions en volumes unitaires, même si les prix de vente moyens restent plus bas.

L'Europe progresse régulièrement à mesure que la loi sur l'intelligence artificielle clarifie les obligations et débloque les budgets d'investissement, malgré l'ajout d'étapes de conformité. L'Allemagne est pionnière en matière de maintenance prédictive dans les lignes automobiles, tandis que les Pays-Bas pilotent l'IA à la périphérie pour contrôler les niveaux d'eau des canaux. Les règles de souveraineté des données poussent les entreprises à adopter des configurations sur site et à la périphérie, stimulant la demande de processeurs de calcul confidentiel. Le Moyen-Orient et l'Afrique connaissent une traction précoce dans la surveillance des champs pétrolifères et l'irrigation intelligente, où le transport par satellite contourne la couverture terrestre clairsemée. Le rythme de mise en œuvre est modeste pendant que les filières de compétences locales se développent.

Paysage concurrentiel

Le marché de l'IA dans l'IoT présente une fragmentation modérée. Les fournisseurs de cloud hyperscale proposent des piles intégrées qui regroupent les logiciels d'appareils, l'orchestration et les accélérateurs d'IA. Amazon, Microsoft et Google continuent d'élargir leurs catalogues de partenaires en absorbant des start-ups de niche. L'acquisition par Cisco de Splunk pour 28 milliards USD en 2025 positionne l'entreprise comme une puissance analytique interdomaines qui unifie les données informatiques et opérationnelles[4]Cisco Systems, "Cisco finalise l'acquisition de Splunk," cisco.com. L'acquisition d'Edge Impulse par Qualcomm injecte une communauté de 170 000 développeurs dans sa feuille de route silicium, renforçant la fidélisation des équipementiers qui construisent sur les lignes Snapdragon et RB5.

Les acteurs industriels établis ripostent en intégrant l'IA dans des systèmes de contrôle familiers aux ingénieurs d'usine. Siemens associe son Copilote industriel aux suites d'ingénierie d'automates programmables existantes, tandis que Honeywell déploie des nœuds à la périphérie basés sur Forge qui s'intègrent aux installations de gestion de bâtiments. Les fabricants de matériel s'associent à des entreprises cloud pour proposer des offres clés en main ; Ericsson s'associe à Supermicro pour fusionner des radios 5G et des serveurs GPU, réduisant le temps d'intégration pour les détaillants qui ouvrent des magasins en libre-service. Les spécialistes émergents se concentrent sur la cryptographie renforcée pour les attaques quantiques et sur des modèles ultra-compacts optimisés pour les puces ARM Cortex-M.

La différenciation repose désormais sur l'expérience des développeurs et les livres de jeu verticaux plutôt que sur l'étendue générique des interfaces de programmation d'applications. Les fournisseurs courtisent les intégrateurs de solutions avec des constructeurs de flux de travail à faible code, des bibliothèques de modèles pré-entraînés et des plans de sécurité multi-locataires. La tarification converge vers des métriques basées sur la consommation, telles que les messages par seconde ou les inférences par mois, encourageant l'expérimentation mais rendant la prévisibilité des revenus plus difficile.

Leaders du secteur de l'IA dans l'IoT

Amazon Web Services Inc. (Amazon Inc.)

IBM Corporation

Google LLC (Alphabet Inc.)

Microsoft

NVIDIA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Cisco a dévoilé des solutions de centres de données prêtes pour l'IA, notamment l'espace de travail AI Canvas et le tableau de bord Nexus unifié, pour rationaliser l'infrastructure AIoT sécurisée.

- Juin 2025 : Ericsson et Supermicro se sont associés pour fusionner la connectivité 5G avec des plateformes d'IA à la périphérie pour des déploiements dans le commerce de détail, la santé et l'industrie à faible latence.

- Mai 2025 : Qualcomm et HUMAIN ont signé un protocole d'accord pour construire des centres de données d'IA avancés et des solutions d'IA hybrides en Arabie Saoudite, en soutien aux objectifs Vision 2030.

- Mai 2025 : Marubeni et Soracom ont formé une coentreprise pour fournir des services IoT sans fil intégrés sur les marchés mondiaux.

- Avril 2025 : Toshiba a étendu la plateforme IoT ouverte ifLink aux marchés étrangers, simplifiant l'intégration des appareils pour les développeurs.

- Mars 2025 : Qualcomm a finalisé l'acquisition d'Edge Impulse pour 1,4 milliard USD, renforçant les outils de développement d'IA à la périphérie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'IA dans l'IoT comme le revenu mondial généré lorsque des logiciels d'intelligence artificielle, des services et des puces habilitantes sont intégrés dans des terminaux ou des passerelles connectés pour automatiser les décisions locales ou dans le cloud dans les secteurs verticaux de l'industrie et de la consommation.

Les dispositifs IoT génériques qui transmettent des données mais n'exécutent aucune inférence d'IA et les plateformes d'IA d'entreprise autonomes non liées à la télémétrie IoT ne sont pas pris en compte dans cette estimation.

Aperçu de la segmentation

- Par composant

- Logiciels

- Gestion des applications

- Gestion de la connectivité

- Gestion des appareils

- Gestion des données

- Gestion de la bande passante réseau

- Analyses en continu en temps réel

- Surveillance à distance

- Sécurité

- Solution à la périphérie

- Services

- Services gérés

- Services professionnels

- Logiciels

- Par mode de déploiement

- Sur site

- Cloud

- Par technologie

- Apprentissage automatique et apprentissage profond

- Traitement du langage naturel

- Vision par ordinateur

- Informatique contextuelle

- Par type de connectivité IoT

- Cellulaire (2G-5G)

- LPWAN (LoRa, NB-IoT, Sigfox)

- Satellite / NTN

- Courte portée (Wi-Fi, BLE, Zigbee)

- Par secteur d'utilisation final

- Fabrication

- Énergie et services publics

- Santé

- BFSI

- Informatique et télécommunications

- Transport et mobilité

- Gouvernement

- Commerce de détail et commerce électronique

- Agriculture

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des concepteurs de silicium pour l'IA périphérique, des architectes de plateformes IoT en nuage et des responsables des opérations chez des fabricants en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Leurs commentaires ont permis de clarifier les volumes typiques de passerelles, les prix de vente moyens et le rythme auquel les nœuds existants acquièrent l'inférence sur l'appareil, ce qui nous a permis de resserrer les hypothèses du modèle que les données secondaires seules laissaient larges.

Recherche documentaire

Nos analystes ont compilé des données de base à partir d'ensembles de données publiques de premier niveau, tels que les traqueurs de densité d'appareils de l'UIT, les connexions IoT de GSMA Intelligence, les exportations de puces de capteurs de UN Comtrade et les normes d'intelligence artificielle du NIST, complétés par les rapports 10-K des entreprises, les appels de résultats trimestriels et les dépôts de brevets. Des référentiels payants tels que D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les flux de transactions ont offert des flux structurés qui ont guidé des recherches plus approfondies. Ces sources illustrent le paysage mais restent illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Un pool de demande descendante a été constitué à partir du nombre d'appareils connectés installés et des taux d'activation de l'IA par nœud, qui sont ensuite recoupés avec des échantillons de livraisons de puces et des enquêtes sur les licences logicielles pour assurer la vraisemblance de la demande ascendante. Les variables clés comprennent la pénétration de la 5G, l'érosion de l'ASP des accélérateurs d'IA, les frais de sortie du cloud, l'adoption de la maintenance prédictive, les mandats réglementaires en matière de latence et les tarifs régionaux de l'électricité. La régression multivariée associée à l'analyse de scénarios projette leur influence jusqu'en 2030, et les lacunes dans les données granulaires sur les expéditions sont comblées à l'aide de ratios de pénétration validés par l'industrie.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'analyses de variance par rapport à des données indépendantes sur les expéditions et à des indicateurs macroéconomiques avant d'être approuvés par un analyste principal. Les modèles sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des fusions-acquisitions ou des changements de politique importants ; un balayage final avant publication garantit que les clients disposent toujours de la base de référence la plus récente.

Pourquoi notre base de référence sur l'IA dans l'IdO commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises adoptent des combinaisons d'appareils, des niveaux d'évaluation et des cadences d'actualisation différents. Lorsque les définitions s'étendent à l'ensemble du matériel IoT ou, à l'inverse, se réduisent aux licences cloud, les totaux varient considérablement.

Les principaux facteurs d'écart sont les suivants : 1) la monétisation ou non du matériel périphérique auxiliaire, 2) l'agressivité avec laquelle les taux d'attachement à l'IA sont supposés, 3) le calendrier de conversion des devises et 4) la cadence de la validation primaire. Le champ d'application de Mordor ne suit que les points d'extrémité exécutant une inférence active au cours de l'année de référence, applique des courbes ASP spécifiques à la région, approuvées par les praticiens, et est mis à jour annuellement, ce qui permet d'obtenir une vue d'ensemble équilibrée.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 60,71 B (2025) | Renseignements sur le Mordor | - |

| USD 87,51 B (2024) | Conseil mondial A | Inclut toutes les dépenses en matériel IoT et compte deux fois les logiciels d'IA prédictive, ce qui gonfle la valeur. |

| 33,3 MILLIARDS D'USD (2023) | Éditeur de l'industrie B | Limite le champ d'application aux licences de plateforme, exclut le silicium et les services d'IA périphérique, et se base sur une année de référence plus ancienne. |

La comparaison montre que les offres groupées de matériel plus larges ou les objectifs plus restreints concernant uniquement les logiciels sont à l'origine de la plupart des variations, alors que le champ d'application discipliné et la mise à jour annuelle de Mordor fournissent une base de référence transparente et reproductible qui permet de prendre des décisions en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'IA dans l'IoT ?

Le marché s'élève à 74,04 milliards USD en 2026 et devrait atteindre 199,46 milliards USD d'ici 2031.

Quel segment détient la plus grande part des dépenses ?

Les logiciels dominent avec une part de revenus de 67,88 %, reflétant l'importance des logiciels d'analyse et de plateforme.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les solutions AIoT basées sur le cloud devraient progresser à un TCAC de 23,9 % à mesure que les entreprises équilibrent évolutivité et souveraineté des données.

Où la croissance régionale est-elle la plus rapide ?

L'Asie-Pacifique est en tête de l'expansion future avec un TCAC de 23,0 %, portée par la numérisation de la fabrication et les déploiements 5G.

Quel secteur d'utilisation final offre le plus grand potentiel de revenus ?

La santé devrait croître à un TCAC de 22,6 %, alimentée par la télémédecine et la surveillance à distance des patients.

Dans quelle mesure le paysage concurrentiel est-il concentré ?

La concentration du marché est modérée — les cinq premiers fournisseurs contrôlent environ 60 % des revenus — de sorte que les fournisseurs spécialisés trouvent encore de la place pour se différencier.

Dernière mise à jour de la page le: