Taille et part du marché américain du Li-Fi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

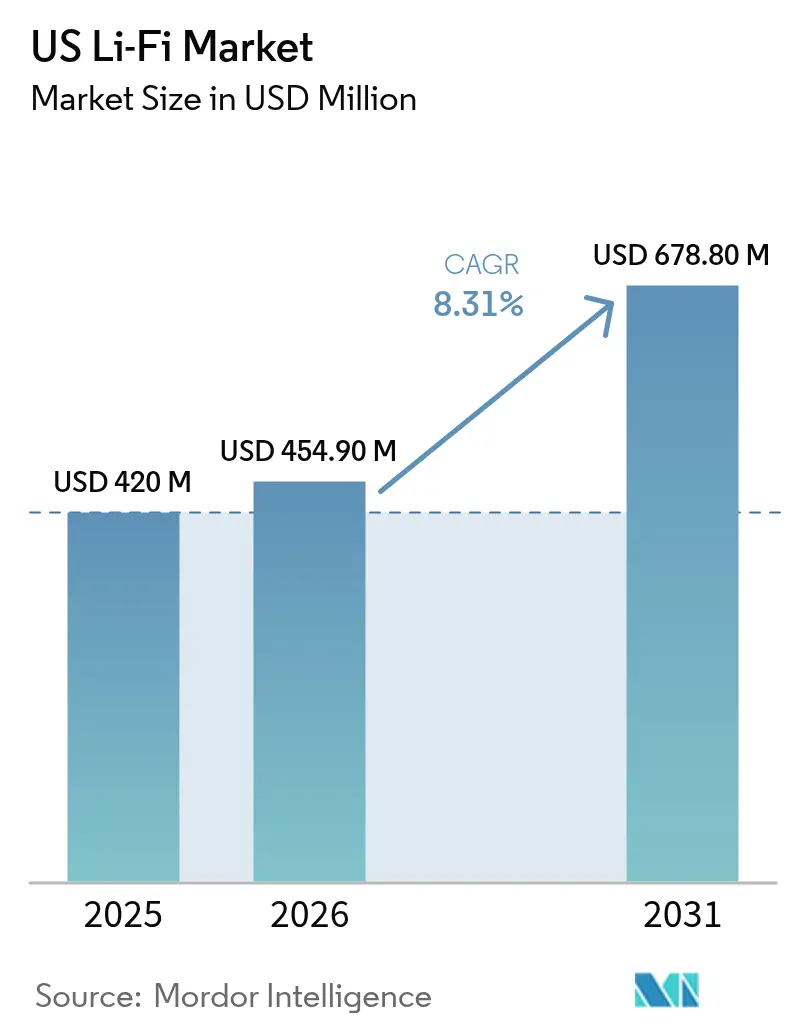

| Taille du marché de l'année de base (2025) | 420 Millions de dollars américains |

| Taille du Marché (2026) | 454.90 Millions de dollars américains |

| Taille du Marché (2031) | 678.80 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.31% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain du Li-Fi par Mordor Intelligence

La taille du marché américain du Li-Fi est projetée à 420 millions USD en 2025, 454,90 millions USD en 2026, et devrait atteindre 678,80 millions USD d'ici 2031, avec un CAGR de 8,31 % de 2026 à 2031.

La croissance repose sur trois piliers : l'accélération des rénovations à LED qui transforment les luminaires en réseaux de données, les incitations fédérales qui élargissent l'approvisionnement national en composants optiques, et la congestion croissante du spectre RF à l'intérieur des campus d'entreprise qui positionne le Li-Fi comme un canal complémentaire. Les dépenses militaires, les mandats en matière de bâtiments intelligents et l'automatisation de l'Industrie 4.0 canalisent chacun une nouvelle demande vers des liaisons sans fil optiques capables de gérer un débit élevé sans interférence électromagnétique. L'activité concurrentielle se concentre sur l'interopérabilité avec le Wi-Fi, la miniaturisation des émetteurs-récepteurs pour les appareils grand public et l'intégration étroite avec l'éclairage alimenté par Ethernet afin de maintenir une faible friction lors du déploiement.

Principaux enseignements du rapport

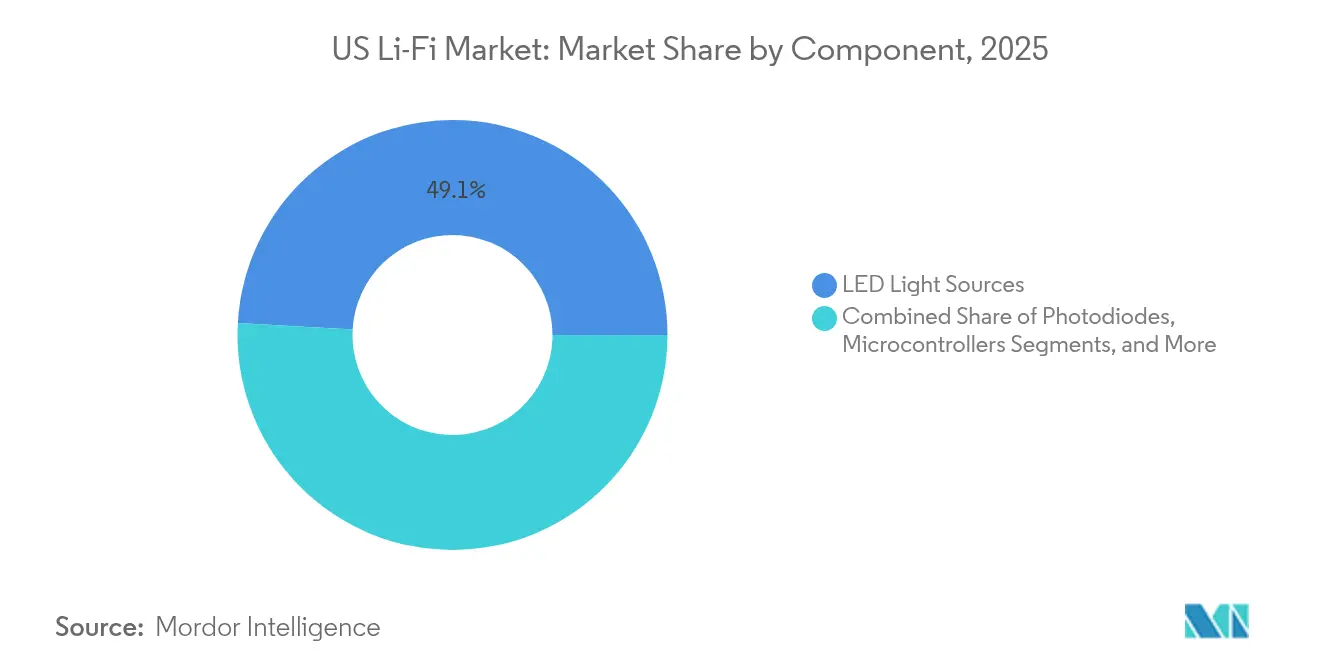

- Par composant, les sources lumineuses à LED ont capturé 49,12 % de la part du marché américain du Li-Fi en 2025, tandis que les logiciels et micrologiciels enregistrent le CAGR le plus rapide à 10,08 % jusqu'en 2031.

- Par technologie, les systèmes Li-Fi à base de LED (VLC) détenaient 65,10 % de la taille du marché américain du Li-Fi en 2025 ; les systèmes hybrides Li-Fi/RF progressent à un CAGR de 10,78 % jusqu'en 2031.

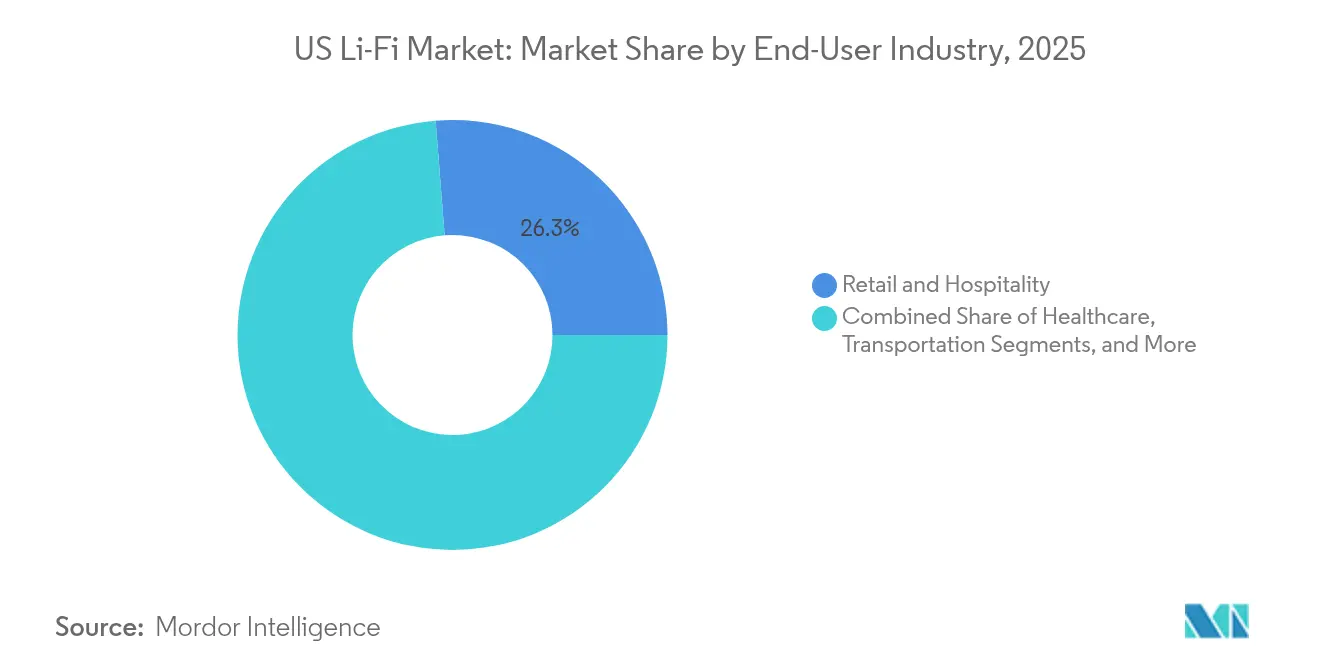

- Par secteur d'utilisation finale, le commerce de détail et l'hôtellerie ont dominé avec une part de revenus de 26,25 % en 2025, tandis que l'armée et la défense devraient afficher le CAGR le plus élevé à 11,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain du Li-Fi

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats accélérés de rénovation à LED dans les bâtiments commerciaux américains | +1.8% | Californie, New York, Texas | Moyen terme (2-4 ans) |

| Congestion du spectre RF et demande de communications intérieures sécurisées | +2.1% | Districts d'entreprise métropolitains américains | Court terme (≤ 2 ans) |

| Financement fédéral pour les projets pilotes Li-Fi militaires/de défense | +1.2% | Installations de défense | Moyen terme (2-4 ans) |

| Demande de l'Industrie 4.0 pour des liaisons déterministes à faible latence | +1.5% | Usines du Midwest et du Sud-Est | Long terme (≥ 4 ans) |

| Économies de rétroacheminement d'éclairage intelligent alimenté par Ethernet | +0.9% | Clusters d'immobilier commercial | Court terme (≤ 2 ans) |

| Incitations de la loi CHIPS pour l'approvisionnement national en récepteurs optiques | +0.8% | Arizona, Ohio, Nouveau-Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats accélérés de rénovation à LED constituent le fondement de l'infrastructure

Les codes Title 24 de Californie et le modèle IECC 2021 favorisent l'adoption des LED, câblant involontairement les plafonds avec des émetteurs qui servent également de points d'accès Li-Fi [1]David Manners, "La norme Li-Fi publiée – IEEE 802.11bb," Electronics Weekly, electronicsweekly.com. La norme ASHRAE 90.1 encourage les contrôles d'éclairage connecté, permettant aux propriétaires de bâtiments de récupérer à la fois les économies d'énergie et la connectivité gigabit en un seul investissement. Le rétroacheminement par Ethernet réduit la main-d'œuvre d'installation car le câble basse tension et les données partagent le même chemin. Les gestionnaires d'installations découvrent que chaque luminaire devient un nœud de réseau géré, de sorte que le Li-Fi s'intègre naturellement dans les tableaux de bord des bâtiments intelligents plutôt que de fonctionner de manière isolée. Le résultat est un coût total inférieur par mètre carré par rapport à la densification Wi-Fi en superposition.

La congestion du spectre RF catalyse l'adoption en entreprise

Les campus urbains saturent déjà les canaux Wi-Fi à 6 GHz ; le Li-Fi échappe à ce goulot d'étranglement en passant à la bande 400-800 THz qui offre 10 000 fois le spectre disponible. La lumière ne peut pas traverser les murs ou les plafonds, de sorte que la réutilisation étage par étage multiplie le débit sans surcharge de coordination. Les banques et les cabinets d'avocats apprécient le signal confiné à la pièce qui réduit le risque d'écoute clandestine. Les usines enregistrent une télémétrie machine plus propre car le Li-Fi ignore les interférences électromagnétiques qui paralysent les RF à proximité des soudeurs. La démonstration GigaDock de Fraunhofer a atteint 12,5 Gbps avec une latence inférieure à la milliseconde, prouvant des liaisons déterministes pour les charges de travail de l'Industrie 4.0 [2]Fraunhofer IPMS, "Li-Fi en temps réel pour l'Industrie 4.0," Optics.org, optics.org .

Le financement fédéral de la défense accélère les applications militaires

En janvier 2025, Intelligent Waves et Signify ont formé une coentreprise axée sur la défense qui place les communications sans fil optiques sur la feuille de route de modernisation du ministère de la Défense [3]OpenSystems Media, "Accord de communication pour le ministère de la Défense," Military Embedded Systems, militaryembedded.com. Les exercices sur le terrain indiquent que les adversaires ne peuvent pas brouiller ou intercepter la lumière en visibilité directe à moins de pénétrer le périmètre sécurisé. Les fonds contractuels financent des émetteurs-récepteurs durcis qui tolèrent les variations de température, les vibrations et la poussière sur le champ de bataille. Les enseignements migrent vers les équipements civils, conduisant à des photodiodes plus petites et à une direction de faisceau adaptative qui renforcent les cas d'usage dans le commerce de détail et la santé. Alors que les achats de défense absorbent les coûts d'ingénierie non récurrents initiaux, les fournisseurs gagnent des économies d'échelle qui se répercutent sur les tarifs commerciaux.

L'Industrie 4.0 exige une connectivité déterministe

Les lignes automatisées synchronisent les robots à des tolérances mesurées en millisecondes ; le Li-Fi garantit l'intégrité du calendrier car les impulsions lumineuses ne s'atténuent pas sous le bruit électromagnétique des moteurs. Chaque luminaire peut également trianguler la localisation des actifs à quelques centimètres près, de sorte qu'un seul réseau gère le contrôle et le positionnement. Les usines automobiles signalent des routines de changement d'outil plus rapides lorsque les scanners portables restent sans latence. Les entrepôts montent des balises Li-Fi sur des luminaires à grande hauteur, guidant les véhicules autonomes le long de trajets dynamiques tout en maintenant le Wi-Fi libre pour les terminaux portables. La nature déterministe des liaisons à base de lumière séduit les auditeurs de sécurité qui insistent sur une livraison de paquets prévisible.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Portée de couverture en visibilité directe limitée | -1.4% | Intérieurs de bureaux ouverts | Court terme (≤ 2 ans) |

| Absence de jeux de puces Li-Fi natifs dans les appareils grand public | -1.8% | Canal de l'électronique grand public | Moyen terme (2-4 ans) |

| Obstacles fragmentés liés à la conformité aux codes de scintillement locaux et de construction | -0.6% | Juridictions municipales | Court terme (≤ 2 ans) |

| Menace concurrentielle du Wi-Fi 7 et du DAS d'entreprise 5G | -1.1% | Campus d'entreprise | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les limitations de la visibilité directe contraignent l'économie de la couverture

Chaque cloison de bureau et chaque corps en mouvement peut couper un chemin optique, obligeant à des grilles de points d'accès plus denses que le Wi-Fi. Les plafonds réfléchissants étendent la portée mais réduisent le débit, de sorte que les planificateurs doivent équilibrer la redondance avec le budget. Les détaillants constatent que les réaménagements saisonniers des allées brisent les cartes de visibilité directe, ajoutant une charge de maintenance. Bien que les lasers à direction de faisceau promettent des cônes plus larges, l'équipement coûte plus cher que les lampes LED standard. Jusqu'à ce que le logiciel de cartographie de couverture automatisée arrive à maturité, les installations évaluent le risque de mobilité par rapport aux avantages de sécurité du Li-Fi.

Les obstacles à l'intégration dans les appareils limitent l'expansion du marché

Les smartphones, tablettes et ordinateurs portables sont toujours livrés sans émetteurs-récepteurs Li-Fi intégrés, de sorte que les utilisateurs portent des dongles USB qui drainent les batteries et ajoutent du volume. Les fournisseurs de systèmes sur puce hésitent à reconcevoir le silicium avant que la demande ne soit prouvée durable. Alors que le Wi-Fi 7 offre des vitesses gigabit via les antennes existantes, les équipes d'achat remettent en question une deuxième pile sans fil qui nécessite un nouvel inventaire. La norme IEEE 802.11bb permet au Li-Fi d'apparaître comme une autre bande Wi-Fi, mais l'intégration des jeux de puces reste au stade pilote. L'absence de support natif repousse les délais d'adoption par les consommateurs et ralentit les économies d'échelle pour les fournisseurs de composants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les sources à LED ancrent la couche de transmission

Les sources lumineuses à LED détenaient 49,12 % de la part du marché Li-Fi en 2025, démontrant comment les actifs d'éclairage servent également de passerelles haut débit. Chaque lampe consomme déjà de l'énergie et occupe de l'espace au plafond, de sorte que le coût incrémental ne couvre que les pilotes de modulation et les photodétecteurs. Cette synergie comprime les délais de récupération pour les propriétaires de bâtiments qui avaient prévu des conversions à LED pour respecter les codes énergétiques. Les photodiodes suivent comme la deuxième plus grande tranche matérielle car chaque liaison nécessite un canal de réception, et le trafic bidirectionnel double le nombre de diodes dans les installations duplex. Les microcontrôleurs supervisent la modulation par largeur d'impulsion qui dépasse 50 MHz tout en restant sans scintillement conformément aux directives IEEE PAR1789.

Les logiciels et micrologiciels affichent un CAGR de 10,08 %, le plus rapide parmi les lignes de composants, car l'orchestration hybride Li-Fi/Wi-Fi exige des algorithmes qui décident quelle bande transporte quelle session. Les consoles de gestion de réseau ressemblent désormais à des tableaux de bord d'éclairage, fusionnant le niveau de lux, la détection d'occupation et les graphiques de débit sur un panneau commun. Les circuits intégrés spécifiques à l'application (ASIC) de modulation intègrent un conditionnement du signal qui résidait autrefois sur des cartes enfichables, réduisant le volume du boîtier afin que les émetteurs-récepteurs s'adaptent aux lampes de bureau. Les services d'intégration de systèmes croissent en parallèle, associant la photométrie aux outils de planification RF afin que les architectes puissent valider la couverture et la conformité aux codes dans un seul modèle. L'allocation de la taille du marché Li-Fi pour les services augmente donc plus rapidement que les dépenses matérielles à mesure que les premiers adoptants recherchent des performances garanties.

Par technologie : la domination de la VLC face à une montée en puissance des systèmes hybrides

La communication par lumière visible pilotée par LED a capturé 65,10 % de la taille du marché Li-Fi en 2025 car les LED standard sont déjà présentes dans les chaînes d'approvisionnement mondiales. Les autorités de réglementation de la sécurité acceptent les longueurs d'onde visibles pour les espaces occupés, de sorte que les approbations se déroulent sans heurts. Les systèmes laser à infrarouge proche se taillent des niches spécialisées dans les entrepôts et les postes de pilotage où les utilisateurs peuvent porter des lunettes de protection et justifier des coûts plus élevés pour des distances de portée étendues.

Les systèmes hybrides Li-Fi/RF enregistrent le CAGR le plus élevé à 10,78 % en comblant les lacunes de mobilité. Un travailleur peut diffuser vers un ordinateur portable sous la lampe de bureau, puis se déplacer dans le couloir pendant que la session bascule vers le Wi-Fi sans perte de paquets. Le protocole IEEE 802.11bb traite les canaux optiques comme une autre bande Wi-Fi, de sorte que les contrôleurs de points d'accès planifient le trafic sur la lumière et la radio en temps réel. Les fournisseurs vendent désormais des dalles de plafond qui hébergent à la fois des émetteurs LED et des antennes Wi-Fi tri-bande dans un seul boîtier. La convergence permet aux installations de se moderniser lors des cycles de renouvellement normaux au lieu de mener deux projets séparés.

Par secteur d'utilisation finale : la croissance de la défense remet en question le leadership du commerce de détail

Le commerce de détail et l'hôtellerie ont revendiqué 26,25 % des revenus de 2025 car les services basés sur la localisation monétisent l'analyse des comportements d'achat tandis que les mises à niveau LED coïncident avec les rénovations d'image de marque. Les hôtels de luxe installent des lampes de bureau Li-Fi dans les suites exécutives afin que les clients bénéficient d'une connectivité chiffrée sans partager les mots de passe Wi-Fi publics. Les chaînes de supermarchés montent des bandeaux LED sur toute la largeur des allées qui envoient des données de coupons aux applications portables, renforçant les programmes de fidélisation des clients.

L'armée et la défense, cependant, accélèrent à un CAGR de 11,64 % car les communications de mission sécurisées obtiennent la priorité budgétaire. Le partenariat entre Intelligent Waves et Signify au sein du ministère de la Défense valide le Li-Fi pour les environnements contestés où le brouillage ou la détection RF compromet les opérations. Les postes de commandement équipent les salles de réunion de nœuds au plafond qui isolent le trafic au personnel habilité tout en évitant les fuites électromagnétiques. La santé, le transport, l'éducation et l'automatisation industrielle suivent avec des courbes d'adoption plus faibles mais régulières, chacun exploitant l'immunité aux interférences électromagnétiques ou le positionnement intérieur précis pour leurs propres flux de travail.

Analyse géographique

La Californie est en tête des déploiements Li-Fi car les codes énergétiques de l'État imposent un éclairage connecté, positionnant les États-Unis comme l'une des régions les plus avancées au sein du marché mondial du Li-Fi. Les entreprises de la Silicon Valley pilotent les réseaux optiques sur leurs nouveaux campus. Les rénovations de gratte-ciel à Los Angeles adoptent le Li-Fi pour compenser les zones d'ombre Wi-Fi créées par les revêtements de fenêtres à faible émissivité. Les gratte-ciel de New York rejoignent la tendance alors que les propriétaires cherchent à respecter des normes similaires à Title 24 dans le cadre de leurs propres engagements en matière de durabilité. Le Texas prend de l'élan dans les campus d'entreprise autour d'Austin, où les usines de semi-conducteurs s'alignent avec les subventions de la loi CHIPS pour la production nationale de récepteurs optiques.

Les installations de défense distribuent des nœuds Li-Fi dans plus d'une douzaine d'États, se regroupant près des principales bases de l'armée de l'air et des chantiers navals. Ces projets créent des écosystèmes de sous-traitants locaux qui commercialisent ensuite les mêmes compétences auprès des hôpitaux et des universités. Les usines automobiles du Midwest au Michigan et en Ohio ajoutent des liaisons optiques le long des lignes de robots pour éviter le bruit RF, tandis que les centres logistiques du Sud-Est en Géorgie et au Tennessee équipent les centres de distribution pour un suivi des actifs au centimètre près.

La variance des codes régionaux ralentit l'adoption uniforme. Des villes comme Seattle et Boston alignent leurs règles d'éclairage sur l'IECC 2021, tandis que les municipalités plus petites sont en retard, obligeant les détaillants nationaux à jongler avec plusieurs cadres de conformité. Pour les fournisseurs, ce patchwork gonfle les budgets de certification et allonge les cycles de vente. Pourtant, une fois qu'une juridiction met à jour ses codes électriques, le marché Li-Fi réagit rapidement car le coût d'ajout d'un réseau à base de lumière est marginal par rapport au passage obligatoire aux LED. Ainsi, la taille du marché Li-Fi dans les États progressistes dépasse celle des retardataires de plusieurs dizaines de points de pourcentage dans les deux ans suivant l'harmonisation des codes.

Paysage concurrentiel

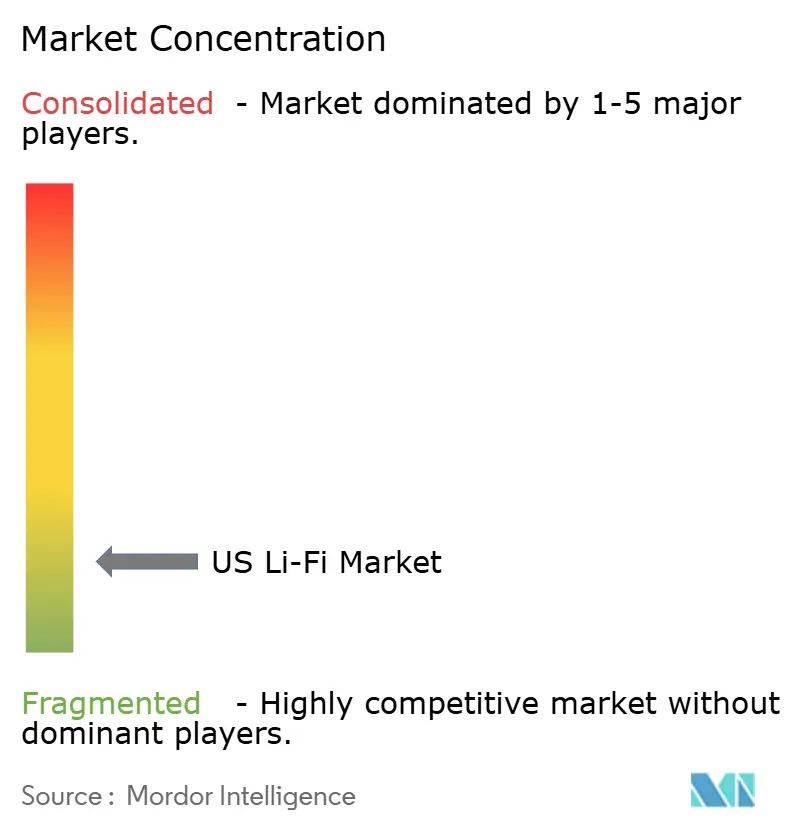

La concentration du marché étudié reste fragmentée. Signify tire parti de son portefeuille d'éclairage mais fait face à des concurrents agiles tels que pureLiFi, VLNComm et SaNoor qui se spécialisent dans la modulation optique. Chaque entreprise s'efforce de réduire la taille des récepteurs afin que les cadres des ordinateurs portables accueillent des photodiodes intégrées plutôt que des dongles USB. Les dépôts de brevets se concentrent autour des réseaux de micro-miroirs à direction de faisceau, de l'atténuation adaptative qui maintient le niveau de lux tout en poussant des débits de données plus élevés, et des algorithmes de points d'accès multi-bandes.

Les entreprises capables d'intégrer le Li-Fi dans les jeux de puces Wi-Fi conventionnels gagnent un avantage en termes de coûts et un accès instantané à la base d'utilisateurs. Les géants de l'éclairage regroupent les points d'accès optiques avec des luminaires alimentés par Ethernet, proposant une facture unique couvrant les économies d'énergie et les mises à niveau réseau. Les startups répliquent avec des kits modulaires destinés aux acheteurs de la défense et de l'industrie lourde qui valorisent les performances plutôt que les prix de volume.

Les fusions et coentreprises s'intensifient à mesure que les entreprises cherchent à atteindre une échelle. La coentreprise de Signify avec Intelligent Waves cible les budgets de défense, tandis que les fabricants de composants s'alignent avec les assembleurs de circuits imprimés en Ohio pour respecter les règles de contenu national de la loi CHIPS. Des intégrateurs de services émergent pour auditer les agencements de plafonds, réaliser des simulations photométriques et garantir à la fois la conformité au scintillement et le débit. Le financement par capital-risque suit, mais les investisseurs scrutent les feuilles de route des jeux de puces car le support natif sur smartphone est le dernier verrou pour l'adoption de masse. Le secteur Li-Fi affiche donc des flux de capitaux dynamiques mais disciplinés.

Leaders du secteur américain du Li-Fi

Signify Holding (Trulifi)

VLNComm Inc.

Qualcomm Technologies, Inc.

Panasonic Holdings Corporation

pureLiFi Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Intelligent Waves et Signify ont formé une coentreprise pour faire progresser le Li-Fi à des fins d'utilisation par le ministère de la Défense, en se concentrant sur des liaisons optiques résistantes au brouillage dans des environnements contestés.

- Juillet 2024 : Des chercheurs du Caltech ont dévoilé des méta-surfaces optiques électriquement accordables qui divisent une seule impulsion en plusieurs faisceaux orientables, ouvrant la voie à une direction de faisceau Li-Fi agile.

- Avril 2024 : Vibrint et pureLiFi ont lancé un réseau sécurisé à base de lumière destiné aux opérations gouvernementales classifiées, soulignant la demande de sécurité nationale pour les communications non RF.

Périmètre du rapport sur le marché américain du Li-Fi

Le Li-Fi est une technologie de communication sans fil qui utilise le spectre de lumière visible ou le spectre infrarouge pour la communication de données à haute vitesse. Il offre une sécurité et une sûreté nettement supérieures ainsi que des taux de transmission de données ultra-rapides pour fournir une latence et une fiabilité sans précédent. Le Li-Fi est une forme de méthode de communication verte qui exploite l'infrastructure d'éclairage existante pour la communication. Les données sont transmises en faisant varier l'intensité lumineuse, ce qui est invisible à l'œil humain.

Le marché américain du Li-Fi est segmenté par villes (New York, Los Angeles, Chicago, Houston, Philadelphie, Washington et autres villes), utilisation estimée (maison, bureau d'entreprise, chemins de fer et compagnies aériennes, voies aériennes, magasins de détail/supermarchés/hypermarchés, hôtels et autres utilisations), types (LED, photodiodes, microcontrôleurs et autres types). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Sources lumineuses à LED |

| Photodiodes |

| Microcontrôleurs |

| ASIC de modulation/traitement du signal |

| Logiciels et micrologiciels |

| Intégration de systèmes et services |

| Li-Fi à base de LED (VLC) |

| Li-Fi à base de laser (NIR) |

| Systèmes hybrides Li-Fi/RF |

| Santé |

| Transport |

| Éducation |

| Armée et défense |

| Commerce de détail et hôtellerie |

| Autres secteurs d'utilisation finale (aérospatiale, automatisation industrielle et autres) |

| Par composant | Sources lumineuses à LED |

| Photodiodes | |

| Microcontrôleurs | |

| ASIC de modulation/traitement du signal | |

| Logiciels et micrologiciels | |

| Intégration de systèmes et services | |

| Par technologie | Li-Fi à base de LED (VLC) |

| Li-Fi à base de laser (NIR) | |

| Systèmes hybrides Li-Fi/RF | |

| Par secteur d'utilisation finale | Santé |

| Transport | |

| Éducation | |

| Armée et défense | |

| Commerce de détail et hôtellerie | |

| Autres secteurs d'utilisation finale (aérospatiale, automatisation industrielle et autres) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché américain du Li-Fi en 2026 ?

Le marché Li-Fi s'élève à 454,9 millions USD en 2026.

Quel est le CAGR prévu pour le Li-Fi jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 8,31 % entre 2026 et 2031.

Quel composant détient la plus grande part ?

Les sources lumineuses à LED ont capturé 49,12 % de la part du marché Li-Fi en 2025.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes hybrides Li-Fi/RF affichent un CAGR de 10,78 % jusqu'en 2031.

Pourquoi les dépenses de défense sont-elles importantes pour l'adoption du Li-Fi ?

Les applications militaires et de défense stimulent le financement des communications sécurisées et résistantes au brouillage, accélérant l'innovation et la croissance à un CAGR de 11,64 %.

Qu'est-ce qui limite l'adoption par les consommateurs aujourd'hui ?

L'absence de jeux de puces Li-Fi natifs dans les appareils grand public oblige à utiliser des dongles externes, ralentissant la pénétration grand public.

Dernière mise à jour de la page le: