Taille et part du marché des appareils 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

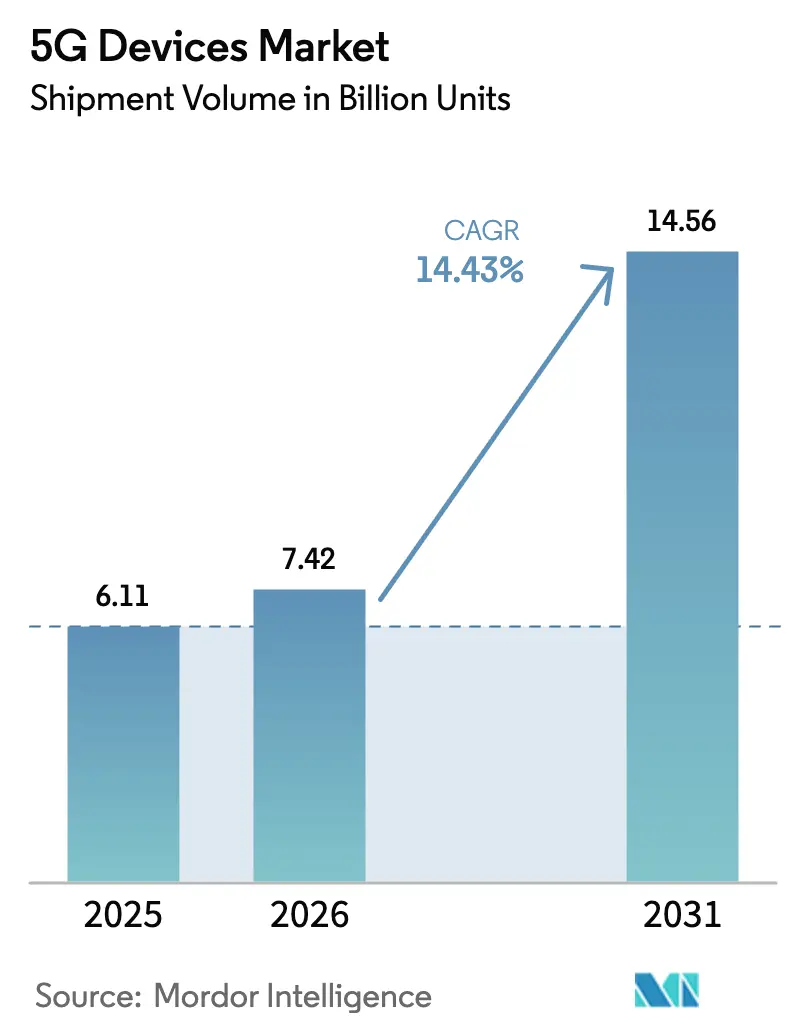

| Volume du Marché (2026) | 7.42 Milliards d'unités |

| Volume du Marché (2031) | 14.56 Milliards d'unités |

| Taux de croissance (2026 - 2031) | 14.43% CAGR |

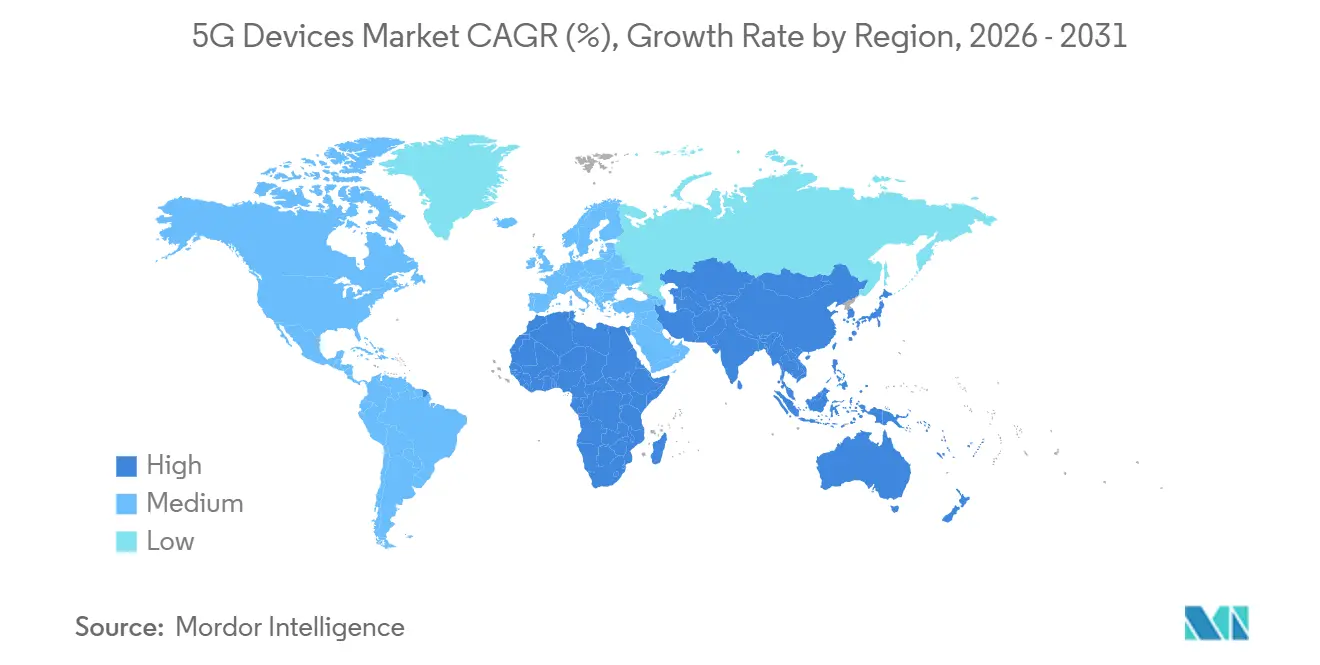

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

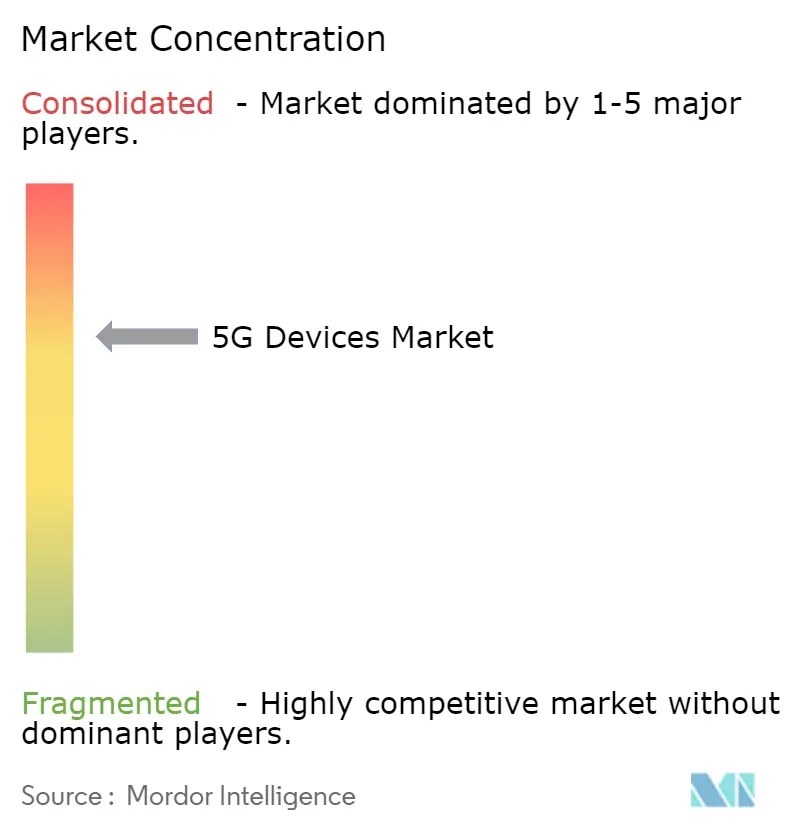

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils 5G par Mordor Intelligence

La taille du marché des appareils 5G en termes de volume d'expéditions devrait passer de 6,11 milliards d'unités en 2025 à 7,42 milliards d'unités en 2026 et devrait atteindre 14,56 milliards d'unités d'ici 2031, à un TCAC de 14,43 % sur la période 2026-2031. La croissance des volumes reflète la baisse des coûts des chipsets, l'élargissement des subventions des opérateurs et le déploiement accéléré des réseaux privés d'entreprise. Les radios sous-6 gigahertz dominent la demande grand public car elles offrent un équilibre entre couverture, coût et efficacité énergétique, tandis que l'intégration mmWave reste une fonctionnalité haut de gamme réservée aux passerelles sans fil fixes et aux smartphones phares. Les appareils portables et les produits de réalité étendue se développent plus rapidement que les téléphones mobiles, car les assureurs, les employeurs et les plateformes de contenu exigent une connectivité permanente. Sur le plan géographique, l'Asie-Pacifique représente plus de la moitié des expéditions, les écosystèmes de fabrication chinois et indien comprimant les coûts de nomenclature. La concurrence entre fabricants de chipsets maintient les prix des gammes intermédiaires à un niveau bas, mais la rareté des substrats en nitrure de gallium et en germanure de silicium perturbe périodiquement l'approvisionnement en mmWave haut de gamme.

Principaux enseignements du rapport

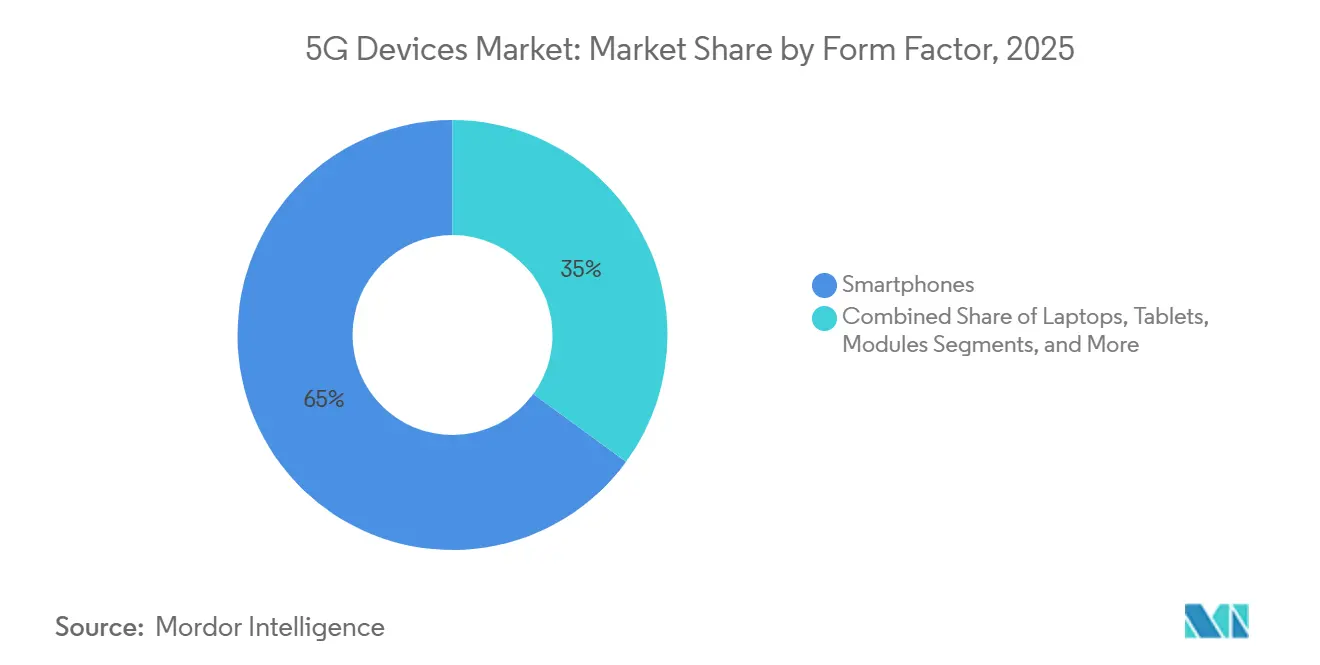

- Par facteur de forme, les smartphones représentaient 64,96 % du marché des appareils 5G en 2025, tandis que les appareils portables et le matériel de réalité étendue devraient progresser à un TCAC de 15,52 % jusqu'en 2031.

- Par spectre, les produits sous-6 GHz représentaient 58,22 % de la part de marché des appareils 5G en 2025, tandis que le matériel mmWave devrait croître de 14,86 % par an à mesure que la densification s'accélère.

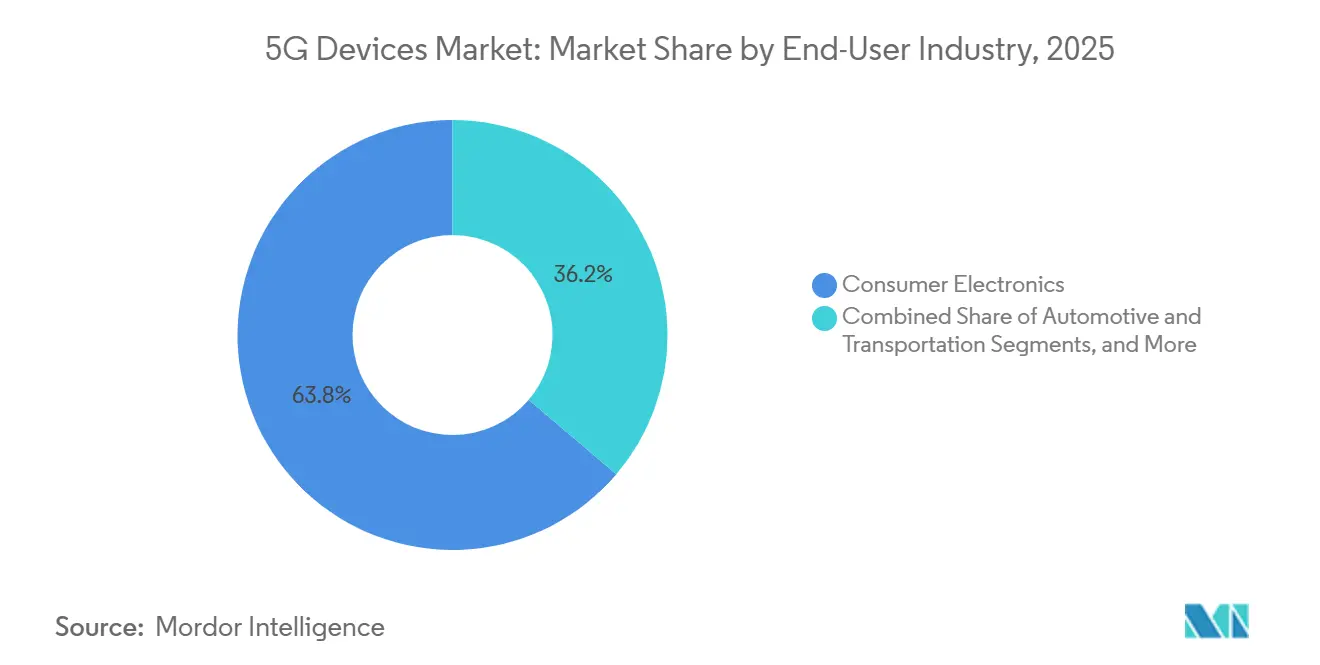

- Par secteur d'utilisation final, l'électronique grand public était en tête avec une part de 63,78 % en 2025 ; les applications automobiles et de transport devraient afficher le TCAC le plus rapide, à 15,11 %, jusqu'en 2031.

- Par application, le haut débit mobile amélioré détenait une part de 55,06 % en 2025, tandis que les appareils de communications ultra-fiables à faible latence se développeront à un rythme de 15,94 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 55,73 % des expéditions en 2025 ; le Moyen-Orient sera l'une des régions à la croissance la plus rapide, avec un TCAC de 16,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des appareils 5G

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion de la demande de données mobiles dans les économies émergentes | +3.2% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Baisse du prix de vente moyen des chipsets 5G et des fronts d'extrémité RF | +2.8% | Mondial, avec des effets marqués en Inde, en Asie du Sud-Est et en Amérique latine | Court terme (≤ 2 ans) |

| Programmes agressifs de subvention des appareils par les opérateurs | +2.1% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Déploiements de réseaux privés d'entreprise | +1.9% | Mondial, gains précoces en Allemagne, aux États-Unis et au Japon | Moyen terme (2 à 4 ans) |

| Modèles réglementaires de partage de spectre (CBRS, LSA au Royaume-Uni) catalysant les appareils industriels | +1.6% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Puces d'IA multi-accès en périphérie permettant des appareils portables 5G à ultra-faible consommation | +1.5% | Mondial, concentration sur le segment haut de gamme en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Explosion de la demande de données mobiles dans les économies émergentes

La consommation mensuelle de données par utilisateur en Inde a dépassé 20 gigaoctets en 2025, portée par le jeu en nuage, les filtres de réalité augmentée et les outils de traduction en temps réel qui nécessitent une latence inférieure à 100 millisecondes. Bien que la couverture 5G mondiale ait atteint 55 %, la pénétration dans les pays à faibles revenus n'était que de 4 %, de sorte que l'accessibilité financière, plutôt que l'infrastructure, a dicté l'adoption. Les opérateurs ont répondu par des plans de financement qui ont réduit les coûts initiaux des téléphones, incitant les marques à lancer des smartphones à moins de 150 USD dépourvus de fonctionnalités haut de gamme. Cette dynamique a élargi le marché des appareils 5G au-delà des premiers adoptants, même si les marges se sont resserrées. Il en résulte une base d'unités élargie qui soutient une croissance des expéditions à deux chiffres.

Baisse du prix de vente moyen des chipsets 5G et des fronts d'extrémité RF

Le prix de vente moyen de la série Snapdragon 4 de Qualcomm a chuté de 22 % d'une année sur l'autre au cours de l'exercice 2024, principalement parce que MediaTek a réduit le prix des processeurs Dimensity 6000. Les amplificateurs de puissance GaAs pour les bandes sous-6 gigahertz sont tombés en dessous de 2 USD par unité en 2025, contre 3,50 USD en 2022.[1]Semiconductor Industry Association, "2024 State of the U.S. Semiconductor Industry," SIA, semiconductors.org En conséquence, la prime de nomenclature de la 5G par rapport à la 4G est tombée en dessous de 15 USD, supprimant le principal obstacle à l'adoption grand public. Les modules frontaux mmWave coûtent encore entre 12 et 18 USD, ce qui confine cette bande aux appareils haut de gamme. Néanmoins, la baisse des prix du silicium de base élargit le marché des appareils 5G en rendant les modèles d'entrée de gamme abordables dans les économies émergentes.

Programmes agressifs de subvention des appareils par les opérateurs

Verizon a dépensé 1,2 milliard USD en subventions de téléphones et en crédits promotionnels en 2024, soit 17 % de plus qu'en 2023, pour inciter les abonnés à souscrire des forfaits 5G illimités.[2]Verizon Communications, "2024 Annual Report," Verizon, verizon.com T-Mobile a indiqué que 68 % des activations de 2024 impliquaient une reprise ou une remise sur versements qui réduisait les frais à la charge du consommateur jusqu'à 500 USD. En Chine, China Mobile a cofinancé 12 millions de smartphones ruraux avec des marques locales. Ces programmes compriment les marges des opérateurs mais accélèrent les cycles de renouvellement, aidant le marché des appareils 5G à maintenir une croissance des volumes à mi-adolescence même dans les régions saturées.

Déploiements de réseaux privés d'entreprise

Plus de 700 réseaux 5G privés étaient opérationnels dans le monde à la fin de 2024, les sites de fabrication représentant 38 % du total. L'Allemagne à elle seule a délivré 174 licences de spectre local à des entreprises, permettant à Bosch et Siemens de déployer une infrastructure ultra-fiable à faible latence sur site. Les acheteurs industriels privilégient la disponibilité et les performances déterministes plutôt que le débit brut, et acceptent donc des prix plus élevés pour les routeurs et modules robustifiés. À mesure que les usines, les plateformes logistiques et les actifs énergétiques se numérisent, ces déploiements spécialisés élargissent le marché des appareils 5G au-delà des points d'extrémité grand public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement pour les semi-conducteurs RF | -1.8% | Mondial, aigu en Amérique du Nord et en Europe pour les déploiements mmWave | Court terme (≤ 2 ans) |

| Couverture mmWave fragmentée en dehors des zones urbaines denses | -1.4% | Mondial, plus sévère dans les zones rurales d'Amérique du Nord, d'Europe et des marchés émergents | Moyen terme (2 à 4 ans) |

| Réglementations sur les déchets électroniques limitant le renouvellement rapide des téléphones | -1.1% | Europe, Amérique du Nord, programmes pilotes au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Certifications de sécurité transfrontalières retardant les routeurs industriels | -0.9% | Mondial, points de friction aux frontières réglementaires Amérique du Nord-Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement pour les semi-conducteurs RF

Les pénuries de plaquettes en nitrure de gallium ont porté les délais de livraison des fronts d'extrémité RF à 30 semaines en 2024, contre 14 semaines pour le silicium en bande de base.[3]IEEE Spectrum Editors, "The Semiconductor Supply Chain Crisis," IEEE Spectrum, spectrum.ieee.org Seules trois usines dans le monde peuvent produire en masse des substrats en nitrure de gallium sur carbure de silicium, de sorte que les équipements mmWave haut de gamme arrivent souvent en magasin avec du retard. Les fabricants d'équipements d'origine atténuent le risque en expédiant des unités de gestion des stocks doubles : des modèles sous-6 gigahertz en volume et des variantes mmWave en quantité limitée. Cette bifurcation atténue le TCAC global du marché des appareils 5G jusqu'à ce que de nouvelles capacités de fabrication soient disponibles.

Couverture mmWave fragmentée en dehors des zones urbaines denses

La 5G mmWave couvrait moins de 8 % de la superficie terrestre mondiale en 2024, concentrée dans les centres-villes, les stades et les hubs de transport. Les consommateurs qui paient 100 USD de supplément pour des téléphones hybrides ne bénéficient que ponctuellement de vitesses gigabit, ce qui freine leur volonté de mettre à niveau. Les opérateurs réorientent leurs investissements vers la « 5G nationale » sous-6 gigahertz, qui offre une portée plus large mais moins d'avantages en termes d'ultra-faible latence. Tant que la couverture ne s'élargit pas, la croissance des appareils mmWave reste confinée aux passerelles sans fil fixes et aux points d'accès mobiles d'entreprise, ralentissant la tranche à haute marge du marché des appareils 5G.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : les smartphones dominent le volume, les appareils portables mènent la croissance

Les smartphones représentaient 64,96 % des expéditions en 2025, soulignant leur rôle central en tant que principaux appareils d'accès pour plus de 4,5 milliards d'utilisateurs dans le monde. Pourtant, les intervalles de remplacement se sont allongés à 31 mois en 2025, signalant une maturité du marché. Les appareils portables et le matériel de réalité étendue sont sur une trajectoire de TCAC de 15,52 % jusqu'en 2031, portés par les incitations des assureurs en matière de bien-être et les mandats de sécurité au travail. Apple a indiqué que les montres connectées représentaient 38 % de son mix d'appareils portables en 2024, contre 22 % en 2022.[4]Apple Inc., "Form 10-K 2024," Apple, apple.com Les équipements locaux pour le sans-fil fixe ont progressé avec les initiatives de haut débit rural, tandis que les routeurs industriels au prix de 500 à 1 200 USD prospèrent dans les déploiements en environnements difficiles. Les modules, essentiels pour les liaisons machine à machine dans l'automobile et le comptage, évoluent en parallèle avec l'Internet des objets.

Le leadership en matière de croissance montre pourquoi la demande centrée sur les appareils de poche plafonne tandis que les points d'extrémité portés sur le corps et ambiants progressent rapidement. Les lunettes de réalité augmentée réduisent les erreurs de maintenance dans les usines en superposant des instructions dans le champ de vision des travailleurs. Cependant, l'anxiété liée à l'autonomie de la batterie persiste, car les utilisateurs attendent une endurance de plusieurs jours sur les appareils portés au poignet et sur les lunettes. Les avancées continues du silicium qui font passer la consommation d'énergie en dessous de 300 milliwatts restent donc décisives pour la migration entre facteurs de forme. À mesure que ces avancées se concrétisent, le marché des appareils 5G s'appuiera moins sur les téléphones mobiles pour sa prochaine expansion de 7 milliards d'unités.

Par support de spectre : la domination du sous-6 gigahertz se poursuit

Les radios sous-6 gigahertz ont capté 58,22 % de part en 2025, car elles délivrent entre 300 et 600 mégabits par seconde sur des cellules à l'échelle du kilomètre à des coûts de front d'extrémité inférieurs à 6 USD. Les expéditions mmWave progressent à 14,86 % mais partent d'une base plus faible car les modules coûtent entre 12 et 18 USD et nécessitent une densification du réseau encore en cours. Les appareils hybrides combinant les deux bandes représentaient 18 % des smartphones de 2025, répondant aux besoins des premiers adoptants soucieux des vitesses de pointe. Les opérateurs doivent installer entre 10 et 15 fois plus de petites cellules mmWave que de sites sous-6 gigahertz pour égaler la portée du signal, ce qui représente une lourde charge en capital qui retarde la couverture ubiquitaire.

La dynamique favorise le sous-6 gigahertz pour la disponibilité nationale, le mmWave étant réservé aux stades, aux aéroports et aux couloirs urbains à haute densité. Par conséquent, le matériel sous-6 gigahertz restera l'épine dorsale en volume du marché des appareils 5G, tandis que le mmWave cible les niveaux haut de gamme. Une fois que les densités augmenteront et que les prix des fronts d'extrémité baisseront, la part du mmWave pourrait approcher 30 % d'ici 2031, mais sa progression dépend de la résolution des goulots d'étranglement tant au niveau de l'infrastructure que de l'approvisionnement en composants.

Par secteur d'utilisation final : l'automobile s'accélère

L'électronique grand public détenait 63,78 % de la part en unités en 2025, mais les points d'extrémité automobiles et de transport devraient afficher un TCAC de 15,11 % jusqu'en 2031. L'Union européenne a rendu obligatoires les capacités de communication cellulaire véhicule à tout pour les nouvelles voitures particulières vendues après juillet 2024, créant un pipeline captif pour les modules 5G. Qualcomm a annoncé des contrats de conception avec 18 constructeurs automobiles pour sa plateforme Snapdragon Ride en 2024. Les sites industriels investissent dans des routeurs robustifiés qui garantissent la disponibilité dans les environnements soumis aux vibrations, tandis que l'adoption dans le secteur de la santé reste progressive en raison des longues procédures d'approbation médicale. Les entreprises d'énergie et de services publics migrent les compteurs intelligents de la 2G et de la 3G vers la 5G à mesure que les réseaux hérités sont progressivement abandonnés.

À mesure que les véhicules se transforment en produits axés sur le logiciel, les mises à jour à distance et la maintenance prédictive dépendent de réseaux cellulaires fiables. Le dépôt de Tesla en 2024 mentionnait des revenus provenant de fonctionnalités logicielles post-vente activées via la connectivité 5G. Les cycles de certification automobile s'étendent sur 18 à 24 mois, ralentissant le renouvellement mais garantissant une demande de modules à long terme. À mesure que la connectivité devient standard sur les modèles grand public, le marché des appareils 5G bénéficiera d'expéditions unitaires importantes mais prévisibles sur la durée de vie d'un véhicule d'une décennie.

Par application : les communications ultra-fiables à faible latence gagnent en dynamisme

Le haut débit mobile amélioré représentait 55,06 % de la demande en 2025 en raison de la consommation de vidéos et de médias sociaux. Les appareils de communications ultra-fiables à faible latence progresseront à un rythme annuel de 15,94 % jusqu'en 2031, à mesure que les usines s'automatisent et que les chirurgiens expérimentent les procédures à distance. Le découpage en tranches de réseau privé permet aux entreprises d'allouer une bande passante déterministe aux robots critiques. Les communications massives de type machine progressent plus lentement car le LTE-M couvre déjà de nombreux cas d'usage IoT à faible débit. L'accès sans fil fixe représentait 12 % des nouvelles lignes haut débit aux États-Unis en 2024, démontrant que la 5G peut se substituer au filaire dans les zones rurales.

Le découpage en tranches de réseau n'a atteint la maturité commerciale qu'en 2024, de sorte que la plupart des appareils de communications ultra-fiables à faible latence se connectent à des réseaux de campus plutôt qu'à des opérateurs publics. Ce modèle à deux voies sépare les équipements haut débit grand public des équipements industriels avec des certifications, des chaînes d'approvisionnement et des contrats de service distincts. À mesure que le découpage en tranches arrive à maturité, des services d'opérateurs plus larges élargiront le marché des appareils 5G pour répondre aux points d'extrémité sensibles à la latence.

Analyse géographique

L'Asie-Pacifique a expédié 55,73 % des unités mondiales en 2025, portée par la production de 420 millions d'appareils en Chine et le programme d'incitation lié à la production en Inde qui a attiré 15 milliards USD d'investissements dans l'assemblage. Le Japon et la Corée du Sud dépassent leur rang basé sur le volume en détenant 40 % du segment haut de gamme au-dessus de 1 000 USD. Les marchés d'Asie du Sud-Est se développent rapidement sur des téléphones à moins de 300 USD, tandis que l'Australie et la Nouvelle-Zélande connaissent des cycles de 36 mois qui tempèrent la croissance. Les écosystèmes de composants localisés confèrent à l'Asie-Pacifique jusqu'à 30 % d'avantages en termes de coûts par rapport à l'Europe et à l'Amérique du Nord, consolidant son leadership sur le marché des appareils 5G.

Le Moyen-Orient est l'une des régions à la croissance la plus rapide, avec un TCAC de 16,01 % jusqu'en 2031. L'Arabie saoudite a alloué 20 milliards USD à des projets de villes intelligentes 5G dans le cadre de Vision 2030, et les Émirats arabes unis ont atteint une couverture de 95 % de la population en 2024. L'adoption des appareils est en retard sur le déploiement des réseaux car les prix de vente moyens restent élevés ; l'érosion continue des coûts des chipsets débloquera la prochaine phase d'adoption.

L'Amérique du Nord et l'Europe font face à des forces contradictoires : des empreintes 5G matures coexistent avec des pressions réglementaires qui ralentissent le renouvellement des téléphones. L'Union européenne a renforcé les règles sur les déchets électroniques en 2023, ajoutant des frais de fin de vie de 2 à 5 USD par téléphone. Les débats américains sur le droit à la réparation encouragent une utilisation plus longue, maintenant le TCAC régional à un faible niveau à deux chiffres. L'Amérique du Sud et l'Afrique représentent ensemble 12 % des expéditions, bien que l'accès sans fil fixe présente une voie de rattrapage à moyen terme dans les zones rurales mal desservies.

Paysage concurrentiel

Les fabricants de chipsets et les fabricants d'équipements d'origine de smartphones dominent la capture de valeur, tandis que les fournisseurs de modules, de routeurs et d'équipements locaux opèrent avec des marges plus faibles. Qualcomm et MediaTek détiennent ensemble 65 % des unités de processeurs d'application, mais l'avantage en termes de coûts de MediaTek lui a valu une part de 51 % du marché indien des chipsets 5G en 2024. Apple et Samsung, grâce à leur intégration verticale, commandent 45 % du bénéfice brut mondial des smartphones sur une part de 22 % des unités. Les marques chinoises menées par Xiaomi, OPPO et Vivo remportent les segments de volume en tirant parti des chaînes d'approvisionnement nationales qui réduisent de 8 à 10 points de pourcentage les coûts de nomenclature par rapport à leurs pairs mondiaux.

Les segments de niche, tels que les appareils portables intrinsèquement sûrs pour les plateformes pétrolières et les modules automobiles certifiés ISO 26262, restent fragmentés. Fibocom a obtenu l'approbation de sécurité fonctionnelle en 2024, ouvrant des opportunités de télématique au-delà de l'infodivertissement. Les dépôts de brevets à l'ETSI montrent qu'Ericsson et Nokia sont en tête en matière de propriété intellectuelle pour les communications ultra-fiables à faible latence et visent à la monétiser via des licences plutôt que par le matériel. À mesure que les prix des chipsets convergent, la différenciation migre vers les écosystèmes logiciels, les intégrations en nuage et les plateformes de gestion d'entreprise.

Les perspectives concurrentielles divisent donc le marché des appareils 5G en écosystèmes haut de gamme à haute marge contrôlés par des géants intégrés verticalement et une base de volume banalisée où l'échelle et des chaînes d'approvisionnement efficaces décident des gagnants.

Leaders du secteur des appareils 5G

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Xiaomi Corp

Guangdong OPPO Mobile Telecommunications Corp., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Qualcomm a signé un accord de fonderie pluriannuel à 3 nanomètres avec Samsung pour diversifier ses sources au-delà de Taiwan Semiconductor Manufacturing Company et sécuriser la capacité du Snapdragon 8 Gen 4.

- Août 2025 : Apple a dévoilé l'iPhone 16 avec une messagerie satellite d'urgence qui fusionne les liaisons Globalstar avec les radios 5G terrestres.

- Juillet 2025 : MediaTek a remporté un contrat d'approvisionnement en Dimensity 9300 de 500 millions USD auprès de Xiaomi jusqu'en 2026.

- Juin 2025 : Nokia a achevé un réseau 5G privé pour l'usine Volkswagen de Wolfsburg, connectant 3 000 robots avec une latence inférieure à 5 millisecondes.

- Mai 2025 : Samsung a investi 800 millions USD pour augmenter la capacité de production de smartphones au Vietnam de 120 millions d'unités par an.

Portée du rapport mondial sur le marché des appareils 5G

Le rapport sur le marché des appareils 5G est segmenté par facteur de forme (smartphones, CPE, routeurs industriels, modules, ordinateurs portables et tablettes, points d'accès mobiles, et appareils portables et XR), support de spectre (sous-6 GHz, mmWave et hybride), utilisateur final (grand public, industriel, automobile, santé, énergie et entreprise), application (eMBB, URLLC, mMTC, FWA et V2X) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont exprimées en volume (unités).

| Smartphones |

| Équipements locaux (intérieur / extérieur) |

| Routeurs / passerelles de grade industriel |

| Modules |

| Ordinateurs portables / tablettes |

| Points d'accès mobiles |

| Appareils portables et appareils XR |

| Sous-6 GHz |

| mmWave |

| Hybride (sous-6 GHz + mmWave) |

| Électronique grand public |

| Industrie et fabrication |

| Automobile et transport |

| Santé |

| Énergie et services publics |

| Entreprise / commercial |

| Haut débit mobile amélioré (eMBB) |

| Communications ultra-fiables à faible latence (URLLC) |

| Communications massives de type machine (mMTC) |

| Accès sans fil fixe |

| Communication véhicule à tout (V2X) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par facteur de forme | Smartphones | |

| Équipements locaux (intérieur / extérieur) | ||

| Routeurs / passerelles de grade industriel | ||

| Modules | ||

| Ordinateurs portables / tablettes | ||

| Points d'accès mobiles | ||

| Appareils portables et appareils XR | ||

| Par support de spectre | Sous-6 GHz | |

| mmWave | ||

| Hybride (sous-6 GHz + mmWave) | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Industrie et fabrication | ||

| Automobile et transport | ||

| Santé | ||

| Énergie et services publics | ||

| Entreprise / commercial | ||

| Par application | Haut débit mobile amélioré (eMBB) | |

| Communications ultra-fiables à faible latence (URLLC) | ||

| Communications massives de type machine (mMTC) | ||

| Accès sans fil fixe | ||

| Communication véhicule à tout (V2X) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume d'expéditions actuel des appareils 5G ?

Les expéditions ont atteint 7,42 milliards d'unités en 2026 et sont en bonne voie pour atteindre 14,56 milliards d'unités d'ici 2031.

Quelle région représente la plus grande part des expéditions mondiales ?

L'Asie-Pacifique détenait 55,73 % du volume en unités en 2025 grâce à l'échelle de fabrication chinoise et indienne.

Quel segment d'application connaît la croissance la plus rapide ?

Les appareils de communications ultra-fiables à faible latence devraient croître à un TCAC de 15,94 % jusqu'en 2031.

Comment la baisse des prix des chipsets influence-t-elle l'adoption ?

Une réduction de la prime de nomenclature 5G de 40 à 50 USD en 2021 à moins de 15 USD en 2025 a ouvert le segment grand public.

Pourquoi la demande automobile s'accélère-t-elle ?

Les mandats réglementaires pour la communication cellulaire véhicule à tout et les longs cycles de vie des véhicules entraînent un TCAC de 15,11 % dans les modules automobiles.

Dernière mise à jour de la page le: