Taille et part du marché de l'IoT 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 45.45 Milliards de dollars |

| Taille du Marché (2031) | 149.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.94% CAGR |

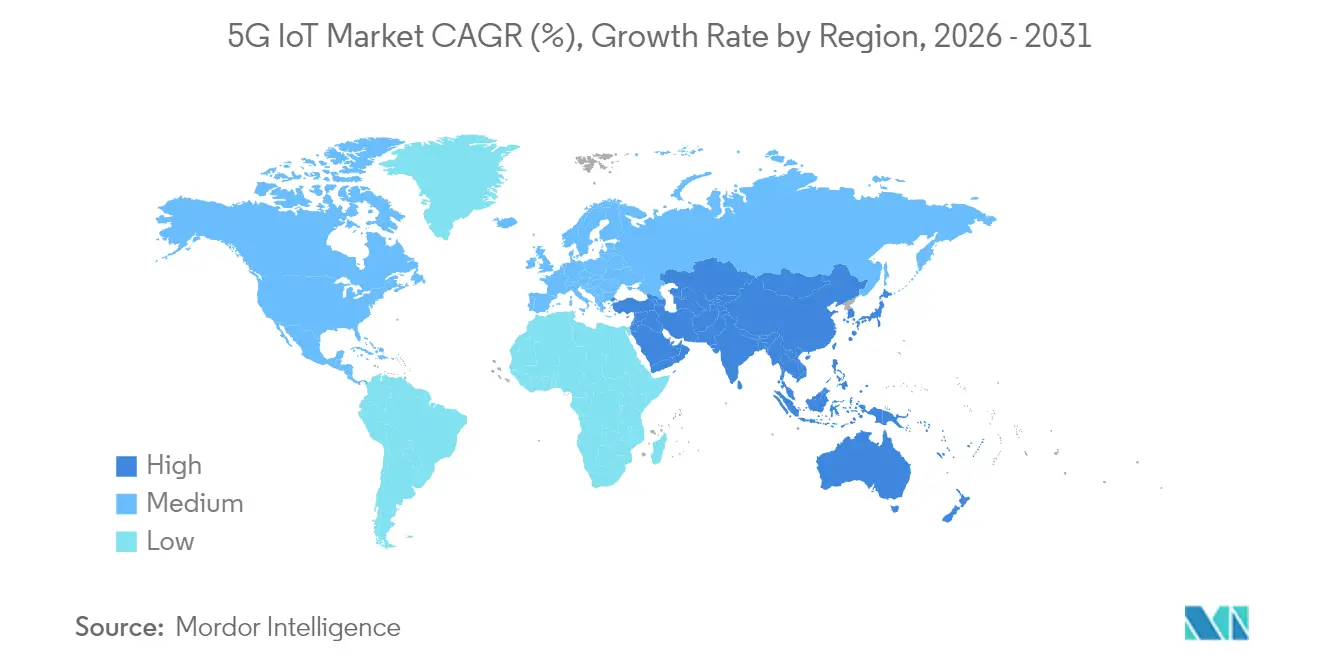

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Asie |

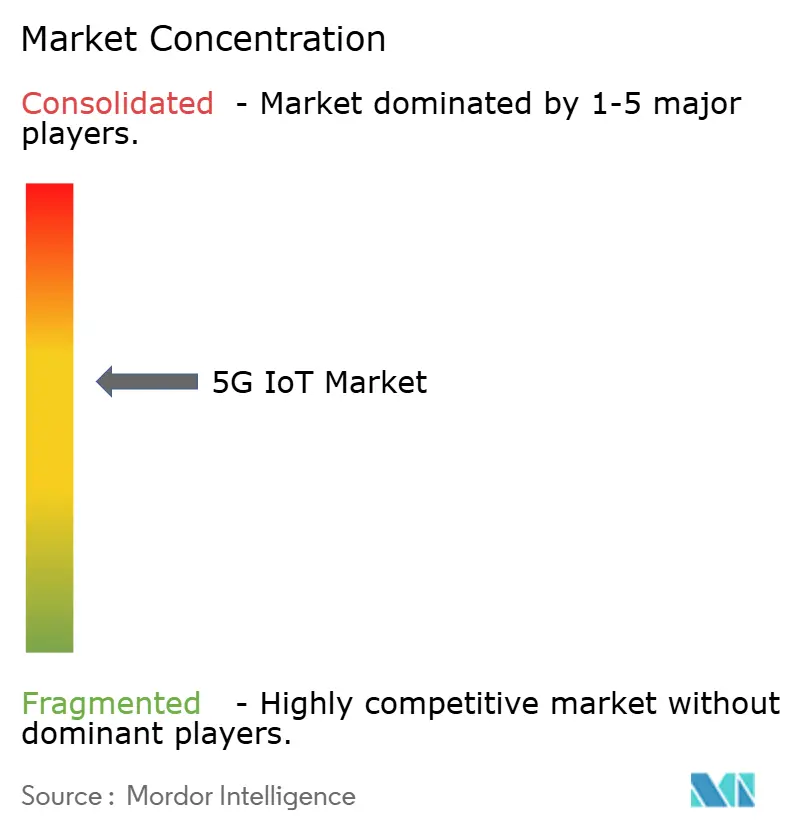

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IoT 5G par Mordor Intelligence

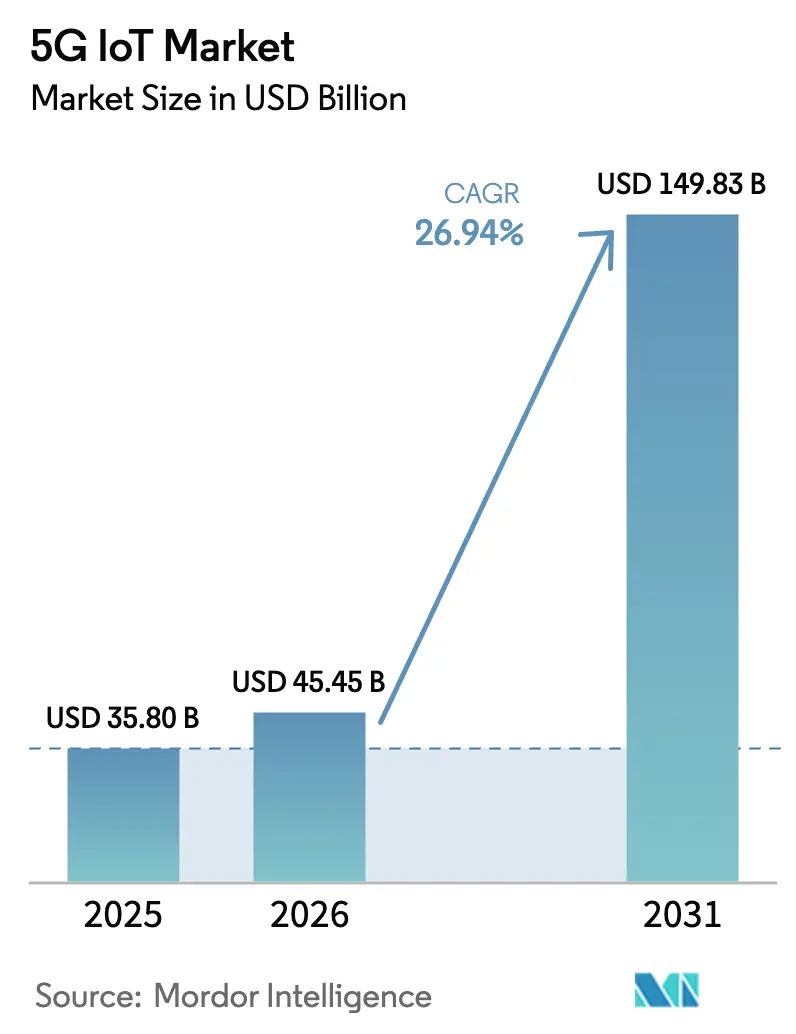

La taille du marché de l'IoT 5G était évaluée à 35,80 milliards USD en 2025 et devrait croître de 45,45 milliards USD en 2026 pour atteindre 149,83 milliards USD d'ici 2031, à un TCAC de 26,94 % durant la période de prévision (2026-2031).

La technologie RedCap, déployée dans le cadre de la version 17 du 3GPP, réduit la complexité et le coût des appareils, facilitant la transition depuis les cas d'usage centrés sur le consommateur vers des déploiements d'entreprise à grande échelle. Les entreprises des secteurs de la fabrication, de la logistique et de l'automobile justifient désormais les frais de connectivité premium en quantifiant les gains de productivité issus des communications ultra-fiables à faible latence. Les gouvernements renforcent l'adoption par des subventions dans le cadre de la loi CHIPS des États-Unis et du programme IPCEI de l'UE, tandis que les stratégies d'API réseau aident les opérateurs à générer des revenus de services au-delà de la simple connectivité. Les exigences réglementaires en matière de transparence de la chaîne d'approvisionnement et d'efficacité énergétique accélèrent davantage la transition vers des déploiements d'appareils à haute densité que seule la 5G peut soutenir.

Points clés du rapport

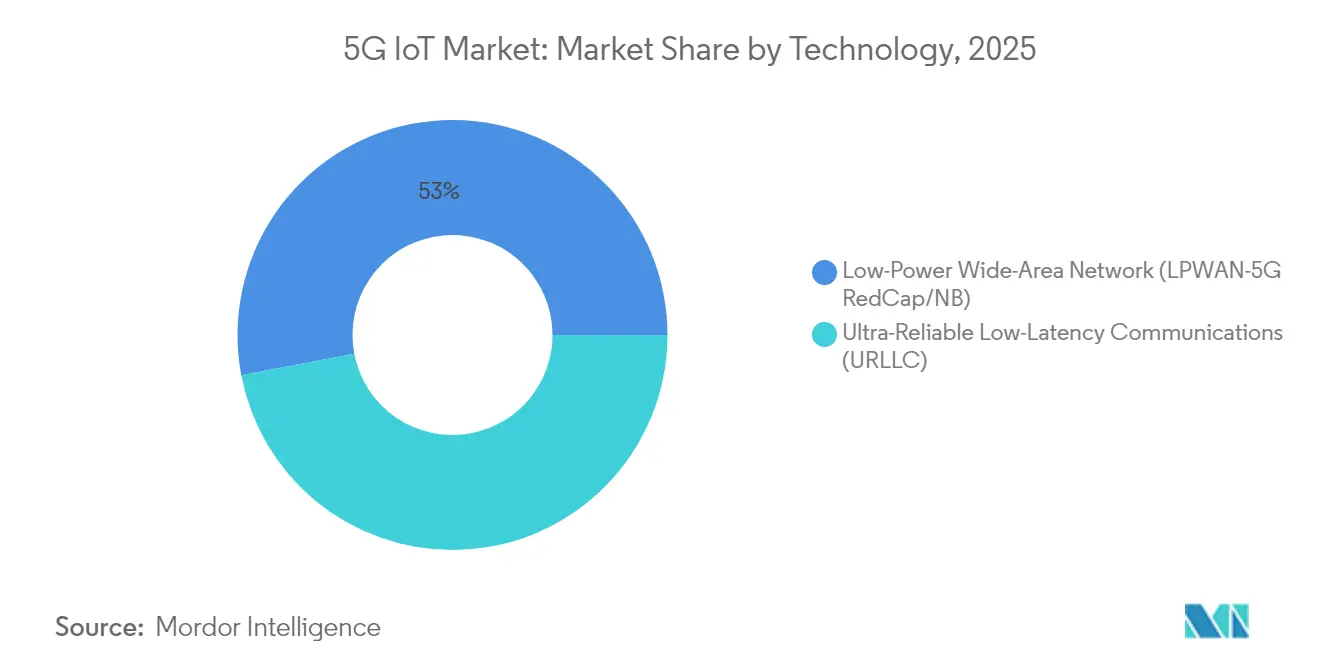

- Par technologie, le LPWAN (5G RedCap) a dominé avec 53,00 % de la part de marché de l'Internet des objets 5G en 2025, tandis que les applications URLLC devraient se développer à un TCAC de 40,63 % jusqu'en 2031.

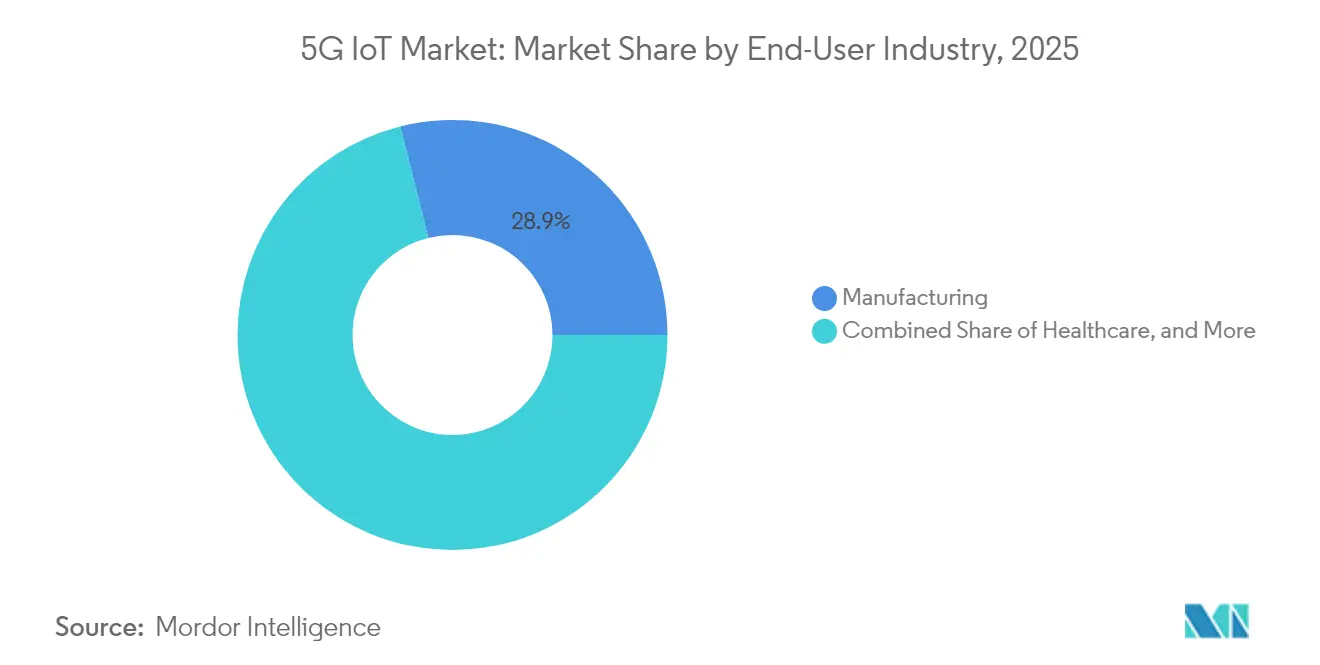

- Par secteur d'utilisateur final, la fabrication détenait 28,90 % de la part de marché de l'IoT 5G en 2025 ; le segment automobile devrait croître à un TCAC de 33,12 % entre 2026 et 2031.

- Par géographie, la Chine représentait 41,25 % de la part de revenus du marché en 2025, tandis que l'Inde est positionnée pour la croissance la plus rapide avec un TCAC de 34,95 % d'ici 2031.

- Nokia, Ericsson et Qualcomm ont conjointement capturé une part combinée estimée à 32 % de la taille du marché en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'IoT 5G

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Activation de la densité massive d'appareils après le déploiement du RedCap | +8.20% | Mondial — attraction la plus forte en Chine et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Stratégies de monétisation du cloud télécom et des API réseau | +6.10% | Amérique du Nord et UE ; en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Puces à capacité réduite approuvées par le 3GPP en dessous de 5 USD | +7.40% | Mondial, notamment l'Inde et l'Amérique latine | Court terme (≤ 2 ans) |

| Demande liée au prix de l'énergie pour des modules à ultra-faible consommation | +4.30% | UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Activation de la densité massive d'appareils après le déploiement du RedCap

La version 17 du RedCap limite les débits de données crêtes à 250 Mbps et emploie des architectures d'antennes simplifiées, réduisant les coûts des modules de 30 à 40 %. Une durée de vie de la batterie de plusieurs années s'aligne avec l'automatisation industrielle, le télérelevé et la détection à l'échelle urbaine, tandis que la rétrocompatibilité maintient une couverture nationale.[1]Rohde & Schwarz, "RedCap simplifie les appareils 5G," rohde-schwarz.com

Stratégies de monétisation du cloud télécom et des API réseau

Les cœurs de réseau 5G natifs dans le cloud permettent aux opérateurs d'exposer les fonctions de qualité de service, de localisation et de découpage réseau via des API. Les entreprises paient une prime pour des performances déterministes, créant des revenus de services qui compensent les lourds investissements en spectre et en infrastructures.

Puces à capacité réduite approuvées par le 3GPP en dessous de 5 USD

Les fabricants de semi-conducteurs atteignent un coût inférieur à 5 USD en supprimant les fonctions héritées des smartphones, en réduisant la mémoire et en optimisant la gestion de l'alimentation. Ce niveau de prix déclenche des migrations de la 2G/3G vers la 5G dans les compteurs intelligents, les appareils portables et les capteurs municipaux.[3]Economic Times, "Les fabricants de puces atteignent le seuil de prix inférieur à 5 USD," economictimes.indiatimes.com

Demande liée au prix de l'énergie pour des modules à ultra-faible consommation

La hausse des prix de l'électricité incite les entreprises à adopter des nœuds IoT dotés de modes de veille avancés et de récupération d'énergie. Une durée de vie de la batterie de dix ans réduit les interventions sur site pour la surveillance des champs pétrolifères et l'agriculture intelligente, améliorant le coût total de possession.[2]MDPI, "Conception de modules 5G à faible consommation," mdpi.com

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Suffisance de la 4G/LPWAN pour les classes d'appareils à moins de 2 USD | –4.8% | Mondial ; plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Les coûts de conformité en matière de sécurité (NIS2, SBOM) réduisent les marges des équipementiers | –4.1% | Cœur de l'UE avec des répercussions mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Suffisance de la 4G/LPWAN pour les classes d'appareils à moins de 2 USD

De nombreux capteurs de faible valeur ne transmettent que quelques kilo-octets par jour ; le LTE Cat-1 et le NB-IoT répondent déjà à ces besoins à la moitié du coût des modules. Les services publics ruraux et les entreprises d'agrotechnologie reportent donc les mises à niveau vers la 5G jusqu'à ce que la tarification s'aligne sur la valeur délivrée.

Les coûts de conformité en matière de sécurité (NIS2, SBOM) réduisent les marges des équipementiers

La directive NIS2 impose la divulgation continue des vulnérabilités et le suivi du registre des composants logiciels. La conformité absorbe 9 % des budgets informatiques et affecte de manière disproportionnée les petits fabricants, retardant le lancement de nouveaux appareils IoT 5G.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le RedCap comble l'écart performance-coût

Le LPWAN (5G RedCap) a capturé 53,00 % du marché de la 5G en 2025, reflétant des compromis optimaux entre coût et capacités réseau. L'URLLC, bien que plus réduit, devrait croître à un TCAC de 40,63 % à mesure que les usines et les véhicules autonomes exigent une latence inférieure à 1 ms. La taille du marché de l'Internet des objets 5G pour les appareils LPWAN devrait augmenter de manière significative à mesure que les prix des modules baissent vers 4 USD d'ici 2027. Les entreprises migrent les charges de travail de suivi des actifs et de surveillance environnementale du LTE Cat-1 vers le RedCap pour tirer parti du découpage réseau sans supporter les coûts matériels complets de la 5G. À l'inverse, des domaines tels que la soudure robotique et la chirurgie à distance justifient la prime de l'URLLC, stimulant l'innovation spécialisée en matière de puces.

Les cas d'usage URLLC s'associent fréquemment à des nœuds de calcul en périphérie au sein de réseaux 5G privés, remplaçant l'Ethernet filaire déterministe. La mise en œuvre d'Audi dans les ateliers de presse a amélioré les temps de cycle et réduit les temps d'arrêt, validant le modèle économique. Les fabricants de composants se différencient sur les fonctionnalités de réseau sensible au temps et les schémas de correction d'erreurs directe (FEC) qui garantissent la livraison des paquets, distinguant leurs offres au-delà des métriques de bande passante. En résumé, le choix technologique sur le marché de l'Internet des objets 5G s'aligne sur des enveloppes distinctes de latence, d'alimentation et de coût, plutôt que sur une feuille de route universelle.

Par secteur d'utilisateur final : la fabrication stimule l'adoption en entreprise

La fabrication détenait 28,90 % du marché de l'Internet des objets 5G en 2025, alors que les usines se sont empressées de numériser les chaînes d'approvisionnement et de se conformer aux obligations de reporting CSRD de l'UE. La vision machine activée par l'URLLC élimine les goulots d'étranglement dans l'inspection qualité, et le RedCap simplifie le suivi des actifs pour les palettes et les outillages. La taille du marché pour la fabrication devrait se développer parallèlement aux déploiements de réseaux autonomes qui prennent en charge les profils de réseau sensible au temps.

Les applications automobiles constituent le segment à la croissance la plus rapide, prévu à un TCAC de 33,12 %. Les constructeurs automobiles pilotent des messages de sécurité V2X, des mises à jour logicielles à distance et des robots de ligne de production. La transition vers les véhicules à définition logicielle s'aligne sur des cycles de vie de 30 ans, rendant une connectivité évolutive essentielle. Les programmes de santé et de ville intelligente adoptent la 5G pour la télésanté et les capteurs de gestion des déchets, mais les volumes restent secondaires par rapport à l'échelle de la fabrication. Dans tous les secteurs, les entreprises se concentrent sur des cas d'usage monétisables plutôt que sur une connectivité généralisée, consolidant un modèle d'adoption axé sur la valeur sur le marché de l'Internet des objets 5G.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'Internet des objets 5G, la Chine représentant 41,25 % des revenus en 2025, soutenue par les dépenses d'investissement des opérateurs et les incitations politiques. China Unicom prévoit une couverture 5G-Advanced dans 300 villes d'ici fin 2025, ajoutant une capacité massive de type machine et augmentant l'utilisation du réseau. Les intégrateurs locaux modernisent les lignes de production dans l'acier, le textile et l'électronique, généralisant le savoir-faire en matière de réseaux privés. L'Inde affiche le TCAC régional le plus rapide à 34,95 % jusqu'en 2031, les modules RedCap à moins de 5 USD correspondant au budget des petites et moyennes entreprises. Des programmes gouvernementaux tels que Digital India et Make-in-India assouplissent les règles de location du spectre, accélérant les déploiements à l'échelle des campus dans les secteurs pharmaceutique, automobile et énergétique.

L'Amérique du Nord privilégie les projets pilotes de réseaux privés dans les usines de semi-conducteurs et les centres de défense, aidée par les subventions de la loi CHIPS. Le corridor automobile du Michigan au Texas déploie des unités V2X en bord de route et des liaisons URLLC en usine, validant le retour sur investissement pour les services à large bande passante et faible latence. Les hyperscalers du cloud s'associent aux opérateurs pour exposer des API réseau qui permettent aux entreprises de configurer des chemins par code, réduisant les cycles d'activation des services de quelques mois à quelques minutes. Cette dynamique de plateforme étend le marché de l'Internet des objets 5G au-delà de la connectivité vers l'hébergement d'applications.

Paysage réglementaire

La réglementation affectant l'IoT 5G s'élargit, passant de l'autorisation radio et des appareils à la cybersécurité, à la transparence de la chaîne d'approvisionnement et à la gouvernance des données. Aux États-Unis, la Federal Communications Commission (FCC) a adopté un programme volontaire d'étiquetage IoT (Cyber Trust Mark) en mars 2024 et l'a lancé le 7 janvier 2025, ce qui donne aux acheteurs un signal d'approvisionnement et de vente au détail pour la sécurité par conception dans les appareils connectés.

En 2026, la FCC a renforcé les exigences de sécurité nationale et de conformité qui se répercutent sur l'approvisionnement et le déploiement des équipements IoT cellulaires. Les règles de la FCC adoptées en avril 2026 exigent que les titulaires de licences et d'autorisations attestent de la propriété ou du contrôle par un adversaire étranger (entrant en vigueur le 9 juin 2026), et les règles de mai 2026 ont renforcé le programme d'autorisation des équipements (entrant en vigueur le 15 juin 2026) grâce à des mesures telles que l'examen prioritaire lié aux Trusted Test Labs et une surveillance post-commercialisation mise à jour. Sur le plan international, l'UIT-T a publié plusieurs recommandations en 2025 pertinentes pour les déploiements IoT à grande échelle, notamment l'UIT-T Y.4814 sur le contrôle d'accès à confiance zéro pour les plateformes IoT décentralisées et l'UIT-T Y.3226 sur les cadres de convergence fixe, mobile et satellite alignés sur les architectures IoT de l'ère IMT-2020.

Analyse de la chaîne de valeur

La chaîne de valeur de l'IoT 5G couvre les normes et la politique du spectre (3GPP, UIT et régulateurs nationaux), les fournisseurs de puces et de modules (par exemple, Qualcomm et MediaTek pour les appareils de classe NR/RedCap), les fournisseurs d'équipements réseau (notamment Ericsson, Nokia, Huawei et ZTE), et les opérateurs qui associent la connectivité aux couches de réseau privé et de services gérés. Les intégrateurs de systèmes et les fournisseurs spécialisés de réseaux privés assemblent la radio, le cœur de réseau et le calcul en périphérie en solutions verticales pour les usines, les sites logistiques et les campus, tandis que les fabricants d'équipements et les fournisseurs d'applications livrent des capteurs, des passerelles et des plateformes industrielles qui convertissent la connectivité déterministe en gains de productivité mesurables.

La commercialisation dépend de plus en plus des flux de certification, d'itinérance et de provisionnement plutôt que de la seule performance radio. L'émergence des normes eSIM pour l'IoT (SGP.32) soutient les stratégies d'appareils mondiaux à SKU unique grâce à la gestion à distance des profils pour les points de terminaison non surveillés, tandis que les partenariats opérateur-satellite pour le NB-IoT (alignés sur les approches NTN du 3GPP) étendent la couverture pour la logistique transfrontalière et la surveillance à distance. Par ailleurs, les programmes de validation de l'écosystème RedCap entre opérateurs, équipementiers réseau et fournisseurs de puces montrent comment la maturité des semi-conducteurs, les tests d'acceptation des opérateurs et la disponibilité des modules doivent s'aligner pour que les normes se traduisent en déploiements évolutifs.

Paysage concurrentiel

Le marché de l'Internet des objets 5G reste modérément fragmenté. Nokia et Ericsson livrent des kits de réseau privé pré-intégrés associés à des clouds en périphérie, affichant une croissance des commandes à deux chiffres. Qualcomm étend sa famille Snapdragon X avec des variantes RedCap, portant les revenus IoT à 1,55 milliard USD au premier trimestre 2025. Samsung, MediaTek et Unisoc visent les modems industriels de milieu de gamme, intensifiant la concurrence par les prix. Des intégrateurs système tels que JMA Wireless et Celona se spécialisent dans les offres groupées radio-cœur pour les entrepôts.

Les jeunes entreprises adoptent la connectivité à définition logicielle et la mise en réseau non terrestre. Skylo lève 37 millions USD pour acheminer le trafic NB-IoT via des satellites géostationnaires, ciblant les entreprises de logistique qui traversent des zones sans couverture. 1NCE exploite un modèle de frais uniques pour une connectivité à vie, avec 18 millions de SIM actives dans 170 pays. Les dépôts de brevets augmentent autour de l'adaptation de liaison pilotée par l'IA et du suivi de faisceau en ondes millimétriques, alors que les fournisseurs cherchent à offrir des accroches prêtes pour la 6G. Les investisseurs valorisent les revenus récurrents : Wireless Logic a obtenu une valorisation de 3,5 milliards GBP lors d'une injection de capital minoritaire, indiquant une confiance solide dans les plateformes IoT horizontales.

La préférence des clients finaux se tourne vers des engagements basés sur les résultats. Les grands acteurs de l'aérospatiale commandent des SLA à disponibilité garantie, et les géants miniers achètent des contrats de « connectivité-par-tonne-de-minerai ». Les fournisseurs qui regroupent matériel, logiciel et services professionnels défendent ainsi leurs marges même lorsque les prix unitaires baissent. Sur la période de prévision, l'avantage concurrentiel dépendra de la connaissance du domaine vertical, des références en matière de sécurité et de l'étendue de l'écosystème sur le marché de l'Internet des objets 5G.

Leaders du secteur de l'IoT 5G

Nokia

Ericsson

Huawei

ZTE

ATandT

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le 5G privé en entreprise passe de pilotes isolés à des modèles opérationnels reproductibles et multi-sites qui associent la connectivité à l'automatisation et aux applications en périphérie. Une preuve concrète est l'expansion par Cargill et NTT DATA du 5G privé dans 50 des 1 100 installations de Cargill (annoncée en 2026) pour soutenir des initiatives de lieux de travail connectés et de robotique dotée d'IA, créant un espace vierge pour les intégrateurs, les fabricants d'équipements et les opérateurs capables de transformer en produits des modèles de déploiement, des SLA et une gestion du cycle de vie pour les usines et les sites de distribution.

La modernisation des réseaux et les opérations natives IA ouvrent également des couches de monétisation pour l'IoT 5G au-delà de la connectivité SIM, en particulier lorsqu'une performance déterministe et un provisionnement rapide sont requis. Parmi les exemples figurent la signature par Nokia d'une modernisation pluriannuelle du RAN 5G avec Virgin Media O2 (2026) et l'extension d'un partenariat 5G avec Taiwan Mobile (juillet 2026) qui met l'accent sur les réseaux alimentés par l'IA. Ces programmes stimulent la demande pour les API réseau, l'intégration d'appareils tenant compte du slicing et l'assurance pilotée par l'analytique adaptée aux classes URLLC et RedCap. Au niveau de l'infrastructure, des projets qui étendent la portée du réseau fibre dorsal et ajoutent des sites en périphérie, tels que les travaux de NEC et Nokia avec Eletronet au Brésil incluant la construction de nouvelles fibres et de centres de données en périphérie jusqu'à fin 2026, soutiennent des cas d'usage industriels et de détection à l'échelle des villes à faible latence en rapprochant le calcul et le transport des points de terminaison.

Développements récents du secteur

- Juillet 2026 : Ericsson, AT&T et MediaTek ont achevé le premier essai sur le terrain en Amérique du Nord de la mobilité déclenchée par couche 1/couche 2 (LTM) sur le réseau d'AT&T, signalant une réduction des interruptions de données lors des changements de cellule. Ce résultat renforce l'argument de performance pour les points de terminaison IoT 5G mobiles qui se déplacent entre les cellules, comme les actifs logistiques connectés et les véhicules, où la continuité de session affecte la fiabilité des applications.

- Mai 2026 : Telenor IoT et Sateliot ont annoncé un partenariat visant à permettre une connectivité NB-IoT terrestre et satellite fluide, basée sur les normes de réseau non terrestre de la Release 17 du 3GPP. Cette démarche élargit l'empreinte adressable pour les déploiements IoT confrontés à des lacunes de couverture, soutenant la logistique transfrontalière, la surveillance à distance et les offres de services multi-régions construites autour d'un modèle unifié d'appareil et d'abonnement.

- Juin 2025 : Ericsson et Google Cloud ont dévoilé une plateforme de cœur de réseau SaaS conçue pour faire évoluer les fonctions réseau à la demande pour les opérateurs. Cela soutient un déploiement plus rapide de cœurs cloud-natifs qui exposent des capacités utilisées par les services IoT 5G, y compris le contrôle des politiques et la gestion différenciée de la qualité, et réduit les frictions opérationnelles pour les opérateurs qui étendent leurs portefeuilles de connectivité de niveau entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans cette étude, le marché de l'IoT 5G est défini comme les dépenses liées aux appareils et déploiements IoT qui utilisent la connectivité 5G pour offrir une faible latence, une haute fiabilité ou une densité d'appareils plus élevée pour les cas d'usage en entreprise et dans le secteur public.

Exclusions du périmètre : nous excluons la connectivité IoT générale 4G LTE et les réseaux IoT non cellulaires (tels que le Wi-Fi, le Bluetooth et le LoRaWAN), sauf s'ils sont directement intégrés dans un déploiement IoT 5G.

Aperçu de la segmentation

- Par technologie

- Communications Ultra-Fiables à Faible Latence (URLLC)

- Réseau Étendu à Faible Puissance (LPWAN 5G RedCap/NB)

- Par secteur d'utilisateur final

- Fabrication

- Chaîne d'approvisionnement et logistique

- Santé

- Commerce de détail

- Villes intelligentes et infrastructures

- Automobile et transport

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie et Nouvelle-Zélande

- Moyen-Orient et Afrique

- Moyen-Orient

- Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre initial du marché et évaluer les signaux de demande pour les déploiements IoT compatibles 5G. Nous nous sommes appuyés sur des indicateurs publics qui suivent la préparation du réseau et l'adoption des appareils, notamment les jalons de couverture 5G, les attributions de spectre et la croissance des connexions IoT, généralement publiés par des sources telles que l'UIT, la GSMA, la FCC et les portails de la Commission européenne.

Pour ancrer les hypothèses, nous avons également examiné les dépôts et présentations aux investisseurs des acteurs de l'écosystème, les annonces des opérateurs et une couverture presse crédible. Cela a aidé à confirmer le calendrier d'éléments tels que la disponibilité des appareils RedCap et les déploiements 5G privés. Le cas échéant, des abonnements payants à des bases de données ont été utilisés pour les données financières et l'intelligence économique des entreprises, le filtrage des actualités et des données financières, ainsi que les vérifications de bases de données de brevets afin de confirmer la maturité technologique et l'orientation de l'adoption. Les sources mentionnées ci-dessus sont illustratives et non exhaustives, et des ensembles de données et documents publics supplémentaires ont également été utilisés pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont les revenus de l'IoT 5G sont comptabilisés dans l'ensemble de la chaîne de valeur, et sur la distinction entre les pilotes et les déploiements à grande échelle. Nous avons échangé avec des experts côté réseau et côté appareils, des intégrateurs de systèmes et des équipes d'utilisateurs finaux dans les principales régions, afin que le calendrier d'adoption, la logique de tarification et les montées en volume puissent être vérifiés par rapport à ce qui est visible dans les signaux publics.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34% | Dirigeants (CXO) : 16% | APAC : 44% |

| Niveau intermédiaire : 49% | Responsables fonctionnels/d'unité : 40% | EMEA : 35% |

| Petits acteurs : 17% | Managers : 44% | Amériques : 21% |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande adressable à l'aide d'indicateurs d'adoption de l'IoT 5G, puis traduit cette demande en valeur en utilisant des hypothèses de tarification et de mix. En pratique, nous utilisons des signaux tels que la couverture de population 5G et le rythme de déploiement, l'adoption attendue du 5G privé pour les sites industriels, les taux d'attachement des appareils RedCap, et la répartition des déploiements nécessitant une performance de type URLLC par rapport à l'IoT cellulaire standard.

Les totaux sont ensuite corroborés par des vérifications ascendantes sélectives, notamment des ASP échantillonnés par catégorie d'appareil multipliés par des proxys d'expédition, et des vérifications de canaux sur les rythmes de déploiement en entreprise. Lorsque le volume direct n'est pas visible de manière cohérente, les écarts sont traités par des fourchettes convenues lors des entretiens, suivies de tests de sensibilité afin que le chiffre final ne soit pas déterminé par une seule entrée optimiste.

Pour les prévisions, une analyse de scénarios est utilisée car ce marché est façonné par des ruptures, notamment la disponibilité du spectre, la préparation du cœur SA des opérateurs et les cycles budgétaires des entreprises. Les hypothèses de progression des ASP sont ajustées en fonction des tendances attendues de baisse des coûts des modules et du déplacement du mix vers des catégories d'appareils à plus fort volume, puis vérifiées avec des données primaires avant d'être appliquées année par année.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre indicateurs indépendants, puis par des vérifications d'écart par rapport à des marchés adjacents tels que les connexions IoT globales, les abonnements 5G et les annonces de réseaux privés. Lorsque les résultats du modèle sortent des plages d'adoption réalistes, nous revoyons les hypothèses sous-jacentes, et les répondants sont recontactés si l'écart semble être dû à la tarification, au calendrier ou à l'interprétation du périmètre.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des jalons normatifs majeurs, des changements de politique ou des mouvements de prix brusques. Avant la livraison, un analyste effectue un nouveau passage sur les données clés afin que la vue la plus récente se reflète dans les résultats finaux du modèle.

Comparaison du dimensionnement du marché de l'IoT 5G de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées du marché de l'IoT 5G peuvent varier considérablement, même lorsqu'elles semblent couvrir le même thème, car chaque éditeur définit le périmètre différemment et met à jour ses hypothèses de base selon son propre calendrier. L'écart s'explique généralement par ce qui est comptabilisé comme revenu de l'IoT 5G, la manière dont la tarification des appareils et de la connectivité est traitée au fil du temps, et si les pilotes en phase précoce sont inclus comme valeur de déploiement complète.

Comme les ASP et les volumes de déploiement peuvent évoluer rapidement à mesure que les appareils RedCap gagnent en échelle et que l'adoption du 5G privé s'élargit, la cadence de rafraîchissement et le calendrier de conversion des devises peuvent modifier le chiffre global d'une année à l'autre. Une vérification mensuelle des signaux de déploiement 5G (expansion de la couverture, actions sur le spectre et activité de lancement en entreprise) est utilisée avant de figer les valeurs annuelles, ce qui permet à Mordor Intelligence de maintenir l'estimation 2026 alignée sur les déploiements commerciaux plutôt que sur les annonces.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 45,45 milliards USD (2026) | |

| Cabinet de conseil mondial A | 24,06 milliards USD (2026) | Cette estimation utilise probablement une captation de revenus plus étroite qui met l'accent sur la valeur liée aux appareils et limite les dépenses de déploiement comptabilisées, et elle peut également appliquer une baisse plus rapide des ASP sans ajuster entièrement pour le déplacement du mix vers des cas d'usage industriels à plus forte valeur. |

| Revue spécialisée B | 35,80 milliards USD (2025) | Ce chiffre est présenté pour une année de base différente et est souvent partagé comme une valeur phare sans séparer clairement les pilotes des déploiements à grande échelle. Il peut également refléter un calendrier de devises simplifié et moins de vérifications explicites par rapport aux signaux de préparation au déploiement, ce qui peut modifier le dimensionnement année par année. |

Globalement, l'écart entre les sources s'explique principalement par l'alignement des années, les parties du déploiement monétisées dans le modèle, et la vitesse à laquelle la tarification est censée évoluer à mesure que les volumes augmentent. Lorsque le périmètre, les trajectoires de tarification et les étapes de validation du déploiement sont clairement énoncés, la taille du marché devient plus facile à reproduire et plus cohérente à comparer d'une année à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'Internet des objets 5G ?

Le marché s'établit à 45,45 milliards USD en 2026 et devrait atteindre 149,83 milliards USD d'ici 2031.

Quel segment détient la plus grande part de marché de l'Internet des objets 5G aujourd'hui ?

La technologie LPWAN (5G RedCap) est en tête avec une part de 53,00 %, grâce à son équilibre coût-performance.

Quel secteur d'utilisateur final connaît la croissance la plus rapide ?

Les applications automobiles devraient croître à un TCAC de 33,12 % entre 2026 et 2031 avec l'essor du V2X et des véhicules à définition logicielle.

Pourquoi le RedCap est-il considéré comme pivot pour les déploiements IoT massifs ?

Le RedCap réduit les coûts des appareils en dessous de 5 USD tout en préservant la compatibilité 5G, permettant des réseaux de capteurs denses dans les usines et les villes.

Comment les nouvelles réglementations de l'UE influencent-elles l'adoption de l'IoT 5G ?

Le CSRD stimule la demande de surveillance en temps réel de la chaîne d'approvisionnement, tandis que la NIS2 augmente les coûts de conformité, récompensant les fournisseurs dotés de solides propositions de sécurité.

Quelle région connaîtra la croissance la plus élevée d'ici 2031 ?

L'Inde est en tête avec un TCAC de 34,95 %, soutenue par des modules RedCap adaptés aux budgets serrés et des politiques favorables aux infrastructures numériques.

Dernière mise à jour de la page le: