Tamaño y Participación del Mercado de Alimentos y Bebidas Sin Gluten de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

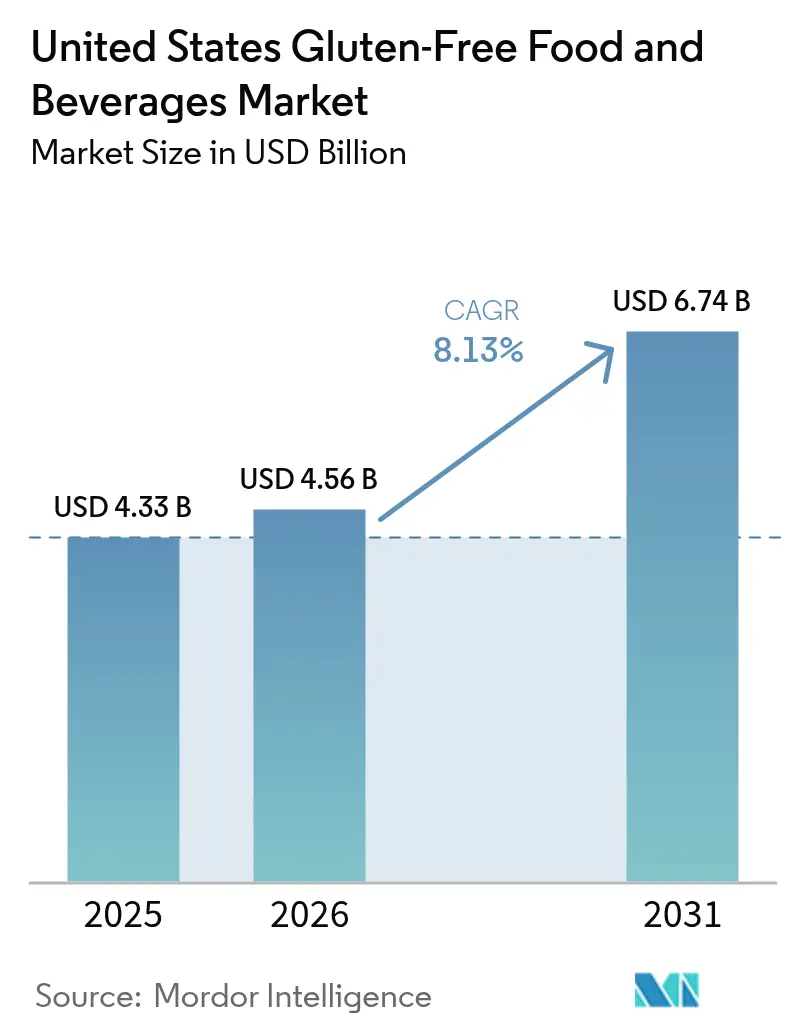

| Tamaño del mercado en el año base (2025) | 4.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas Sin Gluten de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de alimentos y bebidas sin gluten de los Estados Unidos crezca de USD 4,33 mil millones en 2025 a USD 4,56 mil millones en 2026, y se prevé que alcance USD 6,74 mil millones en 2031 a una CAGR del 8,13% durante 2026-2031. El sólido crecimiento se deriva de un cambio estructural en la demanda que va mucho más allá de los consumidores con diagnóstico médico y se adentra en una corriente principal impulsada por el bienestar. La aplicación de la norma de la FDA sobre el límite de gluten de ≤20 ppm ha estandarizado las declaraciones en el envase, por lo que los minoristas amplían con confianza el espacio dedicado en los estantes y reducen la confusión del comprador. Los avances en formulación, que van desde la harina de arroz modificada con enzimas hasta el sorgo fermentado, han reducido la brecha sensorial con los productos a base de trigo, lo que favorece tasas más altas de recompra. El interés de los consumidores en la optimización de la salud intestinal, junto con las expectativas de etiquetado limpio, refuerza el poder de fijación de precios premium. Por último, la combinación de canales está evolucionando a medida que el comercio electrónico por suscripción capta hogares conscientes del valor pero leales a las marcas.

Conclusiones Clave del Informe

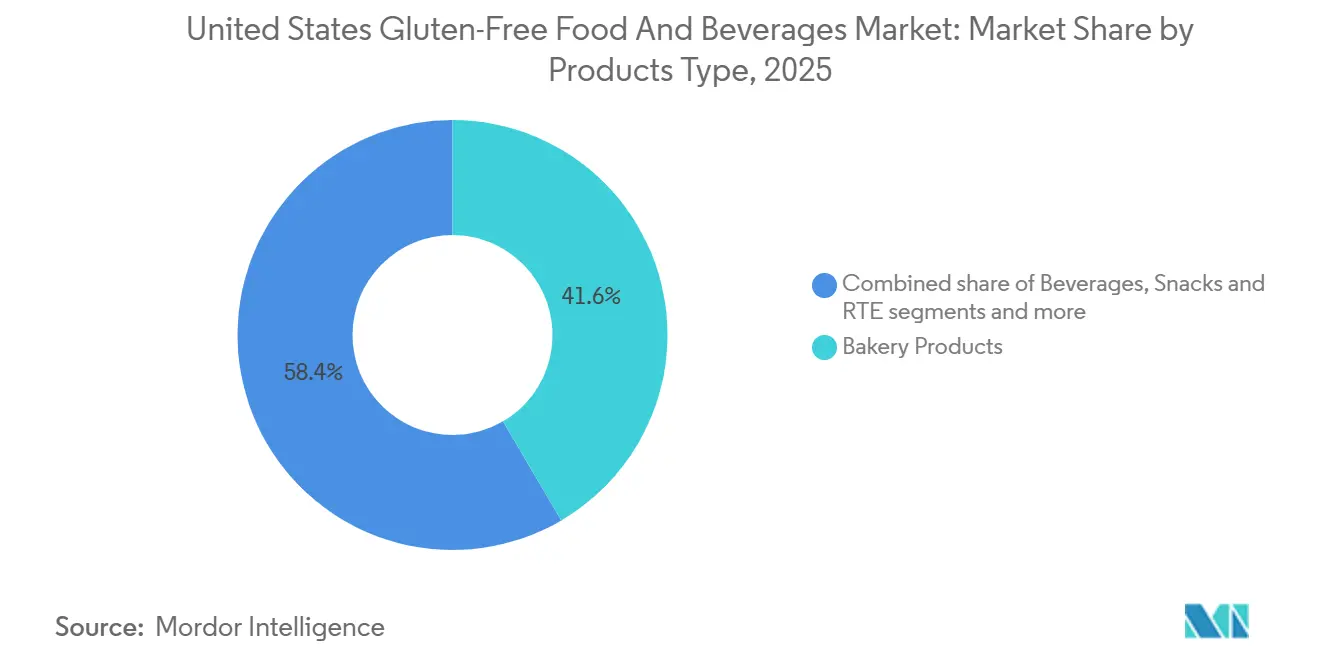

- Por tipo de producto, los productos de panadería lideraron con una participación de ingresos del 41,57% en 2025, mientras que se proyecta que las bebidas avancen a una CAGR del 9,05% hasta 2031.

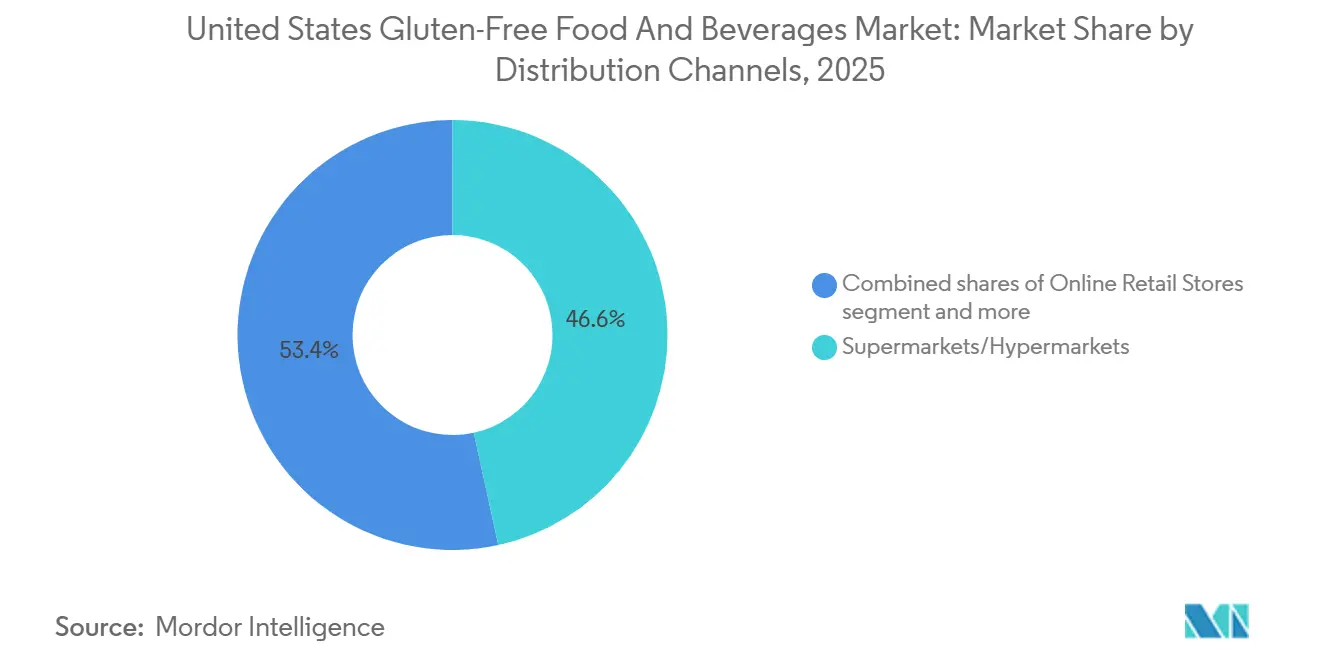

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 46,58% de la participación del mercado de alimentos y bebidas sin gluten de los Estados Unidos en 2025, mientras que las tiendas minoristas en línea registraron la CAGR proyectada más alta del 9,53% hasta 2031.

- Por geografía, el Oeste concentró el 27,65% de las ventas de 2025, y se prevé que el Sur se expanda a una CAGR del 9,15% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos y Bebidas Sin Gluten de los Estados Unidos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de las tasas de diagnóstico de enfermedad celíaca y sensibilidad al gluten | +1.2% | Nacional, con mayor impacto en el Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Regulaciones gubernamentales que respaldan el etiquetado sin gluten | +0.8% | Nacional, con ganancias tempranas en California, Nueva York, Illinois | Largo plazo (≥ 4 años) |

| Innovación continua de productos en sabor, textura y formulación | +1.5% | Nacional, más fuerte en áreas metropolitanas urbanas | Corto plazo (≤ 2 años) |

| Mayor concienciación a través de influenciadores de redes sociales y contenido de bienestar | +1.1% | Nacional, con concentración en demografías con dominio tecnológico | Corto plazo (≤ 2 años) |

| Expansión de la percepción de los productos sin gluten como parte de un estilo de vida más saludable y limpio | +0.9% | Nacional, mercados premium en el Oeste y el Noreste | Mediano plazo (2-4 años) |

| Creciente enfoque en la salud intestinal y las dietas favorables al microbioma | +0.7% | Nacional, demografías impulsadas por redes sociales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las tasas de diagnóstico de enfermedad celíaca y sensibilidad al gluten

La prevalencia de la enfermedad celíaca en los Estados Unidos es de aproximadamente el 1%, y los métodos de detección mejorados revelan tasas de diagnóstico variables entre grupos étnicos: 1,08% en poblaciones blancas, 0,36% en poblaciones hispanas y 0,16% en afroamericanos [1]Fuente: Agencia para la Investigación y la Calidad de la Atención Médica, "Actualización sobre el Cribado de la Enfermedad Celíaca", ahrq.gov. El mayor uso de herramientas de detección serológica, como las pruebas de anticuerpos contra la transglutaminasa tisular, impulsa diagnósticos confirmados más elevados, aunque la prevalencia general representa un porcentaje muy pequeño de la población. Las derivaciones pediátricas aumentaron entre 2024 y 2025, creando una cohorte médicamente obligada que muestra una fuerte lealtad a la marca y una baja elasticidad de precios. El Noreste y el Medio Oeste registran la mayor cantidad de diagnósticos porque las densas redes de especialistas favorecen las pruebas tempranas. Los fabricantes comprometidos con la certificación GFCO capturan un gasto doméstico estable, mientras que las farmacias refuerzan la visibilidad minorista agrupando los productos básicos certificados cerca de los remedios digestivos de venta libre. Una mayor conciencia médica convierte así la demanda latente en volumen predecible.

Regulaciones gubernamentales que respaldan el etiquetado sin gluten

La regulación 21 CFR 101.91 de la FDA exige que los productos etiquetados como "sin gluten" contengan menos de 20 partes por millón (ppm) de gluten. En 2024, la FDA amplió los requisitos de documentación para incluir alimentos fermentados e hidrolizados [2]Fuente: Administración de Alimentos y Medicamentos, "Etiquetado Sin Gluten", fda.gov. Las normas nacionales impulsan el comercio interestatal y refuerzan la confianza del consumidor. Sin embargo, plantean obstáculos de cumplimiento, especialmente para los productores más pequeños que carecen de capacidades de análisis. En contraste, los fabricantes más grandes, que se benefician de las economías de escala, pueden asumir estos costos de cumplimiento con mayor facilidad. A menudo aprovechan las certificaciones como ventaja competitiva en el mercado. El panorama regulatorio impulsa a las empresas a invertir en instalaciones de producción especializadas y laboratorios de análisis. Esto no solo amplía la variedad de productos, sino que también mitiga los riesgos de contaminación cruzada. Dichas inversiones en infraestructura y el estricto control de calidad permiten a los fabricantes mantener estándares sin gluten consistentes y alinearse con las regulaciones de la FDA. Además, la armonización de los estándares sin gluten ha perfeccionado la gestión de la cadena de suministro e intensificado la verificación de proveedores en todos los ámbitos.

Expansión de la percepción de los productos sin gluten como parte de un estilo de vida más saludable y limpio

Un número significativo de adultos en los EE. UU. compra ahora productos sin gluten a pesar de no tener un diagnóstico médico, considerando la evitación del gluten como sinónimo de alimentación limpia y reducción de la inflamación. Este segmento de estilo de vida prioriza productos con listas de ingredientes cortas, verificación sin organismos genéticamente modificados y certificación orgánica, pagando a menudo un precio superior al de las alternativas convencionales. El efecto halo se extiende a categorías adyacentes: los consumidores que compran pan sin gluten tienen estadísticamente más probabilidades de adquirir leche de origen vegetal y suplementos probióticos, lo que permite estrategias de promoción cruzada en el comercio minorista. Sin embargo, esta percepción no está uniformemente basada en evidencia; los ensayos clínicos no han demostrado ninguna ventaja metabólica de las dietas sin gluten en personas sin enfermedad celíaca ni alergia al trigo, aunque la narrativa persiste en los medios de bienestar. Las marcas que comunican de forma transparente la ausencia de beneficios para la salud de los consumidores no celíacos corren el riesgo de alienar a un segmento lucrativo, lo que crea una tensión estratégica entre la precisión científica y la eficacia del marketing.

Mayor concienciación a través de influenciadores de redes sociales y contenido de bienestar

Los influenciadores de Instagram y TikTok con seguidores que superan los 500.000 muestran habitualmente la preparación de comidas sin gluten, trucos de recetas y reseñas de productos, generando millones de impresiones por publicación. El crecimiento de los canales en línea también ha aumentado la variedad de productos y la competitividad de los precios, beneficiando tanto a los consumidores que buscan opciones dietéticas específicas como a los fabricantes que buscan ampliar su presencia en el mercado. Según datos del Departamento de Agricultura de los Estados Unidos de 2023, 1 de cada 5 compradores en el país declaró haber comprado comestibles en línea al menos una vez en 30 días [3]Fuente: Departamento de Agricultura de los Estados Unidos, " Compras de Comestibles en Línea", usda.gov. Sin embargo, la concienciación impulsada por influenciadores a menudo carece de rigor científico; muchos creadores confunden sin gluten con pérdida de peso o desintoxicación, afirmaciones no respaldadas por investigaciones revisadas por pares. Esta dinámica crea una espada de doble filo para las marcas: una mayor visibilidad conlleva el riesgo de escrutinio regulatorio si las asociaciones con influenciadores implican beneficios para la salud no aprobados. La Comisión Federal de Comercio ha emitido cartas de advertencia a marcas cuyas campañas con influenciadores realizaban afirmaciones de tratamiento de enfermedades sin sustentación, lo que subraya los riesgos de cumplimiento inherentes a las estrategias de crecimiento impulsadas por las redes sociales.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Mayores costos de producción e ingredientes para las formulaciones sin gluten | -1.8% | Nacional, con mayor impacto en los segmentos demográficos de menores ingresos | Largo plazo (≥ 4 años) |

| Inconsistencias de sabor y textura en ciertos productos de panadería y productos básicos sin gluten | -0.9% | Nacional, que afecta a todas las instalaciones de producción | Mediano plazo (2-4 años) |

| Intensa competencia de otras categorías posicionadas en salud | -1.1% | Global, que afecta particularmente a los segmentos de panadería y pasta | Mediano plazo (2-4 años) |

| Cumplimiento normativo y requisitos de certificación para el etiquetado sin gluten | -0.6% | Nacional, con brechas regulatorias en fabricantes más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayores costos de producción e ingredientes para las formulaciones sin gluten

Las harinas sin gluten, como la de almendra, coco y garbanzo, alcanzan precios mayoristas entre 2 y 3 veces superiores a los de la harina de trigo, lo que comprime los márgenes de los fabricantes que compiten en precio con los productos convencionales. Las líneas de producción dedicadas exclusivamente a productos sin gluten requieren rigurosos protocolos de limpieza y almacenamiento separado para prevenir la contaminación cruzada, lo que incrementa los costos operativos en comparación con las instalaciones compartidas. Los fabricantes más pequeños a menudo carecen de la escala necesaria para negociar condiciones favorables con los proveedores de ingredientes especializados, lo que los obliga a aceptar precios de mercado spot que fluctúan con los rendimientos de los cultivos. Por ejemplo, una sequía en 2024 en las regiones productoras de almendras de California elevó los precios de la harina de almendra un 22%, comprimiendo los márgenes de las marcas que habían fijado precios minoristas con los distribuidores. Los grandes actores como General Mills Inc. y Conagra Brands mitigan las presiones de costos mediante la integración vertical y los contratos de suministro a largo plazo, pero las marcas de nivel medio se enfrentan a un dilema estratégico: absorber los costos y sacrificar la rentabilidad, o subir los precios y arriesgarse a perder cuota frente a las alternativas de marca propia.

Inconsistencias de sabor y textura en ciertos productos de panadería y productos básicos sin gluten

A pesar de los avances en formulación, muchos panes y pastas sin gluten todavía presentan texturas desmenuzables, sabores extraños o envejecimiento rápido que disuaden las recompras. La ausencia de la red viscoelástica del gluten dificulta lograr la masticabilidad e integridad estructural que los consumidores esperan en los productos horneados, especialmente en panes de estilo artesanal y bases de pizza. Algunos fabricantes compensan esto aumentando el contenido de grasa y azúcar, lo que mejora la palatabilidad pero socava el posicionamiento de halo saludable que atrae a los compradores de estilo de vida. Esto crea un desafío de segmentación: los productos optimizados para pacientes celíacos priorizan la seguridad y el cumplimiento normativo, mientras que los dirigidos a consumidores de bienestar enfatizan el sabor y los perfiles de macronutrientes, lo que a menudo requiere unidades de mantenimiento de existencias y estrategias de marketing separadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Panadería Domina, las Bebidas se Aceleran

Los productos de panadería capturaron el 41,57% del valor de 2025, reforzando la relevancia cotidiana del pan, las galletas y los pasteles sin gluten para los hogares con motivación médica. Se proyecta que el tamaño del mercado de alimentos y bebidas sin gluten de los Estados Unidos para la panadería aumente de manera constante, incluso cuando el crecimiento en volumen se modera, porque las formulaciones premium como el brioche justifican precios más altos. Las líneas de snacks y productos listos para consumir aprovechan las tendencias de portabilidad; los palitos de pretzel de Quinn Foods en bolsas resellables apuntan a ocasiones de oficina y viaje. Los condimentos y untables, aunque más pequeños, reducen el riesgo de contacto cruzado oculto y, por lo tanto, tienen un valor de confianza desproporcionado.

Las bebidas registran la trayectoria más rápida con una CAGR del 9,05% hasta 2031, a medida que florecen las cervezas tratadas con enzimas, la kombucha y las bebidas listas para consumir funcionales. Los consumidores perciben los formatos líquidos como de menor riesgo de contaminación por gluten, una creencia que amplía la propensión a la prueba. Las marcas de sustitutos lácteos y cárnicos buscan la certificación para ampliar su atractivo, lo que ilustra la convergencia entre las propuestas veganas y sin gluten. La pasta de lentejas y garbanzos añade proteínas, atrayendo a compradores orientados al fitness. En conjunto, estas innovaciones amplían los límites de la categoría y aumentan las ocasiones de recompra, fortaleciendo el mercado de alimentos y bebidas sin gluten de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal en Línea Gana Terreno, los Supermercados se Mantienen

Los supermercados e hipermercados siguen siendo el ancla del 46,58% de las ventas de 2025, gracias a los pasillos dedicados y la promoción en cabeceras de góndola que fomentan el descubrimiento por impulso. La comercialización cruzada con leche de origen vegetal o snacks cetogénicos amplifica aún más el tamaño del carrito de compras. La expansión de la marca propia por parte de Walmart intensifica la competencia de precios, lo que obliga a los actores de marca a diferenciarse mediante la profundidad de la certificación y la procedencia de los ingredientes. Los principales minoristas refuerzan sus posiciones a través de servicios de recogida en el mismo día y entrega a domicilio con control de temperatura, mientras que los minoristas exclusivamente en línea implementan modelos basados en suscripción para mantener ventas mensuales consistentes. Estas plataformas digitales ofrecen filtrado mejorado de productos, información sobre alérgenos y recomendaciones personalizadas.

El comercio minorista en línea crece a una CAGR del 9,53% hasta 2031. Los modelos de suscripción aseguran ingresos predecibles al tiempo que eliminan las tarifas de colocación en estantes, lo que beneficia a los competidores de tamaño mediano. La integración de Amazon de opciones de recogida en tienda difumina las distinciones entre canales y atrae a compradores que desean inspeccionar el embalaje en persona antes de comprar. Los proveedores de kits de comida ahora ofrecen planes sin gluten, añadiendo un subcanal orientado a los servicios. Los minoristas especializados mantienen una amplia variedad de unidades de mantenimiento de existencias para los clientes recién diagnosticados que requieren orientación del personal, mientras que las tiendas de conveniencia añaden opciones portátiles para los viajeros, completando el panorama omnicanal del mercado de alimentos y bebidas sin gluten de los Estados Unidos. Los pequeños fabricantes utilizan canales directos al consumidor para probar productos y construir presencia de marca antes de entrar en el comercio minorista tradicional. El crecimiento de las compras en línea contribuye a una expansión equilibrada del mercado en las regiones urbanas y rurales del mercado de alimentos y bebidas sin gluten de los Estados Unidos, respaldado por redes logísticas mejoradas e infraestructura de cadena de frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región Oeste concentró el 27,65% del valor del mercado en 2025, impulsada por la adopción temprana de tendencias de salud en California y una densa concentración de minoristas de alimentos naturales como Whole Foods y Sprouts Farmers Market. Se prevé que el Sur crezca a una CAGR del 9,15% hasta 2031, la tasa más rápida entre todas las regiones, a medida que el aumento de las poblaciones hispanas y la mayor concienciación sobre la enfermedad celíaca entre los grupos demográficos previamente infradiagnosticados amplían el mercado potencial. Texas y Florida, los estados más grandes del Sur, han visto una proliferación de lanzamientos de productos sin gluten adaptados a los gustos regionales, incluidas las tortillas de chips elaboradas con yuca y plátano que se alinean con las tradiciones culinarias latinoamericanas.

El Noreste exhibe el mayor consumo per cápita de productos sin gluten, lo que refleja densas poblaciones urbanas, un mayor acceso a la atención médica y afinidad cultural por las tendencias alimentarias europeas donde la adopción sin gluten ha sido más pronunciada. Nueva York y Massachusetts han promulgado leyes estatales de etiquetado de menús que exigen a los restaurantes divulgar las opciones sin gluten, lo que impulsa indirectamente la demanda minorista a medida que los consumidores se acostumbran a la disponibilidad de productos sin gluten. El dominio del Oeste se ve reforzado por el movimiento del yo cuantificado de Silicon Valley, donde los consumidores rastrean los aportes dietéticos a través de aplicaciones y dispositivos portátiles, creando un ciclo de retroalimentación que sostiene la demanda de alimentos sin gluten y otros alimentos funcionales.

Las diferencias regionales en la infraestructura minorista también dan forma a las estrategias de distribución. La alta densidad de tiendas de alimentos naturales en el Oeste favorece las marcas sin gluten artesanales de precio premium, mientras que la dependencia del Sur de cadenas de mercado masivo como Walmart y Kroger favorece los productos orientados al valor y las marcas propias. El patrimonio agrícola del Medio Oeste ha permitido el surgimiento de marcas regionales sin gluten que enfatizan el abastecimiento local y las narrativas de la granja a la mesa, diferenciándose de los actores nacionales. La concentración de grupos de defensa de las alergias alimentarias y redes de apoyo a la enfermedad celíaca en el Noreste crea una base de consumidores más informada que exige una certificación rigurosa y un etiquetado transparente, elevando el listón para la entrada al mercado.

Panorama Competitivo

El mercado de alimentos y bebidas sin gluten de los Estados Unidos exhibe una fragmentación moderada, lo que indica que ningún actor único tiene una participación dominante, pero un puñado de grandes conglomerados ejerce una influencia desproporcionada. General Mills Inc., Conagra Brands y Kellanova aprovechan las economías de escala para absorber los mayores costos de los ingredientes y asegurar una colocación favorable en los estantes, aunque enfrentan presión sobre los márgenes por parte de las ofertas de marca propia que socavan los productos de marca. Los especialistas más pequeños como Namaste Foods, Quinn Foods y Amy's Kitchen capturan segmentos premium al enfatizar granos de origen único, abastecimiento transparente y certificaciones que resuenan con los consumidores altamente comprometidos.

La dinámica competitiva se complica aún más por los participantes de categorías cruzadas: marcas de origen vegetal como Beyond Meat y productores de alternativas lácteas como Oatly han buscado la certificación sin gluten para ampliar su atractivo, intensificando la rivalidad por los compradores conscientes de la salud. Existen oportunidades de espacio en blanco en la intersección de sin gluten y otros marcos dietéticos, particularmente los híbridos cetogénico-sin gluten y paleo-sin gluten que abordan múltiples preocupaciones de los consumidores dentro de un solo producto.

La adopción de tecnología es desigual; los actores más grandes despliegan análisis predictivos para optimizar el surtido de unidades de mantenimiento de existencias y reducir las roturas de stock, mientras que las marcas más pequeñas dependen de los canales directos al consumidor para recopilar retroalimentación en tiempo real e iterar las formulaciones rápidamente. Las solicitudes de patentes de General Mills Inc. en 2024 para masas sin gluten tratadas con enzimas señalan la intención de defender las ventajas tecnológicas, aunque la aplicabilidad de dichas patentes aún no ha sido probada en los tribunales. Los disruptores emergentes incluyen marcas de agricultura regenerativa que posicionan los granos sin gluten como ambientalmente superiores al trigo convencional, aprovechando las narrativas de sostenibilidad que atraen a los consumidores más jóvenes.

Líderes de la Industria de Alimentos y Bebidas Sin Gluten de los Estados Unidos

General Mills Inc.

Conagra Brands Inc.

PepsiCo Inc.

The Hain Celestial Group Inc.

Bob's Red Mill Natural Foods, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Eshbal Functional Food Inc. firmó una asociación de producción con Queen St. Bakery (fabricante de productos horneados sin gluten con sede en Toronto) para producir y escalar sus productos sin gluten para el mercado norteamericano.

- Mayo de 2025: La marca Feast Fast lanzó una gama de galletas de origen vegetal, sin organismos genéticamente modificados, sin gluten, sin azúcar y bajas en carbohidratos, diseñadas para apoyar el ayuno intermitente, las dietas cetogénicas y el control de la glucosa en sangre. Los productos están disponibles en sabores de Mantequilla de Maní, Dona de Chocolate, Cinnagraham y Chispas de Chocolate.

- Febrero de 2025: Absolutely Gluten-Free presentó su Masa de Galletas Congelada Absolutely! Gluten-Free en tres variedades: Chispas de Chocolate, Doble Chocolate y Galleta de Azúcar. La masa viene en porciones individuales de 340 g que rinden 12 galletas por paquete, con un precio minorista de USD 5,99.

Alcance del Informe del Mercado de Alimentos y Bebidas Sin Gluten de los Estados Unidos

Los alimentos y bebidas sin gluten no contienen gluten. El gluten es una proteína presente en los cereales que proporciona una estructura elástica a la masa. El Mercado de Alimentos y Bebidas Sin Gluten de los Estados Unidos está segmentado por Tipo de Producto (Productos de Panadería, Snacks y Productos Listos para Consumir, Bebidas y Más), Canal de Distribución (Supermercados/Hipermercados, Tiendas de Conveniencia, Minoristas Especializados y Más) y Geografía (Noreste, Medio Oeste, Sur y Oeste). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Productos de Panadería | Panes y Pasteles |

| Galletas y Bizcochos | |

| Otros | |

| Snacks y Productos Listos para Consumir | |

| Bebidas | |

| Condimentos, Especias y Untables | |

| Lácteos y Sustitutos Lácteos | |

| Carne y Sustitutos Cárnicos | |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Minoristas Especializados |

| Tiendas Minoristas en Línea |

| Otros |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Producto | Productos de Panadería | Panes y Pasteles |

| Galletas y Bizcochos | ||

| Otros | ||

| Snacks y Productos Listos para Consumir | ||

| Bebidas | ||

| Condimentos, Especias y Untables | ||

| Lácteos y Sustitutos Lácteos | ||

| Carne y Sustitutos Cárnicos | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Minoristas Especializados | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de alimentos y bebidas sin gluten de los Estados Unidos en 2031?

Se prevé que alcance USD 6,74 mil millones en 2031, con un crecimiento a una CAGR del 8,13% entre 2026 y 2031.

¿Qué categoría de producto lidera las ventas actualmente?

Los productos de panadería representan el 41,57% de los ingresos de 2025 debido a artículos de uso diario como el pan y las galletas.

¿Cuál es el segmento de producto de más rápido crecimiento hasta 2031?

Se proyecta que las bebidas se expandan a una CAGR del 9,05% a medida que las cervezas tratadas con enzimas, la kombucha y las bebidas listas para consumir ganan terreno.

¿Qué canal de ventas está ganando más impulso?

Las tiendas minoristas en línea proyectan una CAGR del 9,53% porque los modelos de suscripción evitan las tarifas de colocación en estantes y mejoran la conveniencia.

Última actualización de la página el: