Tamaño y participación del mercado de alimentos y bebidas libres de gluten en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

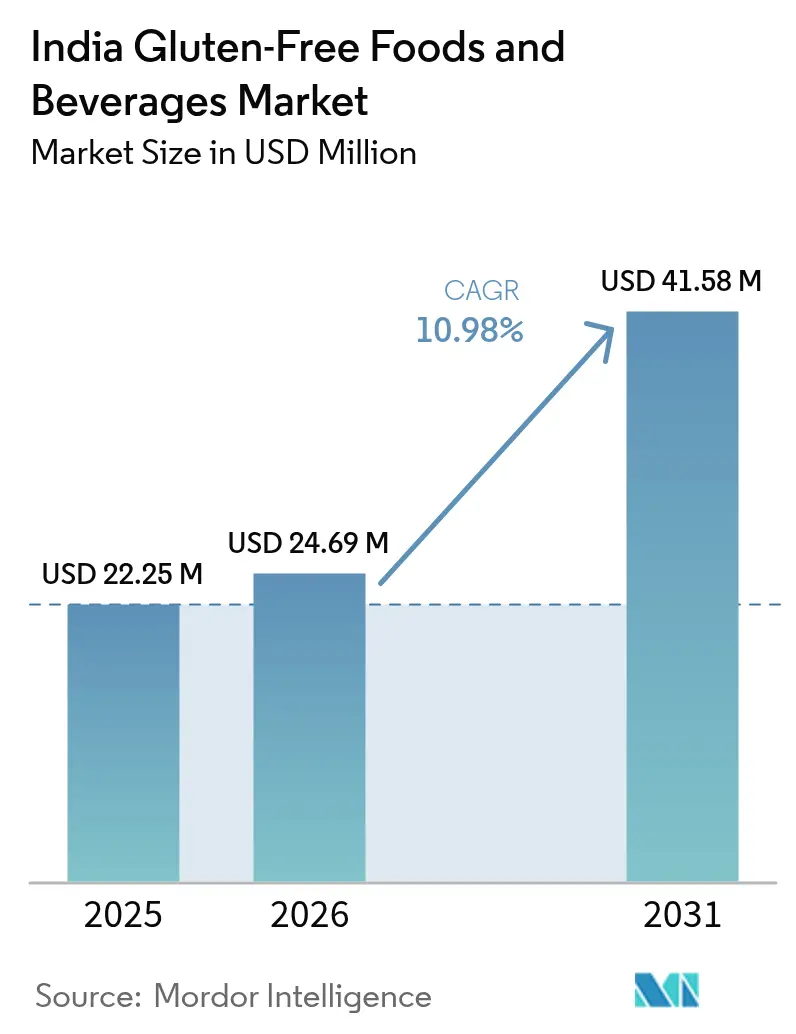

| Tamaño del mercado en el año base (2025) | 22.25 Millones de dólares |

| Tamaño del Mercado (2026) | 24.69 Millones de dólares |

| Tamaño del Mercado (2031) | 41.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alimentos y bebidas libres de gluten en India por Mordor Intelligence

El tamaño del mercado de alimentos y bebidas libres de gluten en India en 2026 se estima en USD 24,69 millones, creciendo desde el valor de 2025 de USD 22,25 millones, con proyecciones para 2031 que muestran USD 41,58 millones, creciendo a una CAGR del 10,98% durante 2026-2031. La creciente conciencia sanitaria urbana, los incentivos gubernamentales para el procesamiento de mijo y los modelos de distribución basados en canales digitales están expandiendo el mercado de alimentos y bebidas libres de gluten en India más allá de su nicho original. Los planes nacionales, como el Incentivo Vinculado a la Producción de INR 800 millones de rupias para productos a base de mijo, están reduciendo las barreras de entrada. Mientras tanto, las plataformas de comercio rápido entregan SKU especializados en menos de 20 minutos a más de 50 ciudades, reduciendo considerablemente la fricción de prueba. La innovación paralela del sector privado, desde panecillos de multimijo hasta postres de mijo perla probióticos, señala un cambio decisivo desde el posicionamiento de necesidad médica hacia la adopción del estilo de vida convencional. El entorno competitivo abarca ahora tanto a grandes incumbentes de bienes de consumo de movimiento rápido (FMCG) como a startups ágiles, creando una dinámica que impulsa tanto la amplitud del surtido como la profundidad de la penetración en el mercado de alimentos y bebidas libres de gluten en India.

Conclusiones clave del informe

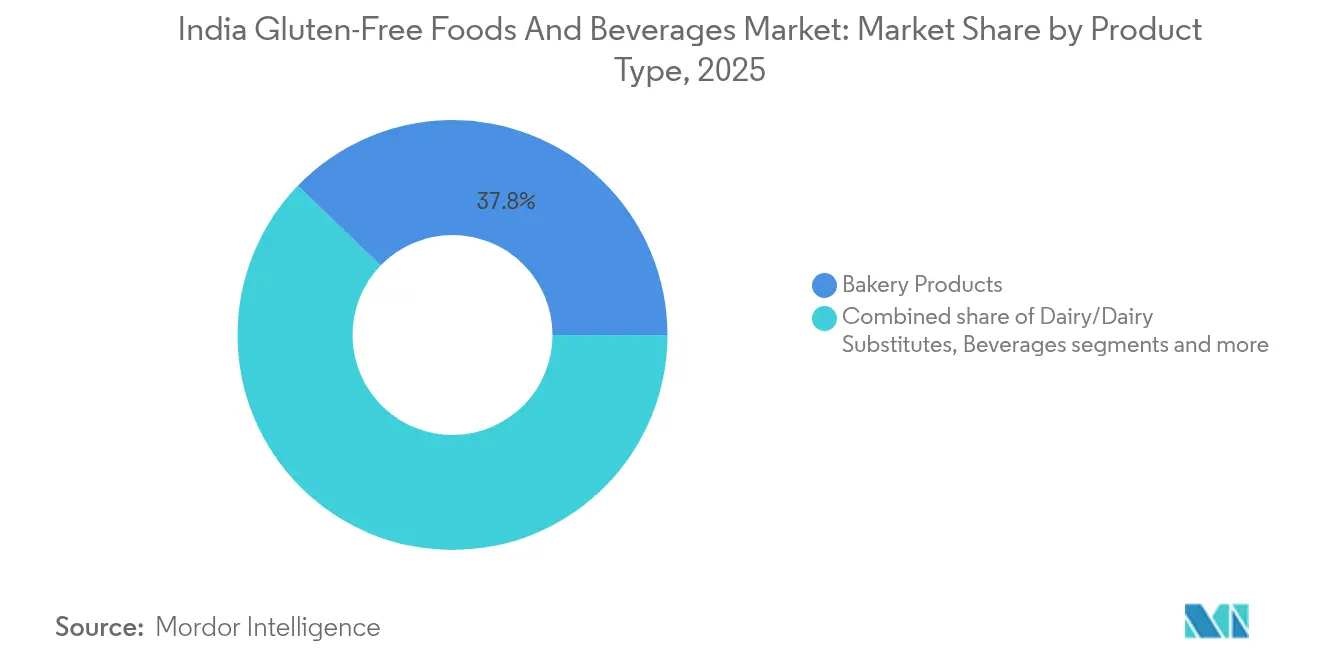

- Por tipo de producto, los productos de panadería capturaron el 37,79% de la participación del mercado de alimentos y bebidas libres de gluten en India en 2025, mientras que se prevé que los snacks y productos listos para consumir (RTE) se expandan a una CAGR del 11,72% hasta 2031.

- Por naturaleza, los artículos convencionales mantuvieron una participación del 82,65% del tamaño del mercado de alimentos y bebidas libres de gluten en India en 2025, mientras que las variantes orgánicas avanzan a una CAGR del 12,31% durante 2026-2031.

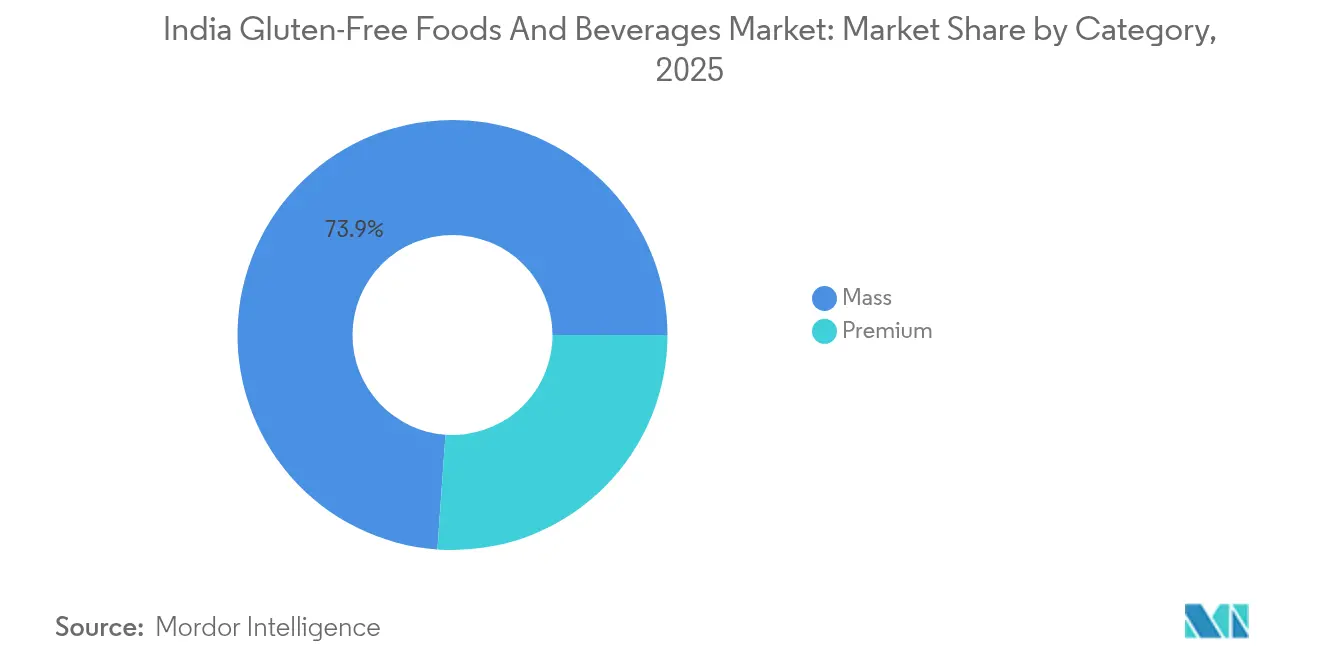

- Por categoría, los productos masivos representaron el 73,88% del tamaño del mercado de alimentos y bebidas libres de gluten en India en 2025; se proyecta que las ofertas premium crezcan a una CAGR del 12,05% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados lideraron con una participación del 45,72% en 2025, mientras que las tiendas minoristas en línea registrarán una CAGR del 11,9% hasta 2031.

- Por geografía, la región Oeste registró una participación del 35,25% en 2025, y se prevé que el Sur se expanda a una CAGR del 11,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alimentos y bebidas libres de gluten en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Relevancia geográfica |

|---|---|---|---|

| El aumento de la prevalencia de la enfermedad celíaca y la intolerancia al gluten impulsa la demanda de productos especializados | +2.0% | Norte de India (Punjab, Haryana, Delhi-RCN), con desbordamiento hacia las metrópolis urbanas de todo el país | Mediano plazo (2-4 años) |

| La innovación y diversificación de productos, incluidos sabores locales y adiciones funcionales como probióticos, atrae una adopción más amplia | +2.5% | Nacional, con ganancias tempranas en Bengaluru, Mumbai, Delhi-RCN | Corto plazo (≤ 2 años) |

| Crecimiento del posicionamiento «libre de» en alimentos envasados | +1.5% | Metrópolis urbanas (ciudades de nivel 1), en expansión hacia centros de nivel 2 | Mediano plazo (2-4 años) |

| La influencia de los influencers de fitness y los centros de bienestar promueve cambios dietéticos | +1.8% | Sur de India (Bengaluru, Chennai, Hyderabad), Oeste de India (Mumbai, Pune) | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales basadas en mijo | +2.3% | Nacional, con impacto concentrado en Karnataka, Rajastán, Maharashtra | Largo plazo (≥ 4 años) |

| Las marcas directas al consumidor (D2C) basadas en canales digitales amplían el alcance | +1.5% | Nacional, con penetración acelerada en ciudades de nivel 2 y nivel 3 a través de ONDC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la prevalencia de la enfermedad celíaca y la intolerancia al gluten impulsa la demanda de productos especializados

La creciente prevalencia de la enfermedad celíaca y la intolerancia al gluten está impulsando la demanda de productos especializados libres de gluten en India. El norte de India reporta una prevalencia casi 10 veces mayor que el sur de India, creando un segmento de necesidad médica concentrado en estados consumidores de trigo como Punjab y Haryana. Más allá de los casos de celiaquía diagnosticados, el Consejo Indio de Investigación Médica estima que una parte significativa de la población experimenta sensibilidad al gluten no celíaca (NCGS, por sus siglas en inglés), caracterizada por malestar gastrointestinal sin marcadores autoinmunes. Esto amplía el mercado más allá de los diagnósticos clínicos, formando una estructura de demanda de dos niveles: necesidades terapéuticas en el norte y evitación del gluten impulsada por el bienestar en las áreas metropolitanas del sur, donde se considera una elección de estilo de vida. Esto difiere de los mercados maduros con una prevalencia de celiaquía uniforme del 1%, según la Fundación Celiac India y Más [1]Fuente: Fundación Celiac India y Más, "Prevalencia", celiacindia.org.in. Se espera que la demanda latente crezca a medida que mejore la infraestructura de diagnóstico en las ciudades de nivel 2, respaldada por las normas de declaración obligatoria de alérgenos de la Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI). Sin embargo, la ausencia de logotipos estandarizados de certificación libre de gluten representa un reto para los compradores primerizos. Un estudio de 2025 en el noroeste de Rajastán reportó una prevalencia de celiaquía del 12% entre pacientes con diabetes tipo 1, destacando la agrupación genética en los cinturones trigueros del norte, mientras que los datos de seroprevalencia de 2024 revelaron una prevalencia del 16,3% en casos de anemia nutricional, subrayando el subdiagnóstico. Marcas como Dr. Schär abordan las necesidades terapéuticas del norte con panes certificados libres de gluten, mientras que Nourish Organics se dirige a los consumidores con sensibilidad al gluten no celíaca en el sur con snacks a base de mijo. Las iniciativas de etiquetado de la FSSAI para 2025 tienen como objetivo mejorar la transparencia de los ingredientes y facilitar la navegación del consumidor.

Crecimiento del posicionamiento «libre de» en alimentos envasados

El crecimiento del posicionamiento «libre de» en alimentos envasados se está acelerando, ya que la categoría, que engloba reclamaciones libres de gluten, libres de lácteos y libres de conservantes, se expande a un ritmo más rápido que los snacks tradicionales. Este cambio está impulsado por consumidores que buscan opciones innovadoras y orientadas a la salud y que prestan más atención a las etiquetas de ingredientes, alineándose con la creciente demanda de productos de etiqueta limpia. Los envases individuales de marcas más pequeñas están ganando popularidad frente a los formatos de porciones múltiples, ya que reducen el riesgo para los compradores sensibles al precio que exploran productos premium. Los datos de la Encuesta de Gasto en Consumo de los Hogares (HCES 2023-24) del Ministerio de Estadística e Implementación de Programas (MoSPI) destacan la significativa participación de los alimentos en el gasto mensual de consumo per cápita: el 48,4% en zonas rurales y el 40,3% en zonas urbanas, lo que indica una sólida demanda de alimentos envasados [2]Fuente: Ministerio de Estadística e Implementación de Programas (MOSPI), "Encuesta de Gasto en Consumo de los Hogares: Hoja informativa 2023-24", mospi.gov.in. Las marcas «libre de» están capitalizando esta tendencia reformulando los SKU existentes para ofrecer atributos premium sin aumentos de precio significativos, capturando así participación de mercado de los competidores que dependen de recetas heredadas. La Harina Libre de Gluten de Patanjali, con un precio de INR 110 por kilogramo, ejemplifica este enfoque al aprovechar el patrimonio ayurvédico para posicionar la evitación del gluten como sabiduría indígena, resonando especialmente en las ciudades de nivel 2 con penetración limitada del comercio minorista moderno. De manera similar, el memorando de entendimiento (MOU) de Nestlé India de 2023 con NUTRIHUB-IIMR para innovaciones «libre de» a base de mijo en productos como CEREGROW y MAGGI demuestra cómo las empresas multinacionales están evolucionando sus carteras de productos para fomentar la prueba entre hogares con alto gasto en alimentación, posicionando los productos «libre de» como opciones convencionales.

La influencia de los influencers de fitness y los centros de bienestar promueve cambios dietéticos

En ciudades metropolitanas como Mumbai, Delhi, Bengaluru y Chennai, donde la penetración de gimnasios y los estilos de vida urbanos orientados al fitness son prominentes, la evitación del gluten se posiciona cada vez más como una elección de estilo de vida más que como un requisito médico. Este cambio enfatiza beneficios como la optimización del rendimiento, la comodidad digestiva y la alimentación limpia, resonando fuertemente con los millennials y la Generación Z. Influenciados por narrativas de bienestar impulsadas por las redes sociales, estos grupos demográficos ven las dietas libres de gluten como parte de un enfoque más amplio en la nutrición funcional y el bienestar holístico. Los informes indican que los snacks libres de gluten en India, elaborados con ingredientes como mijo, makhana y arroz, están ganando tracción no solo como alternativas para personas con sensibilidad al gluten, sino también como opciones saludables cotidianas. La creciente adopción de productos libres de gluten por parte de comunidades de fitness, centros de bienestar y minoristas de salud en línea es un impulsor clave de esta tendencia. Las marcas nacionales como True Elements y Nourish Organics, que ofrecen productos como avena libre de gluten, snacks de mijo y barras energéticas, se presentan cada vez más en plataformas de comercio electrónico urbanas y planes de dieta orientados al fitness. Esto ha contribuido a hacer que el consumo de productos libres de gluten sea más accesible y convencional, ampliando su atractivo más allá de las necesidades dietéticas de nicho y alineándose con las preferencias en evolución de los consumidores conscientes de la salud en los mercados urbanos.

Iniciativas gubernamentales basadas en mijo

Las iniciativas gubernamentales centradas en productos a base de mijo están influyendo significativamente en el crecimiento del mercado de alimentos y bebidas libres de gluten en India. El Plan de Incentivo Vinculado a la Producción (PLI) de INR 800 millones de rupias para Productos a base de Mijo, operativo de 2022 a 2027, ya ha desembolsado INR 3,917 millones de rupias a 29 beneficiarios, según informó el Ministerio de Industrias de Procesamiento de Alimentos (MoFPI) [3]Fuente: Ministerio de Industrias de Procesamiento de Alimentos (MoFPI), "Promoción de Productos a base de Mijo", pib.gov.in . Este plan facilita la expansión de capacidad al reducir los riesgos asociados con las inversiones privadas en economías unitarias no probadas y complementa las políticas que integran el mijo en el Sistema de Distribución Pública (SDP), los Servicios Integrados de Desarrollo Infantil (ICDS) y los planes de Comida de Mediodía, garantizando una demanda constante y estabilizando la infraestructura de procesamiento del mijo. La investigación de ICRISAT-TCI de 2024 destaca que reemplazar 1 kilogramo de arroz por mijo en el Sistema de Distribución Pública podría ahorrar USD 1.370 millones anuales, impulsando la adquisición institucional a pesar de una adopción minorista más lenta. La Autoridad para el Desarrollo y Exportación de Productos Agrícolas y Procesados (APEDA), a través de su Foro de Promoción de Exportaciones de Cereales Nutritivos, ha lanzado 16 iniciativas estratégicas para aprovechar el mercado mundial del mijo, proyectado en USD 15.100 millones para 2030. Estos esfuerzos crean un ciclo en el que los ingresos por exportaciones apoyan el desarrollo nacional, mientras que la adquisición gubernamental estabiliza los precios y reduce la volatilidad de las materias primas, animando a los procesadores a ampliar sus carteras de productos libres de gluten. Un informe de DD News de diciembre de 2024 destacó el portal fácil de usar del plan y las reuniones semanales de beneficiarios, que han mejorado la adquisición local de agricultores, con marcas verificadas incorporando mijo naturalmente libre de gluten al consumo cotidiano.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mayor precio unitario frente a los productos convencionales | -1.2% | Nacional, con impacto agudo en las ciudades de nivel 2 y nivel 3 | Corto plazo (≤ 2 años) |

| La escasa concienciación en las ciudades de nivel 2 y nivel 3 obstaculiza la penetración del mercado | -0.8% | Nacional, ciudades de nivel 2 y nivel 3 en todas las regiones | Mediano plazo (2-4 años) |

| La falta de regulaciones estandarizadas para el etiquetado libre de gluten genera incertidumbre en el consumidor | -0.6% | Nacional (uniforme en todos los estados y territorios de la unión) | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de granos especiales | -0.7% | Nacional, con riesgo concentrado en Karnataka, Rajastán, Maharashtra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor precio unitario frente a los productos convencionales

Los mayores precios unitarios de los alimentos y bebidas libres de gluten, impulsados por el uso de ingredientes especializados que a menudo son importados o escasos a nivel local, impactan significativamente el crecimiento del mercado al elevar los costos de producción. Estos costos se trasladan a los consumidores, limitando la asequibilidad en el mercado indio, sensible a los precios, y restringiendo el acceso principalmente a los segmentos urbanos de mayores ingresos. Esta dinámica de precios desalienta una adopción más amplia y disuade a los fabricantes pequeños y medianos de ingresar al mercado debido a las presiones de costos, reduciendo así la variedad de productos y la competencia. Aunque la conciencia sanitaria está aumentando y los productos libres de gluten están siendo más disponibles a través de supermercados y plataformas de comercio electrónico, los precios elevados siguen siendo una barrera clave para el consumo convencional. Muchos productos libres de gluten, como los snacks y los productos de panadería, tienen precios notablemente más altos que las alternativas convencionales. Por ejemplo, marcas como Bake&Co. (Agrimax Foods) y GobbleRight (una startup con sede en Mumbai) ofrecen galletas de mijo libres de gluten y snacks veganos a precios premium, dirigidos a consumidores de nicho orientados al bienestar. Informes recientes de 2024 indican que, a pesar de los esfuerzos gubernamentales por reducir costos, los productos libres de gluten aún se perciben como premium y nutricionalmente desequilibrados en comparación con los alimentos tradicionales, lo que limita aún más la penetración del mercado. Abordar esta sensibilidad a los precios requiere una innovación continua en la formulación de productos y eficiencias en la cadena de suministro para mejorar la asequibilidad y ampliar el acceso para la creciente base de consumidores conscientes de la salud en India.

La escasa concienciación en las ciudades de nivel 2 y nivel 3 obstaculiza la penetración del mercado

La escasa concienciación en las ciudades de nivel 2 y nivel 3 representa un desafío significativo para la penetración del mercado libre de gluten, ya que los consumidores de estas regiones están menos expuestos a narrativas de bienestar y educación sobre productos que comúnmente proporcionan los influencers urbanos y los minoristas especializados. Esta falta de concienciación desalienta las pruebas de productos, ya que los compradores de ciudades más pequeñas a menudo prefieren alimentos básicos conocidos y perciben las opciones libres de gluten como de nicho o costosas en lugar de alternativas prácticas. Como resultado, la distribución sigue siendo desigual, con marcas y cadenas de comercio minorista moderno que priorizan las áreas metropolitanas, lo que lleva a una menor visibilidad en el punto de venta y a programas de muestreo limitados en ciudades más pequeñas. Los minoristas enfocados en áreas urbanas y las plataformas directas al consumidor (D2C) que ofrecen productos libres de gluten, como Istore Direct Trading Private Limited (Urban Platter), encuentran más fácil atender los mercados metropolitanos que los pueblos más pequeños. Incluso las marcas que venden productos básicos naturalmente libres de gluten, como el mijo, como 24 Mantra, enfrentan desafíos para posicionar sus productos, ya que los consumidores pueden reconocer el ingrediente pero no su marca o formatos convenientes. Los comentarios del mercado para 2024-25 destacan que, aunque el mercado libre de gluten se está expandiendo y el comercio minorista organizado está comenzando a extenderse más allá de las metrópolis, este crecimiento depende de la educación del consumidor. Sin marketing local focalizado, etiquetado claro y alcance de influencers locales, la sensibilidad a los precios y las compras impulsadas por hábitos en las ciudades de nivel 2 y nivel 3 seguirán limitando la adopción. Abordar estos desafíos a través de iniciativas locales de muestreo, etiquetado transparente y alianzas de educación en salud será fundamental para las marcas que buscan desbloquear la próxima fase de crecimiento de la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La panadería impulsa el volumen, los snacks capturan la velocidad

Se espera que los productos de panadería representen una participación significativa del 37,79% en la mezcla de la categoría libre de gluten en 2025. Los consumidores continúan favoreciendo los formatos de panadería listos para consumir y familiares, incluso a medida que evolucionan las tendencias de salud y conveniencia. Esta sólida base permite a los fabricantes introducir variantes libres de gluten que se alinean con los canales de distribución y las ocasiones de consumo existentes. Se proyecta que el segmento de snacks y productos listos para consumir (RTE) crezca a una CAGR del 11,72% hasta 2031, impulsado por el cambio hacia formatos de conveniencia. Este crecimiento une los productos de panadería indulgentes con los snacks a base de mijo y legumbres con reclamaciones libres de gluten. Plataformas como Istore Direct Trading Private Limited (Urban Platter) ya atienden a los consumidores urbanos con mezclas para panqueques de mijo, harinas de almendra y quinoa, y otras alternativas de panadería sin trigo, mostrando la convergencia de la innovación en panadería y snacks con el posicionamiento libre de gluten. Además, la adopción de proteínas de origen vegetal en las áreas metropolitanas amplía las posibilidades de formulación, permitiendo el desarrollo de sustitutos de carne libres de gluten y productos RTE fortificados. Sin embargo, la categoría de carnes y sustitutos de carnes sigue siendo incipiente debido a la población predominantemente vegetariana de India.

Las salsas, aderezos y condimentos proporcionan oportunidades adicionales de ingresos al permitir a las marcas extender reclamaciones libres de gluten de confianza a través de varios componentes de las comidas. Por ejemplo, es probable que un consumidor que compra mezcla para panqueques libre de gluten opte por una salsa etiquetada como libre de gluten si está disponible. Sin embargo, las bebidas siguen siendo una categoría menos explorada. Las bebidas a base de mijo y los formatos alternativos de cerveza libre de gluten están comenzando a surgir en India, presentando oportunidades para el posicionamiento premium y las reclamaciones funcionales. Entre los ejemplos de marcas que aprovechan estas tendencias se encuentran 24 Mantra, que se centra en el mijo y los alimentos básicos de mijo envasados, y GoodDot, una startup de origen vegetal que muestra cómo las proteínas de arveja y garbanzo pueden incorporarse a productos alternativos a la carne convencionales. Estas marcas son accesibles a través de los canales minoristas y de comercio electrónico de India, destacando los diversos puntos de entrada para la innovación libre de gluten en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por naturaleza: Los productos convencionales dominan, los orgánicos se convierten en premium

Los productos libres de gluten convencionales tienen una participación significativa en el mercado indio, representando aproximadamente el 82,65% en 2025. La sensibilidad de los consumidores a los precios continúa impulsando la preferencia por formatos de productos de menor costo y familiares, incluso a medida que los fabricantes introducen alternativas sin trigo que replican los SKU convencionales. Esta dinámica proporciona una base amplia para la adopción de productos libres de gluten, pero presenta desafíos para las líneas orgánicas premium, que deben navegar las arraigadas expectativas de valor. La escala y el potencial del mercado explican por qué las empresas alimentarias establecidas y los principales canales minoristas priorizan los productos de panadería y snacks libres de gluten convencionales que se alinean con los marcos de distribución existentes.

Los productos orgánicos libres de gluten, que crecen a una tasa de crecimiento anual compuesto (CAGR) del 12,31% hasta 2031, están emergiendo como un segmento premium, particularmente entre los millennials urbanos dispuestos a pagar un sobreprecio por reclamaciones libres de pesticidas. Esta tendencia se refleja en la innovación de productos y los flujos comerciales, como el crecimiento reportado en las exportaciones indias de mijo orgánico en 2024. Las marcas que combinan eficazmente la asequibilidad con ofertas orgánicas o naturalmente libres de gluten, como los snacks de mijo y makhana, están captando a los consumidores urbanos conscientes de la salud, al tiempo que atienden a los compradores sensibles al costo a través de SKU escalados. Los ejemplos incluyen los cereales y pastas a base de mijo de Slurrp Farm, los snacks de makhana libres de gluten de Sattviko y los productos de desayuno de mijo de Soulfull, de propiedad de Tata, mostrando el uso de mijo y otros ingredientes naturalmente sin trigo en diversos puntos de precio y canales de distribución en India.

Por categoría: Los productos masivos anclan el volumen, los premium señalan aspiración

Los productos masivos capturaron una participación de mercado del 73,88% en 2025, impulsando un volumen significativo a través de marcas como Tata Soulfull. Estas marcas obtienen ingresos sustanciales de ciudades no metropolitanas, donde la sensibilidad a los precios limita la adopción de productos premium. Al ofrecer productos básicos asequibles alineados con los patrones de consumo del mercado masivo, garantizan una amplia accesibilidad. Se espera que esta sólida presencia en el mercado masivo apoye el crecimiento de las variantes premium, que se proyectan para lograr una CAGR del 12,05% hasta 2031. Los consumidores urbanos están siendo cada vez más atraídos por los productos artesanales que transforman las ofertas libres de gluten de una necesidad a un lujo, combinando la escala de los productos del mercado masivo con el potencial de margen de las compras premium. La expansión en 2024 de Tata Soulfull de sus Ragi Bites hacia ciudades de nivel 2 a través del comercio general ejemplifica la penetración en el mercado masivo, mientras que el crecimiento previsto del comercio electrónico en 2025 subraya la demanda urbana de productos premium.

Las variantes premium, con su CAGR proyectada del 12,05%, responden a las preferencias de los consumidores urbanos que priorizan la calidad artesanal y los atributos de etiqueta limpia por encima de la asequibilidad. Estas ofertas complementan la base del 73,88% del mercado masivo al dirigirse a segmentos de alto valor dispuestos a invertir en formulaciones superiores, como harinas especiales o productos listos para consumir (RTE) con sabor. Esta estrategia de segmentación sostiene el crecimiento general del mercado, con productos masivos impulsando la penetración en áreas no metropolitanas sensibles a los precios y las ofertas premium fomentando la lealtad entre los consumidores urbanos conscientes de la salud. Por ejemplo, la oferta de cremas de chocolate libres de gluten de The Whole Truth, posicionadas para los mercados premium urbanos, refleja esta tendencia, junto con la presencia establecida de Tata Soulfull en el segmento masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por canal de distribución: Los supermercados anclan el mercado, el comercio en línea se acelera

Los supermercados e hipermercados mantuvieron una participación del 45,72% en 2025, aprovechando la expansión del comercio minorista organizado, que continúa ganando terreno en las áreas urbanas y periurbanas a pesar de que el mercado en general sigue estando en gran medida desorganizado. Estos establecimientos ofrecen surtidos extensos, garantizando un fácil acceso a los productos básicos y envasados libres de gluten, respaldados por un espacio de estantería creciente para productos de salud y bienestar. Este canal atiende tanto a consumidores del mercado masivo como a consumidores premium, promoviendo la concienciación a través de promociones y muestras en tienda. Por ejemplo, Reliance Fresh amplió sus pasillos libres de gluten en 2024, dirigiéndose a ciudades metropolitanas y centros urbanos emergentes.

Se proyecta que el comercio minorista en línea crezca a una CAGR del 11,9% hasta 2031, impulsado por plataformas de comercio rápido como Zepto, Blinkit e Instamart, que mejoran la conveniencia ofreciendo entregas en 10-20 minutos. Este canal apoya el compromiso directo con el consumidor y el posicionamiento de marca premium, permitiendo a los consumidores descubrir opciones de nicho libres de gluten, como snacks a base de mijo de marcas como Nourish Organics y True Elements, que han ganado una tracción significativa desde 2024. Las tiendas especializadas y las cadenas de alimentos saludables sirven como puntos de descubrimiento curados para los compradores premium, pero enfrentan desafíos de escalabilidad debido a restricciones geográficas. Los canales alternativos, incluidas las cajas de suscripción y los sitios web de marcas, facilitan el lanzamiento de nuevos productos y fomentan la lealtad del cliente al reducir la dependencia de los puntos de venta minoristas tradicionales.

Análisis geográfico

La región Oeste mantuvo una participación de mercado del 35,25% en 2025, impulsada por la presencia de millennials conscientes del fitness en ciudades como Mumbai y Pune. Estos consumidores se benefician de una infraestructura minorista avanzada, lo que permite un fácil acceso a los productos libres de gluten premium. Maharashtra, que contribuye con casi un tercio de las ventas de bienes de consumo de movimiento rápido (FMCG) de India, proporciona economías de escala, permitiendo a las marcas adaptar las redes de distribución existentes para los SKU libres de gluten con costos adicionales mínimos. Esta dinámica apoya la penetración del mercado y posiciona a la región como un centro de innovación. Por ejemplo, Foods & Inns Ltd. introdujo productos de panadería libres de gluten en los hipermercados de Mumbai para satisfacer la demanda de los millennials. La madurez minorista del Oeste también complementa el crecimiento del Sur, ofreciendo un modelo para la expansión a nivel nacional.

Se proyecta que la región Sur crezca a una CAGR del 11,35% hasta 2031, impulsada por la creciente conciencia sanitaria en ciudades como Bengaluru y Chennai. Estos centros urbanos exhiben una mayor penetración de gimnasios, con influencers de fitness que fomentan los cambios dietéticos hacia los productos libres de gluten. La producción de mijo de Karnataka, respaldada por iniciativas gubernamentales, proporciona una ventaja en la cadena de suministro, reduciendo los costos logísticos en un 10-15% en comparación con el abastecimiento a escala nacional, según lo informado por el Ministerio de Agricultura. Esta eficiencia de costos mejora la asequibilidad y la frescura, fomentando la innovación de productos. Por ejemplo, Slurrp Farm lanzó snacks libres de gluten a base de mijo para niños en Bengaluru, aprovechando el abastecimiento local y las colaboraciones con influencers. La trayectoria de crecimiento del Sur contrasta con la demanda impulsada médicamente del Norte, diversificando los impulsores geográficos del mercado.

La región Norte, que comprende Punjab, Haryana y Delhi-RCN, tiene la mayor prevalencia de enfermedad celíaca, creando un segmento de necesidad médica que prioriza la eficacia del producto sobre el atractivo sensorial. Esta demanda garantiza una adopción estable de productos certificados libres de gluten a pesar de las dietas dominadas por el trigo en la región. En contraste, las regiones del Este y Noreste enfrentan una penetración de mercado limitada debido a los menores ingresos y la escasa infraestructura minorista. Sin embargo, los granos indígenas como el alforfón en Sikkim y el mijo africano en Jharkhand presentan oportunidades para el desarrollo de productos localizados. La investigación sobre galletas a base de frijol mungo verde y arroz en el noreste de India demostró una fuerte aceptación por parte de los consumidores, mientras que las pruebas de 2024 de KRBL Limited de snacks de arroz basmati libre de gluten en Delhi-RCN destacan el enfoque del Norte en la eficacia, con potencial de expansión hacia los mercados emergentes del Este.

Panorama competitivo

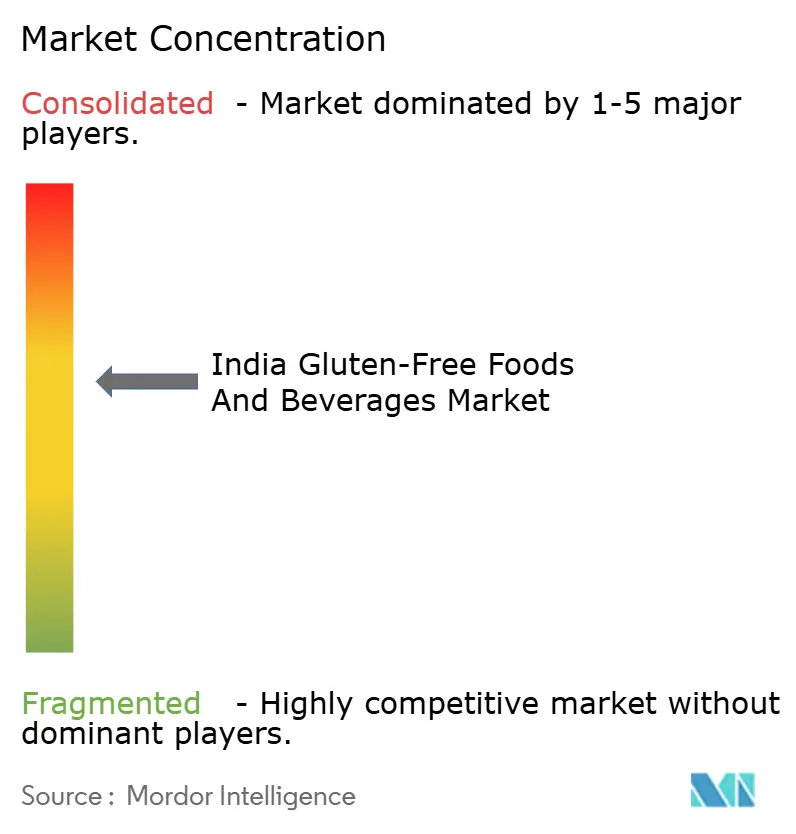

El panorama competitivo del mercado libre de gluten en India refleja un equilibrio entre los actores consolidados de bienes de consumo de movimiento rápido (FMCG) con escala significativa y los nuevos desafiantes nativos digitales, resultando en un mercado moderadamente consolidado. Los actores destacados, como KRBL Limited con su gama de arroz Tilda, y las empresas alimentarias multinacionales que enfatizan el etiquetado de alérgenos y amplias redes de distribución, aprovechan su capital de marca, canales de ventas establecidos y relaciones comerciales para introducir productos básicos libres de gluten en el comercio minorista convencional y en los puntos de venta de servicios de alimentación. Esta estrategia reduce las barreras de entrada para los consumidores en varios puntos de distribución. En consecuencia, las cadenas nacionales de supermercados y los distribuidores de comercio general a menudo priorizan el listado de SKU libres de gluten de estas marcas establecidas, facilitando el acceso del consumidor a alternativas de marca conocidas a los productos básicos a base de trigo.

Por el contrario, las marcas ágiles directas al consumidor (D2C) y los minoristas especializados capitalizan las tendencias del mercado lanzando rápidamente SKU de nicho y utilizando el marketing de influencers y las plataformas de comercio electrónico para dirigirse a consumidores urbanos conscientes de la salud. Los desarrollos recientes destacan la expansión de los surtidos de productos de estos actores y el aprovechamiento de los respaldos de celebridades para mejorar la visibilidad. Por ejemplo, una notable colaboración de marca anunciada en 2024 aumentó significativamente el alcance de una marca D2C de desayuno libre de gluten. Estos actores sobresalen en velocidad, marketing dirigido y aprovechamiento de datos directos del consumidor, lo que les permite probar innovaciones libres de gluten premium o funcionales e iterar rápidamente sin la carga de los costos heredados. Además, estas marcas contribuyen a elevar la conciencia de la categoría, que los grandes incumbentes pueden escalar posteriormente.

El resultado es un ecosistema bifurcado pero complementario. Los actores establecidos (que ofrecen escala, distribución y confianza del consumidor) garantizan una amplia disponibilidad en toda la infraestructura minorista de India, mientras que las marcas D2C y especializadas (enfocadas en la innovación, el alcance digital y el posicionamiento de nicho) impulsan la expansión de la categoría y la premiumización. Ejemplos recientes de 2024-25, como KRBL Limited/Tilda que mejora su narrativa libre de gluten en India y plataformas en línea como Istore Direct Trading Private Limited (Urban Platter) que amplían sus rangos de productos libres de gluten, ilustran cómo los incumbentes y los minoristas digitales coexisten y ocasionalmente colaboran para hacer crecer el mercado general en lugar de competir por una participación limitada. Para las marcas e inversores, el enfoque estratégico es claro: utilizar los canales digitales para validar conceptos y generar demanda premium, luego asociarse con actores más grandes o redes minoristas para escalar la distribución en los canales del mercado masivo.

Líderes de la industria de alimentos y bebidas libres de gluten en India

Dr. Schär AG

General Mills Inc.

ITC Limited

KRBL Limited

Amy's Kitchen, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Dowbox introdujo la caja de suscripción libre de gluten más segura de India, que ofrece productos básicos, snacks, harinas, mezclas y especias 100% certificados libres de gluten. La caja mensual curada incluyó productos alimenticios certificados libres de gluten probados en laboratorio, desarrollados por personas que viven con enfermedad celíaca para satisfacer sus necesidades dietéticas. Incluyó harinas de uso diario como Harina de Roti Libre de Gluten, Harina Multiusos Libre de Gluten, y Harinas de Jowar, Ragi, Rajgira, Varai Bhagar, Moong Dal Amarillo y Upwas Bhajani; mezclas fáciles como Mezcla de Dosa de Moong Verde Partido Libre de Gluten, Mezcla de Dhokla y Mezcla de Bajra Khichda; y snacks y galletas, incluyendo Galletas Blancas Chocolick Libres de Gluten estilo Oreo, Galletas de Mantequilla, Coco, Elaichi y Chocochip, así como Namkeens Libres de Gluten como Masala Sev, Mathri, Papdi y Namakpare.

- Mayo de 2025: Kameda LT Foods, una empresa de riesgo compartido entre LT Foods, una empresa global de bienes de consumo de movimiento rápido (FMCG) de origen indio en el segmento de alimentos para el consumidor, y Kameda Seika, una destacada empresa de innovación en galletas de arroz y arroz de Japón, amplió su cartera de snacks tostados libres de gluten bajo la marca Kari Kari con la introducción de un nuevo producto, 'Krispy Hopu', con el sabor 'Dulce y Salado'.

- Junio de 2024: La startup con sede en Mumbai Gobbleright introdujo una gama de productos diseñados para consumidores conscientes de la salud que buscan alternativas nutritivas y sabrosas. La línea de productos abordó diversas preferencias dietéticas, incluidas las opciones libres de gluten y veganas. Ofertas como envoltorios de garbanzo salados, bases de pizza nutritivas y Crunchies ricos en proteínas fueron desarrollados para proporcionar una experiencia culinaria satisfactoria mientras apoyan la salud digestiva.

Alcance del informe del mercado de alimentos y bebidas libres de gluten en India

Un alimento y bebida libre de gluten excluye los alimentos que contienen gluten. El gluten es una proteína presente en el trigo, la cebada, el centeno y el triticale.

El mercado de alimentos y bebidas libres de gluten en India está segmentado por tipo de producto, naturaleza, categoría, canal de distribución y región. Según el tipo de producto, el mercado está segmentado en productos de panadería, carnes/sustitutos de carnes, lácteos/sustitutos lácteos, salsas, aderezos y condimentos, snacks y productos RTE, bebidas y otros tipos de productos. Según la naturaleza, el mercado está segmentado en convencional y orgánico. Según la categoría, el mercado está segmentado en masivo y premium. Según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Por región, el mercado está segmentado en Norte, Oeste, Sur, y Este y Noreste. Los pronósticos del mercado están en valor (USD).

| Productos de panadería |

| Carnes/Sustitutos de carnes |

| Lácteos/Sustitutos lácteos |

| Salsas, aderezos y condimentos |

| Snacks y productos RTE |

| Bebidas |

| Otros tipos de productos |

| Convencional |

| Orgánico |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de conveniencia/Abarrotes |

| Tiendas especializadas |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| Norte |

| Oeste |

| Sur |

| Este y Noreste |

| Por tipo de producto | Productos de panadería |

| Carnes/Sustitutos de carnes | |

| Lácteos/Sustitutos lácteos | |

| Salsas, aderezos y condimentos | |

| Snacks y productos RTE | |

| Bebidas | |

| Otros tipos de productos | |

| Por naturaleza | Convencional |

| Orgánico | |

| Por categoría | Masivo |

| Premium | |

| Por canal de distribución | Supermercados/Hipermercados |

| Tiendas de conveniencia/Abarrotes | |

| Tiendas especializadas | |

| Tiendas minoristas en línea | |

| Otros canales de distribución | |

| Por región | Norte |

| Oeste | |

| Sur | |

| Este y Noreste |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de alimentos y bebidas libres de gluten en India?

El tamaño del mercado de alimentos y bebidas libres de gluten en India es de USD 24,69 millones en 2026 y se prevé que alcance USD 41,58 millones en 2031.

¿Qué categoría de producto crece más rápido en el segmento libre de gluten en India?

Se proyecta que los snacks y los productos listos para consumir registren el crecimiento más rápido con una CAGR del 11,72% hasta 2031.

¿Qué canal de distribución está destinado a ganar participación más rápidamente?

Se espera que las tiendas minoristas en línea, especialmente las plataformas de comercio rápido, registren una CAGR del 11,9% hasta 2031.

¿Qué región de India lidera el consumo libre de gluten actualmente?

La región Oeste, anclada por Maharashtra y Gujarat, mantuvo una participación de mercado del 35,25% en 2025.

Última actualización de la página el: