Tamaño y Participación del Mercado de Sensores de Presión de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 23.16 Mil millones de dólares |

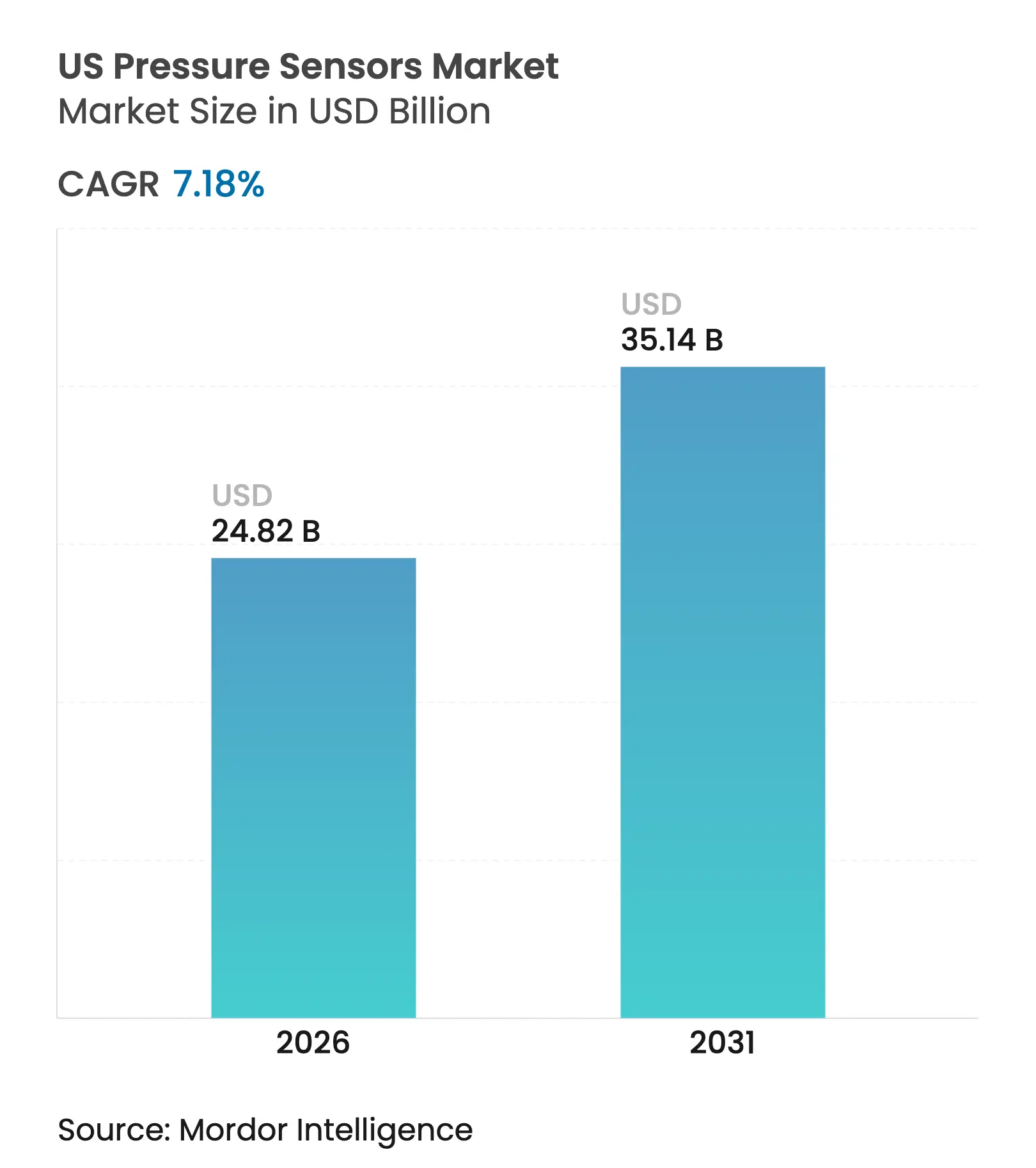

| Tamaño del Mercado (2026) | 24.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

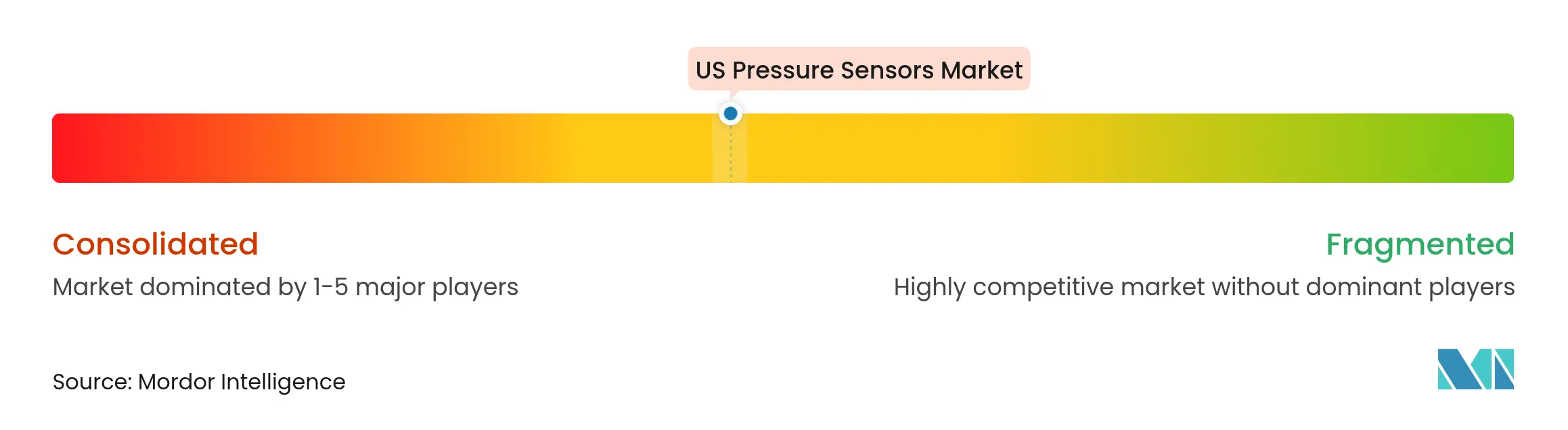

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Presión de EE. UU. por Mordor Intelligence

Se espera que el tamaño del mercado de sensores de presión de EE. UU. crezca de USD 23,16 mil millones en 2025 a USD 24,82 mil millones en 2026 y se prevé que alcance USD 35,14 mil millones en 2031 a una CAGR del 7,18% durante 2026-2031. Los fabricantes de semiconductores están impulsando una gran parte de esta expansión a medida que las fábricas ajustan las tolerancias de control de vacío y gas por debajo de ±0,05% de escala completa. Las mayores normas de seguridad en infraestructura automotriz, médica y de GNL mantienen la demanda resiliente incluso cuando las cadenas de suministro enfrentan tensiones. La convergencia de las plataformas MEMS y NEMS está redefiniendo las curvas de costos, con dispositivos a nanoescala estableciendo nuevos estándares de precisión al tiempo que facilitan la integración en módulos preparados para IA. Los sistemas IoT alimentados por batería están impulsando la adopción de diseños capacitivos que combinan bajo consumo con estabilidad térmica. Regionalmente, el Sur se beneficia de las ventajas en costos energéticos que atraen nuevas plantas, mientras que la escasez de helio está forzando la innovación en envasado que mejora la hermeticidad a largo plazo.

Conclusiones Clave del Informe

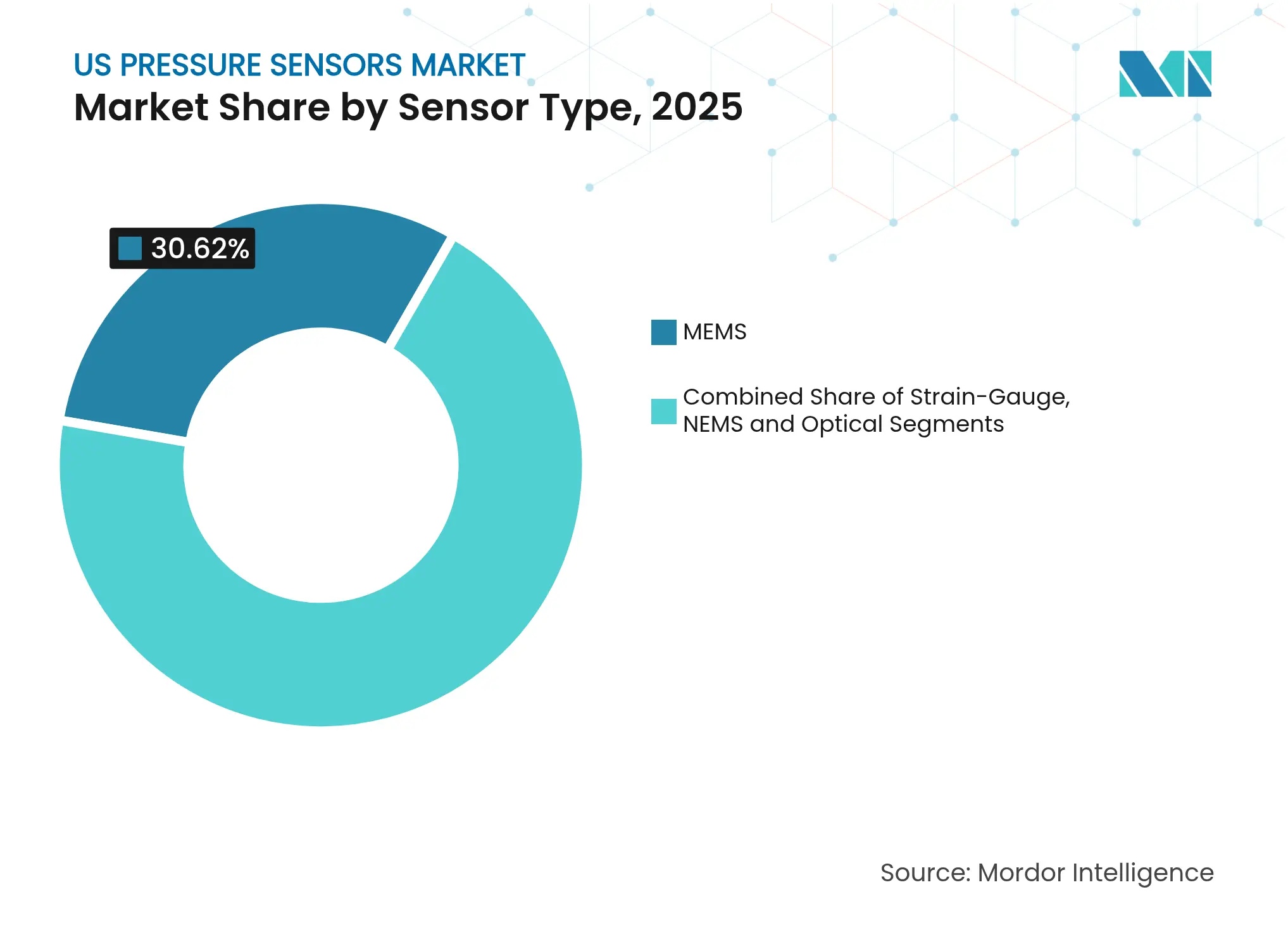

- Por tipo de sensor, MEMS representó el 30,62% de la participación del mercado de sensores de presión de EE. UU. en 2025; se prevé que NEMS crezca a una CAGR del 11,85% hasta 2031.

- Por tecnología, los dispositivos piezorresistivos lideraron con una participación de ingresos del 45,35% en 2025; se espera que los diseños capacitivos aumenten a una CAGR del 9,76% hasta 2031.

- Por rango de presión, los sensores de presión media representaron el 56,42% del tamaño del mercado de sensores de presión de EE. UU. en 2025, mientras que los modelos de baja presión se están expandiendo a una CAGR del 8,18%.

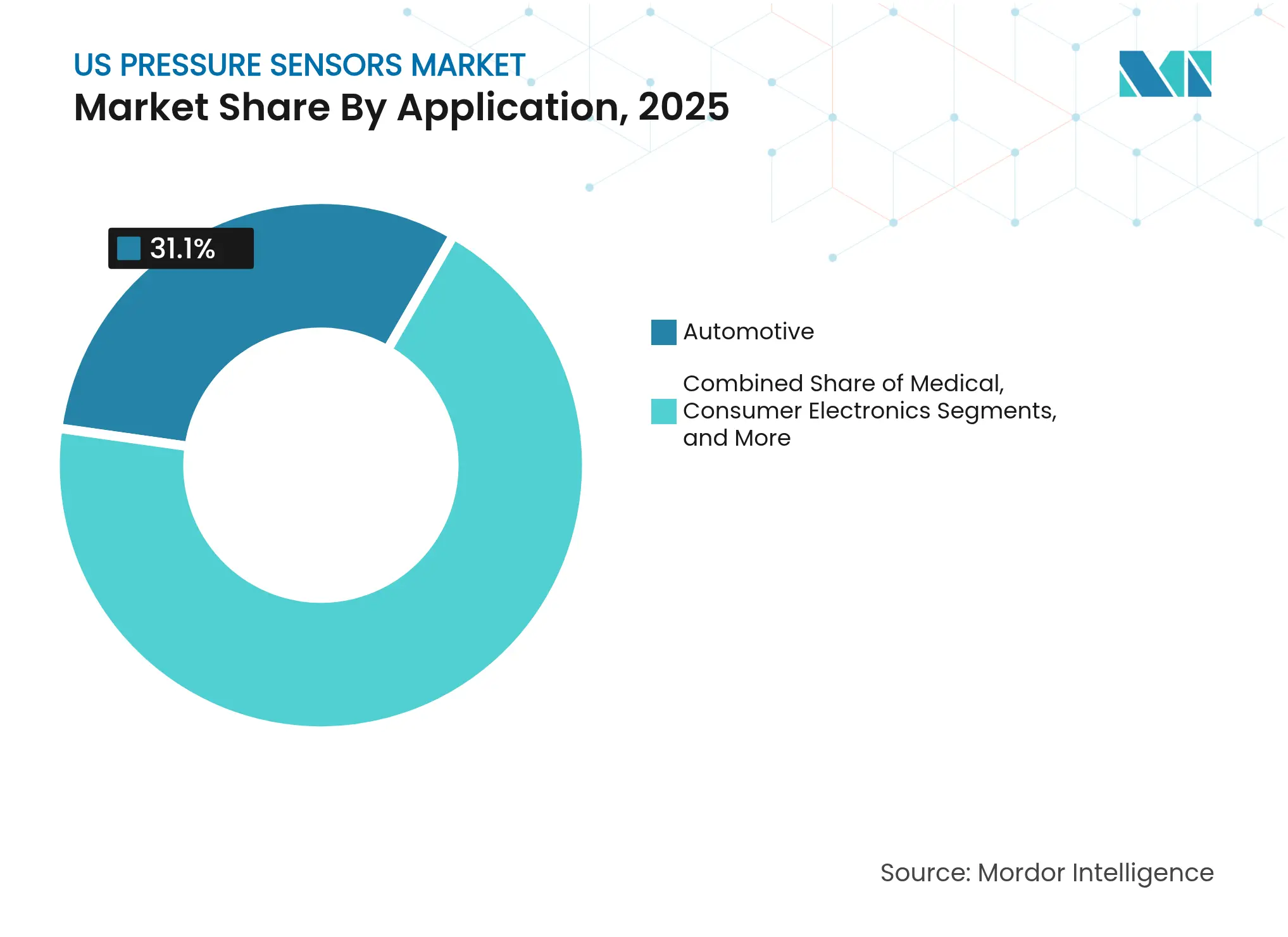

- Por aplicación, el sector automotriz capturó el 31,10% de la participación del mercado de sensores de presión de EE. UU. en 2025 y avanza a una CAGR del 9,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sensores de Presión de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El ciclo de reemplazo de TPMS acelera la demanda del mercado de posventa | +1.2% | Noreste, Medio Oeste | Mediano plazo (2-4 años) |

| Reembolso de Medicare para monitores de presión arterial domiciliarios | +0.8% | Sur, Oeste | Corto plazo (≤ 2 años) |

| Mandato de registro continuo de GNL de la OSHA | +0.9% | Sur, Costa del Golfo | Mediano plazo (2-4 años) |

| Demanda de ultra alta precisión de fábricas de semiconductores | +1.5% | Oeste, Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Ciclo de Reemplazo de TPMS Acelera la Demanda del Mercado de Posventa

Los Sistemas de Monitoreo de Presión de Neumáticos de primera generación de carácter obligatorio están llegando al final de su vida útil, creando negocios recurrentes para los proveedores de sensores. Los vehículos fabricados después de la Ley TREAD de 2007 están entrando en segundo y tercer ciclos de reemplazo, y la exposición a la sal de las carreteras en invierno en el Noreste y el Medio Oeste acelera el agotamiento de las baterías. El Rite-SensorBlue® 2025 de Bartec Auto ID, diseñado para modelos Tesla, ilustra el cambio hacia sistemas TPMS optimizados para vehículos eléctricos que añaden diagnósticos por Bluetooth y amplían los intervalos de servicio. Las alertas predictivas integradas en estas unidades trasladan el mercado de posventa de los reemplazos reactivos al mantenimiento programado, respaldando precios premium. [1]Bartec Auto ID, "Noticias de TPMS," bartecautoid.com

Reembolso de Medicare para Monitores de Presión Arterial Domiciliarios

La cobertura ampliada de Medicare y Medicaid ahora alcanza al 84% de los planes estatales para dispositivos de medición de presión arterial en el hogar, abriendo el acceso a aproximadamente 1,4 millones de beneficiarios con hipertensión. El programa de Míchigan paga hasta USD 75 por dispositivo, estableciendo un precio de referencia nacional. Este panorama de reembolso impulsa una rápida demanda de sensores de baja presión confiables que se adaptan a manguitos de brazo compactos mientras transmiten datos a plataformas de telesalud. [2]Asociación Médica Americana, "42 Planes Estatales de Medicaid Ahora Cubren Servicios de Monitoreo de Presión Arterial en el Hogar," ama-assn.org

Mandato de Registro Continuo de GNL de la OSHA

Desde principios de 2024, la OSHA exige el registro de presión en tiempo real en todas las instalaciones de GNL, impulsando la adopción de sensores intrínsecamente seguros certificados para áreas peligrosas. La propuesta de norma de enero de 2025 de la Administración de Seguridad de Materiales Peligrosos y Tuberías para tuberías de CO₂ refleja estas reglas, ampliando el alcance de la oportunidad a lo largo de la Costa del Golfo. Los costos de implementación de USD 21,3 millones al año se traducen directamente en presupuestos de equipos para los proveedores capaces de cumplir con los estándares de conectividad SCADA. [4]Administración de Seguridad de Materiales Peligrosos y Tuberías, "Aviso de Propuesta de Reglamentación de la PHMSA para Tuberías de CO2," phmsa.dot.gov

Demanda de Ultra Alta Precisión de Fábricas de Semiconductores

La inversión continua que supera los USD 540 mil millones ha colocado a las fábricas de semiconductores de EE. UU. en un camino para producir a 3 nm y por debajo, ajustando las ventanas de proceso e incorporando sensores con una precisión de <0,05% de escala completa. Los diseños de resonador de acoplamiento débil ahora ofrecen una desviación relativa del 1,99% a temperaturas elevadas, mientras que la IA integrada calibra la deriva en tiempo real, extendiendo la vida útil del sensor dentro de las salas limpias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación del barómetro en teléfonos inteligentes | −0.6% | Oeste | Corto plazo (≤ 2 años) |

| La escasez de helio infla el costo de envasado de MEMS | −0.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Saturación del Barómetro en Teléfonos Inteligentes

Casi todos los teléfonos inteligentes de gama media y alta ahora se comercializan con un sensor barométrico, limitando el crecimiento del volumen en electrónica de consumo. Los fabricantes se orientan hacia un rendimiento diferenciado, como variantes de ultra bajo consumo para dispositivos portátiles o altímetros de alta precisión para drones, logrando ganancias de nicho en un espacio por lo demás maduro concentrado en las cadenas de suministro de la Costa Oeste.

La Escasez de Helio Infla el Costo de Envasado de MEMS

Un aumento del 30% en el precio del helio desde 2024 eleva los costos del sellado hermético. Los proveedores responden con materiales alternativos y envases sin plomo para matrices de carburo de silicio, soluciones presentadas en la conferencia de Sistemas de Manejo de Microfluidos de 2024. El nuevo envasado reduce la dependencia de gases nobles y amplía los rangos de operación a alta temperatura, reduciendo los costos de propiedad a largo plazo para los usuarios industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: NEMS Interrumpe el Dominio Tradicional

MEMS representó el 30,62% de la participación del mercado de sensores de presión de EE. UU. en 2025 y sustenta los diseños automotrices e industriales convencionales. Las líneas de silicio optimizadas en rendimiento mantienen bajos los costos unitarios, mientras que las membranas de grafeno ahora elevan la sensibilidad a 66 µV/V/kPa, mejorando la resolución para altímetros y dispositivos médicos portátiles. Los dispositivos de galga extensométrica siguen siendo preferidos en entornos adversos, como el petróleo en yacimientos donde las variantes de carburo de silicio funcionan de manera confiable a 600 °C. Los sensores ópticos ganan terreno en entornos con fuertes campos electromagnéticos.

A medida que las fundiciones implementan herramientas compartidas, la escala de producción reducirá las brechas de costos con MEMS, abriendo una adopción más amplia en desechables médicos de alto volumen. El mercado de sensores de presión de EE. UU. verá, por tanto, una mezcla gradual de formatos micro y nano en módulos de tecnología mixta que integran IA y cifrado de datos.

Por Tecnología: La Detección Capacitiva Gana Impulso

Las arquitecturas piezorresistivas lideraron con una participación de ingresos del 45,35% en 2025 porque los fabricantes pueden reutilizar los pasos de back-end CMOS maduros. Las recientes revisiones de carburo de silicio reducen el coeficiente de temperatura de la salida cero a 0,08% por °C, adaptándose a las necesidades adversas de campos petrolíferos o aeroespaciales. Los algoritmos de regresión polinomial integrados en los ASIC reducen los errores residuales al 0,008% de escala completa, alineando la precisión con las expectativas de misiones críticas.

La detección capacitiva, proyectada para crecer a una CAGR del 9,76%, proporciona una eficiencia energética superior vital para los nodos IoT alimentados por batería. El lanzamiento de ES Systems en 2024 logra un error total de ±0,25% de escala completa al tiempo que ofrece salidas I²C, SPI y analógicas. Las técnicas resonantes permanecen en medidores de vacío especializados donde una resolución de 0,1 Pa guía la presión de la cámara de semiconductores. El mercado de sensores de presión de EE. UU. verá una superposición competitiva a medida que los proveedores integren múltiples tecnologías en paquetes únicos que permitan a los fabricantes de equipos originales ajustar el rendimiento a los umbrales específicos de cada aplicación.

Por Rango de Presión: La Precisión de Baja Presión Impulsa la Innovación

Los dispositivos de rango medio de 10 kPa a 1 MPa contribuyeron con el 56,42% al tamaño del mercado de sensores de presión de EE. UU. en 2025 porque cubren las funciones de climatización, hidráulica y procesos. La no linealidad ahora se ha reducido al 0,71% en un rango ambiental de −30 °C a +60 °C, reduciendo los ciclos de calibración para los fabricantes de equipos originales.

Los modelos de baja presión por debajo de 10 kPa superarán a otros rangos con una CAGR del 8,18%, respaldados por dispositivos médicos portátiles que detectan patrones respiratorios sutiles y por estaciones ambientales que miden la calidad del aire. Los diafragmas de polímero flexible ahora detectan hasta 1,5 kPa y se estabilizan en menos de 50 ms, lo que los hace ideales para el monitoreo continuo de pacientes. Las variantes de alta presión por encima de 1 MPa siguen siendo cruciales en la perforación de pozos profundos y la fracturación hidráulica. Las matrices de carburo de silicio soportan 350 bara a 600 °C, un rango de rendimiento que mantiene competitivos a los programas aeroespaciales de EE. UU. El mercado de sensores de presión de EE. UU. se segmentará, por tanto, por la severidad de la aplicación, no solo por la presión absoluta.

Por Aplicación: La Innovación Automotriz Impulsa el Doble Liderazgo

El sector automotriz representó el 31,10% de la participación del mercado de sensores de presión de EE. UU. en 2025 y también registra la CAGR más alta del 9,42%. Los mandatos de TPMS garantizan volúmenes de referencia y el cambio a plataformas de vehículos eléctricos añade demanda de sensores de presión de batería y gestión térmica. El conjunto de herramientas TPMS por Bluetooth de Bartec subraya la tendencia hacia los diagnósticos inalámbricos que reducen el tiempo en el taller.

Los dispositivos médicos son el siguiente ámbito de alto crecimiento a medida que se amplía el reembolso público. Los kits domiciliarios de presión arterial se conectan a través de concentradores celulares, ampliando los grupos conectados a la nube para la investigación en cardiología. La automatización industrial depende de los datos de presión para el mantenimiento predictivo, mientras que el sector aeroespacial y de defensa demanda modelos tolerantes a la radiación. La adopción en climatización aumenta a medida que los propietarios de edificios emplean matrices de sensores para optimizar el uso de energía en el manejo del aire. En cada sector vertical, la IA integrada acelera la conversión de datos de presión brutos en eventos accionables, integrando aún más los sensores en propuestas de valor de extremo a extremo dentro del mercado de sensores de presión de EE. UU.

Por Interfaz de Salida: Los Protocolos Digitales Habilitan Análisis Avanzados

El analógico lidera las instalaciones heredadas porque las tarjetas de entrada de PLC ya coinciden con los lazos de voltaje o corriente. Sin embargo, la susceptibilidad al ruido y los metadatos limitados restringen su utilidad. Los híbridos inteligentes integran la conversión analógico-digital junto al elemento sensor y luego emiten voltaje para compatibilidad con versiones anteriores mientras exponen los mismos datos a través de I²C.

Las interfaces digitales como I²C y SPI se están expandiendo dentro de la automatización de fábricas y los dispositivos médicos, permitiendo a los usuarios extraer compensación de temperatura e indicadores de autodiagnóstico. El sensor de presión de agua digital de Sensata reenvía alertas de fugas a los paneles de control SCADA para las empresas de servicios públicos. A medida que se extiende el análisis en el borde, los caudalímetros certificados Ethernet-APL de ABB ilustran cómo las redes deterministas ahora alcanzan el nivel del sensor, creando tejidos de datos unificados dentro de las plantas. Se espera que el mercado de sensores de presión de EE. UU. oriente las futuras victorias de diseño hacia unidades de mantenimiento de existencias preparadas para lo digital que acorten el tiempo de puesta en marcha.

Análisis Geográfico

La demanda manufacturera está ampliamente distribuida entre las cadenas de suministro automotriz, de semiconductores, de dispositivos médicos y de energía, proporcionando una base equilibrada que protege a la industria de las fluctuaciones específicas de cada sector. Las fábricas de semiconductores están ajustando las tolerancias de proceso por debajo de ±0,05% de escala completa, incorporando dispositivos de ultra alta precisión, mientras que los mandatos nacionales de TPMS sostienen un ciclo de reemplazo confiable. La demanda nacional se inclina hacia los sensores de rango medio que representaron el 56,42% de la participación del mercado de sensores de presión de EE. UU. en 2025, aunque los modelos de baja presión avanzan a una CAGR del 8,18% a medida que se acelera el monitoreo de salud en el hogar.

Las regulaciones de seguridad federales, incluido el requisito de registro continuo de la OSHA para instalaciones de GNL y las normas propuestas de la PHMSA para tuberías de CO₂, están integrando el monitoreo continuo de presión en la infraestructura crítica. Estos mandatos crean presupuestos de adquisición predecibles porque los operadores deben instalar sensores intrínsecamente seguros que se conecten a redes SCADA para informes de cumplimiento en tiempo real. En el frente industrial, las crecientes inversiones en automatización están elevando la demanda de dispositivos de salida digital que alimentan plataformas de mantenimiento predictivo, mientras que el 84% de los programas de Medicaid ahora cubren dispositivos de medición de presión arterial en el hogar, escalando el volumen de sensores para equipos médicos conectados. En conjunto, el impulso regulatorio y los incentivos de reembolso forman una base de crecimiento estructuralmente diversa para el mercado de sensores de presión de EE. UU.

Las iniciativas de resiliencia de la cadena de suministro fomentan el abastecimiento nacional de componentes críticos, y más de USD 540 mil millones en compromisos de capacidad de semiconductores anunciados están catalizando acuerdos locales de sensores. La escasez de helio ha impulsado la inversión nacional en envasado hermético alternativo que reduce la dependencia de gases nobles y amplía los rangos de operación para diseños en entornos adversos. La integración de IA en el borde está emergiendo como un tema unificador en fábricas, vehículos y dispositivos médicos, lo que lleva a los fabricantes a integrar núcleos de aprendizaje automático que realizan corrección de deriva y detección de anomalías en el dispositivo. La ventaja competitiva está cada vez más ligada a la entrega de dichos módulos inteligentes a escala, lo que ayuda a mantener las primas de precio a pesar del aumento de los costos de materias primas.

Panorama Competitivo

El mercado de sensores de presión de EE. UU. está moderadamente fragmentado. Honeywell, Bosch y Sensata aprovechan la integración vertical para asegurar posiciones clave con fabricantes de equipos originales y cumplir con exigentes auditorías de calidad. La actividad de adquisiciones es alta: Emerson adquirió Flexim y DwyerOmega absorbió Process Sensing Technologies en 2024, ampliando su alcance hacia la detección complementaria de flujo y humedad.

Los actores orientados al volumen persiguen economías de escala para lotes automotrices y de consumo, mientras que los especialistas de nicho como All Sensors Corp. y Kulite se centran en los extremos aeroespaciales e industriales donde los márgenes unitarios son más altos. Esta bifurcación orienta diferentes prioridades de investigación y desarrollo; los proveedores de primer nivel refinan el codiseño de ASIC para menor consumo, mientras que los especialistas fabrican membranas de carburo de silicio o grafeno que sobreviven en entornos corrosivos y de alta temperatura.

La integración de IA en el borde representa un campo de batalla paralelo. Los proveedores que integran motores de inferencia dentro del paquete del sensor reducen la latencia y el ancho de banda de la nube, características que resuenan con los propietarios de activos que buscan reforzar la ciberseguridad manteniendo el análisis en el sitio.

Líderes de la Industria de Sensores de Presión de EE. UU.

Honeywell International Inc.

Sensata Technologies Inc.

Bosch Sensortec GmbH

Emerson Electric Co.

TE Connectivity Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Cubic exhibió sensores de gas, humedad y partículas ópticas para usos en petróleo y gas, semiconductores y medicina en SENSOR+TEST 2025, ampliando su alcance hacia soluciones multiparámetro.

- Marzo de 2025: MinebeaMitsumi estableció un objetivo de ventas de JPY 200 mil millones para su división de semiconductores para el ejercicio fiscal 3/29, priorizando las líneas de MEMS y galga extensométrica en el mercado de sensores de presión de EE. UU.

- Febrero de 2025: ABB elevó los ingresos de 2024 en un 2% a USD 32,85 mil millones, citando productos de medición más sólidos que incluyen sensores de presión, y aumentó el gasto de capital a USD 845 millones.

- Enero de 2025: Bartec Auto ID lanzó nuevas herramientas de servicio TPMS que agilizan los diagnósticos para los técnicos de neumáticos, alineándose con el ciclo de reemplazo del mercado de posventa en expansión.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, definimos el mercado de sensores de presión de los Estados Unidos como todos los dispositivos electrónicos de nueva construcción que traducen la presión de fluidos o gases en una salida eléctrica, abarcando matrices MEMS sin envasar, chips envasados, módulos de montaje en placa y transmisores industriales suministrados a canales de equipos originales y de servicio en usos finales automotrices, médicos, de consumo, de procesos y aeroespaciales. La valoración se expresa a precio de fábrica en dólares estadounidenses antes de los márgenes del distribuidor.

Exclusión: los manómetros de tubo de Bourdon mecánicos, el software independiente de acondicionamiento de señales y los servicios de calibración de terceros quedan fuera de nuestro alcance.

Descripción General de la Segmentación

- Por Tipo de Sensor

- MEMS

- Galga Extensométrica

- NEMS

- Óptico

- Por Tecnología

- Piezorresistivo

- Capacitivo

- Resonante

- Otros

- Por Interfaz de Salida

- Analógico

- Digital (IC/SPI)

- Por Rango de Presión

- <10 kPa (Baja)

- 10 kPa 1 MPa (Media)

- >1 MPa (Alta)

- Por Aplicación

- Automotriz

- Médico

- Electrónica de Consumo

- Industrial

- Aeroespacial y Defensa

- Alimentos y Bebidas

- Climatización

- Otros

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Nuestros analistas extrajeron volúmenes fundamentales y señales de precios de fuentes públicas de primer nivel, como las estadísticas de Microelectrónica de la Oficina del Censo de EE. UU., el Índice de Precios al Productor de la Oficina de Estadísticas Laborales para componentes electrónicos, los archivos de la Administración Nacional de Seguridad del Tráfico en Carreteras sobre mandatos de presión de neumáticos, y los informes de grupos industriales del Grupo de la Industria de MEMS y Sensores y SEMI. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los artículos técnicos fueron cotejados, mientras que D&B Hoovers y Dow Jones Factiva añadieron divisiones de ingresos granulares y noticias sobre operaciones. Bases de datos adicionales, incluidas MarkLines para la producción de vehículos y Questel para la velocidad de patentes, afinaron las estimaciones de tendencias de adopción. Esta lista es ilustrativa, no exhaustiva.

Investigación Primaria

Las entrevistas con casas de diseño sin fábrica de EE. UU., gerentes de ingeniería de Nivel 1 automotriz, jefes biomédicos de hospitales y responsables de mantenimiento de plantas de procesos de la Costa del Golfo nos ayudaron a validar los aumentos de importaciones, los precios de venta promedio y las victorias de diseño inalámbrico emergentes, lo que a su vez equilibró los hallazgos documentales.

Dimensionamiento del Mercado y Pronóstico

Una construcción nacional de arriba hacia abajo comienza con la producción reconstruida más los valores de importación neta codificados bajo HS 9026 y 9031, que luego se segmentan por categoría de sensor utilizando participaciones históricas de envíos. Los puntos de control selectivos de abajo hacia arriba, las consolidaciones de proveedores y el precio de venta promedio muestreado × volumen de diez fabricantes clave prueban y, cuando es necesario, ajustan los totales. Los impulsores principales incorporados al modelo incluyen la producción de vehículos ligeros, la base instalada de automóviles equipados con TPMS, el gasto de capital en fábricas de semiconductores, los recuentos de plataformas de perforación activas en EE. UU. y las adiciones promedio de camas de UCI. La regresión multivariante, respaldada por análisis de escenarios en torno a la penetración de vehículos eléctricos y los gastos en automatización de fábricas, guía el pronóstico 2025-2030, con las brechas en nichos de bajo volumen interpoladas a partir de las razones de proxy más cercanas.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a anomalías en datos comerciales, comparaciones con modelos de pares y una revisión analítica en dos etapas antes de la aprobación. Los informes se actualizan anualmente; los eventos materiales como los mandatos de seguridad federales desencadenan actualizaciones intermedias, y se completa un barrido de última milla justo antes de la entrega al cliente.

Por Qué Nuestra Línea de Base de Sensores de Presión de los Estados Unidos Merece Confianza

Las cifras publicadas varían porque los analistas eligen diferentes conjuntos de sensores, escalas de precios y cadencias de actualización. La amplitud del alcance, las distorsiones del año base y los supuestos de precio de venta promedio no verificados a menudo amplían la brecha.

La segmentación disciplinada de Mordor de dispositivos MEMS, galga extensométrica y ópticos, su verificación anual de abajo hacia arriba y su anclaje en códigos comerciales mantienen nuestra línea de base de 2025 confiable para los tomadores de decisiones.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 23,16 mil millones (2025) | ||

| USD 3,70 mil millones (2024) | Consultora Global A | Captura solo chips envasados; excluye transmisores y módulos del mercado de posventa |

| USD 4,34 mil millones (2024) | Revista de la Industria B | Emplea un precio de venta promedio conservador extraído únicamente de la electrónica de consumo |

| USD 2,80 mil millones (2024) | Boutique de Investigación C | Utiliza el esquema de precios de 2021 y no ajusta las actualizaciones de sensores vinculadas a IoT |

En resumen, mientras otros editores reducen el enfoque o congelan los precios, Mordor Intelligence combina un alcance integral con barridos de datos recurrentes, produciendo una línea de base equilibrada y transparente que las partes interesadas pueden rastrear y reproducir fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores de presión de EE. UU.?

El mercado tiene un valor de USD 24,82 mil millones en 2026 y se prevé que alcance USD 35,14 mil millones en 2031.

¿Qué segmento de aplicación lidera el mercado de sensores de presión de EE. UU.?

Las aplicaciones automotrices representan el 31,10% de la participación y también muestran la CAGR más rápida del 9,42% hasta 2031.

¿Por qué los sensores de presión capacitivos están ganando popularidad?

Los diseños capacitivos ofrecen una eficiencia energética superior y estabilidad térmica, impulsando una CAGR del 9,76%, especialmente en dispositivos IoT alimentados por batería.

¿Cómo afecta la escasez de helio a la producción de sensores de presión?

Los aumentos en el precio del helio elevan los costos de envasado hermético, lo que impulsa cambios hacia materiales alternativos y diseños sin plomo que reducen la dependencia.

¿Qué regulaciones están impulsando una nueva demanda de sensores de presión?

El mandato de registro continuo de la OSHA para instalaciones de GNL y las normas propuestas de la PHMSA para tuberías de CO₂ crean una demanda constante de sensores certificados para entornos peligrosos.

¿Qué región de EE. UU. está experimentando la expansión industrial más rápida en sensores de presión?

El Sur, particularmente la Costa del Golfo, está creciendo rápidamente debido a la infraestructura de GNL y los costos energéticos favorables, acelerando el despliegue de sensores en aplicaciones industriales y médicas.

Última actualización de la página el: