Tamaño y Participación del Mercado de Alimentos y Bebidas Sin Gluten del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

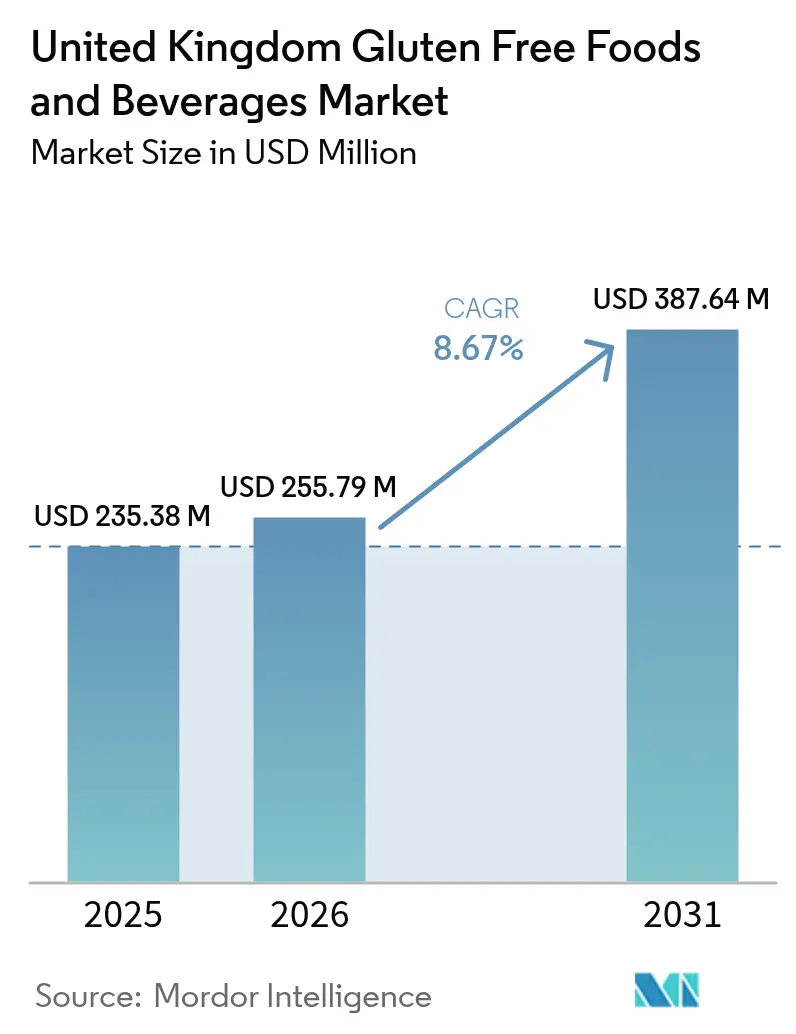

| Tamaño del mercado en el año base (2025) | 235.38 Millones de dólares |

| Tamaño del Mercado (2026) | 255.79 Millones de dólares |

| Tamaño del Mercado (2031) | 387.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.67% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas Sin Gluten del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de alimentos y bebidas sin gluten del Reino Unido crezca de USD 235,38 millones en 2025 a USD 255,79 millones en 2026, y se prevé que alcance USD 387,64 millones en 2031 a una CAGR del 8,67% durante el período 2026-2031. Esta expansión está impulsada por la demanda clínica de personas diagnosticadas con enfermedad celíaca y la creciente adopción de productos sin gluten por parte de consumidores preocupados por su salud. Muchos consumidores eligen opciones sin gluten no solo para mantener la salud y aliviar problemas gastrointestinales, sino también como parte de un estilo de vida más saludable. A pesar de los desafíos relacionados con el coste de vida, la demanda sigue siendo sólida debido a la naturaleza esencial de las dietas médicamente prescritas y la búsqueda de beneficios digestivos percibidos por parte de personas enfocadas en el bienestar. Aunque los precios premium presentan desafíos, los avances en tecnología de ingredientes, la mayor disponibilidad en supermercados y medidas políticas como la tarjeta de subsidio de Gales que se lanza en otoño de 2025 están mejorando la accesibilidad. Los fabricantes están priorizando la investigación y el desarrollo para mejorar la textura de los productos, mientras que las regulaciones más estrictas de la Agencia de Normas Alimentarias (FSA) que hacen cumplir el umbral de 20 mg/kg de gluten continúan fortaleciendo la confianza del consumidor.

Conclusiones Clave del Informe

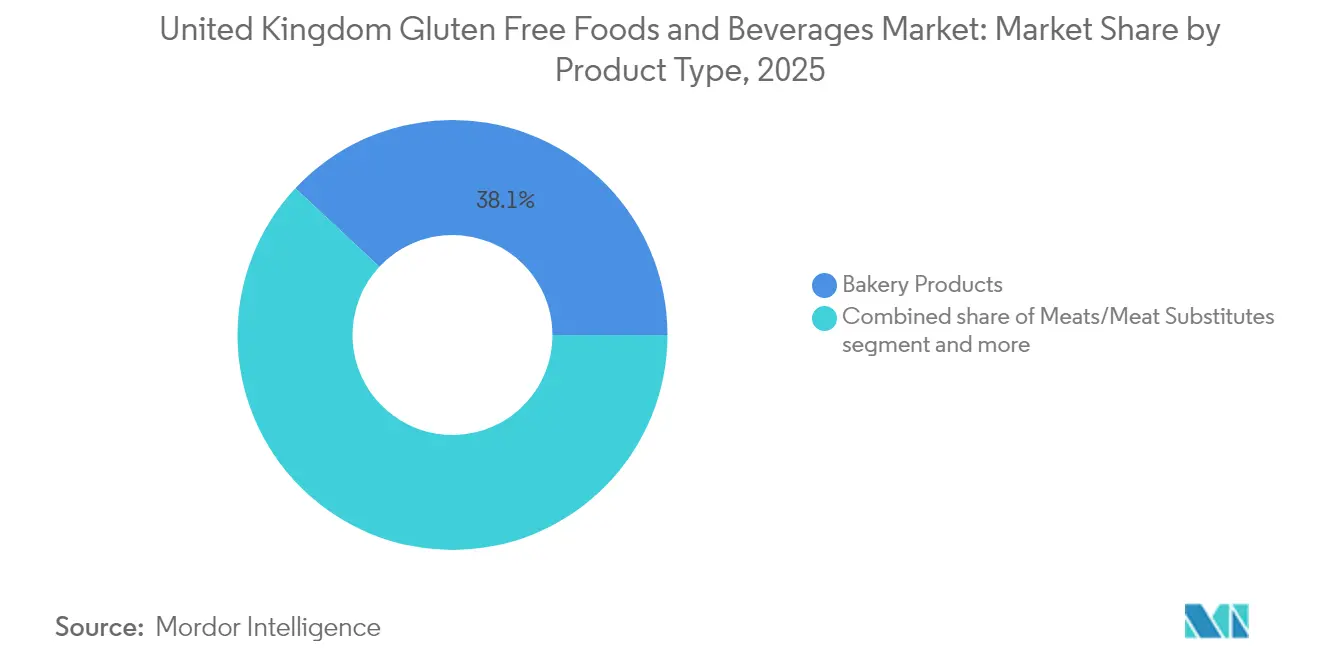

- Por tipo de producto, los productos de panadería lideraron con el 38,05% de la participación del mercado de alimentos y bebidas sin gluten del Reino Unido en 2025, mientras que las bebidas registraron el crecimiento más rápido con una CAGR del 8,79% hasta 2031.

- Por naturaleza, los artículos convencionales captaron el 75,12% del tamaño del mercado de alimentos y bebidas sin gluten del Reino Unido en 2025, mientras que las ofertas orgánicas avanzan a una CAGR del 9,41% hasta 2031.

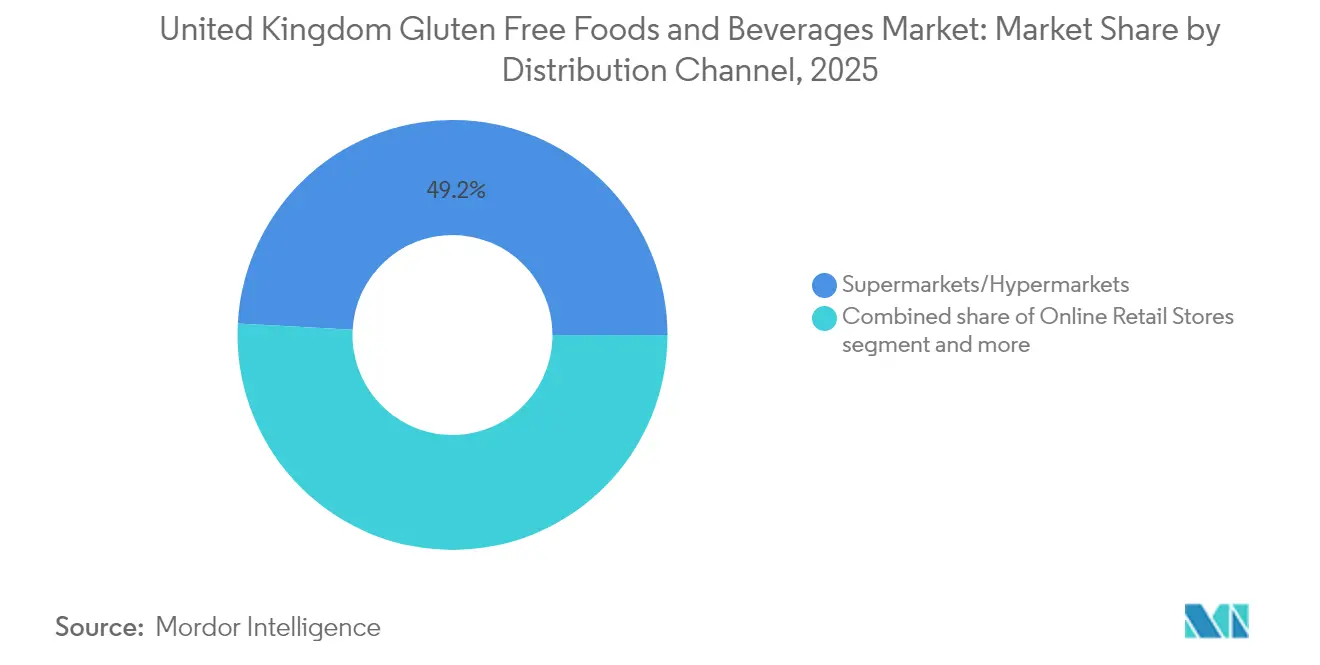

- Por canal de distribución, los supermercados e hipermercados representaron el 49,15% del tamaño del mercado de alimentos y bebidas sin gluten del Reino Unido en 2025, y se proyecta que las tiendas minoristas en línea se expandan a una CAGR del 10,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos y Bebidas Sin Gluten del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de la enfermedad celíaca e intolerancias al gluten | +1.5% | Nacional, mayor concentración urbana | Largo plazo (≥ 4 años) |

| Tendencia hacia dietas especializadas y de etiqueta limpia | +1.8% | Nacional, segmentos premium en el sureste de Inglaterra | Mediano plazo (2-4 años) |

| Creciente conciencia del consumidor sobre los beneficios del gluten para la salud | +1.2% | Nacional, demografía preocupada por la salud | Mediano plazo (2-4 años) |

| Mejora de las regulaciones de etiquetado y esquemas de certificación | +0.9% | Nacional, requisitos de cumplimiento de la FSA | Corto plazo (≤ 2 años) |

| Expansión en innovación de productos | +1.1% | Nacional | Mediano plazo (2-4 años) |

| Enfoque del consumidor en dietas libres de alérgenos y de origen vegetal | +0.7% | Nacional, penetración metropolitana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de la enfermedad celíaca e intolerancias al gluten

Con los avances en los protocolos de detección del Servicio Nacional de Salud (NHS) y las campañas de concienciación específicas, las tasas de diagnóstico clínico de la enfermedad celíaca están aumentando. El centro nacional del NHS de Inglaterra para la enfermedad celíaca en adultos ha implementado la telemedicina y el monitoreo remoto, mejorando el acceso a la atención especializada y la orientación dietética. Esta infraestructura médica mejorada apoya a los pacientes en el mantenimiento de protocolos de nutrición sin gluten y genera una demanda constante de productos sin gluten certificados. En 2024, la Organización de la Enfermedad Celíaca informa que aproximadamente 500.000 personas en el Reino Unido permanecen sin diagnóstico de enfermedad celíaca[1]Fuente: Organización de la Enfermedad Celíaca, "Mes de Concienciación sobre la Enfermedad Celíaca en el Reino Unido 2024", www.coeliac.org.uk. Para quienes han sido diagnosticados, tener acceso a productos sin gluten seguros y certificados es esencial para el manejo efectivo de la enfermedad. El mercado está impulsado adicionalmente por los esfuerzos de atención médica para identificar y abordar los casos no diagnosticados. Además, algunos consumidores están adoptando productos sin gluten debido a sensibilidades al gluten o preferencias de estilo de vida influenciadas por una mayor conciencia sobre la enfermedad celíaca.

Tendencia hacia dietas especializadas y de etiqueta limpia

Los consumidores están cambiando hacia dietas especializadas no solo por razones médicas, sino también debido a un énfasis creciente en el bienestar y la transparencia de los ingredientes. En Europa, particularmente entre la Generación Z, existe una clara tendencia de priorizar productos de alta calidad, frescos y más saludables. En particular, uno de cada tres consumidores está dispuesto a pagar un precio premium por una nutrición enfocada en la salud. Esta tendencia está impulsando el crecimiento del mercado más allá de la base tradicional de pacientes celíacos, ya que las personas preocupadas por la salud eligen cada vez más productos sin gluten por los beneficios digestivos percibidos o el bienestar general. La tendencia de etiqueta limpia complementa el movimiento sin gluten, con los fabricantes eliminando conservantes artificiales, colorantes y aditivos para satisfacer la demanda de transparencia de ingredientes. Por ejemplo, Schär se centra en formulaciones sin conservantes en toda su gama de productos. Al mismo tiempo, las marcas emergentes están apuntando a segmentos de mercado premium al enfatizar listas de ingredientes mínimas y certificaciones orgánicas.

Creciente conciencia del consumidor sobre los beneficios para la salud sin gluten

Las iniciativas educativas lideradas por los servicios del Servicio Nacional de Salud (NHS) y las organizaciones de defensa de los pacientes han ampliado la conciencia sobre los trastornos relacionados con el gluten más allá del enfoque tradicional en la enfermedad celíaca. Según el NHS, la enfermedad celíaca afecta aproximadamente a 1 de cada 100 personas en el Reino Unido[2]Fuente: Servicio Nacional de Salud, "Descripción general - Enfermedad celíaca", www.nhs.uk. Las campañas educativas de la Organización de la Enfermedad Celíaca del Reino Unido, junto con la orientación del NHS, destacan la necesidad de una estricta evitación del gluten para prevenir complicaciones a largo plazo como la malabsorción, el aumento del riesgo de cáncer y las tasas de mortalidad más elevadas. Los esfuerzos de defensa de la organización han mejorado la confianza del consumidor en los estándares de etiquetado sin gluten y las medidas de prevención de la contaminación cruzada. La adopción de plataformas de salud digital y la telemedicina durante la pandemia ha mejorado el acceso al asesoramiento dietético y al apoyo especializado, ayudando a los pacientes a mantener dietas sin gluten. Además, el aumento de la renta disponible en el Reino Unido ha impulsado un mayor gasto de los consumidores en productos de salud y bienestar. En 2023, el ingreso familiar disponible equivalizado promedio en el Reino Unido fue de GBP 34.462[3]Fuente: Oficina de Estadísticas Nacionales (Reino Unido), "Los efectos de los impuestos y beneficios en los ingresos del hogar", www.ons.gov.uk, lo que respalda el crecimiento del mercado de alimentos y bebidas sin gluten.

Mejora de las regulaciones de etiquetado y esquemas de certificación

La Agencia de Normas Alimentarias (FSA) ha mejorado sus mecanismos de aplicación mediante la introducción de avisos de mejora. Estos avisos proporcionan una respuesta proporcional a las infracciones de las declaraciones nutricionales y de propiedades saludables, sustituyendo las enjuiciamientos penales inmediatos por un enfoque de cumplimiento gradual. La FSA aplica un umbral obligatorio de 20 mg/kg de gluten como estándar legal para las declaraciones sin gluten, con orientación técnica que enfatiza controles de producción sólidos y protocolos de prueba para garantizar el cumplimiento. Bajo la Ley de Natasha, los requisitos de información sobre alérgenos se han ampliado, exigiendo el etiquetado completo de ingredientes y alérgenos para los productos preenvasados para venta directa. Esta regulación afecta significativamente a las panaderías, tiendas de sándwiches y operadores de servicios de restauración que ofrecen opciones sin gluten. Además, la FSA está consultando sobre orientación de mejores prácticas para la información sobre alérgenos en alimentos no preenvasados, proponiendo información escrita obligatoria sobre alérgenos y requisitos de personal capacitado. Al mantener altos estándares de seguridad y transparencia, estas regulaciones de etiquetado y esquemas de certificación mejoran la confianza del consumidor, amplían la base de consumidores sin gluten y alientan a los fabricantes y minoristas a aumentar sus ofertas de productos sin gluten.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El posicionamiento de precios premium limita la adopción masiva | -1.2% | Nacional, agudo en hogares de ingresos más bajos | Corto plazo (≤ 2 años) |

| Limitaciones de sabor, textura y características sensoriales | -0.8% | Nacional, aceptación del consumidor convencional | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de materias primas | -0.6% | Nacional, dependencias de granos a nivel mundial | Corto plazo (≤ 2 años) |

| Requisitos regulatorios y de certificación complejos | -0.4% | Nacional, estándares de cumplimiento de la FSA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El posicionamiento de precios premium limita la adopción masiva

Las restricciones de asequibilidad siguen representando un desafío significativo para el crecimiento del mercado sin gluten, ya que los productos sin gluten básicos en los principales supermercados del Reino Unido tienen un precio aproximadamente un 45% más elevado que sus equivalentes convencionales. Según la Organización de la Enfermedad Celíaca del Reino Unido, las personas con enfermedad celíaca enfrentan una carga financiera adicional, gastando aproximadamente un 35% más en la compra semanal de alimentos en comparación con la población general. En concreto, las hogazas sin gluten tienen un precio 4,5 veces más alto, y los panecillos cuestan 3,1 veces más en términos de gramo a gramo que las alternativas estándar. Estos problemas de asequibilidad se han visto agravados por el aumento de las presiones del coste de vida, que han llevado a los consumidores a optar por productos más económicos y reducir el gasto en categorías de alimentos premium. Reconociendo estos desafíos, Gales introdujo la primera tarjeta de subsidio sin gluten del Reino Unido en otoño de 2025. Esta iniciativa está diseñada para mejorar la asequibilidad de los alimentos sin gluten, reducir la medicalización asociada con el acceso a dichos productos y aliviar las cargas administrativas sobre los recursos del NHS, abordando así tanto los desafíos del consumidor como los sistémicos en el mercado sin gluten.

Limitaciones de sabor, textura y características sensoriales

A pesar de los avances en la ciencia de formulación, los productos sin gluten aún están por detrás de sus equivalentes convencionales en calidad sensorial, lo que dificulta su aceptación generalizada. En las pruebas de mercado del Reino Unido, los productos sin gluten a menudo no cumplen con los estándares de sabor, textura y aroma, dejando en gran medida insatisfechas las expectativas del consumidor en cuanto al pan sin gluten. Los innovadores están recurriendo a ingredientes funcionales como el polvo de psyllium. Cuando se sustituye al 50% con harina de arroz, produce panecillos sin gluten que presentan un volumen mejorado, una textura más suave y una mayor aceptación por parte del consumidor, aunque con una coloración más oscura. Prozymi Biolabs, con sede en Edimburgo, está desarrollando soluciones enzimáticas. Estas soluciones tienen como objetivo descomponer selectivamente las proteínas de gluten inmunogénicas, conservando la textura deseada. Sin embargo, la tecnología aún necesita un ajuste fino para garantizar que los niveles de gluten sean seguros para los pacientes celíacos. Mientras tanto, las estrategias que incorporan legumbres, como las harinas de garbanzo, lenteja y altramuz, muestran promesas para aumentar el contenido proteico y mejorar la textura, todo mientras se mantienen los productos sin gluten. No obstante, para que estas innovaciones prosperen comercialmente, es esencial una mayor optimización de la formulación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos de Panadería Anclan el Impulso de Ventas

La categoría de panadería generó el 38,05% del tamaño del mercado de alimentos y bebidas sin gluten del Reino Unido en 2025, lo que subraya la importancia del pan, los panecillos y los artículos de desayuno en la dieta de la nación. Empresas como Warburtons y Promise Gluten Free están expandiéndose hacia crumpets y bagels, enfocándose en replicar texturas tradicionales. Los avances como las mezclas de arroz con masa madre y la suplementación con psyllium están mejorando la suavidad, un factor crítico para atraer a nuevos consumidores. Mientras tanto, el segmento de bebidas experimentó el crecimiento más rápido con una CAGR del 8,79% (2026-2031), impulsado por las cervezas artesanales sin gluten y las bebidas de avena dirigidas a consumidores flexitarianos. Este sólido patrón de crecimiento está diversificando los ingresos de los proveedores que anteriormente se concentraban en alimentos sólidos.

Los operadores de pubs también están aprovechando esta tendencia ofreciendo menús inclusivos que incluyen cervezas lager sin gluten y ales a base de sorgo como productos habituales. Los snacks y los productos listos para consumir están ganando popularidad con opciones como bocados de brownie y mini honeygrams, orientados a las compras por impulso. Si bien las salsas y los condimentos contribuyen con una participación menor pero constante, destacan la importancia de los potenciadores de sabor en las dietas restringidas. Las alternativas de carne y lácteos están captando una participación de mercado incremental al atraer a quienes tienen intolerancia a la lactosa o preferencia por proteínas de origen vegetal. A medida que estos segmentos se desarrollen más, se espera que los multipacks de categorías cruzadas y las promociones en paquetes en supermercados aumenten la penetración en los hogares en el mercado sin gluten del Reino Unido.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Naturaleza: Dominancia Convencional con Repunte Orgánico

Los productos convencionales mantuvieron una participación dominante del 75,12% en el mercado de alimentos y bebidas sin gluten del Reino Unido en 2025. Su amplia disponibilidad, rentabilidad y énfasis en productos básicos, respaldados por marcas bien establecidas, satisfacen las necesidades de la mayoría de los consumidores sin gluten. Si bien los productos convencionales dominan el mercado, atrayendo principalmente a compradores enfocados en la salud y orientados al estilo de vida, el segmento orgánico está creciendo a una sólida CAGR del 9,41% (2026-2031). Este crecimiento se debe a que los consumidores asocian las opciones sin gluten con la tendencia más amplia de alimentación limpia. Las marcas utilizan cada vez más cereales ancestrales, como el mijo cultivado sin pesticidas sintéticos, para obtener la certificación orgánica y respaldar los objetivos de biodiversidad. Las iniciativas corporativas como el proyecto piloto VitaMì de Dr. Schär destacan el compromiso con cadenas de suministro sostenibles, lo que podría dar forma a las futuras ofertas de productos.

La expansión del segmento orgánico cuenta además con el respaldo de las resoluciones de equivalencia UE-Reino Unido, que simplifican la logística transfronteriza para los insumos certificados. Los envases con ecoetiquetas comunican tanto la seguridad para los alérgenos como la responsabilidad ambiental, atrayendo especialmente a los consumidores más jóvenes. Si bien los productos convencionales siguen siendo esenciales para los canales de distribución masiva —a menudo el único nivel elegible para el reembolso bajo los programas de subsidio—, los productos orgánicos premium están encontrando rentabilidad en minoristas especializados y servicios de suscripción en línea. Esto ha llevado a muchos proveedores en el mercado sin gluten del Reino Unido a adoptar una estrategia de doble vía, equilibrando las líneas de productos convencionales y orgánicos.

Por Canal de Distribución: Los Supermercados Retienen el Volumen, el Canal en Línea Crece con Fuerza

Los supermercados e hipermercados lideraron la categoría, contribuyendo con el 49,15% de su valor en 2025. Los compradores prefirieron estos establecimientos para sus compras semanales de comestibles debido a la comodidad de la compra en un solo lugar. Las cadenas mejoraron la navegación con etiquetado en el borde de los estantes y secciones dedicadas a productos libres de alérgenos, mientras que muchas introdujeron surtidos de marca propia sin gluten para mejorar la asequibilidad. Aunque los establecimientos tradicionales experimentaron un crecimiento constante, el segmento en línea creció significativamente a una CAGR del 10,05% (2026-2031). Este crecimiento fue impulsado por herramientas de descubrimiento de productos, entrega a domicilio y listas de cesta recurrentes que simplificaron las compras repetidas. Las suscripciones de panadería directa al consumidor ganaron popularidad al ofrecer frescura y variedad, fomentando la fidelidad a la marca en una categoría donde la textura se deteriora rápidamente.

Las tiendas especializadas de salud continuaron fortaleciendo su posición en el mercado al ofrecer surtidos seleccionados adaptados a las necesidades específicas de los consumidores y aprovechando la experiencia de su personal para brindar recomendaciones personalizadas. Mientras tanto, otros canales de distribución, como las farmacias y las tiendas de alimentos saludables, desempeñaron un papel crucial al atender mercados especializados. Estos canales fueron especialmente importantes para los productos con derecho a prescripción y para ofrecer servicios de consulta especializados, atendiendo a consumidores con requisitos específicos de salud y dieta.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

El Reino Unido cuenta con un mercado sin gluten bien establecido, con marcos regulatorios y distribución minorista generalizada. Sin embargo, las disparidades en las políticas de prescripción y la densidad minorista en todas las regiones generan un acceso y una asequibilidad desiguales de los productos. En otoño de 2025, Gales fue pionera en el primer programa de tarjeta de subsidio sin gluten del Reino Unido, que ofrece recargas trimestrales para compras sin contacto en supermercados y en línea. Esta innovación de política busca desmedicar el acceso a los alimentos sin gluten y aligerar la carga administrativa en los consultorios de médicos de cabecera y las farmacias, potencialmente sentando un precedente para la adopción a nivel nacional. Inglaterra, si bien alberga la mayor concentración de mercado y una sólida presencia tanto de supermercados como de minoristas especializados, lidia con un acceso inconsistente a los alimentos sin gluten subsidiados básicos debido a las diferentes políticas de prescripción entre los Grupos de Encargo Clínico.

Escocia, bajo la supervisión de Normas Alimentarias Escocia, alinea su enfoque regulatorio con la FSA de Inglaterra para garantizar estándares uniformes de etiquetado sin gluten, adaptándose al mismo tiempo a los matices del mercado local. Irlanda del Norte, navegando por las complejidades del Marco de Windsor, enfrenta desafíos con el etiquetado ampliado de la Fase 3 del NIRMS. A partir de julio de 2025, categorías más amplias de bienes que se trasladen desde Gran Bretaña requerirán etiquetas individuales de 'No apto para la UE'. Las dinámicas minoristas difieren regionalmente: Londres lidera en la adopción de compras de comestibles en línea, mientras que el noreste tiende hacia las compras en tienda. Esta divergencia da forma a las estrategias de distribución de las marcas sin gluten que apuntan a segmentos geográficos específicos.

Las zonas urbanas se benefician de una densa presencia de supermercados y minoristas especializados, lo que garantiza una mejor disponibilidad de productos y precios competitivos. En contraste, las zonas rurales lidian con selecciones limitadas y mayores costes de transporte para las opciones sin gluten. La FSA ha manifestado su preocupación por la capacidad de las autoridades locales para hacer cumplir las normas alimentarias, lo que apunta a posibles discrepancias geográficas en el seguimiento del cumplimiento y el etiquetado de alérgenos. Esta preocupación es especialmente pertinente para los productores más pequeños y los operadores de servicios de restauración en regiones con menos recursos de inspección. Si bien las iniciativas regulatorias de entorno controlado respaldadas por el gobierno y las nuevas vías de aprobación de alimentos prometen impulsar la innovación en todo el Reino Unido, la entrada al mercado tiende a favorecer los centros metropolitanos antes de llegar a los mercados secundarios.

Panorama Competitivo

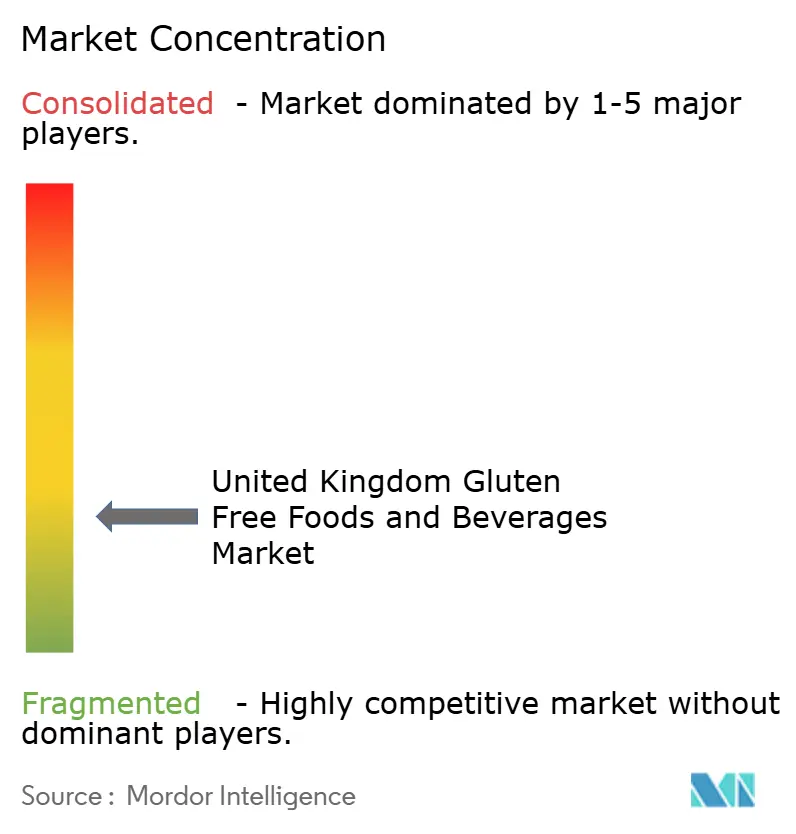

El mercado sin gluten del Reino Unido demuestra una concentración moderada, con empresas multinacionales establecidas que mantienen posiciones sólidas a través del reconocimiento de marca, las asociaciones minoristas y la innovación de productos. Dr. Schär lidera el mercado con su dominio europeo y una cartera de más de 200 productos sin gluten en diversas categorías, respaldado por su sede en Warrington y su instalación de producción en Glasgow. Los actores nacionales como Warburtons utilizan su experiencia en panadería convencional para ampliar sus líneas de productos sin gluten, incluyendo rebanadas finas para sándwiches, crumpets y panecillos blancos, aprovechando las relaciones establecidas con los supermercados para asegurar espacio en los estantes y fomentar las pruebas entre los consumidores. La competencia se está intensificando a medida que las empresas se centran en estrategias directas al consumidor, posicionamiento premium y avances tecnológicos en lugar de competir únicamente en precio.

Los nuevos actores disruptivos se están concentrando en tecnologías de ingredientes innovadoras y formulaciones especializadas para abordar los continuos desafíos de sabor y textura que limitan la adopción generalizada. La innovación sigue siendo un área crítica de competencia. Prozymi Biolabs está desarrollando tecnología enzimática que neutraliza los fragmentos de gluten inmunogénicos mientras preserva la estructura del pan, atrayendo financiación de Innovate UK. En agosto de 2024, Lancaster Colony introdujo tostadas de ajo texanas congeladas, producidas en una instalación dedicada sin gluten para garantizar prácticas de fabricación seguras.

Los gigantes globales están priorizando la expansión geográfica como estrategia clave para capturar cuota de mercado, mientras que los actores locales se centran en la innovación de productos para atraer a los consumidores millennials, que están abiertos a probar nuevos productos y son altamente conscientes de la marca. Esta tendencia en diversas industrias alimentarias está creando oportunidades para que los fabricantes diversifiquen sus ofertas. Los principales actores del mercado incluyen Dr. Schär, The Kraft Heinz Company, Warburtons Limited, Genius Foods y Nestlé SA. La Autoridad de Competencia y Mercados, empoderada por la Ley de Mercados Digitales, Competencia y Consumidores de 2024, ha aumentado la supervisión regulatoria sobre el etiquetado engañoso y las prácticas anticompetitivas, con sanciones de hasta el 10% de la facturación global por infracciones.

Líderes de la Industria de Alimentos y Bebidas Sin Gluten del Reino Unido

Dr. Schär

The Kraft Heinz Company

Warburtons Limited

Genius Foods

Nestle SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Warburtons ha introducido dos nuevas incorporaciones a su línea libre de alérgenos: Pittas Marrones Suaves Sin Gluten y Pan Tigre con Semillas Sin Gluten. Estas Pittas Marrones Suaves, ricas en fibra, están certificadas por Cross Grain y están completamente libres de gluten, trigo y leche.

- Mayo de 2025: Crave, la marca de snacks libres de alérgenos, ha introducido una galleta de barquillo sin gluten en su línea de galletas dulces en el Reino Unido. Los nuevos barquillos rellenos de crema de vainilla se denominan "Pink Cheetahs" y tienen un color adecuado para coincidir con el nombre.

- Abril de 2025: Haldiram, el reconocido grupo de snacks de la India, ha lanzado su Khaas Collection, una gama premium de dulces tradicionales sin gluten, dirigida al mercado del Reino Unido.

- Octubre de 2024: Dr. Schär ha introducido tres nuevos snacks sin gluten: Bocados de Blondie de Mantequilla de Cacahuete, Bocados de Brownie de Chocolate y Mini Honeygrams. Los Bocados de Blondie de Mantequilla de Cacahuete ofrecen una deliciosa mezcla de texturas cremosas y crujientes, mientras que los Bocados de Brownie de Chocolate presentan un intenso sabor a chocolate complementado por un centro de barquillo crujiente.

Alcance del Informe del Mercado de Alimentos y Bebidas Sin Gluten del Reino Unido

Los alimentos y bebidas sin gluten excluyen los alimentos que contienen gluten. El gluten es una proteína que se encuentra en el trigo, la cebada, el centeno y el triticale. El mercado de alimentos y bebidas sin gluten del Reino Unido está segmentado por tipo en bebidas, panadería y confitería, condimentos, condimentos y untables, lácteos/sustitutos lácteos, carne/sustitutos de carne y otros tipos. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función del valor (en millones de USD).

| Productos de Panadería |

| Carnes/Sustitutos de Carne |

| Lácteos/Sustitutos Lácteos |

| Salsas, Aderezos y Condimentos |

| Snacks y Productos Listos para Consumir |

| Bebidas |

| Otros Tipos de Productos |

| Convencional |

| Orgánico |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Productos de Panadería |

| Carnes/Sustitutos de Carne | |

| Lácteos/Sustitutos Lácteos | |

| Salsas, Aderezos y Condimentos | |

| Snacks y Productos Listos para Consumir | |

| Bebidas | |

| Otros Tipos de Productos | |

| Por Naturaleza | Convencional |

| Orgánico | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alimentos y bebidas sin gluten del Reino Unido en 2026?

Asciende a USD 255,79 millones y se proyecta que alcance USD 387,64 millones en 2031 con una CAGR del 8,67%.

¿Qué categoría de producto genera los mayores ingresos?

Los productos de panadería representan el 38,05% del valor de la categoría gracias a la dependencia del consumidor en el pan y los alimentos básicos relacionados.

¿Qué política mejoró recientemente la asequibilidad para los pacientes celíacos en Gales?

Una tarjeta de subsidio lanzada en julio de 2025 ofrece asignaciones trimestrales que se pueden gastar en supermercados o en línea.

¿Por qué algunos compradores aún dudan en comprar artículos sin gluten?

Las primas de precio premium de alrededor del 35% y las deficiencias continuas en sabor o textura frenan una adopción más amplia.

Última actualización de la página el: