Tamaño y Participación del Mercado de Alimentos y Bebidas Sin Gluten en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

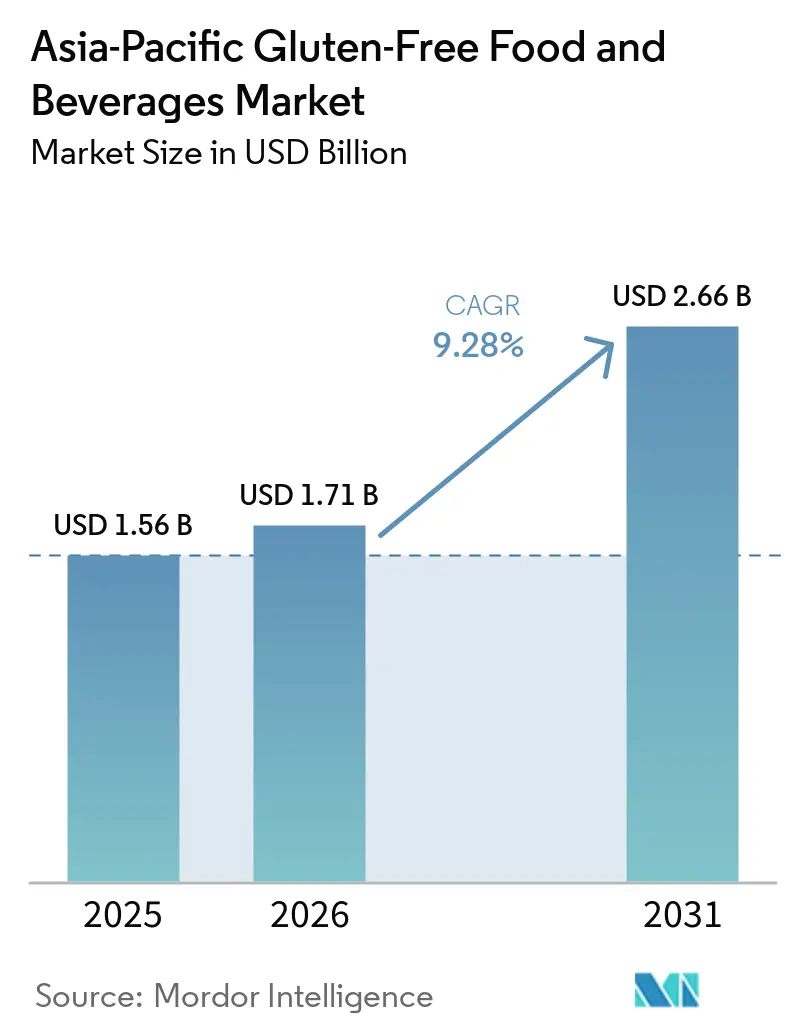

| Tamaño del mercado en el año base (2025) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Alimentos y Bebidas Sin Gluten en Asia-Pacífico por Mordor Intelligence

Se espera que el mercado de alimentos y bebidas sin gluten de Asia-Pacífico crezca de 1.560 millones USD en 2025 a 1.710 millones USD en 2026, y se prevé que alcance los 2.660 millones USD para 2031, con una CAGR del 9,28% durante el período 2026-2031. Esta trayectoria de crecimiento no solo subraya la expansión de la huella del mercado, sino que también pone de relieve su impulso, que actualmente supera al del sector de alimentos envasados regional en su conjunto. Un aumento en los diagnósticos clínicos relacionados con trastornos del gluten, combinado con una creciente inclinación de los consumidores hacia la nutrición preventiva, ha impulsado productos dietéticos médicos que antes eran de nicho hacia el ámbito de los artículos de despensa cotidianos. Las garantías estructurales, respaldadas por reformas nacionales de etiquetado como las Regulaciones de Alimentos (Enmienda) de Singapur de 2025 y las estrictas declaraciones de alérgenos de China, no solo han impulsado los precios premium, sino que también han allanado el camino para que las empresas multinacionales introduzcan nuevos productos[1]Fuente: Singapore Statutes Online, "Regulaciones de Alimentos", sso.agc.gov.sg. El crecimiento del mercado se ve amplificado aún más por una ola de innovación, encabezada por centros tecnológicos en Japón y Corea. Estos centros están traduciendo hábilmente su experiencia en molienda, extrusión y fermentación en productos que imitan de cerca los sabores y texturas tradicionales. Sin embargo, persisten los desafíos. Los bollos al vapor y los fideos tradicionales aún presentan discrepancias en sabor y textura, y ciertas regiones del Sudeste Asiático enfrentan cadenas de suministro de materias primas poco desarrolladas, factores que dificultan las tasas de adopción en zonas rurales.

Conclusiones Clave del Informe

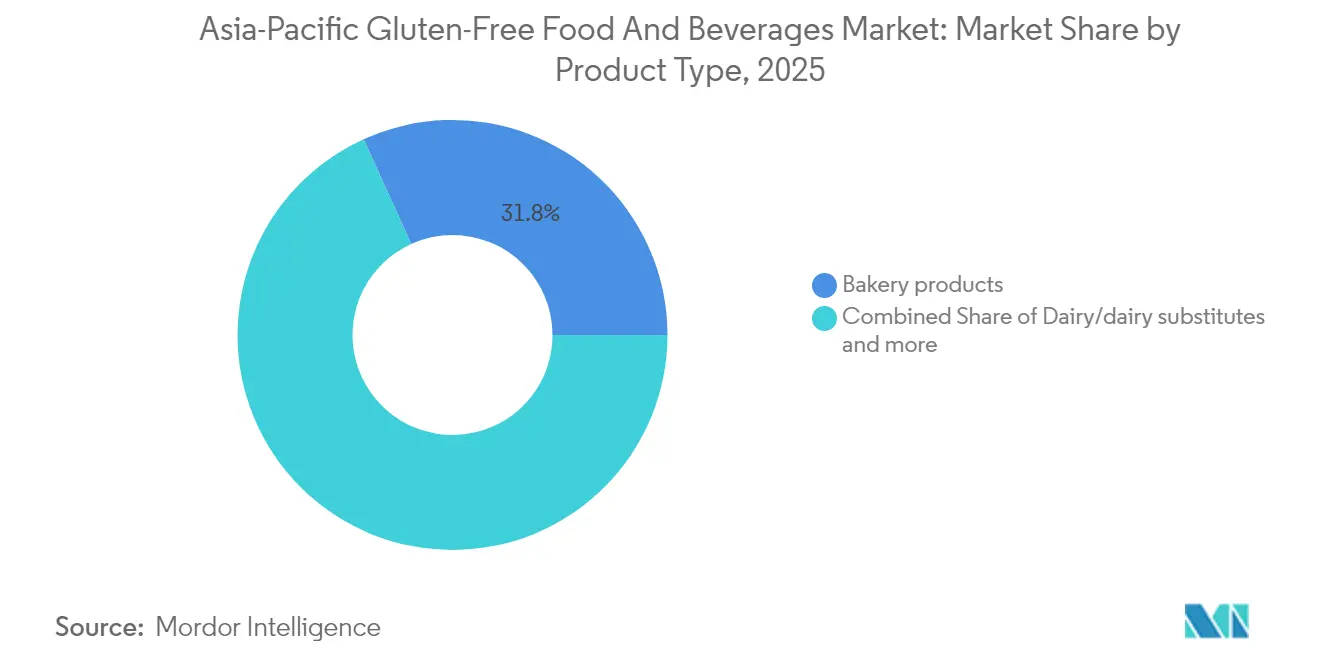

- Por tipo de producto, los productos de panadería lideraron con una participación de ingresos del 31,78% en 2025, mientras que se prevé que los lácteos y sustitutos lácteos se expandan a una CAGR del 10,52% hasta 2031.

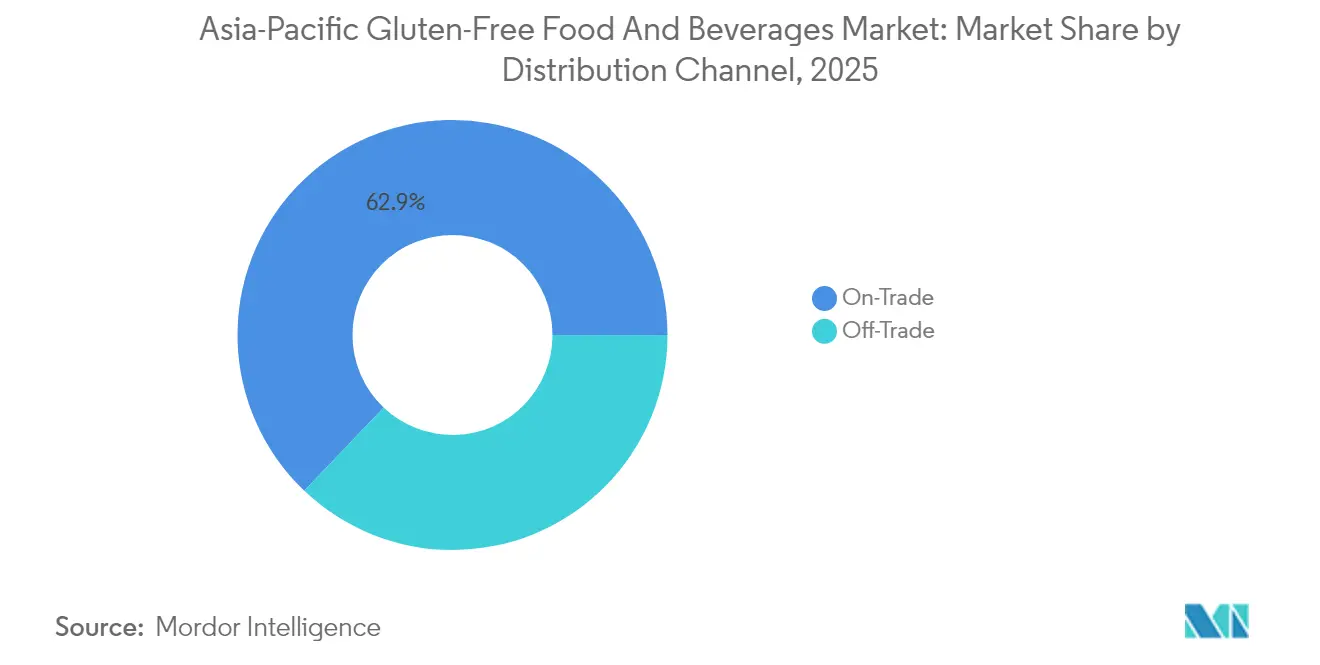

- Por canal de distribución, el canal no presencial representó una participación del 37,10% del tamaño del mercado de alimentos y bebidas sin gluten en Asia-Pacífico en 2025, mientras que el canal presencial está previsto que crezca a una CAGR del 11,25% hasta 2031.

- Por geografía, China dominó el mercado de alimentos y bebidas sin gluten en Asia-Pacífico con una participación del 31,90% en 2025; sin embargo, se proyecta que India registre la CAGR más alta del 10,95% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos y Bebidas Sin Gluten en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en diagnósticos de trastornos relacionados con el gluten | +2.1% | Global, con mayor impacto en Australia, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Mayor enfoque en salud y bienestar | +1.8% | China, India y Singapur lideran; expansión hacia el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Innovación en el desarrollo de productos | +1.5% | Japón, Corea del Sur, centros de innovación; China, escala de fabricación | Corto plazo (≤ 2 años) |

| Concienciación e iniciativas respaldadas por el gobierno | +1.2% | Singapur, liderazgo en políticas de Australia y apoyo regulatorio de China | Mediano plazo (2-4 años) |

| Marketing positivo en redes sociales e influenciadores | +0.9% | China, India, mercados digitales del Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fusión de cocina tradicional y moderna | +0.7% | Japón, Corea, innovación culinaria, adaptación regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Diagnósticos de Trastornos Relacionados con el Gluten

En los mercados desarrollados de Asia-Pacífico, el mayor reconocimiento clínico de la enfermedad celíaca y la sensibilidad al gluten no celíaca está impulsando un aumento en la demanda. Australia está a la vanguardia, con la enfermedad celíaca, con Coeliac Australia Ltd informando que, si bien aproximadamente 1 de cada 70 australianos se ve afectado por la enfermedad celíaca, apenas el 20% ha recibido un diagnóstico[2]Fuente: Coeliac Australia Ltd, "Enfermedad celíaca", .coeliac.org.au. Mientras tanto, Japón y Corea del Sur están intensificando las iniciativas de concienciación, lideradas por profesionales de la salud. El surgimiento de clínicas especializadas en gastroenterología en los principales centros urbanos, centradas en los trastornos relacionados con el gluten, pone de relieve una base de consumidores que prioriza la eficacia del producto sobre el costo. Este respaldo médico diferencia al mercado de Asia-Pacífico de sus pares occidentales, donde las elecciones de estilo de vida suelen influir en la adopción. En Australia, la integración del sistema de salud de subsidios para productos sin gluten para pacientes diagnosticados sienta una base sólida para la demanda, resistente a las fluctuaciones económicas.

Mayor Enfoque en Salud y Bienestar

En China e India, la urbanización está estrechamente vinculada a la evolución de las preferencias dietéticas. Aquí, el aumento en el consumo de productos sin gluten refleja más la conciencia sobre la salud que una respuesta a necesidades médicas. A partir de 2024, la clase media de China se ha expandido a 400 millones de hogares, según informó el Ministerio de Relaciones Exteriores de la República Popular China[3]Fuente: Ministerio de Relaciones Exteriores de la República Popular China, "La economía de China repunta con sólido impulso en The Hill Times", mfa.gov.cn. Esta floreciente clase media ejerce un poder adquisitivo significativo, dirigiendo su atención hacia categorías de alimentos premium, incluidas las alternativas sin gluten. Además, la fusión de la medicina tradicional china con la ciencia nutricional contemporánea reposiciona los alimentos sin gluten. Ahora se perciben como soluciones para el bienestar digestivo, más que como simples restricciones dietéticas. En Singapur, el compromiso del gobierno con la promoción de alternativas alimentarias más saludables, incluidas las opciones sin gluten, es evidente. El Plan de Desarrollo de Ingredientes más Saludables de la Agencia de Alimentos de Singapur ha destinado un sustancial monto de SGD 20 millones para la innovación alimentaria. Este posicionamiento estratégico en el ámbito del bienestar no solo justifica los precios premium, sino que también impulsa el crecimiento del valor del mercado, superando los meros aumentos de volumen.

Innovación en el Desarrollo de Productos

Los líderes de la tecnología alimentaria japonesa están encabezando las innovaciones regionales en formulaciones sin gluten, especialmente en la reproducción de las texturas de los productos a base de trigo. Aprovechando técnicas avanzadas de molienda como la molienda criogénica y la clasificación por aire, las empresas están mejorando la funcionalidad de la harina de arroz para platos tradicionales como el ramen y los fideos udon. Además, la creación de prototipos de fideos instantáneos sin gluten a base de yuca no solo satisface las necesidades dietéticas, sino que también promueve la sostenibilidad ambiental, dado que la yuca requiere menos fertilizantes en comparación con el trigo. Mientras tanto, los productores de alimentos coreanos se destacan en las ofertas sin gluten impulsadas por la fermentación, modificando hábilmente los métodos tradicionales de kimchi y gochujang para elaborar condimentos y aderezos sin gluten. Tales innovaciones refuerzan las ventajas de propiedad intelectual, mejorando la competitividad exportadora de la región.

Concienciación e Iniciativas Respaldadas por el Gobierno

En los mercados de la ASEAN, la armonización regulatoria ha llevado a requisitos estandarizados de etiquetado sin gluten, simplificando el cumplimiento para los fabricantes regionales. Malasia ha establecido estándares para las declaraciones sin gluten, limitando el gluten permitido a menos de 20 partes por millón, una medida que se alinea con las mejores prácticas globales y facilita el comercio transfronterizo. En 2025, Singapur endureció sus normas de etiquetado sin gluten, exigiendo declaraciones de alérgenos, un paso que refuerza la confianza del consumidor y mejora el posicionamiento en el mercado. En Tailandia, los programas de nutrición gubernamentales están incorporando la concienciación sobre el gluten en orientaciones dietéticas más amplias, elevando estos productos de usos médicos de nicho a la aceptación generalizada. Los esfuerzos sincronizados en estos mercados no solo crean economías de escala en materia de cumplimiento para los actores establecidos, sino que también elevan las barreras de entrada para los nuevos participantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos de sabor y textura | -1.4% | Universal en todas las regiones, más agudo en los mercados de cocina tradicional | Mediano plazo (2-4 años) |

| Competencia de alternativas tradicionales y naturalmente sin gluten | -1.1% | China, India y Sudeste Asiático con cocinas fuertemente basadas en arroz | Largo plazo (≥ 4 años) |

| Cadenas de suministro inmaduras para materias primas | -0.8% | Indonesia, Filipinas, Tailandia, mercados emergentes | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de productos en zonas rurales | -0.6% | Poblaciones rurales de India, China e Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Sabor y Textura

En la región de Asia-Pacífico, los desafíos de formulación en los productos sin gluten generan insatisfacción en los consumidores, lo que a su vez dificulta las compras repetidas. Las alternativas de pan elaboradas con harina de arroz a menudo no logran ofrecer la elasticidad y la sensación en boca que los consumidores asiáticos asocian con los productos horneados de alta calidad, especialmente en los bollos al vapor y los panecillos. Muchas harinas sin gluten tienen un índice glucémico más alto, lo que genera preocupaciones entre los consumidores conscientes de su salud en cuanto al control del azúcar en sangre. Esto representa un desafío para la adopción entre las poblaciones conscientes de la diabetes, un segmento de mercado significativo en los países desarrollados de la región Asia-Pacífico. Los actores regionales más pequeños tienen dificultades para competir con las corporaciones multinacionales bien financiadas debido a las sustanciales inversiones en investigación y desarrollo requeridas para agentes aglutinantes avanzados y modificadores de textura. Además, existe una falta de educación al consumidor sobre las expectativas realistas de textura, lo que lleva a decepciones en la prueba y comentarios negativos de boca en boca, especialmente en los segmentos sensibles al precio.

Competencia de Alternativas Tradicionales y Naturalmente Sin Gluten

En China, India y el Sudeste Asiático, las cocinas centradas en el arroz proporcionan naturalmente bases de comidas sin gluten, reduciendo así la demanda de productos especializados sin gluten. En Vietnam y Tailandia, la producción tradicional de fideos de arroz ofrece texturas y sabores auténticos, un estándar que las alternativas de pasta sin gluten fabricadas, especialmente en mercados sensibles al precio, a menudo no logran alcanzar. Con una abundancia de ingredientes naturalmente sin gluten, como el arroz, el maíz y las hortalizas de raíz, los consumidores suelen ver los productos especializados sin gluten como complementos premium en lugar de necesidades dietéticas. Además, las tradiciones culinarias regionales priorizan las preparaciones frescas sobre las opciones procesadas, fomentando el escepticismo hacia los productos sin gluten envasados que priorizan la conveniencia sobre la autenticidad. Este panorama competitivo limita el crecimiento del mercado, restringiéndolo principalmente a las personas diagnosticadas con enfermedad celíaca, mientras que los segmentos más amplios conscientes de la salud, que impulsan el crecimiento del volumen en los mercados occidentales, permanecen en gran medida sin explotar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos de Panadería Lideran a Pesar de la Innovación en Lácteos

En 2025, los productos de panadería ostentan una participación de mercado dominante del 31,78%, lo que subraya la preferencia de los consumidores por el pan y los productos horneados como sus principales opciones en la categoría sin gluten. Sin embargo, son los lácteos y sus sustitutos los que están preparados para el crecimiento más significativo, proyectado en una sólida CAGR del 10,52% hasta 2031. Esta tendencia señala un cambio en el comportamiento del consumidor, que pasa de simplemente sustituir el trigo a buscar soluciones dietéticas integrales. Si bien el segmento de panadería disfruta de la ventaja de la familiaridad del consumidor con las alternativas de pan sin gluten, enfrenta una creciente competencia de los productos artesanales a base de arroz, que están ganando terreno gracias a los métodos de horneado asiáticos tradicionales. Mientras tanto, la carne y sus sustitutos tienen una participación de mercado moderada, aunque están experimentando un crecimiento constante. Este aumento se atribuye en gran medida a la convergencia de las tendencias de proteínas de origen vegetal con el posicionamiento sin gluten, especialmente entre los habitantes urbanos conscientes de su salud en China y Singapur.

Existe una oportunidad emergente en salsas, aderezos y condimentos. Los condimentos asiáticos tradicionales están evolucionando con formulaciones sin gluten, y a la vanguardia están las empresas coreanas, que innovan con condimentos fermentados sin gluten que preservan los sabores auténticos. Si bien los postres congelados y las bebidas ocupan una porción menor del mercado, se encuentran en una trayectoria de crecimiento constante, impulsada por el posicionamiento premium y la demanda estacional. Abordando tanto las necesidades dietéticas como la sostenibilidad ambiental, el desarrollo de fideos instantáneos sin gluten utilizando formulaciones a base de yuca se destaca. La yuca, que requiere notablemente menos fertilizantes que el trigo tradicional, presenta una alternativa más ecológica. Otras categorías de productos, como los aperitivos y las comidas listas para consumir, están encontrando su lugar a través de plataformas de comercio electrónico, que facilitan el descubrimiento de productos de nicho y las ventas directas al consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio del Canal No Presencial Enfrenta la Aceleración del Canal Presencial

En 2025, los canales no presenciales capturan una participación de mercado del 37,10%, aprovechando las infraestructuras minoristas establecidas y los hábitos de compra de los consumidores para productos alimenticios envasados. Entre los segmentos no presenciales, los supermercados e hipermercados representan los mayores volúmenes de distribución. En contraste, las tiendas especializadas y de alimentos saludables se abren un nicho, ofreciendo productos premium con márgenes más altos. Los mercados urbanos asiáticos están viendo prosperar las tiendas de conveniencia, ya que las frecuentes visitas de compra impulsan las compras impulsivas de aperitivos y bebidas sin gluten. Mientras tanto, las tiendas minoristas en línea están en rápido ascenso, especialmente en China e India. Aquí, las sólidas infraestructuras de comercio electrónico penetran en los mercados rurales, un logro que el comercio minorista tradicional tiene dificultades para alcanzar de manera económica.

Se proyecta que los canales presenciales crezcan a una impresionante CAGR del 11,25% hasta 2031. Este aumento refleja el giro de la industria de servicios de alimentación hacia la gastronomía consciente de la salud y la adaptación a las restricciones dietéticas. A medida que los restaurantes incorporan opciones sin gluten en sus menús, generan una demanda constante de ingredientes a granel y herramientas de preparación especializadas. Esta tendencia no solo refuerza el mercado B2B, sino que también se extiende más allá del comercio minorista al consumidor. La aplicación móvil "Find Me Gluten Free" está causando sensación en las principales ciudades de Asia-Pacífico, agilizando el descubrimiento de restaurantes. Esto refuerza la infraestructura del lado de la demanda, impulsando a las entidades de servicios de alimentación hacia la adopción y atrayendo a los consumidores a probar. Los hoteles y los servicios de alimentación institucionales están adoptando cada vez más las ofertas sin gluten, impulsados por las expectativas de los huéspedes internacionales y los mandatos de los programas de bienestar corporativo. Tal diversificación en los canales no solo reduce la dependencia del mercado de la distribución minorista, sino que también allana el camino para estrategias de precios premium a través de aplicaciones comerciales de mayor valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, China concentró una participación dominante del 31,90% de los ingresos regionales, consolidando su posición como el principal centro de demanda de alimentos y bebidas sin gluten en Asia-Pacífico. En marzo de 2025, las normas actualizadas de alérgenos GB 7718-2024 de China exigieron el etiquetado claro del gluten. Esta medida ha reforzado la confianza entre los consumidores urbanos jóvenes, quienes asocian cada vez más los productos certificados con el bienestar contemporáneo. Las mini-aplicaciones de WeChat ahora integran de forma fluida el escaneo de códigos de barras con traducciones instantáneas de ingredientes, reduciendo la brecha de información para los compradores bilingües. Sin embargo, la competencia de los platos de arroz naturalmente libres de gluten ha moderado la adopción de estos productos en las zonas rurales. Esto ha dado lugar a un mercado bifurcado, con las ciudades costeras de primer nivel experimentando un sólido crecimiento en valor, mientras que las provincias del interior se quedan rezagadas. Los procesadores nacionales están invirtiendo en equipos de molienda especializados para acceder a los canales de exportación. Sin embargo, se enfrentan al desafío de las cadenas de suministro heredadas basadas en trigo, lo que complica sus protocolos de segregación.

India está destinada a liderar la región con la tasa de crecimiento anual compuesto proyectada más rápida del 10,95% hasta 2031, posicionando el mercado indio de alimentos y bebidas sin gluten como uno de los de mayor crecimiento en Asia-Pacífico. Este crecimiento está impulsado por el aumento de los ingresos disponibles urbanos y una mayor conciencia sobre los trastornos autoinmunes. La Autoridad de Seguridad e Inocuidad Alimentaria de India ha introducido iconos de alérgenos en el frente del envase, simplificando las decisiones del consumidor en los puntos de venta minorista. Las principales cadenas de panaderías locales están experimentando con panes elaborados a base de mijo, en consonancia con las campañas gubernamentales que promueven los granos autóctonos. Si bien persisten los desafíos de distribución más allá de las áreas metropolitanas, los modelos de venta directa al consumidor vinculados a plataformas nacionales de comercio electrónico están cerrando la brecha en las ciudades de segundo nivel. Para aprovechar verdaderamente el mercado de alimentos y bebidas sin gluten de Asia-Pacífico, los actores deben navegar con destreza la preferencia por envases de menor tamaño en las zonas rurales, alineándose con los presupuestos de los hogares.

Japón y Corea del Sur exhiben patrones de consumo maduros, con énfasis en la sofisticación de los ingredientes y la autenticidad culinaria. En los distritos de ramen de Tokio, el ramen de harina de arroz criogénico está alcanzando una paridad sensorial con sus equivalentes de trigo, con una prima de precio del 30%. Aprovechando el rico patrimonio de fermentación de Corea, el mercado se está expandiendo hacia los condimentos, con la pasta de soja sin gluten (doenjang) convirtiéndose en un favorito entre los flexitarianos. En Australia, una sólida demanda está respaldada por esquemas de reembolso sanitario que subvencionan el pan sin gluten para pacientes celíacos. Mientras tanto, las naciones de la ASEAN —Singapur, Malasia, Tailandia, Indonesia y Filipinas— se están beneficiando de protocolos de etiquetado estandarizados que agilizan los movimientos transfronterizos de productos. El gobierno de Singapur está facilitando la investigación y el desarrollo a escala piloto y acelerando los procesos de comercialización, posicionando a la ciudad como una plataforma de lanzamiento estratégica para el mercado de alimentos y bebidas sin gluten de Asia-Pacífico en su conjunto.

Panorama Competitivo

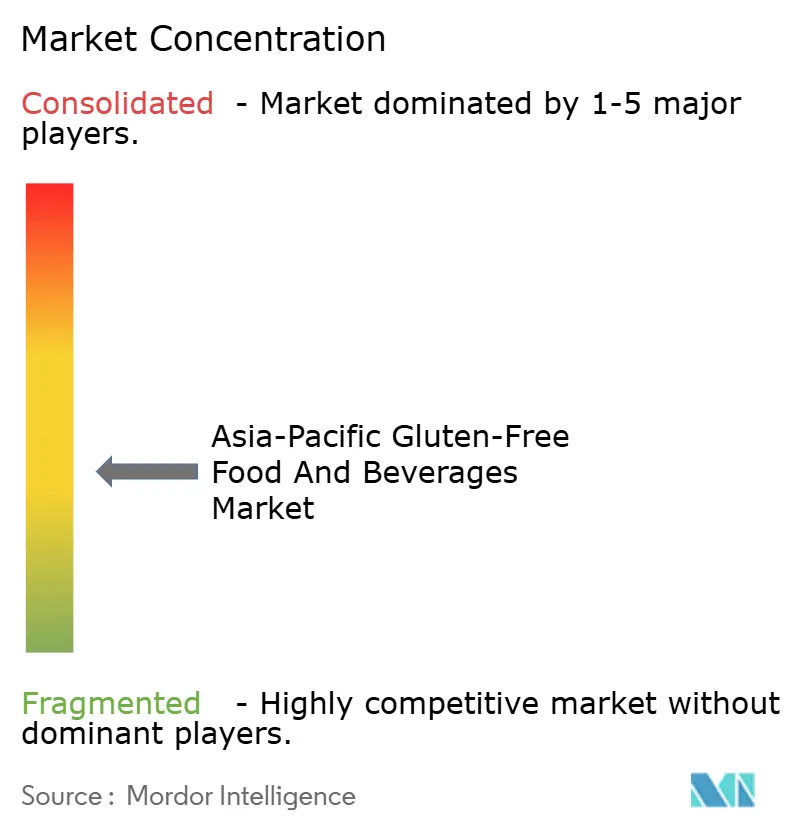

En el mercado de alimentos y bebidas sin gluten en Asia-Pacífico, prevalece la fragmentación, sin que ningún actor capture más de una modesta participación de dos dígitos. Si bien gigantes globales como General Mills y Nestlé invierten fuertemente en fabricación y aprovechan las redes mundiales de ingredientes, a menudo se encuentran en desacuerdo con los especialistas regionales que comprenden los matices de los sabores locales. Por ejemplo, los innovadores japoneses han patentado técnicas que mejoran la elasticidad de la masa de harina de arroz, mientras que las empresas coreanas se centran en la fermentación, añadiendo profundidad a sus productos de etiqueta limpia. Mientras tanto, las panaderías australianas, al obtener sorgo y trigo sarraceno nacionales, atienden a una clientela consciente de la sostenibilidad.

Los avances tecnológicos desempeñan un papel fundamental, desde los agentes aglutinantes hasta la mezcla de alta cizalladura y la extrusión. Las empresas que fueron pioneras en matrices de almidón activadas por enzimas han logrado estructuras superiores de miga de pan, ganándose la lealtad en los mercados urbanos de alto nivel. Aquellas que invierten en trazabilidad mediante cadena de bloques, especialmente al exportar a mercados sensibles a la procedencia como China, están cosechando beneficios regulatorios y contrarrestando las preocupaciones por falsificaciones. Además, al asociarse con gigantes regionales del comercio electrónico, las micromarcas están sorteando los desafíos tradicionales del espacio en estanterías, amplificando así la competencia directa al consumidor.

Las inversiones de capital están en aumento: en enero de 2023, Arnott's comprometió más de USD 30 millones para establecer un centro de producción sin gluten, impulsado por la creciente demanda B2B de los operadores de servicios de alimentación. Al mismo tiempo, los fabricantes por contrato japoneses están ampliando los servicios de marca privada a los nuevos participantes extranjeros, ayudándoles a navegar el cumplimiento local. Sin embargo, simplemente escalar en volumen no será suficiente; la próxima fase de crecimiento en el mercado sin gluten de Asia-Pacífico dependerá de dominar la localización del sabor y garantizar una distribución rural confiable.

Líderes de la Industria de Alimentos y Bebidas Sin Gluten en Asia-Pacífico

-

Conagra Brands Inc.

-

General Mills Inc

-

Nestlé SA

-

Danone SA

-

Hain Celestial Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El Instituto Central de Investigación Tecnológica de Alimentos (CSIR-CFTRI), una organización de investigación del sector público, lanzó tres nuevos productos sin gluten para el mercado minorista indio bajo su tecnología de Alimentos Procesados Refrigerados de Durabilidad Extendida (REPFED). Estos productos tenían como objetivo hacer que los alimentos seguros, saludables y convenientes fueran accesibles para un público más amplio, incluidas las personas con restricciones dietéticas.

- Diciembre de 2024: Healy Group de China, un actor local de rápido crecimiento en la industria alimentaria, lanzó envoltorios de dumplings sin gluten. Esta innovación de producto atendió a la creciente demanda de versiones sin gluten de la cocina asiática tradicional, convirtiendo los platos clásicos en opciones especializadas y aptas para alérgenos para el mercado general.

- Julio de 2024: Wholsum Foods de India introdujo una línea de aperitivos a base de mijo. La empresa es conocida por su estrategia de adaptar los granos tradicionales en formulaciones modernas sin gluten. Este lanzamiento capitalizó el creciente interés de los consumidores en los granos tradicionales y las alternativas de aperitivos más saludables a base de mijo.

- Abril de 2024: El gigante australiano de las galletas Arnott's introdujo versiones sin gluten de dos populares galletas saladas, Jatz y Barbecue Shapes. Se afirmó que las galletas estaban elaboradas con una mezcla de harina sin gluten y han sido avaladas por Coeliac Australia and New Zealand, garantizando el mismo sabor y calidad que los productos originales.

Alcance del Informe del Mercado de Alimentos y Bebidas Sin Gluten en Asia-Pacífico

El gluten es un grupo de proteínas que se encuentra frecuentemente en alimentos como el trigo, la cebada, el centeno y otros cereales. Es responsable de la textura suave y elástica característica de la mayoría de los productos a base de cereales que contienen gluten. A los efectos de este estudio, el mercado de alimentos y bebidas sin gluten en Asia-Pacífico está segmentado por tipo de producto, tipo de distribución y país. El segmento basado en el tipo de producto se divide en panadería, carne/sustituto de carne, lácteos/sustituto lácteo, salsas, aderezos y condimentos, postres congelados, bebidas y otros tipos de productos. Por tipo de distribución, se segmenta en supermercados/hipermercados, tiendas especializadas, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el informe está segmentado en India, China, Japón, Australia y el Resto de Asia-Pacífico. El informe ofrece el tamaño del mercado y las previsiones en términos de valor en millones de USD para todos los segmentos anteriores.

| Productos de panadería |

| Carne/sustitutos de carne |

| Lácteos/sustitutos lácteos |

| Salsas, aderezos y condimentos |

| Postres congelados |

| Bebidas |

| Otros tipos de productos |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas/de Alimentos Saludables | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| China |

| Japón |

| India |

| Malasia |

| Filipinas |

| Tailandia |

| Singapur |

| Indonesia |

| Corea del Sur |

| Australia |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Productos de panadería | |

| Carne/sustitutos de carne | ||

| Lácteos/sustitutos lácteos | ||

| Salsas, aderezos y condimentos | ||

| Postres congelados | ||

| Bebidas | ||

| Otros tipos de productos | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas/de Alimentos Saludables | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | China | |

| Japón | ||

| India | ||

| Malasia | ||

| Filipinas | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alimentos y bebidas sin gluten en Asia-Pacífico en 2026?

Asciende a USD 1,71 mil millones y se proyecta que alcance USD 2,66 mil millones para 2031, creciendo a una CAGR del 9,28%.

¿Qué categoría de producto lidera las ventas?

Los productos de panadería ocupan la posición principal con una participación de ingresos del 31,78% a partir de 2025.

¿Qué canal de distribución se está expandiendo más rápido?

Se prevé que el servicio de alimentación en el canal presencial crezca a una CAGR del 11,25% hasta 2031 debido a la integración en los menús de los restaurantes.

¿Qué país ofrece el mayor impulso de crecimiento?

India muestra la trayectoria más pronunciada con una CAGR del 10,95% esperada entre 2026 y 2031.

¿Cuál es la principal barrera para una adopción más amplia?

Las limitaciones de sabor y textura en los sustitutos sin gluten siguen siendo la mayor decepción para los consumidores, frenando las compras repetidas.

¿Cómo están dando forma al mercado las regulaciones?

El etiquetado unificado de la ASEAN y los estándares nacionales de alérgenos en China y Singapur están creando marcos de cumplimiento regional consistentes que favorecen a los productos certificados.

Última actualización de la página el: