Tamaño y Participación del Mercado de Biomarcadores de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

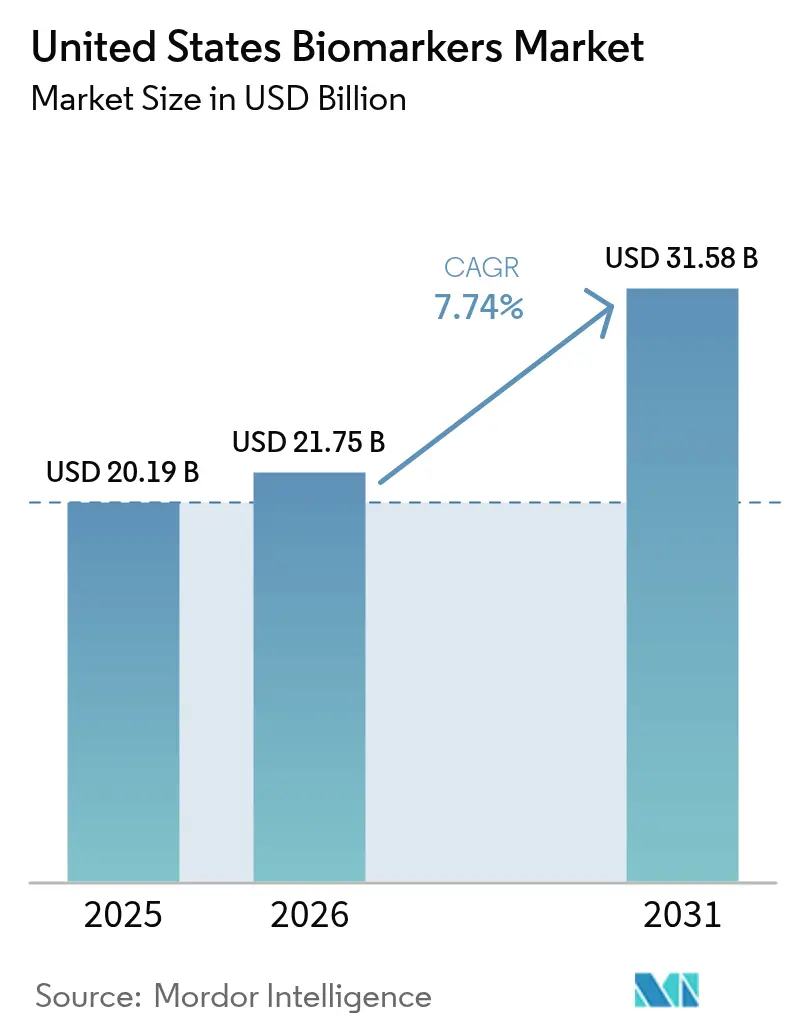

| Tamaño del mercado en el año base (2025) | 20.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biomarcadores de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de biomarcadores de los Estados Unidos crezca de USD 20,19 mil millones en 2025 a USD 21,75 mil millones en 2026 y se prevé que alcance USD 31,58 mil millones en 2031 a una CAGR del 7,74% durante 2026-2031. El crecimiento se ve reforzado por la reducción de los costos de secuenciación de próxima generación, que amplía los menús de pruebas y acelera los plazos de validación en entornos clínicos y de investigación. La adopción también está respaldada por la continua integración de diagnósticos complementarios en las etiquetas de medicamentos de la FDA, lo que estrecha el vínculo entre las terapias dirigidas y las decisiones de elegibilidad habilitadas por pruebas. Los proyectos piloto de cobertura de los Centros de Servicios de Medicare y Medicaid para biomarcadores de neurodegeneración basados en sangre están abriendo vías de detección temprana y creando precedentes de reembolso que amplían el uso clínico. Las iniciativas de interoperabilidad más amplias, incluidas TEFCA y USCDI+, están mejorando la liquidez de datos para la evidencia del mundo real y la evaluación poscomercialización, lo que fortalece las afirmaciones de utilidad clínica y apoya la escala en el mercado de biomarcadores de los Estados Unidos.

Conclusiones Clave del Informe

- Por producto, los Consumibles lideraron con una participación de ingresos del 51,78% en 2025, mientras que se prevé que Servicios y Software se expanda a una CAGR del 10,05% hasta 2031.

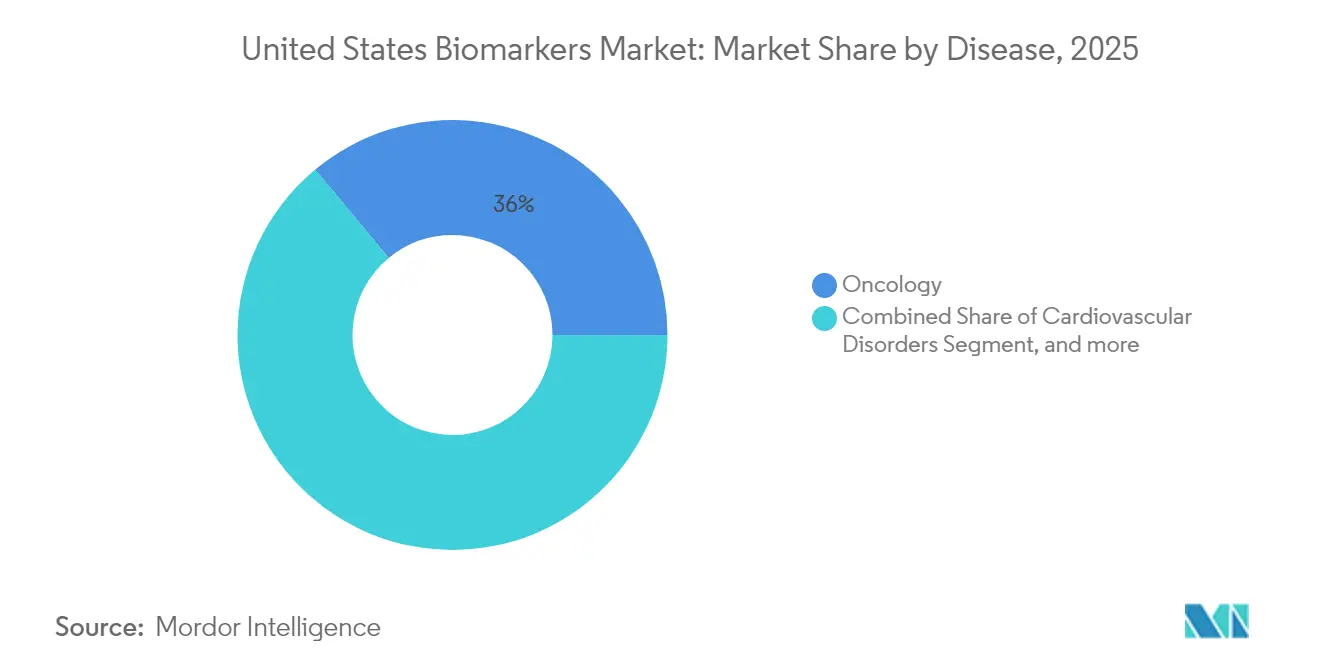

- Por enfermedad, la Oncología mantuvo el 36,02% de la participación del mercado de biomarcadores de los Estados Unidos en 2025, mientras que se proyecta que los Trastornos Neurológicos registren una CAGR del 8,86% hasta 2031.

- Por tipo, los Biomarcadores de Seguridad representaron el 41,23% de la participación en 2025, y se espera que los Biomarcadores de Eficacia crezcan a una CAGR del 10,28% hasta 2031.

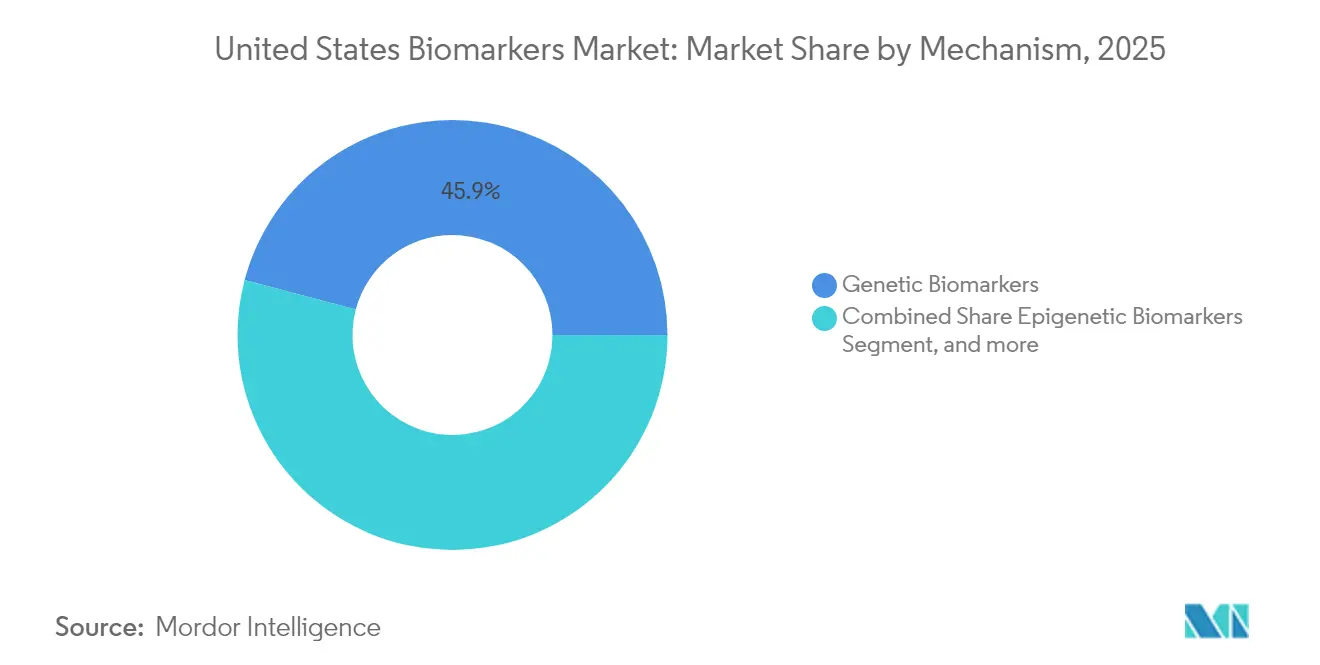

- Por mecanismo, los Biomarcadores Genéticos mantuvieron el 45,89% de la participación en 2025, mientras que los Biomarcadores Epigenéticos están previstos para expandirse a una CAGR del 10,86% hasta 2031.

- Por aplicación, el Descubrimiento y Desarrollo de Fármacos capturó el 30,89% de los ingresos de 2025, mientras que se prevé que la Medicina Personalizada crezca a una CAGR del 11,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Biomarcadores de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga oncológica y prevalencia de enfermedades crónicas en los EE. UU. | 1.2% | Nacional, con mayor concentración en las poblaciones envejecidas del Noreste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Mayor adopción de diagnósticos clínicos y cribado basados en biomarcadores en los sistemas de salud de los EE. UU. | 1.5% | Nacional, adopción temprana en centros médicos académicos y redes de prestación integrada | Mediano plazo (2-4 años) |

| Aceleración de los diagnósticos complementarios integrados en las etiquetas de medicamentos y ensayos clínicos | 1.3% | Nacional, con concentración en centros de excelencia oncológica | Mediano plazo (2-4 años) |

| Reducción de los costos de secuenciación de próxima generación y multi-ómica que permite un descubrimiento y validación clínica más amplios | 1.4% | Nacional, con extensión a hospitales comunitarios a medida que se expanden las asociaciones con laboratorios de referencia | Corto plazo (≤ 2 años) |

| Proyectos piloto de cobertura de los Centros de Servicios de Medicare y Medicaid para biomarcadores neurodegenerativos basados en sangre que catalizan la detección temprana | 1.1% | Nacional, impacto inicial en los mercados de Medicare Advantage | Corto plazo (≤ 2 años) |

| Liquidez de datos a través de TEFCA/USCDI+ que habilita canales de evidencia del mundo real para validación y expansión de etiquetas | 0.9% | Nacional, acelerado en estados con intercambios de información de salud maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Oncológica y Prevalencia de Enfermedades Crónicas en los EE. UU.

Las proyecciones de incidencia de cáncer indican que los Estados Unidos verán alrededor de 2 millones de nuevos diagnósticos anuales hasta 2030, con los cánceres de pulmón y colorrectal representando grandes volúmenes de casos que se benefician de la selección de terapias guiada por biomarcadores[1]Instituto Nacional del Cáncer, "Estadísticas de Cáncer," Institutos Nacionales de Salud, cancer.gov. Las enfermedades cardiovasculares y metabólicas crónicas afectan a una gran población adulta, lo que sostiene la demanda de biomarcadores cardíacos y metabólicos integrados en los protocolos de tratamiento en los sistemas de salud. Un perfil demográfico envejecido, con adultos de 65 años o más que se espera representen una proporción creciente de la población de los EE. UU. para 2030, está aumentando las comorbilidades y fomentando paneles de múltiples enfermedades que agilizan los flujos de trabajo para una iniciación más rápida del tratamiento. La perfilación molecular identifica mutaciones accionables en una proporción significativa de cánceres en estadio avanzado, lo que permite la inscripción en ensayos de precisión y el acceso a terapias dirigidas que superan a los regímenes empíricos en entornos específicos. Los programas regulatorios como las políticas de biomarcadores agnósticos al tumor de la FDA y las normas de calidad de laboratorio bajo CLIA continúan estandarizando el rendimiento de los ensayos, lo que apoya la confianza de los pagadores en el mercado de biomarcadores de los Estados Unidos.

Proyectos Piloto de Cobertura de los Centros de Servicios de Medicare y Medicaid para Biomarcadores Neurodegenerativos Basados en Sangre que Catalizan la Detección Temprana

Las determinaciones de cobertura preliminares de los Centros de Servicios de Medicare y Medicaid en 2024 para ensayos de plasma que miden las relaciones de tau fosforilada y amiloide beta reconocieron su papel en la exclusión de la patología del Alzheimer en pacientes con deterioro cognitivo leve. Los modelos de cobertura con desarrollo de evidencia requieren registros prospectivos para recopilar resultados, lo que vincula el reembolso al rendimiento en el mundo real y al beneficio clínico. Los médicos están incorporando pruebas de sangre en los flujos de trabajo de diagnóstico, lo que acorta el tiempo hasta el diagnóstico y apoya la planificación de la atención en una etapa más temprana del curso de la enfermedad[2]Asociación de Alzheimer, "Ensayos Clínicos y Estudios," Asociación de Alzheimer, alz.org. Los aseguradores privados están observando los proyectos piloto de Medicare y adaptando políticas que utilizan la documentación de biomarcadores como predicado para derivaciones a especialistas en adultos mayores. Las empresas de diagnóstico están escalando plataformas de inmunoensayo y espectrometría de masas para el procesamiento de alto volumen a medida que la cobertura se expande más allá de los centros especializados. CLIA y las determinaciones de cobertura locales o nacionales continúan anclando los parámetros de calidad y acceso para los sitios de pruebas descentralizados en el mercado de biomarcadores de los Estados Unidos.

Liquidez de Datos a través de TEFCA/USCDI+ que Habilita Canales de Evidencia del Mundo Real para Validación y Expansión de Etiquetas

TEFCA está creando un marco para la interoperabilidad a nivel nacional que permite que los datos de biomarcadores y resultados clínicos se muevan a través de intercambios de información de salud para uso asistencial e investigativo. USCDI+ está promoviendo la representación estandarizada de los resultados de laboratorio utilizando LOINC y SNOMED, lo que mejora el análisis y reduce la fricción de mapeo entre sistemas[3]SNOMED International, "Descripción General de SNOMED CT," SNOMED International, snomed.org. Los proveedores y patrocinadores están realizando ensayos pragmáticos que integran la lógica de elegibilidad en los registros médicos electrónicos para comprimir los plazos de inscripción y reducir los costos por paciente. Los pagadores están aprovechando los registros interoperables para monitorear los patrones de utilización de pruebas y alinear el reembolso con la prescripción basada en evidencia. Los consorcios académicos utilizan conjuntos de datos multiinstitucionales desidentificados para descubrir asociaciones entre firmas moleculares y resultados que informan las actualizaciones de guías clínicas y las presentaciones de calificación de biomarcadores ante la FDA. La Ley de Curas del Siglo XXI y las disposiciones de HIPAA equilibran el intercambio de datos con salvaguardias de privacidad, lo que garantiza el consentimiento apropiado y la desidentificación para la investigación.

Reducción de los Costos de Secuenciación de Próxima Generación y Multi-Ómica que Permite un Descubrimiento y Validación Clínica más Amplios

Los costos de secuenciación han disminuido en los últimos años debido a los avances en química y rendimiento, lo que respalda casos de uso clínico y de descubrimiento más amplios. Los programas de genómica poblacional dirigidos por centros académicos e iniciativas nacionales están generando información sobre variantes que se retroalimenta en herramientas de apoyo a la toma de decisiones utilizadas en el punto de atención. Las empresas biofarmacéuticas están implementando enfoques multi-ómicos en el desarrollo temprano para identificar cohortes enriquecidas en respuesta y reducir el tamaño y la duración de los ensayos fundamentales. Los laboratorios clínicos continúan migrando de pruebas de un solo gen a paneles tumorales integrales mientras preservan los tiempos de respuesta coherentes con la planificación urgente del tratamiento, guiados por las expectativas de validación publicadas por la FDA para ensayos oncológicos basados en secuenciación de próxima generación. Los laboratorios de referencia están automatizando la preparación de bibliotecas y los canales de bioinformática para manejar la demanda variable de pruebas, con la ayuda de los avances de plataformas de los principales proveedores de instrumentos. Una orientación regulatoria más clara para la validación de secuenciación de próxima generación en torno al límite de detección y la precisión ha respaldado la adopción sin comprometer el rendimiento analítico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El complejo reembolso y la evolución de la regulación de dispositivos de diagnóstico in vitro y pruebas desarrolladas en laboratorio por parte de la FDA aumentan el tiempo de comercialización | -0.8% | Nacional, con impacto agudo en las pruebas desarrolladas en laboratorio en entornos hospitalarios y académicos | Mediano plazo (2-4 años) |

| Altos costos de desarrollo de ensayos y validación clínica en múltiples sitios | -0.6% | Nacional, carga desproporcionada para las empresas de diagnóstico emergentes | Corto plazo (≤ 2 años) |

| La limitada estandarización e interoperabilidad de los ensayos entre plataformas dificulta la aceptación por parte de los pagadores | -0.5% | Nacional, más pronunciado en redes de laboratorios descentralizados | Largo plazo (≥ 4 años) |

| Las expectativas de transparencia algorítmica y control de cambios para los biomarcadores de inteligencia artificial ralentizan la adopción | -0.4% | Nacional, concentrado en la interpretación de imágenes habilitada por inteligencia artificial y biopsia líquida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Complejo Reembolso y la Evolución de la Regulación de Dispositivos de Diagnóstico In Vitro y Pruebas Desarrolladas en Laboratorio por Parte de la FDA Aumentan el Tiempo de Comercialización

El marco propuesto por la FDA para regular las pruebas desarrolladas en laboratorio amplía las expectativas de revisión previa a la comercialización para los ensayos internos, lo que alarga los ciclos de desarrollo y aumenta los costos de presentación para los laboratorios hospitalarios y académicos. Muchas instituciones están reevaluando sus canales de innovación o buscando socios comerciales que puedan asumir los requisitos regulatorios y de calidad en el mercado de biomarcadores de los Estados Unidos. Las políticas de cobertura fragmentadas entre los Contratistas Administrativos de Medicare crean variabilidad región por región en las aprobaciones que limita el reembolso predecible. La autorización previa y las verificaciones de necesidad médica añaden pasos administrativos que reducen las tasas de prescripción incluso para pruebas con sólida evidencia clínica. La ausencia de códigos de Terminología de Procedimiento Actual específicos para las categorías de biomarcadores más nuevas a menudo obliga al uso de códigos misceláneos que se pagan a tasas más bajas o enfrentan denegaciones, lo que retrasa la adopción. Estas barreras ralentizan colectivamente la entrada al mercado y la escala para los nuevos ensayos que de otro modo satisfarían las necesidades clínicas.

Altos Costos de Desarrollo de Ensayos y Validación Clínica en Múltiples Sitios

El desarrollo integral de un biomarcador clínicamente validado, desde el descubrimiento hasta la presentación regulatoria, requiere una inversión de varios años y grandes estudios prospectivos que estiran los presupuestos en etapas tempranas en el mercado de biomarcadores de los Estados Unidos. Las empresas de diagnóstico más pequeñas tienen dificultades para financiar ensayos multicéntricos para poblaciones con enfermedades raras donde el reclutamiento es lento y los sitios están ampliamente distribuidos. Las actividades de investigación por contrato, la logística de bioespecímenes y el monitoreo de sitios conforme añaden capas de costos que aumentan la carga de capital para las nuevas categorías de ensayos. Las presentaciones regulatorias exigen una validación analítica integral, incluidos el límite de detección, la precisión, la exactitud y los estudios de interferencia, que requieren materiales de referencia extensos y meses de trabajo de laboratorio. Los pagadores solicitan cada vez más modelos de salud económica creíbles antes de emitir políticas, lo que añade complejidad al estudio y tiempo antes del uso clínico cubierto. Estos factores de costo determinan el ritmo y la secuencia de las decisiones de cartera para los desarrolladores de pruebas emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Enfermedad: La Dominancia de la Oncología Persiste Mientras los Trastornos Neurológicos se Aceleran con los Avances en Biomarcadores de Alzheimer Basados en Sangre

La Oncología representó el 36,02% de los ingresos específicos por enfermedad en 2025, respaldada por la adopción generalizada de la perfilación genómica integral para la caracterización tumoral y la selección de terapias. El mercado de biomarcadores de los Estados Unidos ha integrado pruebas para dianas que guían el tratamiento en el cáncer de pulmón de células no pequeñas, el cáncer colorrectal, el cáncer de mama y el melanoma, y esto sustenta la inscripción en ensayos clínicos y el acceso a agentes dirigidos. Se espera que los Trastornos Neurológicos crezcan a una CAGR del 8,86% hasta 2031 a medida que los ensayos de fosfo-tau plasmática y amiloide se incorporen al uso rutinario en atención primaria para clasificar los casos sospechosos de Alzheimer tras los recientes proyectos piloto de cobertura. Los biomarcadores cardiovasculares como la troponina de alta sensibilidad y los péptidos natriuréticos respaldan la atención guiada por guías clínicas que utiliza mediciones seriadas para titular la terapia y evaluar el riesgo residual en el manejo ambulatorio. Los programas de inmunología dependen de biomarcadores como la proteína C reactiva y los anticuerpos anti-CCP, aunque la expansión está moderada por la madurez del mercado y la existencia de menos marcadores novedosos con rendimiento superior.

Las pruebas renales y urológicas para la estadificación de la enfermedad renal crónica siguen siendo esenciales, aunque la presión sobre los precios desafía el crecimiento de los ingresos a medida que los pagadores aplican modelos basados en valor. Los biomarcadores de enfermedades infecciosas y sepsis continúan apoyando los protocolos de administración que apuntan a la intervención temprana y un mejor uso de antibióticos en entornos hospitalarios. Los biomarcadores metabólicos y endocrinos como la hemoglobina A1c y la hormona estimulante de la tiroides sostienen el volumen a través de iniciativas de salud poblacional que identifican y monitorean a las personas en riesgo. Las áreas emergentes en trastornos respiratorios y gastrointestinales incluyen la estadificación no invasiva de la fibrosis y la evaluación del asma basada en fenotipo, que pueden reducir la dependencia de procedimientos invasivos una vez que se complete la validación. El mercado de biomarcadores de los Estados Unidos continúa viendo a la oncología como el ancla del diagnóstico de precisión, mientras que la neurología es el área de enfermedad de más rápido movimiento basándose en las tendencias de cobertura recientes y las nuevas modalidades basadas en sangre.

Por Producto: Los Servicios y Software se Disparan a Medida que la Analítica en la Nube y la Interpretación por Inteligencia Artificial Reconfiguran la Integración del Flujo de Trabajo

Los Consumibles mantuvieron el 51,78% de los ingresos en 2025, ya que los laboratorios de hospitales, centros de referencia e investigación farmacéutica mantuvieron pedidos de alto volumen de reactivos y kits para flujos de trabajo de inmunoensayo, PCR y secuenciación. El mercado de biomarcadores de los Estados Unidos continúa dependiendo de cadenas de suministro estables para estos insumos básicos, lo que sustenta las pruebas rutinarias en programas de oncología, cardiología y enfermedades infecciosas. Servicios y Software es la categoría de más rápido crecimiento con una CAGR del 10,05% hasta 2031, impulsada por la bioinformática en la nube que automatiza la identificación de variantes, la anotación y la generación de informes alineados con los estándares clínicos para resultados estructurados. Los sistemas de salud están integrando módulos de interpretación habilitados por inteligencia artificial dentro de los registros médicos electrónicos para dirigir los hallazgos clínicamente accionables hacia las vías de atención que mejoran la coherencia de los pedidos y los tiempos de respuesta. Los proveedores se están diferenciando con soporte de decisiones farmacogenómicas y seguimiento longitudinal de los cambios en el ADN tumoral circulante, lo que ayuda a los médicos a adaptar las secuencias de terapia. La industria de biomarcadores de los Estados Unidos también está viendo ofertas agrupadas que combinan el procesamiento en laboratorio húmedo con la revisión de expertos, lo que simplifica las necesidades de personal para los proveedores comunitarios.

La demanda de instrumentos sigue siendo mixta a medida que las presiones de contención de costos influyen en los presupuestos de capital, aunque las actualizaciones a secuenciadores de mayor rendimiento y plataformas de automatización continúan donde la escala aporta beneficios en el margen operativo. Los laboratorios de referencia están externalizando la interpretación especializada a equipos centralizados que dirigen juntas tumorales moleculares y consultas de riesgo hereditario, lo que puede mejorar la claridad y reducir la variabilidad en las recomendaciones. Los componentes de software que generan resultados específicos del paciente están dentro de la supervisión de CLIA, que requiere validación de que la automatización produce resultados concordantes en comparación con la revisión de expertos. El mercado de biomarcadores de los Estados Unidos se beneficia de las inversiones en informes basados en plantillas y códigos estandarizados que reducen el mapeo manual entre las terminologías LOINC y SNOMED. Estas dinámicas a nivel de producto refuerzan un cambio hacia flujos de ingresos recurrentes de analítica y servicios que complementan los volúmenes de consumibles.

Por Mecanismo: Los Biomarcadores Epigenéticos se Disparan con el Impulso de la Biopsia Líquida Basada en Metilación en la Enfermedad Residual Colorrectal y de Mama

Los Biomarcadores Genéticos representaron el 45,89% de los ingresos basados en mecanismo en 2025, anclados por paneles de secuenciación de próxima generación que interrogan los principales impulsores oncogénicos en tumores sólidos. Estos menús de pruebas respaldan la selección para terapias dirigidas o la inscripción en ensayos en indicaciones agnósticas al tumor o específicas del tumor, según lo respaldado por los biomarcadores genómicos reconocidos por la FDA. Se prevé que los Biomarcadores Epigenéticos crezcan a una CAGR del 10,86% hasta 2031, impulsados por enfoques de biopsia líquida basados en metilación que detectan la enfermedad residual mínima después de la cirugía o la terapia adyuvante en cohortes colorrectales y de mama. La industria de biomarcadores de los Estados Unidos está viendo una fuerte actividad de desarrollo en torno a las firmas de metilación para la detección temprana y la vigilancia, incluidas las plataformas de detección temprana de múltiples cánceres que avanzan en la validación clínica.

Los biomarcadores proteómicos medidos mediante espectrometría de masas e inmunoensayos múltiples están ganando terreno en inmunología y neurología para el monitoreo longitudinal, pero el reembolso sigue siendo un obstáculo hasta que se establezca la utilidad clínica. Los enfoques metabolómicos se utilizan en programas específicos como el cribado neonatal y los proyectos piloto de nutrición de precisión, mientras que la adopción más amplia espera flujos de trabajo más simples y materiales de referencia ampliamente disponibles. La perfilación lipidómica para el riesgo cardiovascular y neurodegenerativo está bajo investigación, con la traducción dependiente de la prueba del valor predictivo incremental más allá de los paneles estándar. Los biomarcadores de imagen derivados de tomografía por emisión de positrones, resonancia magnética e imagen por tomografía computarizada contribuyen a la evaluación farmacodinámica y la medición de la respuesta en ensayos oncológicos, con estándares de imagen cuantitativa respaldados por colaboraciones profesionales. El mercado de biomarcadores de los Estados Unidos continúa evolucionando hacia firmas multimodales que integran características genómicas, epigenómicas y de imagen para una gestión de enfermedades más confiable.

Por Aplicación: La Medicina Personalizada Lidera el Crecimiento a Medida que los Paneles Farmacogenómicos Reducen los Eventos Adversos y Optimizan la Dosificación en la Atención Cardiovascular y Psiquiátrica

El Descubrimiento y Desarrollo de Fármacos capturó el 30,89% de los ingresos por aplicación en 2025 a través de la validación de dianas guiada por biomarcadores y la estratificación de pacientes que comprime el tamaño y los plazos de los ensayos. El codesarrollo de diagnósticos complementarios sigue siendo central para las presentaciones terapéuticas y los compromisos posteriores a la aprobación para las afirmaciones de etiqueta en el mercado de biomarcadores de los Estados Unidos. La Medicina Personalizada es la aplicación de más rápido crecimiento con una CAGR del 11,65% hasta 2031, impulsada por la farmacogenómica preventiva para medicamentos como el clopidogrel, la warfarina, las estatinas y los inhibidores selectivos de la recaptación de serotonina que reduce los eventos adversos y mejora la selección de dosis. El Diagnóstico Clínico sigue siendo un área de alto volumen en oncología, enfermedades infecciosas, cardiología y neurología, guiado por guías preventivas y de especialidad.

La Evaluación del Riesgo de Enfermedades mediante puntuaciones de riesgo poligénico está emergiendo en entornos de bienestar y empleadores, con la integración clínica marcada por la evidencia de accionabilidad y las decisiones de cobertura de los pagadores. Las aplicaciones de pronóstico y monitoreo, como las pruebas seriadas de ADN tumoral circulante, se están expandiendo, lo que respalda los regímenes oncológicos adaptados a la respuesta y crea una demanda de pruebas recurrente. El mercado de biomarcadores de los Estados Unidos favorece las aplicaciones que combinan el impacto clínico con una lógica de reembolso clara, lo que incluye estrategias de optimización de dosis y desescalada que reducen los costos posteriores. A medida que se acumula más evidencia del mundo real, es probable que los pagadores refinen las políticas que alinean el pago con los resultados y la adherencia a las guías clínicas. Este ciclo de retroalimentación entre la evidencia de utilidad clínica y la cobertura está configurando la pendiente de adopción en los distintos casos de uso.

Por Tipo: Los Biomarcadores de Eficacia Superan a los Marcadores de Seguridad a Medida que los Pagadores Exigen Evidencia del Mundo Real que Vincule la Respuesta con los Resultados

Los Biomarcadores de Seguridad representaron el 41,23% de los ingresos basados en tipo en 2025, lo que refleja la importancia del monitoreo de toxicidad durante los ensayos en fase temprana a medida que los patrocinadores identifican la dosificación máxima tolerada. Los pagadores y los médicos continúan dependiendo de los marcadores de seguridad en la práctica clínica para gestionar los riesgos de la terapia bajo protocolos de monitoreo intensivo. Se prevé que los Biomarcadores de Eficacia crezcan a una CAGR del 10,28% hasta 2031 porque las políticas de cobertura requieren cada vez más evidencia objetiva de respuesta al tratamiento para autorizar la continuación de terapias de alto costo en el mercado de biomarcadores de los Estados Unidos. Los biomarcadores pronósticos ayudan a estratificar a los pacientes por riesgo basal, lo que informa cuándo escalar o desescalar los regímenes, como las decisiones de terapia adyuvante en oncología. Los biomarcadores predictivos identifican a los pacientes que probablemente se beneficiarán de terapias específicas, como se observa con las pruebas de PD-L1 y la evaluación de la carga mutacional tumoral que respalda la selección de inmunoterapia en entornos definidos.

Los marcadores farmacodinámicos que confirman la actividad del fármaco en la vía son cruciales en el desarrollo en fase temprana y pueden reducir la costosa deserción en etapas tardías al validar el mecanismo de acción. Los criterios de valoración sustitutos como la enfermedad residual mínima en los cánceres hematológicos se están utilizando en vías aceleradas, lo que puede avanzar las decisiones regulatorias pendientes de ensayos confirmatorios. Los biomarcadores de validación que garantizan la integridad de la muestra y la coherencia del ensayo siguen siendo esenciales para la interpretación creíble de los marcadores de seguridad y eficacia. Se espera que el tamaño del mercado de biomarcadores de los Estados Unidos para los Biomarcadores de Eficacia se expanda de manera constante junto con los requisitos de los pagadores que vinculan el reembolso al cambio clínico medible.

Panorama Competitivo

El mercado de biomarcadores de los Estados Unidos cuenta con líderes establecidos en diagnóstico junto con innovadores respaldados por capital de riesgo que se centran en la biopsia líquida, la interpretación habilitada por inteligencia artificial y los flujos de trabajo de alto rendimiento. Los actores establecidos están ampliando sus menús a través de adquisiciones y asociaciones que añaden ensayos de neurodegeneración, oncología e inmunología, al tiempo que fortalecen las capas de servicio que se integran directamente con los registros médicos electrónicos. Las empresas especializadas están escalando contratos plurianuales con redes de prestación integrada y empleadores autoasegurados para reducir el tiempo hasta el diagnóstico y los costos posteriores, lo que intensifica la competencia en la vigilancia oncológica y la detección temprana. Los pagadores están experimentando con contratos basados en resultados donde el reembolso de las pruebas está vinculado a la adherencia a las guías clínicas y al beneficio clínico documentado.

Los movimientos estratégicos en 2024 destacan el ritmo de la innovación y la comercialización. Guardant Health anunció la aprobación de la FDA para un ensayo de perfilación genómica integral basado en sangre para tumores sólidos avanzados, que proporciona una alternativa cuando el tejido es limitado o inaccesible. Exact Sciences firmó un acuerdo plurianual con una red de prestación integrada para implementar una prueba de detección temprana de múltiples cánceres en individuos de riesgo promedio, lo que señala una diversificación más allá del cribado colorrectal. Thermo Fisher fortaleció las capacidades de ensayo de neurodegeneración a través de una adquisición, lo que se alinea con el favorable impulso de cobertura para las pruebas de sangre del Alzheimer. Abbott recibió la autorización de la FDA para una prueba de troponina de alta sensibilidad optimizada para uso en el punto de atención, lo que respalda los protocolos de medicina de urgencias.

La actividad de plataformas y asociaciones continúa configurando las posiciones competitivas. Illumina lanzó una plataforma de secuenciación de próxima generación que mejora el rendimiento y reduce los costos por muestra para cargas de trabajo de genómica poblacional y cáncer hereditario. Foundation Medicine amplió su codesarrollo de diagnósticos complementarios con un socio farmacéutico centrado en fusiones raras, lo que refleja una coordinación más estrecha entre la comercialización de fármacos y diagnósticos. Natera completó la inscripción para un ensayo fundamental de monitoreo de ADN tumoral circulante en el cáncer colorrectal en estadio II, con resultados que se espera influyan en las guías clínicas y las decisiones de cobertura en 2025. Tempus anunció una integración con un intercambio de información de salud para habilitar análisis retrospectivos de pruebas de biomarcadores y resultados, lo que respalda la expansión de etiquetas y la vigilancia poscomercialización. Estos movimientos indican que los servicios, la analítica y las capacidades de generación de evidencia serán tan importantes como el rendimiento en laboratorio húmedo para definir el liderazgo.

Líderes de la Industria de Biomarcadores de los Estados Unidos

Abbott Laboratories Inc.

Thermo Fisher Scientific

F. Hoffmann-La Roche Ltd

Danaher Corporation

QIAGEN N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Exact Sciences Corporation celebró un contrato plurianual con una gran red de prestación integrada para proporcionar pruebas de detección temprana de múltiples cánceres para individuos de riesgo promedio de 50 años o más, lo que representa un cambio estratégico del cribado de cáncer colorrectal hacia una interceptación oncológica más amplia y posiciona a la empresa para capturar ingresos incrementales a medida que evolucionan las políticas de cobertura de los pagadores.

- Agosto de 2024: GRAIL, LLC publicó los resultados de un estudio prospectivo con 140.000 participantes que demostró que su prueba de cribado de múltiples cánceres basada en metilación detectó 50 tipos de cáncer con alta especificidad, generando evidencia de utilidad clínica que se espera informe las deliberaciones de cobertura de los Centros de Servicios de Medicare y Medicaid y potencialmente expanda el mercado direccionable a decenas de millones de beneficiarios de Medicare.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de biomarcadores oncológicos de Estados Unidos como todos los marcadores moleculares, proteicos y de imagen aprobados por la FDA y validados por CLIA que se utilizan in vivo o ex vivo para detectar, diagnosticar, estadificar, monitorear o guiar la terapia de tumores malignos en entornos hospitalarios, laboratorios de referencia y puntos de atención. Las estimaciones de valor capturan los ingresos brutos por pruebas más las ventas de kits de diagnóstico complementario que se acumulan dentro de las fronteras de EE. UU. durante el año calendario.

Exclusiones del alcance: los kits de reactivos de uso exclusivo para investigación, los marcadores de investigación puramente pronósticos y los biomarcadores dirigidos a indicaciones no oncológicas quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Enfermedad

- Oncología

- Trastornos Cardiovasculares

- Trastornos Neurológicos

- Trastornos Inmunológicos e Inflamatorios

- Trastornos Renales y Urológicos

- Enfermedades Infecciosas y Sepsis

- Trastornos Metabólicos y Endocrinos

- Trastornos Respiratorios

- Trastornos Gastrointestinales y Hepáticos

- Por Tipo

- Biomarcadores de Eficacia

- Biomarcadores Pronósticos

- Biomarcadores Predictivos

- Biomarcadores Farmacodinámicos

- Marcadores de Criterio de Valoración Sustituto

- Biomarcadores de Seguridad

- Biomarcadores de Validación

- Biomarcadores de Eficacia

- Por Mecanismo

- Biomarcadores Genéticos (Genómicos)

- Biomarcadores Epigenéticos

- Biomarcadores Proteómicos

- Biomarcadores Metabolómicos

- Biomarcadores Lipidómicos

- Biomarcadores de Imagen

- Por Aplicación

- Diagnóstico Clínico

- Descubrimiento y Desarrollo de Fármacos

- Medicina Personalizada

- Evaluación del Riesgo de Enfermedades

- Pronóstico y Monitoreo

- Por Producto

- Consumibles

- Instrumentos

- Servicios y Software

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a oncólogos, directores de laboratorios de patología molecular, distribuidores de diagnósticos y especialistas en reembolso en las regiones del Noreste, Medio Oeste, Sun Belt y Pacífico. Los diálogos pusieron a prueba los supuestos de tasas de penetración, los cambios de precios tras las modificaciones de la LCD de Medicare y las probables curvas de adopción de los paneles de biopsia líquida, lo que permitió cerrar las brechas de datos dejadas por el trabajo de escritorio.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos de referencia, como las proyecciones de incidencia de la American Cancer Society, los archivos de prevalencia del NCI-SEER, las presentaciones de Calificación de Biomarcadores de la FDA, los calendarios de tarifas de reembolso de CMS y las concesiones de patentes oncológicas de la USPTO. Organismos comerciales y profesionales, como el College of American Pathologists, la Association for Molecular Pathology y AdvaMed, aportaron volúmenes de procedimientos y actualizaciones regulatorias, mientras que las revistas revisadas por pares proporcionaron parámetros de sensibilidad-especificidad que ayudaron a evaluar los ciclos de reemplazo de pruebas. Las colecciones de pago a las que los analistas de Mordor hacen referencia de forma selectiva incluyen D&B Hoovers para la distribución de ingresos de proveedores y Dow Jones Factiva para el flujo de operaciones. Estas fuentes dieron forma a los supuestos fundamentales; se consultaron muchas referencias adicionales para corroboración y no se enumeran exhaustivamente aquí.

Dimensionamiento del mercado y pronóstico

Se elaboró una construcción descendente de incidencia oncológica y penetración de pruebas. Los grupos de pacientes nuevos y existentes se multiplicaron por la frecuencia de pruebas y el reembolso promedio ponderado; los resultados se sometieron a pruebas de estrés mediante consolidaciones ascendentes selectivas de los ingresos oncológicos en EE. UU. de los principales fabricantes de ensayos. Variables clave como el crecimiento de la incidencia, la adopción de diagnósticos complementarios impulsada por guías clínicas, los movimientos del precio de venta promedio, la participación de las pruebas desarrolladas en laboratorio y la combinación de paneles multi-ómicos alimentan un pronóstico de regresión multivariante que abarca de 2025 a 2030. Donde las verificaciones ascendentes divergieron, las brechas se redistribuyeron proporcionalmente a los segmentos de alta incertidumbre antes de la aprobación final.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente al gasto histórico, los datos de reclamaciones de pagadores privados y las estadísticas de importación. Los analistas senior revisan las anomalías, tras lo cual un revisor de pares da su aprobación. El modelo se actualiza cada año, con revisiones intermedias activadas por aprobaciones materiales de la FDA o cambios en el reembolso, lo que garantiza que los clientes siempre reciban la visión más actualizada.

Por qué la línea de base de biomarcadores oncológicos de Estados Unidos de Mordor inspira confianza

Las estimaciones publicadas suelen diferir porque los proveedores adoptan alcances de enfermedad distintos, incluyen ingresos variables por servicios de investigación y se actualizan en momentos diferentes.

Los principales factores de brecha en nuestra comparación son la inclusión de biomarcadores no oncológicos, la dependencia de prorrateos de América del Norte a EE. UU., la validación primaria limitada o el uso de divulgaciones de fabricantes de fuente única que omiten los ensayos desarrollados en hospitales. Al anclar la incidencia, el reembolso y los volúmenes de laboratorio verificados, Mordor ofrece una línea de base equilibrada en la que los consejos directivos pueden confiar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,62 Bn (2025) | Mordor Intelligence | - |

| USD 20,50 Bn (2024) | Regional Consultancy A | Incluye biomarcadores no oncológicos y servicios de investigación agrupados; se basa en asignaciones regionales con escasas verificaciones primarias |

| USD 9,20 Bn (2023) | Global Consultancy B | Utiliza un año base anterior y contabiliza únicamente los kits autorizados por la FDA, ignorando los volúmenes de LDT hospitalarios y la erosión del ASP |

En resumen, mientras que otros editores presentan cifras más amplias o más estrechas, la rigurosa selección del alcance, la transparencia de variables y la validación anual de Mordor proporcionan a los responsables de la toma de decisiones un punto de partida confiable y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de biomarcadores de los Estados Unidos?

El mercado alcanzó USD 21,75 mil millones en 2026 y se proyecta que alcance USD 31,58 mil millones en 2031 a una CAGR del 7,74%.

¿Qué área de enfermedad lidera la demanda dentro del mercado de biomarcadores de los Estados Unidos?

La Oncología lideró con el 36,02% de los ingresos en 2025, impulsada por la perfilación genómica integral para la selección de terapias y la inscripción en ensayos clínicos.

¿Qué aplicación está creciendo más rápido en el mercado de biomarcadores de los Estados Unidos?

La Medicina Personalizada es la aplicación de más rápido crecimiento con una CAGR del 11,65% hasta 2031, respaldada por las pruebas farmacogenómicas preventivas en la atención cardiovascular y psiquiátrica.

¿Qué categoría de producto se está expandiendo más rápidamente en el mercado de biomarcadores de los Estados Unidos?

Servicios y Software se está expandiendo a una CAGR del 10,05% hasta 2031 a medida que la analítica en la nube y la interpretación habilitada por inteligencia artificial se integran con los flujos de trabajo de los registros médicos electrónicos.

¿Qué tipo de mecanismo muestra el mayor crecimiento en el mercado de biomarcadores de los Estados Unidos?

Se prevé que los Biomarcadores Epigenéticos crezcan a una CAGR del 10,86% hasta 2031, liderados por la biopsia líquida basada en metilación para la detección de la enfermedad residual mínima.

¿Qué región de los EE. UU. crecerá más rápido en biomarcadores durante el período de pronóstico?

Se proyecta que el Sureste crezca a una CAGR del 7,96% hasta 2031, mientras que se espera que el Oeste alcance el 7,78%, respaldado por la innovación de los pagadores y la expansión de los programas de medicina de precisión.

Última actualización de la página el: