Tamaño y Participación del Mercado de Alimentos y Bebidas Sin Gluten en Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

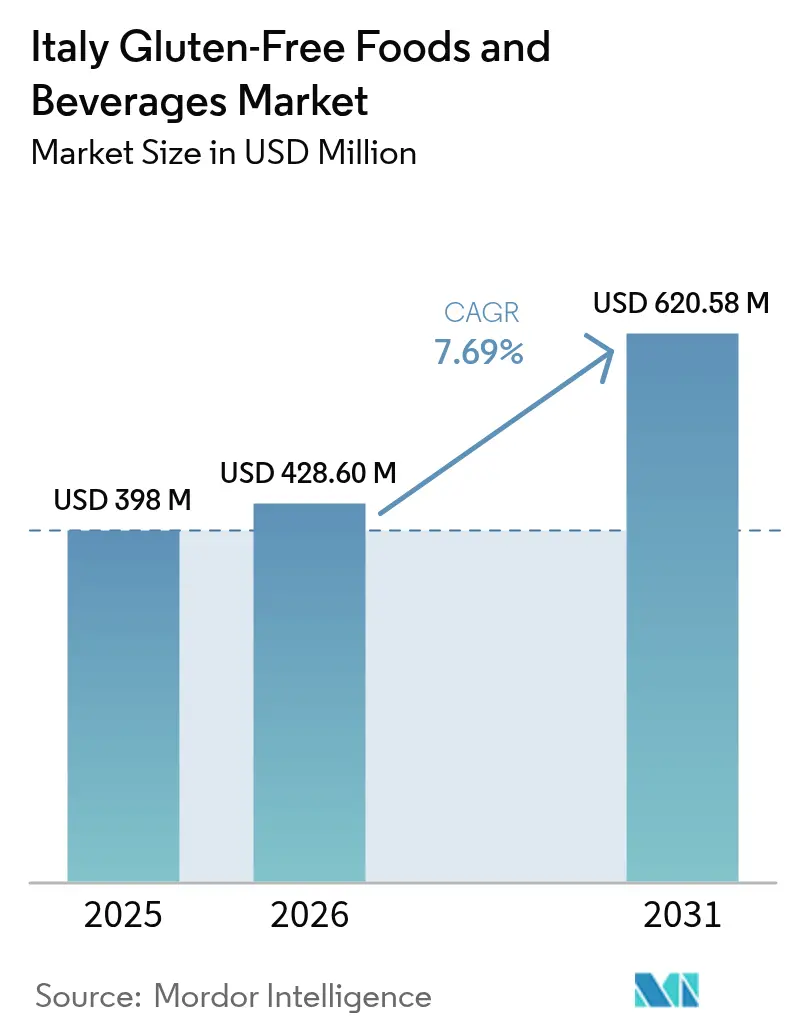

| Tamaño del mercado en el año base (2025) | 398 Millones de dólares |

| Tamaño del Mercado (2026) | 428.6 Millones de dólares |

| Tamaño del Mercado (2031) | 620.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas Sin Gluten en Italia por Mordor Intelligence

Se espera que el tamaño del mercado de alimentos y bebidas sin gluten en Italia crezca de USD 398 millones en 2025 a USD 428,6 millones en 2026, con una previsión de alcanzar USD 620,58 millones en 2031 a una CAGR del 7,69% durante el período 2026-2031. El crecimiento del mercado de alimentos y bebidas sin gluten en Italia está impulsado por varios factores clave, entre ellos la implementación de cribados nacionales obligatorios de enfermedad celíaca, la creciente adopción de estilos de vida sin gluten y el despliegue estratégico de enfoques de venta minorista omnicanal. Estas iniciativas están abordando eficazmente los desafíos históricos relacionados con la sensibilidad al precio y la disponibilidad de productos. Los fabricantes con visión de futuro están reformulando proactivamente sus carteras de productos para alinearse con las preferencias cambiantes de los consumidores, centrándose en la nutrición funcional, el abastecimiento orgánico y la diversificación de proteínas. Además, están implementando estrictas medidas de control de contaminación para salvaguardar la reputación de la marca y la confianza del consumidor. La normalización del comercio electrónico como canal principal de compra de alimentos ha permitido a los productores regionales ampliar su alcance a toda la península italiana. Este desarrollo está redefiniendo la dinámica competitiva dentro del mercado y acelerando la transición de los productos alimenticios sin gluten de ofertas de nicho a productos de consumo masivo.

Conclusiones Clave del Informe

- Por tipo de producto, los Productos de Panadería lideraron con una participación de ingresos del 37,64% del mercado de alimentos y bebidas sin gluten en Italia en 2025; se proyecta que las Bebidas crezcan más rápido con una CAGR del 9,72% hasta 2031.

- Por fuente, los artículos de Base Vegetal representaron el 61,85% de la participación del mercado de alimentos y bebidas sin gluten en Italia en 2025, mientras que las alternativas de Base Animal avanzan a una CAGR del 8,16% hasta 2031.

- Por naturaleza, las ofertas Convencionales representaron una participación del 72,88% del tamaño del mercado de alimentos y bebidas sin gluten en Italia en 2025, mientras que los productos Orgánicos se expandirán a una CAGR del 10,32%.

- Por canal de distribución, los Supermercados/Hipermercados captaron el 41,52% del mercado de alimentos y bebidas sin gluten en Italia en 2025; las Tiendas Minoristas en Línea registraron la mayor trayectoria de crecimiento con una CAGR del 9,52%.

- Por región, el Norte de Italia controló el 40,78% del mercado de alimentos y bebidas sin gluten en Italia en 2025; el Sur de Italia registra la CAGR más rápida del 8,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos y Bebidas Sin Gluten en Italia

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| El aumento del diagnóstico y la concienciación sobre la enfermedad celíaca y la sensibilidad al gluten impulsan la demanda | +2.1% | Nacional, mayor en el Sur de Italia | Mediano plazo (2-4 años) |

| El apoyo gubernamental para el etiquetado sin gluten y los esquemas de reembolso fomenta el crecimiento del mercado | +1.8% | Nacional | Largo plazo (≥4 años) |

| La creciente preferencia de los consumidores por alimentos con etiqueta limpia y libres de alérgenos amplía la base del mercado | +1.5% | Norte y Centro de Italia | Corto plazo (≤2 años) |

| El cambio hacia estilos de vida más saludables y la nutrición funcional impulsa la expansión del mercado | +1.3% | Nacional, enfoque urbano | Mediano plazo (2-4 años) |

| El crecimiento del comercio electrónico mejora la accesibilidad de los productos en todo el país | +0.9% | Nacional, más fuerte en el Norte | Corto plazo (≤2 años) |

| La influencia de celebridades y las tendencias mediáticas normalizan los estilos de vida sin gluten | +0.6% | Nacional, demografía juvenil | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

El aumento del diagnóstico y la concienciación sobre la enfermedad celíaca y la sensibilidad al gluten impulsan la demanda

El enfoque estructurado y sistemático de Italia para identificar la enfermedad celíaca sirve como base sólida para una expansión sostenida del mercado, extendiendo su alcance más allá de los requisitos médicos tradicionales. Según lo informado por el Ministerio de Salud, la región de Lombardía registra el mayor número de casos diagnosticados de enfermedad celíaca, con 49.278 personas en 2023[1]Fuente: Ministerio de Salud de Italia, "Informe anual al Parlamento sobre la enfermedad celíaca", salute.gov.it. Esta creciente concienciación entre los consumidores no se limita a los diagnósticos clínicos, sino que también refleja un cambio hacia decisiones de compra orientadas al estilo de vida. Se espera que la implementación de un marco de diagnóstico proactivo, reforzado por los requisitos de cribado obligatorio establecidos en la Ley 130/2023, amplíe significativamente el mercado potencial al descubrir casos previamente no diagnosticados. Las disparidades regionales en las tasas de detección indican que el Sur de Italia, en particular, es probable que experimente un aumento desproporcionado en la demanda. Este crecimiento estará impulsado por las mejoras continuas en la infraestructura sanitaria, lo que permitirá una adopción más amplia de los programas de cribado y facilitará la penetración del mercado en áreas desatendidas.

El apoyo gubernamental para el etiquetado sin gluten y los esquemas de reembolso fomenta el crecimiento del mercado

El marco regulatorio de Italia influye estratégicamente en la dinámica del mercado mediante la implementación de mecanismos de asistencia financiera que reducen eficazmente la sensibilidad al precio entre los pacientes celíacos. Esta intervención gubernamental aborda directamente el desafío crítico del mercado relacionado con los precios premium, permitiendo a los fabricantes mantener márgenes de beneficio más elevados mientras aumentan simultáneamente su penetración en el mercado. El Plan Nacional de Control Plurianual (MANCP, por sus siglas en inglés) para 2023-2027 subraya la importancia de la prevención del fraude en el etiquetado sin gluten. Esta iniciativa no solo proporciona una ventaja competitiva a los fabricantes que cumplen con los estándares de conformidad, sino que también establece barreras de entrada significativas para los actores oportunistas que intentan explotar el mercado. La transparencia y fiabilidad del etiquetado sin gluten fomenta la confianza del consumidor, atrayendo tanto a pacientes celíacos diagnosticados como a personas preocupadas por su salud, impulsando así el crecimiento del mercado. Además, la integración de regulaciones claras de etiquetado, incentivos de reembolso y marcos de certificación integrales ha catalizado la expansión del mercado, estimulado la innovación y reforzado la confianza del consumidor en el segmento de productos sin gluten.

La creciente preferencia de los consumidores por alimentos con etiqueta limpia y libres de alérgenos amplía la base del mercado

Con el aumento de la concienciación sobre la salud y una creciente demanda de transparencia en la producción de alimentos, los consumidores están cambiando activamente hacia productos alimenticios con etiqueta limpia y libres de alérgenos. Esta preferencia en evolución está expandiendo significativamente el mercado sin gluten, obligando a los fabricantes a diversificar sus carteras ofreciendo una gama más amplia de opciones de productos mínimamente procesados y naturales. El segmento de productos sin gluten, que inicialmente atendía a personas con condiciones médicas, está ahora estratégicamente posicionado para satisfacer un espectro más amplio de demandas de los consumidores impulsadas por el estilo de vida. En el mercado italiano, los consumidores preocupados por su salud están demostrando disposición a pagar precios premium por productos que enfatizan la sostenibilidad y las declaraciones 'libre de', lo que refleja un cambio en el comportamiento de compra. Esta tendencia se alinea con una disminución en la adherencia a la dieta mediterránea tradicional, creando una ventana estratégica de oportunidad para que los fabricantes de productos sin gluten posicionen sus ofertas como alternativas más saludables y sostenibles. En apoyo de este potencial de mercado, el estudio ARIANNA indica que el 83,82% de los adultos italianos exhiben solo una adherencia media a la dieta mediterránea[2]Fuente: Graziano Bonifazi, "Actitudes de los consumidores hacia los alimentos con etiqueta limpia en Italia", Frontiers in Nutrition, frontiersin.org, lo que señala una disrupción en los hábitos alimentarios que las marcas sin gluten pueden explotar estratégicamente para impulsar el crecimiento del mercado.

El cambio hacia estilos de vida más saludables y la nutrición funcional impulsa la expansión del mercado

La demografía envejecida de Italia y la creciente prevalencia de la obesidad, particularmente en las regiones del sur, están impulsando un crecimiento significativo en la demanda de productos alimenticios funcionales diseñados para abordar desafíos de salud específicos. La concentración constante de altas tasas de obesidad en el Sur de Italia crea una oportunidad estratégica para los productos sin gluten posicionados como soluciones eficaces para el control del peso. La industria alimentaria italiana está priorizando activamente la innovación, como lo evidencian los esfuerzos de investigación centrados en la incorporación de proteína de guisante en la focaccia sin gluten. Esto pone de manifiesto el compromiso de los fabricantes con la satisfacción de la creciente demanda de los consumidores de nutrición funcional, con especial énfasis en el enriquecimiento con proteínas y la fortificación con fibra. Además, la creciente aceptación por parte de los consumidores de los avances biotecnológicos en las formulaciones de productos sin gluten refleja una disposición a adoptar soluciones que ofrezcan un mayor valor nutricional y se alineen con las tendencias evolutivas de salud y bienestar.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Los altos costos de producción de los productos sin gluten en comparación con los productos convencionales limitan la expansión del mercado | -1.4% | Nacional, más pronunciado en el Sur | Largo plazo (≥4 años) |

| Los procesos de fabricación enfrentan riesgos de contaminación cruzada, lo que restringe el crecimiento | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Los estrictos requisitos regulatorios para la certificación y el etiquetado sin gluten aumentan los costos de cumplimiento | -0.6% | Nacional | Largo plazo (≥4 años) |

| Replicar el sabor y la textura de los productos que contienen gluten resulta un desafío | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de producción de los productos sin gluten en comparación con los productos convencionales limitan la expansión del mercado

A pesar de la disponibilidad de programas de asistencia gubernamental, los fabricantes de productos sin gluten enfrentan importantes desventajas en su estructura de costos que limitan su capacidad para penetrar el mercado de manera efectiva. En 2023, los precios de los alimentos procesados en Italia experimentaron un aumento inflacionario del 8-11%, lo que impactó de manera desproporcionada a los productos especializados como las alternativas sin gluten[3]Fuente: ISTAT, "Precios al consumidor - septiembre de 2023", istat.it, que ya están posicionados en un punto de precio premium. La producción de productos sin gluten requiere líneas de fabricación dedicadas, el uso de ingredientes especializados y el cumplimiento de rigurosos protocolos de control de calidad, todo lo cual contribuye a elevar los costos estructurales. Si bien los esquemas de reembolso gubernamental proporcionan un alivio financiero parcial, son insuficientes para mitigar completamente estos gastos. Además, la dependencia de granos naturalmente libres de gluten, que generalmente tienen rendimientos agrícolas más bajos y vidas útiles más cortas, agrava aún más las presiones de costos. Los productos sin gluten a menudo se formulan sin conservantes para mantener la frescura, lo que resulta en una vida útil más corta en comparación con los productos convencionales a base de trigo. Además, estos productos requieren soluciones de envasado especializadas, como materiales herméticos y seguros para alérgenos, para prevenir la contaminación, lo que añade otra capa de costos al proceso de producción.

Los procesos de fabricación enfrentan riesgos de contaminación cruzada, lo que restringe el crecimiento

Los fabricantes italianos están enfrentando importantes desafíos operativos y de reputación a medida que persisten los incidentes de contaminación cruzada, socavando la confianza del consumidor y complicando el cumplimiento de los estrictos marcos regulatorios. Las retiradas del mercado en 2025 por parte del Ministerio de Salud de varios productos sin gluten, motivadas por la detección de gluten, ponen de manifiesto las debilidades persistentes en los sistemas de control de fabricación, que continúan limitando la trayectoria de crecimiento del mercado. Además, las inconsistencias en los programas de formación de manipuladores de alimentos en las diferentes regiones italianas, con muchos que no incorporan prácticas integrales de gestión de alérgenos, agravan aún más los riesgos de contaminación. Estas deficiencias en el aseguramiento de la calidad no solo crean desventajas competitivas para los fabricantes afectados, sino que también intensifican las preocupaciones de los consumidores sobre la fiabilidad de los productos. Este problema es particularmente pronunciado para los productores más pequeños, que a menudo carecen de los recursos financieros y la infraestructura operativa necesarios para implementar medidas eficaces de prevención de la contaminación, lo que limita su capacidad para competir y crecer dentro del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Panadería Enfrenta la Disrupción de las Bebidas

Los compradores italianos aún destinan el mayor gasto a pan, galletas y pasteles sin gluten, otorgando a los Productos de Panadería el 37,64% del mercado de alimentos y bebidas sin gluten en Italia en 2025. Sin embargo, la innovación en bebidas está ampliando el perímetro de la categoría. Los batidos listos para beber (RTD) funcionales, las leches vegetales fortificadas y las aguas infusionadas con colágeno están logrando colectivamente una sólida CAGR del 9,72% (2026-2031). Su naturaleza estable en estantería minimiza los riesgos de contaminación cruzada y facilita la entrada al mercado de nuevos actores, redefiniendo las percepciones de los consumidores sobre una "dieta sin gluten" más allá de los sustitutos tradicionales del pan.

Para abordar la insatisfacción de los consumidores con las texturas densas, las panaderías están aprovechando la fermentación con masa madre y las mezclas de almidones nativos para cerrar las brechas sensoriales y proteger la participación de mercado. La pasta y los fideos continúan siendo culturalmente significativos en Italia. Las alternativas a la sémola, como el arroz, el maíz o el triticale, encarnan el orgullo nacional y sostienen una demanda constante. Los avances tecnológicos como el mezclado al vacío en la producción de pasta reducen las pérdidas durante la cocción, garantizando la textura al dente deseada. Además, los aperitivos, condimentos, especias y untables están emergiendo como áreas de crecimiento dinámico, aprovechando las tendencias de consumo en movimiento y las oportunidades de regalo premium. En consecuencia, el mercado italiano de alimentos y bebidas sin gluten se está diversificando, reduciendo su dependencia de los productos de panadería e impulsando el crecimiento en el consumo centrado en bebidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente: El Liderazgo de Base Vegetal Desafiado por la Innovación Animal

En 2025, las formulaciones de base vegetal, que utilizan harinas de arroz, maíz, trigo sarraceno y legumbres, representaron el 61,85% del mercado de alimentos y bebidas sin gluten en Italia. El uso de ingredientes mediterráneos familiares mejora la transparencia del etiquetado y apoya la estabilidad de precios. Mientras tanto, las alternativas de base animal, como los panes enriquecidos con clara de huevo y los sustitutos de comidas fortificados con suero de leche, se están expandiendo a una CAGR del 8,16% (2026-2031), lo que refleja la creciente demanda de los consumidores de proteínas completas y una textura mejorada.

Los avances en la proteína de guisante están impulsando la innovación, con formulaciones híbridas que combinan concentrados vegetales y péptidos de leche ganando popularidad por su saciedad y suavidad, reforzando las declaraciones de "fuente de proteínas". Esta convergencia de ingredientes destaca las oportunidades estratégicas dentro del sector de alimentos y bebidas sin gluten en Italia para equilibrar el atractivo sensorial con el valor nutricional. La flexibilidad en el abastecimiento sigue siendo un factor crítico. Las interrupciones en el suministro mundial de legumbres enfatizan la solidez de las cadenas de suministro de lácteos y huevos de Italia, particularmente en centros de producción como Emilia-Romaña y Véneto. Los productores con visión de futuro mitigan los riesgos adoptando carteras multiproteicas, garantizando la consistencia de las formulaciones y gestionando las fluctuaciones de precios de las materias primas, manteniendo así su posición competitiva en el mercado de alimentos y bebidas sin gluten en Italia.

Por Naturaleza: El Premium Orgánico Gana Impulso

En 2025, las unidades de mantenimiento de existencias (SKU) convencionales mantuvieron una participación de valor del 72,88%, pero están siendo cada vez más desafiadas por el rápido crecimiento de las alternativas orgánicas, que se proyecta que se expandirán a una CAGR del 10,32% (2026-2031). Los minoristas están aprovechando estratégicamente las promociones estacionales, particularmente durante las campañas nacionales de la "Semana Orgánica", para destacar narrativas centradas en la procedencia. Estas campañas resuenan eficazmente entre los consumidores, permitiéndoles justificar el gasto premium en productos orgánicos. Como resultado, se anticipa que las ofertas orgánicas continuarán superando los promedios de la categoría, contribuyendo significativamente al crecimiento del mercado de alimentos y bebidas sin gluten en Italia.

La sólida infraestructura de la cadena de suministro apoya la creación de propuestas de valor únicas, como el sorgo de variedades antiguas y la harina de garbanzo molida a la piedra, que se comercializan con un fuerte énfasis en su terruño, similar a la marca de las denominaciones de origen del vino. Este enfoque mejora el posicionamiento competitivo de las marcas orgánicas dentro del segmento premium de alimentos en Italia. Al alinearse con la cultura alimentaria orientada a la calidad del país, las etiquetas orgánicas están captando con éxito la lealtad de los consumidores preocupados por la salud y los entusiastas culinarios, impulsando las compras repetidas y reforzando su presencia en el mercado.

Por Canal de Distribución: La Transformación Digital se Acelera

En 2025, los supermercados e hipermercados representaron el 41,52% de las transacciones dentro del mercado de alimentos y bebidas sin gluten en Italia. Este dominio está respaldado por la presencia de rincones de dietistas en tienda, que brindan orientación dietética personalizada, y una amplia variedad de productos sin gluten de marca propia que satisfacen las diversas preferencias de los consumidores. Sin embargo, las tiendas minoristas en línea están emergiendo como el canal de distribución de más rápido crecimiento, registrando una impresionante CAGR del 9,52% (2026-2031). Las principales cadenas minoristas han establecido micrositios dedicados sin gluten para mejorar la participación del cliente, mientras que las panaderías directas al consumidor (D2C) ágiles están aprovechando la tecnología avanzada de congelación rápida para entregar panes artesanales sin gluten de alta calidad en todo el país en 24 horas. Los modelos basados en suscripción están ganando terreno, atendiendo las necesidades recurrentes de los consumidores con dependencia médica y garantizando flujos de ingresos consistentes y predecibles para los proveedores. Al mismo tiempo, las cadenas de supermercados de descuento están ampliando sus ofertas de productos 'libres de' para atraer a compradores conscientes del precio, reduciendo eficazmente las disparidades de precios e impulsando una mayor aceptación de los productos sin gluten en el mercado italiano convencional.

Las tiendas especializadas en salud y las farmacias continúan atendiendo a una base de clientes fiel, particularmente aquellos que buscan el asesoramiento experto del farmacéutico sobre el manejo de dietas para condiciones comórbidas. Sin embargo, su participación de mercado colectiva está disminuyendo gradualmente. Para las marcas emergentes, la adopción de estrategias de distribución híbridas ha demostrado ser eficaz. Al distribuir productos en farmacias, estas marcas ganan credibilidad y confianza entre los consumidores orientados a la salud, mientras que simultáneamente se dirigen a los compradores en línea para lograr escalabilidad. Este enfoque dual optimiza la visibilidad de la marca en etapas tempranas y mitiga los riesgos potenciales asociados con la entrada al mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

En 2025, el Norte de Italia asegura una participación de mercado del 40,78% en la industria de alimentos y bebidas sin gluten del país, impulsada por su avanzada infraestructura logística, hogares de altos ingresos y la presencia de multinacionales alimentarias globales. La región exhibe una fuerte demanda, con un gasto per cápita que supera el promedio nacional, respaldado por un sistema de salud eficiente que facilita los diagnósticos tempranos y extensas redes de comercio minorista moderno. La concentración de instalaciones de fabricación en Parma y Bolzano mejora la eficiencia logística, mientras que las colaboraciones entre laboratorios públicos y privados aceleran los ciclos de innovación. Además, las empresas de procesamiento de alimentos han establecido centros de visitantes para aumentar la transparencia en la producción sin gluten, fortaleciendo la confianza del consumidor en el liderazgo del mercado de la región.

El Centro de Italia sirve como centro culinario. La recuperación del turismo a los niveles previos a la pandemia ha llevado a restaurantes y hoteles a incorporar opciones sin gluten en sus menús junto con las ofertas tradicionales. Las pequeñas y medianas empresas regionales están aprovechando los granos patrimoniales, como el trigo duro Senatore Cappelli, para producir panes planos artesanales sin gluten que se adhieren a recetas de denominación de origen protegida. Estos productos premium se comercializan a través de canales de agroturismo, demostrando cómo aprovechar la identidad regional mejora la propuesta de valor en el mercado de alimentos y bebidas sin gluten en Italia.

El Sur de Italia está posicionado para el mayor crecimiento, con una CAGR proyectada del 8,62% (2026-2031). Los centros de salud financiados por la Unión Europea están ampliando las capacidades de diagnóstico, mientras que las tarjetas de reembolso están abordando los desafíos de asequibilidad. Aunque el perfil demográfico de la región, caracterizado por una población más joven, hogares más grandes y menores ingresos disponibles, inicialmente dificultó la penetración del mercado, los esquemas de vales han mitigado estas barreras. La mejora de la infraestructura vial está fortaleciendo la logística de la cadena de frío. Las cooperativas agroindustriales en Puglia y Calabria están aprovechando los microclimas favorables para participar en la agricultura por contrato de quinoa y sorgo, reduciendo las complejidades de la cadena de suministro y creando oportunidades de empleo local. Combinados con campañas de concienciación sobre la salud impulsadas por las redes sociales, estos factores están impulsando el rápido crecimiento del Sur de Italia en el mercado italiano de alimentos y bebidas sin gluten.

Panorama Competitivo

El mercado de alimentos y bebidas sin gluten en Italia es un mercado moderadamente consolidado y comprende numerosos competidores locales e internacionales. Algunos de los principales actores que operan en el mercado italiano de alimentos y bebidas sin gluten son Dr. Schär AG/SPA, Barilla Holding, Farmo SpA, The Kraft Heinz Company y NT Food SpA. Los actores líderes en el mercado de productos sin gluten cuentan con una amplia gama de productos. Estos actores se centran en aprovechar las oportunidades que presentan los mercados emergentes para ampliar su cartera de productos, de modo que puedan satisfacer los requisitos de diversas categorías de productos.

Los competidores de nivel medio se centran en espacios en blanco, como salsas estables en estantería y confitería premium. Las empresas emergentes se asocian con laboratorios universitarios para desarrollar masas tratadas con enzimas que imitan el comportamiento elástico del gluten, reduciendo los ciclos de desarrollo a menos de 18 meses. Los participantes que priorizan el comercio electrónico se diferencian a través de sabores de edición limitada y circuitos de retroalimentación directa, eludiendo las tarifas de colocación en estantería y captando microcomunidades dentro del mercado de alimentos y bebidas sin gluten en Italia.

Las prioridades estratégicas en el mercado giran en torno al control de la contaminación, la transparencia de los ingredientes y la narrativa convincente para generar confianza en el consumidor. La ocurrencia de retiradas de productos de alto perfil ha aumentado significativamente las preocupaciones de los consumidores, lo que ha llevado a las empresas a adoptar soluciones avanzadas como paneles de control de Certificado de Análisis (COA) en tiempo real y aplicaciones de trazabilidad habilitadas por cadena de bloques. Además, la actividad de fusiones y adquisiciones se ha intensificado a medida que las empresas buscan lograr economías de escala, que son fundamentales para gestionar los altos costos asociados con las inversiones en segregación.

Líderes de la Industria de Alimentos y Bebidas Sin Gluten en Italia

Dr. Schar AG/SpA

Barilla Holding

The Kraft Heinz Company

Farmo SpA

NT Food SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Barilla invirtió USD 30,5 millones para mejorar sus capacidades de producción de pasta en la instalación de Foggia, ubicada en el sur de Italia. Este movimiento estratégico tiene como objetivo fortalecer la capacidad de producción de la empresa y satisfacer la creciente demanda de sus productos.

- Noviembre de 2024: Rich Products ha ampliado su cartera de productos con el lanzamiento de la Pinsa de Coliflor Sin Gluten. Este producto está formulado con una mezcla patentada de harina de arroz y trigo sarraceno, junto con coliflor.

- Octubre de 2024: Schär ha fortalecido su cartera de productos con el lanzamiento de galletas navideñas sin gluten inspiradas en el tradicional Panettone italiano. Estas galletas están desarrolladas con una mezcla distintiva de canela, clavo y nuez moscada.

Alcance del Informe del Mercado de Alimentos y Bebidas Sin Gluten en Italia

El Mercado de Alimentos y Bebidas Sin Gluten en Italia está segmentado por tipo de producto en Pan y Productos de Pan, Sopas, Fideos y Pasta, Aperitivos, Salsas y Condimentos, Bebidas y Otros. El informe incluye los principales factores impulsores y restrictivos en el país. El informe también incluye detalles de los principales actores que operan en el mercado.

| Productos de Panadería | Panes y Pasteles |

| Galletas y Bizcochos | |

| Otros Productos | |

| Pasta y Fideos | |

| Aperitivos | |

| Bebidas | |

| Condimentos, Especias y Untables | |

| Lácteos y Sustitutos Lácteos | |

| Carnes y Sustitutos de Carne | |

| Otros Productos Sin Gluten |

| Base Vegetal |

| Base Animal |

| Productos Sin Gluten Convencionales |

| Productos Sin Gluten Orgánicos |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Minoristas Especializados |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Norte de Italia |

| Centro de Italia |

| Sur de Italia |

| Otros |

| Por Tipo de Producto | Productos de Panadería | Panes y Pasteles |

| Galletas y Bizcochos | ||

| Otros Productos | ||

| Pasta y Fideos | ||

| Aperitivos | ||

| Bebidas | ||

| Condimentos, Especias y Untables | ||

| Lácteos y Sustitutos Lácteos | ||

| Carnes y Sustitutos de Carne | ||

| Otros Productos Sin Gluten | ||

| Por Fuente | Base Vegetal | |

| Base Animal | ||

| Por Naturaleza | Productos Sin Gluten Convencionales | |

| Productos Sin Gluten Orgánicos | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Minoristas Especializados | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Región | Norte de Italia | |

| Centro de Italia | ||

| Sur de Italia | ||

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alimentos sin gluten en Italia en 2026?

El tamaño del mercado de alimentos sin gluten en Italia asciende a USD 428,6 millones en 2026, con una previsión de superar los USD 620,58 millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de alimentos sin gluten en Italia?

Las Bebidas toman la delantera, avanzando a una CAGR del 9,72% a medida que los consumidores buscan nutrición funcional y en movimiento en formatos sin gluten.

¿Por qué es importante el Sur de Italia para el crecimiento futuro?

El cribado obligatorio, los subsidios en forma de vales y la mayor prevalencia de obesidad impulsan una CAGR del 8,62% en el Sur, reduciendo la brecha con los niveles de consumo del Norte.

¿Están ganando terreno los productos sin gluten orgánicos?

Sí. Las unidades de mantenimiento de existencias orgánicas crecen a una CAGR del 10,32%, aprovechando la extensa superficie de cultivo orgánico de Italia y la disposición de los consumidores a pagar por la sostenibilidad y los beneficios para la salud.

Última actualización de la página el: