Tamaño y Participación del Mercado Europeo de Alimentos y Bebidas Sin Gluten

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

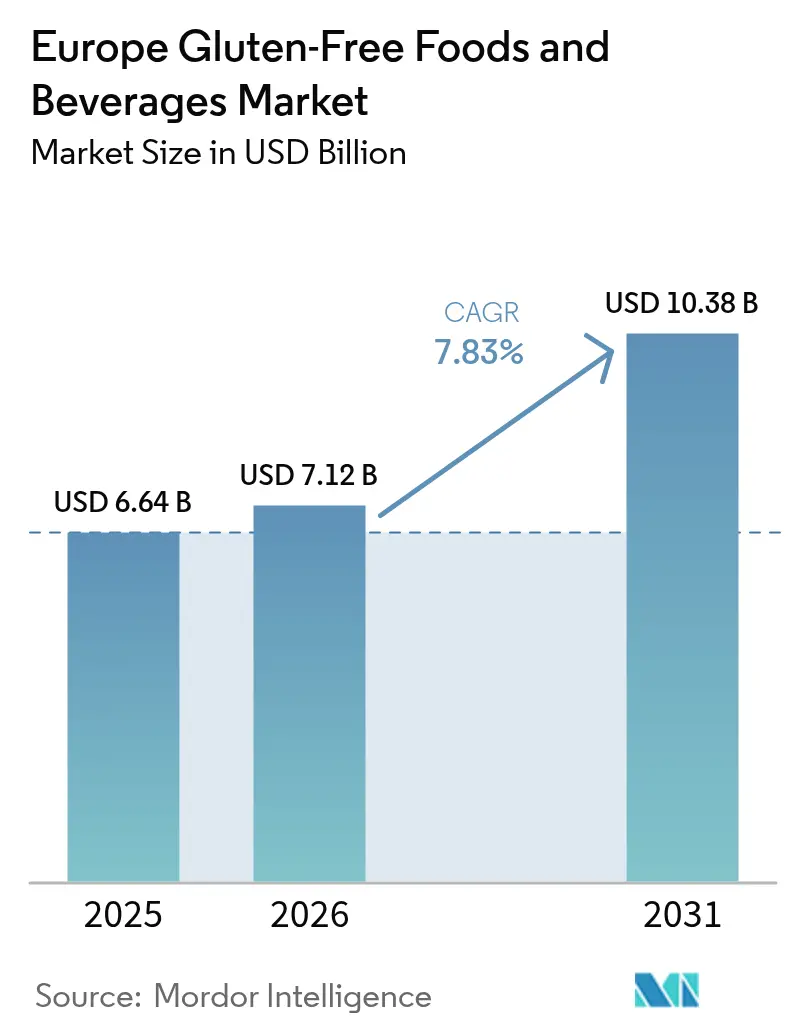

| Tamaño del mercado en el año base (2025) | 6.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Alimentos y Bebidas Sin Gluten por Mordor Intelligence

Se espera que el tamaño del mercado europeo de alimentos y bebidas sin gluten crezca de USD 6,64 mil millones en 2025 a USD 7,12 mil millones en 2026, con una previsión de alcanzar USD 10,38 mil millones en 2031 a una CAGR del 7,83% durante el período 2026-2031. El aumento en el diagnóstico de la enfermedad celíaca, la creciente adopción de estilos de vida orientados al bienestar y la rápida expansión del comercio electrónico están impulsando la demanda, a pesar de la intensificada competencia de precios por parte de productos de marca propia. Alemania sigue siendo el mercado líder en términos de valor; sin embargo, países como los Países Bajos y Dinamarca, junto con otros mercados digitalmente avanzados y orientados a la salud, están logrando tasas de crecimiento más altas a través de modelos de suscripción en línea que eluden las limitaciones tradicionales de espacio en estanterías. La innovación dentro de la categoría incluye cerveza tratada con enzimas, aperitivos a base de garbanzos y agentes aglutinantes derivados de levadura, que abordan los desafíos históricos relacionados con el sabor y la textura. El Reglamento de la Unión Europea 828/2014, junto con programas de certificación voluntaria, está mejorando la confianza del consumidor. Los elevados requisitos de capital para instalaciones de producción dedicadas y sistemas de trazabilidad continúan beneficiando a actores establecidos como Dr. Schär AG, mientras que las empresas de nicho más pequeñas están aprovechando oportunidades en ofertas orgánicas, de etiqueta limpia y de venta directa al consumidor.

Conclusiones Clave del Informe

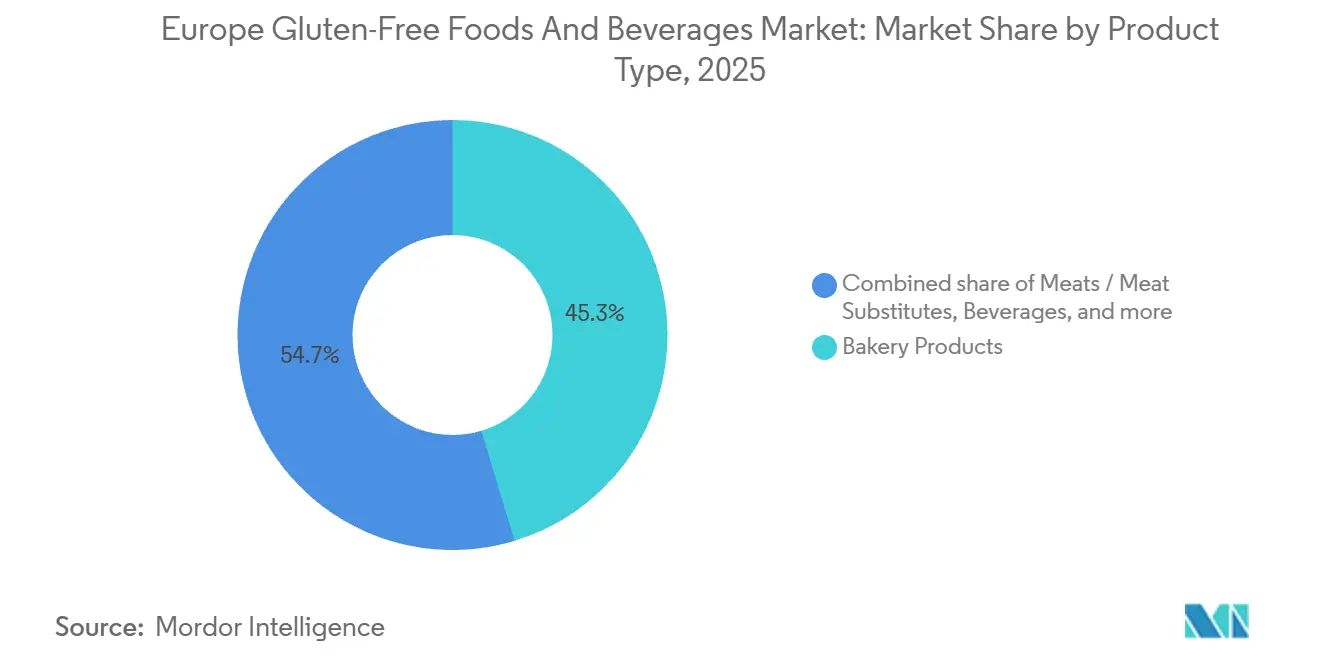

- Por tipo de producto, los productos de panadería lideraron con el 45,34% de la participación del mercado europeo de alimentos y bebidas sin gluten en 2025; se proyecta que las bebidas registren la CAGR más rápida del 8,12% hasta 2031.

- Por naturaleza, las ofertas convencionales representaron el 86,48% del tamaño del mercado europeo de alimentos y bebidas sin gluten en 2025, mientras que las líneas orgánicas tienen previsto expandirse a una CAGR del 10,13% hasta 2031.

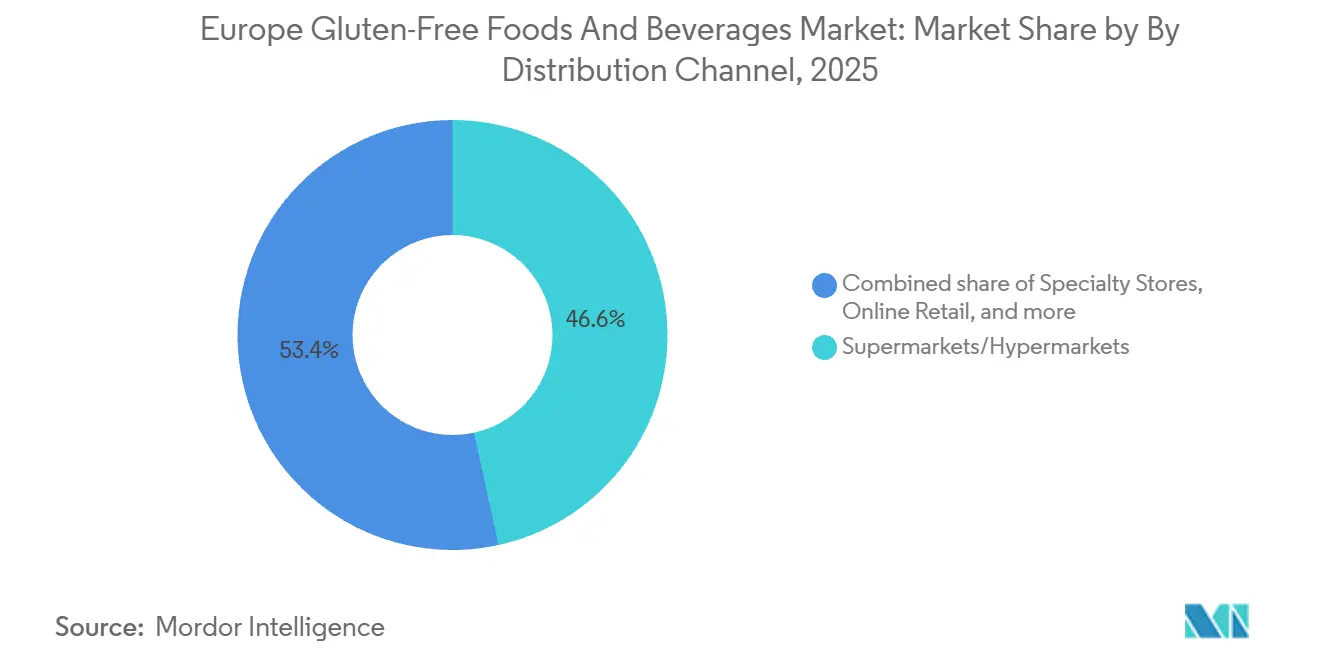

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 46,56% del valor de 2025, mientras que el comercio minorista en línea está previsto que crezca a una CAGR del 10,17% hasta 2031.

- Por geografía, Alemania capturó el 19,79% de la participación en ingresos en 2025, mientras que los Países Bajos están previstos para una CAGR del 9,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Alimentos y Bebidas Sin Gluten

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento en las tasas de diagnóstico de la enfermedad celíaca incrementa la demanda base | +1.2% | Alemania, Italia, Reino Unido, con ganancias emergentes en España y Portugal | Mediano plazo (2-4 años) |

| La creciente conciencia sobre la sensibilidad al gluten no celíaca amplía la base de consumidores | +1.5% | Países Bajos, Bélgica, Suiza, Escandinavia | Corto plazo (≤ 2 años) |

| La adopción de estilos de vida por parte de consumidores no celíacos impulsa el posicionamiento premium | +1.8% | Europa Occidental central (Alemania, Francia, Reino Unido), con expansión hacia Austria y Suiza | Largo plazo (≥ 4 años) |

| Las preferencias de etiqueta limpia impulsan la demanda de ingredientes naturales | +1.3% | En toda la Unión Europea, con mayor fuerza en Países Bajos, Dinamarca, Suecia | Mediano plazo (2-4 años) |

| La innovación en harinas alternativas y agentes aglutinantes mejora el atractivo del producto | +1.1% | Alemania, Italia, España (centros de producción), con consumo distribuido en toda la región | Mediano plazo (2-4 años) |

| El apoyo regulatorio para el etiquetado estandarizado genera confianza en el consumidor | +0.9% | Estados miembros de la Unión Europea, alineación del Reino Unido tras el Brexit | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El aumento en las tasas de diagnóstico de la enfermedad celíaca incrementa la demanda base

En 2024, la prevalencia de la enfermedad celíaca confirmada por biopsia en Europa fue del 0,8%, mientras que el cribado serológico identificó marcadores diagnósticos en el 1,3% de la población. La incidencia de la enfermedad celíaca está aumentando a una tasa anual del 7,5%, impulsada por la adopción de protocolos de pruebas proactivas por parte de los gastroenterólogos para pacientes con síntomas gastrointestinales inespecíficos. En Alemania, se estima que entre 800.000 y 900.000 personas están afectadas por la enfermedad celíaca. Sin embargo, en 2023, solo un pequeño porcentaje de la población nacional adquirió alimentos sin gluten, lo que indica que los pacientes diagnosticados constituyen una minoría de los compradores de la categoría, con la demanda impulsada por el estilo de vida dominando el volumen del mercado. Los estudios de cohortes italianos realizados en 2022, que involucraron a miles de pacientes celíacos, reportaron altas tasas de adherencia dietética. Sin embargo, una parte notable de estos pacientes consumió ocasionalmente productos que contenían gluten debido a factores como el precio, el sabor o la disponibilidad. Esto indica que la necesidad médica por sí sola no garantiza un comportamiento de compra consistente. En Alemania, el programa de certificación de la Sociedad Celíaca, que garantiza el cumplimiento de los productos con el umbral de 20 partes por millón de gluten, ha ampliado significativamente su lista de productos aprobados desde 2024. Este crecimiento refleja el reconocimiento por parte de los fabricantes de la validación por terceros como un medio para generar confianza en el consumidor en un mercado donde esta sigue siendo frágil. Si bien el aumento en las tasas de diagnóstico proporciona una base estable para la demanda, el principal impulsor de crecimiento para el segmento sin gluten es el grupo significativamente más grande de consumidores no celíacos. Este grupo, que supera con creces a la población diagnosticada, considera la evitación del gluten como una elección de bienestar en lugar de una necesidad médica.

La creciente conciencia sobre la sensibilidad al gluten no celíaca amplía la base de consumidores

En 2024, la prevalencia de la sensibilidad al gluten no celíaca en Europa alcanzó el 12%, con el 40% de los individuos afectados siguiendo dietas sin gluten a pesar de no tener enfermedad celíaca confirmada por biopsia. Este segmento de consumidores se centra en el alivio de síntomas en lugar del cumplimiento dietético estricto y tolera la contaminación cruzada ocasional. Los datos longitudinales finlandeses revelaron un aumento en los diagnósticos de sensibilidad al gluten no celíaca del 0,2% en 2000 al 0,7% en 2011, con la tendencia acelerándose después de 2020 debido a la adopción de consultas de telemedicina y pruebas de anticuerpos directas al consumidor, que redujeron las barreras diagnósticas. La investigación realizada en Portugal en 2024 identificó intolerancia al gluten en una parte significativa de la población, con una mayoría de los encuestados consumiendo regularmente alimentos funcionales. Esto indica que el posicionamiento de los productos sin gluten se alinea con tendencias más amplias de alimentación limpia y salud intestinal, atrayendo a consumidores más allá de aquellos con diagnósticos formales. El segmento no celíaco demuestra mayor sensibilidad al precio y comportamiento de cambio de marca en comparación con los usuarios médicos, presentando oportunidades para programas de marca propia y modelos de suscripción directa al consumidor que enfatizan la conveniencia sobre el respaldo clínico.

La adopción de estilos de vida por parte de consumidores no celíacos impulsa el posicionamiento premium

El mercado orgánico en el Reino Unido ha experimentado un crecimiento notable, con los productos orgánicos sin gluten alcanzando una prima de precio más elevada en comparación con las alternativas convencionales sin gluten. Este crecimiento pone de relieve el creciente interés de los consumidores en las opciones orgánicas y libres de alérgenos; sin embargo, la penetración del mercado sigue siendo limitada debido a los canales de distribución minorista restringidos y el persistente escepticismo de los consumidores respecto a los beneficios tangibles de la doble certificación [1]Fuente: Soil Association, "Informe del Mercado Orgánico," soilassociation.org. Según el Informe de Nutrición de Alemania, una proporción significativa de los encuestados se identificó como flexitariana, lo que refleja un aumento en comparación con años anteriores, mientras que un porcentaje menor reportó el consumo diario de comidas veganas o vegetarianas. Estos cambios demográficos indican una creciente preferencia por opciones dietéticas flexibles, creando oportunidades para que las marcas sin gluten posicionen estratégicamente sus productos dentro de las categorías de estanterías de base vegetal y libres de alérgenos. No obstante, los adoptantes de estilos de vida, que a menudo experimentan con productos sin gluten como parte de tendencias dietéticas más amplias, exhiben tasas de abandono más altas que los usuarios médicos cuando el rendimiento del producto no cumple con las expectativas. Para abordar este desafío y garantizar el crecimiento a largo plazo de la categoría, lograr la paridad sensorial con los productos equivalentes que contienen gluten es fundamental y debe seguir siendo una prioridad máxima para los fabricantes.

Las preferencias de etiqueta limpia impulsan la demanda de ingredientes naturales

La encuesta de la Autoridad Europea de Seguridad Alimentaria destacó que una gran mayoría de los consumidores prioriza la información sobre seguridad alimentaria, y muchos identifican la seguridad como un factor clave que influye en sus decisiones de compra [2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Seguridad alimentaria en la UE," efsa.europa.eu. Las marcas sin gluten de etiqueta limpia han respondido a esta preferencia eliminando emulsionantes sintéticos, conservantes y estabilizadores, que a menudo son aceptados por los usuarios médicos pero evitados por los compradores orientados al estilo de vida. En el mismo año, Genius Foods invirtió una cantidad sustancial para reformular su línea de pan, eliminando la goma xantana, un hidrocoloide utilizado para mejorar la textura pero visto negativamente por los defensores de la etiqueta limpia. Esta decisión pone de relieve cómo la transparencia de los ingredientes se ha vuelto tan importante como la ausencia de gluten para diferenciar los productos dentro de la categoría. Según la Soil Association, una gran proporción de los consumidores en el Reino Unido busca verificación independiente para las declaraciones orgánicas y de etiqueta limpia. Sin embargo, solo un pequeño porcentaje de los productos sin gluten posee actualmente doble certificación, lo que presenta una oportunidad para las marcas capaces de gestionar los costos y las complejidades asociadas con el cumplimiento de estándares paralelos. El posicionamiento de etiqueta limpia aumenta significativamente los costos de producción debido a factores como la vida útil más corta, el abastecimiento especializado de ingredientes y los tamaños de lote más pequeños. Estos costos más elevados comprimen los márgenes para los actores de nivel medio, pero permiten a las marcas premium justificar precios más altos, que generalmente son menos aceptables para los compradores con necesidades dietéticas médicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El estricto cumplimiento normativo aumenta las cargas de certificación | -0.8% | Estados miembros de la Unión Europea, Reino Unido | Mediano plazo (2-4 años) |

| Los riesgos de contaminación cruzada erosionan la confianza del consumidor | -1.0% | Alemania, Italia, Francia, España (alta densidad de fabricación) | Corto plazo (≤ 2 años) |

| La complejidad de fabricación exige instalaciones dedicadas | -0.9% | En toda la Unión Europea, con mayor agudeza en mercados más pequeños con infraestructura de producción limitada | Largo plazo (≥ 4 años) |

| Los desequilibrios nutricionales como las deficiencias de micronutrientes generan preocupaciones de salud | -0.7% | Norte de Europa (Países Bajos, Dinamarca, Suecia) con alta alfabetización en salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El estricto cumplimiento normativo aumenta las cargas de certificación

El Reglamento de la Unión Europea 828/2014 exige que las declaraciones sin gluten sean verificadas mediante pruebas de ensayo por inmunoabsorción ligado a enzimas (ELISA) [3]Fuente: Unión Europea, "Reglamento de ejecución - 828/2014 - ES - EUR-Lex," eur-lex.europa.eu. Sin embargo, la falta de protocolos de muestreo armonizados entre los estados miembros obliga a los fabricantes a realizar pruebas de lote redundantes para la distribución transfronteriza, lo que aumenta significativamente los costos de cumplimiento. La Organización de Certificación Sin Gluten impone tarifas anuales que varían según el tamaño de la instalación y el número de productos, además de los costos de prueba por producto. Estos gastos reducen los márgenes de beneficio para las marcas de nivel medio y desincentivan a los pequeños productores artesanales de buscar certificación de terceros. La divergencia regulatoria posterior al Brexit entre la Unión Europea y el Reino Unido ha resultado en requisitos de doble cumplimiento para los exportadores. Entre los fabricantes encuestados, un porcentaje notable reportó que las diferencias en los estándares de etiquetado y pruebas retrasan los lanzamientos de productos varios meses y añaden costos administrativos sustanciales anualmente. En 2024, la Oficina Federal Alemana de Protección al Consumidor y Seguridad Alimentaria emitió múltiples advertencias de contaminación por gluten, lo que llevó a retiros de productos que costaron a las marcas afectadas significativamente en inventario perdido, penalizaciones de minoristas y daño reputacional. Este perfil de riesgo desalienta a los nuevos participantes en el mercado y consolida la cuota de mercado entre los actores establecidos con sólidos sistemas de gestión de calidad.

Los riesgos de contaminación cruzada erosionan la confianza del consumidor

Una encuesta realizada en 2024 en múltiples países europeos, que involucró a miles de consumidores sin gluten, destacó desafíos significativos. Casi el 80% de los encuestados reportó dificultades para encontrar productos sin gluten, mientras que el 66% expresó preocupaciones sobre la calidad de los productos. Para las personas diagnosticadas médicamente con enfermedad celíaca, los temores a la contaminación cruzada fueron identificados como la principal razón para evitar compras repetidas. En 2025, la Autoridad Europea de Seguridad Alimentaria (EFSA) descubrió péptidos inmunogénicos residuales en muestras de cerveza de cebada tratada con enzimas. Este hallazgo llevó a la suspensión de listados de productos por parte de los minoristas y a esfuerzos de reformulación por parte de los fabricantes. El incidente amplificó el escepticismo de los consumidores hacia los métodos de procesamiento innovadores y aumentó la preferencia por opciones naturalmente sin gluten. La Oficina Federal Alemana de Protección al Consumidor y Seguridad Alimentaria documentó varios incidentes de contaminación por gluten en 2024. Estos incluyeron retiros de pan, pasta y productos de aperitivo que superaron el umbral de gluten permitido. Estos eventos generaron un número significativo de impresiones en redes sociales y causaron un descenso notable en las ventas de la categoría en las cadenas minoristas afectadas durante varias semanas tras los incidentes. La investigación realizada en Italia en 2022 entre pacientes celíacos reveló que una proporción significativa consumía ocasionalmente alimentos que contenían gluten debido a la disponibilidad limitada o presiones sociales. Sin embargo, la mayoría cumplía con sus requisitos dietéticos en general. Esta paradoja pone de relieve cómo las preocupaciones por la contaminación impulsan comportamientos de sobrecompra y acumulación en despensa, que temporalmente aumentan los volúmenes de ventas pero enmascaran la insatisfacción subyacente. La confianza en el etiquetado sin gluten recibió una puntuación media de poco más de tres sobre cinco en una encuesta de consumidores europeos realizada en 2021. Esta calificación moderada refleja las dudas persistentes sobre los estándares de fabricación y la aplicación regulatoria, particularmente para los productos de marca propia que carecen de herencia de marca establecida o sellos de certificación de terceros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Panadería Ancla el Volumen Mientras las Bebidas Lideran la Innovación

Se proyecta que los productos de panadería representen el 45,34% del valor del mercado europeo sin gluten en 2025. Este dominio está impulsado por el consumo diario de pan y galletas por parte de los pacientes celíacos. Se espera que las bebidas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,12% hasta 2031, marcando el crecimiento más rápido entre los tipos de productos. Este crecimiento se atribuye a las innovaciones en cerveza sin gluten, como las formulaciones de malta de arroz y las cervezas artesanales de sorgo y quinoa, que logran niveles de gluten por debajo de 5 partes por millón mientras mantienen perfiles sensoriales comparables a las lagers convencionales. En mayo de 2025, White Rabbit introdujo biscotti y ñoquis sin gluten a través de Sainsbury's y Ocado, dirigidos a consumidores premium dispuestos a pagar GBP 3,50 por paquete de 200 gramos. Esta estrategia pone de relieve cómo las marcas artesanales atienden al 35% de los compradores europeos insatisfechos con el surtido de productos saludables en sus principales supermercados.

Las carnes y sustitutos de carne, los lácteos y sustitutos lácteos, y las salsas, aderezos y condimentos representan colectivamente el 28% del valor de la categoría. En estos segmentos, las declaraciones sin gluten a menudo sirven como atributos secundarios, siguiendo el posicionamiento de base vegetal, orgánico o alto en proteínas. Como resultado, el desarrollo de productos dedicados es limitado, y las variantes sin gluten se introducen típicamente como extensiones de línea en lugar de productos independientes. Los fabricantes están abordando las deficiencias de micronutrientes, una preocupación clave de salud en la categoría sin gluten, con innovaciones como aperitivos extruidos de arroz y garbanzo enriquecidos con fibra de maracuyá. La tecnología enzimática de Prozymi Biolabs, lanzada en febrero de 2025, permite la degradación de péptidos de gluten en harina de trigo a niveles por debajo de 20 partes por millón. Sin embargo, las preocupaciones regulatorias, incluida la advertencia de la Autoridad Europea de Seguridad Alimentaria de 2025 sobre péptidos inmunogénicos residuales en cebada tratada con enzimas, han retrasado la adopción comercial. Esto ha reforzado la preferencia del consumidor por granos naturalmente sin gluten, particularmente en el segmento de productos de panadería.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: El Nicho Orgánico se Expande a Medida que se Intensifica el Mandato de Etiqueta Limpia

Los productos convencionales sin gluten representaron el 86,48% del valor del mercado europeo en 2025, impulsados por consumidores que compran por necesidad médica, priorizando la ausencia de gluten sobre el origen de los ingredientes. Sin embargo, se proyecta que los productos orgánicos sin gluten crezcan a una tasa de crecimiento anual compuesta (CAGR) del 10,13% hasta 2031, superando el crecimiento general del mercado en 230 puntos básicos. Este crecimiento está impulsado por consumidores de estilo de vida que buscan dobles certificaciones que garanticen tanto la seguridad frente a alérgenos como la sostenibilidad agrícola. En el Reino Unido, el mercado orgánico se ha expandido, con productos orgánicos que tienen el doble de probabilidades de ser adquiridos en línea en comparación con las alternativas convencionales. Las marcas orgánicas sin gluten están aprovechando esta tendencia a través de modelos de suscripción y plataformas de venta directa al consumidor, que les ayudan a superar las limitaciones de espacio en estanterías en las tiendas minoristas físicas.

La inversión de GBP 1 millón de Genius Foods en 2025 para eliminar la goma xantana de sus formulaciones de pan pone de relieve la tendencia de etiqueta limpia que impulsa el crecimiento en el segmento orgánico. Esto se alinea con el comportamiento del consumidor, ya que el 77% de los consumidores europeos examina detenidamente las listas de ingredientes, y el 61% está dispuesto a cambiar de marca por productos con declaraciones «naturales». Estas preferencias benefician a los productores artesanales frente a los competidores del mercado masivo. Según los datos de la Soil Association, el 87% de los consumidores del Reino Unido exige verificación independiente para las declaraciones orgánicas. Sin embargo, solo el 23% de los productos sin gluten posee actualmente doble certificación, lo que presenta una oportunidad para las marcas dispuestas a invertir en el costo anual de EUR 5.000 a EUR 20.000 para mantener estándares de cumplimiento paralelos.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe la Asignación Tradicional de Espacio en Estanterías

En 2025, se espera que los supermercados e hipermercados representen el 46,56% del valor del mercado europeo sin gluten, respaldados por pasillos dedicados a productos libres de alérgenos de minoristas como Tesco, Carrefour y Edeka. Al mismo tiempo, se anticipa que el comercio minorista en línea crezca a una tasa de crecimiento anual compuesta (CAGR) del 10,17% hasta 2031, representando el crecimiento más rápido entre los canales de distribución. Este crecimiento está impulsado por cajas de suscripción y marcas de venta directa al consumidor, que abordan las limitaciones de espacio en estanterías y utilizan datos propios para proporcionar surtidos de productos personalizados. Las tiendas especializadas, incluidos los minoristas de alimentos saludables y las farmacias, continúan sirviendo como canales de descubrimiento para los pacientes celíacos recién diagnosticados que buscan orientación experta y opciones de productos premium. Sin embargo, su cuota de mercado está disminuyendo a medida que los minoristas convencionales amplían sus ofertas sin gluten y las plataformas en línea mejoran el acceso a productos de nicho que anteriormente estaban limitados a establecimientos especializados.

Otros canales de distribución, como el servicio de alimentación, las tiendas de conveniencia y las ventas directas, representan colectivamente el 18% del valor del mercado. Dentro de este segmento, los formatos listos para consumir y de comida para llevar están experimentando crecimiento, impulsados por la urbanización y la creciente demanda de soluciones de comidas portátiles y seguras para alérgenos entre los hogares con doble ingreso. La creciente preferencia por la conveniencia y las opciones que ahorran tiempo continúa influyendo en el comportamiento del consumidor en esta categoría.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania está prevista para liderar el mercado europeo sin gluten, con una proyección de representar el 19,79% de su valor en 2025. Este liderazgo está respaldado por un estimado de 800.000 a 900.000 pacientes celíacos y un marco regulatorio fortalecido por el programa de certificación de la Sociedad Celíaca Alemana, que amplió su cartera de productos aprobados en un 18% desde 2024. A pesar de esto, solo el 3% de la población alemana adquirió alimentos sin gluten en 2023, lo que indica que las preferencias de estilo de vida, más que la necesidad médica, están impulsando gran parte del crecimiento del mercado. En 2023, Dr. Schär invirtió 13,2 millones de euros en una instalación de galletas en Alemania y amplió su planta de Alagón, España, en 2024 con una nueva línea de producción para productos de panadería dulces y salados. Estas inversiones permiten a la empresa atender eficazmente las necesidades de los segmentos de consumidores médicos y de estilo de vida. Además, la conciencia sobre el sistema de etiquetado nutricional Nutri-Score en Alemania aumentó significativamente, del 44% en 2021 al 88% en 2024, lo que refleja el creciente interés de los consumidores en opciones alimentarias más saludables.

Se espera que los Países Bajos sean el segmento de más rápido crecimiento en el mercado europeo sin gluten, con una tasa de crecimiento anual compuesta (CAGR) del 9,55% hasta 2031. Este crecimiento está impulsado por una prevalencia del 12% de sensibilidad al gluten no celíaca y una sólida infraestructura minorista de primera digital. En particular, el 23% de las compras orgánicas en los Países Bajos se realizan en línea, en comparación con el 13% para los productos no orgánicos, lo que destaca el avanzado ecosistema de comercio electrónico del país. Esta sólida presencia digital, combinada con la creciente conciencia sobre la salud, posiciona a los Países Bajos como un mercado clave de crecimiento para los productos sin gluten en Europa. Estos factores convierten a los Países Bajos en un actor destacado en la región, con su enfoque en consumidores conscientes de la salud y canales minoristas digitales.

Otros mercados clave en el sector europeo de alimentos y bebidas sin gluten incluyen el Reino Unido, Francia, Italia, España y países más pequeños como Rusia, Suiza, Bélgica, Austria, Portugal y Dinamarca, que en conjunto contribuyen con una parte significativa del valor del mercado regional. En el Reino Unido, Warburtons domina el mercado de pan sin gluten a través de su panadería Newburn, que opera con un rendimiento reducido en comparación con las líneas convencionales, pero se beneficia de precios premium y una ubicación destacada en estanterías en los principales minoristas como Tesco, Sainsbury's y Morrisons. En Italia, un estudio que involucró a miles de pacientes celíacos mostró una alta adherencia a las dietas sin gluten, aunque algunos consumieron ocasionalmente alimentos que contenían gluten debido a desafíos relacionados con el precio, el sabor o la disponibilidad. En España, el sector de tecnología alimentaria introdujo aperitivos extruidos de arroz y garbanzo enriquecidos con fibra de maracuyá, ofreciendo un contenido de proteínas significativamente mayor en comparación con las alternativas estándar sin gluten. El alto ingreso per cápita de Suiza respalda tasas de penetración de productos orgánicos sin gluten que duplican el promedio europeo, aunque su pequeña población limita el volumen general del mercado. En Francia, la planta de Novara del Groupe Barilla ha orientado su enfoque hacia las gamas de productos libres de alérgenos y enriquecidos, aunque el informe de la empresa indica que los productos sin gluten siguen siendo una prioridad secundaria para el conglomerado.

Panorama Competitivo

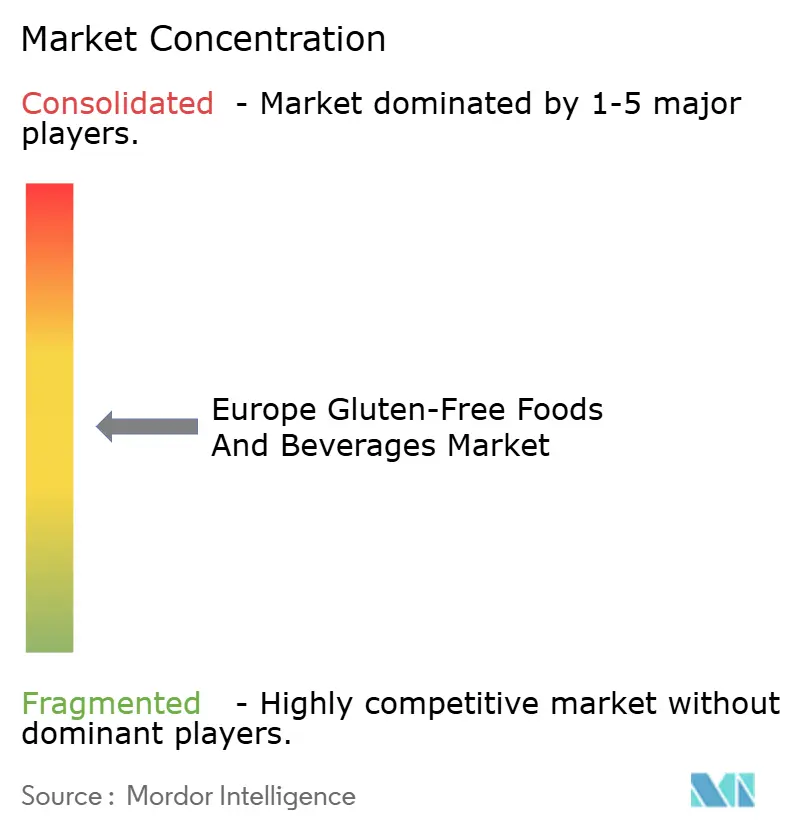

El mercado europeo de alimentos y bebidas sin gluten exhibe una concentración moderada, con Dr. Schär liderando a nivel paneuropeo. La empresa reportó un aumento del 11% en la facturación en comparación con el año anterior, impulsado por adquisiciones estratégicas, incluida la compra de la marca nórdica Semper de Hero por SEK 1.500 millones. A pesar de este crecimiento, los especialistas regionales como Warburtons en el Reino Unido, que domina el segmento de pan, y Promise Gluten Free en Irlanda, con ingresos de EUR 68,1 millones, mantienen posiciones locales sólidas. Sus capacidades de fabricación dedicadas y sus sólidas asociaciones con minoristas crean desafíos significativos para los participantes multinacionales que intentan replicar su éxito.

La integración vertical sigue siendo una estrategia crítica para los líderes del mercado. Dr. Schär opera 18 instalaciones en 11 países, mientras que Warburtons depende de su panadería independiente Newburn. Esta infraestructura facilita el control de calidad de extremo a extremo y acelera los ciclos de innovación. Sin embargo, las sustanciales inversiones de capital inicial requeridas, que oscilan entre EUR 2 millones y EUR 50 millones, actúan como una barrera para los actores de nivel medio, consolidando la capacidad del mercado entre los grandes actores establecidos. Están surgiendo oportunidades en las líneas de productos orgánicos sin gluten, que se proyecta que crezcan a una tasa de crecimiento anual compuesta rápida. Los avances tecnológicos en plataformas enzimáticas están abordando las brechas sensoriales en los productos sin gluten. Los ejemplos incluyen el Sustituto de Gluten Synevo GR1 de ACI Group y los sistemas de degradación de péptidos de Prozymi Biolabs. Sin embargo, estas innovaciones enfrentan desafíos regulatorios, como la advertencia de la Autoridad Europea de Seguridad Alimentaria de 2025 sobre péptidos inmunogénicos residuales en cebada tratada con enzimas.

Los disruptores emergentes están introduciendo soluciones innovadoras al mercado. Por ejemplo, Revyve, con sede en los Países Bajos, lanzó un sustituto de huevo a base de levadura en septiembre de 2024, atendiendo a las formulaciones de etiqueta limpia para consumidores veganos y sensibles a los alérgenos. Además, las empresas emergentes españolas están desarrollando harina de trigo segura para celíacos mediante tratamiento enzimático. Si son aprobadas por los organismos reguladores, estas innovaciones podrían interrumpir la cadena de suministro de granos naturalmente sin gluten. Se proyecta que el gasto en medios minoristas crezca significativamente, duplicándose de EUR 14 mil millones en 2024 a EUR 31 mil millones en 2028. Esta tendencia beneficia a las marcas con sólidas capacidades de marketing digital y activos de datos propios, favoreciendo a los especialistas en venta directa al consumidor y a las grandes multinacionales sobre los actores de nivel medio que dependen del gasto comercial tradicional. La actividad de fusiones y adquisiciones se intensificó en 2024, con transacciones notables como la adquisición por parte del Grupo Morato de participaciones mayoritarias en Massimo Zero y la compra de Amaritta por parte de Grupo Bimbo. Estas operaciones subrayan el interés del capital privado en consolidar mercados nacionales fragmentados y lograr sinergias a través de la fabricación y adquisición compartidas. Sin embargo, la complejidad de la integración y el posible desajuste cultural han planteado históricamente desafíos, moderando el entusiasmo por las estrategias de consolidación en el sector alimentario.

Líderes del Sector Europeo de Alimentos y Bebidas Sin Gluten

General Mills Inc.

Dr. Schär AG/SPA

Genius Foods Ltd

Warburtons Ltd

Hain Celestial Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Juvela, fabricante de productos sin gluten, lanzó OAF, una nueva marca dirigida a consumidores conscientes de la salud dentro del mercado libre de alérgenos. Este lanzamiento coincidió con la apertura de una instalación de producción libre de alérgenos en Gales del Sur. OAF debutó en el comercio minorista a través de las tiendas Tesco, ofreciendo cuatro productos que enfatizan las auténticas cualidades del pan en textura, sabor y valor nutricional.

- Mayo de 2025: White Rabbit, fabricante de pizza sin gluten, está ampliando su línea de productos italianos listos para cocinar con la introducción de biscotti y ñoquis simples. Los biscotti marcan la entrada de la empresa en los aperitivos dulces, preparados utilizando métodos italianos tradicionales, incluido el enrollado a mano, el doble horneado y la incorporación de trozos de almendra fresca. Los ñoquis simples mejoran las ofertas de pasta fresca refrigerada de White Rabbit, atendiendo tanto a opciones de comidas a base de lácteos como veganas.

- Marzo de 2025: Oat Cult, una marca de avena nocturna lista para mezclar con probióticos, ha sido lanzada en el Reino Unido. El producto contiene 1.000 millones de cultivos vivos y está libre de azúcar artificial y gluten. Esta avena nocturna apta para veganos atiende al creciente interés de los consumidores tanto en la avena nocturna como en los productos para la salud intestinal.

Alcance del Informe del Mercado Europeo de Alimentos y Bebidas Sin Gluten

El mercado de alimentos y bebidas sin gluten comprende productos elaborados sin trigo, cebada, centeno ni granos relacionados. Estos productos atienden a consumidores con enfermedad celíaca, sensibilidad al gluten, o aquellos que optan por dietas sin gluten debido a los beneficios percibidos para la salud. El mercado europeo de alimentos y bebidas sin gluten está categorizado por tipo de producto, naturaleza, canal de distribución y geografía. Por tipo de producto, el mercado se divide en productos de panadería, carne y sustitutos de carne, lácteos y sustitutos lácteos, salsas, aderezos y condimentos, postres congelados, bebidas y otros tipos de productos. Según la naturaleza, el mercado está segmentado en productos orgánicos y convencionales. En cuanto a los canales de distribución, el mercado incluye comercio minorista en línea, tiendas especializadas, supermercados/hipermercados y otras tiendas minoristas. El informe también examina regiones clave como España, el Reino Unido, Alemania, Francia, Italia, Rusia y el Resto de Europa.

| Productos de Panadería |

| Carnes/Sustitutos de Carne |

| Lácteos/Sustitutos Lácteos |

| Salsas, Aderezos y Condimentos |

| Aperitivos y Productos Listos para Consumir |

| Bebidas |

| Otros Tipos de Productos |

| Convencional |

| Orgánico |

| Supermercados / Hipermercados |

| Tiendas Especializadas |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Suiza |

| Bélgica |

| Austria |

| Portugal |

| Dinamarca |

| Resto de Europa |

| Por Tipo de Producto | Productos de Panadería |

| Carnes/Sustitutos de Carne | |

| Lácteos/Sustitutos Lácteos | |

| Salsas, Aderezos y Condimentos | |

| Aperitivos y Productos Listos para Consumir | |

| Bebidas | |

| Otros Tipos de Productos | |

| Por Naturaleza | Convencional |

| Orgánico | |

| Por Canal de Distribución | Supermercados / Hipermercados |

| Tiendas Especializadas | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Suiza | |

| Bélgica | |

| Austria | |

| Portugal | |

| Dinamarca | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector europeo de alimentos y bebidas sin gluten en 2031?

Se proyecta que alcance USD 10,38 mil millones en 2031, frente a USD 7,12 mil millones en 2026.

¿Qué categoría de producto está creciendo más rápido?

Se prevé que las bebidas, lideradas por la cerveza tratada con enzimas y las bebidas de base vegetal, crezcan a una CAGR del 8,12% hasta 2031.

¿Por qué es importante el comercio minorista en línea para las marcas sin gluten?

El comercio electrónico resuelve los problemas de disponibilidad en stock que reporta el 79% de los compradores y se espera que crezca a una CAGR del 10,17%, superando a los canales de tiendas físicas.

¿Qué impulsa los precios premium en los productos sin gluten?

Los consumidores de estilo de vida pagan por formulaciones de etiqueta limpia, orgánicas y con mejoras sensoriales que alcanzan entre 2 y 3 veces los precios convencionales.

¿Qué país liderará las tasas de crecimiento hasta 2031?

Los Países Bajos, con una CAGR del 9,55%, serán el mercado de más rápida expansión gracias al alto uso del comercio minorista digital y la conciencia sobre la salud.

Última actualización de la página el: