Tamaño y Participación del Mercado de Salud Veterinaria del Reino Unido

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

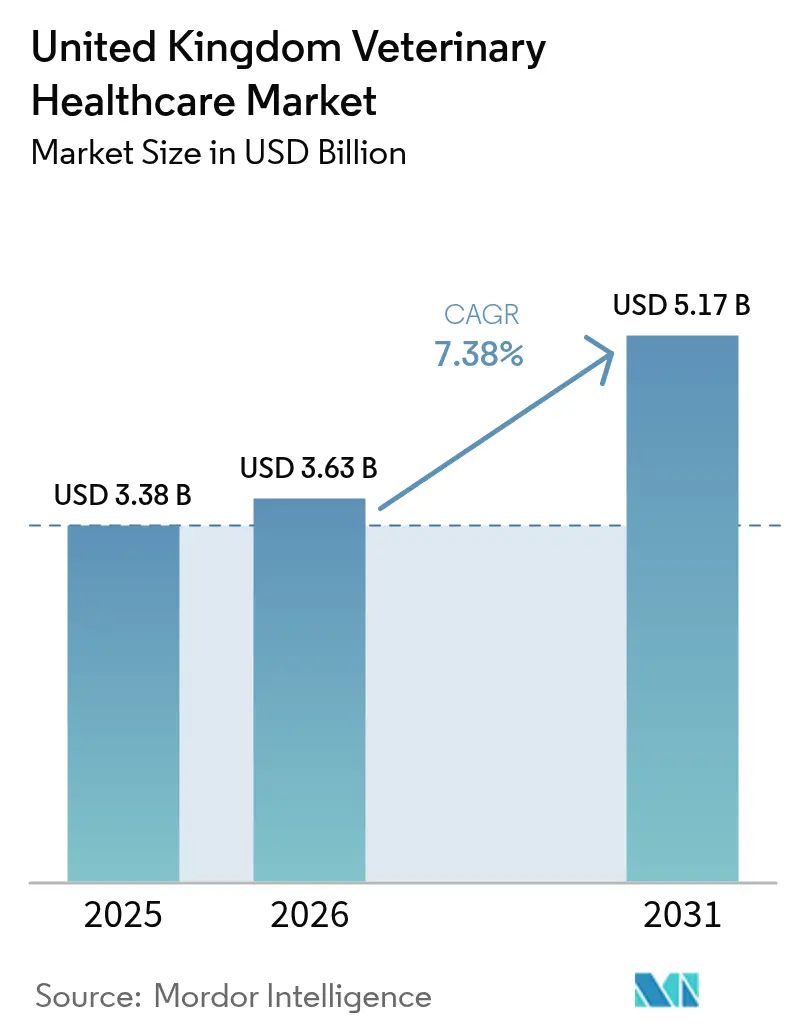

| Tamaño del mercado en el año base (2025) | 3.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.38% CAGR |

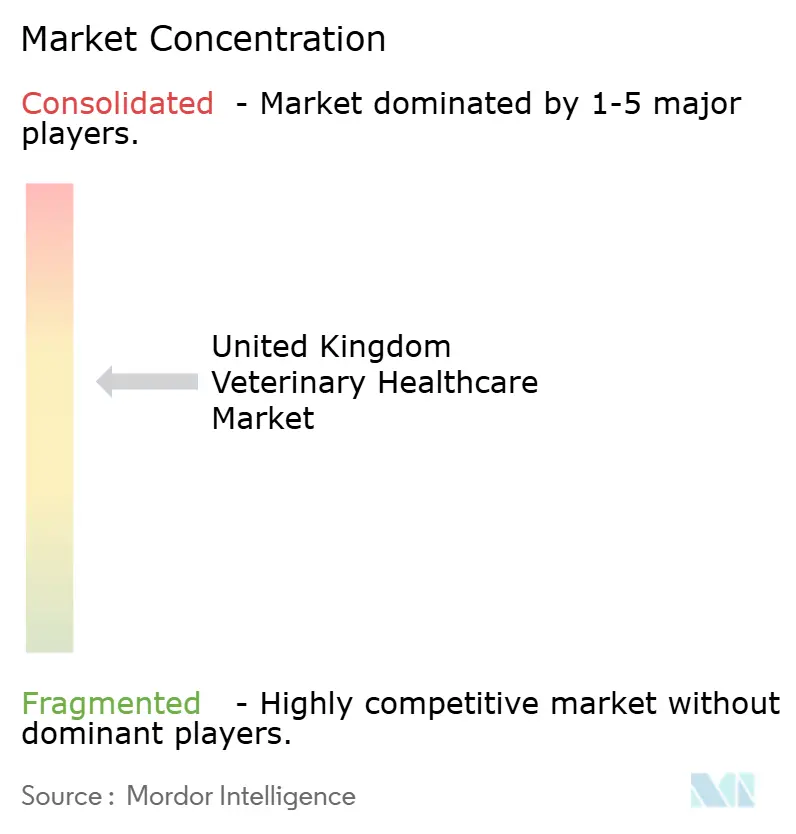

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Veterinaria del Reino Unido por Mordor Intelligence

El tamaño del mercado de salud veterinaria del Reino Unido fue valorado en USD 3.380 millones en 2025 y se estima que crecerá desde USD 3.630 millones en 2026 hasta alcanzar USD 5.170 millones en 2031, a una CAGR del 7,38% durante el período de pronóstico (2026-2031). La tenencia de animales de compañía ha aumentado al 60% de los hogares, un impulsor estructural de la demanda que amortigua el mercado frente a los reajustes de suministro relacionados con el Brexit. La consolidación entre grupos de consultorios fortalece el poder adquisitivo y acelera la adopción tecnológica, aunque intensifica el escrutinio regulatorio orientado a proteger la libertad de elección del consumidor. Las rápidas mejoras en las pruebas en el punto de atención, los diagnósticos de inteligencia artificial (IA) y los parasiticidas de acción prolongada elevan los estándares clínicos al tiempo que amplían las fuentes de ingresos para los consultorios. Mientras tanto, los operadores ganaderos amplían los programas de bioseguridad en respuesta a las repetidas alertas de H5N1, lo que ancla volúmenes estables para vacunas y servicios de vigilancia.

Conclusiones Clave del Informe

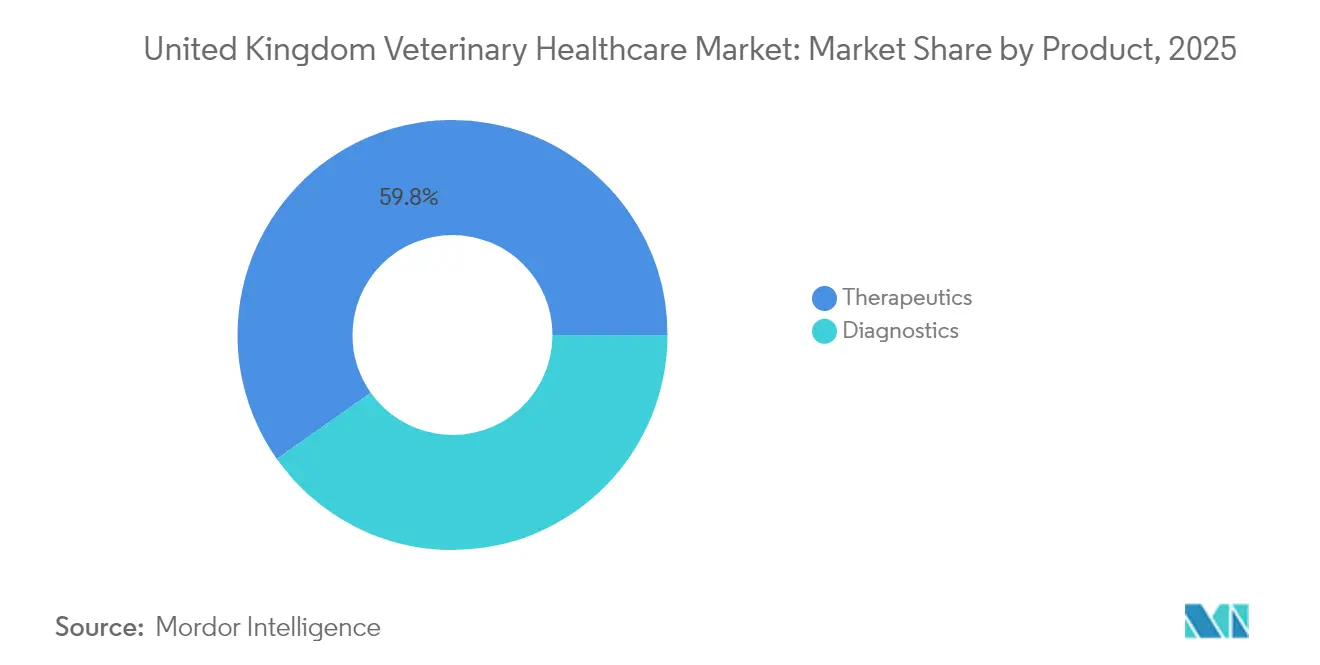

- Por producto, los terapéuticos lideraron con el 59,78% de la participación del mercado de salud veterinaria del Reino Unido en 2025; se prevé que los diagnósticos registren una CAGR del 7,59% hasta 2031.

- Por tipo de animal, los perros y gatos representaron el 44,86% del tamaño del mercado de salud veterinaria del Reino Unido en 2025, mientras que las aves de corral avanzan a una CAGR del 7,93% hasta 2031.

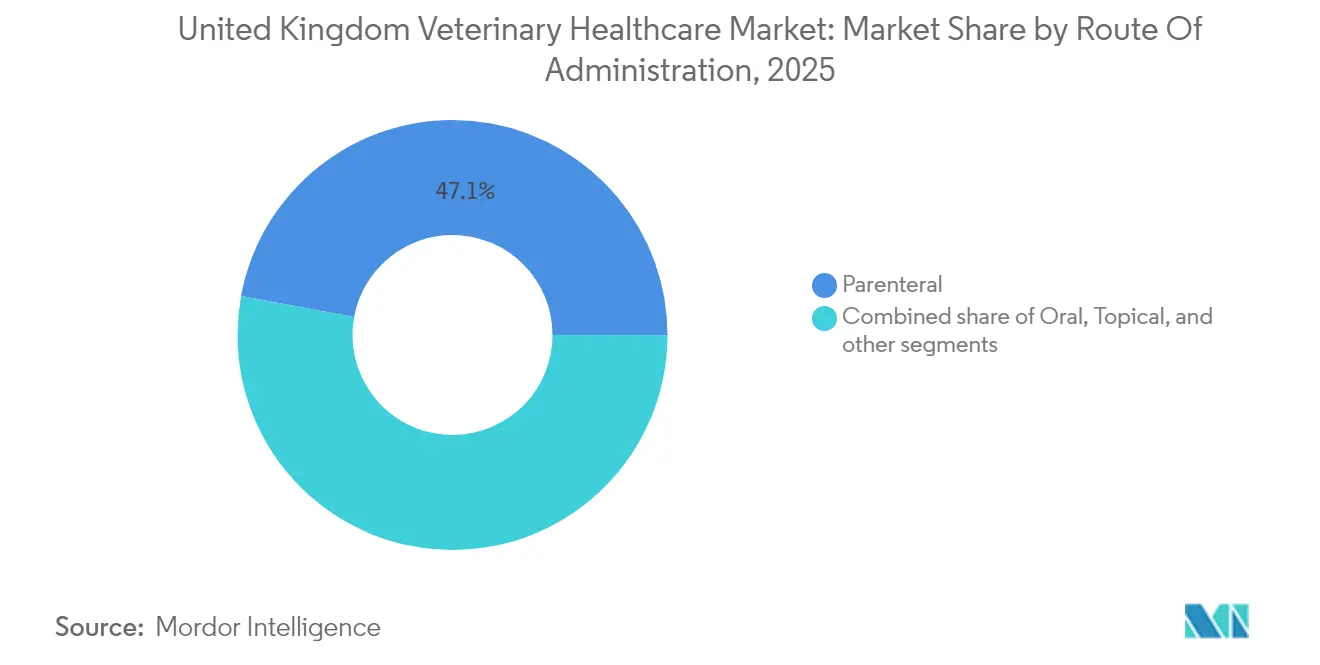

- Por vía de administración, la administración parenteral representó el 47,10% del tamaño del mercado de salud veterinaria del Reino Unido en 2025; las formulaciones orales se están expandiendo a una CAGR del 7,68% hasta 2031.

- Por usuario final, los hospitales y clínicas veterinarias mantuvieron una participación de ingresos del 55,88% en 2025, mientras que los entornos de punto de atención registran la CAGR proyectada más rápida del 8,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Salud Veterinaria del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en terapéuticos y diagnósticos veterinarios | +1.8% | A nivel nacional, con mayor intensidad en los centros urbanos | Mediano plazo (2-4 años) |

| Creciente tenencia de animales de compañía y gasto asociado | +2.1% | A nivel nacional, con mayor incidencia en el sureste de Inglaterra | Largo plazo (≥4 años) |

| Crecientes necesidades de gestión de la salud ganadera ante riesgos zoonóticos | +1.2% | Reino Unido rural; enfoque en Escocia y Gales | Corto plazo (≤2 años) |

| Expansión de las redes corporativas de consultorios veterinarios | +1.5% | Principales áreas metropolitanas a nivel nacional | Mediano plazo (2-4 años) |

| Adopción creciente de seguros para mascotas y planes de bienestar | +1.3% | A nivel nacional, con mayor presencia en Londres y las Midlands | Mediano-largo plazo (3-5 años) |

| Apoyo gubernamental y regulatorio a las iniciativas de Una Sola Salud | +1.0% | A nivel nacional, con concentración en el sector público | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Terapéuticos y Diagnósticos Veterinarios

Las plataformas habilitadas con IA, como el Vetscan Imagyst de Zoetis, proporcionan ahora citología in situ en cuestión de minutos, liberando a los escasos clínicos para tareas de mayor valor y reduciendo las tasas de error diagnóstico. La termografía infrarroja portátil y los sensores portátiles amplían la monitorización continua del ganado, generando alertas tempranas que reducen las pérdidas a nivel de rebaño[1]Gobierno del Reino Unido, "Reglamento de Medicamentos Veterinarios (Enmienda, etc.) de 2024," gov.uk. Los portales de telemedicina integrados vinculados a dispositivos clínicos fomentan flujos de trabajo híbridos que amplían el alcance hacia las comunidades rurales. El analizador inVue de IDEXX muestra cómo las estaciones modulares de química, hematología y análisis de orina comprimen la capacidad de un laboratorio completo en un espacio de encimera, permitiendo decisiones de tratamiento en la misma visita. Los parasiticidas de acción prolongada, como el masticable BRAVECTO de MSD, amplían los intervalos de dosificación a 12 semanas, reforzando el cumplimiento del propietario y moderando el uso de antimicrobianos.

Creciente Tenencia de Animales de Compañía y Gasto Asociado

Diecisiete coma dos millones de hogares del Reino Unido albergaban una mascota en 2024, con una población de perros y gatos que crece en 1,5 millones anuales. Los propietarios tratan a los animales como miembros de la familia, elevando la demanda de servicios de oncología, ortopedia y conducta que antes estaban reservados a la medicina humana. Los hombres representan ahora el 27% de las adopciones de gatos adultos frente al 18% de las mujeres, lo que desplaza las preferencias de productos y servicios hacia la comodidad impulsada por la tecnología[2]UK Pet Food, "Encuesta de Población de Mascotas 2024," ukpetfood.org. Las mascotas de edad avanzada requieren el manejo de enfermedades crónicas, lo que extiende el gasto de por vida por animal. El capital emocional forjado durante los confinamientos de la pandemia sostiene la disposición a financiar diagnósticos premium, impulsando los ingresos más allá del crecimiento puro en volumen.

Crecientes Necesidades de Gestión de la Salud Ganadera ante Riesgos Zoonóticos

El gobierno elevó su calificación de amenaza pandémica por H5N1 al Nivel 4 en 2024, reforzando el vínculo estratégico entre la salud animal y la salud pública. La adopción de planes de salud en granjas aumentó al 73% de las explotaciones, y el 85% de esos planes fueron liderados por veterinarios, frente al 65% en 2012. Los estrictos controles de movimiento bajo el Marco de la Enfermedad de la Lengua Azul requieren certificación veterinaria, lo que aumenta la frecuencia de los servicios en granja. La dependencia de Irlanda del Norte de los medicamentos registrados en Gran Bretaña obliga a soluciones de suministro localizadas para mantener los estándares de bienestar en medio de las fricciones de distribución impulsadas por el Brexit.

Expansión de las Redes Corporativas de Consultorios Veterinarios

La propiedad corporativa creció del 10% de los consultorios en 2013 a casi el 60% en 2024, catalizando una investigación de la Autoridad de Competencia y Mercados (CMA) sobre la transparencia de precios. La adquisición de Linnaeus por parte de Mars Petcare en 2025 añade profundidad de derivación a su red de primera opinión, ilustrando estrategias de integración multinivel. La presencia de CVS Group en 458 establecimientos genera ingresos de USD 647,3 millones, demostrando las economías de escala que respaldan las inversiones en imágenes avanzadas y cirugía especializada. La adquisición centralizada y los protocolos estándar mejoran la coherencia clínica, aunque la CMA advierte sobre el posible perjuicio al consumidor donde la competencia local se erosiona.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del coste de los servicios y productos veterinarios | -1.4% | A nivel nacional, más aguda en las grandes ciudades | Corto plazo (≤2 años) |

| Disponibilidad limitada de profesionales veterinarios cualificados | -1.1% | Reino Unido rural; norte de Inglaterra, Escocia | Mediano plazo (2-4 años) |

| Prevalencia de medicamentos falsificados y de calidad inferior | -1.0% | Canales de suministro en línea e informales a nivel nacional | Corto plazo (≤2 años) |

| Consolidación del mercado que afecta al poder de negociación de los proveedores | -0.8% | A nivel nacional, especialmente en los grupos de consultorios corporativos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Coste de los Servicios y Productos Veterinarios

Las facturas veterinarias medias han aumentado un 60% desde 2014, amplificando las barreras de asequibilidad que llevan a algunos propietarios a posponer los tratamientos. Dogs Trust informa de que los clientes sopesan la atención electiva frente a las limitaciones presupuestarias, lo que señala una demanda elástica que podría moderar el crecimiento general. El cuarenta por ciento de los empleados de las clínicas afirma que los objetivos de ingresos influyen en las decisiones clínicas, lo que alimenta el escrutinio de la CMA. IDEXX registró una caída del 2,1% en la frecuencia de visitas en 2024 a pesar de las ganancias en valor, lo que pone de relieve la sensibilidad al precio en los segmentos de atención preventiva.

Disponibilidad Limitada de Profesionales Veterinarios Cualificados

Los registros de veterinarios procedentes de la Unión Europea cayeron un 68% entre 2019 y 2021, reduciendo la oferta de mano de obra. La Agencia de Normas Alimentarias advierte que las inspecciones de seguridad pública están infradotadas, con solo un nacional del Reino Unido entre 30 veterinarios en Food Standards Scotland[3]Food Safety Magazine, "La escasez de veterinarios amenaza las inspecciones," foodsafetymagazine.com. Una nueva escuela en el Scotland's Rural College ampliará la producción de graduados, aunque las escaseces a corto plazo obligan a los consultorios a reducir horarios o rechazar casos, especialmente en zonas remotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Diagnósticos Impulsan la Innovación a Pesar del Dominio Terapéutico

Los terapéuticos generaron el 59,78% de la participación del mercado de salud veterinaria del Reino Unido en 2025, reflejando una demanda consolidada de vacunas, parasiticidas y antiinfecciosos. Los diagnósticos están creciendo a una CAGR del 7,59% a medida que los dispositivos de punto de atención y los análisis de IA acortan el camino desde la muestra hasta la terapia. Los inmunodiagnósticos dominan los ingresos hoy en día, mientras que los ensayos moleculares escalan rápidamente para la elaboración de perfiles de resistencia. El ultrasonido portátil y la radiografía digital se integran en la atención primaria, sustituyendo las derivaciones y desbloqueando honorarios complementarios. Dentro de los terapéuticos, la adopción de vacunas se acelera ante una mayor conciencia de bioseguridad, mientras que los aditivos para piensos con carga antimicrobiana enfrentan vientos regulatorios en contra, lo que empuja a los fabricantes hacia alternativas de nutrición de precisión.

La inversión en diagnósticos se alinea con protocolos basados en evidencia que reducen el uso excesivo de medicamentos y mejoran los resultados, anclando aún más los ingresos recurrentes por consumibles. Las plataformas de IA clasifican las láminas de citología en menos de ocho minutos, permitiendo intervenciones oncológicas el mismo día. A medida que los grupos de consultorios se agregan, la adquisición masiva de analizadores reduce los costes por prueba, ampliando el acceso a ensayos avanzados incluso en clínicas de nivel medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal: Los Animales de Compañía Lideran Mientras las Aves de Corral se Aceleran

Los perros y gatos representaron el 44,86% del tamaño del mercado de salud veterinaria del Reino Unido en 2025, respaldados por 13,5 millones de perros y 12,5 millones de gatos que necesitan atención rutinaria, de urgencia y especializada. Se proyecta que las aves de corral se expandan a una CAGR del 7,93% a medida que la estricta vigilancia de la influenza aviar intensifica la supervisión veterinaria en las parvadas comerciales. La demanda equina se mantiene estable, impulsada por la equitación deportiva y de ocio, mientras que los programas de salud de rumiantes ganan tracción bajo las presiones de adaptación al cambio climático. Los operadores porcinos adoptan la trazabilidad moderna, aunque la vigilancia frente a la fiebre porcina africana mantiene altos los volúmenes de certificación veterinaria.

La humanización de las mascotas impulsa la adopción de quimioterapia, resonancias magnéticas y terapias conductuales, elevando el gasto medio por visita. Los productores de aves de corral integran a los veterinarios en la gobernanza de la bioseguridad, reduciendo los costes de inactividad por brotes de enfermedades. La transmisión interespecies del H5N1 a ovejas en 2024 subraya la creciente necesidad de marcos de vigilancia multiespecies.

Por Vía de Administración: La Administración Oral Gana Terreno a Pesar del Liderazgo Parenteral

Los formatos parenterales mantuvieron el 47,10% de la participación del mercado de salud veterinaria del Reino Unido en 2025, favorecidos por su respuesta rápida en emergencias e inmunizaciones masivas. Los productos orales avanzan a una CAGR del 7,68% a medida que los masticables y los comprimidos palatables mejoran el cumplimiento del propietario. Las innovaciones tópicas amplían la duración del control de pulgas y garrapatas, mientras que los dispositivos de inhalación e implantables representan nichos para terapias crónicas. Las moléculas de larga duración reducen la frecuencia de dosificación, disminuyendo el estrés tanto para las mascotas como para los animales de granja. En el ganado, los inyectables mantienen la primacía porque la dosificación uniforme garantiza la protección de todo el rebaño durante los brotes.

Los propietarios orientados a la comodidad respaldan los parasiticidas orales trimestrales que combinan eficacia con facilidad, un modelo que probablemente migrará hacia los antibióticos preventivos si la gestión de la resistencia a los antimicrobianos lo permite. Mientras tanto, las formulaciones inyectables anclan los procedimientos en animales de gran tamaño donde la dosificación precisa y la cinética rápida superan la incomodidad de la administración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Pruebas en el Punto de Atención Transforman los Modelos de Práctica Tradicionales

Los hospitales y clínicas veterinarias generaron el 55,88% de los ingresos en 2025, abarcando consultorios generales, de derivación y de urgencias. Se prevé que los establecimientos de punto de atención registren una CAGR del 8,43%, habilitados por analizadores compactos que reducen el tiempo de respuesta de días a minutos. Los laboratorios de referencia mantienen su relevancia para ensayos complejos como los paneles de PCR y la histopatología, mientras que el ámbito académico apoya la generación de evidencia y la formación de especialistas.

Los ecosistemas de pruebas internas vinculan hardware, reactivos y análisis en la nube, creando flujos de consumibles recurrentes de alto margen. Los propietarios corporativos aprovechan los descuentos por volumen para equipar cada establecimiento con módulos integrados de hematología, química y análisis de orina, estandarizando los protocolos en toda la red. Las teleconsultas superpuestas permiten a los especialistas revisar datos en tiempo real, ampliando el alcance geográfico sin expansión física.

Análisis Geográfico

Inglaterra, especialmente el sureste, ancla los ingresos de animales de compañía, reflejando la densidad de propietarios de mascotas y un sólido ingreso disponible. Escocia hace hincapié en los servicios ganaderos; su nueva escuela veterinaria aborda las crónicas brechas de personal y fomenta la investigación en medicina de animales de producción. Gales se concentra en los programas ovinos financiados bajo los planes de seguimiento de enfermedades endémicas, mientras que Irlanda del Norte lidia con los riesgos de suministro vinculados al Brexit, ya que el 85% de sus medicamentos veterinarios están registrados en Gran Bretaña. Las regiones rurales de todo el país enfrentan escasez de clínicos que limita los servicios para animales de gran tamaño a pesar de la creciente demanda. Los núcleos urbanos se benefician de la consolidación corporativa, lo que permite la instalación de equipos de resonancia magnética y centros de urgencias de 24 horas, aunque las disparidades de precios se amplían entre la ciudad y el campo.

Las fronteras marítimas naturales de la nación insular favorecen la bioseguridad, aunque complican la logística cuando surgen brotes, lo que requiere controles de importación rápidos, como quedó evidenciado tras las detecciones de fiebre aftosa en Hungría en 2024. Las tensiones climáticas afectan primero a los condados del sur, alargando las temporadas de parásitos e impulsando ciclos de vacunación más tempranos, mientras que las zonas del norte afrontan problemas respiratorios en condiciones más frías y húmedas.

Panorama regulatorio

La regulación de los medicamentos veterinarios está liderada por la Veterinary Medicines Directorate (VMD), una agencia ejecutiva de Defra, bajo el marco de las Veterinary Medicines Regulations. Un cambio clave reciente es el Veterinary Medicines (Amendment etc.) Regulations 2024 (SI 2024/567), que entró en vigor el 17 de mayo de 2024 y actualizó las Regulations de 2013 para Gran Bretaña, incluyendo requisitos transitorios con plazos definidos, como el registro ante la VMD para fabricantes, importadores y distribuidores de sustancias activas antes del 17 de julio de 2024.

El Reino Unido opera con un régimen dual debido al Windsor Framework, por el cual la legislación de la UE sobre medicamentos veterinarios sigue aplicándose en Irlanda del Norte, mientras que Gran Bretaña sigue el marco de GB enmendado. Esto añade pasos de cumplimiento para proveedores y distribuidores que atienden a todo el Reino Unido. De forma independiente, Gran Bretaña publicó su Multi-Annual National Control Plan (MANCP) para el período 2026 a 2030 (publicado el 18 de mayo de 2026), reforzando las prioridades de control oficial que determinan la vigilancia y las actividades de cumplimiento en las cadenas de valor de la salud animal.

Panorama Competitivo

El mercado está moderadamente consolidado. CVS Group, IVC Evidensia, Pets at Home y Linnaeus de Mars Petcare dominan la propiedad corporativa de consultorios, lo que les otorga ventaja en adquisiciones y despliegue tecnológico. Mars profundizó su red de derivación en julio de 2025 a través de Linnaeus, reuniendo bajo un mismo paraguas a especialistas en oncología, neurología y cardiología.

CVS invirtió en software de triaje con IA y una farmacia de entrega a domicilio, reforzando una experiencia de cliente sin fricciones. IVC Evidensia pilota clínicas móviles para llegar a zonas rurales desatendidas. Los gigantes del diagnóstico Zoetis e IDEXX se asocian con cadenas corporativas para integrar analizadores propietarios, asegurando los ingresos por reactivos y las suscripciones de datos.

Los reguladores intervienen para mantener los precios bajo control. La investigación en curso de la CMA podría exigir la divulgación transparente de honorarios y opciones de prescripción genérica, lo que podría remodelar los modelos de ingresos. Mientras tanto, los actores farmacéuticos se expanden hacia los servicios: el marketing de BRAVECTO de MSD combina el producto con la formación de consultorios, y Elanco se alinea con Medgene en vacunas contra el H5N1 listas para su lanzamiento en el Reino Unido.

Líderes de la Industria de Salud Veterinaria del Reino Unido

Boehringer Ingelheim

MSD Animal Health

Virbac Corporation

Ceva Santé Animale

Elanco Animal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El escrutinio regulatorio sobre los servicios veterinarios y las cadenas de suministro de medicamentos está generando un espacio de oportunidad a corto plazo para soluciones orientadas a mejorar la transparencia de precios, la elección de prescripción y los flujos de trabajo de cumplimiento auditables a nivel de la práctica. La Competition and Markets Authority (CMA) publicó su informe de decisión final sobre servicios veterinarios en marzo de 2026, y el entorno operativo resultante está impulsando a los grupos corporativos y a las prácticas independientes a estandarizar las comunicaciones, la facturación y las vías clínicas. Esto, a su vez, respalda la demanda de software para prácticas, logística farmacéutica y elaboración de informes diagnósticos que pueda resistir una supervisión más estrecha.

Del lado de los animales de producción, la oportunidad es más fuerte en convertir los insumos de notificación obligatoria y vigilancia en apoyo a la decisión de mayor valor. En Escocia, la iniciativa Pig Insights (Scottish Pigs Ltd/ScotEID) completó un proyecto de innovación agrícola en abril de 2026 que aplicó IA y grandes modelos de lenguaje para interpretar notas veterinarias junto con datos de mataderos para la vigilancia de enfermedades, ilustrando una vía desde la documentación estática de cumplimiento hacia la inteligencia continua. La creación de capacidades en el Reino Unido en torno a las vacunas para ganado también está avanzando, incluyendo la puesta en marcha del Centre for Veterinary Vaccine Innovation and Manufacturing (CVIM) en The Pirbright Institute, apoyando vías de innovación para la demanda impulsada por brotes en vacunas y diagnósticos relacionados.

Desarrollos recientes del sector

- Julio de 2026: AniVatio y Vetio UK firmaron una asociación de innovación que combina la tecnología de administración en gel oral de AniVatio con las capacidades de formulación y fabricación de Vetio UK para desarrollar suplementos para mascotas. El acuerdo amplía las vías de comercialización habilitadas por CDMO para nuevos productos de animales de compañía y respalda una iteración más rápida en formatos diseñados para mejorar el cumplimiento por parte de los propietarios.

- Febrero de 2026: MSD Animal Health anunció que la Veterinary Medicines Directorate del Reino Unido aprobó los comprimidos de NUMELVI (atinvicitinib) para el tratamiento del prurito asociado con la dermatitis alérgica en perros. La aprobación amplía las opciones en la atención crónica especializada, donde las clínicas se diferencian mediante vías terapéuticas de mayor valor y monitoreo de seguimiento.

- Julio de 2025: Mars Petcare completó la adquisición de Linnaeus Group, añadiendo centros de referencia y sitios de primera opinión a su red en el Reino Unido. El acuerdo profundizó la prestación de servicios integrados verticalmente entre la práctica general y la atención de referencia, fortaleciendo el poder de compra y acelerando la adopción de diagnósticos y protocolos de tratamiento estandarizados en una huella más amplia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado hace seguimiento del gasto en el Reino Unido en terapéuticos y diagnósticos veterinarios utilizados para prevenir, detectar y tratar afecciones de salud animal, según se adquieren y utilizan a través de la atención veterinaria y canales relacionados.

Exclusiones de alcance: excluimos la atención sanitaria humana y los ingresos fuera del Reino Unido, y también excluimos los artículos generales de venta al por menor para mascotas que no se utilizan como terapéuticos o diagnósticos veterinarios.

Descripción general de la segmentación

- Por Producto

- Terapéuticos

- Vacunas

- Parasiticidas

- Antiinfecciosos

- Aditivos Médicos para Piensos

- Otros Terapéuticos

- Diagnósticos

- Pruebas Inmunodiagnósticas

- Diagnóstico Molecular

- Diagnóstico por Imagen

- Química Clínica

- Otros Diagnósticos

- Terapéuticos

- Por Tipo de Animal

- Perros y Gatos

- Caballos

- Rumiantes

- Porcino

- Aves de Corral

- Otros Tipos de Animales

- Por Vía de Administración

- Oral

- Parenteral

- Tópica

- Otras Vías de Administración

- Por Usuario Final

- Hospitales y Clínicas Veterinarias

- Laboratorios de Referencia

- Entornos de Punto de Atención / Pruebas Internas

- Institutos Académicos y de Investigación

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza por determinar el conjunto de demanda del Reino Unido y las normas que lo condicionan, dado que la demanda en salud animal está vinculada a la regulación y la práctica clínica. Revisamos estadísticas públicas y orientaciones de las publicaciones gubernamentales del Reino Unido sobre salud animal y medicamentos veterinarios, materiales de la Veterinary Medicines Directorate, y publicaciones oficiales de comercio o aduanas para importaciones y exportaciones cuando corresponde. También utilizamos revistas veterinarias revisadas por pares para comprender los patrones de pruebas y tratamiento, y sitios web de asociaciones u organismos profesionales para validar cómo se presta la atención en clínicas y hospitales.

Para que el modelo sea práctico, añadimos informes anuales de empresas, presentaciones a inversores y cobertura de prensa creíble para seguir los cambios en la combinación de productos y en la dirección de los precios. Cuando la información pública es escasa, utilizamos suscripciones pagas para datos financieros de empresas e inteligencia de noticias, y también consultamos bases de datos de patentes para verificar en qué áreas está activa la innovación en diagnósticos y terapéuticos. Las fuentes listadas aquí son solo ilustrativas, y también se revisan muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales con personas que ven de primera mano los cambios de demanda y precios, y para cerrar brechas difíciles de percibir en los datos públicos. Hablamos con una combinación de fabricantes y distribuidores, hospitales y clínicas veterinarias, laboratorios de referencia y profesionales veterinarios en todo el Reino Unido, y luego conciliamos las diferencias de opinión antes de finalizar los insumos del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | CXOs: 13% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 43% | |

| Actores más pequeños: 17% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante una combinación de enfoques descendente y ascendente, donde la lógica descendente parte de la población animal del Reino Unido y la utilización de atención, y luego convierte ese conjunto de demanda en gasto aplicando la combinación de productos y precios. En la práctica, la prevalencia y las tasas de visitas por tipo de animal principal se relacionan con la intensidad de tratamiento, y luego se dividen en terapéuticos y diagnósticos para que cada categoría pueda modelarse con los factores adecuados.

Para mantener las estimaciones fundamentadas, corroboramos los totales con verificaciones ascendentes selectivas, como el precio muestreado por prueba o tratamiento multiplicado por los volúmenes estimados, además de verificaciones de canal con clínicas y laboratorios para comprobar la coherencia del movimiento año a año. Los insumos incluyen la combinación de animales de compañía frente a ganado, la estacionalidad de vacunas y parasiticidas, la adopción de pruebas internas frente a pruebas en laboratorios de referencia, los volúmenes de procedimientos y visitas en clínicas, y la progresión típica de precios para las principales modalidades diagnósticas. Cuando no podemos completar una visión ascendente para una subcategoría, la brecha se gestiona mediante supuestos de tasa de penetración que se validan en entrevistas y luego se alinean con las señales de gasto observadas en el Reino Unido.

Para la previsión, se utiliza el análisis de escenarios porque la demanda y los precios veterinarios pueden cambiar con la inflación de costos, las limitaciones de personal y los eventos de enfermedad, y estos factores son difíciles de captar con una única línea de tendencia fija. Las variables se proyectan primero mediante un consenso basado en entrevistas, y luego el mercado se proyecta hacia adelante con bandas de sensibilidad para la utilización, la combinación y los precios.

Validación de datos y ciclo de actualización

Los resultados se verifican en múltiples pasos para detectar a tiempo cualquier desviación evidente respecto de las señales del mundo real. Comparamos el modelo con indicadores independientes, como las tendencias de la población animal, las señales de actividad clínica y la división implícita entre diagnósticos y terapéuticos, y luego investigamos cualquier salto pronunciado antes de la aprobación final. Cuando aparecen grandes variaciones por categoría o tipo de animal, se activan llamadas de seguimiento para revisar los supuestos y confirmar si el cambio es real o un artefacto del modelo.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, como cambios regulatorios importantes o cambios súbitos en la demanda de pruebas y tratamientos. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada del mercado.

Tamaño del mercado de salud veterinaria del Reino Unido de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la salud veterinaria del Reino Unido a menudo no coinciden porque los distintos grupos contabilizan categorías diferentes y no siempre parten de las mismas señales de demanda. Las diferencias aparecen con mayor frecuencia en torno a lo que se considera servicios frente a productos veterinarios, qué tipos de animales se contabilizan por completo, y si los valores se reportan en dólares corrientes o constantes.

La tabla muestra una amplia dispersión entre las cifras publicadas, y en el modelo de Mordor Intelligence el alcance se limita a los terapéuticos y diagnósticos utilizados en la salud veterinaria, con totales anclados a la demanda por tipo de animal y a la combinación por vía de administración, en lugar de incorporar ingresos más amplios de las clínicas. Otro factor común de discrepancia es la elección del año base y el momento de actualización, donde las actualizaciones más rápidas pueden captar antes la inflación de precios y la adopción de pruebas, mientras que los ciclos de actualización más lentos pueden ir a la zaga de estos cambios. Por último, algunas estimaciones aplican trayectorias de crecimiento agresivas para modalidades diagnósticas más nuevas sin confirmar si las clínicas del Reino Unido las han adoptado al mismo ritmo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,38 mil millones de USD (2025) | |

| Editorial de Mercado A | 4,91 mil millones de USD (2024) | Utiliza un año base diferente y parece aplicar un conjunto de valor de salud veterinaria más amplio, que puede incorporar gasto en servicios o atención adyacentes más allá de los terapéuticos y diagnósticos, elevando así el total. |

| Grupo de Investigación del Sector B | 1,53 mil millones de USD (2022) | Parte de un año base más temprano y puede subestimar los cambios de precios y utilización de períodos posteriores, y los supuestos del modelo pueden reflejar una intensidad de tratamiento y pruebas más limitada para el mercado del Reino Unido. |

En conjunto, la dispersión se explica principalmente por los límites de alcance, el momento del año base y la rapidez con la que se actualizan la fijación de precios y la adopción de pruebas. Al mantener los insumos rastreables a las señales de demanda animal y validar la combinación y la utilización con verificaciones de campo, la estimación resulta más fácil de replicar y de usar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de salud veterinaria del Reino Unido en 2026?

Está valorado en USD 3.630 millones, con una CAGR del 7,38% proyectada hasta 2031.

¿Qué categoría de producto se está expandiendo más rápidamente?

Los diagnósticos registran el mayor crecimiento con una CAGR del 7,59%, superando a los terapéuticos.

¿Por qué está aumentando rápidamente el gasto en salud avícola?

La vigilancia sostenida de la influenza aviar y las normas de bioseguridad más estrictas impulsan el crecimiento del segmento avícola a una CAGR del 7,93%.

¿Qué está impulsando el cambio hacia las pruebas en el punto de atención en las clínicas?

Los analizadores compactos ofrecen resultados de calidad de laboratorio en minutos, mejorando la velocidad de tratamiento y la satisfacción del cliente, al tiempo que generan ingresos recurrentes por consumibles.

¿Cómo está afectando la consolidación a los precios de los servicios veterinarios?

La propiedad corporativa de consultorios cercana al 60% atrae el escrutinio de la CMA a medida que los honorarios aumentan, generando demandas de mayor transparencia.

Última actualización de la página el: