Tamaño y Participación del Mercado de Alimentos y Bebidas Sin Azúcar

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 72.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 107.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas Sin Azúcar por Mordor Intelligence

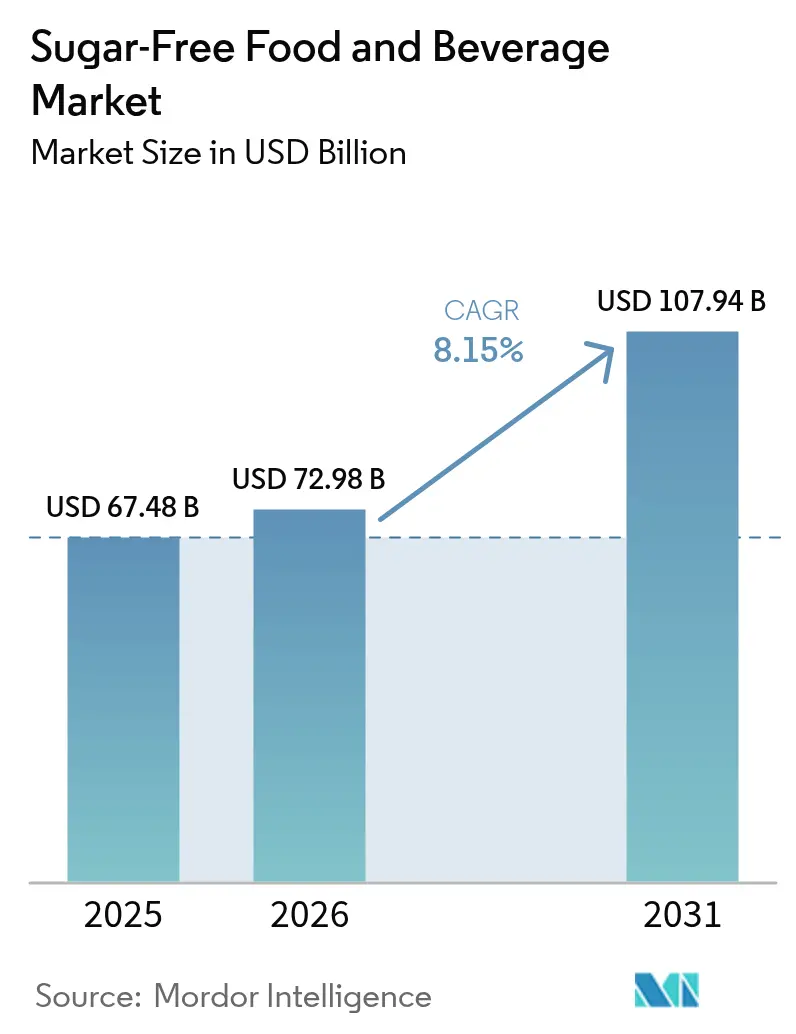

Se espera que el tamaño del mercado de alimentos y bebidas sin azúcar crezca de USD 67,48 mil millones en 2025 a USD 72,98 mil millones en 2026 y se prevé que alcance USD 107,94 mil millones en 2031 a una CAGR del 8,15% durante el período 2026-2031. La escalada continua de la diabetes, la adopción más amplia de controles fiscales sobre el azúcar y la innovación continua en ingredientes impulsan esta trayectoria ascendente. Las reformulaciones de bebidas siguen siendo vigorosas, ya que 54 naciones aplican impuestos al azúcar que favorecen las recetas sin calorías y estimulan la diversificación de portafolios. La tecnología de nutrición personal[1]Federación Mundial de Obesidad. "Impuesto a las Bebidas Azucaradas: estudios de caso." 9 de marzo de 2024. https://www.worldobesity.org/resources/policy-dossiers/pd-1/case-studies., especialmente los monitores continuos de glucosa vinculados a aplicaciones de dieta, abre nuevas vías de personalización de productos. Los gobiernos también aceleran las aprobaciones de edulcorantes naturales de alta intensidad, reduciendo los riesgos de desarrollo y atrayendo nuevo capital. Mientras tanto, los minoristas amplían sus gamas de marca propia, aprovechando la confianza y los precios agresivos en estantería para expandir la creación de valor en todos los segmentos demográficos.

Conclusiones Clave del Informe

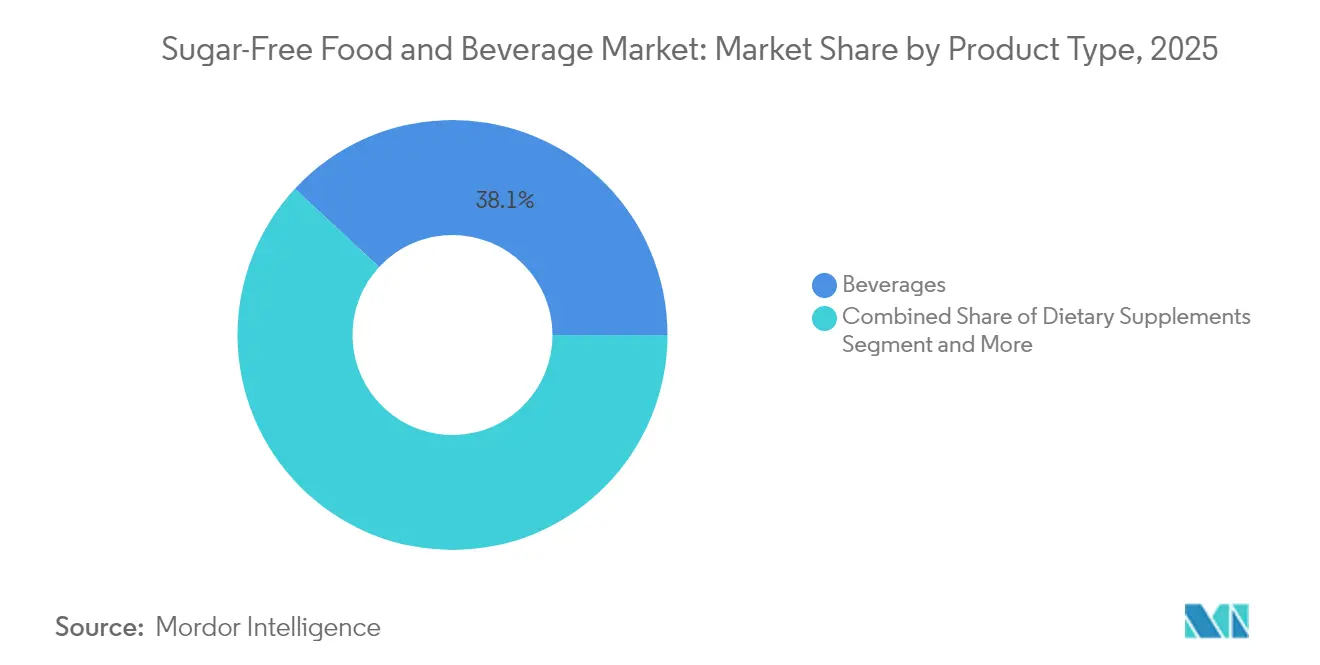

- Por categoría de producto, las bebidas representaron el 38,10% de la participación del mercado de alimentos y bebidas sin azúcar en 2025; los suplementos dietéticos registraron la expansión más rápida con una CAGR del 7,08% hasta 2031.

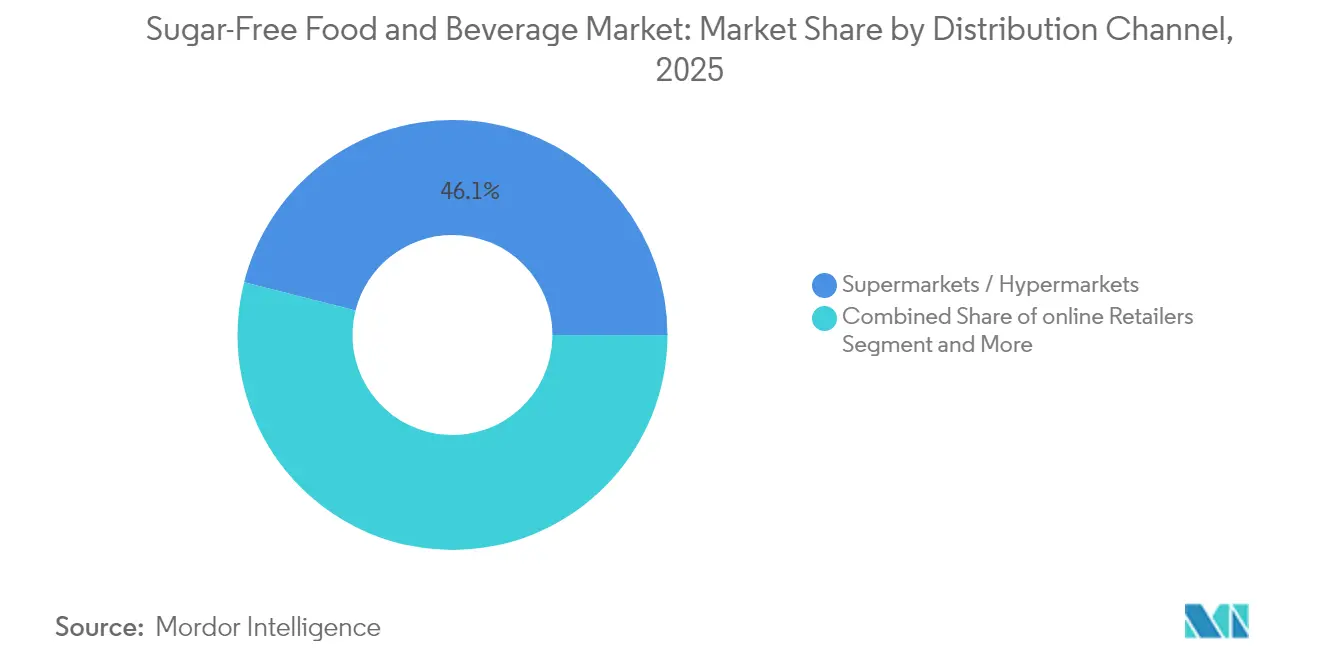

- Por canal de distribución, los supermercados e hipermercados captaron el 46,05% del tamaño del mercado de alimentos y bebidas sin azúcar en 2025, mientras que el comercio minorista en línea avanza a una CAGR del 11,12% hasta 2031.

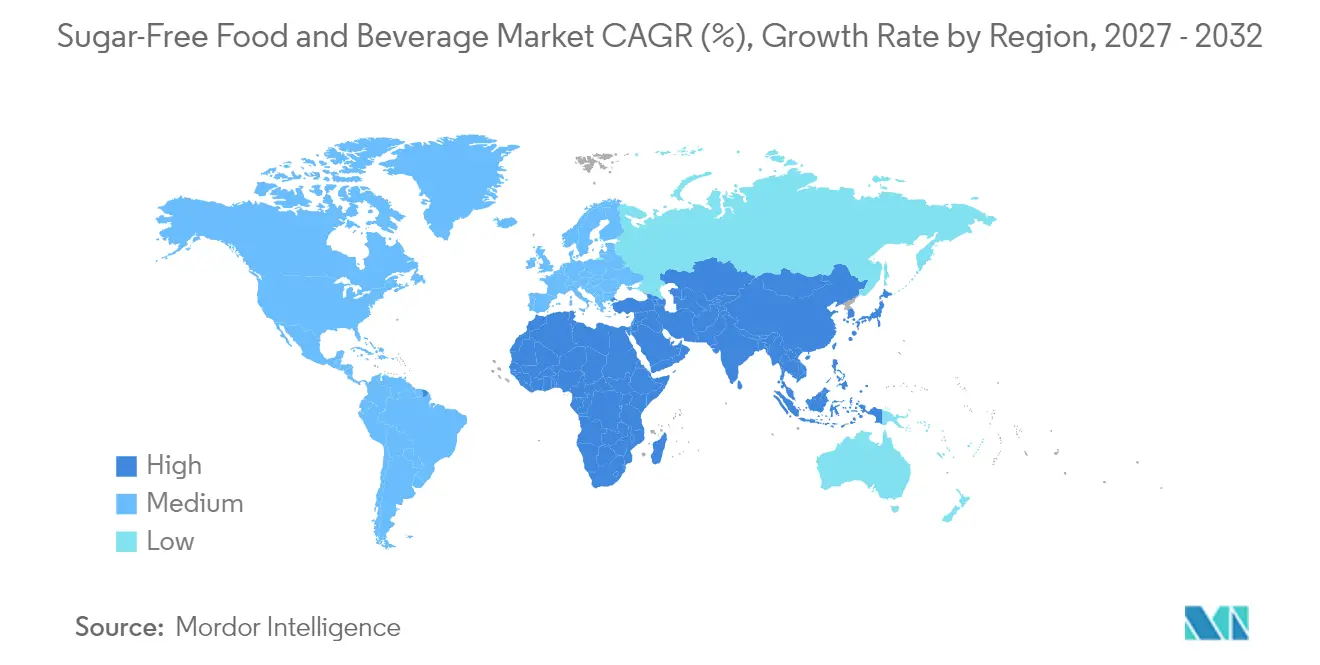

- Por geografía, América del Norte lideró con una participación del 32,05% del tamaño del mercado de alimentos y bebidas sin azúcar en 2025; Asia-Pacífico avanza a una CAGR del 8,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos y Bebidas Sin Azúcar

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La prevalencia de diabetes y obesidad impulsa la demanda | +2.1% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| La legislación global sobre impuestos al azúcar acelera las reformulaciones | +1.8% | Global, con 54 países implementando políticas | Mediano plazo (2-4 años) |

| Innovación continua de productos en edulcorantes naturales de alta intensidad | +1.3% | América del Norte y la UE lideran, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de marcas propias de minoristas en unidades de mantenimiento de inventario sin azúcar | +0.9% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Personalización dietética impulsada por monitores continuos de glucosa portátiles | +0.7% | América del Norte y mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Comercialización en comercio electrónico impulsada por inteligencia artificial para productos bajos en azúcar | +0.5% | Global, concentrado en mercados digitalmente maduros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Prevalencia de Diabetes y Obesidad Impulsa la Demanda

Los casos mundiales de diabetes se han cuadruplicado desde 1990 y ahora superan los 800 millones de adultos, consolidando la reducción del azúcar dentro de las prioridades de salud pública. Las intervenciones dietéticas a nivel poblacional ocupan un lugar destacado en los planes de acción nacionales a medida que aumenta la carga económica de los trastornos metabólicos. En la región de Asia-Pacífico, las proyecciones futuras indican 1.310 millones de casos de diabetes para 2050, manteniendo la demanda de alternativas sin azúcar resiliente incluso durante los ciclos económicos. Los empleadores y las aseguradoras subvencionan cada vez más las comidas bajas en azúcar en cafeterías y programas de bienestar para mitigar las pérdidas de productividad. Las economías de ingresos bajos y medios albergarán casi el 79% de la obesidad mundial para 2035, ampliando la base de consumidores objetivo para formulaciones accesibles[2]Asociación Árabe para el Estudio de la Diabetes y el Metabolismo. "Recomendaciones dietéticas para personas con diabetes en situaciones especiales: un informe de declaración de posición de la Asociación Árabe para el Estudio de la Diabetes y el Metabolismo (AASD)." Journal of Health, Population and Nutrition 43 (2024): 139. https://doi.org/10.1186/s41043-024-00619-y.. Este impulso demográfico, combinado con un cambio estructural hacia la atención preventiva, garantiza una demanda duradera en todos los niveles de ingresos.

La Legislación Global sobre Impuestos al Azúcar Acelera las Reformulaciones

Los gravámenes sobre las bebidas azucaradas establecen un incentivo financiero claro para que los fabricantes reformulen las recetas existentes en lugar de pagar tasas impositivas más altas. El Gravamen a la Industria de Bebidas Sin Alcohol del Reino Unido provocó una reducción del 43,7% en el promedio de azúcar por litro en las bebidas gravadas, mientras que el Gravamen de Promoción de la Salud de Sudáfrica impulsó una caída del 29% en las compras de bebidas gaseosas. El impuesto especial de consumo de México, vigente desde hace una década, continúa generando una disminución del 37% en volumen, demostrando beneficios duraderos para la salud pública. Sin embargo, solo siete de las 19 economías de la región de Oriente Medio y Norte de África han adoptado leyes similares, lo que pone de relieve un espacio legislativo sin explotar. A medida que más naciones perfeccionan las estructuras de los gravámenes para penalizar los gramos de azúcar en lugar del volumen únicamente, las carreras de reformulación se aceleran y las empresas multinacionales racionalizan los estándares globales de ingredientes para evitar la complejidad multijurisdiccional.

Innovación Continua de Productos en Edulcorantes Naturales de Alta Intensidad

Las aprobaciones regulatorias de nuevos edulcorantes amplían los conjuntos de herramientas de formulación y ayudan a las marcas a responder a las expectativas de etiquetado limpio. Australia y Nueva Zelanda aprobaron la D-alulosa en agosto de 2024, consolidando una plataforma en Oceanía para lanzamientos más amplios en Asia. La Autoridad Europea de Seguridad Alimentaria está evaluando el extracto de fruta del monje y ya ha respaldado varias nuevas fracciones de estevia, lo que señala una creciente apertura hacia la dulzura de origen vegetal[3]Autoridad Europea de Seguridad Alimentaria. "Seguridad de la D-alulosa como nuevo alimento de conformidad con el Reglamento (UE) 2015/2283." 1 de junio de 2025. https://efsa.onlinelibrary.wiley.com/doi/10.2903/j.efsa.2025.9468.. La bioconversión enzimática reduce los costos de producción del rebaudiósido D y M, mejorando los perfiles de sabor cercanos a la sacarosa sin amargor. El menor costo de los insumos, combinado con las eficiencias de escala, reduce la histórica prima de precio que limitaba la adopción en las categorías principales.

Expansión de Marcas Propias de Minoristas en Unidades de Mantenimiento de Inventario Sin Azúcar

Las principales cadenas de supermercados despliegan pasillos dedicados a "productos más saludables" que destacan aperitivos, bebidas y mezclas de panadería sin azúcar de marca propia. Los márgenes de las marcas propias a menudo superan a los de las líneas de marca en 300 a 400 puntos básicos, lo que alienta a los minoristas a financiar equipos internos de I+D y canales de pruebas sensoriales rápidas. La confianza del consumidor aumenta a medida que los minoristas respaldan las afirmaciones de calidad con descuentos en tarjetas de fidelización y tarjetas de puntuación nutricional digital. Los ciclos de adquisición ágiles permiten que las gamas de marcas propias reaccionen más rápido a los avances en ingredientes, lo que obliga a las marcas nacionales a intensificar el ritmo de innovación para preservar su presencia en estantería. Esta dinámica fomenta una carrera iterativa que amplía la variedad de surtido, especialmente entre los compradores que buscan valor sin sacrificar los beneficios percibidos para la salud.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios premium frente a los equivalentes con azúcar | -1.4% | Global, con mayor impacto en los mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Rechazo al etiquetado limpio contra algunos edulcorantes artificiales | -0.8% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Volatilidad del suministro de edulcorantes raros de origen vegetal | -0.6% | Global, concentrado en segmentos de edulcorantes naturales | Mediano plazo (2-4 años) |

| "Fatiga de sabor" sensorial que limita las compras repetidas | -0.4% | Global, varía según la categoría de producto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Premium Frente a los Equivalentes con Azúcar

Las recetas sin azúcar aún exigen primas en estantería del 15 al 30% porque los edulcorantes alternativos requieren líneas de procesamiento especializadas, lotes de producción más pequeños y estrictos protocolos de cumplimiento normativo. Los vientos en contra macroeconómicos, especialmente las fluctuaciones cambiarias en los mercados emergentes, amplifican el impacto en los precios en relación con los productos convencionales subsidiados. Los segmentos demográficos con alta elasticidad al precio dudan en probar las opciones sin azúcar cuando los presupuestos del hogar se ajustan, frenando la penetración en los segmentos de ingresos medios bajos. Los fabricantes deben escalar volúmenes o coinvertir con socios minoristas en paquetes de valor para suavizar las barreras de costo.

Rechazo al Etiquetado Limpio Contra Algunos Edulcorantes Artificiales

El sentimiento del consumidor cambia rápidamente cuando las publicaciones virales cuestionan la seguridad de edulcorantes artificiales específicos, incluso cuando el consenso científico confirma su uso. Las marcas que dependen de la sucralosa o el aspartamo enfrentan caídas periódicas en las ventas hasta que se recupera el control narrativo mediante el abastecimiento transparente y las validaciones de terceros. La próxima edición de las Guías Alimentarias para los Estadounidenses 2025 apuntará a cero azúcares añadidos, lo que podría intensificar el escrutinio de todos los edulcorantes no nutritivos y presionar las hojas de ruta de reformulación. Las empresas diversifican sus combinaciones de ingredientes para protegerse contra cambios repentinos en el sentimiento, lo que eleva los costos de desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Mantienen el Liderazgo Mientras los Suplementos Escalan Rápidamente

Las bebidas representaron el 38,10% de la participación del mercado de alimentos y bebidas sin azúcar en 2025, impulsadas por reformulaciones agresivas desencadenadas por los gravámenes nacionales al azúcar que penalizan el exceso de gramos en lugar del volumen total. Las marcas insignia de cola amplían sus variantes sin azúcar con lanzamientos de sabores de temporada, manteniendo ganancias de volumen de dos dígitos que ilustran una aceptación masiva sostenida. Los tés listos para beber y las aguas enriquecidas añaden presencia incremental en estantería, aprovechando los botánicos de etiquetado limpio y las afirmaciones nootrópicas que complementan los objetivos de eliminación del azúcar. La sólida infraestructura de cadena de frío del segmento y los calendarios promocionales establecidos facilitan los lanzamientos a nivel nacional, reforzando las ventajas competitivas de los actores establecidos. En 2025, las bebidas añadieron USD 2.600 millones al valor general de la categoría, validando un enfoque estratégico en las innovaciones de sabor por encima de subcategorías completamente nuevas.

Los suplementos dietéticos registraron la CAGR más alta del 7,08% hasta 2031, impulsados por los avales de médicos que posicionan las formulaciones sin azúcar como herramientas complementarias para la modulación glucémica. Los polvos funcionales enriquecidos con cromo, zinc y polifenoles vegetales aceleran la adopción generalizada entre los aficionados al gimnasio que buscan flexibilidad metabólica. Las asociaciones con fabricantes de monitores continuos de glucosa permiten ofertas de paquetes digitales que alinean los recordatorios de dosificación de suplementos con las alertas de glucosa. Aunque los volúmenes siguen siendo menores, los precios unitarios promedio son el triple de los de las bebidas, lo que eleva la rentabilidad del segmento. Las rápidas adaptaciones en formato de cápsulas blandas amplían aún más los grupos demográficos objetivo, incluidos los consumidores de edad avanzada que buscan soluciones de ingestión fácil. Los fabricantes colaboran con asociaciones médicas para obtener sellos de respaldo, amplificando la credibilidad y el atractivo en estantería.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Supermercados Dominan Mientras el Comercio Minorista en Línea Crece con Fuerza

Los supermercados e hipermercados controlaron el 46,05% del tamaño del mercado de alimentos y bebidas sin azúcar en 2025, aprovechando los amplios expositores en cabeceras de góndola y las degustaciones en tienda que educan a los compradores sobre la paridad de sabor con los equivalentes con azúcar. La doble ubicación —en los pasillos principales y en las secciones de salud dedicadas— maximiza la visibilidad, mientras que los análisis de tarjetas de fidelización alimentan la personalización de cupones en tiempo real para las unidades de mantenimiento de inventario sin azúcar. Los vínculos promocionales con los controles de salud comunitarios refuerzan la autoridad del minorista en la comercialización de bienestar. A medida que la inflación se modera, los compradores regresan a las tiendas físicas para compras al por mayor, manteniendo el tráfico peatonal que beneficia la prueba por impulso de aperitivos innovadores bajos en azúcar. Sin embargo, la competencia en estantería se intensifica a medida que proliferan las gamas de marcas propias, presionando a las marcas secundarias a menos que aseguren acuerdos de góndola temáticos.

El comercio minorista en línea, que avanza a una CAGR del 11,12%, prospera gracias a la venta cruzada algorítmica que alinea las compras sin azúcar con los objetivos de salud autodeclarados dentro de los perfiles de las aplicaciones. Las herramientas de filtrado que aíslan las etiquetas de "sin azúcar añadido" reducen la fricción en la búsqueda y aumentan la participación en la cesta de compra. Los modelos de suscripción que ofrecen envíos regulares de artículos básicos como edulcorantes de mesa y batidos sustitutivos de comidas elevan el valor de vida del cliente. Los pagos móviles sin fricciones y la entrega en el mismo día en zonas urbanas eliminan las barreras históricas para los productos sin azúcar congelados y refrigerados, fomentando la experimentación más allá de las categorías de temperatura ambiente. Los mercados en línea también democratizan la entrada para las micromarcas que dependen del marketing de influencers y las tiradas directas al consumidor de edición limitada, diversificando el panorama general de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte lideró el mercado de alimentos y bebidas sin azúcar con una participación del 32,05%, impulsada por marcos regulatorios maduros, amplia familiaridad con los productos y asesoramiento nutricional respaldado por seguros que promueve la evitación del azúcar. Los minoristas segmentan claramente los productos con edulcorantes artificiales y naturales, lo que permite promociones dirigidas a grupos de consumidores específicos. Las iniciativas de embalaje sostenible de los proveedores regionales se alinean con los valores de los consumidores conscientes del medio ambiente, justificando los precios premium. Además, el Tratado entre México, Estados Unidos y Canadá ha simplificado el etiquetado para las declaraciones de cero azúcar, agilizando la logística trinacional. Mientras tanto, Asia-Pacífico registró el crecimiento más rápido con una CAGR del 8,62% proyectada hasta 2031. La creciente urbanización y los ingresos de la clase media están impulsando la demanda de productos sin azúcar premium, incluidos confitería y alternativas lácteas. Programas como el Nutri-Grade de Singapur, que vincula los umbrales de azúcar con etiquetas de colores, están alentando a los fabricantes a reformular productos para obtener calificaciones favorables. El plan «China Saludable» de China señala regulaciones más estrictas sobre el azúcar, mientras que las innovaciones de sabor localizadas, como las bebidas de fruta del monje en China y los tónicos de yuzu endulzados con estevia en Japón, mejoran la relevancia cultural y abordan las preocupaciones sobre el sabor.

Europa mantiene un crecimiento estable de un solo dígito medio, respaldado por los estrictos protocolos de aprobación de la Autoridad Europea de Seguridad Alimentaria que generan confianza del consumidor en las declaraciones sobre edulcorantes. El impulso de la región hacia el etiquetado frontal de semáforo está orientando a los consumidores hacia opciones más saludables y bajas en azúcar. En América del Sur, la tributación del azúcar está ganando impulso, con Brasil considerando un gravamen escalonado inspirado en el modelo de México, lo que podría acelerar las reformulaciones. En Oriente Medio y África, la creciente conciencia sobre las enfermedades no transmisibles, combinada con una baja cobertura fiscal, presenta una oportunidad para cambios de política que podrían impulsar el valor del mercado. Estas dinámicas regionales destacan colectivamente el panorama en evolución del mercado global de alimentos y bebidas sin azúcar.

Panorama Competitivo

El sector, con un índice de concentración de 4 sobre 10, refleja una fragmentación moderada, equilibrando la competencia entre líderes globales y competidores ágiles. Coca-Cola capitaliza su red de distribución para promover las extensiones Zero Sugar en líneas de bebidas carbonatadas, deportivas y mezcladoras, respaldada por un cambio del 65% hacia la publicidad digital dirigida a microsegmentos conscientes de la salud. PepsiCo amplía sus ofertas sin azúcar en franquicias clave como Mountain Dew y Gatorade, centrándose en la paridad de sabor para abordar las dudas en la prueba. La adquisición de Kellanova por parte de Mars por USD 35.900 millones destaca un giro estratégico hacia los aperitivos más saludables, integrando marcas de barras y cereales con su portafolio de chocolate para mejorar las sinergias de I+D. Las marcas emergentes, como Zevia, aprovechan los edulcorantes naturales y el abastecimiento ecológico para atraer a los Millennials y la Generación Z, con Zevia superando los 1.900 millones de latas vendidas utilizando estevia y fruta del monje. Las marcas propias añaden presión de precios pero mantienen el impulso de la categoría a través de altas tasas de rotación y frecuentes actualizaciones de sabor. Además, la asociación de Abbott que vincula su monitor continuo de glucosa FreeStyle Libre con las bombas de insulina de Medtronic fortalece la lealtad a la marca al conectar dispositivos médicos con productos dietéticos.

El aumento de las regulaciones sobre ingredientes está elevando las barreras de entrada, ya que los nuevos edulcorantes requieren extensos expedientes de seguridad e inversiones de varios años, favoreciendo a los actores establecidos con experiencia regulatoria. Sin embargo, las multinacionales fomentan la innovación organizando concursos que permiten a las empresas emergentes presentar tecnologías de edulcoración funcional, ofreciendo oportunidades para que los disruptores de nicho escalen globalmente a través de licencias. Estas dinámicas, combinadas con el enfoque del sector en la innovación impulsada por la salud y la integración tecnológica, están dando forma al panorama competitivo e impulsando el crecimiento en los mercados clave.

Líderes de la Industria de Alimentos y Bebidas Sin Azúcar

The Coca-Cola Company

PepsiCo Inc.

Nestlé S.A.

Mondelēz International Inc.

Mars Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Starbucks ha lanzado oficialmente sus nuevos jarabes «Sabores Sin Azúcar» en China, permitiendo a los clientes disfrutar de bebidas populares como lattes de avellana y americanos de bayas mixtas con todo el sabor pero sin azúcar añadido.

- Febrero de 2025: The Coca-Cola Company lanzó Simply Pop, su primera soda prebiótica. Elaborada con concentrado de jugo de fruta real, sin azúcar añadido y endulzada naturalmente con extracto de fruta del monje, Simply Pop apoya la salud intestinal con 6 gramos de fibra prebiótica e impulsa la inmunidad con Vitamina C y Zinc.

- Marzo de 2024: Volvic lanzó su nueva creación, Touch of Fruit Sparkling Sugar Free, elaborada con agua de manantial británica. Además de este nuevo lanzamiento de producto, Volvic también renovó su gama Touch of Fruit para seguir invitando a los consumidores a explorar la selección de aguas saborizadas.

Alcance del Informe Global del Mercado de Alimentos y Bebidas Sin Azúcar

Los alimentos y bebidas sin azúcar son productos alimenticios que no contienen azúcares añadidos. Según la Administración de Alimentos y Medicamentos de los Estados Unidos, los alimentos sin azúcar son aquellos que tienen menos de medio gramo de azúcar añadida o de origen natural. El mercado de alimentos y bebidas sin azúcar está segmentado por tipo de producto, canal de distribución y geografía. El mercado está segmentado por tipo de producto en bebidas, lácteos y alternativas lácteas, confitería, productos de panadería, suplementos dietéticos y otros tipos de productos. Según el canal de distribución, el mercado puede segmentarse en supermercados/hipermercados, tiendas de conveniencia, farmacias/droguerías, tiendas minoristas en línea y otros canales de distribución. Además, el mercado está segmentado geográficamente a nivel mundial, incluyendo América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, los tamaños y previsiones del mercado se ofrecen sobre la base del valor (USD).

| Bebidas | Bebidas Carbonatadas |

| Bebidas Funcionales | |

| Jugos y Tés / Cafés Listos para Beber | |

| Lácteos y Alternativas Lácteas | Bebidas Lácteas |

| Yogur | |

| Helado | |

| Confitería | Chocolate |

| Chicles y Mentas | |

| Productos de Panadería | |

| Suplementos Dietéticos | |

| Aperitivos Salados | |

| Otros |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia y Abarrotes |

| Tiendas Especializadas en Salud y Bienestar |

| Comercio Minorista en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Asia Sudoriental | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bebidas | Bebidas Carbonatadas |

| Bebidas Funcionales | ||

| Jugos y Tés / Cafés Listos para Beber | ||

| Lácteos y Alternativas Lácteas | Bebidas Lácteas | |

| Yogur | ||

| Helado | ||

| Confitería | Chocolate | |

| Chicles y Mentas | ||

| Productos de Panadería | ||

| Suplementos Dietéticos | ||

| Aperitivos Salados | ||

| Otros | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Tiendas de Conveniencia y Abarrotes | ||

| Tiendas Especializadas en Salud y Bienestar | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Asia Sudoriental | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alimentos y bebidas sin azúcar en 2026?

La categoría está valorada en USD 72,98 mil millones en 2026 con una perspectiva de CAGR del 8,15% hasta 2031.

¿Qué segmento de producto lidera las ventas?

Las bebidas ocupan la posición principal con una participación del 38,10% de los ingresos de 2025.

¿Qué región se expande más rápido?

Asia-Pacífico registra el mayor crecimiento con una CAGR del 8,62% hasta 2031 a medida que aumentan las políticas de salud y los ingresos.

¿Qué impulsa la demanda del consumidor de productos sin azúcar?

La creciente prevalencia de la diabetes, los impuestos al azúcar y los avances en edulcorantes naturales sostienen el impulso de la demanda.

¿Cómo apoyan los minoristas el crecimiento del mercado?

Los supermercados amplían las gamas de marcas propias y despliegan promociones basadas en datos, mientras que las plataformas en línea personalizan las recomendaciones y los modelos de suscripción.

Última actualización de la página el: