Tamaño y Participación del Mercado de Cuidado Capilar del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.83% CAGR |

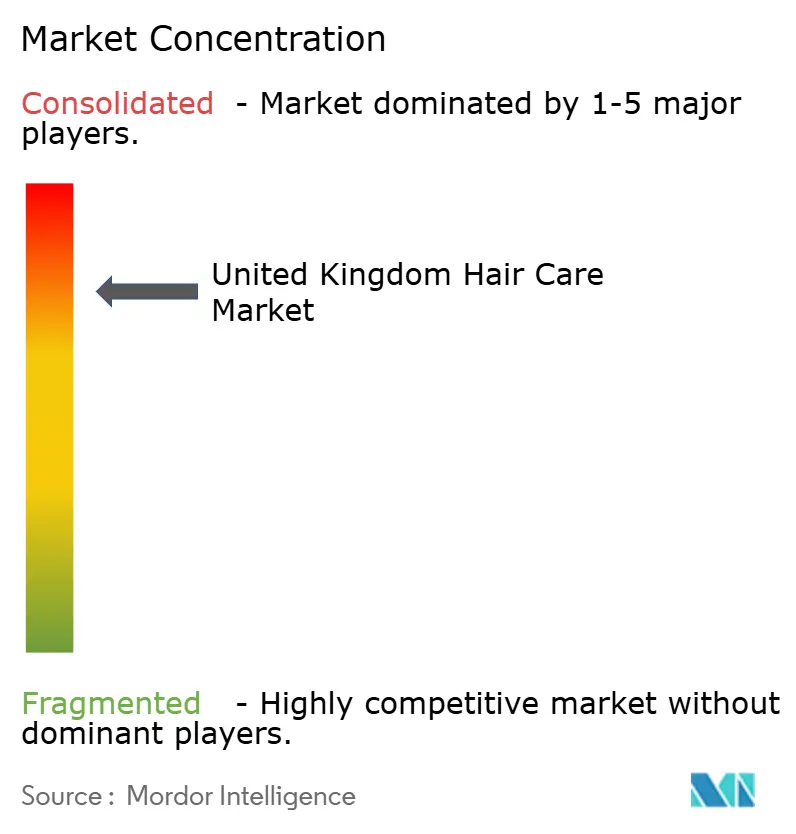

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Capilar del Reino Unido por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Cuidado Capilar del Reino Unido sea de USD 2,52 mil millones en 2025, USD 2,66 mil millones en 2026, y alcance USD 3,21 mil millones en 2031, creciendo a una CAGR del 3,83% de 2026 a 2031. El aumento de la penetración en línea, el cambio hacia productos premium y los cambios regulatorios posteriores al Brexit están reconfigurando el panorama competitivo. El comercio minorista en línea representa ahora más de un tercio de las ventas, y el auge de las ventas directas al consumidor está impulsando a las multinacionales a mejorar sus estrategias de comercio social y modelos de suscripción. A pesar de los desafíos del costo de vida, los consumidores continúan favoreciendo los productos premium, priorizando beneficios comprobados como activos de reparación de enlaces, ingredientes para el microbioma del cuero cabelludo y protección UV sobre las ofertas básicas. La consolidación del lado de la oferta es evidente, con KKR adquiriendo Wella y L'Oréal comprando Color Wow, fortaleciendo sus carteras en los mercados profesional y de prestigio. Las próximas prohibiciones de ingredientes de 2026 están acelerando los esfuerzos de reformulación, aumentando las barreras de entrada y dando ventaja a las marcas con sólidas capacidades regulatorias.

Conclusiones Clave del Informe

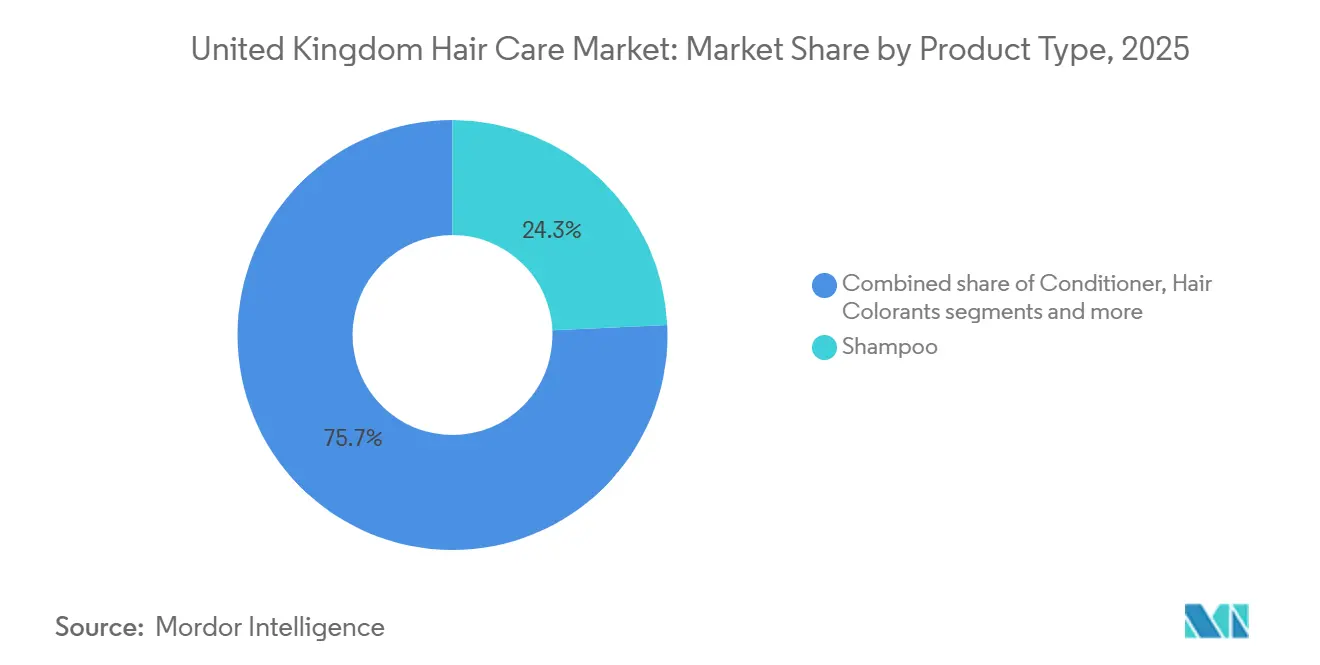

- Por tipo de producto, el champú lideró con el 24,26% de la participación del mercado de cuidado capilar del Reino Unido en 2025, mientras que los productos de estilismo registraron la CAGR proyectada más rápida del 5,1% hasta 2031.

- Por categoría, las líneas de mercado masivo mantuvieron el 71,65% de la participación del tamaño del mercado de cuidado capilar del Reino Unido en 2025, mientras que el segmento premium está previsto que se expanda a una CAGR del 5,7% hasta 2031.

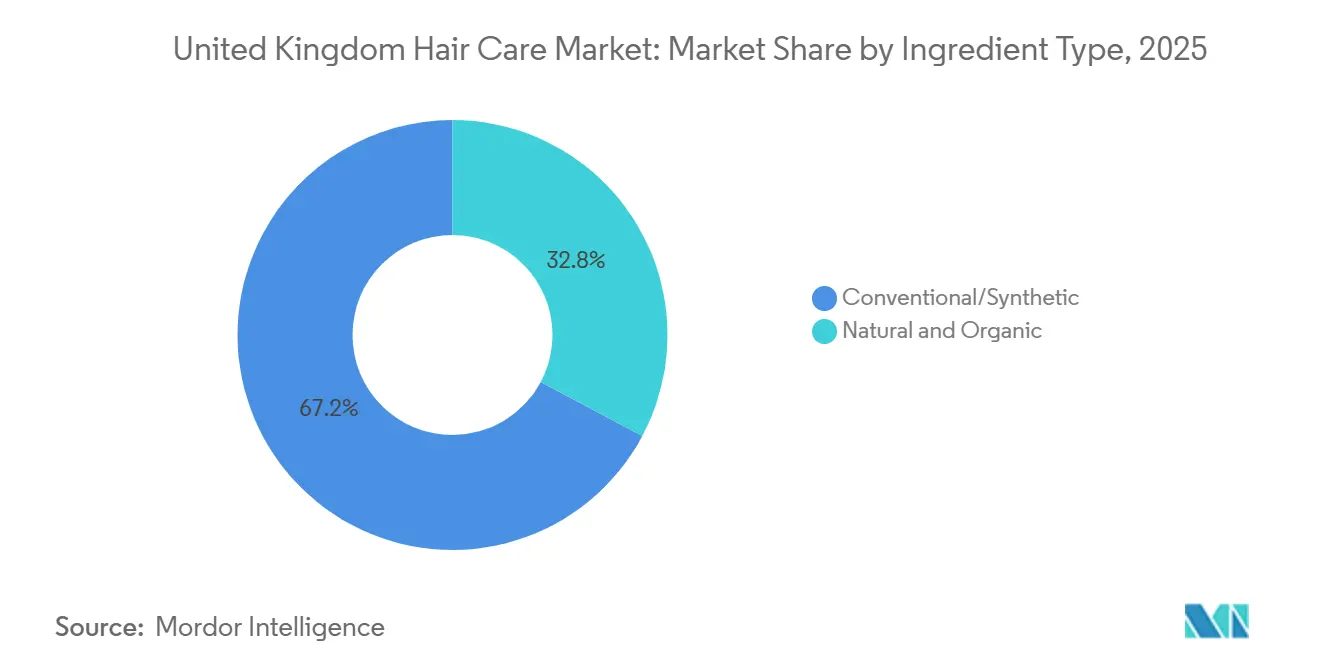

- Por tipo de ingrediente, los sintéticos convencionales dominaron, aunque las líneas naturales y orgánicas capturaron el 32,78% de participación en 2025 y están creciendo a una CAGR del 5,6%.

- Por canal de distribución, el comercio minorista en línea representó el 38,10% de participación en 2025 y avanza a una CAGR del 5,7% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cuidado Capilar del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inclinación de los consumidores hacia productos naturales y orgánicos | +0.9% | Nacional, con concentración en Londres, el Sureste y centros urbanos | Mediano plazo (2-4 años) |

| Mayor conciencia sobre la contaminación y el daño UV impulsa la demanda de productos de cuidado capilar protectores | +0.6% | Nacional, elevado en áreas urbanas con mayor exposición a la contaminación | Corto plazo (≤ 2 años) |

| Creciente influencia de las redes sociales y el respaldo de celebridades | +0.7% | Nacional, amplificado entre el grupo demográfico de 18 a 34 años | Corto plazo (≤ 2 años) |

| Creciente demanda de soluciones de cuidado capilar personalizadas impulsadas por inteligencia artificial | +0.5% | Nacional, adopción temprana en el segmento premium y el comercio minorista especializado | Mediano plazo (2-4 años) |

| Escasez de agua que impulsa hacia formatos sin agua y sólidos | +0.4% | Nacional, con mayor adopción en segmentos de consumidores con conciencia ambiental | Largo plazo (≥ 4 años) |

| Activos innovadores del microbioma del cuero cabelludo impulsan nuevas líneas de productos | +0.5% | Nacional, concentrado en canales premium y profesionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inclinación de los consumidores hacia productos naturales y orgánicos

Los consumidores del Reino Unido están desplazando su gasto hacia formulaciones de origen natural, superando las tendencias europeas más amplias. Este cambio está impulsado principalmente por el creciente escepticismo hacia los ingredientes sintéticos tradicionales y la preferencia por cadenas de suministro transparentes. El Informe del Mercado Orgánico 2025 de la Asociación del Suelo destaca que las ventas de belleza orgánica y cuidado personal en el Reino Unido alcanzaron GBP 151 millones, reflejando un crecimiento interanual del 11 por ciento[1]Fuente: Asociación del Suelo, "Informe del Mercado Orgánico", soilassociation.org. Los productos de cuidado capilar, en particular, están ganando impulso a medida que las marcas reformulan para cumplir con los estándares de certificación COSMOS. Esta intersección de la demanda del consumidor y el abastecimiento sostenible está revolucionando la adquisición de ingredientes. Las marcas líderes están invirtiendo en plataformas de fermentación para garantizar el suministro y respaldar las afirmaciones de belleza limpia, al tiempo que evitan los problemas de uso del suelo y deforestación vinculados a la extracción botánica. En el Reino Unido, la falta de una definición legal de "natural" en la regulación de cosméticos obliga a las marcas a depender de certificaciones de terceros como COSMOS, Soil Association Organic o B Corp. Este enfoque no solo fortalece el cumplimiento normativo, sino que también proporciona una ventaja de marketing para las marcas certificadas, al tiempo que expone a las no certificadas a posibles acusaciones de lavado verde.

Mayor conciencia sobre la contaminación y el daño UV impulsa la demanda de productos de cuidado capilar protectores

La contaminación urbana y la mayor exposición a los rayos UV están generando una demanda significativa de productos de cuidado capilar que protejan la cutícula y el cuero cabelludo del estrés oxidativo. Este segmento, que era casi inexistente hace una década, ahora ocupa un espacio destacado en las estanterías premium y cuenta con líneas de productos dedicadas. En octubre de 2024, el Grupo Asesor Científico sobre Seguridad Química del Reino Unido emitió la Opinión 14, aprobando la benzofenona-3 como filtro UV. Las marcas ahora pueden utilizarla en concentraciones de hasta el 2,2 por ciento para aplicaciones en todo el cuerpo y hasta el 6 por ciento en productos para la cara, las manos y los labios. Esta decisión proporciona claridad regulatoria para las marcas que buscan incorporar filtros UV en tratamientos capilares de enjuague y sueros para el cuero cabelludo. Sin embargo, persisten desafíos: el Reglamento de Productos Cosméticos del Reino Unido 2026 prohibirá la Enzacamena, otro filtro UV, a partir del 15 de julio de 2026. Esto requerirá la reformulación de cualquier producto que aún dependa de esa molécula. La conclusión estratégica es clara: las marcas que adopten tecnologías de defensa UV de próxima generación, como complejos antioxidantes, polímeros formadores de película y filtros UV aprobados, están preparadas para capturar participación de mercado en el segmento de cuidado capilar protector. Por el contrario, aquellas que sean lentas en reformular corren el riesgo de ser retiradas del mercado o de recibir sanciones regulatorias. Reflejando la urgencia, el gasto del sector público en reducción de la contaminación en el Reino Unido aumentó de GBP 761 millones en 2024 a GBP 1.357 millones en 2025, destacando las crecientes preocupaciones por la contaminación y la demanda resultante de productos de cuidado capilar protectores[2]Fuente: Gobierno del Reino Unido, "Análisis Estadísticos del Gasto Público del Reino Unido", gov.uk.

Creciente influencia de las redes sociales y el respaldo de celebridades

Las redes sociales han revolucionado el enfoque de marketing de los productos de cuidado capilar. Plataformas como TikTok, Instagram y YouTube han acelerado el recorrido desde el descubrimiento del producto hasta la prueba y la recompra, condensando lo que antes llevaba meses en tan solo semanas. Según el Informe de Tendencias de Belleza 2025 de Boots, TikTok se ha convertido en la plataforma de referencia para los jóvenes de 18 a 34 años que descubren nuevos productos de cuidado capilar. Los hashtags virales como #BondRepair y #ScalpTok no solo han acumulado millones de impresiones, sino que también se han traducido en importantes aumentos de ventas para las marcas destacadas. Los consumidores del Reino Unido son más propensos a confiar en las recomendaciones de influenciadores para productos de cuidado capilar cuando estos son transparentes sobre el origen de los ingredientes y las pruebas clínicas. Esto subraya la idea de que la transparencia puede mejorar significativamente las tasas de conversión. Si bien los respaldos de celebridades siguen teniendo peso, hay un cambio notable en el mercado del Reino Unido. Los consumidores se inclinan cada vez más hacia los respaldos de microinfluenciadores y tricólogos con credenciales clínicas, marcando un movimiento hacia el marketing basado en la experiencia. La lógica económica es clara: las marcas directas al consumidor pueden asegurar costos de adquisición de clientes por debajo de GBP 20 a través de campañas sociales dirigidas. En contraste, las promociones minoristas tradicionales a menudo superan las GBP 50. Además, la inmediatez de la retroalimentación de datos permite a las marcas ajustar los productos en tiempo real basándose en los comentarios de los consumidores. Sin embargo, con estos rápidos avances vienen mayores riesgos. Los mismos canales sociales que impulsan el crecimiento también pueden amplificar las amenazas a la reputación. Los productos falsificados y las afirmaciones engañosas pueden propagarse como la pólvora, lo que lleva a las marcas a reforzar sus defensas. Invertir en herramientas de escucha social y equipos legales ágiles se ha vuelto primordial para las marcas que buscan proteger su propiedad intelectual y mantener la confianza del consumidor.

Creciente demanda de soluciones de cuidado capilar personalizadas impulsadas por inteligencia artificial

La inteligencia artificial está pasando de ser una táctica de marketing a convertirse en una herramienta fundamental de desarrollo de productos en el mercado de cuidado capilar del Reino Unido. Este avance permite a las marcas ofrecer diagnósticos precisos y regímenes personalizados, anteriormente accesibles solo en clínicas de tricología. GHD ha lanzado su cuestionario de inteligencia artificial CurlFinder, diseñado para ayudar a los consumidores a identificar la mejor herramienta de estilismo con calor para su patrón de rizos específico. De manera similar, la gama Omega de Dyson utiliza algoritmos de aprendizaje automático para adaptar el calor y el flujo de aire según el tipo de cabello y la humedad ambiental. Las ventajas de la personalización impulsada por inteligencia artificial van más allá de mejorar las tasas de conversión. También genera valiosos datos propios sobre preocupaciones capilares, uso de productos y eficacia de los mismos, que las marcas pueden utilizar para el desarrollo de productos dirigidos y estrategias de marketing de retención. La integración de diagnósticos de inteligencia artificial, colaboraciones clínicas y suplementos marca un cambio de formulaciones genéricas a regímenes modulares basados en datos. Este cambio crea oportunidades para las marcas que combinan herramientas digitales con rendimiento del producto y para los minoristas que ofrecen servicios de diagnóstico en tienda para competir con la personalización en línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud sobre ingredientes químicos heredados | -0.5% | Nacional, con mayor escrutinio en los segmentos premium y natural | Corto plazo (≤ 2 años) |

| Proliferación de productos falsificados y del mercado gris | -0.4% | Nacional, concentrado en mercados en línea y minoristas de descuento | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre ingredientes cosméticos | -0.3% | Nacional, que afecta a todos los fabricantes e importadores | Mediano plazo (2-4 años) |

| Perturbaciones en la cadena de suministro de botánicos clave (argán, jojoba, etc.) | -0.3% | Global, con impacto directo en las marcas del Reino Unido que abastecen argán marroquí y otros botánicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud sobre ingredientes químicos heredados

El escrutinio de los consumidores y los reguladores sobre los conservantes sintéticos, los filtros UV y los colorantes está impulsando ciclos de reformulación que perturban las carteras de productos y ejercen presión sobre los presupuestos de investigación y desarrollo. A partir de julio y agosto de 2026, el Reglamento de Productos Cosméticos del Reino Unido 2026 impondrá prohibiciones significativas. La Enzacamena, junto con otras 16 sustancias clasificadas como carcinogénicas, mutagénicas o reprotóxicas, quedará prohibida. Esto incluye el óxido de difenilfosfina trimetilbenzoílo (TPO), ampliamente utilizado en productos para uñas, y el tetrabromobisfenol-A, un retardante de llama. Además, la regulación reducirá el umbral de etiquetado de liberación de formaldehído del 0,05 por ciento al 0,001 por ciento. Estos cambios siguen a la implementación en enero de 2025 de restricciones sobre 64 sustancias CMR y el ácido kójico bajo el SI 2024/1334 del Reino Unido. Si bien el ácido kójico fue prohibido en los productos de cuidado capilar, sigue estando permitido al 1 por ciento en formulaciones faciales y para manos. Estas regulaciones acumulativas están reduciendo el conjunto de ingredientes aprobados y aumentando los costos de formulación. Las marcas ahora deben realizar nuevas evaluaciones de seguridad, pruebas de estabilidad y ensayos clínicos para validar los productos reformulados. Las marcas multinacionales que operan tanto en los mercados del Reino Unido como de la Unión Europea enfrentan desafíos adicionales debido a la divergencia regulatoria. La Unión Europea implementó prohibiciones sobre ciertas sustancias antes, mientras que el enfoque gradual del Reino Unido, que incluye períodos de venta de transición, exige una gestión paralela de unidades de mantenimiento de existencias y un doble etiquetado. Las marcas más pequeñas y los fabricantes por contrato soportan una carga desproporcionada, ya que a menudo carecen de experiencia interna en toxicología y equipos de asuntos regulatorios para navegar estos cambios. Esta dinámica está impulsando la consolidación en el mercado, favoreciendo a los actores más grandes y con mayores recursos.

Proliferación de productos falsificados y del mercado gris

Los productos de cuidado capilar falsificados y las importaciones no autorizadas del mercado gris están disminuyendo el valor de marca, perturbando las estrategias de precios y creando riesgos de seguridad que los reguladores y las asociaciones industriales encuentran difíciles de gestionar. El impacto económico va más allá de la pérdida de ingresos. Las marcas deben invertir en soluciones antifalsificación (incluidos hologramas, códigos QR y autenticación mediante cadena de bloques), emprender acciones legales, educar a los consumidores y abordar el daño reputacional causado por los productos falsificados que generan efectos adversos. Los mercados en línea como Amazon, eBay y las plataformas de comercio social son los principales canales de distribución de productos falsificados. Aunque estas plataformas han introducido programas de verificación de vendedores y mecanismos de eliminación, la aplicación sigue siendo inconsistente y reactiva. Una estrategia sólida es esencial para las marcas: asegurar las cadenas de suministro con embalajes serializados, colaborar con las aduanas y los estándares comerciales para la aplicación en fronteras, y educar a los consumidores a través de las redes sociales y la señalización en tienda para identificar productos genuinos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Estilismo Supera a la Limpieza en Crecimiento

En 2025, el champú mantuvo una participación significativa del 24,26% en el mercado de cuidado capilar del Reino Unido. Esta dominancia se atribuyó principalmente a su alta frecuencia de compra y a la introducción de innovaciones de reparación de enlaces, que pasaron de ser ofertas exclusivas de salones a productos ampliamente disponibles en el mercado masivo. Por otro lado, se anticipa que el mercado del Reino Unido para los productos de estilismo capilar se expandirá a una sólida CAGR del 5,1% durante el período de pronóstico de 2026 a 2031. Este crecimiento está impulsado por la creciente adopción de rutinas de cuidado capilar de múltiples pasos, que incluyen de manera destacada productos como protectores de calor y sprays texturizantes. Henkel, en 2024, reportó un notable crecimiento orgánico de ventas, impulsado en gran medida por la creciente demanda de productos de estilismo.

Los consumidores están demostrando una creciente disposición a destinar una mayor parte de su gasto a productos de estilismo, motivados por el deseo de lograr resultados de calidad de salón en la comodidad de sus hogares. Además, el surgimiento de productos híbridos de enjuague está difuminando las líneas entre los tratamientos capilares y las soluciones de estilismo, ofreciendo beneficios duales. En 2025, Tesco listó una amplia gama de más de 1.600 unidades de mantenimiento de existencias capilares, con datos de precios que indican que las cremas de estilismo lograron márgenes de beneficio de 2 a 3 veces superiores a los de los champús. Este sustancial potencial de margen está atrayendo inversiones tanto de marcas de mercado masivo como premium, subrayando la probabilidad de que el segmento de estilismo siga siendo un motor clave del crecimiento incremental de ingresos dentro del sector de cuidado capilar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento Premium Gana Participación a Pesar del Dominio Masivo

En 2025, las líneas masivas mantuvieron una dominante participación del 71,65% en el mercado de cuidado capilar del Reino Unido, impulsadas por el sólido desempeño de los productos de marca propia de los supermercados y las preferencias de los consumidores sensibles al precio. Sin embargo, se anticipa que el segmento premium crecerá a una notable CAGR del 5,7% hasta 2031. Este crecimiento se atribuye a un cambio en el comportamiento del consumidor, donde los individuos se centran cada vez más en adquirir productos "estrella" efectivos que ofrezcan resultados tangibles, en lugar de diversificar su cesta de compras. El comercio social ahora juega un papel fundamental en dirigir el tráfico de consumidores directamente a los sitios web de las marcas y a los minoristas especializados en línea, evitando eficazmente los pasillos de supermercados tradicionalmente orientados al precio.

Las marcas premium se están diferenciando en el mercado mediante la formación de alianzas estratégicas con dermatólogos, la utilización de herramientas de diagnóstico impulsadas por inteligencia artificial y la introducción de ecosistemas de productos recargables. Estas iniciativas no solo mejoran la experiencia del consumidor, sino que también justifican los precios más elevados de GBP 20-60. Además, los modelos basados en suscripción y las colaboraciones exclusivas con minoristas están ayudando a estas marcas a salvaguardar sus márgenes de beneficio. En contraste, las marcas de mercado masivo enfrentan desafíos como la fatiga promocional y el aumento de los costos de materias primas. Para abordar estos problemas y defender su participación de mercado, estas marcas se centran en la innovación incorporando múltiples beneficios, como la reparación de enlaces, la salud del cuero cabelludo y fragancias atractivas, en productos con precios inferiores a GBP 10, con el objetivo de mantener sus volúmenes de ventas.

Por Tipo de Ingrediente: Las Formulaciones Naturales Reducen la Brecha

Los sintéticos convencionales continúan dominando el mercado en términos de volumen, principalmente debido a su asequibilidad y rendimiento consistente. Sin embargo, se proyecta que la participación de mercado de los productos naturales y orgánicos aumente significativamente, alcanzando el 32,78% en 2025. Este crecimiento está siendo impulsado por los avances en biotecnología, que están mejorando atributos clave del producto como la calidad de la espuma, la suavidad y la estabilidad en estantería, todo ello eliminando la necesidad de sulfatos y siliconas. En el Reino Unido, el mercado de cuidado capilar asociado con unidades de mantenimiento de existencias con certificación natural se está expandiendo a una tasa de crecimiento anual compuesta (CAGR) del 5,6%. Esta tendencia refleja la creciente confianza del consumidor en las certificaciones de terceros y una reasignación estratégica del espacio en estantería por parte de los minoristas para acomodar estos productos.

Las corporaciones globales están adoptando una estrategia de cobertura mediante la introducción de líneas de productos sin silicona que se codesarrollan con instituciones de investigación botánica. Al mismo tiempo, las marcas independientes se centran en ofrecer formulaciones ultraclean y garantizar la transparencia en sus cadenas de suministro. La capacidad de tener éxito en este mercado en evolución depende de lograr un equilibrio óptimo entre precio y rendimiento. Los precios premium excesivos pueden disuadir a los consumidores del mercado masivo, mientras que los productos que no ofrecen experiencias sensoriales satisfactorias pueden llevar a los clientes a volver a las alternativas sintéticas.

Por Canal de Distribución: El Canal en Línea Domina y Acelera

Los canales en línea representan actualmente el 38,10% de la participación del mercado de cuidado capilar del Reino Unido, y se anticipa que este segmento crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,7% hasta 2031. La comodidad que ofrecen las plataformas de comercio electrónico está impulsada por características como la entrega en el mismo día, una amplia y diversa variedad de productos y recomendaciones algorítmicas personalizadas. Además, las plataformas de comercio social como TikTok Shop están revolucionando la experiencia de compra al integrar el descubrimiento de productos y el proceso de pago en una sola interfaz. Este proceso simplificado acorta el embudo de compra y aumenta significativamente el comportamiento de compra por impulso.

Los minoristas físicos están contrarrestando esta tendencia mejorando las experiencias en tienda para atraer y retener clientes. Por ejemplo, Boots ha implementado diagnósticos K-SCAN en tienda para proporcionar soluciones personalizadas, mientras que Superdrug se centra en innovaciones exclusivas dentro de sus líneas de productos de marca propia. Según la Oficina de Estadísticas Nacionales del Reino Unido, los volúmenes de ventas minoristas aumentaron un 0,4% en diciembre de 2025, tras una caída del 0,1% en noviembre y una caída del 0,8% en octubre[3]Fuente: Oficina de Estadísticas Nacionales del Reino Unido, "Industria minorista", ons.gov.uk. Los salones continúan manteniendo una posición sólida en la prestación de servicios profesionales de coloración y tratamiento. Sin embargo, para seguir siendo competitivos en un entorno omnicanal cada vez más exigente, también están ampliando su presencia en línea mediante la venta minorista de productos complementarios.

Análisis Geográfico

Londres y el Sureste, caracterizados por niveles de ingresos más altos y una concentración de puntos de venta minoristas especializados, dominan el gasto premium en el Reino Unido. En contraste, regiones como las Midlands, el Norte, Escocia, Gales e Irlanda del Norte exhiben una preferencia por unidades de mantenimiento de existencias de valor y opciones de reposición en línea. El mercado de cuidado capilar del Reino Unido se beneficia significativamente de una red logística bien establecida y avanzada, que garantiza un acceso equitativo en todas las regiones. El crecimiento del comercio electrónico en 2025 ha reducido aún más la ventaja tradicional que tenían las áreas urbanas, nivelando el campo de juego para los consumidores de todo el país.

La divergencia regulatoria relacionada con el Brexit ha introducido complejidades significativas en las cadenas de suministro. Las marcas ahora deben mantener inventarios separados para cumplir con las regulaciones tanto de Gran Bretaña como de la Unión Europea. Además, la adhesión de Irlanda del Norte a las leyes cosméticas de la Unión Europea bajo el Marco de Windsor añade una capa adicional de cumplimiento, creando una estructura regulatoria de tres niveles. Esta fragmentación afecta de manera desproporcionada a las pequeñas y medianas empresas, ya que a menudo carecen de los recursos para gestionar tales complejidades. En consecuencia, los actores más grandes del mercado con equipos regulatorios dedicados están ganando una ventaja competitiva y aumentando su participación de mercado.

La diversidad demográfica juega un papel crucial en la configuración de la demanda geográfica dentro del mercado de cuidado capilar del Reino Unido. Las grandes ciudades, que albergan importantes comunidades afrocaribeñas y del sur de Asia, impulsan la demanda de productos especializados como unidades de mantenimiento de existencias para realzar rizos y con enfoque en la hidratación. Si bien los minoristas del mercado masivo han ampliado su oferta para incluir productos para cabello con textura, sigue existiendo un potencial sin explotar considerable en el desarrollo de productos inclusivos. Al participar en esfuerzos de marketing regional que involucran asociaciones con influenciadores comunitarios y tricólogos, las marcas pueden desbloquear eficazmente la demanda latente en áreas fuera de Londres, ampliando así su base de consumidores.

Panorama regulatorio

El cuidado del cabello en Gran Bretaña se rige por el marco retenido de la Regulación de Cosméticos del Reino Unido, basado en el Reglamento (CE) n.º 1223/2009 según fue modificado tras la salida de la UE, con la Oficina de Seguridad y Normas de Productos (OPSS) actuando como el regulador principal para cosméticos. Los productos comercializados en el mercado de Gran Bretaña requieren una Persona Responsable establecida en el Reino Unido, y el cumplimiento normalmente incluye mantener el Expediente de Información del Producto, además de cumplir con las obligaciones de etiquetado y seguridad, junto con la notificación a través del sistema de productos cosméticos del Reino Unido para el acceso al mercado de Gran Bretaña.

El Reino Unido ha continuado actualizando las restricciones de sustancias a través de instrumentos legales y fechas de cumplimiento escalonadas que afectan las decisiones de formulación y etiquetado. La Regulación de Productos Cosméticos 2026/23 establece nuevas restricciones que entran en vigor el 15 de julio de 2026, incluyendo la prohibición de 3-(4'-metilbenciliden)-alcanfor (Enzacamene) y el endurecimiento de los umbrales de etiquetado para liberadores de formaldehído. Prohibiciones adicionales relacionadas con sustancias CMR entran en vigor a partir del 15 de agosto de 2026, junto con disposiciones transitorias de venta para ciertos productos ya presentes en el mercado. Irlanda del Norte continúa siguiendo las normas de cosméticos de la UE bajo el Marco de Windsor, lo que añade complejidad operativa para las marcas que gestionan surtidos paralelos en Gran Bretaña, Irlanda del Norte y la UE.

Panorama Competitivo

El mercado de cuidado capilar del Reino Unido está consolidado, con algunos actores internacionales y regionales que dominan el panorama competitivo. Empresas prominentes como Kao Corporation, Unilever PLC, L'Oreal S.A., Procter and Gamble Company y Henkel AG and Co. KGaA están implementando activamente iniciativas estratégicas, incluidas fusiones, expansiones geográficas, adquisiciones, alianzas y la introducción de productos innovadores. Estos esfuerzos tienen como objetivo consolidar su presencia en el mercado al tiempo que fomentan conexiones más sólidas con los consumidores.

Existe un potencial sin explotar significativo en el mercado, particularmente dentro del segmento de cuidado capilar para cabello con textura, donde las marcas del mercado masivo históricamente han tenido dificultades para abordar los requisitos específicos de los consumidores. Esta demanda insatisfecha ha creado oportunidades para que las empresas especializadas prosperen, como lo destaca el análisis de Treasure Tress sobre las oportunidades en el cuidado capilar afro. Además, la integración de tecnologías avanzadas se está convirtiendo en un factor fundamental para diferenciar las marcas. Las empresas están canalizando cada vez más inversiones en recomendaciones de productos personalizadas, consultas virtuales y estrategias atractivas en redes sociales para mejorar las experiencias de los clientes y optimizar los costos de adquisición. Por ejemplo, el desarrollo del AirLight Pro por parte de L'Oréal sirve como un claro ejemplo de cómo los avances tecnológicos pueden satisfacer las preferencias de los consumidores por el alto rendimiento y la sostenibilidad, al tiempo que proporcionan una ventaja competitiva.

El marco regulatorio también juega un papel crucial en la configuración de la dinámica competitiva del mercado. Las empresas con sólidas capacidades de investigación y desarrollo están mejor equipadas para adaptarse rápidamente a las restricciones de ingredientes en evolución y a los estándares de seguridad, obteniendo así una ventaja competitiva. Al mismo tiempo, los nuevos actores disruptivos están aprovechando los modelos de negocio directos al consumidor y el marketing en redes sociales para eludir los canales minoristas tradicionales. Este cambio está impulsando a los actores establecidos a adoptar estrategias omnicanal que integren a la perfección los puntos de contacto con el cliente en línea y fuera de línea, garantizando una comunicación de marca coherente y ofreciendo una experiencia del consumidor cohesiva en diversas plataformas.

Líderes de la Industria de Cuidado Capilar del Reino Unido

Kao Corporation

Unilever PLC

L'Oreal S.A.

Henkel AG and Co. KGaA

The Procter and Gamble Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación impulsada por la regulación y las posiciones más claras del Reino Unido sobre ciertos activos están ampliando el espacio para el cuidado del cabello respaldado por la ciencia y las afirmaciones, especialmente en rutinas de cuero cabelludo, reparación de enlaces y protección UV sin aclarado. El comercio minorista en línea ya representa el 38,10% del valor del cuidado del cabello en 2025, y el social-commerce está acelerando el descubrimiento. En este contexto, las marcas que combinan productos estrella con base clínica con muestreo directo al consumidor, suscripciones y regímenes basados en diagnóstico tienen un camino más definido hacia la conversión premium, mientras construyen datos de primera mano.

La innovación en formatos e ingredientes orientada a la sostenibilidad también está avanzando hacia una comercialización más amplia, apoyando la adopción de formatos sin agua o de bajo consumo de agua y de insumos circulares que se ajustan tanto al escrutinio del consumidor como al cumplimiento normativo. En marzo de 2026, Waterless Limited lanzó los envoltorios biodegradables y sin aclarado de champú y acondicionador Nilaqua, fabricados en el Reino Unido utilizando 100% energía renovable, lo que indica una entrada activa y alternativas listas para escalar frente a los formatos líquidos tradicionales. Las soluciones inclusivas y especializadas para el cabello siguen estando desatendidas en el comercio minorista masivo a pesar de la demanda en las principales ciudades del Reino Unido, dejando espacio para que las adyacencias de cabello texturizado, salud del cuero cabelludo y peinado protector se expandan más allá de los canales especializados.

Desarrollos recientes del sector

- Julio de 2026: Henkel completó su adquisición de OLAPLEX tras recibir las aprobaciones regulatorias necesarias, sumando una marca premium centrada en la reparación de enlaces a su portafolio de cuidado del cabello. El acuerdo fortalece la posición de Henkel en los segmentos de prestigio y adyacentes a lo profesional, donde las afirmaciones de desempeño y la influencia de los salones respaldan precios más altos.

- Junio de 2025: L'Oréal firmó un acuerdo para adquirir Color Wow, ampliando su División de Productos Profesionales con una marca de rápido crecimiento que tiene fuerte tracción en el Reino Unido y una comunidad en línea establecida. La adquisición aumenta la exposición de L'Oréal a rutinas de peinado y tratamiento premium que están cada vez más impulsadas por el social-commerce y la credibilidad de los salones.

- Mayo de 2024: TYPEBEA ingresó al mercado del Reino Unido con una gama enfocada que incluye champú, acondicionador, una mascarilla de tratamiento y un sérum nocturno para el cuero cabelludo construido en torno a ingredientes con base clínica. Este lanzamiento añadió intensidad competitiva en la adyacencia de salud del cuero cabelludo y crecimiento del cabello, donde los consumidores están consolidando su gasto en menos productos estrella basados en eficacia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado incluye productos de cuidado del cabello para el consumidor vendidos en el Reino Unido a través de canales minoristas y en línea, medidos como ventas de valor en USD. Cubre productos de limpieza y acondicionamiento rutinario, productos de peinado y acabado, y artículos de coloración y tratamiento comprados para uso personal.

Exclusiones del alcance: Se excluyen los ingresos de servicios de salón profesionales (cortes de cabello, servicios de coloración y tratamientos prestados como servicios), contabilizándose únicamente la venta minorista de productos para uso en el hogar.

Descripción general de la segmentación

- Por Tipo de Producto

- Champú

- Acondicionador

- Colorantes Capilares

- Productos de Estilismo Capilar

- Otros Tipos de Productos

- Por Categoría

- Productos Premium

- Productos Masivos

- Por Tipo de Ingrediente

- Natural y Orgánico

- Convencional/Sintético

- Por Canal de Distribución

- Tiendas Especializadas

- Supermercados/Hipermercados

- Tiendas Minoristas en Línea

- Otros Canales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir el contexto del mercado y fundamentar los supuestos clave en datos públicos y verificables. Revisamos indicadores oficiales de consumo y comercio minorista (como las publicaciones de la Oficina Nacional de Estadísticas del Reino Unido), señales comerciales y arancelarias de HM Revenue and Customs, y notas de vigilancia de mercado o seguridad del gobierno y los reguladores del Reino Unido.

Para que el modelo sea realista, también extraemos indicios de productos y categorías de fuentes como actualizaciones de asociaciones comerciales, revistas científicas de cosmética revisadas por pares, informes anuales de empresas y presentaciones para inversores, y coberturas de prensa minorista de confianza. Cuando están disponibles, se utilizan suscripciones de pago de forma limitada para datos financieros de empresas, bases de datos de patentes y señales de importación y exportación a nivel de envío, para verificar la dirección y el momento. Las fuentes aquí enumeradas son solo ilustrativas, y también se utilizaron muchas otras referencias públicas e internas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales y para llenar los vacíos que los datos públicos no responden con claridad, como el ritmo de la premiumización, los cambios en la combinación de canales y los movimientos de precios típicos por formato. Hablamos con una combinación de equipos de marca, distribuidores, minoristas y especialistas del sector en todo el Reino Unido, de modo que el panorama de la demanda no esté impulsado por un solo canal o tipo de producto.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXOs): 22% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 22% | Gerentes: 45% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de una vista descendente en la que los indicadores de consumo de los hogares y de ventas minoristas se traducen en un valor de mercado para el cuidado del cabello en el Reino Unido, y luego se alinean con los totales de categoría observados en series minoristas y macroeconómicas públicas. Para mantener la cifra práctica, corroboramos el resultado con verificaciones ascendentes selectivas, como el precio de venta promedio (ASP) muestreado por tipo de envase multiplicado por los volúmenes estimados, y verificaciones de canal con proveedores y minoristas para ajustar sobreconteos evidentes.

Los insumos relevantes en este mercado incluyen la división entre gamas masivas y premium, los cambios en la participación en línea, el cambio de combinación entre champú, acondicionador, productos de peinado y colorantes, y los ajustes de precios impulsados por la inflación que afectan al ASP más que al crecimiento unitario. También rastreamos la intensidad promocional y los cambios relacionados con ingredientes o formulación que pueden mover los precios y el surtido más rápido que la demanda subyacente. Para el pronóstico, se utiliza el análisis de escenarios de modo que el caso base refleje lo que los entrevistados esperan en cuanto a precios y combinación de canales, y los escenarios a la baja y al alza capturen diferentes resultados en el gasto del consumidor y la profundidad promocional.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes como el crecimiento del valor minorista, la direccionalidad a nivel de canal y el gasto implícito por hogar, y luego se revisan para detectar saltos inusuales por año y por combinación de categorías. Cuando una variación parece grande, revisamos nuevamente el supuesto impulsor y realizamos llamadas adicionales con expertos para confirmar si el cambio es real o un artefacto del modelo.

Antes de la aprobación final, el trabajo pasa por una revisión interna de varios pasos donde se validan los supuestos, los vínculos matemáticos y la continuidad de un año a otro. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes (por ejemplo, shocks de precios repentinos o cambios regulatorios), y se completa un último repaso previo a la entrega para reflejar la información pública más reciente.

Tamaño del mercado de cuidado del cabello del Reino Unido de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el cuidado del cabello del Reino Unido no siempre coinciden porque el año elegido, la moneda utilizada y lo que se cuenta como cuidado del cabello puede variar de un editor a otro. Las diferencias también surgen cuando la inflación de precios se trata como la principal palanca de crecimiento frente a cuando se enfatizan el volumen y la combinación.

La principal brecha proviene de si la estimación se construye alrededor de una cesta de productos solo minorista o si combina áreas adyacentes como los remedios para la caída del cabello y categorías de tratamiento más amplias, y en cómo se maneja el momento de la conversión de divisas, que es donde Mordor Intelligence mantiene el alcance vinculado a los productos de cuidado del cabello de consumo minorista y utiliza un enfoque de conversión a USD consistente para el año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,52 mil millones de USD (2025) | |

| Editor Comercial A | 2,40 mil millones de USD (2024) | Utiliza el precio de venta minorista incluyendo impuestos y un año base diferente, y también incluye explícitamente los tratamientos para la caída del cabello dentro del total de cuidado del cabello, lo que puede elevar el valor de mercado frente a un alcance centrado únicamente en el cuidado del cabello básico. |

| Fuente de la Industria B | 2,71 mil millones de USD (2024) | Utiliza un horizonte de pronóstico más largo y parece aplicar una curva de crecimiento más rápida impulsada por precios desde una base de 2024, con una verificación cruzada menos visible frente a la combinación de canales y la intensidad promocional a corto plazo en el Reino Unido. |

En general, la dispersión se explica principalmente por las decisiones de alcance en torno a los artículos de tratamiento, el momento del año base y cómo se trasladan los supuestos de precios. Con reglas claras de inclusión de productos, verificaciones prácticas frente a señales de canal y pasos repetibles, las estimaciones se vuelven más fáciles de comparar y utilizar para quienes toman decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cuidado capilar del Reino Unido en 2031?

Se prevé que el mercado alcance USD 3,21 mil millones en 2031.

¿Qué segmento de producto se espera que crezca más rápido hasta 2031?

Se proyecta que los productos de estilismo, respaldados por la demanda de protectores de calor y cremas multibeneficios, registren una CAGR del 5,1%.

¿Cuál es el papel actual del comercio minorista en línea en las ventas de cuidado capilar en el Reino Unido?

Los canales en línea ya contribuyen con el 38,10% del valor del mercado y están creciendo más rápido que todos los canales fuera de línea.

¿Por qué el cuidado capilar premium está creciendo a pesar de las presiones del costo de vida?

Los compradores están consolidando sus rutinas en torno a menos productos de alta eficacia con afirmaciones clínicas, impulsando el crecimiento del segmento premium de aproximadamente el 5,7% de CAGR.

Última actualización de la página el: