Tamaño y Participación del Mercado de Alimentos para Untar en EE. UU.

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

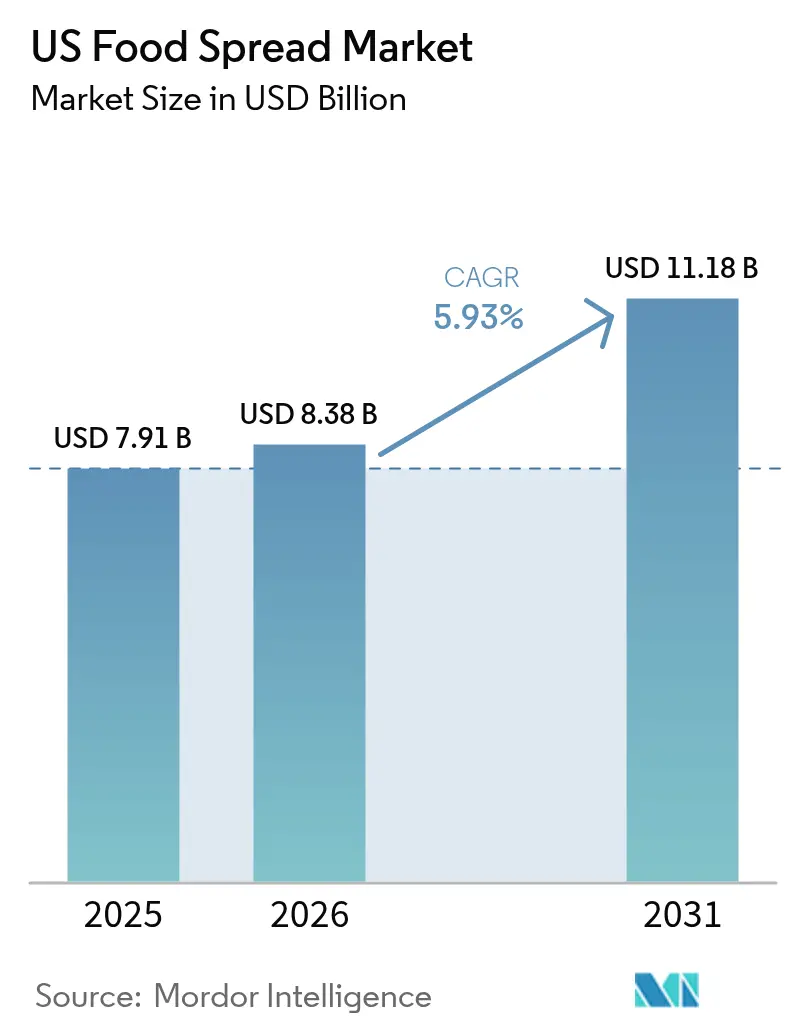

| Tamaño del mercado en el año base (2025) | 7.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.93% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Untar en EE. UU. por Mordor Intelligence

Se espera que el tamaño del mercado de alimentos para untar en Estados Unidos crezca de USD 7.910 millones en 2025 a USD 8.380 millones en 2026, y se prevé que alcance USD 11.180 millones en 2031 a una CAGR del 5,93% durante 2026-2031. La expansión del mercado está impulsada por la creciente preferencia de los consumidores por alternativas más saludables, en particular el cambio hacia cremas a base de maní en lugar de opciones tradicionales como la mermelada o la mantequilla. El comportamiento del consumidor muestra una tendencia clara hacia cremas premium, orgánicas y funcionalmente mejoradas, respaldada por una mayor conciencia sobre los beneficios nutricionales y la transparencia de los ingredientes. El crecimiento del mercado se ve reforzado además por los consumidores que adoptan dietas bajas en calorías debido a preocupaciones de salud relacionadas con el estilo de vida, junto con el desarrollo de soluciones de envasado innovadoras que mejoran la accesibilidad del producto y su vida útil. A medida que la conciencia sobre la salud continúa influyendo en las decisiones de compra, se espera que el mercado mantenga su trayectoria de crecimiento, con los fabricantes enfocándose en la innovación de productos y formulaciones más saludables para satisfacer las demandas cambiantes de los consumidores.

Conclusiones Clave del Informe

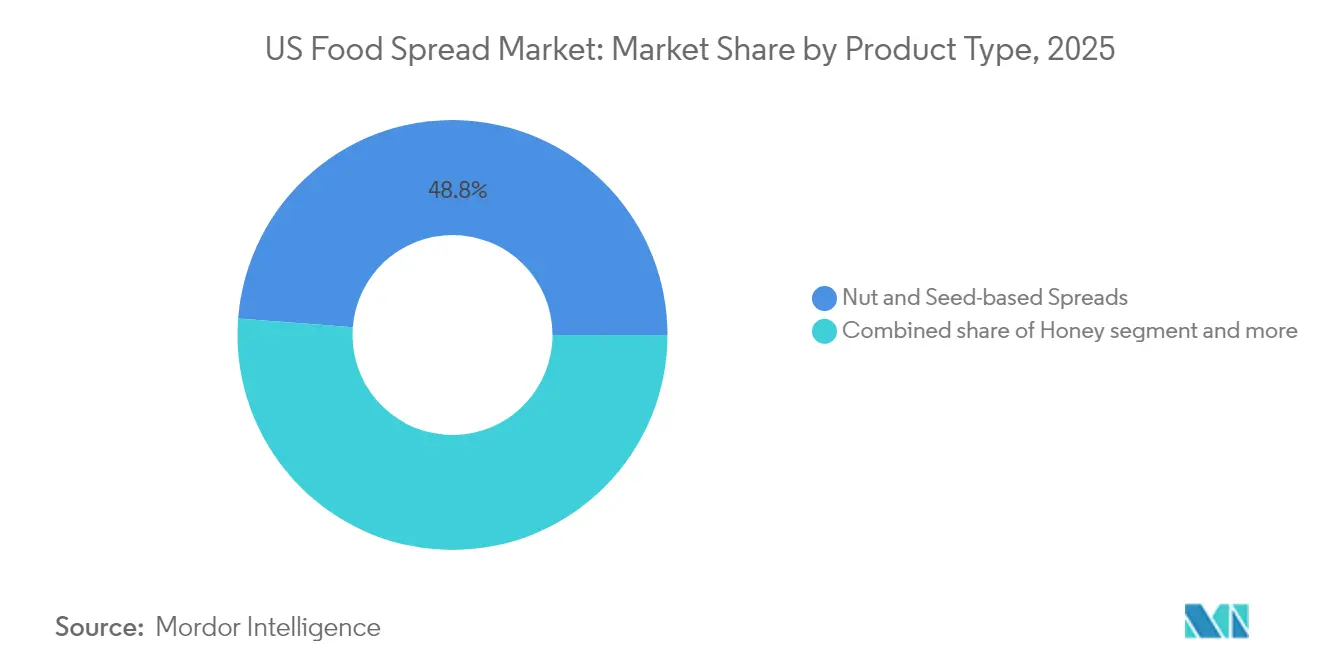

- Por tipo de producto, las cremas a base de frutos secos y semillas capturaron el 48,77% de la participación del mercado de alimentos para untar en 2025 y se proyecta que avancen a una CAGR del 6,18% hasta 2031.

- Por naturaleza, las variantes convencionales mantuvieron una participación del 69,42% en el tamaño del mercado de alimentos para untar en 2025, mientras que el segmento orgánico se acelera a una CAGR del 9,45% entre 2026-2031.

- Por tipo de envase, los frascos dominaron con una participación del 41,88% en 2025; los sobres y bolsas representan la vía de mayor crecimiento, expandiéndose un 7,21% anualmente durante el período de pronóstico.

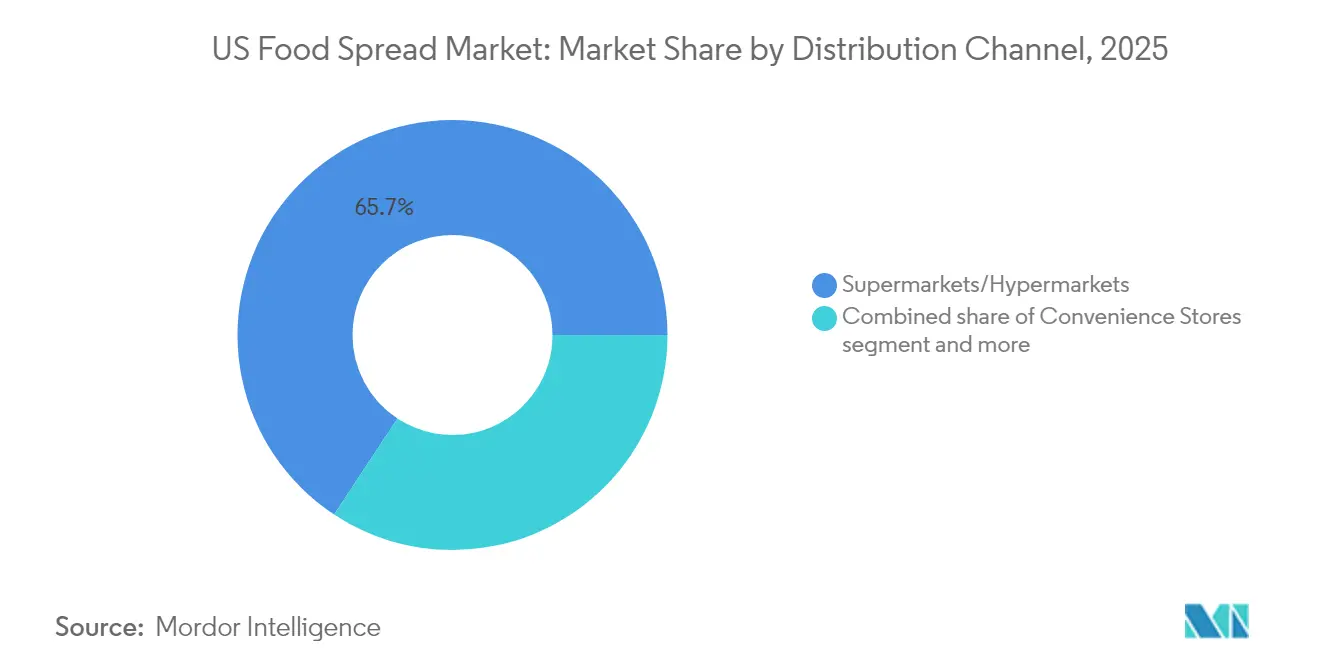

- Por canal de distribución, los supermercados e hipermercados representaron el 65,72% del mercado en 2025; el comercio minorista en línea registra la trayectoria más alta con una CAGR del 11,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos para Untar en EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Mayor conciencia sobre la salud que impulsa la demanda de cremas naturales y orgánicas | +1.3% | A nivel nacional, con ganancias tempranas en California, el corredor del Noreste y el Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por opciones de alimentos convenientes y listos para consumir | +1.0% | Centros urbanos a nivel nacional, particularmente fuerte en las áreas metropolitanas de Nueva York, Los Ángeles y Chicago | Corto plazo (≤ 2 años) |

| Creciente popularidad de las cremas a base de plantas y veganas | +1.6% | Estados costeros y mercados urbanos, con concentración en California, Nueva York, Washington y Oregón | Largo plazo (≥ 4 años) |

| Expansión de la variedad de productos con sabores y formulaciones innovadoras | +0.9% | Nacional, con posicionamiento premium en mercados suburbanos de alto poder adquisitivo en todas las regiones | Mediano plazo (2-4 años) |

| Aumento de los ingresos disponibles que respalda las compras de cremas premium y gourmet | +0.8% | Áreas metropolitanas de altos ingresos, particularmente en el Noreste, la Costa Oeste y los mercados del Sur de alto poder adquisitivo | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre los beneficios nutricionales de las cremas enriquecidas | +0.7% | Nacional, con apoyo regulatorio de la FDA e iniciativas de salud a nivel estatal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor conciencia sobre la salud que impulsa la demanda de cremas naturales y orgánicas

La creciente conciencia de los consumidores sobre la salud está reformulando fundamentalmente las cremas alimenticias en Estados Unidos, con variantes naturales y orgánicas que experimentan una mayor adopción. Los criterios de etiquetado de alimentos establecidos por la FDA en febrero de 2025 establecieron estándares nutricionales más estrictos que descalifican los productos altamente azucarados al tiempo que permiten que las alternativas ricas en nutrientes califiquen para declaraciones de propiedades saludables [1]Fuente: Administración de Alimentos y Medicamentos, "Etiquetado de Alimentos: Declaraciones de Contenido Nutricional; Definición del Término Saludable", federalregister.gov. Este cambio regulatorio ha acelerado la reformulación de productos hacia ingredientes naturales y orgánicos, como lo demuestra el lanzamiento de cremas de frambuesa natural de As Ever en marzo de 2025. Los consumidores buscan activamente alternativas naturales y orgánicas a las cremas convencionales, impulsados por preocupaciones sobre ingredientes artificiales, conservantes y alimentos procesados. Este cambio es evidente en el creciente espacio en estantes dedicado a mantequillas de frutos secos orgánicas, cremas de frutas sin azúcares añadidos y alternativas a base de plantas en las tiendas minoristas. Los fabricantes están aprovechando el posicionamiento de etiqueta limpia para justificar precios premium, y la creciente aplicación de edulcorantes naturales en las formulaciones de cremas alimenticias refleja este cambio. La demanda de cremas de etiqueta limpia con ingredientes mínimos ha llevado a los fabricantes a ampliar sus carteras de productos naturales y orgánicos, contribuyendo al crecimiento del mercado.

Creciente preferencia del consumidor por opciones de alimentos convenientes y listos para consumir

El aumento de los estilos de vida acelerados en Estados Unidos ha ampliado el papel de las cremas alimenticias más allá de sus usos tradicionales, alineándose con estilos de vida ocupados y ocasiones de consumo en movimiento. La demanda de conveniencia es particularmente significativa en los hogares con doble ingreso, donde las limitaciones de tiempo aumentan el atractivo de los productos fáciles de usar. Esta tendencia está respaldada por el aumento de los ingresos familiares, como lo evidencia el informe de la Oficina del Censo de EE. UU. que registró un aumento del 4,0% en el ingreso familiar medio real a USD 80.610 en 2023 desde USD 77.540 en 2022 [2]Fuente: Oficina del Censo de EE. UU., "Ingresos en Estados Unidos: 2023", census.gov. Las innovaciones de productos que presentan múltiples aplicaciones, como cremas que funcionan como salsas para mojar, coberturas o ingredientes de cocina, han ampliado el atractivo de la categoría en diferentes ocasiones de consumo y grupos de consumidores. Las cremas alimenticias, incluidas las mantequillas de frutos secos, las cremas de chocolate y las conservas de frutas, ofrecen opciones convenientes para el desayuno y el consumo entre comidas que requieren un tiempo mínimo de preparación. La versatilidad de estos productos en diversas aplicaciones, desde sándwiches hasta productos horneados, los convierte en una opción atractiva para los consumidores que buscan soluciones de comidas rápidas. Esta adaptabilidad, combinada con jornadas laborales más largas y agendas cada vez más ocupadas, ha posicionado a las cremas alimenticias como artículos esenciales en los hogares estadounidenses, particularmente para quienes requieren opciones de alimentos convenientes y listos para consumir.

Creciente popularidad de las cremas a base de plantas y veganas

El movimiento a base de plantas está transformando el panorama alimentario de Estados Unidos, con las cremas alimenticias veganas emergiendo como un segmento de rápido crecimiento en el mercado. Este crecimiento se extiende más allá de los veganos estrictos para incluir a los flexitarianos y consumidores conscientes de la salud que buscan alternativas a las cremas tradicionales a base de lácteos. Los minoristas están ampliando sus ofertas a base de plantas, con productos como mantequilla de almendras, cremas de anacardo y alternativas a base de garbanzos que ganan una participación de mercado significativa. Según World Population Review, los veganos constituían aproximadamente el 1,5% de la población de EE. UU. en 2025, lo que indica una base de consumidores sustancial para los productos a base de plantas [3]Fuente: World Population Review, "Veganismo por País 2025", worldpopulationreview.com. La creciente adopción de estas alternativas está impulsada principalmente por la conciencia sobre la salud, la conciencia ambiental y las preocupaciones por el bienestar animal entre los consumidores. Los recientes avances tecnológicos en la formulación de ingredientes han mejorado significativamente los perfiles de sabor y textura de las cremas a base de plantas, permitiéndoles competir eficazmente con las alternativas convencionales en función de los atributos sensoriales y no solo de las consideraciones éticas. Estas innovaciones, junto con perfiles nutricionales mejorados, continúan atrayendo tanto a consumidores veganos como flexitarianos, contribuyendo al crecimiento general del mercado de cremas a base de plantas en Estados Unidos.

Expansión de la variedad de productos con sabores y formulaciones innovadoras

La innovación en sabores se está acelerando más allá de los perfiles tradicionales, con fabricantes que introducen combinaciones audaces que satisfacen los paladares aventureros de los consumidores y las tendencias de fusión cultural. El crecimiento del mercado está impulsado principalmente por opciones más saludables, ingredientes a base de plantas, combinaciones de sabores únicas, texturas variadas y etiquetas limpias naturales, lo que refleja un enfoque integral de la diferenciación de productos. Las empresas están desarrollando combinaciones distintivas como cremas de chocolate y avellanas, variantes a base de frutas y mantequillas de frutos secos especiales para atraer a consumidores conscientes de la salud, al tiempo que incorporan ingredientes funcionales como probióticos, enriquecimiento proteico y superalimentos para mejorar el valor nutricional. Por ejemplo, en mayo de 2024, Jif introdujo su primera innovación significativa de sabor en casi 10 años con una crema de chocolate y mantequilla de maní, que contiene un 50% menos de azúcar en comparación con la crema líder de avellanas con cacao. El mercado ha sido testigo de un aumento en las cremas a base de plantas y orgánicas, que atienden a la creciente población vegana y orientada a la salud, mientras que la introducción de variantes sin azúcar, bajas en calorías y sin alérgenos ha ampliado el alcance del mercado a consumidores con requisitos dietéticos específicos. Estos desarrollos de productos se centran en crear experiencias sensoriales y conexiones emocionales, que influyen significativamente en las decisiones de compra de los consumidores en el segmento de cremas alimenticias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Intensa competencia de opciones alternativas de aperitivos y condimentos | -0.9% | Nacional, particularmente intensa en mercados maduros como el Medio Oeste y el Noreste | Corto plazo (≤ 2 años) |

| Desafíos regulatorios relacionados con el etiquetado y las declaraciones de propiedades saludables | -0.7% | A nivel federal con variaciones estatales, particularmente estricto en California, Nueva York y estados orientados a la salud | Mediano plazo (2-4 años) |

| Preocupaciones de los consumidores sobre el contenido de azúcar, grasa y aditivos en las cremas | -1.2% | Nacional, con mayor conciencia en mercados orientados a la salud como California, Colorado y Vermont | Largo plazo (≥ 4 años) |

| Fluctuaciones en los precios de las materias primas que afectan los costos de producción | -1.0% | Impacto nacional, con vulnerabilidades en la cadena de suministro que afectan a los centros de fabricación del Medio Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensa competencia de opciones alternativas de aperitivos y condimentos

Surge una competencia significativa de diversas alternativas de aperitivos y opciones de condimentos, creando una presión sustancial sobre los fabricantes tradicionales de cremas. El mercado enfrenta competencia de barras de proteínas, aperitivos listos para consumir, bebidas funcionales, frutos secos, frutas frescas y condimentos alternativos como el hummus, el guacamole y las salsas a base de plantas. Los consumidores conscientes de la salud se inclinan cada vez más hacia soluciones de aperitivos especializadas que ofrecen mayor conveniencia y mejores perfiles nutricionales en comparación con las aplicaciones convencionales de cremas. El auge de los restaurantes de servicio rápido y las comidas listas para consumir impacta aún más el consumo en el hogar de las cremas tradicionales. Este cambio en las preferencias de los consumidores hacia formatos alternativos de aperitivos y opciones más saludables afecta directamente los patrones de consumo de las cremas convencionales. El panorama competitivo se intensifica con la introducción de cremas innovadoras con sabores únicos y formulaciones orientadas a la salud, lo que obliga a los fabricantes establecidos a adaptar sus ofertas de productos. Estas dinámicas del mercado crean colectivamente una presión de sustitución significativa y representan una restricción notable para la expansión del mercado de cremas alimenticias, lo que requiere que los fabricantes evolucionen continuamente sus estrategias para mantener la participación de mercado.

Preocupaciones de los consumidores sobre el contenido de azúcar, grasa y aditivos en las cremas

La creciente conciencia sobre la salud y las preocupaciones relacionadas con la diabetes están reformulando el mercado de cremas alimenticias en Estados Unidos, ya que los consumidores examinan cada vez más las formulaciones tradicionales de cremas debido a su alto contenido de azúcar y grasa. Esta mayor conciencia está respaldada por estadísticas de salud preocupantes, incluido el informe del Departamento de Salud y Servicios Humanos de EE. UU. que registró 22,4 muertes relacionadas con la diabetes por cada 100.000 personas en 2023 [4]Fuente: Departamento de Salud y Servicios Humanos de EE. UU., "Actualización de Estadísticas Nacionales de Diabetes 2024", hhs.gov. El comportamiento del consumidor, particularmente entre los millennials y la Generación Z conscientes de la salud, refleja una tendencia creciente de examinar cuidadosamente las etiquetas de los productos y reducir activamente el consumo de cremas con alto contenido de azúcar y grasas saturadas. Estos cambios han creado desafíos significativos para los fabricantes, quienes ahora deben equilibrar las demandas de salud de los consumidores con las expectativas de sabor. Si bien las empresas están respondiendo reformulando productos con ingredientes naturales y desarrollando alternativas bajas en azúcar y en grasa, muchos consumidores reportan insatisfacción con los perfiles de sabor de estas opciones más saludables. La presión por formulaciones más saludables proviene no solo de las preferencias de los consumidores, sino también de los organismos reguladores, lo que obliga a los fabricantes a innovar mientras mantienen el atractivo del producto. Esta compleja dinámica de conciencia sobre la salud, requisitos regulatorios y preferencias de sabor de los consumidores continúa impactando el crecimiento del mercado y las estrategias de desarrollo de productos en el sector de cremas alimenticias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Cremas a Base de Frutos Secos y Semillas Dominan la Innovación

Las cremas a base de frutos secos y semillas ostentan una participación de mercado del 48,77% en 2025 y se proyecta que crezcan a una CAGR del 6,18% durante 2026-2031. El dominio de la categoría refleja su alineación con las tendencias de salud y la demanda de proteínas, lo que permite a los fabricantes implementar estrategias de precios premium. El cambio de los consumidores hacia fuentes de proteínas a base de plantas ha aumentado la demanda de cremas de almendras, anacardos y semillas de girasol. La reciente expansión de Justin's en marzo de 2025 incluye una nueva formulación de mantequilla de maní crujiente con una consistencia que no requiere mezcla y un proceso de molienda específico que preserva la calidad de los ingredientes.

El panorama de innovación del mercado se centra en el posicionamiento premium y las reformulaciones orientadas a la salud en diversas categorías de cremas. Si bien las cremas de miel se benefician de su posicionamiento natural, las cremas a base de frutas experimentan un crecimiento moderado al atraer a consumidores que buscan alternativas con menos azúcar. Se están desarrollando nuevas tecnologías de procesamiento para preservar el contenido nutricional de las cremas al tiempo que se extiende su vida útil. El mercado también es testigo de un mayor desarrollo de productos en segmentos dietéticos especializados, incluidas cremas aptas para dietas cetogénicas y sin alérgenos. La incorporación de ingredientes funcionales y superalimentos en las cremas mejora aún más su perfil nutricional y atrae a los consumidores conscientes de la salud que buscan beneficios adicionales para la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Naturaleza: El Segmento Orgánico se Acelera a Pesar del Dominio Convencional

Las cremas convencionales a base de frutos secos y semillas dominan el mercado con una participación del 69,42% en 2025, principalmente debido a las preferencias establecidas de los consumidores y la sensibilidad al precio. La amplia disponibilidad del segmento y sus precios competitivos continúan impulsando su posición de liderazgo en el mercado. Estas cremas tradicionales mantienen su fuerte presencia en el mercado a través de canales de distribución establecidos y la familiaridad de los consumidores con los productos. El segmento convencional demuestra una estabilidad de mercado consistente a través de diversas ofertas de productos e innovaciones de sabor. Además, las economías de escala en la producción y las relaciones establecidas con los proveedores contribuyen a mantener precios atractivos en el mercado.

Las cremas orgánicas experimentan un crecimiento significativo a una CAGR del 9,45% (2026-2031), impulsadas por la creciente preferencia de los consumidores por alternativas premium orientadas a la salud. El segmento se beneficia de los estándares de certificación orgánica del Departamento de Agricultura de EE. UU., que aumentan la confianza del consumidor y justifican las primas de precio que compensan los mayores costos de producción y certificación. El crecimiento está respaldado además por la expansión de las redes de distribución minorista y el aumento del espacio en estantes en los supermercados convencionales. El segmento orgánico también se beneficia de la creciente conciencia de los consumidores sobre la sostenibilidad ambiental y los ingredientes de etiqueta limpia, particularmente entre los consumidores millennials y de la Generación Z.

Por Canal de Distribución: Los Supermercados Dominan Mientras el Comercio Minorista en Línea Crece Rápidamente

Los supermercados e hipermercados dominan el mercado con una participación del 65,72% en 2025, impulsados por sus amplios surtidos de productos, precios competitivos y patrones de compra establecidos de los consumidores que favorecen la selección de alimentos en persona. Estos formatos minoristas se benefician de las economías de escala, lo que les permite ofrecer rangos de productos diversos mientras mantienen márgenes de ganancia. Su capacidad para proporcionar experiencias de compra en un solo lugar continúa atrayendo a consumidores que valoran la conveniencia y la variedad de productos. Si bien las tiendas de conveniencia mantienen una presencia estable a través de compras por impulso y formatos de porción individual, el comercio minorista en línea exhibe un crecimiento notable a una CAGR del 11,65% durante 2026-2031, lo que refleja una mayor adopción digital y preferencias de conveniencia.

El panorama de distribución también incluye tiendas de alimentos especializados y minoristas de alimentos saludables, cada uno desarrollando surtidos de productos especializados para necesidades específicas de los consumidores. Estos minoristas especializados se centran en productos premium, orgánicos y orientados a la salud, creando nichos de mercado distintos. Esta transformación minorista ha llevado a la adopción de estrategias omnicanal, que se han vuelto cruciales para los fabricantes que buscan una cobertura de mercado integral y una mayor accesibilidad para los consumidores en todos los canales de distribución. La integración de plataformas minoristas físicas y digitales permite a los minoristas capturar datos de los consumidores y proporcionar experiencias de compra personalizadas, mientras que los fabricantes se benefician de una mayor visibilidad y penetración de mercado en múltiples puntos de contacto.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Envase: Los Frascos Lideran Mientras los Sobres/Bolsas Muestran el Crecimiento Más Rápido

Los frascos dominan el mercado de cremas a base de frutos secos y semillas con una participación del 41,88% en 2025, ya que los consumidores prefieren el envase tradicional que preserva la calidad del producto al tiempo que permite el control de porciones y la conveniencia de volver a sellar. Las tarrinas mantienen una presencia estable, mientras que otros formatos, incluidas las tazas, latas y envases tetra, sirven a canales de distribución especializados. La amplia aceptación de los frascos se debe a su historial comprobado en el mantenimiento de la frescura del producto y la prevención del deterioro, particularmente importante para preservar los aceites naturales en las cremas a base de frutos secos. Además, la naturaleza transparente de los frascos de vidrio permite a los consumidores inspeccionar visualmente el producto antes de comprarlo, lo que aumenta la confianza en la marca.

Los sobres/bolsas demuestran el crecimiento más rápido a una CAGR del 7,21% durante 2026-2031, impulsados por los patrones de consumo en movimiento y los beneficios de control de porciones que se alinean con el comportamiento del consumidor consciente de la salud. Este formato atiende las necesidades individuales y de hogares pequeños, mientras que los frascos de PET ganan terreno debido a consideraciones de sensibilidad al precio, con la sostenibilidad influyendo cada vez más en las decisiones de envasado en todos los formatos. El auge de las ventas de comercio electrónico ha impulsado aún más la demanda de sobres y bolsas, ya que su naturaleza liviana reduce los costos de envío. El factor de conveniencia del formato resuena particularmente con los consumidores millennials y de la Generación Z, quienes priorizan soluciones de envasado portátiles y fáciles de usar en sus decisiones de compra.

Análisis Geográfico

El mercado de cremas exhibe un sólido crecimiento impulsado por la evolución de las preferencias de los consumidores hacia opciones de alimentos conscientes de la salud, convenientes y premium. El sector se beneficia de una infraestructura de distribución establecida, una fuerte lealtad a la marca y una creciente aceptación de formulaciones innovadoras que atienden las restricciones dietéticas y las tendencias de bienestar. Las cremas orgánicas representan un segmento de categoría de rápido crecimiento, respaldado por los estándares integrales de certificación del Departamento de Agricultura de EE. UU. que aumentan la confianza del consumidor en la calidad del producto y las prácticas de abastecimiento. Fabricantes como Crofter's Organic han respondido a esta tendencia ampliando sus carteras de productos orgánicos e invirtiendo en prácticas de abastecimiento sostenible. Además, el mercado ve una innovación continua en diseños de envases que enfatizan la conveniencia y el control de porciones.

Los patrones de consumo regionales revelan variaciones significativas en todo Estados Unidos. Los mercados costeros demuestran tasas de adopción más altas para alternativas premium, orgánicas y a base de plantas, mientras que las regiones tradicionales del interior mantienen preferencia por marcas establecidas y formulaciones convencionales. Las iniciativas de salud a nivel estatal influyen en la demanda institucional de opciones de cremas nutritivas, lo que da forma aún más a las dinámicas del mercado. La investigación de mercado indica un cambio gradual en el comportamiento del consumidor en todas las regiones, con una mayor conciencia sobre los beneficios para la salud que impulsa la selección de productos. La influencia de las culturas alimentarias locales y las preferencias dietéticas continúa impactando las estrategias regionales de desarrollo de productos.

La transformación del comercio electrónico continúa acelerándose en todas las regiones en la categoría de cremas. Los mercados urbanos lideran la adopción digital, mientras que las áreas suburbanas y rurales muestran una creciente aceptación de las compras de comestibles en línea para productos estables en estante como las cremas. Este cambio digital mejora la accesibilidad del mercado y la eficiencia de distribución en diversos segmentos geográficos. Las aplicaciones móviles y los servicios de entrega por suscripción se están convirtiendo en canales cada vez más importantes para los productos de cremas. La integración de plataformas digitales también ha permitido una mejor gestión de inventario y previsión de la demanda para minoristas y fabricantes.

Panorama Competitivo

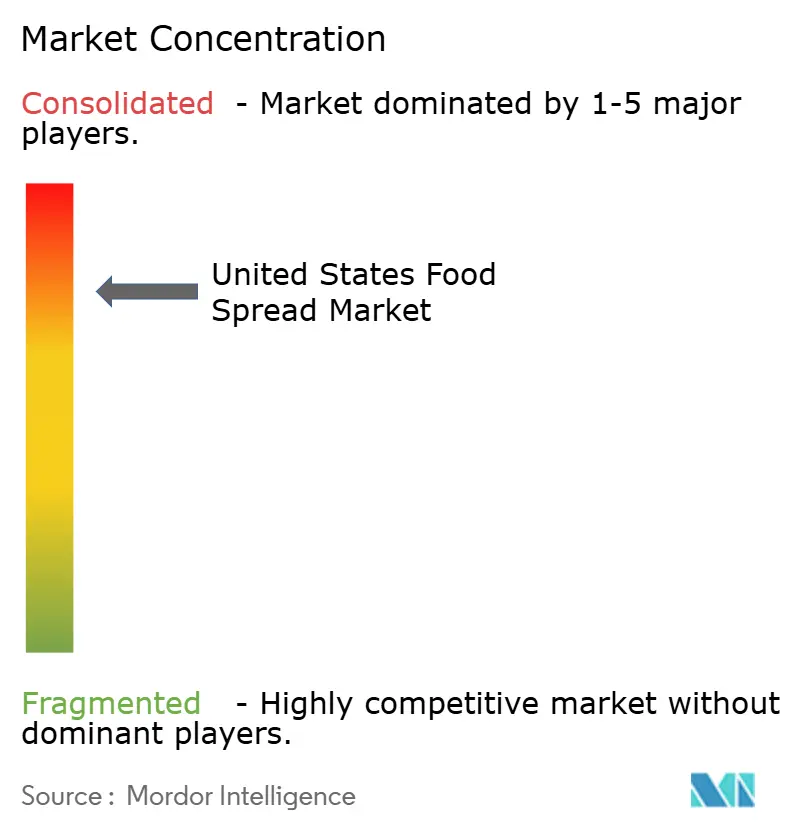

El mercado de alimentos para untar en Estados Unidos se caracteriza por una alta consolidación, con grandes actores como The J.M. Smucker Company, Ferrero International S.A., Conagra Brands Inc. y Unilever PLC dominando el panorama. Estas empresas establecidas mantienen sus posiciones en el mercado a través de extensas redes de distribución, importantes inversiones en marketing y el valor de marca desarrollado durante décadas de participación con los consumidores. El entorno competitivo está moldeado además por las ofertas de marca propia de los principales minoristas, que compiten principalmente en precios. Los fabricantes regionales también contribuyen a las dinámicas del mercado al atender las preferencias de sabor locales y mantener relaciones sólidas con los minoristas regionales.

La competencia en el mercado continúa evolucionando a través de adquisiciones estratégicas y expansiones de instalaciones. Por ejemplo, la adquisición de una nueva instalación en el suroeste de Kansas por parte de Flora Food Group en septiembre de 2024 demuestra esta tendencia. La instalación sirve como centro de producción de cremas y quesos crema, atendiendo a los mercados de la región de las Américas. Las empresas también se centran en la innovación de productos y las reformulaciones orientadas a la salud para abordar los cambios en las preferencias de los consumidores. Las mejoras en la eficiencia de fabricación y la optimización de la cadena de suministro siguen siendo prioridades clave para los participantes del mercado. La integración de tecnologías de producción avanzadas ha permitido a las empresas mantener la calidad mientras mejoran las estructuras de costos.

El mercado presenta oportunidades en segmentos especializados, particularmente en formulaciones sin alérgenos y productos específicos para dietas. Las marcas emergentes están desafiando con éxito a los actores tradicionales al centrarse en nichos de mercado e implementar estrategias de distribución innovadoras, incluidas capacidades de venta directa al consumidor que eluden los canales minoristas tradicionales mientras aseguran márgenes más altos. El crecimiento de las plataformas de comercio electrónico ha proporcionado a estos fabricantes especializados un mayor acceso al mercado y una mejor llegada a los consumidores. La demanda de los consumidores de abastecimiento transparente de ingredientes y soluciones de envasado sostenibles continúa influyendo en las estrategias de desarrollo de productos y marketing en este segmento.

Líderes del Sector de Alimentos para Untar en EE. UU.

The J.M. Smucker Company

Unilever PLC

Ferrero International S.A.

Conagra Brands Inc.

Hormel Foods Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Trader Joe's introdujo una Crema de Fruta de Guayaba Orgánica elaborada con guayabas brasileñas cosechadas en su punto óptimo de madurez. La crema combina azúcar de caña orgánica y pectina de frutas para crear un sabor tropical ácido y agridulce.

- Abril de 2025: Miyoko's Creamery introdujo la Crema de Queso de Leche Vegetal con Jalapeño para ampliar su línea sin lácteos, combinando leche de anacardo cultivada orgánicamente con jalapeños mediante técnicas tradicionales de cremería.

- Noviembre de 2024: Natural Healthy Concepts adquirió Phat Fudge, una crema funcional a base de tahini posicionada para dietas paleo y cetogénicas y promovida como una fuente de energía estable.

- Octubre de 2024: Crofter's Organic lanzó la primera crema de frutas orgánica nacional en bolsas exprimibles, que contiene fruta real y un 33% menos de azúcar que las conservas estándar.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de untables alimentarios de Estados Unidos como las ventas en valor de pastas dulces, saladas, a base de frutos secos y semillas, miel, chocolate, lácteos/queso y otras pastas comestibles que los consumidores típicamente aplican o extienden sobre pan, galletas, frutas u otros soportes similares para realzar el sabor, la textura o el valor nutricional.

Exclusión del alcance: se excluyen los patés de carne, las margarinas de mesa formuladas principalmente como grasas de cocina y los ingredientes a granel para uso industrial.

Descripción general de la segmentación

- Por Tipo de Producto

- Miel

- Cremas a Base de Chocolate

- Cremas a Base de Frutas

- Cremas a Base de Frutos Secos y Semillas

- Cremas de Lácteos y Queso

- Otros Tipos de Productos

- Por Naturaleza

- Convencional

- Orgánico

- Por Tipo de Envase

- Frascos

- Tarrinas

- Sobres/Bolsas

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

Metodología de investigación detallada y validación de datos

Investigación primaria

El equipo de Mordor realiza entrevistas semiestructuradas con tecnólogos alimentarios, compradores de categoría en cadenas de supermercados, fabricantes de marcas propias por contrato y directores de marketing de las principales marcas de untables en todas las regiones del censo de EE. UU.

Los datos sobre precios de venta promedio (ASP), costos de reformulación de recetas, márgenes premium de productos orgánicos y velocidad por canal nos ayudan a validar las estimaciones de escritorio y a cubrir las brechas de datos antes de la finalización del modelo.

Investigación de escritorio

Nuestros analistas recopilan insumos de referencia de fuentes públicas como el Servicio de Investigación Económica del USDA, la Encuesta Anual de Comercio Minorista de la Oficina del Censo, las tablas del IPC alimentario de la Oficina de Estadísticas Laborales (BLS) y los flujos comerciales en el USITC DataWeb.

El contexto adicional proviene de asociaciones comerciales como el National Honey Board y la Peanut Federation, revistas de nutrición revisadas por pares que documentan los cambios en los patrones de consumo, y códigos aduaneros que aíslan las importaciones de "pastas de frutos secos preparadas".

Las bases de datos de suscripción, incluidas D&B Hoovers para la distribución de ingresos por empresa y Dow Jones Factiva para noticias sobre lanzamientos de productos, complementan las señales comerciales.

Esta lista es indicativa; numerosos otros conjuntos de datos abiertos y notas propietarias sustentan la base de la investigación de escritorio.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción descendente del consumo doméstico utilizando las ventas minoristas anuales en dólares y el uso en el sector de servicios de alimentación, que luego se concilian con los balances de importación-exportación y las tendencias de consumo per cápita.

Los agregados de proveedores y las verificaciones selectivas de ASP × volumen proporcionan una perspectiva ascendente para someter a prueba de estrés los totales.

Las variables clave dentro del modelo incluyen los rendimientos del cultivo de maní, la penetración de SKU orgánicos, la participación de la compra de comestibles en línea, los coeficientes de elasticidad de precios y el crecimiento del ingreso discrecional.

Una regresión multivariada calibrada con 15 años de datos históricos produce el pronóstico 2025-2030, mientras que el análisis de escenarios ajusta los resultados en función de la regulación de reducción de azúcar y la volatilidad de los precios de los frutos secos.

Las brechas en la granularidad ascendente se abordan mediante ponderación de confianza antes de que las cifras queden definitivas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: indicadores automáticos de anomalías, verificaciones cruzadas entre analistas pares y aprobación de nivel superior.

Actualizamos el modelo anualmente y activamos actualizaciones intermedias si los precios de las materias primas oscilan +/-10% o si las normas de etiquetado de la FDA cambian de manera significativa.

Se realiza una verificación de sentido de última milla justo antes de cada entrega al cliente.

Por qué la línea de base de Mordor para el mercado de untables alimentarios de Estados Unidos es confiable

Las estimaciones publicadas difieren porque las empresas seleccionan distintas canastas de productos, bases de precios y enfoques geográficos.

Los principales factores de divergencia incluyen la inclusión dispar de mantequilla y salsas saladas, agregaciones regionales que se extienden más allá de EE. UU., la dependencia exclusiva de datos de escáneres minoristas y ciclos de actualización poco frecuentes que no capturan los cambios rápidos en los ASP del comercio electrónico.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 7,91 B (2025) | Mordor Intelligence | - |

| USD 30,40 B (2024) | Regional Consultancy A | Incluye mantequilla, margarina y grasas vegetales de mesa; utiliza únicamente datos de ventas minoristas |

| USD 24,58 B (2024) | Global Consultancy B | Cubre toda América del Norte; agrega ingresos del sector de servicios de alimentación; validación ascendente limitada |

| USD 5,71 B (2023) | Trade Journal C | Rastrea únicamente el valor minorista de untables dulces; excluye mantequillas de frutos secos y líneas saladas |

La comparación muestra cómo la rigurosa selección de alcance, el modelado de doble perspectiva y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos replicables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alimentos para untar en EE. UU.?

El mercado de alimentos para untar está valorado en USD 8.380 millones en 2026, con una proyección de alcanzar USD 11.180 millones en 2031.

¿Qué tipo de producto lidera la categoría?

Las cremas a base de frutos secos y semillas tienen la mayor participación en 2025 con un 48,77% y se prevé que crezcan un 6,18% anualmente.

¿Qué tan rápido está creciendo el comercio minorista en línea de cremas para untar?

Los canales en línea se están expandiendo a una CAGR del 11,65% de 2026 a 2031 a medida que los consumidores adoptan las compras de comestibles digitales.

¿Qué innovación de envase es la más popular?

Los sobres y bolsas son el formato de mayor crecimiento, avanzando un 7,21% anualmente debido a la conveniencia y el control de porciones.

Última actualización de la página el: