Tamaño y Participación del Mercado de Superalimentos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Superalimentos por Mordor Intelligence

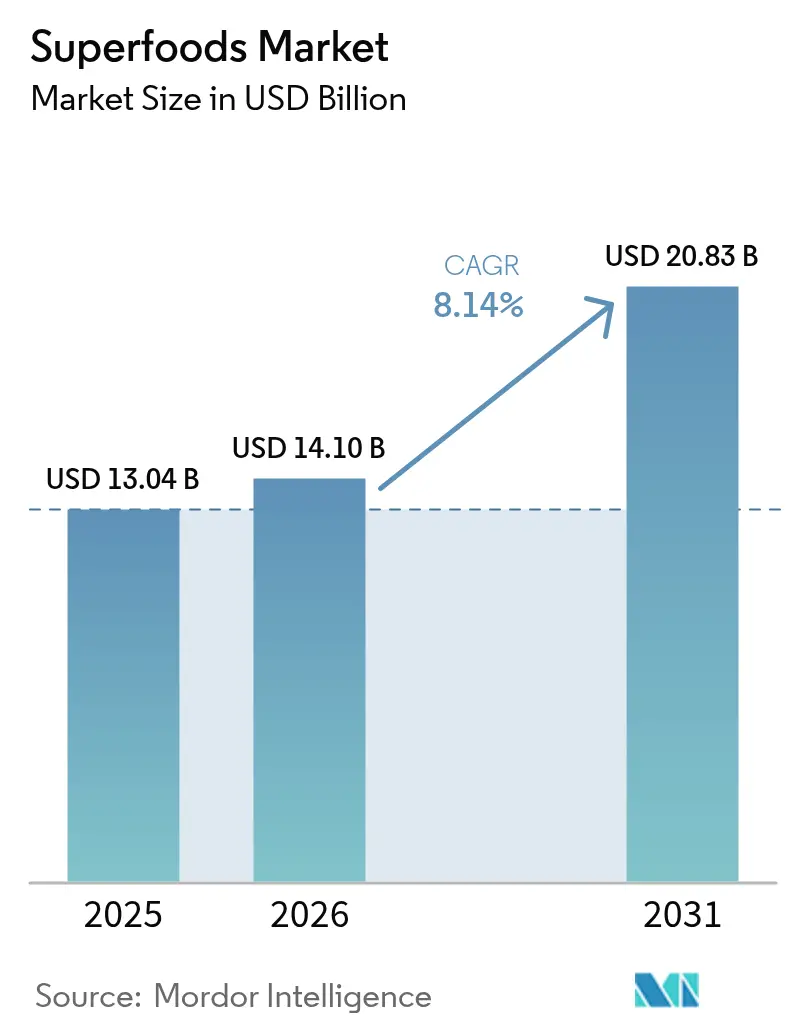

El tamaño del mercado de superalimentos fue valorado en 13,04 mil millones de USD en 2025 y se estima que crecerá desde 14,1 mil millones de USD en 2026 hasta alcanzar los 20,83 mil millones de USD en 2031, a una CAGR del 8,14% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento refleja cambios fundamentales en el comportamiento del consumidor hacia la atención médica preventiva y los alimentos ricos en nutrientes, respaldados por la adopción más amplia de ingredientes funcionales en las dietas cotidianas y el creciente enfoque del consumidor en la nutrición proactiva. La resiliencia del mercado proviene de su capacidad para capitalizar múltiples tendencias demográficas, incluidas las poblaciones envejecidas que buscan soluciones de longevidad y los consumidores más jóvenes que priorizan el bienestar sobre la conveniencia tradicional, una tendencia que está reformando el mercado global de superalimentos. Las fuerzas macroeconómicas que están reformando el panorama de los superalimentos incluyen la modernización regulatoria, con la definición actualizada de la Administración de Alimentos y Medicamentos sobre la declaración "saludable", que permite que alimentos ricos en nutrientes como aguacates, nueces y salmón califiquen para el etiquetado de salud [1]Fuente: Administración de Alimentos y Medicamentos, "Etiquetado de Alimentos: Declaraciones de Contenido de Nutrientes," fda.gov.

Conclusiones Clave del Informe

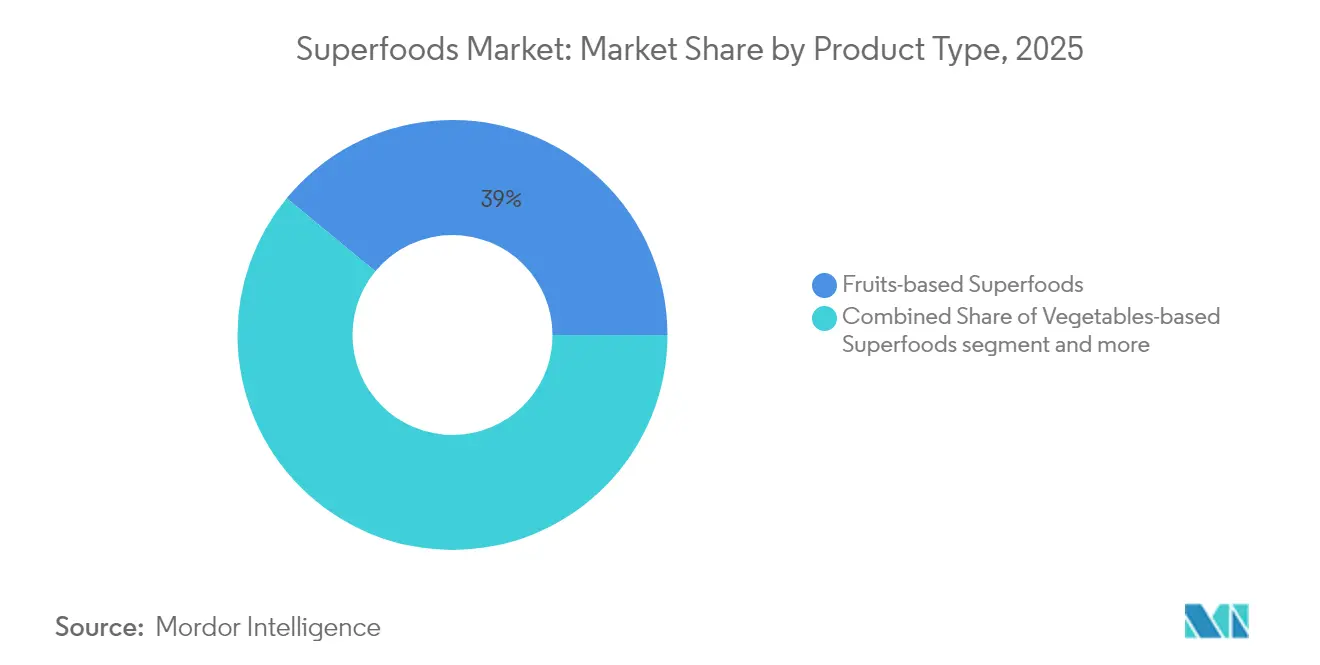

- Por tipo de producto, los superalimentos a base de frutas lideraron con una participación en los ingresos del 39,02% en 2025, mientras que se proyecta que los superalimentos a base de algas se expandirán a una CAGR del 10,33% hasta 2031.

- Por forma, los polvos capturaron el 42,01% de la participación en los ingresos de 2025, y los líquidos son los de mayor crecimiento con una CAGR del 9,66% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 57,55% en 2025; las líneas orgánicas superan con una CAGR del 11,49% para 2026-2031.

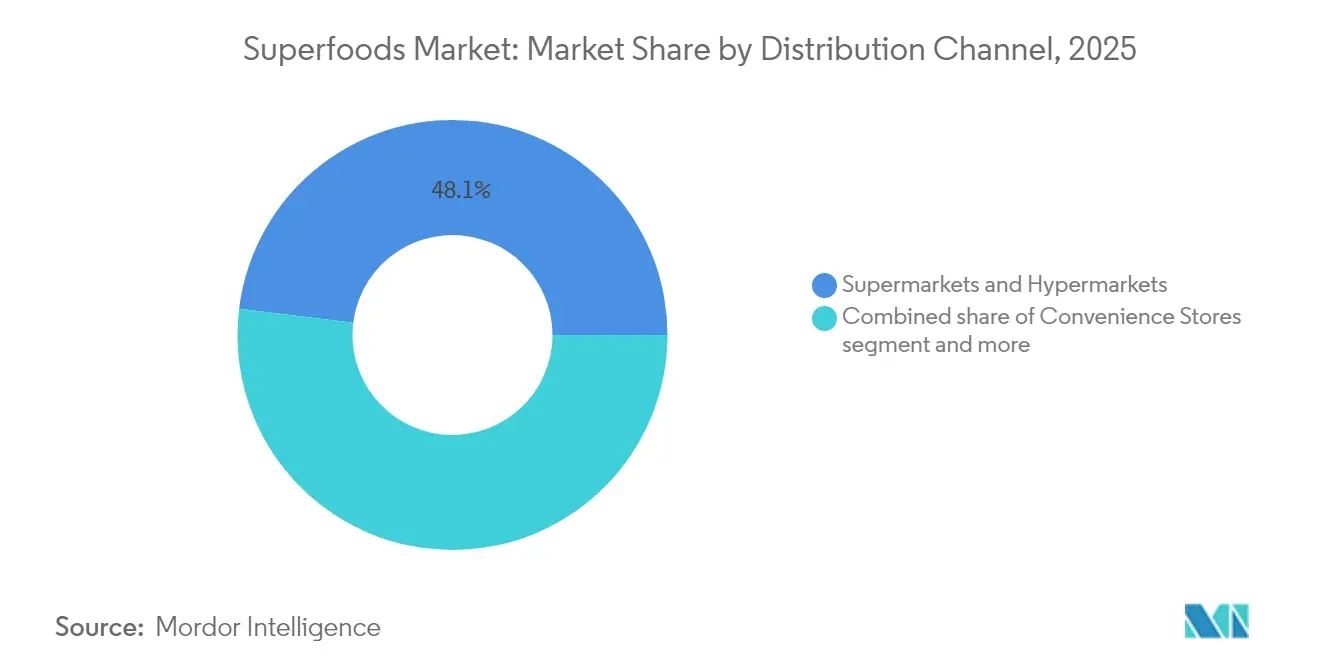

- Por canal de distribución, los supermercados retuvieron el 48,05% de las ventas de 2025; las plataformas en línea están proyectadas para crecer a una CAGR del 12,61% dentro del mercado de superalimentos.

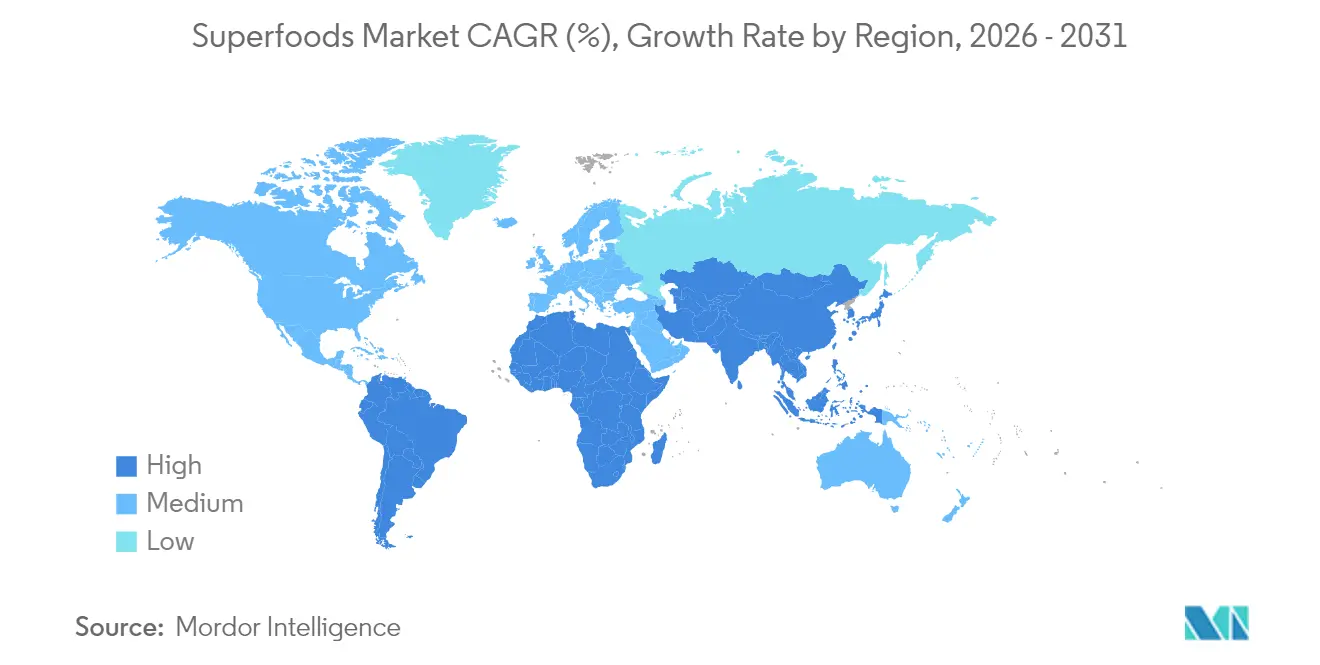

- Por geografía, América del Norte representó el 43,62% de las ventas globales de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 10,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Superalimentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevación de la Conciencia sobre la Salud entre los Consumidores | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la Demanda de Superalimentos Ricos en Nutrientes | +1.5% | Global, particularmente mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Popularidad de las Dietas Veganas y a Base de Plantas | +1.2% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Soluciones de Atención Médica Preventiva | +1.1% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aceleración de la Demanda de Alimentos Funcionales | +0.9% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ampliación de la Accesibilidad de los Superalimentos en Mercados Emergentes | +0.7% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevación de la Conciencia sobre la Salud entre los Consumidores

La conciencia sobre la salud de los consumidores ha aumentado significativamente, con más del 95% de los hogares comprando productos orgánicos en 2024 [2]Fuente: Asociación de Comercio Orgánico, "Encuesta de la Industria 2025," naturallynetwork.org. Esta tendencia ha ampliado las decisiones de compra de alimentos más allá de las consideraciones de precio y calidad, ya que los consumidores priorizan cada vez más el valor nutricional y el impacto en la salud. Los consumidores ahora demuestran un mayor conocimiento nutricional mediante la lectura detallada de etiquetas, la verificación de ingredientes y la investigación de los métodos de producción de alimentos, lo que influye directamente en sus patrones de compra. Están dispuestos a pagar precios más altos por productos con beneficios para la salud comprobados, particularmente aquellos respaldados por investigaciones científicas y un abastecimiento transparente. El consumo de superalimentos se ha asociado con opciones de estilo de vida y valores personales, lo que refleja un cambio más amplio en la forma en que las personas ven el papel de los alimentos en su bienestar general. Muchos consumidores ahora integran los superalimentos en sus dietas diarias, considerándolos componentes esenciales de la atención médica preventiva en lugar de artículos de lujo dentro del mercado de superalimentos. Esta creciente conciencia sobre la salud ha beneficiado particularmente a los superalimentos a base de algas, ya que la comprensión de los consumidores sobre su perfil nutricional integral, que incluye alto contenido de proteínas, ácidos grasos esenciales y micronutrientes, ayuda a superar la resistencia inicial al sabor y la textura. La mayor conciencia sobre los beneficios de sostenibilidad de las algas y su mínimo impacto ambiental ha fortalecido aún más su posición en el mercado entre los consumidores con conciencia ambiental en el mercado global de superalimentos.

Expansión de la Demanda de Superalimentos Ricos en Nutrientes

La densidad nutricional ha surgido como la propuesta de valor principal que distingue a los superalimentos de las alternativas convencionales, con consumidores que buscan cada vez más el máximo rendimiento nutricional por caloría consumida. La validación científica de los compuestos bioactivos en alimentos como la espirulina, que contiene entre el 60 y el 70% de proteínas junto con ácidos grasos esenciales y antioxidantes, proporciona una justificación basada en evidencia para los precios premium. Los avances tecnológicos en extracción y procesamiento permiten a los fabricantes concentrar y preservar los compuestos bioactivos, creando productos con perfiles nutricionales mediblemente superiores. Esta tendencia beneficia particularmente a los productos a base de microalgas, donde las innovaciones en fermentación y extracción pueden mejorar la sensibilidad a la insulina y las propiedades de regulación de la glucosa. La demanda se extiende más allá de los nutrientes individuales para abarcar las interacciones sinérgicas de compuestos, impulsando la investigación sobre combinaciones óptimas de superalimentos y métodos de procesamiento en todo el mercado de superalimentos.

Creciente Popularidad de las Dietas Veganas y a Base de Plantas

La adopción de dietas a base de plantas ha trascendido los mercados de nicho para convertirse en un patrón dietético convencional, con más del 75% de los consumidores que valoran la estacionalidad de los alimentos y las fuentes vegetales locales según el análisis de tendencias de 2025 [3]Fuente: BIOFACH, "Tendencias Globales del Mercado a Base de Plantas 2025," biofach.de. Este cambio crea una demanda sostenida de superalimentos de origen vegetal que proporcionan perfiles completos de aminoácidos y nutrientes esenciales tradicionalmente obtenidos de productos animales. El movimiento gana impulso por las preocupaciones de sostenibilidad ambiental, donde los superalimentos a base de plantas ofrecen una menor huella de carbono en comparación con las alternativas de origen animal. Las innovaciones tecnológicas permiten que las alternativas a base de plantas alcancen la paridad sensorial con los alimentos tradicionales, ejemplificado por la alternativa de salmón a base de espirulina de AlgaeCore Technologies, que logra un contenido de proteínas del 74% mientras imita la textura de los mariscos tradicionales. La tendencia beneficia particularmente a los superalimentos a base de algas y semillas, que proporcionan nutrición concentrada en formatos compatibles con diversas preferencias dietéticas, impulsando el crecimiento en el mercado de superalimentos.

Aumento de la Demanda de Soluciones de Atención Médica Preventiva

El aumento de los costos de atención médica impulsa la inversión de los consumidores en nutrición preventiva, con los mercados asiáticos que demuestran una receptividad particular hacia los alimentos posicionados como herramientas de mantenimiento de la salud en lugar de mero sustento. La demografía de la población envejecida en Asia crea una demanda sostenida de alimentos que apoyan el envejecimiento saludable y la función cognitiva. Los ingredientes funcionales como el magnesio y el hongo melena de león están ganando prominencia a medida que los consumidores buscan intervenciones nutricionales específicas para problemas de salud concretos. Este enfoque preventivo beneficia particularmente a los superalimentos con propiedades bioactivas documentadas, donde la investigación científica respalda afirmaciones de salud específicas. La integración de la tecnología permite enfoques de nutrición personalizada, donde los consumidores pueden seleccionar superalimentos basándose en perfiles de salud individuales y predisposiciones genéticas, una tendencia en auge en el mercado de superalimentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de los Superalimentos Premium que Limita la Adopción | -1.4% | Global, particularmente mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Competencia de Alimentos Convencionales Asequibles | -1.1% | Global, más fuerte en economías en desarrollo | Mediano plazo (2-4 años) |

| Restricciones de Suministro Estacional de Ciertos Superalimentos | -0.8% | Global, con variaciones regionales por tipo de cultivo | Mediano plazo (2-4 años) |

| Desafíos de Conservación de Superalimentos Perecederos | -0.6% | Global, particularmente regiones tropicales y subtropicales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Superalimentos Premium que Limita la Adopción

Los precios premium siguen siendo la principal barrera para la penetración en el mercado masivo, con los superalimentos que exigen primas de precio del 200-400% sobre las alternativas convencionales, lo que limita la accesibilidad para los segmentos de consumidores sensibles al precio. La investigación de consumidores indica una alta sensibilidad al precio, con compradores que frecuentemente cambian de marca por descuentos, lo que demuestra que el posicionamiento premium crea vulnerabilidad ante las recesiones económicas [4]Fuente: Asociación de Comercio Orgánico, "Encuesta de la Industria 2025," naturallynetwork.org. La estructura de costos refleja múltiples factores, incluidos los requisitos de cultivo especializados, las escalas de producción limitadas y las cadenas de suministro complejas que requieren almacenamiento en frío y transporte rápido. Sin embargo, las innovaciones tecnológicas en producción y procesamiento ofrecen vías para la reducción de costos, con empresas como Brevel que lanzan instalaciones de proteína de microalgas a escala comercial capaces de producir cientos de toneladas anuales con mayor eficiencia de costos. Las economías de escala en mercados emergentes, particularmente en Asia-Pacífico, donde la producción local reduce los costos de transporte y los aranceles de importación, crean oportunidades para la optimización de precios. El desafío se intensifica a medida que la inflación afecta las opciones de alimentación saludable, lo que requiere un posicionamiento estratégico para mantener la accesibilidad mientras se preserva el valor de marca premium en el competitivo mercado de superalimentos.

Restricciones de Suministro Estacional de Ciertos Superalimentos

La disponibilidad estacional crea desequilibrios entre oferta y demanda que generan volatilidad de precios y limitan el acceso constante al mercado, afectando particularmente a los superalimentos frescos que dependen de condiciones de cultivo específicas y ventanas de cosecha. El cambio climático agrava estas restricciones a través de patrones climáticos impredecibles que afectan los rendimientos y la calidad de los cultivos, mientras que la concentración geográfica de la producción crea vulnerabilidad ante las perturbaciones regionales. La naturaleza perecedera de muchos superalimentos agrava los desafíos estacionales, requiriendo logística sofisticada de cadena de frío y redes de distribución rápida para mantener la calidad y la integridad nutricional. Sin embargo, las soluciones tecnológicas, incluida la agricultura en entornos controlados y los métodos de cultivo durante todo el año, ofrecen estrategias de mitigación, mientras que las tecnologías de conservación como la liofilización permiten que los productos estacionales mantengan su valor nutricional durante todo el año. La diversificación de la cadena de suministro en múltiples regiones geográficas reduce la dependencia de proveedores de fuente única, aunque este enfoque requiere una coordinación significativa y esfuerzos de estandarización de calidad. El desarrollo de formatos de superalimentos estables en almacén mediante tecnologías de procesamiento avanzadas proporciona formas de productos alternativas que superan las limitaciones estacionales mientras mantienen los beneficios nutricionales dentro del mercado más amplio de superalimentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Algas Impulsa el Crecimiento Futuro

En 2025, los superalimentos a base de frutas ostentan una participación de mercado dominante del 39,02%, lo que subraya la familiaridad del consumidor y las sólidas redes de distribución para productos básicos como las bayas de goji, el açaí y los extractos de granada. Mientras tanto, los superalimentos a base de algas están generando un gran impacto como el segmento de mayor crecimiento, con una CAGR proyectada del 10,33% hasta 2031. Este auge está impulsado por los avances tecnológicos en cultivo y procesamiento, allanando el camino para una producción escalable. Los superalimentos a base de verduras, representados por las chips de col rizada y los polvos de espirulina, mantienen una presencia notable en el mercado. Al mismo tiempo, los superalimentos a base de granos y semillas, como la quinoa, la chía y las semillas de lino, aprovechan la ola de las tendencias crecientes de dietas a base de plantas y una demanda creciente de proteínas.

El rápido crecimiento del segmento de algas está respaldado por los avales científicos de sus ventajas nutricionales. Por ejemplo, la espirulina es elogiada por su perfil completo de aminoácidos, mientras que la clorela es reconocida por sus vitaminas y minerales concentrados y biodisponibles. El panorama comercial está evolucionando, con empresas como Brevel a la vanguardia de instalaciones dedicadas de proteína de microalgas, lo que subraya la escalabilidad industrial de lo que antes se consideraban productos de nicho. Además, la innovación está ampliando los límites; AlgaeCore Technologies está siendo pionera en alternativas de mariscos enriquecidas con espirulina, con un impresionante contenido de proteínas del 74%, ampliando así los horizontes de las aplicaciones de algas más allá de sus formas convencionales en polvo en el mercado de superalimentos en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Los Formatos Líquidos Ganan Impulso

Los formatos en polvo dominan con una participación de mercado del 42,01% en 2025, beneficiándose de una vida útil prolongada, nutrición concentrada y aplicación versátil en batidos, repostería y preparación de comidas. Los superalimentos líquidos se aceleran a una CAGR del 9,66% hasta 2031, impulsados por las preferencias de conveniencia y la demanda de productos listos para consumir entre consumidores con limitaciones de tiempo. Otros formatos, incluidas cápsulas, barras y alimentos enteros, mantienen un crecimiento constante a través de aplicaciones especializadas y la diversidad de preferencias de los consumidores.

El crecimiento del segmento líquido refleja la evolución de los patrones de consumo donde la conveniencia se intersecta con la nutrición, particularmente en bebidas funcionales y mezclas de superalimentos listas para beber. Los avances tecnológicos en la conservación y el envasado de líquidos permiten una vida útil prolongada sin comprometer la integridad nutricional, mientras que las técnicas de prensado en frío y pasteurización rápida mantienen la potencia de los compuestos bioactivos. La innovación en formatos líquidos incluye bebidas de superalimentos enriquecidas con probióticos y bebidas adaptogénicas dirigidas a resultados de salud específicos, expandiéndose más allá de los productos tradicionales a base de jugos para abarcar formulaciones funcionales sofisticadas que impulsan la adopción en el mercado de superalimentos.

Por Naturaleza: La Certificación Orgánica Impulsa el Crecimiento Premium

Los superalimentos convencionales tienen una participación de mercado del 57,55% en 2025, lo que refleja una mayor accesibilidad al mercado y cadenas de suministro establecidas, mientras que las variantes orgánicas se aceleran a una CAGR del 11,49% hasta 2031, superando significativamente a las alternativas convencionales. Esta diferencia de crecimiento refleja la disposición de los consumidores a pagar primas por productos orgánicos certificados. La certificación orgánica proporciona garantía de calidad y credenciales de sostenibilidad ambiental que resuenan con los consumidores conscientes de la salud que buscan transparencia en la producción de alimentos.

El segmento orgánico se beneficia de la expansión de los marcos de certificación, incluidas las nuevas normas del Departamento de Agricultura de los Estados Unidos para la producción orgánica de hongos y el manejo de alimentos para mascotas, ampliando el alcance de los productos elegibles para el etiquetado orgánico. Los precios premium de los superalimentos orgánicos crean oportunidades de margen para los productores mientras establecen diferenciación de calidad en mercados cada vez más competitivos en todo el mercado de superalimentos.

Por Canal de Distribución: La Transformación del Comercio Electrónico se Acelera

Los supermercados e hipermercados mantienen una participación de mercado del 48,05% en 2025 gracias a las relaciones establecidas con los consumidores y la amplia accesibilidad a los productos, mientras que los canales en línea emergen como el segmento de mayor crecimiento con una CAGR del 12,61% hasta 2031. Esta aceleración digital refleja cambios fundamentales en el comportamiento de compra de los consumidores, donde los compradores conscientes de la salud buscan productos especializados e información nutricional detallada disponible a través de plataformas de comercio electrónico. Las tiendas de conveniencia y las tiendas especializadas mantienen posiciones de nicho atendiendo las necesidades de consumo inmediato y la consulta experta, respectivamente.

El crecimiento del comercio electrónico se beneficia de las capacidades mejoradas de educación al consumidor, donde las plataformas en línea proporcionan información detallada del producto, datos nutricionales y reseñas de usuarios que respaldan decisiones de compra informadas para superalimentos de precio premium. La pandemia de COVID-19 alteró permanentemente los patrones de compra, con aumentos significativos en las compras de alimentos en línea en los mercados de Asia-Pacífico, creando una demanda sostenida de canales digitales. Los modelos de venta directa al consumidor permiten a las marcas de superalimentos mantener un posicionamiento premium mientras construyen relaciones con los clientes a través de servicios de suscripción y recomendaciones de nutrición personalizada dentro del mercado de superalimentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte continúa dominando el mercado global de superalimentos, con una participación significativa del 43,62% en 2025. Este liderazgo está respaldado por una combinación de alta conciencia sobre la salud entre los consumidores, sólido poder adquisitivo y redes de distribución bien establecidas que garantizan la disponibilidad de los productos. El entorno de mercado maduro de la región y la preferencia de los consumidores por productos orientados a la salud consolidan aún más su posición como actor clave en la industria de superalimentos.

La región de Asia-Pacífico emerge como el segmento de mayor crecimiento en el mercado de superalimentos, con una CAGR proyectada del 10,16% hasta 2031. Este crecimiento está impulsado por una creciente población de clase media, una mayor conciencia sobre la salud e iniciativas gubernamentales proactivas destinadas a promover los alimentos funcionales para combatir las enfermedades no transmisibles. Las transiciones demográficas, como la urbanización, los mayores ingresos disponibles y el envejecimiento de las poblaciones que buscan nutrición que apoye la salud, contribuyen aún más a la rápida expansión de la región. Además, la familiaridad cultural con los alimentos funcionales tradicionales proporciona una base sólida para la adopción de superalimentos modernos, mientras que los consumidores más jóvenes adoptan cada vez más los suplementos dietéticos y los superalimentos como parte de sus rutinas diarias, una tendencia que se acelera en toda la industria de superalimentos.

Los mercados emergentes, incluidos América del Sur, Oriente Medio y África, están adoptando gradualmente los superalimentos, impulsados por la urbanización y la creciente conciencia sobre la salud. Estas regiones presentan importantes oportunidades de crecimiento a largo plazo a medida que avanza el desarrollo económico y evoluciona la conciencia sobre la salud de los consumidores. Los superalimentos de origen local, que aprovechan las tradiciones nutricionales indígenas mientras se adhieren a los estándares modernos de calidad y seguridad, están particularmente bien posicionados para capturar participación de mercado en estas áreas. A medida que estos mercados maduran, se espera que desempeñen un papel cada vez más importante en la industria global de superalimentos.

Nota: Las participaciones de todos los segmentos individuales estarán disponibles al adquirir el informe

Panorama Competitivo

El mercado de superalimentos sigue siendo relativamente fragmentado, ofreciendo oportunidades tanto para empresas alimentarias bien establecidas como para marcas de nicho emergentes para establecer su presencia. Este entorno dinámico permite a las empresas diferenciarse a través de estrategias de posicionamiento únicas dentro de la industria de superalimentos. Los principales actores del mercado, como Navitas Organics, Sunfood Superfoods, Nature's Superfoods LLP y OMG Superfoods, están aprovechando activamente los avances tecnológicos. Por ejemplo, innovaciones como la congelación isocórica están siendo utilizadas para mejorar la eficiencia en la conservación y el procesamiento de alimentos, reducir el consumo de energía y retener el valor nutricional, garantizando ofertas de alta calidad para los consumidores.

Los avances tecnológicos están desempeñando un papel transformador en la configuración del mercado de superalimentos. Las empresas están adoptando cada vez más la inteligencia artificial para crear soluciones de nutrición personalizada, adaptando los productos para satisfacer las necesidades específicas de los consumidores individuales. El rápido crecimiento del comercio electrónico y los modelos de negocio de venta directa al consumidor ha revolucionado aún más el mercado, permitiendo a las marcas conectarse con una audiencia más amplia y responder rápidamente a las cambiantes preferencias de los consumidores. Además, el panorama competitivo se está volviendo más dinámico con iniciativas estratégicas como asociaciones, adquisiciones —como la adquisición de Daily Harvest por parte de Chobani— y un fuerte énfasis en la investigación y el desarrollo para impulsar la innovación y el crecimiento.

La nutrición personalizada representa una importante oportunidad de crecimiento en el mercado de superalimentos, ya que las empresas exploran el uso de datos genéticos y métricas de salud para desarrollar mezclas de superalimentos personalizadas adaptadas a los requisitos de salud individuales, impulsando la innovación en la industria de superalimentos. Al mismo tiempo, los nuevos participantes están impulsando la innovación al explorar fuentes alternativas de proteínas y técnicas de procesamiento avanzadas. Por ejemplo, AlgaeCore Technologies se centra en el desarrollo de sustitutos de mariscos a base de espirulina, mientras que Brevel está logrando avances notables con sus sistemas de producción de proteína de microalgas a gran escala. Estos avances destacan el potencial de innovación del mercado y su capacidad para satisfacer las demandas cambiantes de los consumidores en toda la industria de superalimentos.

Líderes de la Industria de Superalimentos

Navitas Organics

Sunfood Superfoods

OMG Superfoods

Glanbia PLC

Nature's Superfoods LLP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Chobani adquirió Daily Harvest para ingresar a la industria de comidas de superalimentos listas para comer, respondiendo a la creciente demanda de los consumidores de opciones de alimentos saludables y convenientes.

- Abril de 2025: AlgaeCore Technologies comercializó su alternativa de mariscos a base de espirulina, logrando un contenido de proteínas del 74%, asegurando USD 19 millones en financiación inicial más USD 4 millones de la Autoridad de Innovación de Israel para la expansión en el mercado global.

- Junio de 2024: Brevel Ltd. inauguró su primera instalación comercial de proteína de microalgas en Israel, con una superficie de 27.000 pies cuadrados y capacidad para producir cientos de toneladas de proteína en polvo derivada de clorela para fabricantes de alimentos a nivel mundial.

Alcance del Informe del Mercado Global de Superalimentos

Los superalimentos son alimentos ricos en nutrientes, antioxidantes, probióticos, fibra y otros compuestos promotores de la salud que ofrecen numerosos beneficios para la salud más allá de la nutrición básica.

El mercado está segmentado por tipo, canal de distribución y geografía. Por tipo, el mercado está segmentado en frutas, verduras, granos y semillas, hierbas y raíces, y otros tipos. Por canal de distribución, el mercado estudiado está segmentado en hipermercados/supermercados, canales en línea, tiendas de conveniencia/tiendas de comestibles tradicionales y otros canales de distribución. El informe también analiza el mercado en regiones emergentes y establecidas, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento y las previsiones del mercado se han realizado para cada segmento, medidos en términos de valor (USD).

| Superalimentos a Base de Frutas |

| Superalimentos a Base de Verduras |

| Superalimentos a Base de Granos y Semillas |

| Superalimentos a Base de Algas |

| Otros |

| Polvo |

| Líquido |

| Otros |

| Convencional |

| Orgánico |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Canales en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Superalimentos a Base de Frutas | |

| Superalimentos a Base de Verduras | ||

| Superalimentos a Base de Granos y Semillas | ||

| Superalimentos a Base de Algas | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Otros | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Canales en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de superalimentos?

El tamaño del mercado de superalimentos alcanzó USD 14.100 millones en 2026 y se proyecta que alcanzará USD 20.830 millones en 2031 a una CAGR del 8,14%.

¿Qué categoría de producto está creciendo más rápido?

Se prevé que los superalimentos a base de algas registren el mayor crecimiento, avanzando a una CAGR del 10,33% hasta 2031.

¿Por qué se considera a Asia-Pacífico el motor de crecimiento de los superalimentos?

El aumento de los ingresos de la clase media, el apoyo gubernamental a los nutracéuticos y la rápida adopción del comercio electrónico están impulsando a Asia-Pacífico a una CAGR del 10,16%.

¿Qué canal de distribución ganará mayor participación para 2031?

Las plataformas en línea están proyectadas para crecer a una CAGR del 12,61%, lo que refleja la preferencia de los consumidores por la conveniencia de la venta directa al consumidor y la información detallada del producto.

Última actualización de la página el: