Tamaño y Participación del Mercado de Fibras Alimentarias

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibras Alimentarias por Mordor Intelligence

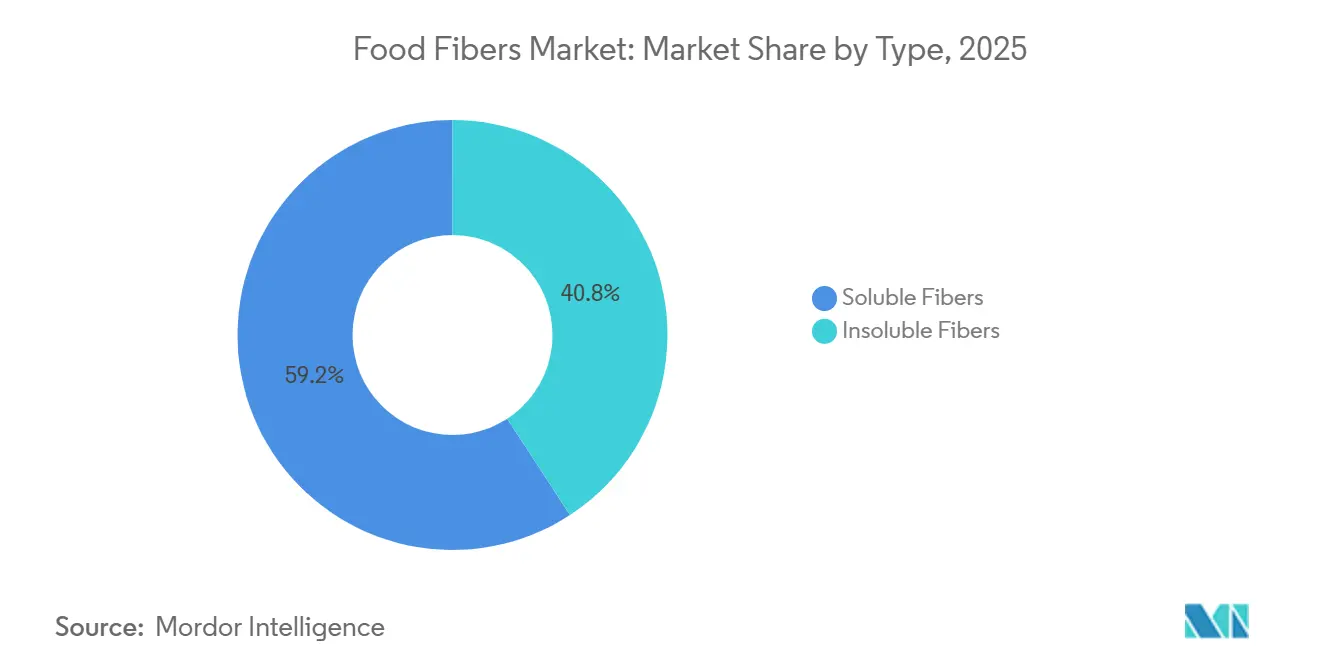

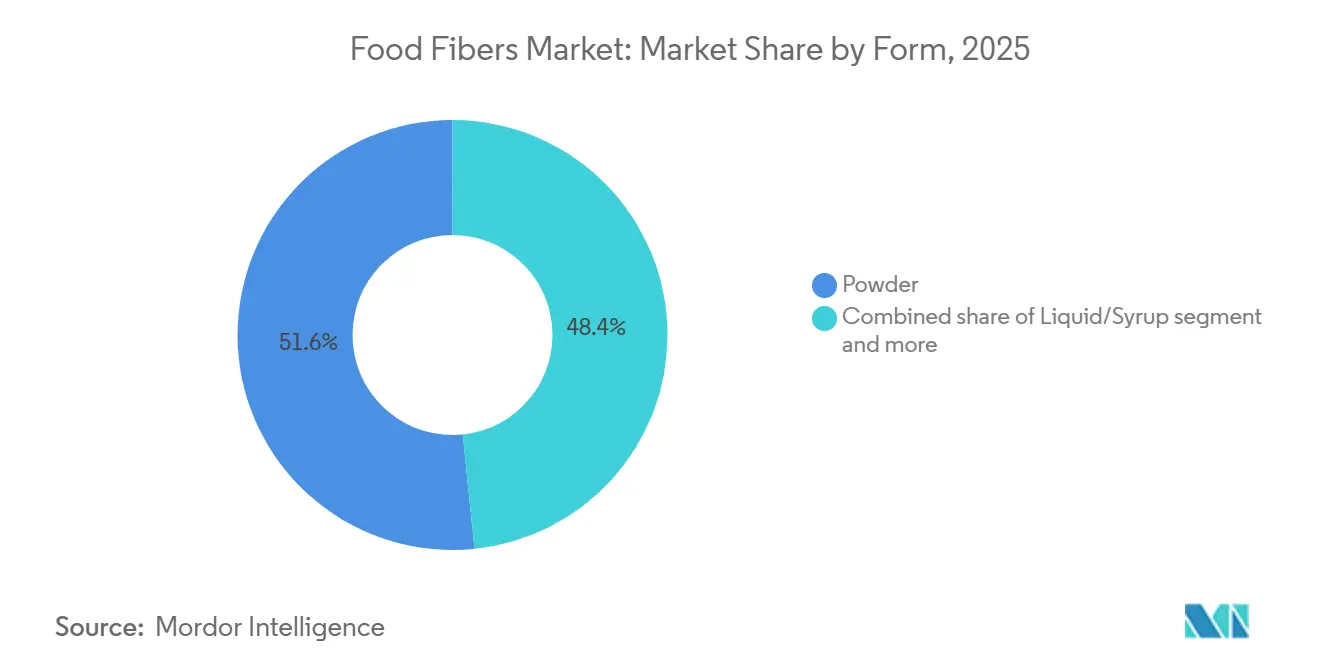

Se proyecta que el tamaño del mercado de fibras alimentarias se expanda desde USD 9,29 mil millones en 2025 y USD 10,04 mil millones en 2026 hasta USD 15,99 mil millones en 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 9,75% entre 2026 y 2031. Este crecimiento refleja cómo los fabricantes están alineándose con los objetivos regulatorios de reducción de azúcar y las preferencias de los consumidores por alimentos que favorecen la salud metabólica. Las fibras solubles representaron el 59,21% del valor del mercado en 2025, ya que actúan como sustitutos del azúcar al tiempo que ofrecen beneficios prebióticos que resuenan con las tendencias de salud intestinal. Se prevé que las fibras insolubles crezcan a una tasa más rápida del 11,28% anual, impulsadas por su aplicación como agentes de volumen rentables en la panificación y el procesamiento de carne, donde la tolerancia al procesamiento de alta cizalla es esencial. Los cereales y granos se mantuvieron como la categoría de materia prima dominante en 2025; sin embargo, las nueces y semillas se están expandiendo a una CAGR del 11,77%, respaldadas por la creciente demanda de formulaciones de etiqueta limpia y aptas para personas con alergias. Los formatos en polvo mantuvieron una participación de ingresos del 51,64% debido a su facilidad de integración en mezclas secas, mientras que los formatos líquidos y en jarabe crecen a una CAGR del 13,01%, impulsados por los fabricantes de bebidas que buscan mejorar la sensación en boca. La demanda de uso final está cambiando cada vez más desde las aplicaciones convencionales de alimentos y bebidas hacia los suplementos dietéticos de venta directa al consumidor, donde la fibra se posiciona como una solución para la salud metabólica.

Conclusiones Clave del Informe

- Por tipo, las fibras solubles capturaron el 59,21% de la participación del mercado de fibras alimentarias en 2025, mientras que se prevé que las fibras insolubles se expandan a una CAGR del 11,28% hasta 2031.

- Por fuente, los cereales y granos representaron el 49,01% del tamaño del mercado de fibras alimentarias en 2025, mientras que se proyecta que las nueces y semillas crezcan a una CAGR del 11,77% entre 2026 y 2031.

- Por forma, los formatos en polvo controlaron el 51,64% del tamaño del mercado de fibras alimentarias en 2025, mientras que los formatos líquidos y en jarabe avanzan a una CAGR del 13,01% hasta 2031.

- Por aplicación, los alimentos y bebidas representaron el 48,02% del tamaño del mercado de fibras alimentarias en 2025, y los suplementos dietéticos registran una CAGR del 12,45% hasta 2031.

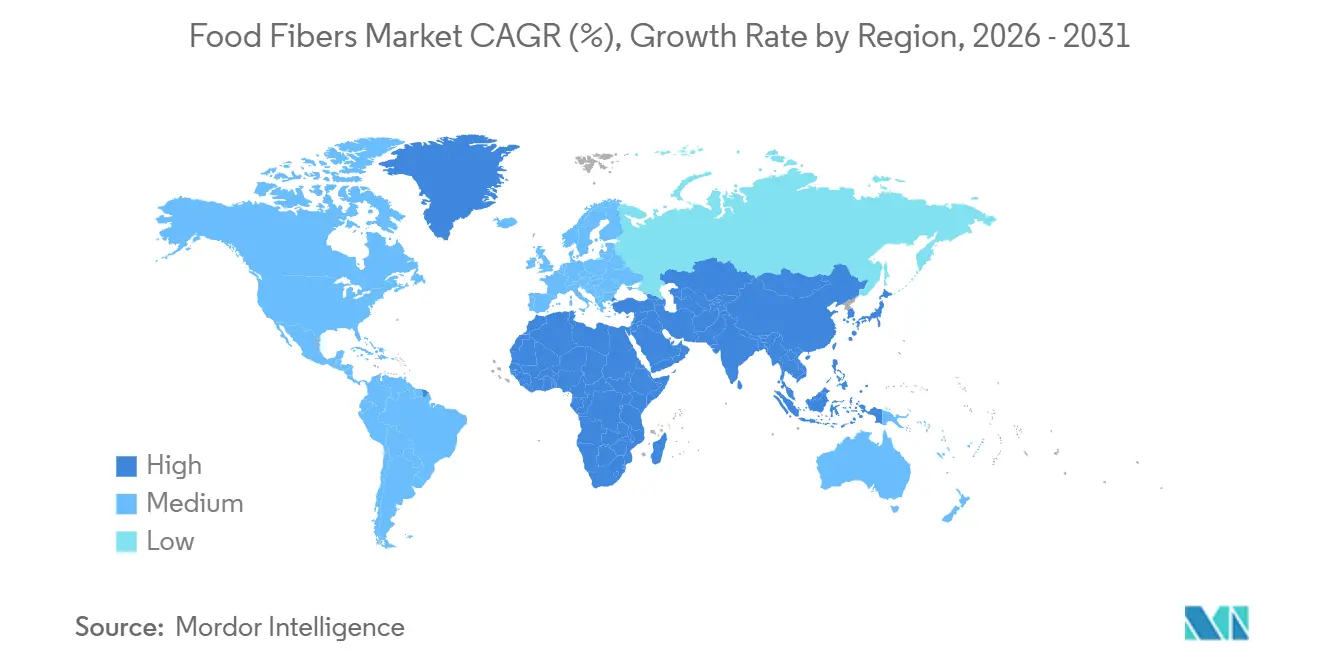

- Por geografía, América del Norte lideró con una participación de ingresos del 40,73% en 2025, mientras que Asia-Pacífico es la región de mayor crecimiento, expandiéndose a una CAGR del 11,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fibras Alimentarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de los consumidores de alimentos, bebidas y suplementos enriquecidos con fibra orientados a la salud digestiva | +2.1% | Global, con mayor adopción en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Avances tecnológicos en métodos de extracción de fibra enzimáticos y basados en membranas | +1.4% | Global, concentrado en centros de fabricación de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alimentos funcionales que promueven la fibra para la salud cardiovascular, la saciedad y el control glucémico | +1.8% | América del Norte y Europa lideran, con una adopción acelerada en el área urbana de Asia-Pacífico | Mediano plazo (2-4 años) |

| Preferencia por fuentes de fibra de etiqueta limpia frente a ingredientes químicamente modificados | +1.3% | Global, más fuerte en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| El auge de las dietas basadas en plantas que impulsa el consumo de alimentos naturalmente ricos en fibra | +1.6% | Global, con notable impulso en América del Norte, Europa y el área urbana de Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso de fibras solubles para reducir azúcares y calorías en alimentos procesados | +1.5% | Global, impulsado por la legislación sobre impuestos al azúcar en Europa, América Latina y mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de los consumidores de alimentos, bebidas y suplementos enriquecidos con fibra orientados a la salud digestiva

El bienestar digestivo ha pasado de ser una categoría de nicho en las tiendas de alimentos saludables a convertirse en una oferta convencional en el comercio minorista, con productos enriquecidos con fibra que ahora cuentan con espacio dedicado en los supermercados convencionales. Las Guías Alimentarias 2025 del Departamento de Agricultura de los Estados Unidos destacaron la brecha significativa en el consumo de fibra, señalando que el 95% de los adultos estadounidenses no alcanzan los niveles diarios recomendados. Esta estadística está siendo utilizada por las marcas en sus mensajes en el envase [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Guías Alimentarias 2025," dietaryguidelines.gov. Las declaraciones relacionadas con fibras prebióticas, como la inulina y los fructooligosacáridos (FOS), han crecido a medida que los avances en la ciencia del microbioma se comunican a los consumidores, particularmente en relación con la salud del eje intestino-cerebro. Los fabricantes de suplementos están revisando sus mezclas de fibra para incluir almidones resistentes y beta-glucanos, con el objetivo de abordar no solo la regularidad digestiva, sino también el apoyo al sistema inmunológico y el control del colesterol. Esta creciente demanda está reformulando las estrategias de adquisición de ingredientes, con compradores que se centran en fibras que ofrecen múltiples beneficios para la salud dentro de una sola formulación.

Avances tecnológicos en métodos de extracción de fibra enzimáticos y basados en membranas

La extracción enzimática y la filtración por membranas están reemplazando los métodos tradicionales basados en álcalis, lo que permite a los fabricantes aislar fibras con mayor pureza y menor impacto ambiental. Por ejemplo, la inversión de Roquette en la extracción asistida por enzimas de fibra de guisante para 2025 resultó en una reducción del 40% en el uso de agua y un aumento del 22% en el rendimiento de fibra soluble. Este avance no solo reduce el costo por unidad funcional, sino que también mejora las credenciales de sostenibilidad. Además, la extracción con dióxido de carbono (CO2) supercrítico se está popularizando para fibras especiales derivadas de semillas y nueces, ya que preserva los polifenoles sensibles al calor que proporcionan beneficios antioxidantes. Estas innovaciones en los procesos son fundamentales a medida que los formuladores demandan cada vez más fibras con perfiles de sabor neutro y un impacto mínimo en el color del producto, atributos que las técnicas de molienda mecánica más antiguas a menudo no logran alcanzar. El cambio hacia la extracción de precisión también favorece la trazabilidad, que es un requisito clave para la certificación orgánica de la Unión Europea y se enfatiza cada vez más en los compromisos voluntarios de sostenibilidad corporativa.

Alimentos funcionales que promueven la fibra para la salud cardiovascular, la saciedad y el control glucémico

El posicionamiento en salud cardiovascular se ha convertido en un diferenciador importante, particularmente para el beta-glucano derivado de la avena y la cebada, que está respaldado por declaraciones de propiedades saludables calificadas por la Administración de Alimentos y Medicamentos (FDA) que vinculan una ingesta diaria de 3 gramos con la reducción de los niveles de colesterol en sangre [2]Fuente: Administración de Alimentos y Medicamentos de los EE. UU. "Revisión de la Evidencia Científica sobre los Efectos Fisiológicos de Ciertos Carbohidratos No Digeribles," fda.gov. Los productos orientados a la saciedad están apuntando al segmento de control de peso, con fibras solubles como el glucomanano y la cáscara de psyllium que muestran efectos clínicamente validados para retrasar el vaciado gástrico y suprimir el apetito. Los mensajes sobre el control glucémico están ganando terreno en la región de Asia-Pacífico, donde la prevalencia de la diabetes está aumentando más rápido que en cualquier otra parte del mundo. El Instituto Nacional de Nutrición de India ha respaldado las dietas ricas en granos enteros y fibra en sus directrices de 2024, alentando a las marcas locales a fortalecer alimentos básicos como la harina de chapati con almidón resistente. La convergencia de estas tres plataformas de salud, a saber, la salud cardiovascular, la saciedad y el control glucémico, está impulsando estrategias de coformulación, con marcas que combinan múltiples tipos de fibra para abordar las preocupaciones superpuestas de los consumidores dentro de un solo producto.

Preferencia por fuentes de fibra de etiqueta limpia frente a ingredientes químicamente modificados

El escrutinio de los consumidores sobre los productos de etiqueta limpia ha aumentado, con un rechazo creciente de las fibras percibidas como sintéticas o altamente procesadas, como la polidextrosa y ciertas maltodextrinas resistentes, a pesar de su aprobación regulatoria. Ingredion informó durante su llamada de resultados de 2025 que la demanda de fibras orgánicas certificadas y no modificadas genéticamente (no-OGM) creció un 18% interanual, superando la tasa de crecimiento de las ventas de fibra convencional por un factor de tres. Este cambio está impulsando a los proveedores a invertir en cadenas de suministro de identidad preservada para granos antiguos y legumbres de herencia. Si bien estas opciones tienen precios premium, se alinean con las expectativas de los consumidores en materia de transparencia. Minoristas como Whole Foods Market y Tesco han retirado productos que contienen almidones químicamente modificados, acelerando los esfuerzos de reformulación y aumentando la necesidad de que los proveedores de ingredientes validen el origen botánico y el procesamiento mínimo de sus productos de fibra. Esta tendencia es particularmente significativa en Europa, donde el riguroso proceso de aprobación de nuevos alimentos de la Autoridad Europea de Seguridad Alimentaria ha aumentado la cautela de los consumidores con respecto a los nombres de fibra desconocidos en las etiquetas de ingredientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de precios y desafíos regulatorios en el etiquetado de fibra dietética y las definiciones de funcionalidad | -0.8% | Global, con impacto agudo en América del Norte y Europa debido a la estricta aplicación del etiquetado | Corto plazo (≤ 2 años) |

| Desafíos regulatorios que restringen las declaraciones de propiedades saludables de la fibra en el envasado en distintas jurisdicciones | -0.6% | Global, más pronunciado en Europa y Asia-Pacífico donde los requisitos de sustanciación de declaraciones son rigurosos | Mediano plazo (2-4 años) |

| Regulaciones complejas que afectan las aprobaciones de fibras aisladas y sintéticas en múltiples mercados | -0.5% | Global, con las mayores barreras en la Unión Europea y países selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Dificultades técnicas para mantener la funcionalidad de la fibra durante el procesamiento a alta temperatura y alta cizalla | -0.7% | Global, con impacto particular en las categorías de alimentos estables en estante y procesados por retorta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios y desafíos regulatorios en el etiquetado de fibra dietética y las definiciones de funcionalidad

Los costos de las materias primas para el salvado de trigo y la fibra de avena fluctuaron entre un 25% y un 35% entre 2024 y 2025, principalmente debido a las condiciones de sequía en las Grandes Llanuras de América del Norte y las restricciones a las exportaciones de los productores del Mar Negro. Esta volatilidad de precios ha impactado significativamente los márgenes de beneficio de los proveedores de fibra que operan bajo contratos de precio fijo con los fabricantes de alimentos. En consecuencia, algunos proveedores han optado por reformular mezclas utilizando alternativas de menor costo, como el bagazo de caña de azúcar o el salvado de arroz, aunque estas alternativas pueden no ofrecer el mismo rendimiento funcional. A estos desafíos se suma la incertidumbre regulatoria, que ha creado complicaciones adicionales. La guía de 2024 de la Administración de Alimentos y Medicamentos (FDA) sobre la maltodextrina resistente reclasificó ciertas variantes como no fibra, obligando a las marcas a reformular productos o eliminar las declaraciones de fibra. Este ajuste resultó en un costo estimado de USD 120 millones para la industria en concepto de envasado y cancelaciones de inventario. Además, las definiciones variables de fibra dietética en diferentes mercados, donde una fibra puede calificar en los Estados Unidos pero no bajo los estándares del Codex Alimentarius o de la Unión Europea, han hecho que el desarrollo de productos multinacionales sea más complejo y hayan aumentado los costos de cumplimiento.

Desafíos regulatorios que restringen las declaraciones de propiedades saludables de la fibra en el envasado en distintas jurisdicciones

Los requisitos de sustanciación de declaraciones de propiedades saludables varían significativamente entre regiones, lo que crea desafíos para la flexibilidad de marketing. La Autoridad Europea de Seguridad Alimentaria (EFSA) rechazó el 78% de las solicitudes de declaraciones de propiedades saludables relacionadas con la fibra entre 2020 y 2025, principalmente debido a evidencia clínica insuficiente o relaciones de causa y efecto poco claras. Esta alta tasa de rechazo desincentiva a las empresas a invertir en el desarrollo de declaraciones de propiedades saludables. En comparación, la Administración de Alimentos y Medicamentos de los Estados Unidos permite declaraciones de propiedades saludables calificadas para fibras específicas, como el psyllium y el beta-glucano, pero solo tras la presentación de expedientes completos y datos de ensayos revisados por pares. Este riguroso proceso a menudo crea obstáculos significativos para los proveedores de ingredientes más pequeños. En la región de Asia-Pacífico, existen desafíos adicionales. Por ejemplo, la Comisión Nacional de Salud (NHC) de China exige ensayos clínicos nacionales para los ingredientes de fibra importados que buscan declaraciones de propiedades saludables. Este proceso generalmente extiende los plazos entre 18 y 24 meses e incurre en costos que oscilan entre USD 500.000 y USD 1 millón. Estas estrictas regulaciones obligan a las marcas a depender de declaraciones de estructura-función o beneficios implícitos, lo que reduce la diferenciación del producto y limita las oportunidades de fijación de precios premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Fibras Insolubles Ganan Participación a Medida que se Acelera la Reformulación en Panificación

Se prevé que las fibras insolubles crezcan a una tasa de crecimiento anual compuesta (CAGR) del 11,28% de 2026 a 2031, superando la tasa de crecimiento promedio del mercado del 9,75%. Este crecimiento está impulsado principalmente por los fabricantes de panificación y snacks que buscan modificadores de textura rentables que puedan soportar la cocción a alta temperatura sin afectar la estructura de la miga. La celulosa, que representa el segmento más grande dentro de las fibras insolubles, se está incorporando cada vez más en formulaciones sin gluten para imitar la integridad estructural que tradicionalmente proporciona el gluten de trigo. Este cambio ha resultado en un aumento interanual del 14% en el uso de celulosa en pan y pasta. El almidón resistente, particularmente el Tipo 2 derivado del maíz con alto contenido de amilosa, está ganando popularidad en los snacks extruidos, ya que ofrece tanto la fortificación con fibra como la reducción de la absorción de aceite durante la fritura. Este doble beneficio ayuda a reducir los costos de producción al tiempo que mejora el perfil nutricional de los productos.

Las fibras solubles representaron el 59,21% del valor del mercado en 2025, con la inulina liderando en aplicaciones lácteas y de bebidas debido a sus propiedades prebióticas y su perfil de sabor neutro, que se alinean con las tendencias de etiqueta limpia. La pectina continúa desempeñando un papel significativo en las preparaciones de frutas y la confitería; sin embargo, su crecimiento está siendo desafiado por alternativas como la goma gelana y otros hidrocoloides que ofrecen mejor estabilidad al calor. El beta-glucano, obtenido de la avena y la cebada, está creando un nicho premium en los productos de salud cardiovascular. Esto está respaldado por declaraciones de propiedades saludables calificadas por la Administración de Alimentos y Medicamentos (FDA), lo que permite a las marcas cobrar precios entre un 20% y un 30% más altos en comparación con las mezclas de fibra genéricas.

Por Fuente: Las Nueces y Semillas Surgen a Medida que Convergen las Narrativas de Alergenicidad Amigable y Sostenibilidad

Se espera que las nueces y semillas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 11,77% de 2026 a 2031, convirtiéndolas en la categoría de fuente de mayor crecimiento. Este crecimiento se atribuye a su doble atractivo como alternativas aptas para personas con alergias al soja y al trigo, al tiempo que proporcionan alto contenido de fibra, proteínas y grasas saludables. Las semillas de chía y lino, en particular, se están procesando en polvos finos que pueden incorporarse sin problemas en productos horneados, batidos y barras energéticas. Las marcas también están destacando su contenido de ácidos grasos omega-3 como un beneficio adicional, lo que respalda los precios premium. Además, la fibra de semilla de girasol está emergiendo como una opción rentable para los fabricantes que buscan diversificarse de las fuentes de granos tradicionales, ofreciendo propiedades de volumen comparables a un costo entre un 10% y un 15% menor por kilogramo.

Los cereales y granos representaron el 49,01% de la participación de abastecimiento en 2025, respaldados por cadenas de suministro bien establecidas de salvado de trigo y fibra de avena que se benefician de la economía de coproductos en la molienda de harina y el procesamiento de avena. Sin embargo, esta dominancia está disminuyendo gradualmente a medida que las marcas responden a las tendencias de evitación del gluten y buscan narrativas innovadoras que los cereales no pueden proporcionar. Las frutas y verduras contribuyen con volúmenes moderados pero estables, con la fibra de manzana y la fibra de cítricos valoradas por sus propiedades de retención de agua en productos cárnicos y su atractivo de etiqueta limpia en formulaciones orgánicas.

Por Forma: Los Formatos Líquidos y en Jarabe Capturan la Demanda de Fortificación de Bebidas y Lácteos

Se espera que las formas de fibra líquidas y en jarabe crezcan a una tasa de crecimiento anual compuesta (CAGR) del 13,01% de 2026 a 2031, convirtiéndolas en el segmento de mayor crecimiento entre las formas de fibra. Este crecimiento se atribuye a los fabricantes de bebidas que se centran en la facilidad de mezcla y la dispersión consistente en líneas de producción de alta velocidad. Los jarabes de fibra de maíz soluble, en particular, están reemplazando el jarabe de maíz de alta fructosa en refrescos con azúcar reducida y bebidas deportivas. Estos jarabes proporcionan dulzura suave y fortificación con fibra sin los desafíos de viscosidad frecuentemente asociados con las suspensiones en polvo. Además, los procesadores de lácteos están utilizando inulina líquida en formulaciones de yogur y kéfir para mejorar la cremosidad al tiempo que ofrecen funcionalidad prebiótica, lo que se alinea con las estrategias de marketing centradas en la salud intestinal.

Los formatos en polvo representaron el 51,64% de las ventas en 2025, destacando su versatilidad en aplicaciones de mezclas secas como polvos proteicos, mezclas para hornear y sopas instantáneas. Estos formatos ofrecen una vida útil prolongada y una logística simplificada en comparación con las alternativas líquidas. El crecimiento de este segmento está respaldado además por los avances en las tecnologías de aglomeración e instantización, que mejoran la dispersibilidad y minimizan los problemas de apelmazamiento y sedimentación que históricamente han afectado a las bebidas enriquecidas con fibra. Otras formas, incluidos los gránulos y los copos, atienden aplicaciones de nicho como los cereales de desayuno y las barras de snacks. Estas formas incluyen partículas de fibra visibles que mejoran la percepción de autenticidad de grano entero y añaden atractivo textural a los productos.

Por Aplicación: Los Suplementos Dietéticos Superan a los Alimentos y Bebidas a Medida que se Expanden los Canales de Venta Directa al Consumidor

Se espera que los suplementos dietéticos crezcan a una tasa de crecimiento anual compuesta (CAGR) del 12,45% de 2026 a 2031, superando la tasa de crecimiento del mercado de alimentos y bebidas del 9,2%. Este crecimiento está siendo impulsado por marcas de venta directa al consumidor que aprovechan los modelos de suscripción y las plataformas de nutrición personalizada para posicionar la fibra como una solución de bienestar específica en lugar de un ingrediente pasivo. Los formatos en cápsulas y gomitas están liderando el mercado, con fabricantes que combinan múltiples tipos de fibra, como psyllium, inulina y glucomanano, para abordar problemas de salud comunes como el estreñimiento, el control de peso y la reducción del colesterol dentro de un solo producto. Las vías regulatorias para los suplementos dietéticos son menos estrictas en comparación con las de las declaraciones de propiedades saludables de los alimentos, lo que permite a las marcas hacer declaraciones de estructura-función que sugieren beneficios sin requerir la sustanciación clínica necesaria para las declaraciones de propiedades saludables calificadas.

Las aplicaciones de alimentos y bebidas representaron el 48,02% del valor de uso final en 2025, con los productos de panificación y confitería liderando este segmento debido al papel de la fibra en la retención de humedad y la extensión de la vida útil. Los lácteos y los postres congelados están incorporando cada vez más fibras solubles para reducir el contenido de grasa mientras mantienen la cremosidad, lo que atrae a los consumidores conscientes de las calorías sin comprometer el placer. Además, los procesadores de carne, aves y mariscos están utilizando fibras insolubles como aglutinantes y extensores, lo que ayuda a mejorar el rendimiento y la textura en productos reestructurados como las nuggets de pollo y los palitos de pescado.

Análisis Geográfico

América del Norte representó el 40,73% de los ingresos globales en 2025, impulsada por un marco regulatorio que permite declaraciones de propiedades saludables calificadas para fibras específicas y una base de consumidores enfocada en soluciones de bienestar digestivo. Los Estados Unidos lideran en el consumo per cápita de suplementos de fibra, con marcas establecidas como Metamucil y Benefiber que mantienen posiciones sólidas en el comercio minorista. Al mismo tiempo, las marcas emergentes están ganando impulso a través del comercio electrónico y los modelos basados en suscripción. En Canadá, la actualización de 2024 de su Reglamento de Alimentos y Medicamentos amplió la lista de fibras dietéticas reconocidas, lo que permite a las marcas hacer declaraciones de contenido de fibra para ingredientes como la dextrina resistente y la polidextrosa. Este cambio regulatorio ha alentado los esfuerzos de reformulación en los productos alimenticios envasados [3]Fuente: Gobierno de Canadá, "Lista de Fibras Dietéticas Revisadas y Aceptadas por la Dirección de Alimentos de Health Canada," canada.ca.

Se espera que Asia-Pacífico crezca a una tasa de crecimiento anual compuesta del 11,01% de 2026 a 2031, convirtiéndola en la región de mayor crecimiento. Este crecimiento está respaldado por la urbanización, el aumento de los ingresos disponibles y las iniciativas de nutrición lideradas por los gobiernos en países como China e India. La iniciativa China Saludable 2030 de China enfatiza el consumo de granos enteros y el aumento de la ingesta de fibra, lo que impulsa a las empresas alimentarias estatales a fortalecer alimentos básicos como los fideos y los bollos al vapor con almidón resistente y fibra de avena. En India, las directrices dietéticas de 2024 del Instituto Nacional de Nutrición respaldaron las dietas ricas en fibra, influyendo en los programas de comidas escolares y los sistemas de distribución pública para incorporar harinas de mijo y legumbres, que son naturalmente ricas en fibra. En Japón, el envejecimiento de la población está impulsando la demanda de suplementos de fibra orientados al estreñimiento y la salud cardiovascular, con la inulina y la goma guar parcialmente hidrolizada liderando las ventas en los canales de farmacias y tiendas de conveniencia.

El crecimiento de Europa está moderado por los estrictos requisitos de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria (EFSA) y el escepticismo de los consumidores hacia las fibras novedosas. Sin embargo, la región sigue siendo un mercado importante para los ingredientes orgánicos y de origen sostenible. Alemania lidera en el consumo de fibra, respaldada por una preferencia cultural por el pan de grano entero y un sólido sector minorista de productos naturales que prioriza el contenido de fibra en sus ofertas de productos. El sistema de etiquetado Nutri-Score de Francia recompensa a los productos ricos en fibra con puntuaciones más altas, lo que fomenta la reformulación y proporciona una ventaja competitiva para las marcas que cumplen con los umbrales de contenido de fibra.

Panorama regulatorio

La regulación de las fibras alimentarias está vinculada a la forma en que las jurisdicciones definen la fibra dietética para el etiquetado y a las vías de autorización para fibras novedosas y declaraciones relacionadas. En los Estados Unidos, la FDA mantiene su definición de fibra dietética y continúa aplicando discreción de cumplimiento para ciertos carbohidratos no digeribles aislados o sintéticos mientras el proceso normativo sigue en curso, lo que mantiene la sustentación basada en expedientes como elemento central para los proveedores que venden dextrinas resistentes, variantes de almidón resistente y otras fibras procesadas. En la Unión Europea, el acceso al mercado para nuevos ingredientes de fibra generalmente se canaliza a través del marco de Alimentos Novedosos bajo el Reglamento (UE) 2015/2283, lo que añade tiempo y requisitos de datos para los solicitantes que buscan su colocación y, cuando corresponda, protección de datos.

En 2026, varias acciones de la UE endurecieron el marco de cumplimiento para ingredientes y formulaciones relacionados con fibras. El Reglamento de Ejecución (UE) 2026/1306 de la Comisión autorizó el extracto de zanahoria enriquecido con ramnogalacturonano-I (cRG-I) como alimento novedoso (con efecto a partir del 2 de julio de 2026), y el Reglamento de Ejecución (UE) 2026/1219 autorizó el éster de propionato de inulina (con efecto a partir del 30 de junio de 2026), reforzando el papel de las autorizaciones formales en la habilitación de plataformas diferenciadas de fibra. Por separado, el Reglamento (UE) 2026/196 de la Comisión modificó las normas y especificaciones de aditivos para múltiples hidrocoloides utilizados en formulaciones ricas en fibra (incluidas las pectinas, E 440), con aplicación a partir del 18 de agosto de 2026, mientras que la Comisión del Codex Alimentarius adoptó revisiones al GSFA (CXS 192-1995) en su 49ª sesión en julio de 2026, influyendo en los estándares de referencia globales utilizados por muchos reguladores nacionales.

Análisis de la cadena de valor

La cadena de valor comienza con los flujos agrícolas y de coproductos aguas arriba, luego pasa por la extracción, purificación y conversión en formatos estandarizados (principalmente polvos, y cada vez más líquidos/jarabes) antes de llegar a los fabricantes de alimentos, bebidas y suplementos. Las materias primas clave incluyen cereales y granos (trigo, maíz, avena), cultivos dedicados (como la achicoria) y subproductos revalorizados (por ejemplo, cáscara de cítricos y bagazo de manzana) que pueden mejorar la economía de las materias primas mientras respaldan las declaraciones de sostenibilidad. El procesamiento intermedio se basa en la molienda y el fraccionamiento, junto con enfoques más novedosos basados en enzimas y membranas, para ofrecer la funcionalidad constante (solubilidad, viscosidad, retención de agua) necesaria para aplicaciones en panadería, bebidas, lácteos y carnes.

El cumplimiento normativo y el aseguramiento de la calidad actúan como funciones de control en toda la cadena, a menudo requiriendo especificaciones sólidas, sistemas de seguridad alimentaria (comúnmente alineados con FSSC 22000/ISO 22000) y, cuando se buscan declaraciones, sustentación clínica. Los flujos de trabajo regulatorios también pueden impulsar transiciones de piloto a comercial, ilustrado por las corridas de producción de grado alimentario de celulosa microfibrilada (MFC) realizadas en octubre de 2025 por Vireo Advisors con Valmet, el University of Maine Process Development Center y Capatec para respaldar pasos orientados a GRAS y la expansión en el mercado estadounidense. Aguas abajo, la distribución generalmente combina el suministro directo a cuentas clave para grandes empresas de bienes de consumo con distribuidores de ingredientes especializados que atienden a fabricantes regionales y de tamaño pequeño a mediano, con la cadena de suministro desplazándose hacia el abastecimiento multirregional y la mezcla/acabado localizados para reducir la exposición a la volatilidad agrícola, la geopolítica y las interrupciones logísticas.

Panorama Competitivo

El mercado de fibras alimentarias muestra una concentración moderada, con los cinco principales proveedores, incluidos Cargill, Archer Daniels Midland, Tate and Lyle, Ingredion y Roquette, que representan aproximadamente el 45% de la capacidad global. A pesar de esto, estas empresas enfrentan una competencia constante de especialistas regionales que ofrecen fuentes de fibra únicas como la goma arábiga, el glucomanano de konjac y las fibras de granos antiguos. Las tendencias estratégicas destacan una clara división en los enfoques. Las grandes empresas multinacionales se centran en la integración vertical asegurando el suministro de materias primas a través de contratos a largo plazo con cooperativas de granos e invirtiendo en tecnologías de extracción propias para reducir costos y mejorar la funcionalidad. Por otro lado, los actores más pequeños se diferencian enfatizando la certificación orgánica, la verificación de no modificación genética (no-OGM) y las narrativas de origen único, lo que les ayuda a lograr precios premium en los mercados naturales y especializados.

Están surgiendo oportunidades en fibras termoestables que retienen su funcionalidad durante el procesamiento por retorta y a temperatura ultraelevada. Esta innovación podría abordar necesidades no satisfechas en aplicaciones de comidas estables en estante y fórmulas infantiles, que actualmente están desatendidas por las opciones de fibra existentes. La innovación tecnológica sigue siendo un factor competitivo clave, con las empresas líderes invirtiendo en extracción enzimática, filtración por membranas y procesamiento con fluidos supercríticos. Estos métodos producen fibras con sabor neutro, alta pureza y mínimo impacto ambiental, atributos que atraen tanto a los desarrolladores de productos como a los equipos de adquisición enfocados en la sostenibilidad. Por ejemplo, la solicitud de patente de 2025 de Tate and Lyle para una mezcla de fibra soluble que permanece estable a niveles de pH por debajo de 3,5 aborda un desafío significativo en las bebidas ácidas. Este desarrollo podría permitir la fortificación con fibra en refrescos carbonatados y jugos de frutas, que anteriormente enfrentaban problemas de precipitación.

Además, los nuevos actores disruptivos están utilizando la fermentación de precisión para crear nuevos polisacáridos con pesos moleculares y perfiles prebióticos a medida. Esta tecnología tiene el potencial de eludir la volatilidad de la cadena de suministro agrícola y garantizar una producción consistente durante todo el año. El cumplimiento de las normas de seguridad alimentaria ISO 22000 de la Organización Internacional de Normalización y las certificaciones voluntarias, como la verificación del Proyecto No-OGM y la certificación Orgánica del Departamento de Agricultura de los Estados Unidos (USDA), se está convirtiendo cada vez más en un requisito básico para el acceso al mercado. Esto es particularmente evidente en América del Norte y Europa, donde las expectativas de los minoristas y los consumidores en materia de validación por terceros se han intensificado significativamente.

Líderes de la Industria de Fibras Alimentarias

Ingredion Incorporated

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Roquette Frères SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde se cruzan la claridad regulatoria, las narrativas de sostenibilidad y el rendimiento de la formulación. En los Estados Unidos, el reconocimiento por parte de la FDA de carbohidratos no digeribles aislados o sintéticos específicos como fibra dietética (incluidos el betaglucano, la cáscara de psyllium, la celulosa, la pectina y los fructanos tipo inulina) respalda a los equipos de producto que necesitan fibra etiquetable mientras reformulan para reducir azúcar y calorías, particularmente en bebidas y formatos de nutrición conveniente. En Europa, el uso continuo de la vía de Alimentos Novedosos bajo el Reglamento (UE) 2015/2283 preserva el espacio para fibras diferenciadas que pueden obtener la autorización y luego escalarse a aplicaciones donde las fibras convencionales enfrentan limitaciones de sabor, estabilidad o procesamiento.

Las inversiones en fabricación y cartera apuntan a vías de comercialización a corto plazo en fibras revalorizadas y especializadas y en nuevas huellas de producción. CP Kelco completó una expansión de capacidad de fibra cítrica de 60 millones de USD en su planta de Matao, Brasil, en abril de 2024, elevando la capacidad total a aproximadamente 5.000 toneladas métricas y fortaleciendo el suministro para programas de textura de etiqueta limpia y fortificación de fibra basados en la revalorización de la cáscara de cítricos. ClonBio Foods anunció planes en junio de 2026 para construir una instalación a escala comercial en Dunafoldvar, Hungría, para su fibra soluble nativa de arabinoxilano (FibAX), apuntando a una escalada más allá de las plataformas tradicionales de salvado de grano e inulina. La diferenciación del lado del producto también continúa a través de la funcionalidad dirigida (por ejemplo, el posicionamiento de FOS cristalino) y a través de programas de verificación utilizados por los proveedores de ingredientes para respaldar mensajes prebióticos donde las vías formales de declaración de salud son restrictivas.

Desarrollos recientes del sector

- Junio de 2026: Ingredion adquirió Benicaros, una fibra prebiótica patentada derivada del bagazo de zanahoria revalorizado, expandiendo su cartera hacia una fibra posicionada para la salud inmunológica con uso de baja dosis diaria. La adquisición fortalece el posicionamiento de Ingredion en fibras sostenibles y revalorizadas y respalda una penetración más profunda en suplementos y alimentos funcionales donde importan las declaraciones prebióticas y el abastecimiento diferenciado.

- Septiembre de 2025: ADM informó que Fibersol recibió la aprobación de la Therapeutic Goods Administration (TGA) de Australia como ingrediente activo para productos de salud, incluidos medicamentos listados y medicamentos de prescripción. Esta aprobación expande el canal direccionable más allá de los alimentos convencionales hacia categorías de productos de salud más reguladas y puede influir en las especificaciones, la documentación y los acuerdos de suministro en Australia.

- Junio de 2024: Cargill estableció un centro tecnológico en Atlanta, Georgia, enfocado en la transformación digital en la alimentación y la agricultura, incluidas herramientas para mejorar la eficiencia y la sostenibilidad de la cadena de suministro. La inversión respalda las capacidades de abastecimiento de ingredientes y logística que pueden mejorar la confiabilidad del suministro de fibra hacia las redes globales de fabricación de alimentos y bebidas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de fibras alimentarias se cuenta como el valor de los ingredientes de fibra dietética utilizados en alimentos y usos adyacentes, donde la fibra es un componente de origen vegetal, no digerible, que se agrega por beneficios nutricionales, de textura o de formulación.

Exclusiones de alcance: No contamos el valor de venta minorista de alimentos envasados terminados que ya incluye fibra en la receta, a menos que el valor pueda vincularse al ingrediente de fibra en sí.

Descripción general de la segmentación

- Por Tipo

- Fibras Solubles

- Inulina

- Pectina

- Polidextrosa

- Beta-glucano

- Arabinoxilano

- Maltodextrina Resistente

- Otras Fibras Solubles

- Fibras Insolubles

- Celulosa

- Hemicelulosa

- Lignina

- Quitina y Quitosano

- Almidón Resistente

- Otras Fibras Insolubles

- Fibras Solubles

- Por Fuente

- Cereales y Granos

- Frutas y Verduras

- Nueces y Semillas

- Otros

- Por Forma

- Polvo

- Líquido / Jarabe

- Otros

- Por Aplicación

- Alimentos y Bebidas

- Panificación y Confitería

- Lácteos y Postres Congelados

- Carne, Aves y Mariscos

- Bebidas

- Otros Alimentos y Bebidas

- Suplementos Dietéticos

- Productos Farmacéuticos

- Nutrición Animal y Alimentos para Mascotas

- Otros

- Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del mercado, y luego para anclar suposiciones que son difíciles de observar solo a partir de entrevistas. Nos basamos en normas públicas de nutrición e ingredientes, flujos comerciales e indicadores de cultivos y procesamiento para mantener el modelo arraigado en la disponibilidad real de materias primas y los patrones de uso.

Los insumos comunes provinieron de fuentes como el USDA y sus estadísticas de alimentación y agricultura, las series de suministro de cultivos de FAOSTAT, los datos de importación y exportación de UN Comtrade para categorías de ingredientes relevantes, las directrices de la FDA y las normas de etiquetado sobre fibra dietética, y las opiniones científicas de la EFSA sobre definiciones y declaraciones de fibra. También revisamos informes anuales de empresas y presentaciones para inversores, publicaciones de asociaciones, revistas de ciencia alimentaria revisadas por pares, y una suscripción de pago utilizada para datos financieros de empresas y seguimiento de patentes para verificar cruzadamente las narrativas tecnológicas y de capacidad. Estos ejemplos son ilustrativos, y también se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificaciones del lado de los ingredientes y del lado de la demanda para que las cifras reflejen cómo se formulan y compran realmente las fibras. Hablamos con partes interesadas en la fabricación de ingredientes, distribuidores y usuarios finales en alimentos y bebidas, suplementos y farmacéuticos, y equilibramos los insumos entre APAC, EMEA y las Américas para evitar el sesgo hacia una sola región.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | APAC: 40% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 33% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 54% | Américas: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda vinculando la producción regional de alimentos procesados y las tasas de inclusión de ingredientes con la proporción de formulaciones que utilizan activamente fibras añadidas. Una vez establecida esa columna vertebral, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como el muestreo de precios de venta promedio y rangos de dosificación típicos en las aplicaciones clave, y luego verificamos de forma cruzada mediante controles de canal sobre la actividad comercial y de distribución.

Para mantener el modelo práctico, se trataron algunas huellas de mercado como insumos clave, incluidos los cambios en la combinación de fibra soluble frente a insoluble, la penetración de la fortificación de fibra en panadería y bebidas, las diferencias de precio entre fibras genéricas y fibras funcionales especializadas, los cambios en la actividad de reformulación de etiqueta limpia y las diferencias regionales en las normas de etiquetado y declaraciones que influyen en la adopción. Cuando no es posible un corte de abajo hacia arriba para una fibra de nicho o una geografía pequeña, la brecha se maneja mediante la sustitución con fuentes similares, y luego se vuelve a probar frente a los patrones de importación y la retroalimentación de expertos.

Los pronósticos se desarrollaron utilizando regresión multivariante, donde la demanda de fibra se vincula a los volúmenes de alimentos envasados, la intensidad del posicionamiento de salud y bienestar, y las señales de precios relativos de los ingredientes, y luego se ajustan mediante análisis de escenarios para reflejar diferentes velocidades de reformulación. La perspectiva final se alineó con lo que los encuestados de la industria describieron como el caso más probable de adopción y progresión de precios.

Validación de datos y ciclo de actualización

Los resultados se verifican a través de más de una perspectiva antes de la aprobación final, de modo que los saltos grandes no se aceptan sin un motivo claro. Probamos los movimientos año tras año frente a señales independientes como la dirección comercial, el crecimiento de los alimentos procesados y las tendencias de precios observadas, y luego realizamos verificaciones de varianza por región y aplicación para confirmar que la narrativa se mantenga coherente.

Si aparece una discrepancia, se revisan las suposiciones y se activan recontactos específicos para confirmar si el problema es de alcance, de tiempo o un cambio real del mercado. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden mover la demanda, la oferta o los precios. Antes de la entrega, se completa una nueva ronda de revisión para que los clientes reciban la visión más actual.

Dimensionamiento del mercado de fibras alimentarias de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para las fibras alimentarias pueden diferir incluso cuando el tema suena igual, porque el límite entre el valor del ingrediente y el valor del alimento terminado no siempre se maneja de manera consistente. Las diferencias también provienen de qué aplicaciones se incluyen, qué año se utiliza como punto de partida y cómo se tratan los precios y la adopción entre regiones.

Los patrones de movimiento comercial y las verificaciones de uso de ingredientes de fibra a partir de entrevistas son la evidencia que mantiene la estimación de Mordor Intelligence vinculada a la demanda a nivel de ingrediente en lugar del valor de venta minorista de alimentos. Cuando se utilizan esas señales, los principales impulsores de la brecha suelen hacerse visibles, incluyendo si el almidón resistente y otras fibras funcionales se contabilizan completamente, si se incluyen los usos en suplementos y farmacéuticos, cómo se aplica el momento de conversión de divisas y con qué frecuencia se actualizan las suposiciones a medida que surgen nuevas señales de etiquetado y reformulación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,04 mil millones de USD (2026) | |

| Editorial de la Industria A | 9,43 mil millones de USD (2025) | Utiliza un año base diferente y un horizonte más largo, y también parece incluir un conjunto más amplio de fibras funcionales y usos finales, lo que puede modificar el valor de partida y suavizar los efectos de precios a corto plazo. |

| Consultora B | 7,20 mil millones de USD (2024) | Parte de un punto anterior y aplica una trayectoria de crecimiento más lenta, y el alcance visible se inclina hacia un conjunto más reducido de ingredientes y un grupo de aplicaciones más estrecho, lo que puede subcontabilizar las fibras especializadas utilizadas en categorías intensivas en reformulación. |

En conjunto, la dispersión se explica en gran medida por los límites de alcance, la elección del año base y la forma en que se actualizan la adopción y los precios con el tiempo. Al vincular la construcción del valor a señales de demanda claras y luego someterla a pruebas de resistencia con verificaciones de aplicación y regionales, la cifra final se mantiene rastreable y repetible incluso cuando los insumos son incompletos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado para el mercado de fibras alimentarias en 2031?

Se prevé que el tamaño del mercado de fibras alimentarias alcance USD 15,99 mil millones en 2031.

¿Qué región está creciendo más rápido en ventas de fibras alimentarias?

Asia-Pacífico registra la CAGR más alta del 11,01%, impulsada por China e India.

¿Por qué son importantes las fibras solubles en los productos con azúcar reducida?

Las fibras solubles reemplazan el volumen del azúcar, reducen las calorías y añaden beneficios prebióticos sin elevar la carga glucémica.

¿Qué categoría de fuente se está expandiendo más rápido?

Las nueces y semillas lideran el crecimiento con una CAGR del 11,77% porque combinan fibra con proteínas y grasas saludables.

Última actualización de la página el: