Tamaño y Participación del Mercado de Latas de Alimentos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

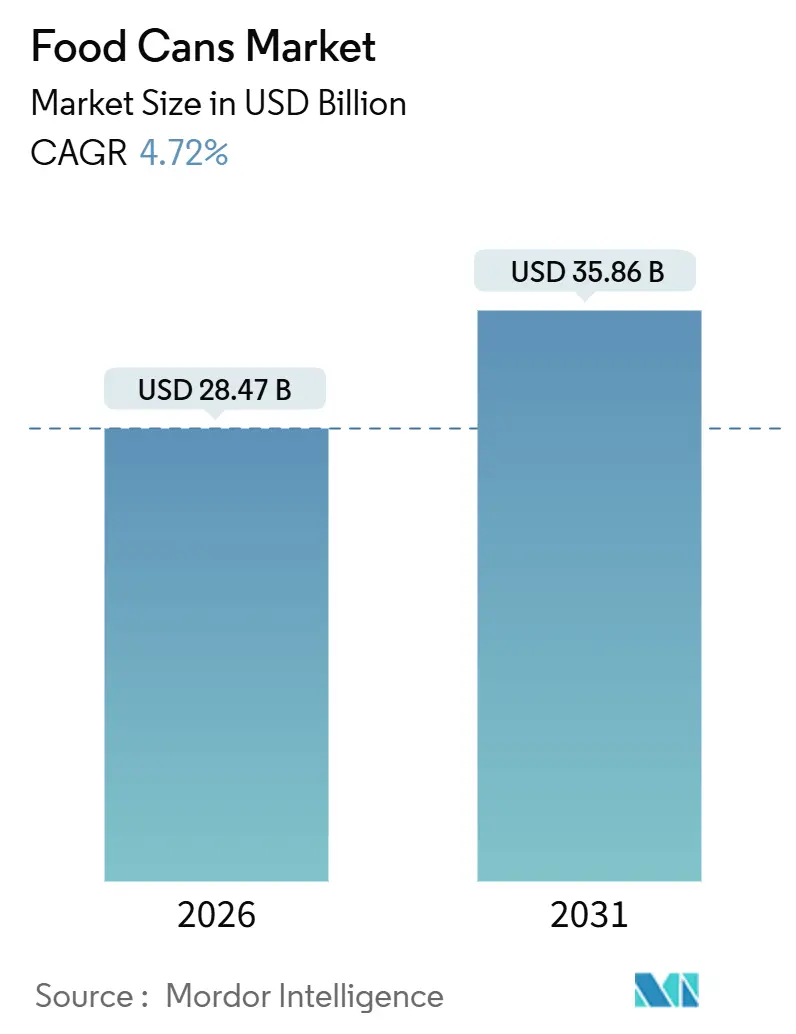

| Tamaño del Mercado (2026) | 28.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Latas de Alimentos por Mordor Intelligence

El tamaño del mercado de latas de alimentos se sitúa en 28,47 mil millones de USD en 2026 y se prevé que alcance los 35,86 mil millones de USD para 2031, progresando a un CAGR del 4,72%. El crecimiento está anclado en una demanda resiliente de proteínas estables en estantería, verduras y alimentos húmedos premium para mascotas, incluso cuando las fluctuaciones en los precios de las materias primas y los cambios en la regulación de revestimientos comprimen los márgenes de los convertidores. El aluminio ligero está ganando terreno porque los propietarios de marcas están sujetos a mandatos de responsabilidad ampliada del productor, mientras que los formatos SKU de tamaño mediano se adaptan al aumento de los hogares unipersonales. Las inversiones en líneas de dos piezas de alta velocidad en la región de Asia-Pacífico ilustran un giro estratégico hacia geografías de mayor crecimiento, y los minoristas enfocados en la sostenibilidad están impulsando interiores libres de BPA para proteger a futuro sus surtidos de marca propia.

Conclusiones Clave del Informe

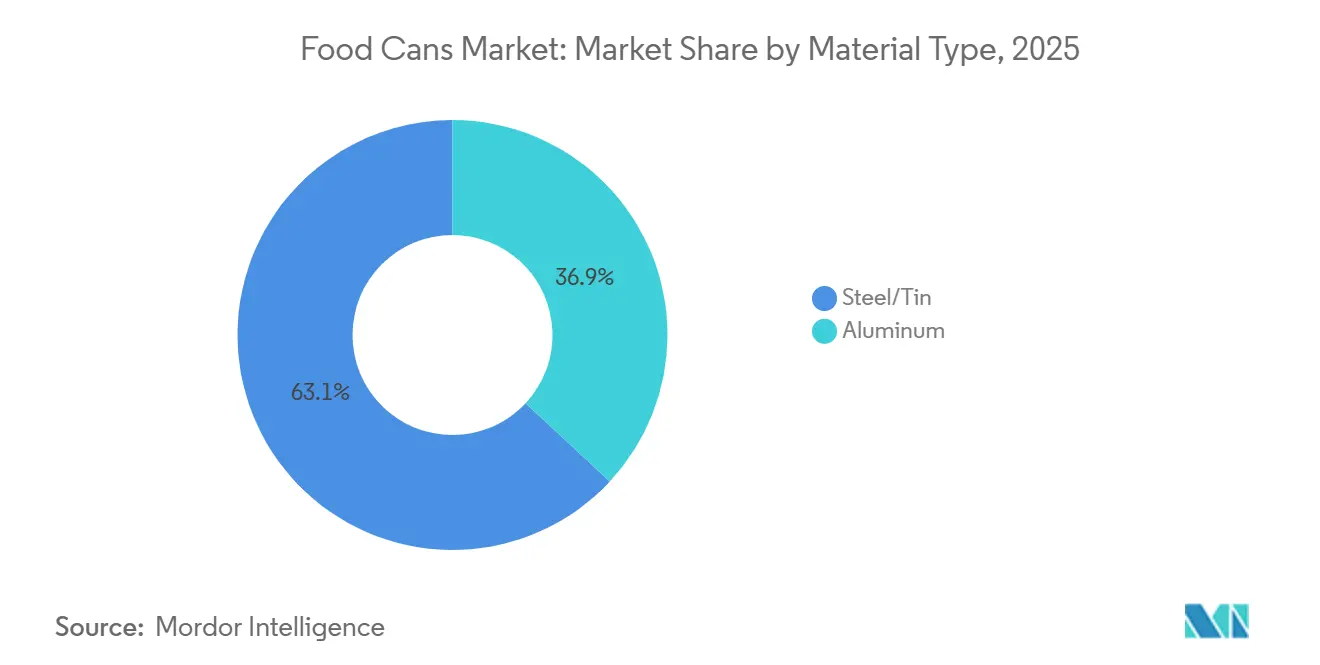

- Por tipo de material, las latas a base de acero y hojalata representaron el 63,06% de la participación del mercado de latas de alimentos en 2025, y las variantes de aluminio están avanzando a un CAGR del 5,43% hasta 2031.

- Por tipo de lata, los formatos soldados de tres piezas concentraron el 58,63% de la participación en ingresos en 2025, mientras que las latas de dos piezas embutidas e irronadas están expandiéndose a un CAGR del 5,32% hasta 2031.

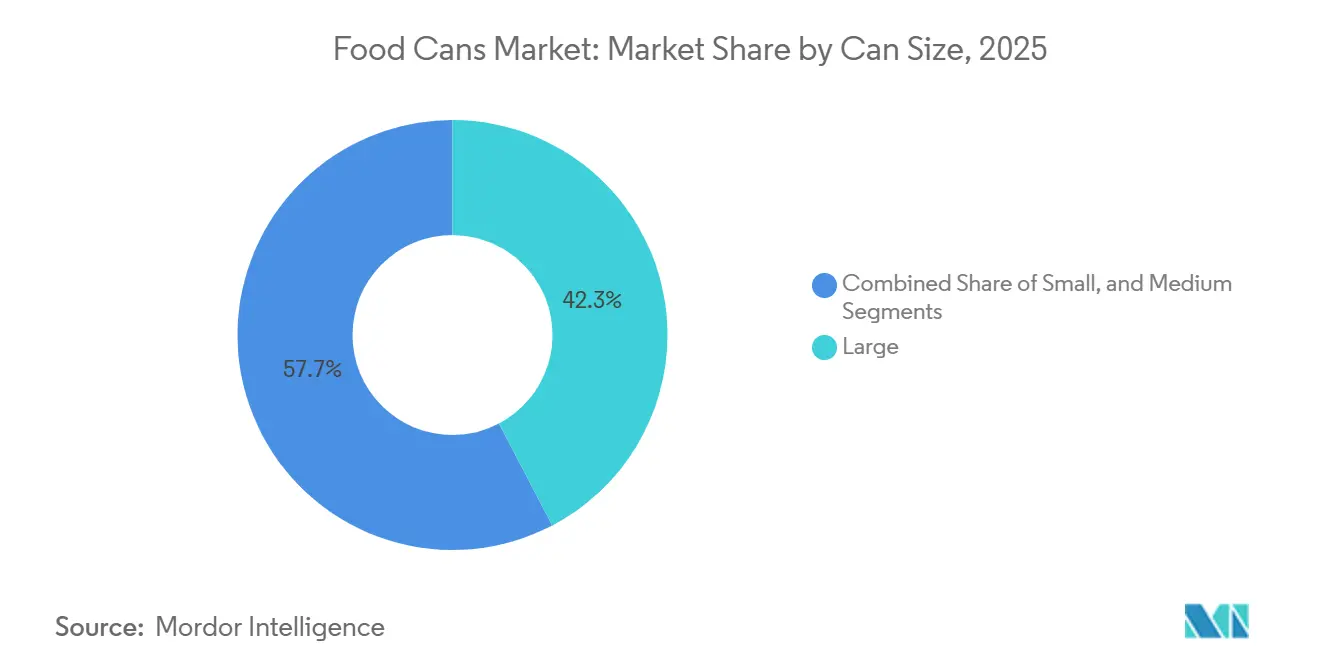

- Por tamaño de lata, las latas grandes (más de 500 g) concentraron el 42,32% de la participación del mercado de latas de alimentos en 2025, mientras que los formatos medianos de entre 201 gramos y 500 gramos proyectan un crecimiento a un CAGR del 5,87% entre 2026 y 2031, superando tanto a los formatos pequeños como a los grandes.

- Por aplicación, las comidas preparadas lideraron con una participación en ingresos del 34,32% en 2025; sin embargo, los alimentos para mascotas son el segmento de mayor crecimiento con un CAGR del 6,21% hasta 2031.

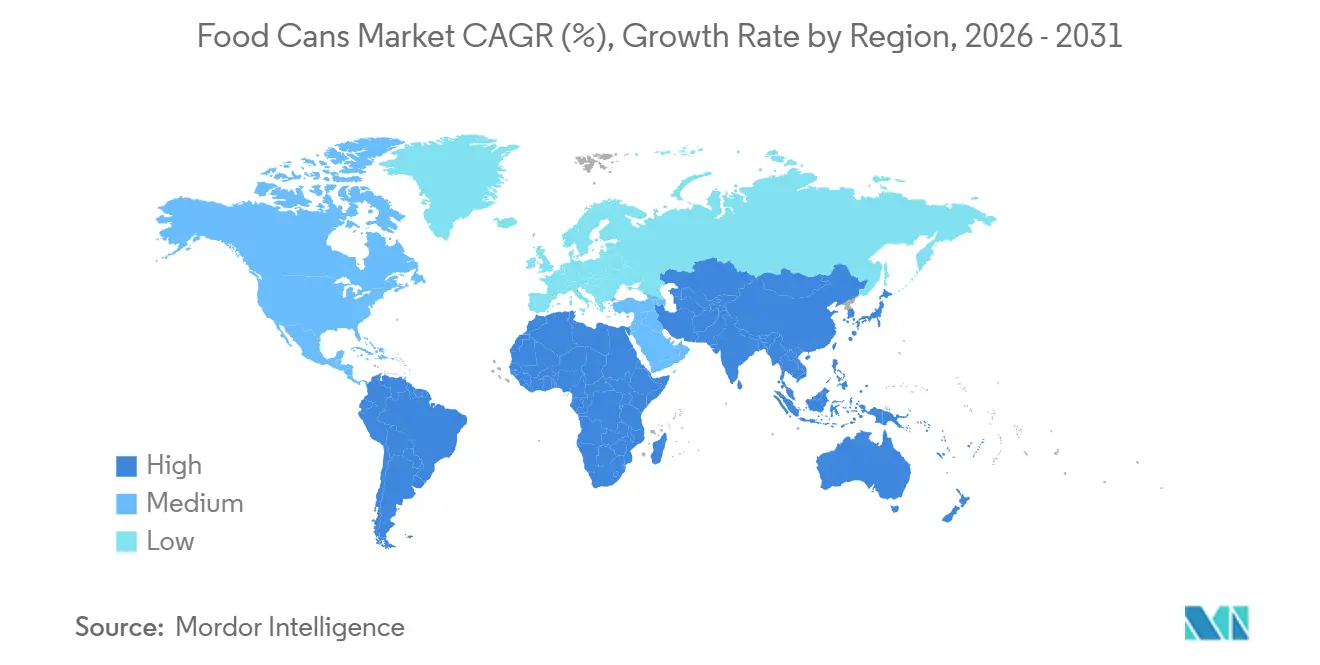

- Por geografía, América del Norte retuvo el 39,87% de los ingresos globales en 2025, mientras que la región de Asia-Pacífico está proyectada a crecer a un CAGR del 6,42% y reducir la brecha para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Latas de Alimentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Ingresos Disponibles y la Urbanización que Impulsan el Consumo de Alimentos Envasados | +0.9% | Núcleo de Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de los Canales Modernos de Venta Minorista y Comercio Electrónico de Comestibles | +0.7% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Propiedades de Barrera Superiores y Extensión de la Vida Útil en Comparación con el Envasado Flexible | +0.6% | Global | Largo plazo (≥ 4 años) |

| Aumento de la Tenencia de Mascotas que Impulsa la Demanda de Alimentos Húmedos para Mascotas en Latas Metálicas | +0.8% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Adopción de Líneas de Fabricación de Latas de Dos Piezas de Alta Velocidad en Mercados Emergentes | +0.5% | Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Uso Creciente de Códigos QR en Latas Inteligentes que Permiten la Trazabilidad y el Compromiso del Consumidor | +0.3% | América del Norte y Europa, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos Disponibles y la Urbanización que Impulsan el Consumo de Alimentos Envasados

La rápida migración hacia las ciudades en India, Indonesia y Brasil está reduciendo el tiempo disponible para cocinar en casa, por lo que los hogares están acumulando proteínas estables en estantería, frutas y verduras que no requieren refrigeración. Reliance Consumer Products de India se ha comprometido con INR 40.000 millones de rupias (4,8 mil millones de USD) para parques alimentarios integrados, con la planta inaugural en Kurnool centrada en productos enlatados. Esto indica que los procesadores ven el envasado metálico como una primera fase antes de que madure la infraestructura de cadena de frío.[1]Oficina de Información de Prensa, Gobierno de India, "Compromisos de Inversión en World Food India 2025", pib.gov.inEl sector minorista de Brasil alcanzó una facturación de 183 mil millones de USD en 2024, con consumidores que optan por productos enlatados básicos de precio económico en lugar de abandonar las categorías, un patrón que se replica en ciudades secundarias de América del Sur.

Expansión de los Canales Modernos de Venta Minorista y Comercio Electrónico de Comestibles

Los modelos de venta directa al consumidor de comestibles dependen de envases que puedan resistir los golpes de la última milla sin refrigeración, lo que otorga a las latas metálicas una ventaja estructural sobre el vidrio. El sector minorista moderno de México captó más del 50% del gasto alimentario de los hogares en 2024, con ventas de comercio electrónico que alcanzaron los 542 millones de USD, ampliando así el espacio en estantería para frijoles y chiles enlatados de marca propia.[2]Asociación Mexicana de Ejecutivos de Venta al Menudeo, "Informe del Mercado Minorista de México 2024", antad.netLos Emiratos Árabes Unidos prohibieron varios artículos de plástico de un solo uso en 2026, lo que llevó a los restaurantes de servicio rápido a adoptar sopas enlatadas de temperatura ambiente para plataformas de entrega a domicilio.[3]Ministerio de Cambio Climático y Medio Ambiente de los Emiratos Árabes Unidos, "Prohibición de Plásticos de Un Solo Uso Fase 2", moccae.gov.ae

Propiedades de Barrera Superiores y Extensión de la Vida Útil en Comparación con el Envasado Flexible

Las latas metálicas bloquean el oxígeno, la luz y la humedad, extendiendo la vida útil hasta cinco años sin necesidad de conservantes ni refrigeración, una ventaja en regiones con suministros eléctricos irregulares. La Unión Europea prohibió el BPA en artículos en contacto con alimentos en diciembre de 2024, orientando a los convertidores hacia revestimientos de poliéster y acrílico que preservan el rendimiento de barrera y eliminan la incertidumbre regulatoria. Los reguladores de Estados Unidos están revisando peticiones similares, lo que lleva a los procesadores a especificar de forma preventiva revestimientos libres de BPA y a reducir el riesgo de cumplimiento en exportaciones.

Aumento de la Tenencia de Mascotas que Impulsa la Demanda de Alimentos Húmedos para Mascotas en Latas Metálicas

El sector de alimentos para mascotas en Estados Unidos alcanzó los 58,5 mil millones de USD en 2024 y se proyecta que llegue a los 68,6 mil millones de USD para 2029, con formulaciones húmedas en latas que aseguran una posición premium, ya que los dueños asocian el sellado hermético con la frescura. Los hogares unipersonales europeos tienden a preferir latas de 200 gramos y 400 gramos, que reducen el desperdicio. Novelis recicló más de 82 mil millones de latas usadas en el año fiscal 2024 y está construyendo una planta valorada en 4,1 mil millones de USD en Alabama, donde más de la mitad de la capacidad estará dedicada al envasado de alimentos y bebidas, subrayando el valor de bucle cerrado del aluminio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Hacia Bolsas Flexibles de Plástico y Cartones por Ventajas de Costo y Peso | -0.6% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios del Aluminio y el Acero que Afecta los Márgenes de Beneficio | -0.5% | Global | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas Contra los Revestimientos Epóxicos a Base de BPA | -0.4% | Europa, emergente en América del Norte | Mediano plazo (2-4 años) |

| Infraestructura de Reciclaje Limitada para Latas de Acero Recubiertas con Polímeros Multicapa en Economías en Desarrollo | -0.3% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia Bolsas Flexibles de Plástico y Cartones por Ventajas de Costo y Peso

Las bolsas flexibles pesan hasta un 40% menos que las latas equivalentes, por lo que los propietarios de marcas que buscan reducir las emisiones de transporte las adoptan para vasos de fruta y complementos de salsa. Toyo Seikan registró ganancias de participación para su línea de bolsas retortables en 2024, ya que las marcas propias buscaban opciones monodosis más económicas. Los proveedores de cartones, como SIG, utilizan laminado de aluminio delgado para aproximarse a las propiedades de barrera de las latas metálicas, desafiando los SKU de sopas de temperatura ambiente en toda Europa.

Volatilidad en los Precios del Aluminio y el Acero que Afecta los Márgenes de Beneficio

El aluminio en la Bolsa de Metales de Londres cotizó por encima de los 2.525 USD por tonelada métrica en junio de 2025, mientras que el Índice de Precios al Productor de Estados Unidos para latas de acero aumentó aproximadamente un 2% a principios de 2025, presionando a los convertidores con contratos de precio fijo. Crown Holdings señaló que la inflación de materias primas recortó el margen bruto en 150 puntos básicos en el tercer trimestre de 2024, a pesar de las ganancias en eficiencia operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Aluminio Gana Impulso en Sostenibilidad

Las latas a base de acero y hojalata generaron el 63,06% de los ingresos del mercado de latas de alimentos en 2025, aunque el aluminio registró el CAGR más rápido del 5,43% hasta 2031. El tamaño del mercado de latas de alimentos para formatos de aluminio se está ampliando porque las aleaciones ligeras permiten paredes un 10%-15% más delgadas que reducen el costo de flete sin comprometer la resistencia a la presión. Novelis entregó un 63% de contenido reciclado en su combinación de productos laminados en 2024, validando la economía de bucle cerrado que reduce la intensidad de carbono en más de un 90% en relación con la producción primaria. La maleabilidad del aluminio permite diseños sin costura de dos piezas que atraen a las marcas premium de alimentos para mascotas y comidas preparadas, mientras que el acero sigue siendo dominante en categorías orientadas al precio donde las herramientas de embutición profunda se amortizan con altos volúmenes.

Los convertidores prefieren el aluminio cuando envían a almacenes de comercio electrónico que facturan por peso dimensional, y la naturaleza no ferrosa del material evita la corrosión en bases ácidas de tomate. Sin embargo, el acero magnético simplifica la clasificación municipal, una ventaja en los sistemas de reciclaje maduros de América del Norte. En los mercados emergentes, la capacidad limitada de refundición limita la adopción del aluminio, por lo que el acero mantiene su posición en las verduras enlatadas básicas. El panorama de doble material significa que los procesadores a menudo operan con dos fuentes para cubrir las fluctuaciones de precios, avanzando aún más en el mercado de latas de alimentos a medida que los actores alinean el sustrato con el canal y la geografía.

Por Tipo de Lata: Los Formatos de Dos Piezas Ganan Terreno

Las latas soldadas de tres piezas captaron el 58,63% de los ingresos en 2025, pero los diseños embutidos e irronados de dos piezas están expandiéndose a un CAGR del 5,32% hasta 2031. Las líneas de llenado de Krones ahora procesan más de 120.000 unidades por hora, lo que permite a los convertidores amortizar más rápidamente los costos más altos de herramientas y lograr un costo inferior a 0,30 USD para una lata estándar de 400 gramos. Los cuerpos sin costura eliminan las soldaduras laterales, reduciendo las necesidades de revestimiento y mejorando el atractivo en estantería, lo que impulsa la adopción en alimentos premium para mascotas y comidas preparadas para microondas.

La participación del mercado de latas de alimentos para formatos de dos piezas crece más rápidamente en la región de Asia-Pacífico, donde las plantas de nueva construcción a menudo prescinden por completo de la soldadura tradicional. Ball Corporation invertirá 60 millones de USD en Andhra Pradesh para añadir capacidad de dos piezas, en consonancia con el crecimiento de dos dígitos de India en la demanda de envasado metálico. La tecnología de tres piezas sigue siendo preferida para latas institucionales de más de 500 gramos porque las embuticiones profundas requerirían herramientas más costosas. A medida que los procesadores equilibran costo, velocidad e intensidad de material, ambos formatos coexisten, otorgando al mercado de latas de alimentos una diversidad de sustratos resiliente.

Por Tamaño de Lata: Los Formatos Medianos se Adaptan a los Estilos de Vida Cambiantes

Las latas grandes, de más de 500 gramos, todavía representan el 42,32% del volumen de 2025, ya que los servicios de alimentación y los hogares con varias personas valoran la economía a granel. Sin embargo, las latas medianas, de entre 201 gramos y 500 gramos, registran el CAGR más rápido del 5,87% hasta 2031. Los hogares unipersonales, que ahora representan más del 30% de las viviendas urbanas en Estados Unidos, tienden a inclinarse por SKU de porciones controladas que minimizan las sobras. Los minoristas mexicanos han ampliado el espacio en estantería para frijoles y tomates de 300 gramos que sirven de base para las recetas de kits de comida.

El tamaño del mercado de latas de alimentos asignado a los formatos medianos se beneficia del comercio electrónico: las unidades más pequeñas se adaptan a las restricciones de los paquetes y reducen los residuos en la acera. Las latas pequeñas de menos de 200 gramos siguen siendo un nicho, aunque alcanzan altos precios por unidad en nutrición infantil o atún gourmet. Los formatos institucionales a granel persistirán, especialmente en los programas de alimentación escolar y la restauración, pero su menor crecimiento modera la demanda general, lo que lleva a los convertidores a reajustar las líneas hacia producciones ágiles de tamaño mediano.

Por Aplicación: Los Alimentos para Mascotas Superan a las Comidas Preparadas

Las comidas preparadas contribuyeron con el 34,32% de los ingresos del segmento en 2025, pero los alimentos para mascotas avanzan a un CAGR del 6,21% hasta 2031. Las tendencias de humanización llevan a los dueños a comprar latas de alimentos húmedos con carnes de calidad humana, confiando en el sellado hermético del metal para garantizar la frescura. El tamaño del mercado de latas de alimentos vinculado a los alimentos para mascotas superará, por tanto, al de algunos artículos tradicionales del centro de la tienda. Los procesadores de atún, salmón y sardinas dependen de las latas para asegurar una vida útil de tres años en los corredores de exportación desde el Sudeste Asiático hacia Europa, reforzando así la relevancia del metal para la conservación de proteínas.

El enlatado de verduras y frutas sigue siendo un alimento básico de la despensa, aunque el crecimiento es modesto dado que las alternativas frescas y congeladas ganan espacio en los extremos de los lineales. Las marcas de sopas y salsas procesadas defienden su participación con latas libres de BPA y el compromiso mediante códigos QR. La diversa matriz de aplicaciones sostiene el mercado de latas de alimentos al combinar categorías maduras del centro de la tienda con los ascendentes alimentos premium para mascotas.

Análisis Geográfico

América del Norte concentró el 39,87% de los ingresos globales en 2025, ya que las líneas de enlatado consolidadas, las cadenas de suministro establecidas y el alto consumo per cápita sostienen los volúmenes base. El crecimiento se sitúa por debajo del CAGR global a medida que la población se estabiliza, aunque las mejoras operativas sostienen los márgenes. Crown Holdings vendió su división europea de hojalata para reasignar capital hacia latas de alimentos especializadas en América del Norte, lo que subraya un giro hacia nichos de mayor margen. La volatilidad del precio del acero y una tasa de reciclaje de latas de aluminio del 43% en 2023 han ajustado el suministro de chatarra, empujando a los convertidores a trasladar los recargos.

La región de Asia-Pacífico se expande al ritmo más rápido, con un CAGR del 6,42%, impulsada por la urbanización, el aumento de los ingresos disponibles y la inversión en cadenas de suministro locales. Las expansiones de Ball en Sri City y Taloja demuestran cómo los grandes actores globales están localizando líneas de dos piezas para atender a los procesadores de alimentos multinacionales que entran en India. Los laminadores de hojalata de China y los corredores de atún del Sudeste Asiático atraen empresas conjuntas que combinan el conocimiento japonés en revestimientos con la distribución local. La cumbre World Food India de India atrajo compromisos por valor de INR 1,02 billones de rupias (12,2 mil millones de USD), pivotando hacia productos enlatados para sortear las limitadas cadenas de frío.

Europa avanza a aproximadamente un CAGR del 4,3%, un ritmo frenado por el lento crecimiento demográfico pero dinamizado por las normativas de sostenibilidad. La prohibición del BPA de diciembre de 2024 obliga a los convertidores a adoptar revestimientos de nueva generación, lo que amplía las necesidades de capital pero otorga a los primeros en adoptar una ventaja de marketing. La penetración de las marcas propias continúa en aumento a medida que los distribuidores de descuento promueven surtidos enlatados orientados al valor. América del Sur y Oriente Medio y África crecen a cifras medias de un solo dígito; el mercado minorista de 183 mil millones de USD de Brasil muestra resiliencia y el cambio derivado de la prohibición del plástico en los Emiratos Árabes Unidos añade volúmenes incrementales de latas en el sector de la restauración.

Panorama Competitivo

El mercado de latas de alimentos cuenta con un grupo de los cinco principales actores, que incluye Crown Holdings, Silgan Holdings, Trivium Packaging, Ardagh Metal Packaging y Ball Corporation, los cuales controlan aproximadamente el 55%-60% de los ingresos globales, sin que ningún actor individual tenga una participación superior al 20%. Las ventas netas de Crown en el tercer trimestre de 2024 alcanzaron los 3,0 mil millones de USD, aunque los ingresos por segmento aumentaron porque la eficiencia operativa compensó el impacto de los volúmenes débiles. La salida de la empresa del sector europeo de hojalata subraya un giro desde las líneas de productos básicos hacia formatos especializados.

Ardagh redujo el calibre de las paredes en un 15% en determinados SKU, disminuyendo el consumo de aleación por unidad y el costo logístico, reforzando así su propuesta de sostenibilidad. El acuerdo de Silgan con Weener Plastik por 1,025 mil millones de USD amplía las capacidades en cierres y dispensación, permitiendo a la empresa agrupar latas y tapas para salsas, un enfoque que asegura contratos y contrarresta las amenazas de las bolsas flexibles. Ball apuesta por Asia-Pacífico, comprometiendo nuevo capital en India, mientras que Trivium se apoya en el mensaje de contenido reciclado para ganar licitaciones europeas.

Las empresas emergentes de envasado flexible están erosionando la participación en salsas y vasos de fruta sensibles al precio, por lo que los titulares implementan impresión de códigos inteligentes y líneas de cambio rápido para defender su presencia en estantería. El enfoque competitivo para 2026-2031 se centra en la eficiencia de materiales, el equilibrio de capacidad regional y el compromiso digital. Este entorno mantiene una disciplina de precios ajustada y subraya por qué los convertidores buscan la integración vertical en revestimientos, tapas y logística.

Líderes de la Industria de Latas de Alimentos

Crown Holdings, Inc.

Toyo Seikan Group Holdings Ltd.

CANPACK S.A.

Ardagh Metal Packaging

Ball Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Los Emiratos Árabes Unidos implementaron plenamente la Fase 2 de su prohibición de plásticos de un solo uso, prohibiendo vasos, tapas, cubiertos y recipientes de alimentos de poliestireno expandido, lo que está orientando a los servicios de catering institucional hacia sopas y guisos enlatados.

- Noviembre de 2025: Ball Corporation asignó 60 millones de USD para ampliar Sri City, India, añadiendo capacidad de latas de alimentos de dos piezas en respuesta a un crecimiento proyectado de la demanda anual del 10%.

- Marzo de 2025: Reliance Consumer Products llegó a un acuerdo con el Gobierno de India para construir complejos de alimentos enlatados por un total de INR 40.000 millones de rupias (4,8 mil millones de USD) bajo la iniciativa World Food India.

- Diciembre de 2024: La Unión Europea promulgó el Reglamento 2024/3190, prohibiendo el BPA en materiales en contacto con alimentos con períodos de transición escalonados, obligando a los convertidores a cambiar a revestimientos de poliéster y acrílico.

Alcance del Informe Global del Mercado de Latas de Alimentos

Las latas de alimentos son una de las opciones de envasado para el estilo de vida móvil. Pueden transportarse fácilmente a eventos deportivos al aire libre, festivales y más, mientras que el vidrio suele estar prohibido debido a su fragilidad. La asequibilidad y reciclabilidad de las latas, la creciente popularidad de los alimentos enlatados y el lanzamiento de nuevos productos alimenticios se espera que contribuyan al crecimiento del mercado en el futuro.

El Informe del Mercado de Latas de Alimentos está segmentado por Tipo de Material (Acero/Hojalata y Aluminio), Tipo de Lata (Latas de 2 Piezas y Latas de 3 Piezas), Tamaño de Lata (Pequeño ≤200 g, Mediano 201-500 g y Grande >500 g), Aplicación (Comidas Preparadas, Pescado y Mariscos, Frutas y Verduras, Alimentos Procesados, Alimentos para Mascotas y Otras Aplicaciones), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Acero/Hojalata |

| Aluminio |

| Latas de 2 Piezas |

| Latas de 3 Piezas |

| Pequeño (Igual o Menor a 200 g) |

| Mediano (201-500 g) |

| Grande (Más de 500 g) |

| Comidas Preparadas |

| Pescado y Mariscos |

| Frutas y Verduras |

| Alimentos Procesados |

| Alimentos para Mascotas |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Material | Acero/Hojalata | ||

| Aluminio | |||

| Por Tipo de Lata | Latas de 2 Piezas | ||

| Latas de 3 Piezas | |||

| Por Tamaño de Lata | Pequeño (Igual o Menor a 200 g) | ||

| Mediano (201-500 g) | |||

| Grande (Más de 500 g) | |||

| Por Aplicación | Comidas Preparadas | ||

| Pescado y Mariscos | |||

| Frutas y Verduras | |||

| Alimentos Procesados | |||

| Alimentos para Mascotas | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de latas de alimentos en 2026?

El tamaño del mercado de latas de alimentos es de 28,47 mil millones de USD en 2026 y se prevé que crezca hasta los 35,86 mil millones de USD para 2031 a un CAGR del 4,72%.

¿Qué material está creciendo más rápidamente en la producción de latas de alimentos?

Las latas de aluminio avanzan a un CAGR del 5,43% porque la reducción de peso y el alto contenido reciclado se alinean con los objetivos de sostenibilidad de los minoristas.

¿Por qué están ganando terreno las latas de tamaño mediano?

Las unidades de entre 201 gramos y 500 gramos se adaptan a la planificación de comidas individuales y a los límites de los paquetes de comercio electrónico, impulsando un CAGR del 5,87% hasta 2031.

¿Cuál es el segmento de aplicación líder en términos de ingresos?

Las comidas preparadas lideran con el 34,32% de los ingresos de 2025, aunque los alimentos para mascotas se están expandiendo más rápidamente a un CAGR del 6,21%.

¿Qué región añadirá el mayor volumen incremental para 2031?

Asia-Pacífico, con un crecimiento del 6,42% de CAGR, añadirá la mayor participación de nueva demanda de latas de alimentos debido a la población urbana y las inversiones en capacidad local.

¿Cómo están moldeando las regulaciones la tecnología de revestimientos?

La prohibición del BPA por parte de la Unión Europea, vigente desde diciembre de 2024, está impulsando a los convertidores hacia revestimientos de poliéster y acrílico, un cambio que probablemente influirá en otras regiones.

Última actualización de la página el: