Tamaño y Participación del Mercado de Alimentos No GMO

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 349.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 440.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

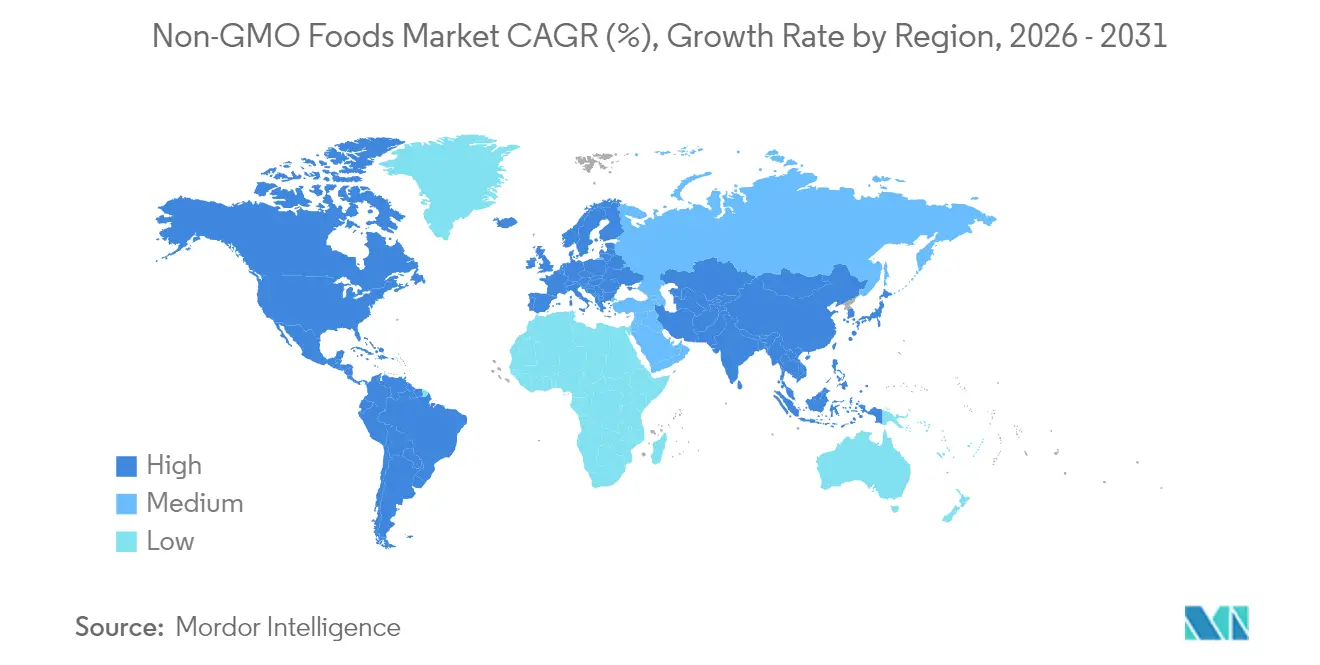

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

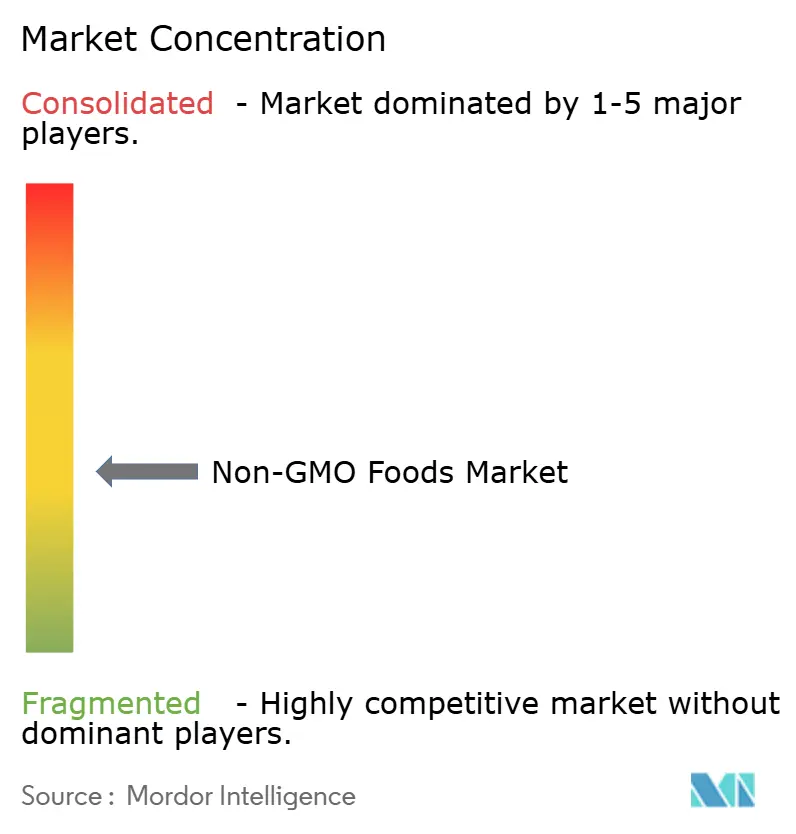

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos No GMO por Mordor Intelligence

El tamaño del mercado de alimentos no-GMO fue valorado en USD 333,9 mil millones en 2025 y se estima que crecerá desde USD 349,66 mil millones en 2026 hasta alcanzar USD 440,23 mil millones en 2031, a una CAGR del 4,72% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por la creciente demanda de los consumidores de transparencia en los ingredientes de los productos, la implementación de regulaciones estandarizadas de divulgación de bioingeniería y el desarrollo de cadenas de suministro verificadas a gran escala. Las políticas públicas de apoyo que favorecen el etiquetado claro en lugar de prohibiciones directas han reducido las barreras de entrada para los fabricantes que adoptan el abastecimiento no-GMO en las primeras etapas de sus procesos de producción. América del Norte tiene actualmente la mayor participación en los ingresos del mercado, mientras que la región de Asia-Pacífico experimenta el crecimiento más rápido. Esta rápida expansión en Asia-Pacífico se atribuye a una creciente población de clase media que pasa de un interés ocasional en los productos no-GMO a incorporarlos regularmente en sus compras. Si bien los productos alimenticios dominan la demanda actual, el segmento de bebidas crece a un ritmo más rápido, impulsado por innovaciones en bebidas funcionales y de origen vegetal. Los productos no-GMO convencionales representan la mayor parte del volumen de ventas; sin embargo, el segmento orgánico se expande más rápidamente a medida que las diferencias de precio se reducen y los consumidores priorizan cada vez más la sostenibilidad medioambiental. El mercado de alimentos no-GMO está moderadamente fragmentado, con empresas multinacionales que actualizan sus carteras de productos existentes para incluir opciones no-GMO, mientras que los nuevos participantes especializados integran la certificación no-GMO en sus estrategias comerciales principales.

Conclusiones Clave del Informe

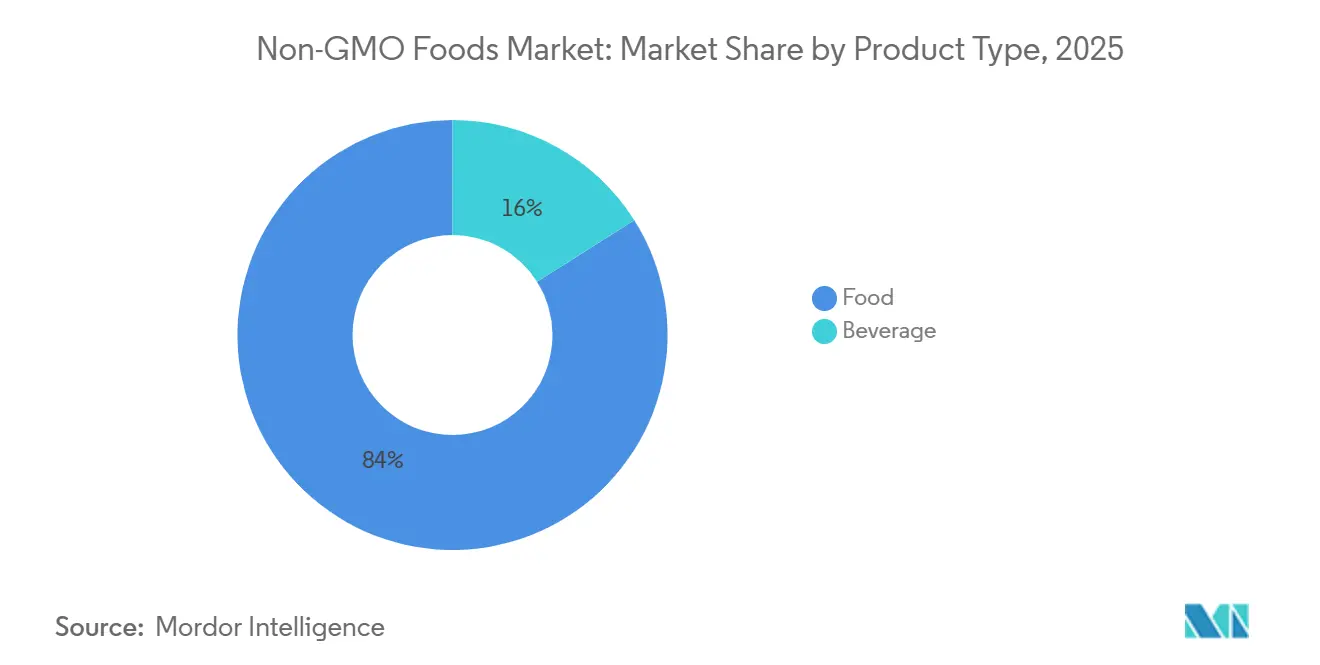

- Por categoría de producto, los alimentos capturaron el 83,96% de los ingresos de 2025, mientras que se proyecta que las bebidas se expandirán a una CAGR del 6,55% hasta 2031.

- Por categoría, los productos convencionales representaron el 69,35% de la participación del mercado de alimentos no-GMO en 2025; se proyecta que los orgánicos crecerán a una CAGR del 7,38% hasta 2031.

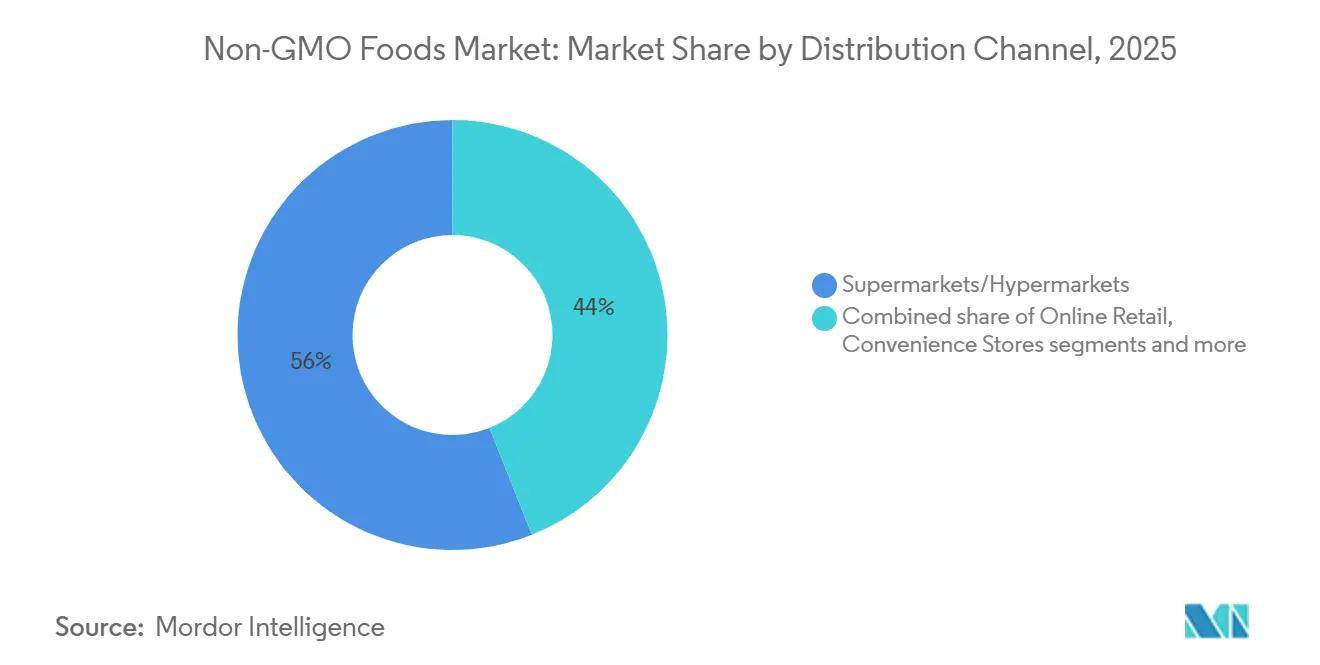

- Por canal de distribución, los supermercados e hipermercados representaron el 56,02% de la participación del tamaño del mercado de alimentos no-GMO en 2025, mientras que el comercio minorista en línea muestra el ritmo más rápido con una CAGR del 6,85%.

- Por geografía, América del Norte lideró con una participación del 39,62% en 2025; se prevé que Asia-Pacífico entregue una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Alimentos No-GMO*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos con etiqueta limpia | +1.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Rápido crecimiento de proteínas no GMO de origen vegetal | +0.9% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Implementación obligatoria de etiquetado de GMO en nuevas economías | +0.8% | Asia-Pacífico, América Latina, mercados europeos emergentes | Corto plazo (≤ 2 años) |

| El comercio electrónico permite marcas de nicho con venta directa al consumidor | +0.7% | Global, con mayor impacto en mercados digitalmente maduros | Mediano plazo (2-4 años) |

| Expansión del mercado de alimentos orgánicos y naturales | +0.6% | América del Norte, Europa, segmentos de Asia-Pacífico de alto poder adquisitivo | Largo plazo (≥ 4 años) |

| Aumento de alergias e intolerancias alimentarias | +0.5% | Global, con impacto concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos de etiqueta limpia

La demanda de los consumidores de productos de etiqueta limpia está impulsando significativamente el mercado global de alimentos no-GMO. Una encuesta de Food Insights de 2024 reveló que el 36% de los encuestados estadounidenses buscan activamente productos etiquetados como Natural,

Orgánico,

o "Saludable" al hacer sus compras [1]Fuente: Food Insights, Encuesta de Alimentación y Salud IFIC 2024,

foodinsight.org. Esta tendencia creciente está impulsando a las principales empresas alimentarias a reformular sus ofertas. Por ejemplo, General Mills y Kraft Heinz se han comprometido a eliminar los colores y aditivos sintéticos de sus productos para 2027. El abastecimiento no-GMO se ha convertido en un estándar clave para lograr atributos más amplios de etiqueta limpia, como orgánico, libre de alérgenos y mínimamente procesado, que ayudan a generar confianza entre los consumidores. El etiquetado transparente no solo mejora la credibilidad de la marca, sino que también alivia las preocupaciones de salud, impulsando el crecimiento en esta categoría. Esta tendencia es particularmente fuerte entre los consumidores conscientes de la salud y los millennials, quienes priorizan cada vez más la transparencia y la calidad en sus elecciones alimentarias.

Rápido crecimiento de las proteínas no-GMO de origen vegetal

La creciente popularidad de las proteínas no-GMO de origen vegetal está impulsando significativamente el crecimiento del mercado de alimentos no-GMO. Los avances regulatorios y las mejoras en los procesos de la cadena de suministro respaldan aún más esta tendencia. Por ejemplo, en junio de 2025, la FDA emitió orientación preliminar sobre estándares de etiquetado para alternativas de origen vegetal, lo que ha ayudado a reducir la confusión de los consumidores y ha fomentado una mayor confianza, lo que ha llevado a un aumento de las compras repetidas [2]Fuente: Administración de Alimentos y Medicamentos, Orientación Preliminar para la Industria: Etiquetado de Alternativas de Origen Vegetal a Alimentos Derivados de Animales,

fda.gov. Los fabricantes ahora se centran en el uso de proteínas de identidad preservada, como soja, guisante y garbanzo, que les permiten hacer afirmaciones duales de ser no-GMO y de origen vegetal. Esta estrategia no solo atrae a los consumidores conscientes de la salud, sino que también permite a las empresas posicionar sus productos en puntos de precio premium, impulsando los márgenes de beneficio. Las crecientes inversiones en cadenas de suministro trazables y certificadas están creando barreras de entrada significativas para nuevos competidores.

Implementaciones obligatorias de etiquetado GMO en nuevas economías

La introducción de leyes obligatorias de etiquetado GMO en los mercados emergentes está impulsando un crecimiento significativo en la industria de alimentos no-GMO. Muchos países están adoptando marcos regulatorios similares al Estándar Nacional de Divulgación de Alimentos Bioingenieriados del USDA, lo que está ayudando a aumentar la conciencia de los consumidores sobre los ingredientes genéticamente modificados [3]Fuente: Registro Federal, Estándar Nacional de Divulgación de Alimentos Bioingenieriados; Revisión Anual de la Lista de Alimentos Bioingenieriados,

federalregister.gov. Esta mayor concienciación está empujando a las empresas a adaptar sus cadenas de suministro para cumplir con los estándares no-GMO antes de que estas regulaciones sean plenamente aplicadas. Las empresas que actúan con anticipación suelen obtener una ventaja competitiva al asegurar un espacio privilegiado en los estantes y construir la confianza de los consumidores. Por ejemplo, Eden Foods (EE. UU.) ha mantenido cadenas de suministro no-GMO durante años, lo que ha ayudado a la empresa a establecer una sólida lealtad de marca y expandirse hacia mercados recién regulados. Esta tendencia está creando una doble ventaja: crecimiento del mercado impulsado por regulaciones y una reputación de marca mejorada gracias al cumplimiento proactivo y la transparencia.

Aumento de alergias e intolerancias alimentarias

La creciente prevalencia de alergias e intolerancias alimentarias está impulsando un aumento en la demanda de productos alimenticios no-GMO. Muchos consumidores perciben los ingredientes genéticamente modificados como posibles desencadenantes de alergias o problemas digestivos. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), alrededor de 220 millones de personas en todo el mundo padecen alergias alimentarias [4]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, Inocuidad y calidad de los alimentos,

fao.org. Esta creciente preocupación por la salud está llevando a los consumidores a priorizar productos con listas de ingredientes más simples y limpias, utilizando con frecuencia las etiquetas no-GMO como señal de seguridad y transparencia. Empresas como Enjoy Life Foods, conocida por sus aperitivos no-GMO verificados y aptos para personas con alergias, y MadeGood, que ofrece productos sin alérgenos y seguros para el entorno escolar, han aprovechado con éxito esta tendencia. Al abordar estas sensibilidades de salud, los fabricantes de alimentos no-GMO no solo amplían su atractivo de mercado, sino que también satisfacen una demanda más amplia de declaraciones "libre de", que incluyen opciones sin gluten, sin frutos secos y sin aditivos artificiales.

Análisis del Impacto de las Restricciones del Mercado de Alimentos No-GMO*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Precios premium frente a alimentos GMO y convencionales | -0.8% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Riesgo de contaminación cruzada en las cadenas de manejo de granos | -0.6% | Global, concentrado en las principales regiones productoras de granos | Mediano plazo (2-4 años) |

| Falta de concienciación en regiones en desarrollo | -0.4% | Mercados emergentes en Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Limitaciones de rendimiento y cadena de suministro | -0.5% | Global, con variaciones regionales según la infraestructura agrícola | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios premium frente a alimentos GMO y convencionales

Si bien los precios de la soja y el maíz orgánicos han disminuido en 2025, la brecha de precios entre los productos alimenticios no-GMO verificados y los convencionales sigue siendo una barrera importante para una adopción más amplia por parte de los consumidores, particularmente para los compradores con presupuesto ajustado. Los productos no-GMO suelen implicar mayores costos de producción y certificación, lo que lleva a precios premium que muchos consumidores conscientes del costo encuentran difícil de pagar. Una encuesta de 2024 realizada por Salsify reveló que el 39% de los compradores priorizan la asequibilidad al tomar decisiones de compra. Para abordar este desafío, las empresas están adoptando diversas estrategias para hacer que los productos no-GMO sean más accesibles. Estas incluyen la compra de ingredientes a granel para reducir costos, la simplificación del embalaje para reducir gastos y la optimización de operaciones para mejorar la eficiencia. Por ejemplo, marcas como Simple Truth (Kroger) y Thrive Market han introducido líneas de productos no-GMO de marca propia que ofrecen opciones de alta calidad y etiqueta limpia a precios más competitivos.

Riesgo de contaminación cruzada en las cadenas de manejo de granos

El riesgo de contaminación cruzada en las cadenas de manejo de granos sigue siendo un desafío importante para el crecimiento del mercado de alimentos no-GMO. Garantizar la pureza de los granos no-GMO requiere medidas estrictas, como la segregación física, protocolos de pruebas validados y controles robustos de la cadena de custodia, tal como lo establecen las directrices del USDA. Estos requisitos ejercen presiones financieras y operativas significativas sobre los elevadores de granos, las instalaciones de almacenamiento y los procesadores, muchos de los cuales aún dependen de sistemas mixtos que manejan tanto granos GMO como no-GMO. Empresas como Lundberg Family Farms y Pipeline Foods, que han invertido en líneas de procesamiento dedicadas a productos no-GMO o han adoptado la integración vertical, han logrado reducir los riesgos de contaminación y fortalecer su reputación de marca. Sin embargo, estos esfuerzos conllevan mayores costos fijos, lo que dificulta que los actores más pequeños puedan competir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Alimentos No-GMO

Por Tipo de Producto:

El Dominio de los Alimentos Impulsa la Base del MercadoEn 2025, los alimentos representaron el 83,96% de los ingresos del mercado no-GMO, impulsados en gran medida por la popularidad de las barras de aperitivos, las alternativas lácteas y los productos de nutrición infantil. Los consumidores continúan pagando una prima por las etiquetas no-GMO verificadas, particularmente en categorías como frutas, verduras y productos básicos mínimamente procesados, ya que estos están estrechamente asociados con opciones naturales y más saludables. Sin embargo, los sustitutos de carne procesada y los productos de confitería enfrentan un mayor escrutinio, con compradores que exigen una trazabilidad clara para justificar los precios más altos.

El segmento de bebidas no-GMO, aunque con una participación de mercado menor, se espera que crezca a una CAGR más rápida del 6,55% hasta 2031. Este crecimiento está impulsado por la innovación en productos como la kombucha, el agua fortificada y el café listo para beber, que están ganando adeptos entre los consumidores conscientes de la salud. Muchas de estas bebidas ahora utilizan azúcar de caña certificada no-GMO, alineándose con afirmaciones de energía más limpia y atrayendo a un público más amplio. Las empresas que se centran en el comercio electrónico de cadena de frío enfatizan la frescura, lo que no solo aumenta los márgenes de beneficio sino que también fortalece la lealtad del cliente.

Por Categoría:

Liderazgo Convencional en Medio de la Aceleración OrgánicaLos productos convencionales representaron el 69,35% de los ingresos del mercado en 2025, lo que demuestra que la verificación no-GMO por sí sola satisface las preocupaciones de salud de la mayoría de los consumidores. Estos productos ofrecen a los fabricantes flexibilidad en el abastecimiento, lo que les permite adaptarse a los desafíos de la cadena de suministro, como las interrupciones relacionadas con el clima, sin perder su estatus no-GMO. Esta adaptabilidad hace que los productos no-GMO convencionales sean una opción práctica y confiable tanto para productores como para consumidores. Sin embargo, la demanda de productos no-GMO orgánicos aumenta constantemente a medida que más consumidores priorizan la sostenibilidad y la responsabilidad medioambiental.

El segmento orgánico del mercado de alimentos no-GMO está creciendo a un ritmo más rápido, con una CAGR del 7,38%, a medida que los consumidores asocian cada vez más los productos orgánicos con mayor calidad y beneficios medioambientales. Los productos orgánicos, particularmente en categorías como aperitivos y bebidas para niños, están logrando mayores márgenes de beneficio, lo que los convierte en una opción atractiva para los fabricantes que buscan diversificar sus carteras. Los minoristas también están aprovechando esta tendencia creando espacios dedicados en los estantes para productos no-GMO y orgánicos, lo que ayuda a diferenciar estos artículos de los productos estándar y fomenta las compras por impulso.

Por Canal de Distribución:

Estabilidad del Comercio Minorista Tradicional Frente a la Innovación DigitalLos supermercados e hipermercados siguen siendo los canales de distribución dominantes para los alimentos no-GMO, contribuyendo con el 56,02% de los ingresos del mercado en 2025. Estos puntos de venta minoristas físicos desempeñan un papel crucial en la impulsión de las compras de los consumidores mediante estrategias como degustaciones en tienda, llamativos expositores en cabecera de góndola y el uso de sellos de certificación de terceros que generan confianza. Muchos minoristas están adoptando tecnologías de etiquetado inteligente, como los códigos QR, para proporcionar a los consumidores información detallada sobre el producto, incluidos los orígenes de la granja y el abastecimiento de ingredientes. Este enfoque no solo mejora la transparencia, sino que también ayuda a las tiendas físicas a competir con la creciente popularidad de las plataformas en línea.

Al mismo tiempo, el canal en línea se está expandiendo rápidamente, con una tasa de crecimiento proyectada del 6,85% de CAGR, impulsada por consumidores más jóvenes que priorizan la comodidad, las descripciones detalladas de los productos y las garantías de etiqueta limpia. Las plataformas de comercio electrónico ofrecen cada vez más paquetes de productos no-GMO seleccionados, combinando alimentos con artículos complementarios como suplementos o productos domésticos ecológicos para fomentar compras de mayor volumen. Las estrategias omnicanal también están ganando terreno, a medida que los minoristas integran las experiencias en línea y fuera de línea a través de opciones como los servicios de compra en línea y recogida en tienda. Estos modelos híbridos permiten a los minoristas reducir los costos de entrega mientras mantienen los beneficios educativos y de conveniencia de las compras en línea, posicionándolos para capturar una participación creciente del mercado de alimentos no-GMO.

Análisis Geográfico

Mercado de Alimentos No-GMO en América del Norte

América del Norte sigue siendo un actor clave en el mercado de alimentos No-GMO, contribuyendo con el 39,62% de las ventas totales en 2025. La región se beneficia de redes minoristas bien organizadas que hacen que los productos No-GMO sean fácilmente accesibles para los consumidores. Canadá desempeña un papel fundamental al suministrar trigo y soja verificados tanto a los mercados nacionales como a los asiáticos, consolidando su posición en la cadena de suministro global. Según la Asociación de Comercio Orgánico, en los Estados Unidos, las ventas de productos orgánicos alcanzaron 71,6 mil millones de USD en 2024, lo que pone de relieve una base de consumidores que prioriza la transparencia en el etiquetado de productos. Esta creciente conciencia y demanda de productos con etiqueta limpia impulsan a los hogares a incorporar productos básicos No-GMO verificados en su consumo diario, impulsando aún más el crecimiento del mercado en la región.

Mercado de Alimentos No-GMO en Asia-Pacífico

Asia-Pacífico está emergiendo rápidamente como la región de mayor crecimiento en el mercado de alimentos No-GMO, con una CAGR proyectada del 6,05%. Una creciente población de clase media y políticas gubernamentales favorables impulsan el crecimiento de la región. Por ejemplo, China ofrece una base sólida para que los fabricantes integren las declaraciones No-GMO en sus líneas de productos orgánicos. El programa MIDORI de Japón, que tiene como objetivo alcanzar 1 millón de hectáreas de cultivo orgánico para 2050, se espera que impulse significativamente la cadena de suministro local. India está experimentando un aumento en las búsquedas en línea de productos No-GMO y orgánicos, lo que indica que las plataformas digitales están desempeñando un papel crucial en la educación de los consumidores y en el impulso de la demanda de dichos productos en toda la región.

Mercado de Alimentos No-GMO en Europa y América Latina

Europa muestra una demanda madura pero resiliente, ya que las prioridades de sostenibilidad anclan las decisiones de compra a pesar de las presiones inflacionarias. Las regulaciones de trazabilidad como la UE 2018/848 impulsan un etiquetado uniforme, otorgando a los productores europeos una ventaja al exportar hacia regímenes regulatorios más nuevos. Los procesadores de Europa del Este posicionan cada vez más el maíz No-GMO y el aceite de girasol para abastecer a las cadenas de servicios de alimentos de Oriente Medio y el Sudeste Asiático, ampliando la diversificación geográfica dentro del mercado de alimentos No-GMO. América Latina suministra insumos vitales, en particular azúcar de caña No-GMO y concentrados de frutas tropicales, tanto a los fabricantes del norte como a los asiáticos, amplificado por la certificación en febrero de 2025 de la primera cadena de azúcar No-GMO a gran escala en Brasil.

Panorama Competitivo

El mercado de alimentos no-GMO está moderadamente fragmentado y las grandes empresas multinacionales están actualizando sus carteras de productos existentes para incluir opciones no-GMO, mientras que los actores más pequeños y especializados están construyendo sus marcas en torno a las certificaciones no-GMO desde el principio. Por ejemplo, Del Monte ha logrado la verificación de proceso del USDA para sus productos vegetales de consumo masivo, lo que demuestra cómo las marcas establecidas utilizan las certificaciones para modernizar sus ofertas. Por otro lado, marcas innovadoras de venta directa al consumidor como Our Little Rebellion colaboran con granjas locales para crear atractivas historias de abastecimiento, lo que les ayuda a atraer un mayor compromiso de los consumidores y justificar precios premium en el mercado.

La tecnología se está convirtiendo en un diferenciador clave en el mercado de alimentos no-GMO. Herramientas avanzadas como la cadena de bloques para la trazabilidad, las alertas de contaminación impulsadas por IA y los sensores de humedad habilitados por IoT están proporcionando a las empresas información en tiempo real a lo largo de la cadena de suministro. Por ejemplo, la adquisición de Simple Mills por parte de Flowers Foods por USD 795 millones demuestra cómo las empresas más grandes están integrando marcas más pequeñas certificadas no-GMO para combinar escala con agilidad. De manera similar, la compra de LesserEvil por parte de Hershey por USD 750 millones pone de relieve el creciente interés de los principales actores de la confitería en productos orientados a la salud, lo que indica que los aperitivos más saludables se espera que impulsen el crecimiento en el mercado en general.

Las oportunidades de crecimiento permanecen en áreas como las bebidas funcionales, los aperitivos para reforzar el sistema inmunológico y los alimentos para niños ricos en nutrientes. Las empresas que establecen cadenas de suministro verticalmente integradas con granos y azúcares de identidad preservada están mejor posicionadas para capturar participación de mercado a medida que los requisitos regulatorios se vuelven más estrictos. Los sistemas de trazabilidad sólidos no solo ayudan a mitigar los riesgos, sino que también sirven como una poderosa herramienta de marketing, dando a los primeros en adoptar una ventaja competitiva. Esto crea barreras de entrada más altas para los nuevos actores al tiempo que refuerza la posición de mercado de las empresas establecidas en el mediano plazo.

Líderes de la Industria de Alimentos No GMO

Amy's Kitchen, Inc.

Nestlé SA

Kellanova

Tyson Foods

The Hain Celestial Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Alimentos No-GMO Cubiertas en este Informe

- Amy's Kitchen, Inc.

- Blue Diamond Growers

- CROPP Cooperative

- The Hain Celestial Group

- Nestle S.A.

- Kellanova

- PepsiCo Inc.

- Eden Foods, Inc.

- Mondelez International, Inc.

- Danone S.A.

- General Mills Inc

- SunOpta

- Nature's Path Foods

- Beyond Meat

- Chobani, LLC

- Cargill Inc.

- Tyson Foods

- Bob's Red Mill

- Hormel Foods Corporation

- Del Monte Foods

Leer Análisis de las Empresas del Mercado de Alimentos No-GMO

Desarrollo Reciente de la Industria en el Mercado de Alimentos No-GMO

- Abril de 2025: La empresaria y celebridad Khloé Kardashian presentó Khloud Protein Popcorn, un aperitivo no-GMO, sin gluten y kosher que aporta 7 g de proteína por porción en las tiendas objetivo.

- Marzo de 2025: SunOpta lanzó su Crema Fría Espumante de Avena SOWN, certificada por el Proyecto No GMO, disponible en Amazon y en las tiendas Sprouts Farmers Market. La Crema Fría Espumante de Avena es la solución perfecta que lleva la experiencia de la cafetería a las cocinas de todo el país.

- Abril de 2024: Kroma anunció el lanzamiento de su nuevo Super Ramen. Es el primer ramen de caldo de hueso sin gluten, con caldo de hueso de cocción lenta y fideos de mungo sin gluten para un índice glucémico más bajo y menos carbohidratos, y está libre de ingredientes no-GMO y conservantes.

Alcance del Informe del Mercado Global de Alimentos No GMO

Los alimentos no-GMO se refieren a los productos alimenticios que contienen ingredientes no genéticamente modificados. El mercado está segmentado por tipo de producto en alimentos y bebidas. El segmento de alimentos está segmentado a su vez en productos lácteos, alimentos para bebés y fórmulas para lactantes, productos de panadería, productos de confitería, productos de carne y aves, cereales y granos, aceites comestibles y otros. El mercado de bebidas está segmentado a su vez en bebidas no alcohólicas y bebidas alcohólicas. Por canal de distribución, el mercado está segmentado en hipermercados/supermercados, tiendas de conveniencia, tiendas minoristas en línea y otros. El mercado está segmentado geográficamente en América del Norte, Europa, Asia-Pacífico, América del Sur y Medio Oriente y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

Resumen de la Segmentación

| Bebidas | Bebidas No Alcohólicas |

| Bebidas Alcohólicas | |

| Alimentos | Frutas y Verduras |

| Productos Lácteos | |

| Alimentos para Bebés y Fórmula para Lactantes | |

| Productos de Panadería | |

| Productos de Confitería | |

| Productos de Carne y Aves | |

| Cereales y Granos | |

| Aceites Comestibles | |

| Otros |

| Orgánico |

| Convencional |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas y de Alimentos Naturales |

| Comercio Minorista en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por Tipo de Producto | Bebidas | Bebidas No Alcohólicas |

| Bebidas Alcohólicas | ||

| Alimentos | Frutas y Verduras | |

| Productos Lácteos | ||

| Alimentos para Bebés y Fórmula para Lactantes | ||

| Productos de Panadería | ||

| Productos de Confitería | ||

| Productos de Carne y Aves | ||

| Cereales y Granos | ||

| Aceites Comestibles | ||

| Otros | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas y de Alimentos Naturales | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alimentos no-GMO?

El mercado está valorado en USD 349,66 mil millones en 2026 y está previsto que aumente a USD 440,23 mil millones en 2031 a una CAGR del 4,72%.

¿Qué región lidera la generación de ingresos?

América del Norte tiene el 39,62% de las ventas globales gracias a los estándares de etiquetado maduros y la alta concienciación de los consumidores.

¿Qué segmento de producto se está expandiendo más rápidamente?

Las bebidas muestran el mayor crecimiento, proyectado en un 6,55% de CAGR hasta 2031, a medida que las empresas innovan en bebidas funcionales y de origen vegetal.

¿Qué tan significativo es el comercio electrónico para las ventas de productos no-GMO?

El comercio minorista en línea es el canal de más rápido crecimiento, avanzando a una CAGR del 6,85%, impulsado por consumidores que buscan una transparencia detallada de los ingredientes.

Última actualización de la página el: