Tamaño y Cuota del Sector de Vasos de Papel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

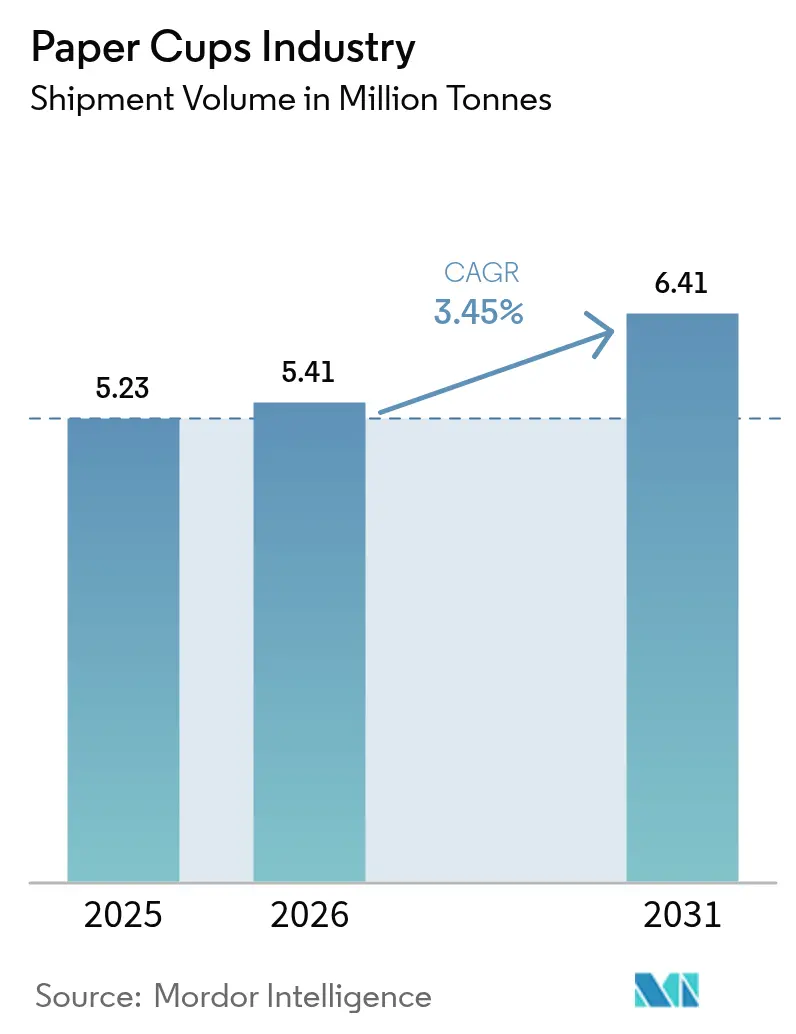

| Volumen del Mercado (2026) | 5.41 Millones de toneladas |

| Volumen del Mercado (2031) | 6.41 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

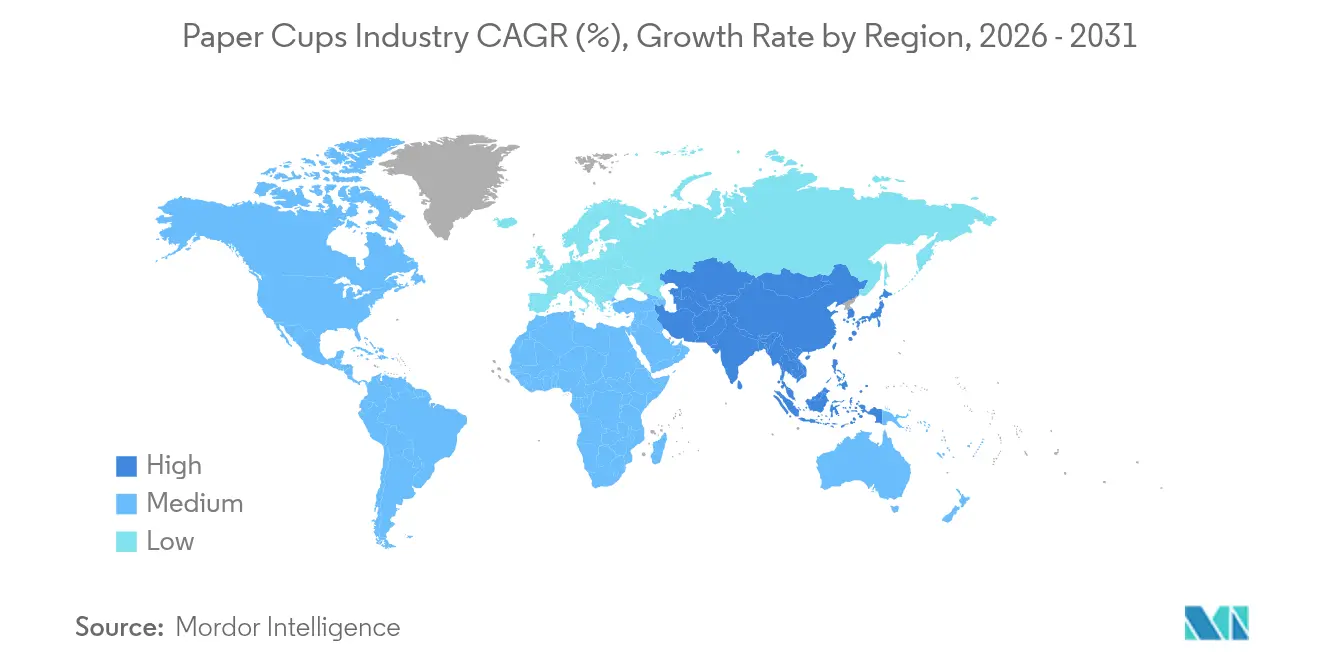

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Sector de Vasos de Papel por Mordor Intelligence

El tamaño del mercado del sector de vasos de papel en 2026 se estima en 5,41 millones de toneladas, creciendo desde el valor de 2025 de 5,23 millones de toneladas, con proyecciones para 2031 de 6,41 millones de toneladas, creciendo a una CAGR del 3,45% entre 2026 y 2031.

Este aumento sostenido en el tamaño del mercado de vasos de papel refleja un impulso regulatorio hacia los envases a base de fibra, rápidas mejoras en revestimientos acuosos y minerales, y la creciente preferencia de las marcas del sector de servicios de alimentación por formatos fácilmente reciclables. Los cambios en el comportamiento del consumidor hacia bebidas para llevar, la apertura de nuevos establecimientos de restaurantes de servicio rápido y los avances tecnológicos en líneas de formado de alta velocidad están ampliando la demanda de volumen, mientras que la premiumización en las economías maduras está elevando los ingresos unitarios. Asia-Pacífico lidera el tonelaje global con una cuota del 39,56% en 2024, impulsada por la urbanización y el crecimiento de la entrega de alimentos a domicilio, mientras que América del Norte y Europa están pivotando hacia formatos de vasos para bebidas calientes totalmente reciclables y con bajo contenido de PFAS que generan márgenes más elevados. La intensidad competitiva se mantiene moderada; los operadores establecidos aprovechan la escala, la integración vertical y la inversión en I+D para mantenerse por delante de los convertidores especializados emergentes que apuntan a necesidades de sostenibilidad en nichos de mercado.

Conclusiones Clave del Informe

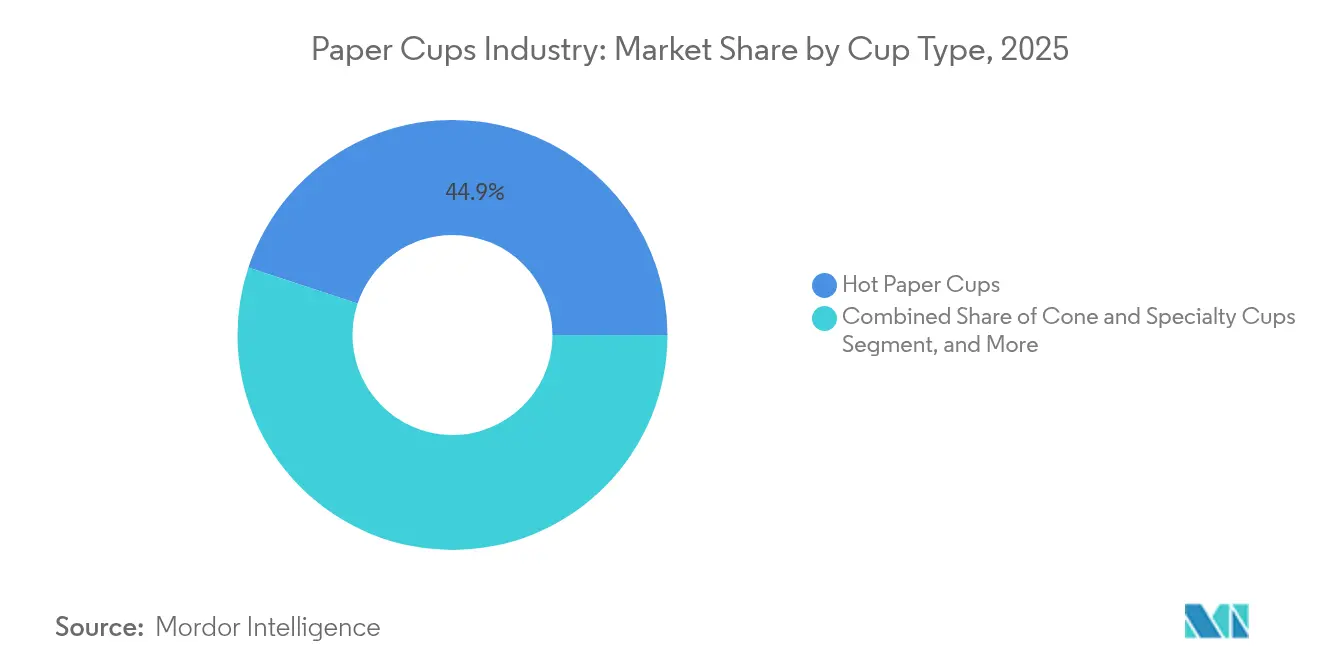

- Por tipo de vaso, los vasos para bebidas calientes captaron el 44,92% de la cuota del mercado de vasos de papel en 2025; se proyecta que los vasos para bebidas frías se expandan a una CAGR del 5,21% hasta 2031.

- Por tipo de pared, los formatos de pared doble mantuvieron una cuota de ingresos del 47,10% en 2025, mientras que se prevé que los diseños de pared simple registren una CAGR del 5,78% hasta 2031.

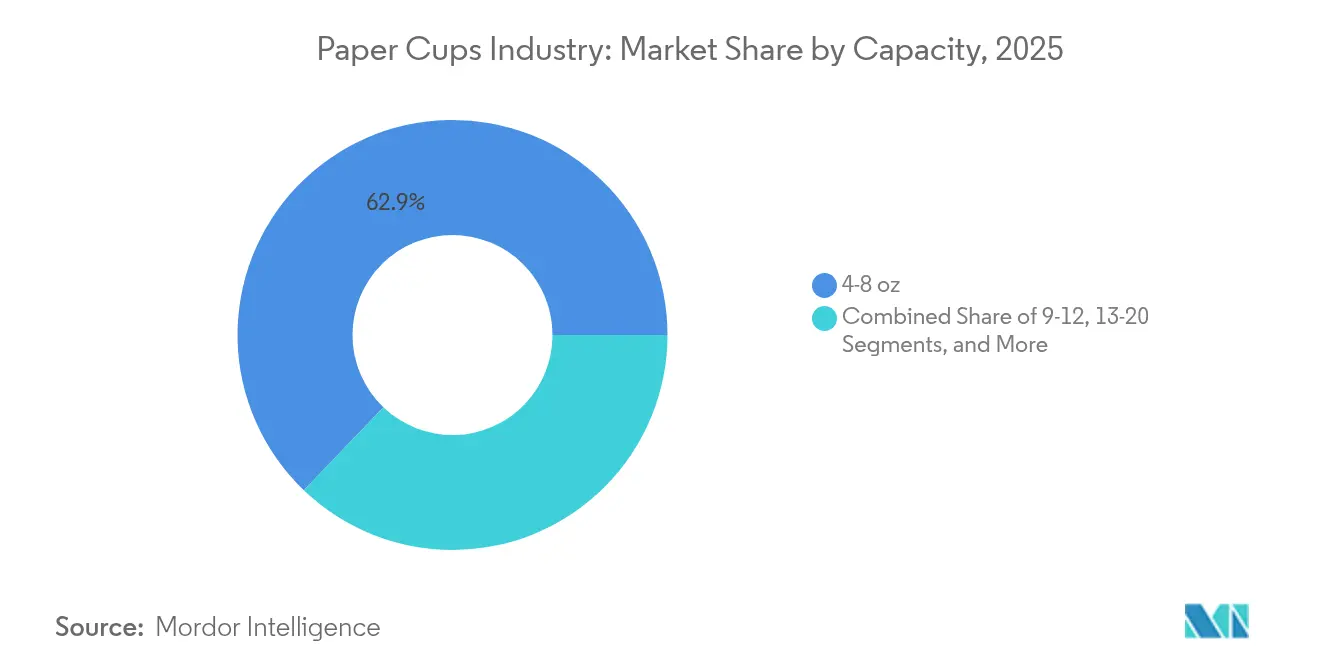

- Por capacidad, el segmento de 4–8 oz representó el 62,85% del tamaño del mercado de vasos de papel en 2025; el rango de 13–20 oz está posicionado para una CAGR del 6,75% durante el período de previsión.

- Por usuario final, los restaurantes de servicio rápido lideraron con una cuota del 57,85% en 2025, aunque se prevé que el catering institucional crezca más rápidamente a una CAGR del 6,02% hasta 2031.

- Por canal de distribución, los contratos B2B directos controlaron el 54,60% de los volúmenes de 2025, mientras que se espera que los mercados B2B en línea registren una CAGR del 6,98% hasta 2031.

- Por región, Asia-Pacífico dominó con una cuota del 39,10% en 2025, y se proyecta que la región mantenga la CAGR más alta del 6,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas Globales del Sector de Vasos de Papel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de bebidas para llevar | +0.8% | Global, con Asia-Pacífico y América del Norte liderando | Mediano plazo (2-4 años) |

| Prohibiciones gubernamentales de plásticos de un solo uso | +1.2% | Europa, núcleo de Asia-Pacífico, efecto de desbordamiento a las Américas | Corto plazo (≤ 2 años) |

| Expansión de los ecosistemas de restaurantes de servicio rápido y entrega de alimentos a domicilio | +0.9% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Lanzamientos de vasos para bebidas calientes totalmente reciclables con revestimiento acuoso | +0.4% | América del Norte y la UE, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de adquisición de cero residuos en estadios y eventos | +0.2% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Líneas de formado de alta velocidad impulsadas por IA que reducen costos | +0.3% | Centros de fabricación globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Bebidas para Llevar

Los estilos de vida móviles están incrementando los volúmenes diarios de bebidas para llevar, posicionando los vasos de papel como el envase predeterminado para bebidas aptas para el transporte. Los viajeros urbanos buscan formatos a prueba de derrames que se adapten a la etiqueta del transporte público, y los patrones de trabajo flexible elevan las pausas de café a media jornada. Se prevé que el mercado de entrega de alimentos a domicilio de Estados Unidos genere 1,22 billones de USD en 2024, creciendo a un 8,29% anual, lo que subraya cómo las plataformas digitales traducen los pedidos en aplicaciones en incrementos de demanda de vasos. Las cafeterías especializadas que se expanden en el Sudeste Asiático y Oriente Medio están introduciendo especificaciones de vasos premium que mantienen la crema intacta y la marca impresa con nitidez. Las aplicaciones de fidelización fomentan las microcompras, lo que multiplica los volúmenes de envases sin requerir nueva afluencia de clientes. En todas las regiones, el resultado es una demanda constante y de alta frecuencia en el mercado de vasos de papel que se alinea con las ambiciones de los minoristas de ofrecer un servicio sin fricciones.

Prohibiciones Gubernamentales de Plásticos de Un Solo Uso

Los legisladores están convirtiendo los plásticos de un solo uso en una opción más costosa y restringida, forzando un cambio sistémico hacia los formatos de fibra. El Reglamento de Envases y Residuos de Envases de la UE, finalizado en marzo de 2024, exige la reciclabilidad total y establece un objetivo de reducción de residuos del 5% para 2030.[1]Servicio Agrícola Exterior del USDA, "La Unión Europea finaliza nuevas normas para la reducción de envases y residuos de envases", usda.gov Australia del Sur prohibió los envases de bebidas de plástico a partir de septiembre de 2024, canalizando instantáneamente la demanda hacia alternativas de vasos de fibra. Escocia tiene la intención de imponer un recargo de 25 peniques por cada vaso de bebida de un solo uso a finales de 2025, impulsando a los minoristas hacia circuitos reutilizables mientras posiciona los vasos de papel como el sustituto de un solo uso de menor costo. Estas palancas legales crean ciclos de sustitución predecibles que permiten a los convertidores racionalizar el gasto de capital en nuevas líneas de formado.

Expansión de los Ecosistemas de Restaurantes de Servicio Rápido y Entrega de Alimentos a Domicilio

Las franquicias de restaurantes están ampliando su presencia. McDonald's tiene como objetivo alcanzar 50.000 establecimientos en todo el mundo para 2027, incluidas 1.000 nuevas ubicaciones en China en 2025. Los analistas de franquicias esperan 20.000 nuevas unidades netas en 2025, elevando el total de establecimientos a 851.000 y empujando la producción de franquicias por encima de 936,4 mil millones de USD. Cada establecimiento adquiere grandes volúmenes de vasos de papel con marca para bebidas calientes y frías para satisfacer el tráfico en el restaurante, en el servicio de autoservicio y en la entrega a domicilio. La automatización y la IA en las tareas de cocina comprimen los tiempos de servicio, por lo que la rotación se acelera sin añadir mano de obra, multiplicando el rendimiento de los envases por mostrador. Las aplicaciones de entrega, que ahora también incluyen pedidos de conveniencia y supermercado, adoptan las especificaciones de tapas y aislamiento del sector de servicios de alimentación para mantener la paridad, lo que nuevamente impulsa el volumen hacia el sector de vasos de papel.

Lanzamientos de Vasos para Bebidas Calientes Totalmente Reciclables con Revestimiento Acuoso

La ciencia de las barreras está desbloqueando una promesa circular largamente buscada por los propietarios de marcas. El revestimiento EarthCoating de Smart Planet Technologies reduce el uso de plástico hasta en un 51% en comparación con los vasos recubiertos de polietileno y sigue siendo compatible con las pulpadoras estándar. La aceptación en más de 40 molinos de papel de América del Norte señala la disponibilidad comercial. Starbucks comenzó a implementar vasos con revestimiento mineral y compostables en el hogar en toda Europa en mayo de 2025, confirmando la viabilidad económica a escala para las cadenas globales. Tales innovaciones ayudan a los minoristas a cumplir sus métricas internas de ESG mientras justifican ligeras primas de precio. La ola tecnológica apoya una capa de mejora de márgenes en el mercado de vasos de papel, atrayendo compromisos de I+D tanto de operadores establecidos como de empresas emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la infraestructura de eliminación y reciclaje | -0.6% | Global, agudo en los mercados en desarrollo | Mediano plazo (2-4 años) |

| Volatilidad del precio de la pulpa que comprime los márgenes | -0.8% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Proyectos piloto de circuito de vasos reutilizables en cadenas de café | -0.4% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Retrasos en el rediseño y la certificación por la eliminación progresiva de los PFAS | -0.3% | Zonas regulatorias de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Infraestructura de Eliminación y Reciclaje

Muchos sistemas municipales aún carecen del equipo necesario para deslaminar la fibra de los vasos de los revestimientos, por lo que los vasos recolectados a menudo terminan en vertederos a pesar de su reciclabilidad técnica. Las economías en desarrollo enfrentan presupuestos limitados para la recuperación de materiales, lo que dificulta la adopción de la clasificación de vasos de papel. Las normas de economía circular de la UE endurecen el escrutinio sobre las vías de fin de vida útil, y los compradores corporativos ahora exigen pruebas de recuperación regional de vasos antes de adjudicar contratos. Hasta que la infraestructura no se ponga al día, el sector de vasos de papel se enfrenta a cuestionamientos de reputación que pueden desviar volúmenes hacia proyectos piloto de vasos reutilizables en cafeterías y locales de nicho.

Volatilidad del Precio de la Pulpa que Comprime los Márgenes

Los precios spot de la pulpa superaron los 1.380 EUR/TM en abril de 2024, un aumento del 7% mes a mes. Las huelgas en Finlandia y una explosión en la planta de Kemi redujeron la oferta, mientras que los costos energéticos inflaron los costos en efectivo de las plantas chinas, lo que llevó a APP y Nine Dragons a elevar los precios internos del papel a principios de 2025. Los choques en los insumos comprimen los márgenes de los convertidores y retrasan las actualizaciones de maquinaria críticas para el crecimiento de la capacidad. Las fluctuaciones también complican las negociaciones de precios con las grandes cadenas de servicios de alimentación que esperan contratos plurianuales, introduciendo riesgo en las decisiones de inversión en todo el sector de vasos de papel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vaso: Los Vasos para Bebidas Calientes Mantienen el Liderazgo mientras se Expande la Cultura del Café

Los vasos para bebidas calientes representaron el 44,92% del volumen de 2025, y se proyecta que el segmento se expanda a una CAGR del 5,24% hasta 2031. El sector de vasos de papel se beneficia de un auge global en las cafeterías especializadas que requieren una alta retención del calor y gráficos vívidos en el vaso para contar la historia de la marca. Los revestimientos de barrera premium y las construcciones de pared doble ofrecen ambas ventajas, lo que permite a las cadenas justificar precios más elevados. Los vasos para bebidas frías protegen su cuota en los canales de té helado, gaseosas y batidos, aunque el crecimiento es menor porque la competencia de los vasos de PET ligeros persiste en climas cálidos. Los diseños cónicos y especiales ocupan nichos de catering en eventos donde prima la diferenciación, no el volumen masivo. El cambio de Starbucks a revestimientos minerales subraya cómo los vasos para bebidas calientes anclan la inversión en I+D y la captación de márgenes. La innovación en vasos para bebidas frías se centra en tapas sin pajilla y tintas de fibra, pero sin el imperativo de barrera térmica, los valores unitarios se mantienen más bajos.

El liderazgo de los vasos para bebidas calientes también refleja los patrones climáticos regionales y los rituales de bebidas. El norte de Europa y América del Norte experimentan temporadas frías prolongadas que sostienen la demanda diaria de bebidas calientes. En las megalópolis de Asia-Pacífico se producen aumentos en el consumo de bebidas frías, pero las tradiciones del té caliente mantienen el consumo base lo suficientemente alto como para soportar una cartera equilibrada. El sector de vasos de papel se adapta ofreciendo líneas de laminación modulares que alternan entre especificaciones para bebidas calientes y frías, garantizando la utilización de activos durante todo el año. Las tostadoras especializadas piden a los proveedores cantidades mínimas de pedido más pequeñas con frecuentes cambios de diseño gráfico, un nivel de servicio que solo los convertidores avanzados pueden ofrecer. Esta dinámica con los clientes modera la fragmentación al favorecer a los actores de escala que agrupan diseño, formado y logística.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Pared: La Pared Doble Domina pero la Pared Simple Gana Ritmo

Los vasos de pared doble mantuvieron una cuota del 47,10% en 2025, preferidos por su superior comodidad al tacto y aislamiento térmico. También sirven como señal táctil de posicionamiento premium en las cafeterías de cadena. Sin embargo, se prevé que los diseños de pared simple crezcan más rápidamente a una CAGR del 5,78% hasta 2031. Esta aceleración se debe a los objetivos de ahorro de costos en mercados sensibles al precio y a las tecnologías de revestimiento que permiten paredes delgadas sin perjudicar el rendimiento. Los revestimientos acuosos con microbolsas de aire confieren a los vasos de pared simple una resistencia térmica suficiente, lo que permite a los operadores de restaurantes de servicio rápido reducir el número de paredes manteniendo las expectativas de los clientes. Los vasos de pared triple siguen siendo de nicho, utilizados en comedores industriales donde los caldos extremadamente calientes son habituales.

Los cambios en las políticas de envasado para comercio electrónico, que favorecen los paquetes de menor peso para reducir las emisiones de flete, también benefician a los formatos de pared simple. Las tostadoras de café de venta directa al consumidor que envían kits de bebidas en caja prefieren vasos delgados para ajustarse a calculadoras de carbono estrictas. En las plantas de producción, los convertidores rediseñan los ciclos de formado para adaptarse a la geometría de pared simple, aumentando la velocidad de la línea. Aun así, los vasos de pared doble mantienen una posición en los mercados de alto margen. Las cadenas con fuerte valor de marca tratan la sensación de mayor grosor como parte de la experiencia sensorial. El mercado de vasos de papel ofrece así una mezcla de productos bifurcada: pared simple para una amplia asequibilidad y pared doble para los establecimientos insignia de mayor rentabilidad.

Por Capacidad: Los Tamaños Principales de 4–8 oz Dominan, los Vasos Medianos se Aceleran

El rango de 4–8 oz dominó con una cuota del 62,85% en 2025. Las bebidas a base de espresso, las restricciones de espacio en las bandejas de servicio de aerolíneas y el control de porciones en el catering corporativo mantienen este volumen líder. Los vasos de mayor tamaño de 13–20 oz exhiben la CAGR más alta del 6,75% hasta 2031, ya que las promociones de comidas en los restaurantes de servicio rápido aumentan el tamaño de las bebidas para la percepción de valor. Las cadenas de restaurantes de servicio rápido de América del Norte promocionan lattes con sabor y mezclas congeladas que requieren vasos más grandes, impulsando la demanda incremental de fibra. El segmento de 9–12 oz sigue siendo el tamaño habitual de café para llevar en toda Europa, equilibrando la comodidad de transporte con la conciencia calórica.

Las clases medias de rápido crecimiento en el Sudeste Asiático aceptan vasos de mayor tamaño al adoptar la cultura de café occidental, lo que impulsa a los tostadores locales a ampliar sus carteras de capacidad. La expansión global de establecimientos de McDonald's profundiza tales curvas de conversión. Las cadenas de cafeterías artesanales incluyen códigos QR en los vasos medianos para dirigir a los clientes a aplicaciones de fidelización, convirtiendo el espacio del vaso en un activo de marketing. Por el contrario, los operadores de aerolíneas y ferroviarios priorizan la altura de apilamiento, lo que los mantiene fieles a los vasos más pequeños a pesar de los volúmenes de tráfico estables. En general, la segmentación por capacidad refleja las preferencias de estilo de vida regionales, pero comparte una característica común: el crecimiento estructural para el sector de vasos de papel.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Restaurantes de Servicio Rápido Siguen a la Cabeza mientras las Instituciones Crecen con Fuerza

Los restaurantes de servicio rápido aportaron el 57,85% del consumo de 2025, formando la columna vertebral del volumen recurrente en el mercado de vasos de papel. Las recetas estandarizadas, las especificaciones rígidas de porciones y los centros de adquisición globales convierten a las cadenas de restaurantes de servicio rápido en los clientes ancla de los convertidores. El catering institucional registra una CAGR del 6,02%, la más rápida entre los usuarios finales, impulsada por los mandatos corporativos de cero residuos y la recuperación de grandes eventos como conciertos y ferias comerciales. Los operadores de estadios implementan programas de vajilla de circuito cerrado, creando una demanda dual de vasos reciclables y de proyectos piloto reutilizables que necesitan desechables de respaldo en escenarios de desbordamiento.

Las cadenas de cafeterías ocupan un carril de crecimiento medio, protegidas por la fidelidad a la marca y las tendencias de bebidas premium. Los operadores de máquinas expendedoras mantienen un perfil de demanda estable pero maduro, favoreciendo las fundas de vaso compactas y los costos unitarios ajustados. Los servicios de catering de transporte tienen especificaciones especializadas —bordes ligeros y estrechos para el ajuste en los carritos de servicio— y su crecimiento sigue los factores de ocupación de pasajeros. Los compradores institucionales ahora integran cláusulas de análisis del ciclo de vida en los concursos, recompensando a los proveedores con datos transparentes sobre el fin de la vida útil. Este cambio en la adquisición legitima las inversiones en infraestructura por parte de los grandes convertidores e impulsa al sector de vasos de papel hacia el abastecimiento de fibra rastreable y los servicios de devolución en el lugar.

Por Canal de Distribución: Los Contratos B2B Directos Prevalecen mientras los Mercados Digitales Escalan

Los contratos B2B directos mantuvieron una cuota del 54,60% en 2025, gracias a las tiradas de impresión personalizadas, el intercambio de previsiones y el soporte técnico que demandan las grandes cadenas. Sin embargo, se prevé que los mercados B2B en línea escalen más rápidamente a una CAGR del 6,98% hasta 2031. La comodidad de la comparación de precios, el seguimiento de entregas en tiempo real y las calculadoras de carbono integradas hacen que los portales digitales sean atractivos para los operadores de servicios de alimentación de nivel medio sin equipos de adquisición dedicados. Algunos convertidores se registran en estas plataformas para probar nuevas regiones con una estructura de ventas limitada.

Los distribuidores y mayoristas regionales aún abastecen a las cafeterías independientes y a los pequeños servicios de catering donde las cestas de productos mixtos superan los beneficios de los contratos con un único proveedor. No obstante, su cuota se erosiona gradualmente a medida que las plataformas en línea mejoran la logística de última milla. Para las cadenas globales, los contratos directos siguen siendo insustituibles debido a la complejidad del volumen y la necesidad de especificaciones de barrera propietarias. Incluso aquí, la adquisición integra portales de licitación electrónica para la transparencia de las ofertas, combinando la profundidad de las relaciones con la eficiencia digital. Estos patrones refuerzan colectivamente la diversificación constante en el sector de vasos de papel.

Análisis Geográfico

Asia-Pacífico representó el 39,10% del tonelaje global en 2025 y se proyecta que crezca a una CAGR del 6,55% hasta 2031, la más alta entre todas las regiones. El sector papelero de China añadió un 10% de capacidad doméstica en 2024, garantizando una materia prima suficiente para la conversión de vasos en 2025. Se espera que el mercado de envasado de India alcance los 204,81 mil millones de USD para 2025, expandiéndose a una CAGR del 26,7%, una escala que profundiza la demanda del mercado final para vasos en la entrega de alimentos a domicilio. El crecimiento del envasado en Vietnam del 9,73% anual demuestra la competitividad manufacturera que también alimenta las exportaciones de vasos hacia toda la ASEAN. El aumento de los ingresos disponibles y el cambio hacia la cultura de cafeterías de marca sustentan el volumen regional, convirtiendo a Asia-Pacífico en el ancla de crecimiento del sector de vasos de papel.

América del Norte sigue siendo un mercado maduro pero tecnológicamente progresista. La eliminación progresiva de los PFAS finalizada por la Administración de Alimentos y Medicamentos de los Estados Unidos en febrero de 2025 está impulsando la adopción de revestimientos de barrera acuosos y minerales. Georgia-Pacific invirtió 2.000 millones de USD en siete instalaciones en Estados Unidos en 2024 para mantener la agilidad de producción y cumplir con los objetivos de sostenibilidad. Los sistemas modernos de reciclaje y los informes de ESG corporativos fomentan las ofertas premium, con convertidores que compiten en la certificación de fin de vida útil en lugar del precio puro. El crecimiento unitario es más lento, pero los márgenes son más sólidos gracias a las especificaciones de valor añadido como las tapas de fibra.

Europa sigue una trayectoria de primacía regulatoria. La reciclabilidad obligatoria para 2030 garantiza una sustitución constante del envase de plástico por vasos a base de papel. Huhtamaki amplió la capacidad de tapas de fibra en Irlanda del Norte en octubre de 2024 para satisfacer la demanda regional de componentes libres de plástico. La región adopta incentivos de pago por vaso o fiscales para orientar a los consumidores hacia los reutilizables, pero sigue posicionando los vasos de fibra como la opción de un solo uso conforme. Los focos de crecimiento en Europa del Este, impulsados por la creciente penetración de los restaurantes de servicio rápido, ayudan a compensar los volúmenes maduros de Europa Occidental.

Oriente Medio y África y América del Sur constituyen zonas de oportunidad emergente. Las brechas en infraestructura y las oscilaciones económicas frenan la escala inmediata, aunque las aplicaciones de entrega de alimentos a domicilio y las cadenas internacionales de café están sembrando las primeras semillas. Los convertidores forman empresas conjuntas con molinos de papel locales para localizar el suministro, mitigando el riesgo cambiario y los aranceles de importación. Si bien su contribución al tamaño del mercado de vasos de papel aún es modesta, las tendencias demográficas a largo plazo sugieren un potencial de tonelaje incremental al alza.

Panorama Competitivo

Principales Empresas del Sector de Vasos de Papel

El mercado de vasos de papel presenta una fragmentación moderada, donde las multinacionales líderes coexisten con una larga cola de convertidores regionales. Huhtamaki, Dart Container y Georgia-Pacific lideran en intensidad de capital, canales de I+D y redes de suministro multinacionales. Integran el abastecimiento de pulpa en sentido ascendente y el soporte de diseño para el cliente en sentido descendente, garantizando la calidad y el control de costos. Graphic Packaging International está invirtiendo 136 millones de USD en su planta de Macon para añadir capacidad de revestimiento por cortina, manteniendo la innovación en barreras dentro de la empresa.[3]Departamento de Desarrollo Económico de Georgia, "Graphic Packaging International invertirá 136 millones de USD", georgia.org

La sostenibilidad impulsa las estrategias principales. Dart Container se asoció con PulPac en septiembre de 2024 para introducir fibra moldeada en seco, reduciendo las emisiones de CO2 en un 80% y aumentando la velocidad de formado. Seda Group presentó las tapas de fibra EcoFit en enero de 2025, ilustrando cómo los actores de nicho crean espacio a través de la diferenciación de productos. Los operadores establecidos de mayor tamaño implementan controles de línea asistidos por IA para aliviar la escasez de mano de obra y mantener el rendimiento. Los desembolsos en automatización de envasado crecen en paralelo, con el mercado de automatización de envasado en general proyectado para duplicarse hasta los 158,60 mil millones de USD para 2034.

Los competidores regionales aprovechan las ventajas de proximidad. Varios convertidores chinos escalan rápidamente combinando pulpa local con el formado de vasos orientado a la exportación. Mientras tanto, empresas especializadas de Estados Unidos apuntan a las concesiones de estadios con tiradas de edición limitada de diseño enriquecido. Los equipos de adquisición corporativa ahora evalúan la reciclabilidad, la transparencia de la cadena de suministro y la contabilidad de gases de efecto invernadero en los cuadros de mando de proveedores, elevando el listón para los nuevos participantes. Esta lista de verificación en evolución estrecha los grupos de proveedores viables y otorga a las empresas establecidas una ventaja estructural, aunque los recién llegados ágiles pueden irrumpir con revestimientos patentados o paquetes de servicios de circuito cerrado.

Líderes del Mercado de Vasos de Papel

Huhtamaki oyj

Kap Cones Private Limited

Graphic Packaging International LLC

Dart container corporation

Converpack Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Graphic Packaging International anunció una mejora de 136 millones de USD en su planta de Macon para añadir tecnología de revestimiento por cortina y mantener 460 puestos de trabajo.

- Febrero de 2025: La Administración de Alimentos y Medicamentos de los Estados Unidos confirmó el fin del uso de PFAS en los envases de alimentos en Estados Unidos, acelerando la adopción de barreras alternativas.

- Enero de 2025: Seda Group lanzó la Tapa EcoFit y vasos fríos de pared doble compostables para satisfacer la creciente demanda de envases de bebidas libres de plástico.

- Diciembre de 2024: Georgia-Pacific aprobó una expansión de tejidos por 90 millones de USD que apoya indirectamente la capacidad de cartón para vasos.

Alcance del Informe Global del Sector de Vasos de Papel

El estudio rastrea la demanda de vasos a base de papel en términos de ingresos (USD). El alcance del estudio se limita únicamente a los vasos de papel. El estudio rastrea el tamaño del mercado en ingresos para los respectivos sectores verticales de la industria de usuarios finales en los respectivos países a partir de los tipos de productos enumerados. El estudio tiene en cuenta el impacto de los factores geopolíticos en el mercado de vasos de papel, los temas clave y los ciclos de demanda relacionados con el usuario final.

El mercado de vasos de papel está segmentado por tipo de vaso (vasos de papel para bebidas calientes, vasos de papel para bebidas frías), usuario final (restaurantes de servicio rápido, institucional y otros usuarios finales), tipo de pared (vasos de papel de pared simple, vasos de papel de pared doble y vasos de papel de pared triple) y geografía (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Francia, Alemania, Italia, España, Resto de Europa], Asia-Pacífico [China, Japón, India, Australia y Resto de Asia-Pacífico], América Latina [Brasil, Argentina, México y Resto de América Latina], Oriente Medio y África [Arabia Saudita, Sudáfrica, Egipto y Resto de Oriente Medio y África]). Los tamaños del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Vasos de Papel para Bebidas Calientes |

| Vasos de Papel para Bebidas Frías |

| Vasos Cónicos y Especiales |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| 4-8 |

| 9-12 |

| 13-20 |

| >20 |

| Restaurantes de Servicio Rápido (RSR) |

| Cadenas de Café y Operadores de Máquinas Expendedoras |

| Catering Institucional |

| Aerolíneas y Ferrocarriles |

| Otros |

| Directo (Contratos B2B) |

| Distribuidores y Mayoristas |

| Mercados B2B en Línea |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Vaso | Vasos de Papel para Bebidas Calientes | ||

| Vasos de Papel para Bebidas Frías | |||

| Vasos Cónicos y Especiales | |||

| Por Tipo de Pared | Pared Simple | ||

| Pared Doble | |||

| Pared Triple | |||

| Por Capacidad (oz) | 4-8 | ||

| 9-12 | |||

| 13-20 | |||

| >20 | |||

| Por Usuario Final | Restaurantes de Servicio Rápido (RSR) | ||

| Cadenas de Café y Operadores de Máquinas Expendedoras | |||

| Catering Institucional | |||

| Aerolíneas y Ferrocarriles | |||

| Otros | |||

| Por Canal de Distribución | Directo (Contratos B2B) | ||

| Distribuidores y Mayoristas | |||

| Mercados B2B en Línea | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado del sector de vasos de papel?

El tamaño del mercado de vasos de papel se sitúa en 5,41 millones de toneladas en 2026 y se proyecta que alcance los 6,41 millones de toneladas para 2031.

¿Qué región lidera el mercado de vasos de papel?

Asia-Pacífico lidera con una cuota del 39,10% en 2025 y se prevé que crezca a una CAGR del 6,55% hasta 2031.

¿Cómo influyen las regulaciones en la demanda de vasos de papel?

Las prohibiciones globales de plásticos de un solo uso, como la norma de reciclabilidad obligatoria de la UE y las prohibiciones a nivel estatal en Australia, están impulsando un cambio estructural del plástico a los vasos de fibra.

¿Qué segmento tiene la mayor cuota de mercado por tipo de vaso?

Los vasos para bebidas calientes dominan con una cuota del 44,92% en 2025 debido a la sólida cultura del café y las necesidades de rendimiento térmico.

¿Por qué son importantes los revestimientos acuosos y minerales?

Estos revestimientos permiten la reciclabilidad total y el cumplimiento de los mandatos libres de PFAS, ayudando a las marcas a alcanzar sus objetivos de sostenibilidad sin sacrificar el rendimiento del vaso.

¿Con qué rapidez crecen los mercados B2B en línea para vasos?

Se proyecta que los mercados B2B en línea en el sector de vasos de papel registren una CAGR del 6,98% de 2026 a 2031, lo que refleja las tendencias de digitalización de la adquisición.

Última actualización de la página el: