Tamaño y Participación del Mercado de Siropes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 52.22 Mil millones de dólares |

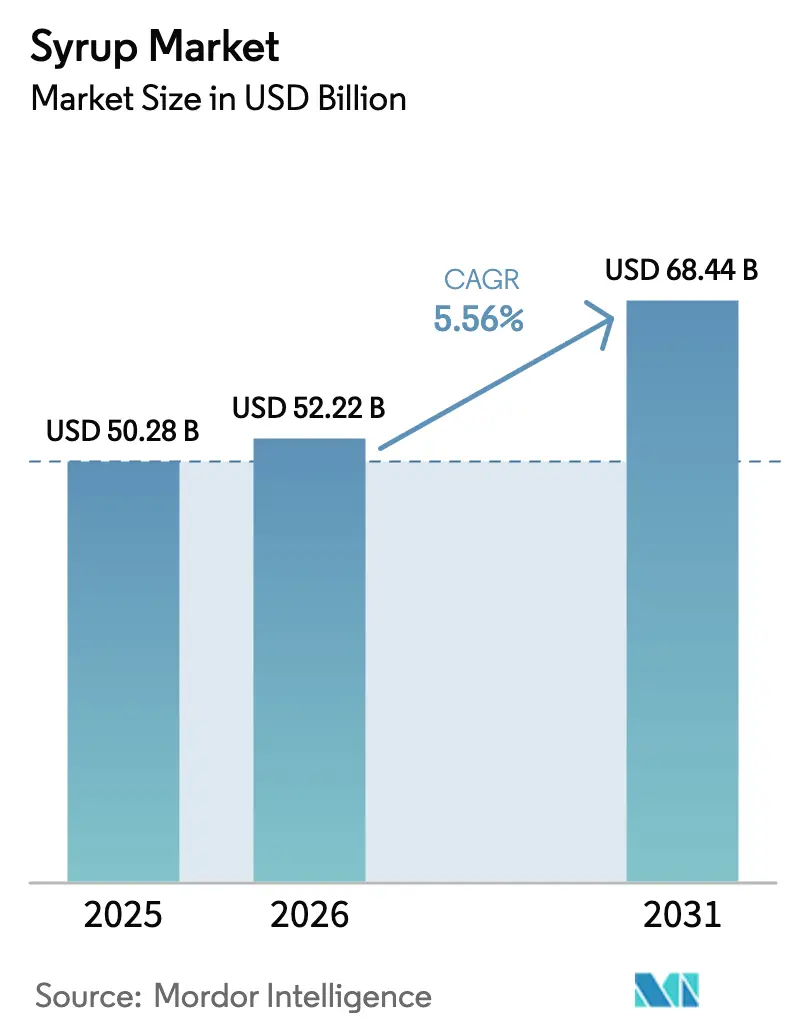

| Tamaño del Mercado (2031) | 68.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Siropes por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Siropes sea de USD 50,28 mil millones en 2025, USD 52,22 mil millones en 2026, y alcance USD 68,44 mil millones en 2031, creciendo a una CAGR del 5,56% entre 2026 y 2031. La innovación de productos, el posicionamiento premium y las regulaciones de salud más estrictas han superado ahora al liderazgo en costos como los principales impulsores de la ventaja competitiva. Aunque un aumento en el precio del cacao en 2024 incrementó los precios del sirope de chocolate, este continúa exhibiendo el crecimiento unitario más rápido, ya que los consumidores asocian las notas de cacao de origen único y orgánico con la indulgencia premium. La miel mantiene la mayor participación en volumen debido a su imagen natural. En respuesta al etiquetado frontal de envases de Canadá y las regulaciones actualizadas de "saludable" de los Estados Unidos, los minoristas están dedicando más espacio en estantes a productos orgánicos y con azúcar reducida, alejándose de las recetas tradicionales con alto contenido de azúcar. Mientras tanto, Asia-Pacífico, impulsada por el creciente consumo especializado de China, está experimentando un auge de cafeterías, impulsando la demanda de sabores botánicos como yuzu y pandan.

Conclusiones Clave del Informe

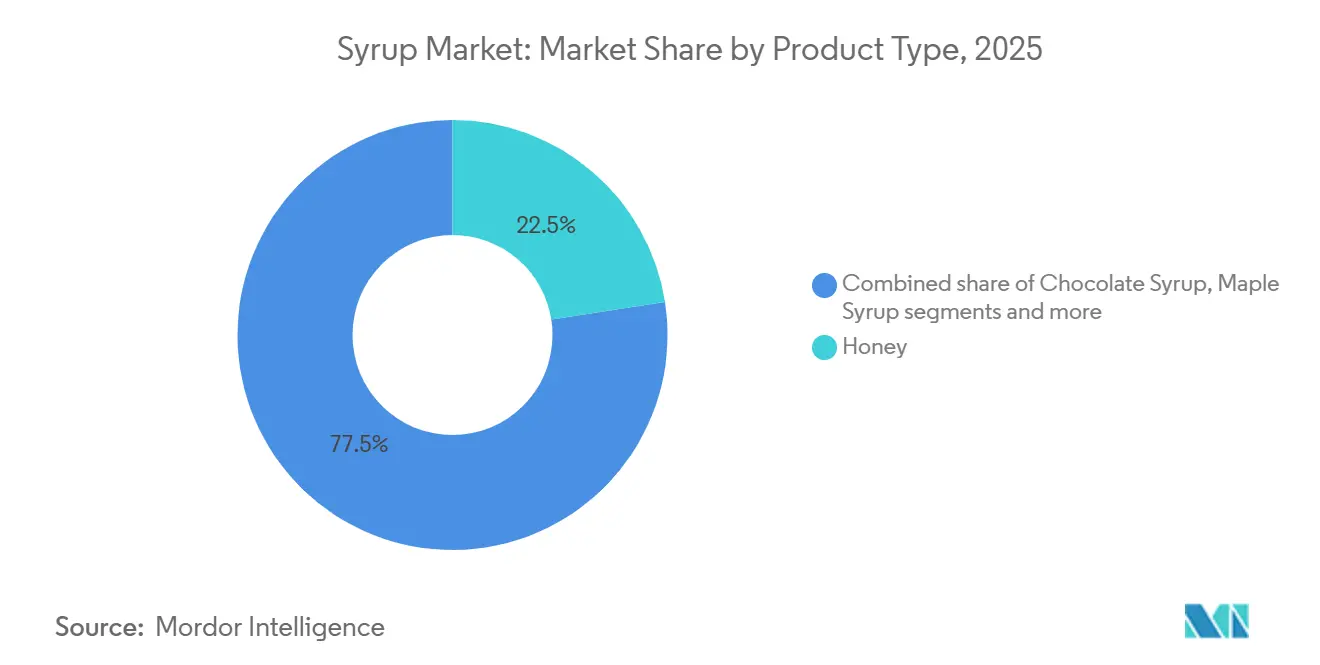

- Por tipo de producto, la miel capturó el 22,54% de la participación del mercado de siropes en 2025. Al mismo tiempo, se prevé que el sirope de chocolate se expanda a una CAGR del 6,97% entre 2026 y 2031.

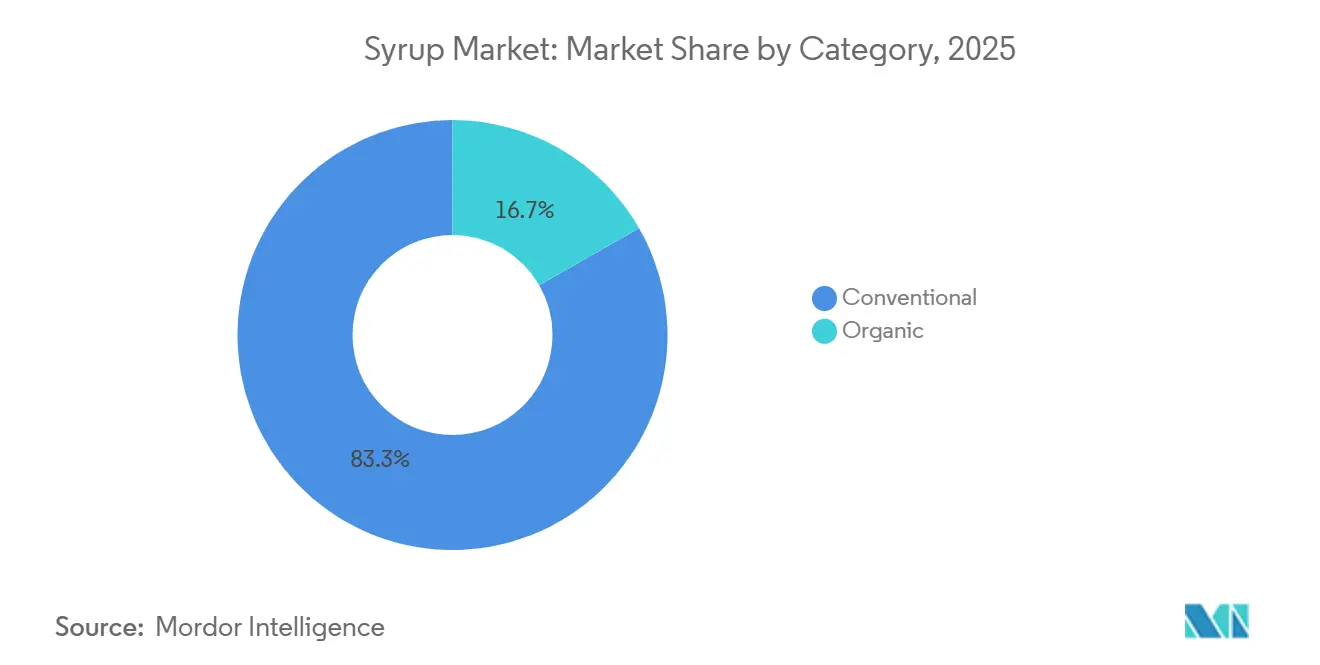

- Por categoría, las variantes convencionales representaron el 83,27% del tamaño del mercado de siropes en 2025, mientras que los orgánicos registraron la CAGR proyectada más alta del 6,31% hasta 2031.

- Por canal de distribución, la fabricación de alimentos y bebidas representó el 48,84% del tamaño del mercado de siropes en 2025, y el comercio minorista avanza a una CAGR del 6,39% hasta 2031.

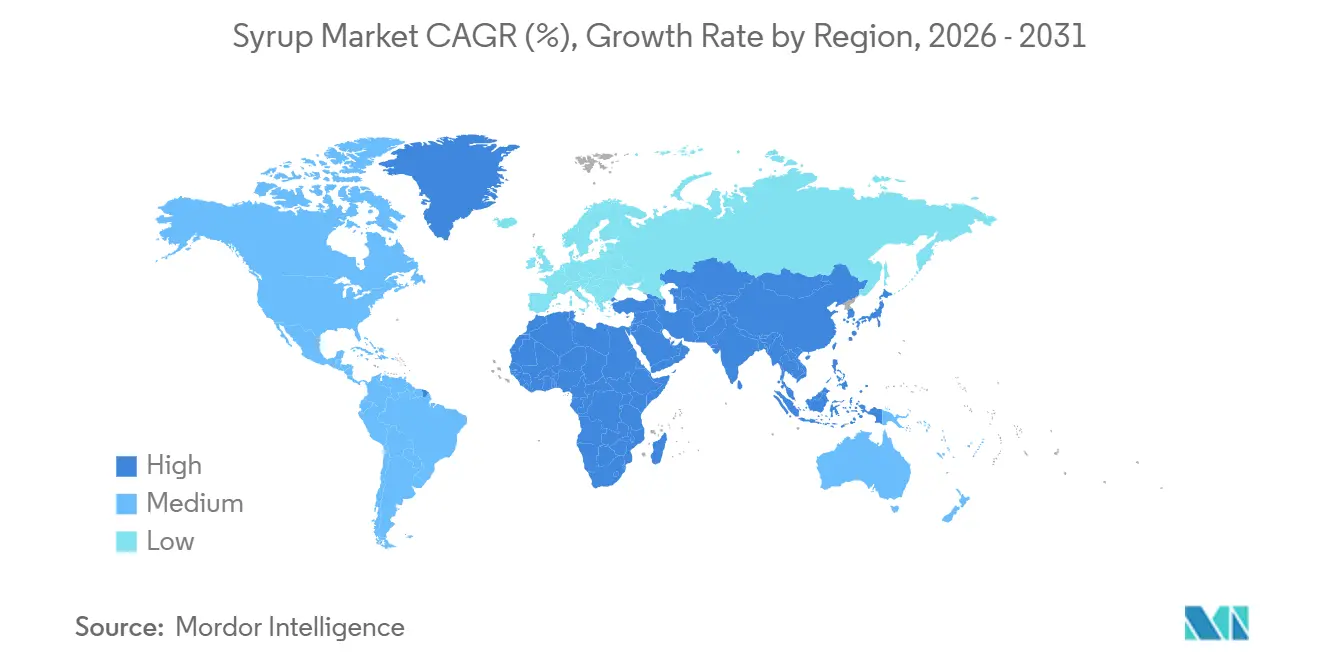

- Por geografía, América del Norte lideró con una participación de ingresos del 28,47% en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 6,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Siropes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización e innovación de sabores | +1.2% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Expansión de la cultura de cafeterías y bebidas especiales | +1.4% | Núcleo de Asia-Pacífico (China, India, Sudeste Asiático), extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Creciente demanda de siropes de etiqueta limpia / orgánicos | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Aumento de siropes orientados a la salud y con azúcar reducida | +1.1% | Global, impulsado por regulaciones en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Tendencias de repostería en casa y bebidas gourmet en el hogar | +0.6% | América del Norte y Europa, comportamiento sostenido pospandemia | Corto plazo (≤ 2 años) |

| Alternativas lácteas de origen vegetal que impulsan las necesidades de enmascaramiento de siropes | +0.7% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización e innovación de sabores

Los consumidores muestran una disposición creciente a pagar entre un 20 y un 30 por ciento más por perfiles de sabor botánicos e inspirados regionalmente, posicionando la diferenciación de sabores como una estrategia crítica para el crecimiento del margen. En 2024, Monin lanzó el sirope de ube, aprovechando el atractivo color y la suave dulzura del ñame morado. A esto le siguieron las variantes de pandan y yuzu, diseñadas para atraer tanto a la diáspora asiática como a los públicos occidentales aventureros. Aunque los siropes de vainilla y caramelo siguen siendo líderes en volumen, están perdiendo gradualmente participación de mercado frente a los sabores florales como lavanda, hibisco y saúco. Estas notas florales se están volviendo más populares, particularmente en cócteles artesanales y café de especialidad, reflejando un cambio hacia la premiumización. Los proveedores de ingredientes reportan un crecimiento de dos dígitos en extractos de sabores naturales. La perspectiva estratégica para las marcas es clara: aquellas que actualizan sus portafolios de sabores trimestralmente, en lugar de anualmente, están ganando una ventaja competitiva. Estas marcas están asegurando una mayor participación en los canales de servicios de alimentación y venta minorista, donde la novedad impulsa tanto la prueba como las compras repetidas.

Expansión de la cultura de cafeterías y bebidas especiales

El creciente consumo de café en China ha posicionado al país como el segundo mercado de bebidas especiales más grande del mundo, después de los Estados Unidos. Esta expansión no se limita a las ciudades de primer nivel; Starbucks y marcas locales como Luckin Coffee operan ahora en más de 300 ciudades en toda China, cada una de las cuales requiere proveedores de siropes capaces de entregar de manera consistente perfiles de sabor únicos a escala. En India, ciudades como Bombay, Bangalore y Delhi están experimentando un auge de la cultura de cafeterías, impulsado por una población más joven y el aumento de los ingresos disponibles. De manera similar, el Sudeste Asiático está emergiendo como un mercado clave, con consumidores expertos en tecnología de Indonesia, Tailandia y Vietnam adoptando bebidas especiales más rápido que las generaciones anteriores. La perspectiva estratégica: los fabricantes de siropes que se asocian con cadenas de cafeterías regionales para desarrollar ofertas de tiempo limitado pueden asegurar acuerdos de suministro a largo plazo e impulsar la visibilidad de la marca, impulsando en última instancia la demanda minorista.

Creciente demanda de siropes de etiqueta limpia / orgánicos

Según el informe de 2024 del Consejo Internacional de Información Alimentaria, el 26% de los consumidores de los Estados Unidos perciben los términos "natural" y "orgánico" como indicadores de mayor seguridad alimentaria, lo que aumenta su confianza en los productos que llevan estas certificaciones [1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud IFIC 2024", foodinsight.org. Se anticipa que el mercado de siropes orgánicos crecerá a una tasa de crecimiento anual compuesta (CAGR) del 6,31% hasta 2031, impulsado por dos factores clave: iniciativas regulatorias que apoyan las prácticas de agricultura orgánica y la creciente preferencia de los minoristas por asignar espacio en estantes a productos de etiqueta limpia. Un ejemplo notable de avance tecnológico en este espacio es EverSweet de Cargill, una plataforma de stevia que fue lanzada comercialmente en 2024. Esta innovación ofrece dulzura sin calorías a través de un proceso de fermentación en lugar de métodos de extracción tradicionales. Al hacerlo, cumple con los estándares orgánicos al tiempo que logra la paridad de costos con los edulcorantes convencionales, convirtiéndolo en una oferta competitiva en el mercado. Además, los estándares más estrictos de certificación orgánica de la Unión Europea, implementados en 2024, han resultado en mayores costos de cumplimiento para los productores. Sin embargo, estos cambios también han creado una ventaja competitiva para los proveedores establecidos con sólidos sistemas de trazabilidad. Para las marcas, las implicaciones son significativas: aquellas que no ofrezcan unidades de mantenimiento de existencias (SKU) orgánicas corren el riesgo de perder valioso espacio en estantes en los canales de supermercados premium. Esto es particularmente crítico en categorías como siropes y condimentos, donde los productos orgánicos han logrado una penetración de mercado sustancial.

Aumento de siropes orientados a la salud y con azúcar reducida

En 2024, la norma definitiva de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre las declaraciones de contenido nutricional "saludable" impone un límite estricto a los azúcares añadidos, limitándolos al 5% del valor diario por porción. Esta regulación descalifica efectivamente a los siropes tradicionales de ser comercializados como "saludables" a menos que sean reformulados para cumplir con los nuevos estándares. Como resultado, el uso de edulcorantes alternativos ha ganado un impulso significativo. La alulosa, un azúcar raro que proporciona el 70% de la dulzura de la sacarosa con un impacto calórico insignificante, y el extracto de fruta del monje, que es entre 150 y 200 veces más dulce que la sacarosa y no desencadena una respuesta glucémica, han surgido como opciones preferidas para los fabricantes. Además, los impuestos al azúcar implementados en países como México, el Reino Unido e Indonesia están ejerciendo presión adicional sobre la demanda de productos con alto contenido de azúcar. En respuesta, los fabricantes están adoptando una estrategia dual mediante la introducción de líneas de productos escalonadas. Estas incluyen variantes premium bajas en azúcar dirigidas a consumidores conscientes de la salud y recetas tradicionales dirigidas a compradores orientados al valor, lo que permite a las empresas mantener la participación de mercado en diferentes segmentos de precios. La creciente prevalencia de la diabetes también está impulsando las preferencias de los consumidores hacia siropes orientados a la salud y con azúcar reducida. Según la Federación Internacional de Diabetes, el 11,1% de la población adulta mundial se vio afectada por la diabetes en 2024 [2]Fuente: Federación Internacional de Diabetes, "Atlas de Diabetes de la FID - Undécima Edición (2025)", idf.org. Esta creciente preocupación por la salud ha intensificado la demanda de productos que se alineen con estilos de vida más saludables. La implicación estratégica es clara: el posicionamiento en salud ya no es opcional para los fabricantes. Se ha convertido en un factor crítico para determinar el acceso a los canales institucionales clave, incluidas escuelas, hospitales y cafeterías corporativas, donde los productos orientados a la salud son cada vez más prioritarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del azúcar y el cacao | -1.3% | Global, aguda en el sirope de chocolate dependiente del cacao y formulaciones intensivas en azúcar | Corto plazo (≤ 2 años) |

| Presión regulatoria sobre el contenido de azúcar añadida | -0.8% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente competencia de marcas propias en mercados maduros | -0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Percepción negativa de los aditivos artificiales | -0.5% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del azúcar y el cacao

En 2024, los precios de los futuros del cacao experimentaron un aumento significativo, principalmente debido a las malas cosechas en Costa de Marfil y Ghana. Estos dos países representan colectivamente una parte sustancial del suministro mundial de cacao. La situación se vio agravada por la propagación del virus del brote hinchado del cacao y el envejecimiento de los árboles, lo que impactó negativamente en los niveles de producción. De manera similar, los precios del azúcar mostraron una volatilidad notable. Según datos del Departamento de Agricultura de los Estados Unidos, la producción doméstica de azúcar de remolacha en los Estados Unidos disminuyó como resultado de las severas condiciones de sequía en las Llanuras del Norte. Al mismo tiempo, las existencias mundiales de azúcar se ajustaron, añadiendo mayor presión al mercado. Los fabricantes de sirope de chocolate respondieron a estos desafíos implementando estrategias de reducción de contenido, que implicaron reducir los tamaños de los envases entre un 10 y un 15 por ciento mientras mantenían los mismos precios nominales. Además, buscaron eficiencias de costos mezclando cacao con algarroba y otros ingredientes de menor costo. Sin embargo, este enfoque conlleva un riesgo estratégico significativo. Los aumentos de precios prolongados podrían llevar a los consumidores a cambiar sus preferencias hacia productos de marca propia o alternativas sin chocolate, lo que podría socavar el valor de marca que estos fabricantes han construido durante décadas.

Presión regulatoria sobre el contenido de azúcar añadida

Canadá está previsto implementar el etiquetado nutricional frontal de envases obligatorio en 2026, requiriendo que los productos con un contenido de azúcar que supere el 15 por ciento del valor diario por porción muestren advertencias de "alto en azúcar". Se espera que esta regulación impacte a la mayoría de los siropes convencionales, ya que típicamente superan este umbral. En México, la introducción gradual de un impuesto al azúcar ha creado una presión indirecta sobre los proveedores de siropes, ya que los fabricantes de bebidas reformulan sus productos para evitar el gravamen adicional. De manera similar, el Impuesto a la Industria de Bebidas Refrescantes del Reino Unido continúa dando forma a las estrategias de los proveedores. Por ejemplo, Tate and Lyle ha reportado un cambio significativo en su portafolio de edulcorantes, centrándose ahora en soluciones de calorías reducidas para alinearse con las cambiantes demandas del mercado. En 2024, Indonesia introdujo un impuesto al azúcar dirigido a las bebidas azucaradas con más de 5 gramos de azúcar por 100 mililitros. Esta política ha impulsado a los proveedores de siropes a innovar y producir variantes bajas en azúcar adaptadas específicamente para el mercado del Sudeste Asiático. Sin embargo, los desafíos para los proveedores van más allá de la reformulación de productos. Los requisitos de cumplimiento, incluidas las actualizaciones del etiquetado de productos, las pruebas clínicas para respaldar las declaraciones de propiedades saludables y las rigurosas auditorías de la cadena de suministro, han aumentado los costos de desarrollo de productos en un estimado del 8 al 12 por ciento. Estos costos adicionales a menudo otorgan a los actores más grandes con experiencia regulatoria establecida una ventaja competitiva para navegar estos requisitos en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Lidera el Crecimiento a Pesar de los Obstáculos del Cacao

Entre 2026 y 2031, se proyecta que el sirope de chocolate crezca a una sólida CAGR del 6,97 por ciento, convirtiéndolo en el tipo de producto de más rápido crecimiento. Este crecimiento persiste a pesar de los elevados precios del cacao, que aumentaron un 172 por ciento en 2024. Los fabricantes han respondido centrándose en la premiumización, introduciendo siropes de cacao de origen único y variantes orgánicas que alcanzan una prima de precio del 30 al 40 por ciento. También están explorando alternativas sin cacao, como la algarroba y los ingredientes fermentados, que replican el perfil de sabor del chocolate. La miel, que se espera mantenga una participación de mercado del 22,54 por ciento en 2025, se beneficia de su reputación como edulcorante natural con ventajas de salud percibidas. En 2024, la producción de sirope de arce de los Estados Unidos aumentó debido al clima primaveral favorable y la expansión del aprovechamiento en Vermont y Nueva York. Sin embargo, Quebec, que representa una parte significativa de la producción mundial, continúa dominando el poder de fijación de precios.

El jarabe de maíz de alta fructosa enfrenta desafíos a medida que los consumidores conscientes de la salud y los compradores institucionales se desplazan hacia los edulcorantes naturales. Sin embargo, mantiene ventajas de costo en aplicaciones industriales donde la neutralidad del sabor y la estabilidad en estante tienen prioridad sobre las preferencias de etiqueta limpia. Los siropes de frutas, incluidas las variedades de bayas, cítricos y tropicales, están ganando popularidad en los segmentos premium de cócteles y mocktails, con los bartenders favoreciendo las marcas artesanales o de elaboración propia sobre las opciones masivas. El sirope de arroz y el sirope de tapioca atienden a mercados de nicho en formulaciones sin gluten y aptas para alérgicos, experimentando un crecimiento modesto pero careciendo de la escala de volumen de la miel o el chocolate. El sirope de malta sigue siendo utilizado principalmente en la elaboración de cerveza y la panadería, con una mínima incursión en los canales de bebidas o venta minorista. La perspectiva clave: la fragmentación de los tipos de productos crea oportunidades para los especialistas. Las marcas que dominan una sola categoría, como Torani en siropes para café o Wholesome Sweeteners en miel orgánica, a menudo logran márgenes más altos que aquellas con portafolios diversificados.

Por Categoría: Los Orgánicos Ganan Participación a Través de la Priorización Minorista

En 2025, los siropes convencionales representaron el 83,27 por ciento de la participación de mercado, destacando sus bien establecidas redes de distribución y la sensibilidad al precio entre los consumidores convencionales. Sin embargo, la CAGR del 6,31 por ciento pronosticada para los siropes orgánicos hasta 2031 refleja un cambio significativo en las tendencias del mercado. Los minoristas priorizan la asignación de espacio en estantes en función de la velocidad del producto y la contribución al margen. Aunque las SKU orgánicas generan menores ventas absolutas, logran márgenes brutos entre un 15 y un 20 por ciento más altos debido a los precios premium y los menores requisitos promocionales. EverSweet de Cargill, un producto de stevia certificado como orgánico y no transgénico, ejemplifica los avances tecnológicos que permiten a los siropes orgánicos replicar los perfiles de sabor de los siropes convencionales mientras cumplen con los estándares de etiqueta limpia. En 2024, la Unión Europea revisó sus estándares de certificación orgánica, introduciendo requisitos de trazabilidad más estrictos. Este cambio elevó las barreras de entrada, pero también fortaleció la posición de mercado de los proveedores establecidos con documentación sólida de la cadena de suministro. Las ventas de productos orgánicos certificados en los Estados Unidos crecieron significativamente en 2024, logrando una tasa de crecimiento anual del 5,2%, según la Asociación de Comercio Orgánico [3]Fuente: Asociación de Comercio Orgánico, "El Crecimiento del Mercado Orgánico de los EE. UU. se Aceleró en 2024", ota.com.

Los siropes convencionales mantienen su dominio en los sectores de servicios de alimentación e industrial, donde factores como el costo por porción y los atributos funcionales —como la viscosidad, la estabilidad al calor y la vida útil— tienen prioridad sobre las declaraciones de etiqueta. Sin embargo, la brecha se está reduciendo a medida que los proveedores orgánicos logran economías de escala. Por ejemplo, el aumento de los volúmenes de producción de miel orgánica ha reducido los precios, disminuyendo la prima sobre las opciones convencionales. Esta dinámica de mercado en evolución ofrece una ventaja competitiva: las marcas que operan en ambos segmentos, ofreciendo líneas orgánicas para los mercados minoristas premium y productos convencionales para los servicios de alimentación, pueden maximizar la cobertura de canales. Sin embargo, un posicionamiento inconsistente plantea el riesgo de dilución de la marca.

Por Canal de Distribución: El Comercio Minorista se Acelera a Través del Comercio Electrónico

En 2025, la fabricación de alimentos y bebidas representó una participación de mercado del 48,84 por ciento, respaldada por acuerdos de suministro a largo plazo con embotelladores de bebidas, panaderías y confiteros. Al mismo tiempo, el sector minorista, con una CAGR anticipada del 6,39 por ciento hasta 2031, destaca la creciente demanda de los consumidores por la premiumización en el hogar y la expansión del comercio electrónico. Si bien los supermercados e hipermercados siguen siendo el subcanal minorista líder para las ventas de siropes, las tiendas de conveniencia y las plataformas en línea están creciendo a un ritmo más rápido al ofrecer formatos de una sola porción y modelos de suscripción que fomentan las compras repetidas.

Las operaciones de servicios de alimentación, incluidas cafeterías, restaurantes y cocinas institucionales, se están beneficiando de la creciente popularidad de las bebidas especiales, pero enfrentan presiones de margen debido a las negociaciones de descuentos por volumen. Monin y DaVinci Gourmet lideran este segmento utilizando equipos de ventas dedicados y programas de formación para baristas para integrar sus productos en el desarrollo de menús. A medida que el comercio minorista continúa creciendo, los fabricantes están adaptando sus estrategias de empaque, pasando de formatos a granel a botellas amigables para el consumidor con vertedores y sugerencias de recetas. También están aumentando las inversiones en canales directos al consumidor para evitar los intermediarios tradicionales de supermercados. La perspectiva clave: una estrategia omnicanal es esencial. Las marcas que carecen de sólidas capacidades de comercio electrónico y asociaciones minoristas corren el riesgo de perder participación de mercado frente a competidores nativos digitales y alternativas de marca propia.

Análisis Geográfico

En 2025, América del Norte representó el 28,47 por ciento de la participación de mercado, respaldada por su bien establecida cultura de cafeterías, el alto consumo de edulcorantes y las sólidas redes de distribución. Sin embargo, el crecimiento de la región se está desacelerando debido a las tendencias de salud consciente y las restricciones regulatorias sobre los productos con alto contenido de azúcar. El clima primaveral favorable y el aumento del aprovechamiento en Vermont, Nueva York y Wisconsin impulsaron un aumento en la producción de sirope de arce de los Estados Unidos, reduciendo la dependencia de las importaciones de Quebec. El etiquetado nutricional frontal de envases de Canadá, vigente en 2026, está impulsando la reformulación de siropes hacia azúcar reducida y edulcorantes naturales, acelerando la adopción de stevia, fruta del monje y alulosa. En 2024, el impuesto al azúcar de México de 2 pesos por litro sobre las bebidas azucaradas afectó indirectamente a los proveedores de siropes, ya que los fabricantes de bebidas reformularon sus productos para evitar el impuesto, aumentando la demanda de alternativas bajas en calorías.

Asia-Pacífico, que se espera crezca a una tasa anual del 6,84 por ciento hasta 2031, es el mercado más dinámico, impulsado por la urbanización, el aumento de los ingresos disponibles y una creciente cultura de cafeterías. En China, la expansión de las cafeterías de especialidad en áreas urbanas ha impulsado la demanda de siropes botánicos como yuzu, ube y pandan. En India, los grupos demográficos más jóvenes y la adopción generalizada de pagos digitales, que simplifican las transacciones, están impulsando una mayor penetración de cafeterías en las áreas metropolitanas. Los países del Sudeste Asiático, incluidos Indonesia, Tailandia y Vietnam, están experimentando tendencias similares, con consumidores expertos en tecnología que adoptan bebidas especiales más rápido que las generaciones anteriores. Este cambio crea oportunidades para que los proveedores de siropes colaboren con cadenas regionales en ofertas de tiempo limitado. Mientras tanto, en los mercados maduros de Japón y Corea del Sur, donde el consumo de edulcorantes es alto, existe una creciente preferencia por productos orientados a la salud, con siropes orgánicos y con azúcar reducida ganando terreno en los canales minoristas premium.

La historia de crecimiento de Europa refleja un equilibrio entre regulaciones estrictas y un enfoque en productos premium. Alemania y Francia están liderando la adopción de siropes orgánicos, respaldados por sólidos sistemas de certificación y la disposición de los consumidores a pagar más por productos de etiqueta limpia. En América del Sur, Brasil y Argentina son áreas clave de crecimiento, con una clase media en ascenso y una cultura de cafeterías en expansión que refleja las tendencias en Asia-Pacífico. Sin embargo, la inestabilidad económica y las fluctuaciones cambiarias plantean desafíos para el crecimiento. Oriente Medio y África, aunque todavía emergentes, están viendo una demanda creciente. Los Emiratos Árabes Unidos y Arabia Saudita, impulsados por las poblaciones expatriadas y el crecimiento de los servicios de alimentación impulsado por el turismo, están liderando la región. En contraste, Nigeria y Egipto ofrecen potencial a largo plazo, dependiente de mejoras en infraestructura y estabilidad regulatoria.

Panorama Competitivo

El mercado de siropes, caracterizado por una baja concentración de mercado, presenta oportunidades significativas para los especialistas regionales y los participantes de marca propia. Estos actores priorizan cada vez más la innovación de sabores, el posicionamiento de etiqueta limpia y las estrategias específicas por canal. Liderando el sector de servicios de alimentación, marcas establecidas como Monin, Torani y DaVinci Gourmet aprovechan equipos de ventas dedicados y programas de formación para baristas. En el segmento minorista de sirope de chocolate, los principales actores como Hershey y Nestlé utilizan su sólido valor de marca y sus extensas redes de distribución. Las ofertas de marca propia han superado consistentemente a las marcas nacionales durante 30 meses consecutivos, impulsadas por las inversiones de los minoristas en mejoras de calidad y precios competitivos. Esta tendencia ha comprimido los márgenes de los actores establecidos, subrayando la importancia de la agilidad para lanzar nuevos sabores y reformular productos para satisfacer las demandas de etiqueta limpia.

El mercado de siropes es altamente competitivo, con numerosos actores nacionales y multinacionales que compiten por una participación sustancial. Los principales actores que operan en el mercado son Nestlé SA, Conagra Brands Inc., The Hershey Company, The J.M. Smucker Company y The Kraft Heinz Company. Estas empresas adoptan con frecuencia estrategias como fusiones, expansiones, adquisiciones y asociaciones para fortalecer su presencia en el mercado. Los actores líderes no solo están diversificando sus portafolios de productos, sino también expandiendo su huella global para atender las diversas preferencias regionales de los clientes.

Las oportunidades de espacio en blanco en el mercado de siropes se concentran en torno a tres áreas clave: sabores de enmascaramiento en productos lácteos de origen vegetal, integración de ingredientes funcionales y adopción de modelos de ventas directas al consumidor. A medida que la leche de avena y la leche de almendras ganaron popularidad hasta 2025, la demanda de siropes capaces de enmascarar notas indeseadas mientras ofrecen una dulzura equilibrada ha crecido, impulsando la necesidad de formulaciones especializadas. La plataforma de stevia EverSweet de Cargill, lanzada comercialmente en 2024, ejemplifica la innovación tecnológica al proporcionar dulzura sin calorías a través de la fermentación, cumpliendo con los estándares orgánicos y logrando la paridad de costos con los edulcorantes tradicionales. Los disruptores emergentes como Planet A Foods, que desarrolló alternativas de chocolate sin cacao utilizando fermentación, reflejan una tendencia más amplia hacia la innovación de ingredientes. Este enfoque no solo desvincula la producción de sabores de las materias primas tradicionales, sino que también reduce la exposición a la volatilidad de los precios de las materias primas. La perspectiva clave: en este mercado dinámico, la escala por sí sola es insuficiente; el éxito depende de la capacidad de introducir rápidamente sabores de tendencia y establecer un posicionamiento creíble orientado a la salud para capturar participación de mercado.

Líderes de la Industria de Siropes

The Hershey Company

Conagra Brands Inc.

The Kraft Heinz Company

The J.M. Smucker Company

Nestle SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Wisdom Natural Brands, empresa matriz de los sustitutos naturales del azúcar SweetLeaf, ha lanzado Drizzle Honey en el mercado de los Estados Unidos tras su adquisición de la marca canadiense de miel en noviembre. La línea de productos inicial incluye Miel Cruda Dorada, Miel Cruda Blanca y Miel Cruda Dorada con Cúrcuma, disponibles en tiendas Fresh Thyme, Amazon y el sitio web de Drizzle Honey. La empresa planea lanzamientos adicionales de productos y expansión minorista a lo largo del año.

- Marzo de 2025: Cargill ha establecido una nueva planta de molienda de maíz en Gwalior, Madhya Pradesh, operada por el fabricante indio Saatvik Agro Processors. Esta iniciativa mejora la producción de Jarabe de Maíz de Alta Fructosa (JMAF) para atender la creciente demanda de las industrias de confitería, fórmula infantil y lácteos de India.

- Enero de 2024: APIS Honey lanzó Apis Organic Honey, que se obtiene de Cachemira. Los productos están disponibles en atractivos frascos de vidrio. Los productos están disponibles en diferentes canales minoristas en toda India.

Alcance del Informe Global del Mercado de Siropes

El sirope es un líquido espeso y pegajoso que consiste en una solución concentrada de azúcar y agua. El mercado de siropes está segmentado por tipo de producto, categoría, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en chocolate, arce, maíz de alta fructosa, arroz, malta, tapioca, miel, fruta y otros. Por categoría, el mercado está segmentado en orgánico y convencional. Por canal de distribución, el mercado está segmentado en fabricación de alimentos y bebidas, servicios de alimentación y venta minorista. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (litros) para todos los segmentos mencionados anteriormente.

| Sirope de Chocolate |

| Sirope de Arce |

| Jarabe de Maíz de Alta Fructosa |

| Sirope de Arroz |

| Sirope de Malta |

| Sirope de Tapioca |

| Miel |

| Sirope de Fruta |

| Otros |

| Orgánico |

| Convencional |

| Fabricación de Alimentos y Bebidas | |

| Servicios de Alimentación | |

| Venta Minorista | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Venta Minorista en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sirope de Chocolate | |

| Sirope de Arce | ||

| Jarabe de Maíz de Alta Fructosa | ||

| Sirope de Arroz | ||

| Sirope de Malta | ||

| Sirope de Tapioca | ||

| Miel | ||

| Sirope de Fruta | ||

| Otros | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Canal de Distribución | Fabricación de Alimentos y Bebidas | |

| Servicios de Alimentación | ||

| Venta Minorista | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de siropes en 2026?

El tamaño del mercado de siropes fue de USD 52,22 mil millones en 2026.

¿Cuál es la CAGR esperada para los siropes entre 2026 y 2031?

Se prevé que el mercado crezca a una CAGR del 5,56% durante 2026-2031.

¿Qué tipo de producto se proyecta que crezca más rápido hasta 2031?

Se espera que el sirope de chocolate registre el ritmo más alto, con una CAGR del 6,97%.

¿Qué región probablemente ofrecerá el crecimiento más sólido?

Asia-Pacífico está previsto registrar la expansión más rápida con una CAGR del 6,84%.

Última actualización de la página el: