Tamaño y Participación del Mercado de Alimentos Étnicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

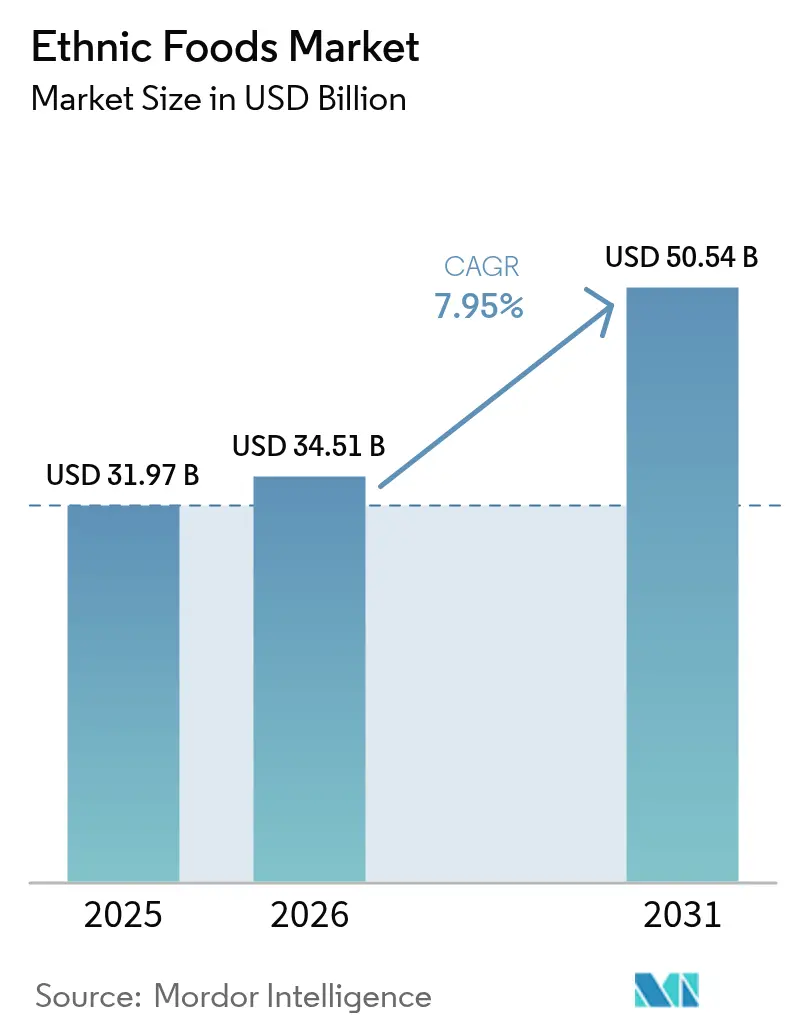

| Tamaño del Mercado (2026) | 34.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Étnicos por Mordor Intelligence

El tamaño del mercado de alimentos étnicos en 2026 se estima en USD 34.510 millones, creciendo desde el valor de 2025 de USD 31.970 millones con proyecciones para 2031 que muestran USD 50.540 millones, creciendo a una CAGR del 7,95% durante 2026-2031. Esta trayectoria subraya la posición actual del mercado y sus prometedoras perspectivas de crecimiento. Factores como el aumento de las poblaciones multiculturales, la mayor visibilidad de las referencias de cocinas globales en los estantes y la exploración de sabores impulsada por las redes sociales están reforzando la demanda. Al mismo tiempo, la expansión de las marcas propias y el auge del comercio electrónico están intensificando la competencia. Si bien los formatos estables en anaquel dominan el mercado, se observa una notable aceleración en las innovaciones de productos congelados a medida que los fabricantes superan los obstáculos anteriores relacionados con la textura y el sabor. Europa, beneficiada por décadas de inmigración y regulaciones alineadas, lidera en ingresos. En contraste, la región de Asia-Pacífico está experimentando el crecimiento más rápido, impulsado por la urbanización y una clase media en expansión. El panorama competitivo está marcado por una rivalidad moderada, con gigantes consolidados de bienes de consumo masivo, especialistas regionales y minoristas digitales compitiendo por enfoques únicos de autenticidad y distribución.

Conclusiones Clave del Informe

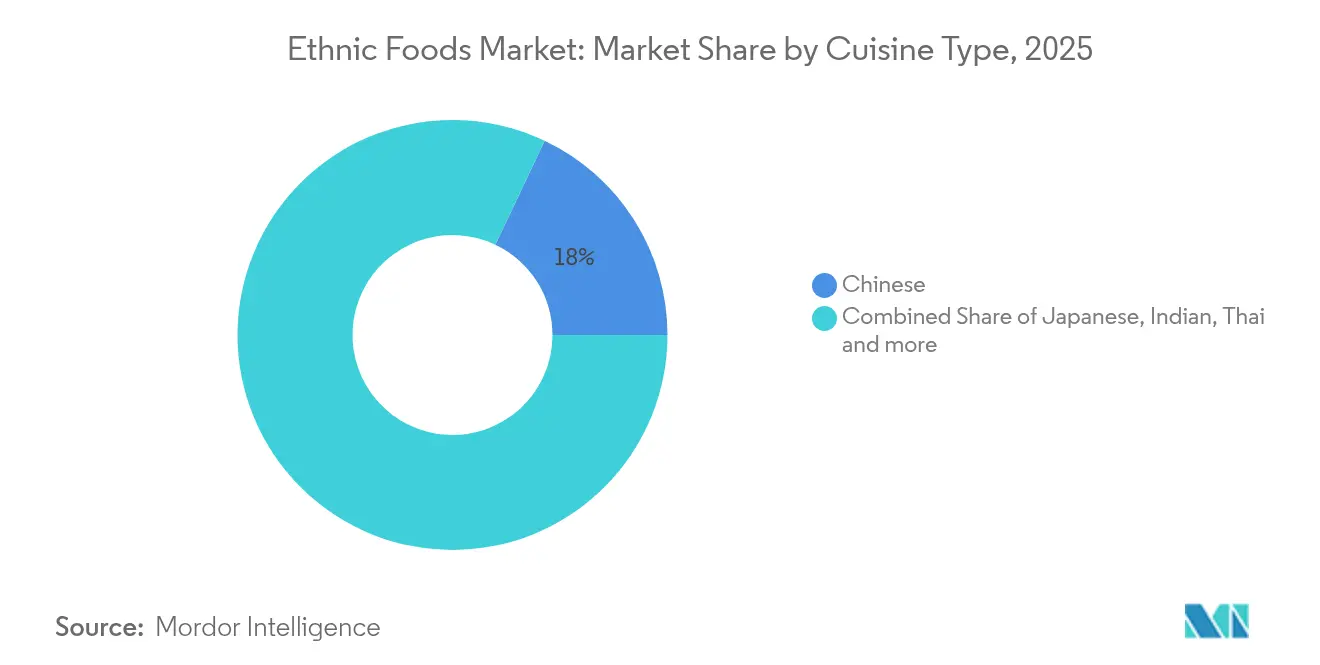

- Por tipo de cocina, la gastronomía china lideró con una participación de mercado del 17,95% en el mercado de alimentos étnicos en 2025, mientras que se prevé que la cocina coreana registre una CAGR del 10,30% hasta 2031.

- Por tipo de alimento, los productos no vegetarianos representaron el 67,90% del tamaño del mercado de alimentos étnicos en 2025, aunque se espera que las líneas vegetarianas/veganas se expandan a una CAGR del 11,02% hasta 2031.

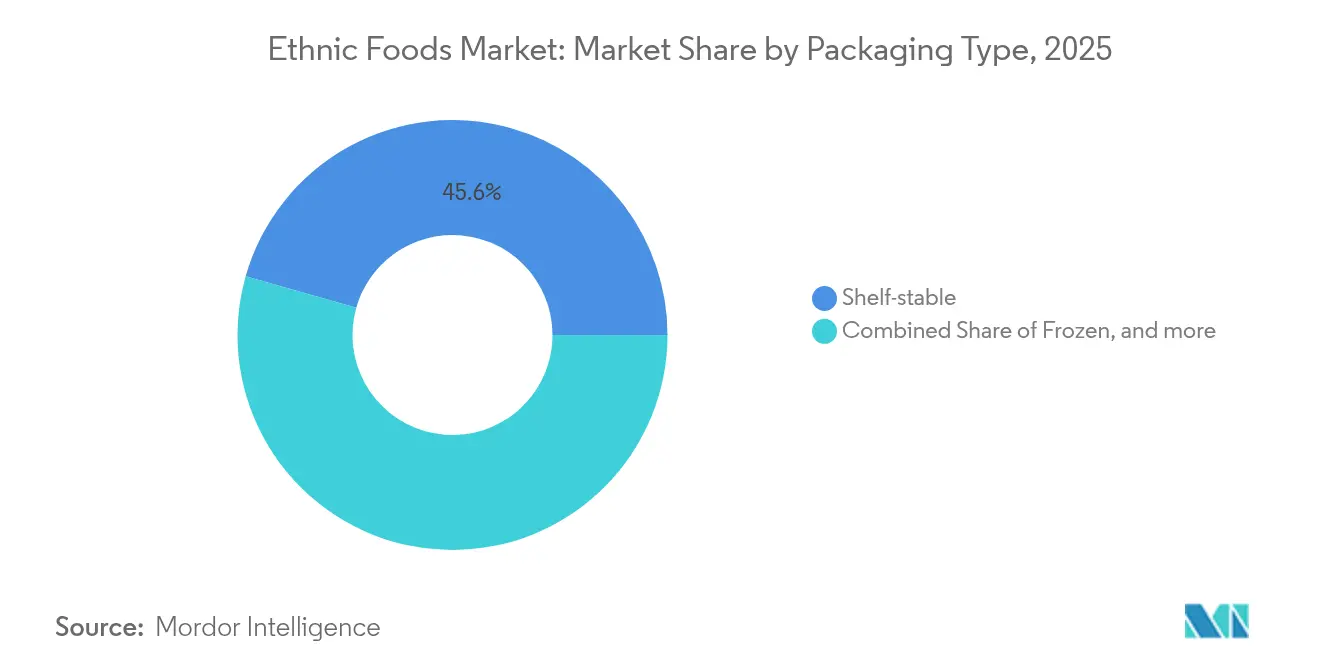

- Por tipo de envase, los artículos estables en anaquel capturaron una participación del 45,60% en 2025, y se proyecta que las ofertas congeladas crezcan a una CAGR del 8,35% durante el mismo período.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación de ingresos del 42,30% en 2025, mientras que el comercio minorista en línea está proyectado para crecer a una CAGR del 9,12%.

- Por geografía, Europa generó el 34,40% de las ventas en 2025, pero Asia-Pacífico está en camino de avanzar a una CAGR del 9,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos Étnicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las poblaciones multiculturales en las principales regiones consumidoras | +2.1% | América del Norte y Europa, con efectos secundarios en Australia | Largo plazo (≥ 4 años) |

| Creciente penetración de referencias étnicas en los estantes de los supermercados convencionales | +1.8% | Global, con ganancias tempranas en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Elevación de la exploración de sabores a través del "turismo gastronómico" en redes sociales | +1.5% | Global, concentrado en mercados urbanos con alta penetración de redes sociales | Corto plazo (≤ 2 años) |

| Expansión de líneas de cocinas globales de marca propia por parte de grandes minoristas | +1.3% | América del Norte y Europa, emergiendo en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fusión culinaria e innovación | +0.9% | Global, liderado por áreas metropolitanas y regiones con vanguardia gastronómica | Mediano plazo (2-4 años) |

| Crecimiento de festivales gastronómicos y eventos gastronómicos | +0.7% | Global, con concentración en economías dependientes del turismo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las poblaciones multiculturales en las principales regiones consumidoras

Los cambios demográficos están reformando fundamentalmente las tendencias de consumo de alimentos en los mercados desarrollados. Las proyecciones de la Oficina del Censo de los Estados Unidos indican que para 2044, los grupos minoritarios constituirán más de la mitad de la población estadounidense [1]Fuente: Oficina del Censo de los Estados Unidos, "Proyecciones del Tamaño y la Composición de la Población de los EE. UU.", census.gov. Además, se prevé que la población nacida en el extranjero aumente un 85%, pasando de 42 millones a un proyectado de 78 millones para 2060. Esta evolución demográfica no se trata simplemente de números; está fomentando un apetito constante por ingredientes auténticos y sabores familiares dentro de las comunidades inmigrantes. Al mismo tiempo, está ampliando el paladar de los consumidores convencionales, introduciéndolos a un rico tapiz de tradiciones culinarias. Las investigaciones del Departamento de Agricultura de los Estados Unidos destacan patrones de consumo distintos: los asiáticos no hispanos tienen predilección por las frutas y los mariscos, mientras que los hispanos se inclinan por la carne. Estas tendencias, según lo señalado por el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, son fundamentales para impulsar la expansión de categorías. Además, las tendencias migratorias están consolidando una demanda duradera de alimentos étnicos, elevándolos de meros lujos a productos básicos esenciales, independientemente de las fluctuaciones económicas.

Creciente penetración de referencias étnicas en los estantes de los supermercados convencionales

Los minoristas convencionales están ampliando su selección de alimentos étnicos, yendo más allá de los confines de los pasillos especializados tradicionales. Ahora los consideran como impulsores clave del crecimiento. Un ejemplo claro es el debut de Kroger con la marca Mercado, que presenta más de 50 artículos de inspiración hispana, desde carnes frescas hasta quesos tradicionales, subrayando este giro hacia la inclusividad cultural. Mientras tanto, la línea Bettergoods de Walmart, con 300 productos con precios entre USD 2 y USD 15, destaca cómo los gigantes minoristas están haciendo más accesibles las cocinas globales, manteniendo al mismo tiempo precios competitivos. Esta mayor incursión en el comercio minorista convencional desencadena un ciclo beneficioso: a medida que se amplía el espacio en los estantes para los alimentos étnicos, es más probable que los consumidores no étnicos los prueben. Al mismo tiempo, esta mayor visibilidad atrae a los compradores étnicos hacia los minoristas convencionales, alejándolos de las tiendas especializadas de nicho. El enfoque resuena fuertemente entre los consumidores más jóvenes; los datos de Intrepid Investment Bankers revelan que el 43% prioriza los sabores étnicos auténticos en sus elecciones alimentarias, y el 32% está dispuesto a pagar un precio superior por ellos. Al integrar los alimentos étnicos en sus ofertas habituales, los minoristas convencionales no solo están diversificando sus estantes, sino que están reformando los hábitos de los consumidores, convirtiendo artículos que antes eran especializados en productos cotidianos y ampliando significativamente su alcance de mercado.

Elevación de la exploración de sabores a través del "turismo gastronómico" en redes sociales

Las plataformas de redes sociales han transformado la forma en que los consumidores descubren y se relacionan con las cocinas étnicas, dando origen a un turismo gastronómico virtual que influye en las decisiones de compra del mundo real. Este aumento de la demanda impulsado digitalmente está respaldado por el salto del mercado global de alimentos asiáticos de USD 154.800 millones en 2023 a un proyectado de USD 268.900 millones para 2032. Los sabores picantes, especiados y ahumados, como destaca Kerry, están a la vanguardia de las preferencias de los consumidores. Kerry Group profundiza en esta tendencia, señalando cambios de mercado medibles: los alimentos con sabor a chile experimentaron un aumento del 4%, mientras que los sabores especiados aumentaron un 5%, subrayando el impacto tangible de las redes sociales en el desarrollo de productos y las elecciones de los consumidores. Tanto la cocina japonesa como la coreana están cosechando los beneficios, con los restaurantes japoneses fuera de Japón experimentando un aumento del 20% y las exportaciones de kimchi coreano aumentando un 10,5%, según la misma fuente. Las redes sociales han elevado los alimentos étnicos de mero sustento a declaraciones de estilo de vida aspiracionales, fomentando la lealtad a la marca y la disposición a pagar precios superiores. Esta tendencia no se limita a productos individuales; categorías enteras de cocinas están en el centro de atención. La selección de Aji Amarillo por parte de McCormick como el Sabor del Año 2025, con una predicción de crecimiento del 59% en los menús durante cuatro años, sirve como testimonio de esta tendencia culinaria más amplia [2]Fuente: McCormick & Company, "Pronóstico de Sabores, 25.ª Edición", mccormick.com.

Expansión de líneas de cocinas globales de marca propia por parte de grandes minoristas

Los principales minoristas están reformando el panorama competitivo de las cocinas étnicas mediante la adopción de estrategias de marca propia, lo que les permite aumentar los márgenes y ampliar el acceso. El lanzamiento de "Bettergoods" por parte de Walmart marca su impulso de marca propia más significativo en 20 años, dirigido a compradores de supermercados con mayor poder adquisitivo con una gama diversa de productos, desde delicias culinarias hasta artículos de origen vegetal y específicos para dietas. Este giro subraya la comprensión de los minoristas de que los alimentos étnicos pueden generar mejores márgenes que los productos básicos tradicionales. Además, al desarrollar marcas propias, pueden garantizar la calidad y los sabores auténticos que rivalizan o superan a las marcas establecidas. La fragmentación del mercado de comestibles hispano, donde las cadenas líderes capturan solo el 20-25% de las ventas, presenta una oportunidad de oro para que los grandes minoristas amplíen su presencia a través de sólidas ofertas de marca propia. Al introducir marcas propias, los minoristas no solo hacen más accesibles las cocinas étnicas, disipando los precios superiores de las marcas especializadas, sino que también disfrutan de márgenes mejorados y fomentan la lealtad del cliente. Esta tendencia está ganando impulso a medida que los minoristas comprenden que las ofertas étnicas genuinas exigen conocimiento cultural y vínculos en la cadena de suministro que los actores más pequeños encuentran difícil de igualar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la cadena de suministro para ingredientes auténticos | -1.4% | Global, con impacto agudo en regiones alejadas de las fuentes de ingredientes | Largo plazo (≥ 4 años) |

| Obstáculos de etiquetado y regulatorios vinculados al abastecimiento de ingredientes de múltiples países | -1.1% | América del Norte y Europa, emergiendo en Asia-Pacífico con estándares más estrictos | Mediano plazo (2-4 años) |

| Mantener la autenticidad de manera consistente | -0.8% | Global, particularmente desafiante en la distribución masiva | Largo plazo (≥ 4 años) |

| Barreras culturales y conciencia limitada | -0.6% | Regional, concentrado en áreas con exposición multicultural limitada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la cadena de suministro para ingredientes auténticos

Los fabricantes de alimentos étnicos, que dependen de ingredientes regionales específicos, se han encontrado vulnerables en medio de las interrupciones de la cadena de suministro global, enfrentando desafíos continuos con los costos y la disponibilidad de ingredientes. The Inquirer informa que la alerta de importación de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre ingredientes filipinos, como el ketchup de plátano y el bagoong, fue desencadenada por aditivos alimentarios como el yodato de potasio. Esto subraya con qué rapidez las acciones regulatorias pueden afectar a categorías culinarias enteras. El informe de mercado de Roland Foods de marzo de 2025 arroja luz sobre estos desafíos en cascada de la cadena de suministro: los precios del arroz jazmín aumentaron un 20% debido a las sequías en el Sudeste Asiático, y la pesca de anchoa peruana está lidiando con una escasez de materias primas [3]Fuente: Roland Foods, "Informe de Mercado Regional de Marzo de 2025", rolandfoods.com. Los fabricantes ahora enfrentan un dilema: mantener la autenticidad con ingredientes costosos y limitados o arriesgarse a una reacción negativa de los consumidores al sustituir sabores. Añadiendo a la complejidad, el Programa de Verificación de Proveedores Extranjeros de la Administración de Alimentos y Medicamentos de los Estados Unidos exige que los importadores garanticen que los proveedores extranjeros se alineen con los estándares de seguridad de los Estados Unidos, lo que tensiona aún más las cadenas de suministro ya desafiadas. Roland Foods señala que los patrones climáticos de El Niño, que afectan a las principales regiones productoras de piña en Indonesia, Tailandia, Vietnam y Filipinas, destacan los desafíos que plantea la volatilidad climática para el suministro de ingredientes étnicos auténticos.

Obstáculos de etiquetado y regulatorios vinculados al abastecimiento de ingredientes de múltiples países

Los fabricantes de alimentos étnicos enfrentan importantes desafíos de cumplimiento debido a los complejos marcos regulatorios en diversas jurisdicciones, especialmente cuando se abastecen de ingredientes de orígenes geográficos diversos. La Unión Europea exige, a través del Reglamento (UE) N.º 1169/2011, que la información alimentaria se presente en idiomas fácilmente comprensibles para cada estado miembro donde se comercializan los productos. Además, la Comisión Europea hace hincapié en el resaltado específico de alérgenos y las declaraciones nutricionales. En los Estados Unidos, si bien las regulaciones de la Administración de Alimentos y Medicamentos estipulan que menos del 1% de los alimentos importados se someten a examen físico, todos están sujetos a revisión electrónica. Sin embargo, los alimentos étnicos de alto riesgo enfrentan un mayor escrutinio y posibles retrasos, según lo señalado por la Asociación de Funcionarios de Alimentos y Medicamentos. Desde el año fiscal 2007 hasta el año fiscal 2009, el perfil de riesgo de especias de la Administración de Alimentos y Medicamentos reveló una prevalencia de Salmonella del 6,6% en las especias importadas, lo que provocó mayores requisitos de prueba que elevan los costos y amplían los plazos de entrega [4]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Perfil de Riesgo sobre Patógenos e Impurezas en Especias", fda.gov. El panorama regulatorio se vuelve aún más intrincado cuando los productos incorporan ingredientes de múltiples países, cada uno con sus propios estándares de seguridad, mandatos de etiquetado y protocolos de documentación. Esta complejidad genera una carga administrativa que las empresas de alimentos étnicos más pequeñas a menudo encuentran difícil de gestionar de manera eficiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cocina: La Ola Coreana Acelera la Expansión Global

En 2025, la cocina china ostenta una participación de mercado dominante del 17,95%, gracias a sus cadenas de suministro bien establecidas y su amplia aceptación entre demografías diversas. Mientras tanto, la cocina coreana está en auge, ostentando el título de segmento de más rápido crecimiento con una CAGR proyectada del 10,30% hasta 2031, un aumento atribuido en gran medida a la iniciativa "K-Food" del gobierno coreano. La cocina japonesa goza de un estatus premium, respaldado por percepciones orientadas a la salud. En contraste, las cocinas tailandesa e india resuenan entre los consumidores atraídos por perfiles de especias auténticos y ofertas vegetarianas. Al norte de la frontera, la cocina mexicana prospera en los mercados de América del Norte, impulsada por tendencias demográficas y sólidas redes de distribución.

El meteórico ascenso de la cocina coreana no es simplemente una cuestión de suerte; es el resultado de esfuerzos concertados tanto del gobierno como del sector privado. En particular, estas exportaciones experimentaron un aumento del 10,5% en tiempos recientes, como destacó Kerry Group. El Ministerio de Agricultura de Corea, bajo su 4.º Plan Básico de Promoción de la Industria Alimentaria (2023-2027), está impulsando innovaciones en tecnología alimentaria y reforzando las exportaciones de K-Food. Este respaldo institucional contrasta marcadamente con el apoyo del que a menudo carecen las categorías culinarias más pequeñas. Mientras tanto, las cocinas brasileña y libanesa están emergiendo como las próximas grandes oportunidades, especialmente a medida que los consumidores más jóvenes recurren a las redes sociales para explorar perfiles de sabores diversos. El desempeño de la categoría "Otros" subraya una tendencia: a medida que los comensales se aventuran más allá de las ofertas étnicas convencionales, existe un espacio en expansión para que los especialistas en cocinas de nicho prosperen.

Por Tipo de Alimento: La Revolución de los Productos de Origen Vegetal Transforma las Categorías Tradicionales

En 2025, los alimentos étnicos no vegetarianos ostentan una participación de mercado dominante del 67,90%, subrayando las preferencias arraigadas de los consumidores por los platos centrados en la carne. Mientras tanto, los alimentos étnicos vegetarianos y veganos están en un rápido ascenso, con una CAGR del 11,02% proyectada hasta 2031. Este aumento, impulsado por la creciente conciencia sobre la salud, las preocupaciones medioambientales y la necesidad de atender las restricciones dietéticas, supera la tasa de crecimiento general del mercado, señalando un notable cambio en el comportamiento del consumidor y un giro en la innovación de productos. El movimiento de origen vegetal en la cocina étnica no se trata simplemente de reemplazar la carne; es una celebración de las auténticas tradiciones vegetarianas de diversas culturas.

Cocinas como la india, la tailandesa y la mediterránea ofrecen naturalmente estas opciones centradas en las plantas. De cara a 2025, los análisis de tendencias alimentarias revelan que más del 75% de los consumidores priorizan la estacionalidad de los alimentos y el abastecimiento regional. En particular, como destaca BIOFACH, hay un marcado aumento en el consumo de alternativas de origen vegetal. Entre estas, los productos étnicos congelados de origen vegetal están experimentando un aumento particular en popularidad. Los millennials, con su inclinación por la sostenibilidad, están a la vanguardia de esta demanda, evidenciada por empresas como Planet Based Foods que lanzan ofertas innovadoras como taquitos a base de cáñamo. El sólido crecimiento de este segmento refleja una evolución dietética más amplia hacia el flexitarianismo, donde los consumidores moderan, en lugar de renunciar por completo, al consumo de carne. Este cambio garantiza un apetito constante por alternativas étnicas de origen vegetal de alta gama.

Por Tipo de Envase: El Segmento Congelado Gana Impulso a Través de la Innovación

En 2025, el envase estable en anaquel ostenta una participación de mercado dominante del 45,60%, aprovechando los beneficios de costos, la prolongada vida útil y una red de distribución bien establecida adaptada a los intrincados perfiles de ingredientes de los alimentos étnicos. Mientras tanto, el segmento de envases congelados está en un rápido ascenso, proyectado para crecer a una CAGR del 8,35% hasta 2031, impulsado por la creciente demanda de conveniencia y la necesidad de preservar sabores y texturas auténticos. El envase refrigerado y enfriado atiende a mercados premium que priorizan los ingredientes frescos, mientras que la categoría "Otros" destaca las innovaciones emergentes en envases adaptadas a las necesidades específicas de los alimentos étnicos.

Los avances tecnológicos en los métodos de congelación ahora permiten la preservación de texturas y sabores auténticos, una hazaña que antes solo era posible con preparaciones frescas. El informe Futuro de los Alimentos Congelados 2025 de Conagra Brands destaca las tendencias de cocinas globales, señalando un asombroso crecimiento del 375% en aperitivos congelados de inspiración asiática, como dumplings y wontons, en solo cuatro años. Además, con los consumidores que desean cada vez más resultados de calidad de restaurante en casa, la compatibilidad con freidoras de aire ha surgido como una consideración fundamental en el desarrollo de alimentos étnicos congelados, lo que ha llevado a un aumento de productos adaptados para la fritura con aire, como destaca Conagra Brands.

Por Canal de Distribución: El Comercio Electrónico Interrumpe los Modelos Minoristas Tradicionales

En 2025, los supermercados e hipermercados ostentan una participación de mercado del 42,30%, aprovechando su amplio espacio en estantes, precios competitivos y el atractivo de las compras en un solo lugar. Esta estrategia resuena entre los consumidores convencionales ansiosos por explorar las cocinas étnicas. Mientras tanto, el comercio minorista en línea está en una trayectoria sólida, creciendo a una CAGR del 9,12% y proyectado para continuar hasta 2031. Este aumento está impulsado por la disponibilidad de productos especializados, modelos de suscripción innovadores y relaciones directas con el consumidor, un área donde los minoristas tradicionales encuentran difícil competir. Si bien las tiendas de conveniencia y de comestibles atienden las necesidades de consumo inmediato, las tiendas especializadas se crean su propio nicho a través de la experiencia y una selección curada de productos auténticos.

El auge de los canales en línea subraya un cambio en los hábitos de compra de alimentos étnicos, especialmente entre los consumidores más jóvenes que no solo son expertos en tecnología, sino que también están en busca de productos que las tiendas locales no tienen en stock. Un testimonio de esta tendencia es Weee!, que ha recaudado con éxito más de USD 800 millones y cuenta con un portafolio de más de 15.000 productos étnicos. Esto subraya el potencial de las plataformas de comercio electrónico especializadas para atender a las comunidades multiculturales, superando a menudo a los minoristas tradicionales. Sumando al impulso de Weee! está el nombramiento estratégico del ex director ejecutivo de Amazon, Jeff Wilke, como asesor, lo que insinúa las aspiraciones de la plataforma de escalar operacionalmente y reforzar las capacidades de la cadena de suministro. En respuesta a estos cambios, los minoristas tradicionales no se están quedando quietos. Están ampliando sus ofertas multiculturales e intensificando las iniciativas de comercio electrónico. Movimientos notables incluyen el lanzamiento por parte de Kroger de una tienda de concepto hispano en Houston y la introducción por parte de Walmart de la marca propia Bettergoods, dirigida a atraer a una demografía más adinerada.

Análisis Geográfico

En 2025, Europa ostenta una participación del 34,40% del mercado, un testimonio de su integración multicultural de larga data y sus ágiles sistemas de distribución de alimentos que atienden a diversas comunidades étnicas. El Reglamento (UE) N.º 1169/2011 de la Unión Europea, que se centra en la información alimentaria para los consumidores, establece estándares unificados. Estos estándares no solo refuerzan el comercio transfronterizo de alimentos étnicos, sino que también priorizan la seguridad del consumidor, exigiendo el etiquetado de alérgenos y las declaraciones nutricionales según las directrices de la Comisión Europea. Alemania, el Reino Unido y Francia, respaldados por comunidades inmigrantes establecidas y una adopción generalizada de las cocinas étnicas, lideran en consumo. Mientras tanto, las naciones de Europa del Este están acogiendo cada vez más los sabores globales. La dinámica de mercado consolidada de la región se inclina hacia las ofertas premium y el abastecimiento de ingredientes auténticos, presentando vías para las empresas especializadas en alimentos étnicos. Estas empresas, expertas en navegar por intrincados panoramas regulatorios, también priorizan la autenticidad cultural.

Asia-Pacífico está preparada para superar a las demás regiones, con una sólida CAGR del 9,85% hasta 2031. Este auge está impulsado por la rápida urbanización, una clase media en expansión y una mayor exposición a las cocinas globales, gracias a los medios digitales y los viajes. En China, el foco está en el comercio minorista en línea y la incursión en ciudades más pequeñas. Por el contrario, la trayectoria de India está moldeada por el dominio del comercio minorista tradicional y el aumento de los ingresos disponibles. Japón, lidiando con obstáculos demográficos y un mercado maduro, muestra un crecimiento más lento, pero se destaca como un centro de exportación fundamental para ingredientes asiáticos genuinos. El relato de crecimiento de Corea del Sur está impulsado por la inclinación por la conveniencia y las compras de comestibles en línea, respaldado por iniciativas respaldadas por el Estado que promueven las exportaciones de K-Food. En Indonesia, donde el comercio tradicional tiene una participación de mercado del 80%, existe un potencial pronunciado para el crecimiento del comercio minorista organizado y la evolución del segmento de alimentos étnicos.

El mercado de América del Norte está respaldado por la continua diversificación demográfica. Las proyecciones de la Oficina del Censo de los Estados Unidos indican que la población hispana podría alcanzar el 22% para 2028. Además, se prevé que la población nacida en el extranjero aumente de 42 millones a la asombrosa cifra de 78 millones para 2060. Esta diversificación impulsa el crecimiento anual del mercado de comestibles multicultural, con los consumidores hispanos desempeñando un papel fundamental. No solo contribuyen significativamente al PIB, sino que también gastan más en alimentos que sus contrapartes no hispanas, como destaca Progressive Grocer. En Canadá, el multiculturalismo respaldado por el gobierno y las políticas de inmigración refuerzan el mercado de alimentos étnicos. Los consumidores asiáticos, según lo señalado por Alberta Agriculture and Forestry, se inclinan hacia las frutas tropicales, la carne de cerdo, las aves de corral y el pescado, mientras reducen su consumo de carne de res. Mientras tanto, la creciente clase media de México, junto con su cercanía a los mercados de los Estados Unidos, presenta una doble oportunidad: consumo doméstico y producción de alimentos étnicos orientada a la exportación. Sin embargo, las políticas arancelarias emergentes podrían reformar el panorama del comercio transfronterizo.

Panorama Competitivo

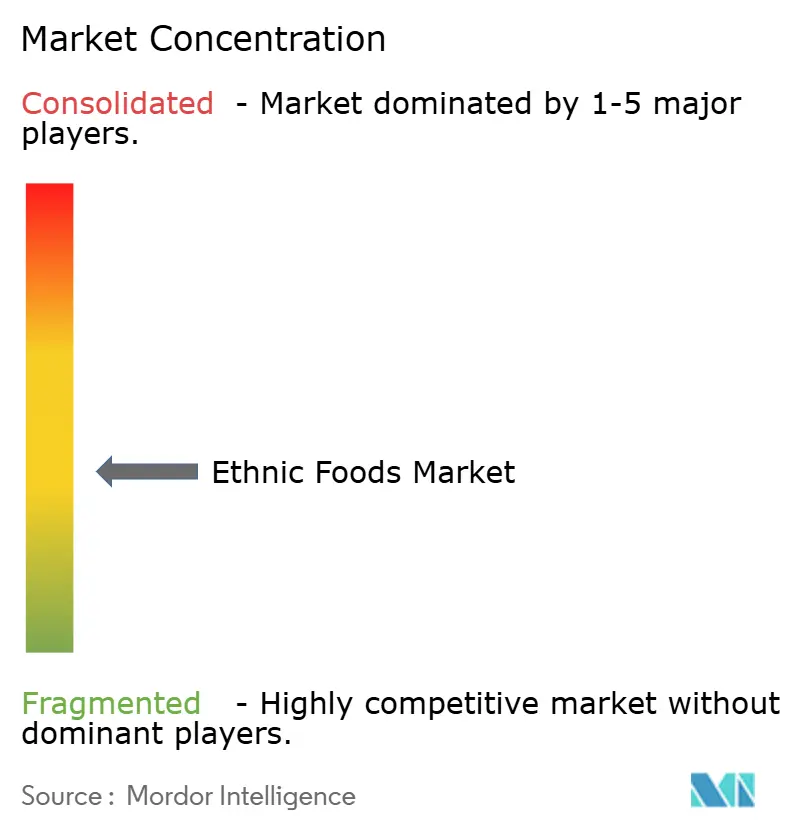

El mercado de alimentos étnicos sigue siendo moderadamente fragmentado. Esta fragmentación surge de una larga cola de especialistas regionales, lo que limita el dominio de los principales actores. Sin embargo, simultáneamente abre vías tanto para la consolidación como para la expansión de nichos. Los líderes del mercado, como Ajinomoto Co., Inc., McCormick & Company, General Mills, ARYZTA AG y Associated British Foods, adoptan estrategias variadas. Algunos enfatizan la experiencia en ingredientes auténticos, mientras que otros se centran en la distribución convencional. Ajinomoto se destaca con su enfoque orientado a la innovación. En 2023, amplió la producción de gyoza en Europa inaugurando una nueva instalación en Francia. Además, en julio de 2025, lanzó el sabor de tomate fermentado Palate Perfect FL-TM, un movimiento destinado a abordar los obstáculos de la cadena de suministro y atender la creciente demanda de etiquetas limpias.

En este arena competitiva, la adopción de tecnología emerge como una estrategia fundamental para capturar participación de mercado. Las empresas están canalizando inversiones en áreas como la transparencia de la cadena de suministro, las tecnologías de autenticación de sabores y las plataformas directas al consumidor, eludiendo eficazmente las restricciones minoristas tradicionales. Mientras tanto, los disruptores emergentes están causando revuelo, posicionándose como especialistas. Su énfasis en la autenticidad cultural resuena tanto con las comunidades étnicas como con los consumidores convencionales, todos en busca de experiencias genuinas. En particular, hay un aumento del interés del capital privado en las marcas de alimentos étnicos de propiedad familiar. Esta tendencia subraya un reconocimiento más amplio: la autenticidad, un sello distintivo de estas marcas, sigue siendo difícil de alcanzar para las grandes empresas de bienes de consumo masivo. Tales dinámicas presentan atractivas perspectivas de adquisición para los actores establecidos ansiosos por ampliar sus portafolios de alimentos étnicos, como destaca Intrepid Investment Bankers.

Las categorías de cocinas desatendidas, las alternativas étnicas de origen vegetal y las ofertas congeladas premium que prometen estándares de calidad de restaurante presentan abundantes oportunidades de espacio en blanco. Estos segmentos permanecen relativamente inexplorados, ofreciendo un potencial significativo para la innovación y la expansión del mercado. Las empresas que combinan hábilmente la autenticidad cultural con el atractivo convencional están ganando ventaja en el panorama competitivo, a medida que los consumidores buscan cada vez más opciones alimentarias diversas y de alta calidad. Sin embargo, a medida que estas empresas lidian con las complejidades del abastecimiento de ingredientes de múltiples países, deben priorizar el cumplimiento regulatorio, particularmente con marcos como el Programa de Verificación de Proveedores Extranjeros de la Administración de Alimentos y Medicamentos de los Estados Unidos. Garantizar el cumplimiento de dichas regulaciones es fundamental para mantener la integridad del producto y la confianza del consumidor.

Líderes de la Industria de Alimentos Étnicos

Ajinomoto Co. Inc.

McCormick & Company Inc.

General Mills, Inc.

Associated British Foods PLC

ARYZTA AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Mizkan Corporation lanzó la serie de hot pot "鍋THE WORLD", incorporando esencias de cocinas globales que incluyen sabores de sopa de almejas al estilo Manhattan, bullabesa de Marsella y yukgaejang coreano, abordando el aburrimiento de los consumidores con las opciones tradicionales mientras expande el mercado del hot pot más allá de los límites convencionales.

- Julio de 2025: Ajinomoto Health and Nutrition introdujo el sabor de tomate fermentado Palate Perfect FL-TM, diseñado para reemplazar ingredientes de alto valor como el puré de tomate mientras aborda la escasez de la cosecha de tomate en California, demostrando eficiencia en el costo de uso para los fabricantes de alimentos.

- Enero de 2025: McCormick presentó el Aji Amarillo como el Sabor del Año 2025, lanzando nuevos productos de condimentos y organizando el Miami Flavor Night Market para promover el pimiento peruano que se espera logre un crecimiento del 59% en los menús durante cuatro años.

- Octubre de 2024: Nestlé anunció una expansión estratégica hacia el mercado global de cocinas valorado en USD 110.000 millones a través de ofertas mejoradas de marcas de alimentos mexicanos y asiáticos, reflejando el compromiso de la empresa de capturar las oportunidades de crecimiento en alimentos étnicos.

Alcance del Informe Global del Mercado de Alimentos Étnicos

Los alimentos étnicos se refieren a una amplia variedad de productos alimenticios envasados que el público puede identificar como provenientes de una fuente extranjera.

El mercado de alimentos étnicos está segmentado por canal de distribución en hipermercados/supermercados, tiendas de conveniencia, tiendas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (millones de USD).

| China |

| Japonesa |

| India |

| Tailandesa |

| Coreana |

| Mexicana |

| Brasileña |

| Libanesa |

| Otras |

| Alimentos Étnicos Vegetarianos/Veganos |

| Alimentos Étnicos No Vegetarianos |

| Estable en anaquel |

| Congelado |

| Refrigerado/Enfriado |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles |

| Tiendas Especializadas |

| Comercio Minorista en Línea |

| Otros Canales Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Cocina | China | |

| Japonesa | ||

| India | ||

| Tailandesa | ||

| Coreana | ||

| Mexicana | ||

| Brasileña | ||

| Libanesa | ||

| Otras | ||

| Por Tipo de Alimento | Alimentos Étnicos Vegetarianos/Veganos | |

| Alimentos Étnicos No Vegetarianos | ||

| Por Tipo de Envase | Estable en anaquel | |

| Congelado | ||

| Refrigerado/Enfriado | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Comestibles | ||

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| Otros Canales Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alimentos étnicos envasados en 2026?

El mercado de alimentos étnicos se sitúa en USD 34.510 millones en 2026 y se prevé que alcance USD 50.540 millones para 2031.

¿Qué cocina está creciendo más rápido dentro de los alimentos étnicos envasados?

Se proyecta que la cocina coreana registre el crecimiento más rápido con una CAGR del 10,30% hasta 2031.

¿Qué formato de envase está ganando participación más rápidamente?

Los productos étnicos congelados se están expandiendo a una CAGR del 8,35% a medida que las mejoras tecnológicas impulsan la calidad y la conveniencia.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Asia-Pacífico está preparada para avanzar a una CAGR del 9,85% gracias a la urbanización, el aumento de los ingresos y la adopción de las compras de comestibles en línea.

Última actualización de la página el: