Tamaño y Participación del Mercado de Tratamiento de Úlceras por Presión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Úlceras por Presión por Mordor Intelligence

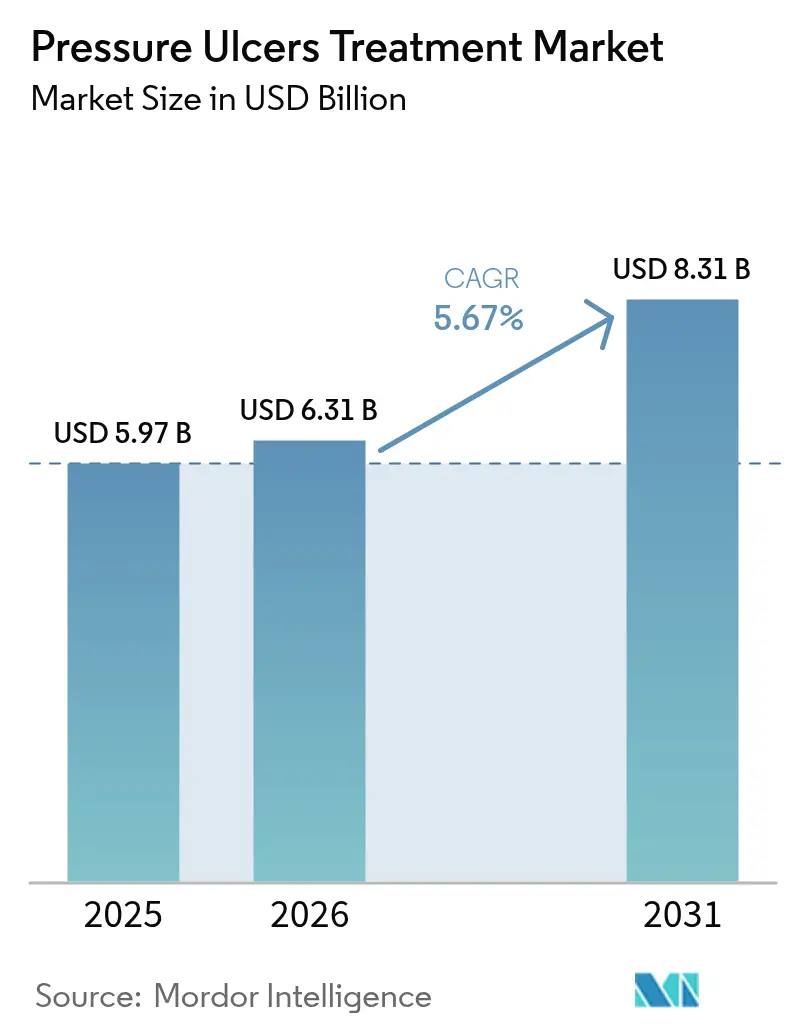

El tamaño del mercado de tratamiento de úlceras por presión en 2026 se estima en USD 6,31 mil millones, creciendo desde el valor de 2025 de USD 5,97 mil millones, con proyecciones para 2031 que muestran USD 8,31 mil millones, creciendo a una CAGR del 5,67% durante 2026-2031. El crecimiento está respaldado por el acelerado envejecimiento demográfico, el aumento de la prevalencia de enfermedades crónicas y las políticas de reembolso basadas en el valor que recompensan la prevención y penalizan las lesiones adquiridas en el hospital. Las camas con mapeo de presión por inteligencia artificial en tiempo real ahora logran una precisión del 94,2% en la detección de la posición del paciente, lo que permite el reposicionamiento proactivo e impulsa un cambio estructural de la atención reactiva a la prevención predictiva. Los sistemas de terapia de heridas por presión negativa (NPWT) se han vuelto más portátiles y rentables, apoyando el uso ambulatorio y en el hogar, al tiempo que amplían la base de pacientes atendibles. En conjunto, estos factores están reformando la economía de los proveedores, impulsando a los responsables de la toma de decisiones hacia tecnologías que acortan el tiempo de cicatrización, minimizan las readmisiones y reducen el costo total de la atención.

Conclusiones Clave del Informe

- Por tipo de producto, las terapias activas para el cuidado de heridas representaron el 21,37% de la participación del mercado de tratamiento de úlceras por presión en 2025, mientras que la NPWT registró el crecimiento más rápido con una CAGR del 8,02% hasta 2031.

- Por estadio de la úlcera, las úlceras de estadio II representaron el 33,18% de los casos tratados en 2025, mientras que las úlceras de estadio IV se están expandiendo a una CAGR del 7,61% hasta 2031.

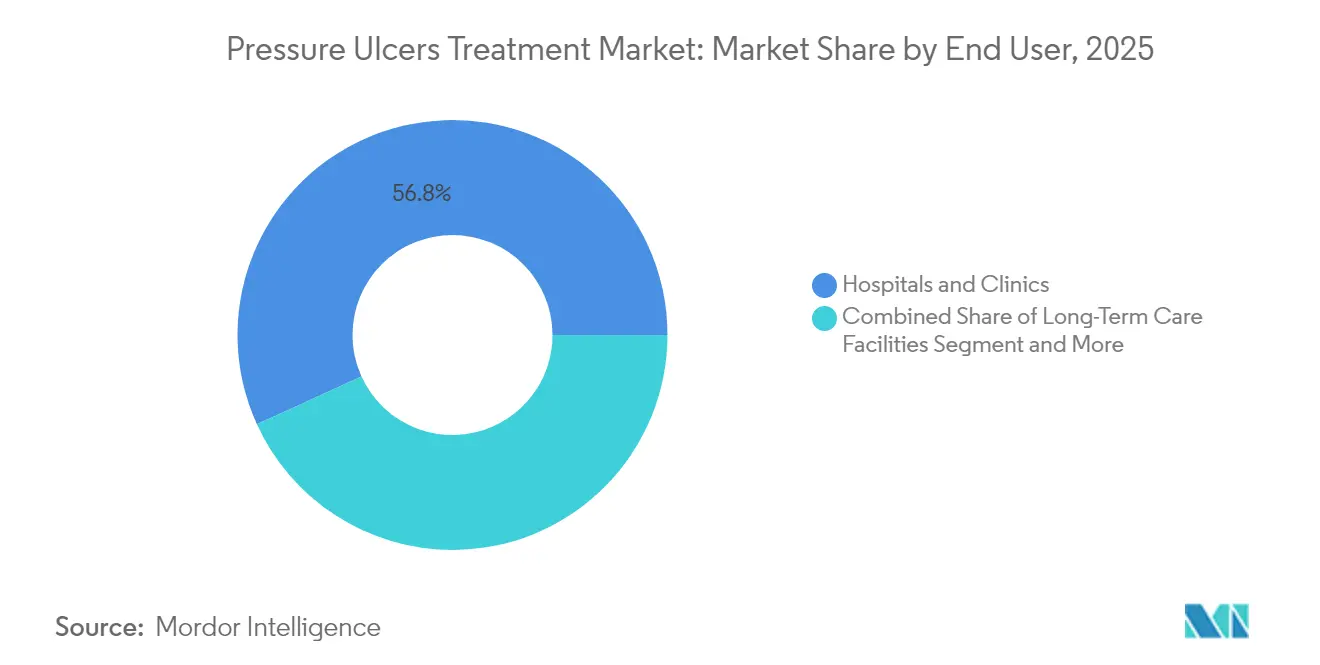

- Por usuario final, los hospitales y clínicas controlaron el 56,81% de la participación del mercado de tratamiento de úlceras por presión en 2025, aunque los entornos de atención domiciliaria avanzan a una CAGR del 7,95% hasta 2031.

- Por geografía, América del Norte capturó el 45,12% de la participación en ingresos en 2025; se prevé que Asia-Pacífico registre la CAGR regional más alta del 8,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Úlceras por Presión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y carga de enfermedades crónicas | +1.2% | América del Norte, Europa, expansión global | Largo plazo (≥ 4 años) |

| Cierre más rápido de heridas y alta temprana | +0.8% | América del Norte, Europa, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Aumento de los volúmenes quirúrgicos e incidencia de traumatismos | +0.9% | Global, mayor crecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de NPWT | +1.1% | América del Norte, Europa, mercados emergentes | Corto plazo (≤ 2 años) |

| Camas con mapeo de presión por inteligencia artificial | +0.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Penalizaciones por reembolso basado en el valor | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Prevalencia de Enfermedades Crónicas

Los avances en la esperanza de vida a nivel mundial están generando una cohorte más amplia de pacientes inmóviles con comorbilidades que permanecen susceptibles a las lesiones por presión. A nivel mundial, la prevalencia de diabetes entre los candidatos quirúrgicos alcanzó el 15,3% en 2024, intensificando la complejidad de la reparación tisular[1]Frontiers in Public Health, "Carga Global, Regional y Nacional de las Úlceras por Decúbito," frontiersin.org. Los hospitales están, por tanto, ampliando la inversión en apósitos biológicamente activos que suministran factor de crecimiento epidérmico, una modalidad que ha demostrado acelerar la reepitelización en heridas crónicas. En los sistemas de salud maduros, los códigos de reembolso ya cubren un espectro de terapias con factores de crecimiento, lo que alienta a los médicos a adoptar productos premium que acortan el tiempo de cicatrización. Los mercados emergentes, por su parte, están adoptando soluciones bioactivas simplificadas y de menor costo para gestionar las mismas presiones demográficas. Este enfoque de adopción diferenciada está creando una oportunidad global escalonada para los proveedores capaces de flexibilizar los precios y la complejidad del producto según la capacidad local.

Creciente Demanda de Cierre Más Rápido de Heridas y Alta Temprana

Las reformas en el pago a los proveedores ahora vinculan la compensación a las métricas de duración de la estancia, lo que impulsa un enfoque operativo en el cierre rápido de heridas sin comprometer los resultados. Los prototipos de vendajes eléctricos han demostrado una cicatrización un 30% más rápida en comparación con los enfoques convencionales, lo que señala el potencial comercial de las terapias basadas en energía que pueden monitorizarse de forma remota. Los apósitos biológicos impregnados con células viables potencian aún más la formación de tejido de granulación, lo que permite el alta en la misma semana para pacientes seleccionados con úlceras por presión. Los vendajes inteligentes equipados con microsensores transmiten datos de humedad y pH a los médicos, reduciendo los cambios de apósito innecesarios y la carga de trabajo de enfermería. Estos avances se complementan con los objetivos de los pagadores de reasignar los recursos hospitalarios hacia la atención de alta complejidad. En consecuencia, los fabricantes de dispositivos que integran análisis en tiempo real en consumibles rentables están en la mejor posición para obtener acceso rápido al formulario en las redes de distribución integradas.

Mayor Volumen Quirúrgico e Incidencia de Traumatismos a Nivel Mundial

Los procedimientos quirúrgicos electivos y relacionados con traumatismos aumentaron considerablemente en 2024, a medida que los sistemas de salud eliminaron los retrasos acumulados por la pandemia y las economías emergentes ampliaron la capacidad de sus quirófanos. El mayor rendimiento de los procedimientos ha incrementado la población absoluta en riesgo de lesión por presión perioperatoria, especialmente entre los pacientes con índices de masa corporal superiores al rango normal. Los tiempos de anestesia más prolongados y las cirugías en posición prona aumentan el riesgo de compresión cutánea sostenida, intensificando la demanda de superficies de apoyo intraoperatorias. Los hospitales en Asia-Pacífico, donde el crecimiento del volumen quirúrgico supera la expansión de la fuerza laboral, están adquiriendo mesas de redistribución de presión automatizadas para mitigar la formación de úlceras durante intervenciones prolongadas. Dichas adquisiciones reducen directamente la exposición a penalizaciones en el marco de los programas nacionales de reporte de calidad, lo que refuerza la justificación de la adquisición incluso cuando los presupuestos de capital son limitados.

Adopción Creciente de la Terapia de Heridas por Presión Negativa (NPWT)

Los sistemas de NPWT evolucionaron rápidamente después de 2024, impulsados por cartuchos de un solo uso sin recipiente que reducen el tiempo de cambio de apósito en un 61% y los costos de suministro en un 41%. Las guías clínicas ahora recomiendan la NPWT como terapia de primera línea para las úlceras de estadio III y estadio IV que no responden a los apósitos de retención de humedad, un reconocimiento formalizado por los principales aseguradores comerciales en 2025. Los diseños recientes integran ciclos de instilación antimicrobiana, mejorando el control de la carga bacteriana mientras se preserva la integridad del tejido de granulación. La creciente cobertura de Medicare para los kits de NPWT desechables también ha catalizado la adopción en entornos de atención domiciliaria, especialmente entre los adultos mayores con movilidad restringida. Se espera que estos vientos favorables en materia de reembolso se fortalezcan durante los próximos dos años, a medida que los pagadores evalúen los datos del mundo real que vinculan el uso de NPWT con tasas de readmisión más bajas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los productos avanzados para el cuidado de heridas | -0.8% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Reembolso desigual en economías emergentes | -0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Volatilidad de las materias primas para apósitos con plata | -0.3% | Centros de producción globales | Corto plazo (≤ 2 años) |

| Brecha de habilidades en atención domiciliaria para el uso de dispositivos | -0.4% | Global, aguda en zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Productos Avanzados para el Cuidado de Heridas

Los productos de tejido celular pueden superar los USD 1.500 por aplicación, un obstáculo para los hospitales que operan bajo paquetes de pago fijo. Los Centros de Servicios de Medicare y Medicaid (CMS) redujeron su lista de sustitutos cutáneos cubiertos a 17 productos en 2025, reduciendo el campo reembolsable y obligando a los médicos a racionar las terapias premium[2]Relias, "Navegando las Nuevas Actualizaciones de Sustitutos Cutáneos del CMS," relias.com. Las consolas de NPWT con uso intensivo de capital también requieren justificación mediante análisis de valor plurianuales, lo que retrasa la adopción en instalaciones con restricciones de efectivo. Los proveedores están respondiendo introduciendo precios basados en suscripción y kits de un solo uso reempaquetados que reducen el gasto por episodio. No obstante, el obstáculo económico sigue siendo un freno significativo para la penetración rápida en entornos de bajos recursos.

Cobertura de Reembolso Desigual en Economías Emergentes

Los programas de seguro público en partes de Asia-Pacífico y América Latina clasifican el cuidado avanzado de heridas como electivo, transfiriendo los costos a los pacientes y limitando la elasticidad de la demanda. Los sistemas de pagadores fragmentados complican las estrategias de inclusión en listas de los fabricantes, extendiendo los plazos de negociación e inflando los costos de entrada al mercado. Los proveedores multinacionales, por tanto, persiguen carteras escalonadas, combinando apósitos bioingeniados premium con alternativas de hidrocoloide fabricadas localmente para asegurar una aceptación más amplia en los formularios. A largo plazo, las reformas de cobertura universal más amplias podrían aliviar esta restricción, pero los planes comerciales inmediatos deben adaptarse a la heterogeneidad del reembolso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Modalidades Activas Mantienen el Liderazgo del Mercado

Las terapias activas para el cuidado de heridas representaron el 21,37% del tamaño del mercado de tratamiento de úlceras por presión en 2025, lo que refleja una fuerte preferencia clínica por las soluciones biológicamente activas que modulan la inflamación y estimulan la regeneración tisular. Los factores de crecimiento, el plasma rico en plaquetas y las matrices sembradas con células encabezan esta categoría y tienen precios premium en las redes de distribución integradas. Los fabricantes están ampliando la producción de terapias celulares alogénicas, aprovechando las vías regulatorias aceleradas que acortan los plazos de comercialización. La terapia de heridas por presión negativa continúa superando a todas las demás modalidades con una CAGR del 8,02%, impulsada por plataformas de un solo uso que permiten un despliegue rápido en entornos ambulatorios y de atención domiciliaria. Mientras tanto, los apósitos convencionales de espuma e hidrogel experimentan mejoras iterativas —como polímeros que responden a la humedad y nanopartículas antimicrobianas— para mantener su relevancia como complementos rentables. A lo largo del horizonte de previsión, los proveedores que combinen biológicos activos con sistemas de administración habilitados por sensores estarán mejor posicionados para capturar el gasto hospitalario incremental.

La terapia de heridas por presión negativa lidera los canales de innovación, con sistemas de próxima generación que combinan ciclos de instilación y mallas de plata iónica para suprimir la formación de biopelículas mientras mantienen la presión subatmosférica. La autorización de la Administración de Alimentos y Medicamentos (FDA) en 2025 de un apósito de colocación y despegue redujo el tiempo de configuración a menos de cinco minutos, ampliando la adopción por parte del personal de enfermería. Los apósitos de película y las almohadillas de colágeno conservan roles de nicho en úlceras superficiales o en estadio temprano, proporcionando a los proveedores conscientes de los costos opciones clínicamente validadas. A medida que la presión sobre los precios se intensifica, los proveedores se diferenciarán a través de contratos basados en resultados que vinculan el reembolso a reducciones documentadas en el tiempo de cicatrización, siguiendo las tendencias del mercado de tratamiento de úlceras por presión en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Estadio de la Úlcera: La Combinación de Gravedad Impulsa la Asignación de Recursos

Las úlceras de estadio II representaron el 33,18% de los casos tratados en 2025, lo que subraya la prevalencia de lesiones de gravedad moderada que se benefician de los protocolos de intervención temprana. Los hospitales utilizan apósitos de retención de humedad y estrategias periódicas de descarga para acelerar la recuperación epitelial en este estadio. En contraste, las lesiones de estadio IV se están expandiendo a una CAGR del 7,61%, consumiendo recursos clínicos desproporcionados e impulsando la demanda de biológicos avanzados y sistemas de NPWT. Se prevé que el tamaño del mercado de tratamiento de úlceras por presión asociado con la atención de estadio IV aumente considerablemente a medida que el envejecimiento de la población y la multimorbilidad eleven los niveles de complejidad dentro de las cohortes de pacientes hospitalizados.

En todos los estadios, las plataformas de diagnóstico de precisión que emplean imágenes multispectrales y algoritmos de aprendizaje automático ahora logran una precisión del 74% en la predicción del riesgo de progresión de las úlceras. Esta capacidad permite el despliegue más temprano de terapias de alto valor, lo que podría aplanar el crecimiento del estadio IV más allá de 2031. Las lesiones de tejido profundo y las heridas no estadificables siguen siendo desafíos de evaluación, lo que cataliza la inversión en investigación y desarrollo en biomarcadores capaces de delimitar la profundidad de la isquemia. A medida que herramientas de estadificación más granulares obtengan autorización regulatoria, se espera que los pagadores incorporen modificadores de reembolso basados en el estadio, vinculando aún más los incentivos económicos a una clasificación precisa.

Por Usuario Final: La Expansión de la Atención Domiciliaria Redefine los Modelos de Servicio

Los hospitales y clínicas retuvieron el 56,81% de la participación del mercado de tratamiento de úlceras por presión en 2025, impulsados por la concentración de heridas complejas que requieren desbridamiento quirúrgico o biológicos avanzados. No obstante, los entornos de atención domiciliaria están creciendo a una CAGR del 7,95%, lo que refleja las directivas de los pagadores para tratar heridas estables fuera de las instalaciones de atención aguda y aprovechar los menores costos por día. Los Centros de Servicios de Medicare y Medicaid (CMS) ampliaron la cobertura de telesalud para las consultas de gestión de heridas en 2025, lo que permite protocolos de seguimiento remoto que reducen las visitas presenciales mientras se preserva la calidad de los resultados. Las aplicaciones integradas de monitoreo de heridas guían a los cuidadores a través de los cambios de apósito y alertan automáticamente a los médicos sobre las desviaciones en el volumen del exudado de la herida, superando la restricción de la brecha de habilidades mencionada anteriormente.

Los centros de atención a largo plazo mantienen una demanda constante debido a la inmovilidad de los residentes y las comorbilidades crónicas, aunque las restricciones presupuestarias favorecen los apósitos de espuma e hidrofibra rentables. Los centros quirúrgicos ambulatorios están emergiendo como lugares intermedios para las intervenciones de estadio I y estadio II, particularmente cuando se requiere el inicio de NPWT después del desbridamiento. En conjunto, estos cambios están fragmentando las vías de atención, lo que obliga a los fabricantes de dispositivos a adaptar los recursos de capacitación y las opciones de formato a los diversos entornos de proveedores dentro de la industria de tratamiento de úlceras por presión en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte lideró el mercado de tratamiento de úlceras por presión con una participación en ingresos del 45,12% en 2025, respaldada por sólidos esquemas de reembolso, alta adopción de tecnologías preventivas habilitadas por inteligencia artificial y vías regulatorias favorables. Los hospitales en los Estados Unidos aceleraron los desembolsos de capital para superficies de apoyo inteligentes tras una carga de penalizaciones de USD 26.800 millones vinculada a las lesiones por presión adquiridas en el hospital. Canadá siguió con financiamiento a nivel provincial destinado a kits de NPWT en programas de atención domiciliaria, ampliando aún más el acceso de los pacientes.

En Europa, los marcos presupuestarios requieren expedientes de costo-efectividad, lo que motiva a los proveedores a patrocinar ensayos pragmáticos que demuestren beneficios ajustados a los recursos. Países como Alemania y los Países Bajos ahora reembolsan la NPWT bajo pagos adicionales de grupos relacionados con el diagnóstico (GRD), mientras que el Instituto Nacional para la Excelencia en Salud y Atención (NICE) del Reino Unido validó la NPWT de un solo uso para sitios quirúrgicos en 2024. La adopción de la región de la adquisición basada en evidencia sostiene un crecimiento moderado a pesar de los niveles de penetración maduros.

Asia-Pacífico es el territorio de más rápido crecimiento, proyectado a una CAGR del 8,34%, impulsado por la expansión del seguro de salud en China e India y el aumento de los volúmenes de cirugía ortopédica y cardiovascular. Los ministerios regionales están lanzando guías de gestión de heridas que priorizan el control de infecciones y la movilización rápida, estimulando las importaciones de espuma impregnada con plata y sistemas de NPWT portátiles. Los fabricantes por contrato locales están celebrando acuerdos de licencia con proveedores multinacionales, reduciendo los costos del producto final y facilitando una adopción más amplia. Oriente Medio y África y América del Sur representan colectivamente una participación menor, pero presentan una alta necesidad no satisfecha; los programas de desarrollo multilateral están financiando despliegues piloto de camas con mapeo de presión habilitadas por inteligencia artificial en hospitales de tercer nivel, lo que podría sembrar la demanda para implementaciones más amplias para 2027.

Panorama Competitivo

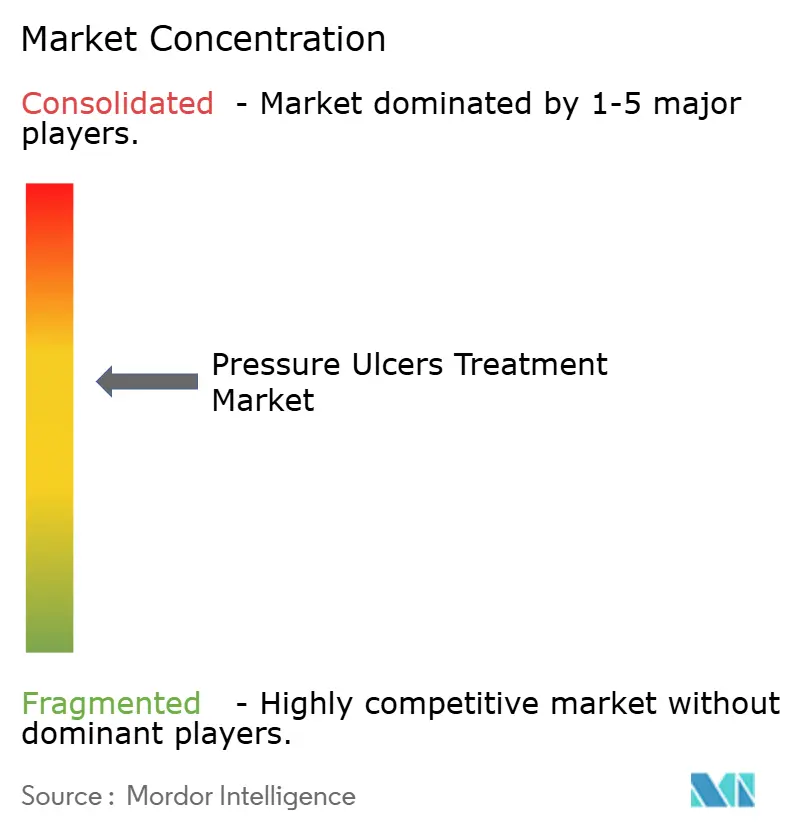

El mercado de tratamiento de úlceras por presión exhibe una concentración moderada, con los principales actores —Smith+Nephew, Integra LifeSciences y Mölnlycke Health Care— que colectivamente mantienen una participación significativa en los ingresos en 2024. Los actores establecidos aprovechan amplias carteras que abarcan apósitos, biológicos y soluciones digitales, lo que permite a los hospitales estandarizar la adquisición bajo acuerdos de suministro plurianuales. La integración por parte de Smith+Nephew de su línea de NPWT de un solo uso PICO con el sistema de imágenes en tiempo real WoundVision Scout ejemplifica un cambio hacia ecosistemas habilitados por datos que fidelizan a los clientes a través de la adherencia al software.

Las alianzas estratégicas dominan los movimientos competitivos. A principios de 2025, Solventum se asoció con una empresa de análisis en la nube para incorporar algoritmos de cicatrización predictiva en su controlador de NPWT, prometiendo reducir la duración de la terapia al predecir los ciclos de presión óptimos. Integra LifeSciences adquirió un fabricante surcoreano de matrices de colágeno para localizar el suministro y protegerse contra la volatilidad cambiaria. Mientras tanto, las empresas emergentes especializadas en vendajes bioelectrónicos y apósitos de difusión de oxígeno están atrayendo capital de riesgo, con el objetivo de abordar aplicaciones de nicho no atendidas por las carteras convencionales.

Los desarrollos regulatorios también están reformando la rivalidad. La reclasificación de la FDA en 2025 de los detectores de proteasa bacteriana a Clase II redujo las barreras de entrada para las empresas enfocadas en diagnóstico. Los actores establecidos más grandes respondieron licenciando tecnologías de sensores en lugar de desarrollarlas internamente, acelerando el tiempo de comercialización y ampliando el alcance de la plataforma. El éxito competitivo depende cada vez más de ofrecer paquetes integrados de productos y servicios que garanticen reducciones medibles en la incidencia de lesiones por presión, alineando los incentivos de los proveedores con las puntuaciones de calidad hospitalaria en el mercado global de tratamiento de úlceras por presión.

Líderes de la Industria de Tratamiento de Úlceras por Presión

Molnlycke Health Care AB

Cardinal Health Inc.

Essity AB

Integra LifeSciences Holdings Corp.

Smith & Nephew PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Administración de Alimentos y Medicamentos (FDA) clasificó los dispositivos para detectar la actividad de la proteasa bacteriana en el fluido de heridas crónicas en la Clase II, simplificando la vía regulatoria para los diagnósticos avanzados.

- Septiembre de 2024: Solventum lanzó el sistema de apósito V.A.C. Peel and Place, reduciendo el tiempo de aplicación de NPWT en un 61% y los costos en un 41%, al tiempo que extiende el tiempo de uso a siete días.

Alcance del Informe Global del Mercado de Tratamiento de Úlceras por Presión

Según el alcance del informe, las úlceras por presión, también conocidas como escaras o úlceras de decúbito, son lesiones causadas en la piel y los tejidos principalmente por la presión prolongada sobre la piel. El mercado de tratamiento de úlceras por presión está segmentado por tipo de producto (apósitos para el cuidado de heridas, terapias activas para el cuidado de heridas, dispositivos para el cuidado de heridas y otros tipos de productos) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Apósitos para el Cuidado de Heridas |

| Apósitos de Película |

| Apósitos de Espuma |

| Apósitos de Hidrogel |

| Apósitos de Colágeno |

| Terapias Activas para el Cuidado de Heridas |

| Sustitutos Cutáneos |

| Factores de Crecimiento y Biológicos |

| Dispositivos para el Cuidado de Heridas |

| Terapia de Heridas por Presión Negativa |

| Equipos de Oxígeno Hiperbárico |

| Dispositivos de Alivio de Presión |

| Otros Dispositivos |

| Estadio I |

| Estadio II |

| Estadio III |

| Estadio IV |

| No Estadificable / Lesión de Tejido Profundo |

| Hospitales y Clínicas |

| Centros de Atención a Largo Plazo |

| Entornos de Atención Domiciliaria |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Apósitos para el Cuidado de Heridas | |

| Apósitos de Película | ||

| Apósitos de Espuma | ||

| Apósitos de Hidrogel | ||

| Apósitos de Colágeno | ||

| Terapias Activas para el Cuidado de Heridas | ||

| Sustitutos Cutáneos | ||

| Factores de Crecimiento y Biológicos | ||

| Dispositivos para el Cuidado de Heridas | ||

| Terapia de Heridas por Presión Negativa | ||

| Equipos de Oxígeno Hiperbárico | ||

| Dispositivos de Alivio de Presión | ||

| Otros Dispositivos | ||

| Por Estadio de la Úlcera | Estadio I | |

| Estadio II | ||

| Estadio III | ||

| Estadio IV | ||

| No Estadificable / Lesión de Tejido Profundo | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Atención a Largo Plazo | ||

| Entornos de Atención Domiciliaria | ||

| Centros Quirúrgicos Ambulatorios | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de úlceras por presión?

El tamaño del mercado de tratamiento de úlceras por presión es de USD 6,31 mil millones en 2026 y se prevé que alcance USD 8,31 mil millones para 2031, creciendo a una CAGR del 5,67%.

¿Qué segmento de producto está creciendo más rápido?

La terapia de heridas por presión negativa se está expandiendo más rápidamente a una CAGR del 8,02% hasta 2031, impulsada por sistemas portátiles de un solo uso y un reembolso favorable.

¿Por qué Asia-Pacífico muestra el mayor crecimiento regional?

La CAGR del 8,34% de Asia-Pacífico refleja el aumento de los volúmenes quirúrgicos, la expansión de la cobertura de seguros y la adopción acelerada de tecnologías avanzadas para el cuidado de heridas.

¿Cómo están influyendo los modelos de reembolso basados en el valor en las decisiones de compra?

Los hospitales enfrentan penalizaciones significativas por las lesiones por presión adquiridas en el hospital, lo que impulsa inversiones en tecnologías predictivas y terapias activas que reducen las tasas de incidencia.

¿Cuál es la perspectiva para la atención de úlceras por presión en el hogar?

Se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 7,95%, ya que la telesalud, las plataformas de monitoreo remoto y los dispositivos de NPWT portátiles permiten un tratamiento eficaz fuera de los hospitales.

Última actualización de la página el: