Tamaño y Participación del Mercado de Tratamiento de Celulitis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.30% CAGR |

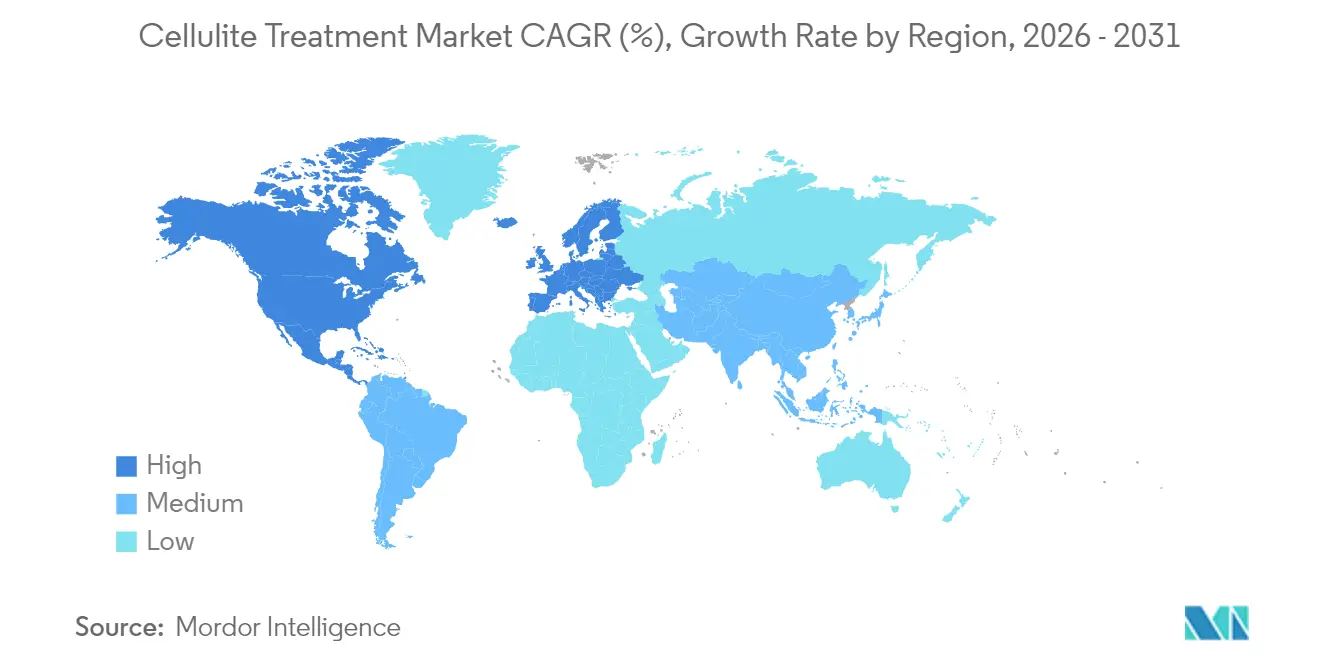

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

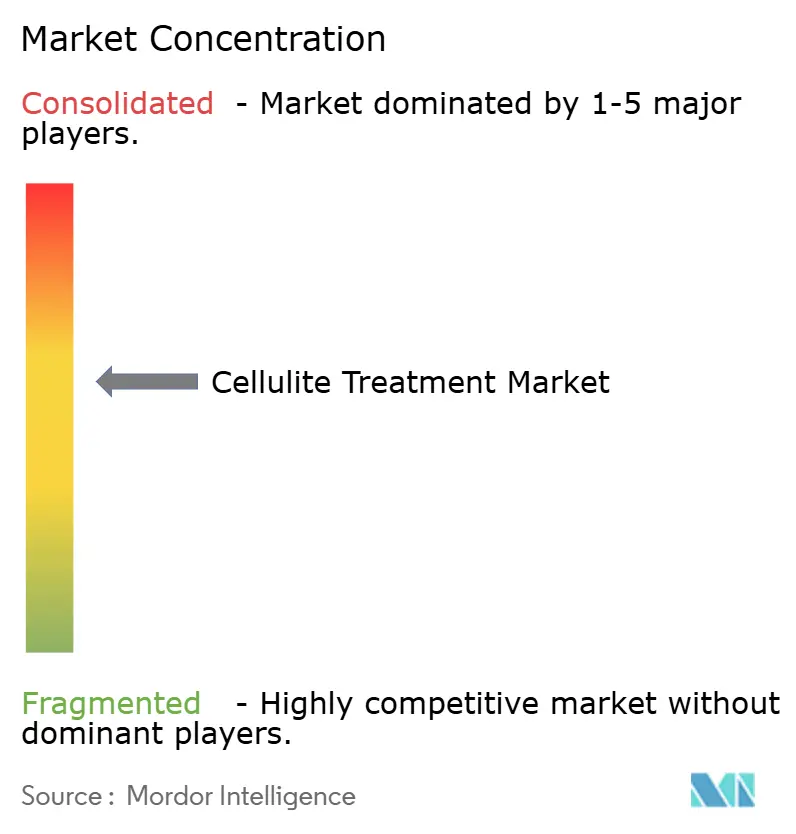

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Celulitis por Mordor Intelligence

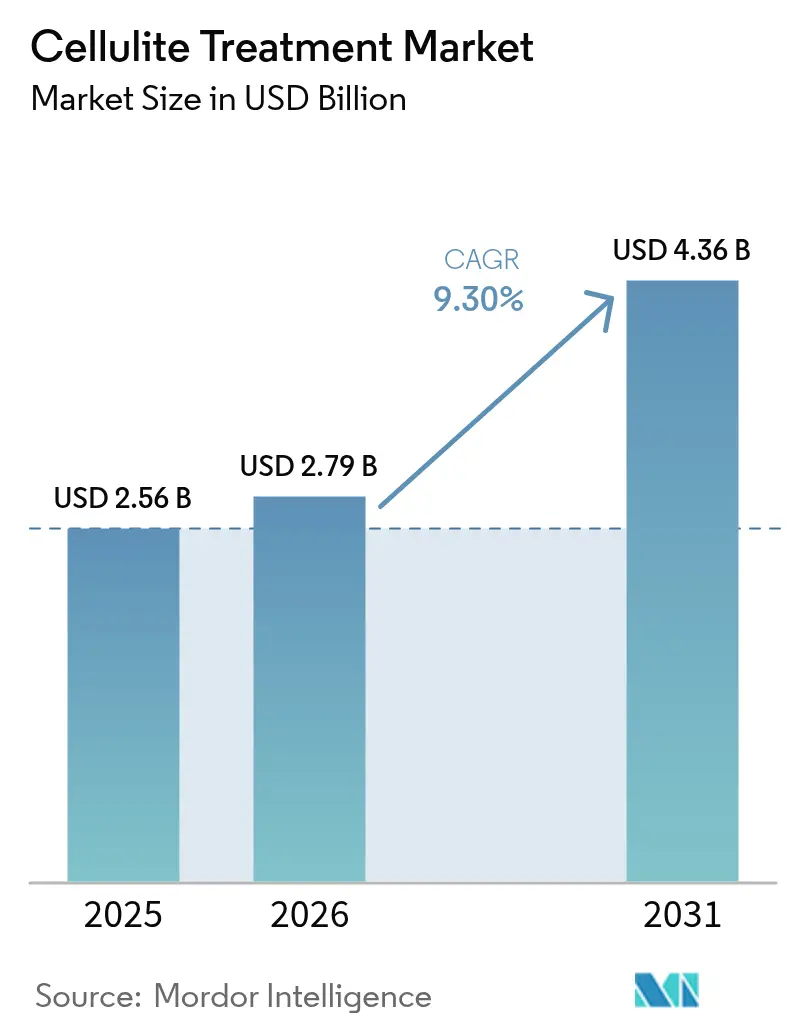

Se espera que el tamaño del mercado de tratamiento de celulitis crezca de USD 2.560 millones en 2025 a USD 2.790 millones en 2026 y se prevé que alcance USD 4.360 millones en 2031 a una CAGR del 9,30% durante 2026-2031. Esta expansión refleja una demanda sostenida de pacientes impulsada por el aumento de las tasas mundiales de obesidad, la acelerada adopción de dispositivos basados en energía habilitados con IA y un desplazamiento constante hacia paquetes de bienestar corporativo que reembolsan los procedimientos estéticos. Los sistemas de radiofrecuencia no invasiva y ultrasonido mantienen el tiempo de inactividad del paciente al mínimo, mientras que las plataformas mínimamente invasivas recientemente autorizadas por la FDA, como Avéli, acortan aún más los períodos de recuperación. La diferenciación de los proveedores ahora depende de la personalización guiada por datos de los protocolos de tratamiento, lo que permite a las clínicas combinar múltiples modalidades en una sola sesión y aumentar los ingresos por paciente. La rápida innovación en dispositivos, los programas de formación más amplios para profesionales y la creciente disposición de los consumidores a financiar la atención orientada a la apariencia posicionan al mercado de tratamiento de celulitis para una expansión de varios años tanto en economías desarrolladas como emergentes.

Conclusiones Clave del Informe

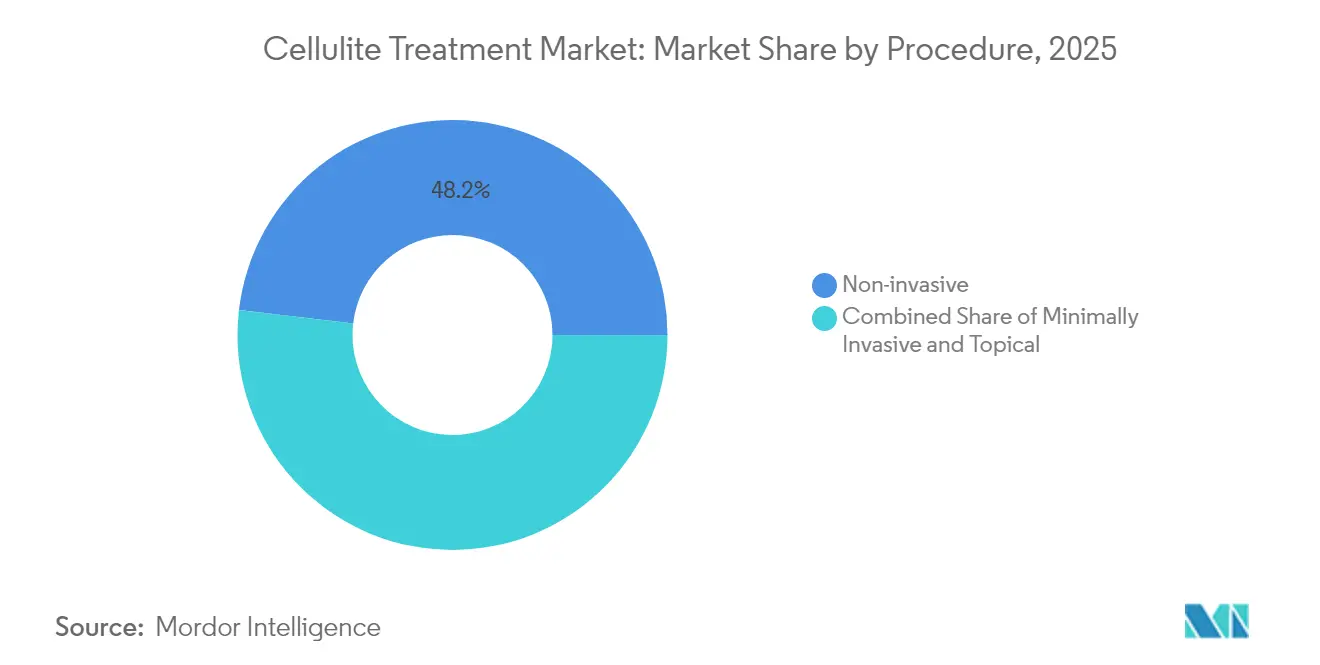

- Por procedimiento, las opciones no invasivas lideraron con una participación de ingresos del 48,15% en 2025; se prevé que los enfoques mínimamente invasivos registren la CAGR más rápida del 10,05% hasta 2031.

- Por tipo de celulitis, la celulitis blanda contribuyó con el 51,05% de la participación del mercado de tratamiento de celulitis en 2025, mientras que se prevé que la celulitis dura crezca a una CAGR del 10,21% hasta 2031.

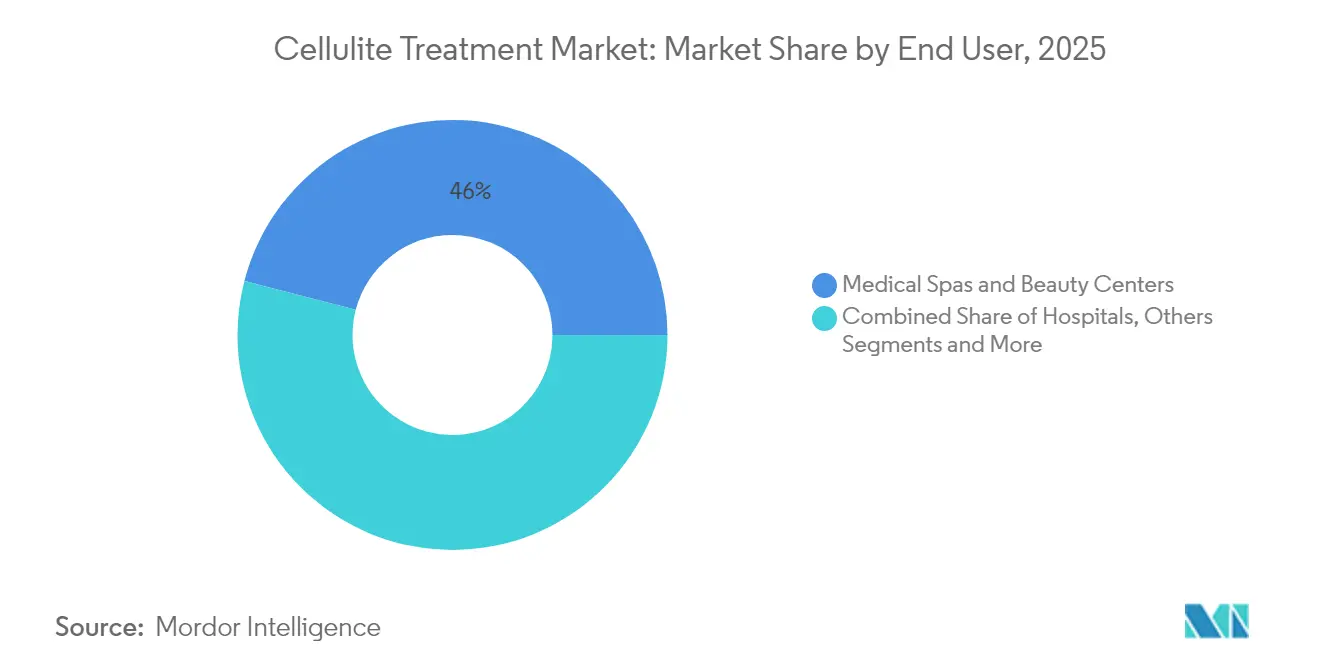

- Por usuario final, los spas médicos y centros de belleza captaron el 45,95% del mercado de tratamiento de celulitis en 2025; las clínicas dermatológicas especializadas avanzan a una CAGR del 10,62%.

- Por geografía, América del Norte mantuvo el 41,95% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 11,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tratamiento de la Celulitis*

| Impulsor | (`) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Prevalencia Mundial de Obesidad y Sobrepeso | +2.1% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Preferencia por Procedimientos Estéticos No Invasivos | +1.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Dispositivos Basados en Energía | +1.5% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Aumento de la Renta Disponible y la Conciencia Estética | +1.3% | Núcleo APAC, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Protocolos de Tratamiento Personalizados Impulsados por IA | +0.9% | América del Norte, adopción temprana en la UE | Corto plazo (≤ 2 años) |

| Subsidios Estéticos de Bienestar Corporativo | +0.6% | América del Norte, mercados selectivos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Mundial de Obesidad y Sobrepeso

Un índice de masa corporal más elevado intensifica las interacciones dérmico-adiposas que crean hoyuelos visibles, consolidando la obesidad como principal catalizador del mercado de tratamiento de celulitis. Una evaluación revisada por pares de clínicas estéticas encontró que el 78% de los pacientes con celulitis presentan un IMC elevado, correlacionándose directamente con los grados de severidad. El exceso de adiposidad altera el flujo linfático y adelgaza los tabiques de colágeno, lo que lleva a los profesionales a combinar radiofrecuencia, ultrasonido y colagenasa inyectable en un solo plan. Dado que estas estrategias multimodales exigen precios más elevados, los ingresos medios por tratamiento aumentan junto con los volúmenes de casos. La tendencia es particularmente duradera en Estados Unidos y Europa Occidental, donde el consumo de alimentos procesados y los estilos de vida sedentarios siguen arraigados, proporcionando un flujo clínico sostenido para los proveedores.

Creciente Preferencia por Procedimientos Estéticos No Invasivos

La promoción en redes sociales y la aceptación generalizada de los procedimientos de hora del almuerzo han inclinado la demanda marcadamente hacia la atención no quirúrgica. Los datos de asociaciones del sector muestran que el contorneado corporal no invasivo alcanzó USD 17.000 millones en 2024, con las terapias para la celulitis a la vanguardia [1]Asociación Americana de Spas Médicos, "Informe sobre el Estado de la Industria de Spas Médicos 2024," americanmedspa.org. Los grupos demográficos más jóvenes muestran una tolerancia al riesgo notablemente menor, prefiriendo plataformas basadas en energía que les permiten reanudar el trabajo el mismo día. Los refinamientos técnicos en radiofrecuencia y ultrasonido focalizado de alta intensidad ahora cierran gran parte de la brecha de eficacia que antes separaba la cirugía de los tratamientos superficiales. Las clínicas informan que aproximadamente el 85% de las consultas giran exclusivamente en torno a opciones no invasivas, un rediseño fundamental de la combinación de servicios de los proveedores que continúa ampliando el mercado de tratamiento de celulitis.

Avances Tecnológicos en Dispositivos Basados en Energía

Las plataformas de guía de precisión han redefinido los resultados clínicos. El sistema LipoAI autorizado por la FDA, por ejemplo, combina una salida láser de 1444 nm con algoritmos de aprendizaje automático que ajustan la fluencia según la retroalimentación del tejido en tiempo real. Los productos combinados como EmTone o Venus Bliss MAX integran estimulación sincronizada de RF y electromagnética, reduciendo los adipocitos y estimulando el colágeno en un solo paso. Los ensayos clínicos demuestran una reducción media del 41% en el grosor del tejido adiposo cuando se combinan modalidades, frente al 19% para los protocolos de tecnología única. A medida que los fabricantes de dispositivos lanzan actualizaciones iterativas cada 12-18 meses, los profesionales obtienen nuevas fuentes de ingresos y el mercado de tratamiento de celulitis se beneficia de los ciclos de reemplazo inducidos por la tecnología.

Aumento de la Renta Disponible y la Conciencia Estética

El aumento de los ingresos familiares en Asia-Pacífico está desbloqueando nuevos segmentos de pacientes. Se proyecta que los desembolsos en dispositivos estéticos de China aumenten un 6,20% anual hasta 2030, mientras que India le sigue con un 4,50%. Las plataformas sociales amplían los ideales estéticos y acortan los ciclos de decisión, creando un efecto multiplicador en la adopción de procedimientos. El turismo médico añade otra capa: las clínicas en Corea del Sur y Tailandia comercializan paquetes de celulitis que cuestan entre un 30 y un 40% menos que en las ciudades occidentales, pero utilizan los mismos sistemas autorizados por la FDA, impulsando los flujos de pacientes transfronterizos. Estas dinámicas canalizan volumen adicional hacia el mercado de tratamiento de celulitis y alientan a los proveedores a escalar los servicios de atención posterior multilingüe.

Protocolos de Tratamiento Personalizados Impulsados por IA

Los conjuntos de evaluación basados en la nube ahora clasifican la severidad de la celulitis, la densidad del tejido y la laxitud de la piel a partir de imágenes de alta resolución, produciendo mapas de energía que guían la configuración del dispositivo. Los grupos de dermatología de América del Norte informan planes de tratamiento un 22% más cortos y una satisfacción del paciente un 15% mayor cuando se utilizan análisis de IA para configurar los parámetros de sesión. Este flujo de trabajo rico en datos minimiza el riesgo de sobretratamiento, eleva la tasa de éxito de los pacientes de primera vez y reduce el desperdicio de consumibles, mejorando colectivamente los márgenes de las clínicas. Los primeros adoptantes obtienen así ventajas tanto clínicas como comerciales, profundizando la ventaja competitiva dentro del mercado de tratamiento de celulitis.

Análisis del Impacto de las Restricciones del Mercado de Tratamiento de la Celulitis*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Baja concienciación en mercados emergentes | -1.2% | APAC emergente, MEA, América Latina | Mediano plazo (2-4 años) |

| Alto costo del procedimiento y reembolso limitado | -0.8% | Global, acentuado en zonas sensibles al precio | Largo plazo (≥ 4 años) |

| Endurecimiento regulatorio sobre la seguridad de los dispositivos | -0.7% | Liderazgo de la FDA y la UE | Corto plazo (≤ 2 años) |

| Proliferación de dispositivos de uso doméstico falsificados | -0.5% | Centros de comercio electrónico de APAC, en línea a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja Concienciación en Mercados Emergentes

A pesar de un mayor poder adquisitivo, menos del 15% de los posibles pacientes de APAC o América Latina pueden nombrar una terapia para la celulitis más allá de las cremas tópicas, en contraste con el 67% de reconocimiento de marca en América del Norte. La falta de programas de formación profesional y los limitados talleres regionales ralentizan la adopción por parte de los profesionales, limitando la expansión territorial para los proveedores de dispositivos. La brecha de demanda resultante socava el potencial de ingresos globales del mercado de tratamiento de celulitis hasta que las campañas de educación sostenidas ganen impulso.

Alto Costo del Procedimiento y Reembolso Limitado

Los costos de bolsillo promedian entre USD 200 y USD 700 por sesión, y la mayoría de los protocolos requieren entre 6 y 12 visitas, manteniendo los servicios fuera del alcance de grandes cohortes de ingresos medios. La clasificación cosmética excluye los tratamientos de celulitis de los seguros públicos o privados, elevando las preocupaciones sobre la asequibilidad. Los paquetes de suscripción y la financiación en clínicas han surgido, pero aún no han demostrado ser significativos para ampliar la demanda potencial. Las persistentes barreras de costo, por lo tanto, moderan la trayectoria de crecimiento, por lo demás sólida, del mercado de tratamiento de celulitis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tratamiento de la Celulitis

Por Procedimiento:

La Integración Tecnológica Impulsa la Convergencia de ModalidadesLas plataformas no invasivas representaron el 48,15% de los ingresos de 2025, un testimonio de la preferencia del consumidor por soluciones con mínimo tiempo de inactividad. La radiofrecuencia lidera dentro de este segmento gracias a una penetración de calor más profunda y controles de temperatura inteligentes que minimizan el riesgo epidérmico. El ultrasonido de alta intensidad está ganando terreno a medida que las imágenes térmicas en tiempo real apoyan una deposición de energía precisa. En conjunto, estas mejoras mantienen al alza el tamaño del mercado de tratamiento de celulitis para soluciones no invasivas.

Las opciones mínimamente invasivas se aceleran a una CAGR del 10,05% hasta 2031, impulsadas por las autorizaciones de la FDA para Avéli y las herramientas de subcisión de nueva generación que utilizan diseños de microcuchilla para seccionar los tabiques fibrosos con menos pasadas. La colagenasa inyectable, encabezada por QWO, inaugura un nicho híbrido de fármaco-dispositivo, ofreciendo a los clínicos lisis química junto con liberación mecánica. A medida que se acumulan los datos de eficacia, las clínicas diversifican sus menús de procedimientos, reforzando la convergencia de modalidades que ahora caracteriza al mercado de tratamiento de celulitis.

Por Tipo de Celulitis:

La Precisión Diagnóstica Permite Terapias DirigidasLa celulitis blanda representó el 51,05% de los casos tratados en 2025, afectando principalmente a las áreas de muslos y glúteos con hoyuelos visibles pero maleables. Los proveedores suelen combinar el calentamiento masivo por radiofrecuencia con el drenaje linfático manual para suavizar las irregularidades superficiales. El ultrasonido diagnóstico localiza las bolsas de tejido adiposo y guía el posicionamiento del cabezal, mejorando los resultados en una sola sesión y sustentando la expansión del mercado de tratamiento de celulitis.

La celulitis dura, más fibrótica y adherente, avanza más rápidamente a una CAGR del 10,21% a medida que las imágenes y la puntuación asistida por IA refinan la identificación de casos. La subcisión asistida por energía combinada con RF de alta potencia proporciona una remodelación térmica más profunda, mientras que los bucles de retroalimentación de temperatura garantizan la seguridad en tejidos densos. Los casos de celulitis edematosa siguen siendo clínicamente exigentes, requiriendo regímenes de múltiples visitas que combinan compresión neumática intermitente, ultrasonido e inyectables enzimáticos. Esta compleja combinación terapéutica subraya la importancia de los protocolos específicos para cada patología dentro de la industria de tratamiento de celulitis.

Por Usuario Final:

La Especialización Impulsa la Diferenciación del MercadoLos spas médicos y centros de belleza captaron el 45,95% de la facturación de 2025, aprovechando escaparates similares a los del comercio minorista, programas de fidelización y horarios flexibles. Los ingresos medios por visita se sitúan en USD 526, con los regímenes de celulitis impulsando la afluencia repetida. Los operadores de spas frecuentemente combinan el contorneado corporal con tratamientos faciales, ampliando el tamaño de la cesta y propulsando el mercado de tratamiento de celulitis.

Las clínicas dermatológicas, aunque de menor volumen absoluto, registrarán una CAGR del 10,62% hasta 2031. Su crecimiento se basa en la experiencia de médicos certificados, registros electrónicos de salud de nivel asegurador y diagnósticos de ultrasonido internos que refuerzan la credibilidad del procedimiento. Los hospitales siguen siendo un nicho, pero atienden casos complejos de pacientes con comorbilidades como diabetes o enfermedades cardiovasculares. Esta estratificación ilustra cómo la especialización de los proveedores aumenta el valor percibido y respalda los precios premium dentro del tamaño del mercado de tratamiento de celulitis.

Análisis Geográfico

Mercado de Tratamiento de la Celulitis en América del Norte

América del Norte mantuvo el liderazgo en ingresos con un 41,95% en 2025 gracias a cohortes de pacientes adinerados, amplia disponibilidad de dispositivos y una vía regulatoria transparente para plataformas innovadoras. La región añadió casi 1.600 spas médicos en 2023, aumentando los puntos de acceso a procedimientos. Los estipendios de bienestar corporativo que reembolsan servicios estéticos amplían la demanda más allá del consumo impulsado por la vanidad, expandiendo el mercado de tratamiento de la celulitis entre diversas bases de empleados.

Mercado de Tratamiento de la Celulitis en Europa

Europa se posiciona como un mercado tecnológicamente maduro, anclado por Alemania, Francia y el Reino Unido. Los estrictos requisitos de datos clínicos de la Agencia Europea de Medicamentos elevan las barreras de capital; sin embargo, una vez superadas, los dispositivos se benefician de la confianza de los médicos y de mercados privados de pago considerables. Los paquetes multimodalidad que combinan la terapia contra la celulitis con el reafirmamiento de la piel y la reducción de grasa son habituales, lo que favorece la venta cruzada y profundiza la participación de cartera por paciente. Las protecciones de propiedad intelectual y las sólidas redes de ensayos clínicos continúan atrayendo a fabricantes estadounidenses y asiáticos hacia asociaciones europeas, enriqueciendo el ecosistema de la industria del tratamiento de la celulitis.

Mercado de Tratamiento de la Celulitis en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta del 11,02% hasta 2031, impulsada por la expansión de la clase media y la conciencia estética fomentada por las redes sociales. Las ciudades de primer nivel de China experimentan un crecimiento anual de dos dígitos en clínicas cosméticas de alta gama, mientras que los centros metropolitanos de India invierten en sistemas de radiofrecuencia guiados por inteligencia artificial para atraer turistas médicos. Corea del Sur sigue siendo un referente de innovación, exportando piezas de mano respaldadas por patentes y algoritmos con licencia a todo el mundo. Mientras tanto, los paquetes de precios competitivos combinados con itinerarios vacacionales canalizan a pacientes internacionales hacia hospitales tailandeses y malayos, ampliando el tamaño del mercado de tratamiento de la celulitis en la región.

Panorama regulatorio

En los Estados Unidos, los dispositivos de tratamiento de la celulitis están bajo la supervisión de dispositivos médicos de la FDA, y los instrumentos de reducción de celulitis se regulan como dispositivos de Clase II bajo 21 CFR 878.4790, sujetos a controles especiales como pruebas no clínicas, biocompatibilidad y requisitos de seguridad eléctrica. Un pilar clave de cumplimiento es el Reglamento del Sistema de Gestión de Calidad de la FDA (QMSR), que entró en vigor en febrero de 2026 y alinea las expectativas del sistema de calidad con la norma ISO 13485:2016, otorgando mayor peso a los controles de diseño listos para auditoría, la calificación de proveedores y la vigilancia posterior a la comercialización para plataformas basadas en energía y mínimamente invasivas.

En Europa, el Reglamento de Dispositivos Médicos de la UE (MDR 2017/745) continúa elevando las expectativas de evidencia y documentación técnica para los sistemas estéticos y médico-estéticos, mientras que las normas armonizadas siguen siendo fundamentales para demostrar la conformidad. La norma EN IEC 60601-2-57:2026 entró en vigor en enero de 2026 para dispositivos médicos y estéticos de radiación óptica no láser, reforzando los estándares de seguridad y desempeño que respaldan las vías de conformidad bajo el MDR de la UE. En el ámbito de los inyectables, las carteras de productos están expandiendo las indicaciones corporales; por ejemplo, Sculptra recibió la certificación MDR de la UE para nuevas indicaciones corporales, incluida la mejora del aspecto de la celulitis en áreas seleccionadas, en diciembre de 2025, lo que subraya el papel de los organismos notificados y el etiquetado actualizado para indicaciones estéticas.

Análisis de la cadena de valor

La cadena de valor abarca desde los innovadores de dispositivos y fármacos hasta los sitios de prestación clínica, con vías específicas según la modalidad. En la fase inicial, los fabricantes de equipos originales desarrollan sistemas basados en energía (radiofrecuencia, láser, ultrasonido) y de ondas acústicas, a menudo integrando succión o masaje mecánico, mientras que las plataformas mínimamente invasivas añaden piezas de mano especializadas y accesorios estériles. En paralelo, las opciones inyectables siguen vías de fabricación y calidad farmacéutica, con productos como la colagenasa que requieren producción de fármaco liofilizado, logística de cadena de frío y pasos de preparación a nivel de clínica antes de la administración subcutánea. Anclas regulatorias como la norma EN IEC 60601-2-57:2026, que entró en vigor en enero de 2026, están configurando la calificación de proveedores y la supervisión posterior a la comercialización en toda la cadena.

La comercialización intermedia generalmente se realiza mediante una combinación de ventas directas a clínicas y distribuidores autorizados, respaldada por la formación de profesionales para estandarizar la técnica y limitar la variabilidad de resultados en medspas, clínicas de dermatología y entornos hospitalarios. En la etapa final, los proveedores combinan el tratamiento de la celulitis con menús más amplios de contorno corporal y reafirmación de la piel, y la realización de ingresos depende del flujo de consultas, las herramientas de imagen y evaluación, los consumibles y la cadencia de seguimiento. Los principales puntos de friccion incluyen las cargas de documentación regulatoria para nuevas indicaciones y modificaciones de dispositivos, la necesidad de canales de suministro verificados para limitar los dispositivos de uso doméstico falsificados, y la capacidad de servicio y mantenimiento que mantiene los sistemas instalados en uso y en cumplimiento.

Panorama Competitivo

El mercado está moderadamente fragmentado, con ventajas de escala secundarias a la tecnología propietaria y la documentación clínica. BTL Aesthetics aprovecha su sistema de RF más electromagnética de alta intensidad para ofrecer reducción de celulitis y tonificación muscular de doble acción en una sesión de 30 minutos, afirmando una mejora de 7 puntos en la Escala Numérica de Severidad de la Celulitis en ensayos multicéntricos. Venus Concept se diferencia mediante el arrendamiento de equipos basado en suscripción que reduce los costos iniciales y combina los dispositivos con formación continua, permitiendo a las clínicas independientes actualizar la tecnología cada 24 meses sin tensión de capital [3]Venus Concept, "Anuncio de Lanzamiento de Venus Bliss MAX," venusconcept.com. Merz Pharma capitaliza su cartera híbrida de inyectables y dispositivos, permitiendo la promoción cruzada entre tratamientos de colagenasa y plataformas de energía, lo que eleva el valor de vida del paciente.

La consolidación está remodelando la aritmética competitiva. La fusión de Cynosure y Lutronic por parte de Hahn & Company agrupó los canales de I+D y duplicó la cobertura de ventas directas, aumentando el poder de negociación con los distribuidores e impulsando el gasto en I+D en interfaces habilitadas con IA. Las empresas emergentes como Reshape Lifesciences persiguen sistemas de ondas acústicas no térmicas que afirman reducir el dolor y no tener limitaciones por tipo de piel, mientras que las empresas de biotecnología dermatológica exploran compuestos tópicos de interferencia de ARN diseñados para modular el metabolismo de los adipocitos. A medida que los ciclos de vida de los dispositivos se comprimen y los umbrales de evidencia aumentan, las empresas que suministran datos clínicos estructurados, educación continua para profesionales y bibliotecas de tratamiento impulsadas por IA están mejor posicionadas para ganar participación incremental en el mercado de tratamiento de celulitis.

La oportunidad de espacio en blanco permanece en los dispositivos de uso doméstico regulados. Aunque los cabezales falsificados circulan en portales de comercio electrónico, las ofertas legítimas deben superar rigurosas pruebas de seguridad; este retraso crea margen para que los fabricantes establecidos entren con productos de consumo autorizados por la FDA. Se espera que las empresas que combinen hardware con aplicaciones móviles complementarias que registren los parámetros de tratamiento y guíen la cadencia de las sesiones desbloqueen nuevas capas de ingresos, ampliando aún más el mercado de tratamiento de celulitis.

Líderes de la Industria de Tratamiento de Celulitis

Merz Pharma GmbH & Co KGa

Inceler Medikal Co Ltd

Candela Corporation

Hologic Inc

Cutera Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Tratamiento de la Celulitis Incluidas en este Informe

- Hologic

- Candela Medical

- Cutera

- Merz Pharma

- Allergan Aesthetics (AbbVie)

- Sisram Medical

- Venus Concept Inc.

- BTL

- Endo International plc (Qwo)

- Lumenis

- Sciton

- Fotona d.o.o.

- Lutronic

- Zimmer Aesthetics

- Cynosure LLC

- Inceler Medikal Co. Ltd.

- Beijing Nubway S&T Co. Ltd.

- Cymedics

- BeautyBio Inc.

- Tanceuticals

- Solta Medical

Leer el Análisis de las Empresas del Mercado de Tratamiento de la Celulitis

Oportunidades de mercado y perspectivas futuras

Un área de gran oportunidad es la atención combinada basada en protocolos que aborda tanto los septos fibrosos como la laxitud cutánea en un único plan de tratamiento, alineándose con la preferencia de los pacientes por menos tiempo de inactividad y menos visitas. La dirección clínica es visible en combinaciones que asocian plataformas de subcisión dirigida (como Aveli) con modalidades de remodelación cutánea basadas en energía, como la radiofrecuencia de plasma de helio (Renuvion); Apyx Medical publicó datos clínicos de tratamiento combinado en mayo de 2026, lo que refuerza el interés de los proveedores en flujos de trabajo de varios pasos que puedan operacionalizarse dentro de las limitaciones de capacidad de las clínicas. Esto crea un espacio en blanco para los proveedores que empaquetan bibliotecas de tratamiento integradas, guía por imágenes y capacitación estandarizada para ayudar a las clínicas a ofrecer resultados consistentes en todos los tipos de celulitis.

Una segunda oportunidad radica en la diferenciación basada en el cumplimiento normativo para los ecosistemas de uso doméstico y adyacentes a la clínica, donde los fabricantes legítimos pueden combinar hardware aprobado con aplicaciones complementarias que registran parámetros y guían la cadencia, cumpliendo al mismo tiempo con las expectativas de seguridad que los productos falsificados eluden. Del lado de los proveedores, el mercado muestra margen para la personalización habilitada por IA de la entrega de energía y la evaluación asistida por ultrasonido para reducir el riesgo de sobretratamiento y mejorar la experiencia del paciente, lo que favorece una mayor utilización de las plataformas existentes. En regiones con baja concienciación y reembolso limitado, los modelos de educación omnicanal y financiamiento siguen estando poco penetrados, dejando margen para que los fabricantes y los grandes grupos de clínicas amplíen el acceso mediante educación estructurada del paciente, paquetes combinados y programas de bienestar corporativo que ya reembolsan procedimientos estéticos en mercados selectos.

Desarrollo Reciente de la Industria en el Mercado de Tratamiento de la Celulitis

- Enero de 2026: Candela Corporation anunció el lanzamiento europeo del sistema Glace en el IMCAS World Congress 2026 en París. La plataforma combina hidrodermoabrasión, masaje de ventosas de modo dual y tecnología LED en un flujo de trabajo no invasivo. El lanzamiento amplía el potencial de venta cruzada de la base instalada de Candela para clínicas que combinan sesiones estéticas multimodales junto con procedimientos establecidos de contorno corporal y celulitis.

- Marzo de 2025: Candela Corporation anunció el lanzamiento del tratamiento GLAC en la reunión anual de la American Academy of Dermatology (AAD). El lanzamiento hizo hincapié en tratamientos complementarios en clínica que pueden integrarse en los protocolos estéticos existentes con un tiempo de inactividad mínimo. Esto favorece la economía de la práctica al ampliar los menús de servicios facturables en torno a las mismas cohortes de pacientes que buscan mejorar la apariencia corporal y cutánea.

- Abril de 2024: Caliway Biopharmaceuticals anunció los resultados de fase 2 para CBL-514, un inyectable en desarrollo para tratar áreas de celulitis prominente. La actualización destacó la continua actividad de desarrollo clínico en enfoques inyectables más allá de las soluciones basadas únicamente en dispositivos. El progreso en esta categoría amplía el espacio competitivo híbrido de fármaco y dispositivo para proveedores que combinan la liberación estructural con la remodelación biológica o enzimática en sus ofertas de tratamiento de celulitis.

Mercado de Tratamiento de la Celulitis Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos generados por soluciones utilizadas para reducir la apariencia visible de la celulitis, incluidos los procedimientos basados en dispositivos, los procedimientos mínimamente invasivos y los productos tópicos distribuidos a través de canales clínicos y de consumo.

Exclusiones del alcance: No contabilizamos la pérdida de peso en general, la reafirmación cutánea general no destinada a la celulitis, ni las cirugías reconstructivas donde la mejora de la celulitis es solo un resultado secundario.

Descripción general de la segmentación

- Por Procedimiento

- No invasivo

- Basado en radiofrecuencia

- Basado en láser

- Basado en ultrasonido

- Onda acústica

- Criolipólisis

- Mínimamente invasivo

- Subcisión

- Colagenasa inyectable

- Lipólisis asistida por láser

- Tópico

- Cremas de retinol

- Cremas de cafeína

- Formulaciones a base de péptidos

- No invasivo

- Por Tipo de Celulitis

- Celulitis Blanda

- Celulitis Dura

- Celulitis Edematosa

- Por Usuario Final

- Hospitales

- Clínicas Dermatológicas Especializadas

- Spas Médicos y Centros de Belleza

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para enmarcar el conjunto de demanda y mantener supuestos realistas en todas las regiones. Nos basamos en fuentes de acceso libre como publicaciones de los CDC y los NIH, comunicaciones de la FDA sobre dispositivos y seguridad, indicadores de gasto en salud de la OCDE y el Banco Mundial, y revistas revisadas por pares de dermatología y medicina estética para comprender los resultados de los procedimientos y su adopción.

Para las señales de comercialización, revisamos informes anuales de empresas, presentaciones a inversores, comunicados de prensa y cobertura de noticias de fuentes confiables para mapear lanzamientos, rangos de precios y expansión de clínicas. Una suscripción de pago para datos financieros de empresas e inteligencia de noticias respaldó las verificaciones sobre la combinación de ingresos y la exposición geográfica, y una base de datos de patentes ayudó a rastrear la actividad tecnológica en torno a los dispositivos basados en energía y los métodos mínimamente invasivos. Las fuentes aquí mencionadas son ilustrativas, y también utilizamos otras referencias públicas para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que realmente se paga por la reducción de celulitis en clínicas y medspas, y cómo varía el uso según el tipo de procedimiento y el entorno. Conversamos con una combinación de proveedores, distribuidores y asesores de la industria en América, EMEA y APAC para poner a prueba la combinación de tratamientos, los puntos de precio habituales, las sesiones repetidas y cómo cambia la demanda con el gasto de los consumidores y la introducción de nuevos dispositivos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 18% | APAC: 43% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 35% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 47% | América: 25% |

Dimensionamiento de mercado y pronósticos

Nuestro dimensionamiento principal utiliza una construcción de arriba hacia abajo en la que los volúmenes de procedimientos y los supuestos de población tratada se reconstruyen por región, y luego se traducen en valor utilizando puntos de precio habituales e intensidad de sesiones. Los totales se cotejan con aproximaciones selectivas de abajo hacia arriba, como los ingresos muestreados de la clínica por dispositivo o por sala de tratamiento, además de verificaciones de canal sobre las ventas de productos tópicos, y el modelo se ajusta cuando las dos perspectivas no coinciden.

Los insumos clave utilizados en el modelo incluyen la proporción de la población adulta que busca procedimientos corporales estéticos, la densidad de clínicas y medspas en las principales ciudades, el promedio de sesiones por paciente según la modalidad, el precio típico por sesión o por ciclo de tratamiento, y la división entre procedimientos realizados por proveedores frente a productos tópicos de venta minorista y comercio electrónico. Debido a que el precio puede cambiar más rápido que los volúmenes, especialmente cuando se lanzan nuevos dispositivos, sometemos a prueba las tendencias de precio promedio de venta con retroalimentación primaria e indicadores observables de gasto del consumidor.

Para el pronóstico, se utiliza análisis de escenarios en torno a tres factores que los entrevistados señalaron de manera constante: asequibilidad y financiamiento, expansión de la capacidad de los proveedores y adopción de técnicas no invasivas y mínimamente invasivas más recientes. Cuando las verificaciones de abajo hacia arriba son incompletas en países más pequeños, las brechas se manejan mediante indicadores sustitutos de intensidad de procedimientos per cápita y anclándose a mercados regionales pares con niveles de ingresos e infraestructura clínica similares.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación escalonada, donde los ingresos modelados se comparan con señales independientes, como los patrones de utilización de procedimientos, los comentarios sobre la base instalada de dispositivos y las limitaciones de capacidad de las clínicas. Los valores atípicos se revisan en busca de errores de unidades, cambios en la combinación de precios o eventos puntuales, y luego se revisan los supuestos antes de la aprobación final por parte de un analista independiente.

El informe se actualiza anualmente, y se activan verificaciones intermedias cuando ocurren eventos materiales, como una acción regulatoria importante, un cambio tecnológico significativo o variaciones marcadas en el gasto discrecional del consumidor. Antes de la entrega, completamos una revisión final de actualización para garantizar que las cifras de mercado y los supuestos reflejen la información más reciente disponible.

Comparación del tamaño del mercado de tratamiento de celulitis de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para el tratamiento de la celulitis no siempre coinciden porque el alcance puede variar entre procedimientos y productos tópicos, el año base puede diferir, y algunos modelos asumen distintos números de sesiones y progresiones de precios. El momento de conversión de divisas también importa, ya que una parte significativa de la demanda se encuentra en regiones donde los tipos de cambio pueden variar dentro de un mismo año.

Algunos factores de divergencia tienden a predominar en este mercado, donde una estimación puede contabilizar solo procedimientos profesionales mientras que otra incluye cremas y herramientas de masaje de uso doméstico, y donde los pronósticos agresivos pueden surgir de suponer una rápida adopción de nuevos dispositivos sin verificar la capacidad de las clínicas. Nuestra cifra se mantiene más cercana a lo que los proveedores pueden entregar realmente, ya que el modelo vincula los volúmenes a la base instalada y al rendimiento de las citas, y solo contabiliza los ingresos por productos tópicos cuando están vinculados al posicionamiento contra la celulitis y no al cuidado general de la piel, una elección aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 2,79 mil millones (2026) | |

| Consultora global A | USD 1,90 mil millones (2023) | Utiliza un año base anterior y un enfoque de consolidación global más amplio, y el límite de ingresos entre procedimientos profesionales y productos tópicos de consumo no está claramente separado, lo que puede comprimir el valor inicial frente a un modelo de un año posterior. |

| Editorial de la industria B | USD 0,61 mil millones (2024) | Parece centrarse en un conjunto de ingresos más reducido con mayor ponderación hacia productos de consumo y tipos de terapia seleccionados, lo que puede subestimar el valor de los procedimientos en clínicas y medspas y reducir el tamaño de mercado reportado para el año actual. |

En conjunto, la dispersión refleja principalmente lo que se considera un flujo de ingresos específico de la celulitis y con qué rapidez se supone que cambian el precio de los procedimientos y la intensidad de las sesiones. Al mantener los insumos vinculados a volúmenes de tratamiento observables, una capacidad realista de los proveedores y inclusiones claramente establecidas, mantenemos la estimación más fácil de rastrear y repetir cuando llega nueva información, sin tener que rehacer todo el modelo desde cero.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Tratamiento de Celulitis?

Se espera que el tamaño del Mercado de Tratamiento de Celulitis alcance USD 2.790 millones en 2026 y crezca a una CAGR del 9,30% para alcanzar USD 4.360 millones en 2031.

¿Qué segmento de procedimiento lidera actualmente?

Las plataformas no invasivas tienen una participación de ingresos del 48,15%, impulsadas por sistemas de radiofrecuencia y ultrasonido que minimizan el tiempo de inactividad.

¿Quiénes son los actores clave en el Mercado de Tratamiento de Celulitis?

Merz Pharma GmbH & Co KGa, Inceler Medikal Co Ltd, Candela Corporation, Hologic Inc y Cutera Inc son las principales empresas que operan en el Mercado de Tratamiento de Celulitis.

¿Cuál es la región de más rápido crecimiento en el Mercado de Tratamiento de Celulitis?

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,02% hasta 2031, impulsada por el aumento de los ingresos de la clase media y las aprobaciones regulatorias más amplias.

¿Qué tendencias tecnológicas están dando forma al crecimiento futuro?

La entrega de energía guiada por IA, las plataformas de combinación multimodal y las terapias emergentes de colagenasa inyectable son los principales frentes de innovación.

Última actualización de la página el: