Tamaño y Participación del Mercado de Tratamiento de Piojos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Piojos por Mordor Intelligence

Se espera que el tamaño del Mercado de Tratamiento de Piojos aumente de USD 1,15 mil millones en 2025 a USD 1,21 mil millones en 2026 y alcance USD 1,65 mil millones en 2031, creciendo a una CAGR del 6,34% durante 2026-2031.

La demanda está impulsada por el colapso de la eficacia de los piretroides, el endurecimiento de las regulaciones sobre activos neurotóxicos y un acelerado giro del consumidor hacia alternativas botánicas o basadas en dispositivos. América del Norte ancla el gasto gracias a las franquicias de venta libre (OTC) de marca y a una densa red de clínicas de extracción profesional, aunque Asia-Pacífico aporta el mayor volumen incremental a medida que el comercio electrónico supera a los intermediarios farmacéuticos. El mercado de tratamiento de piojos también está moldeado por modelos de suscripción que trasladan los costos de las familias a las escuelas y por dispositivos de peine con aire caliente o habilitados con IA que prometen la erradicación sin productos químicos. La intensidad competitiva se mantiene moderada porque las bajas barreras de entrada atraen a competidores de marca propia y genéricos, mientras que ningún proveedor posee más del 15% de participación en el mercado de tratamiento de piojos.[1]Centros para el Control y la Prevención de Enfermedades, "Parásitos – Piojos – Piojos de la Cabeza," CDC, cdc.gov

Conclusiones Clave del Informe

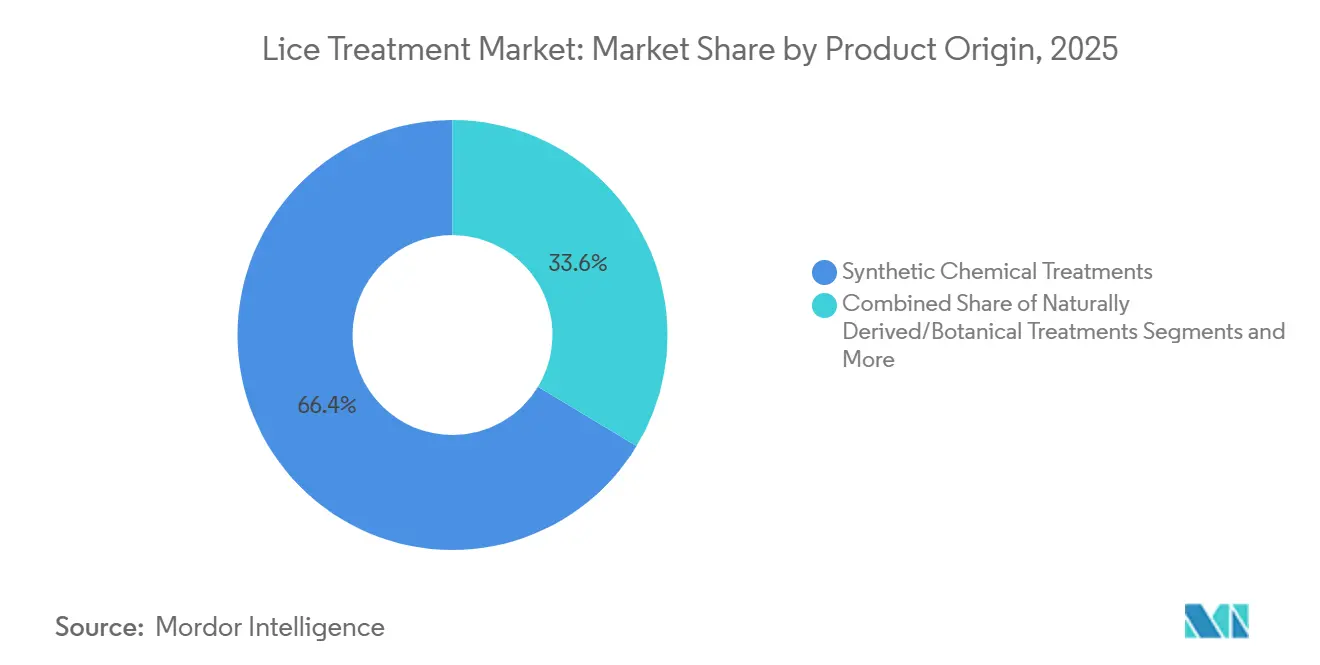

- Por origen del producto, los tratamientos sintéticos representaron el 66,36% de la participación del mercado de tratamiento de piojos en 2025, mientras que las formulaciones botánicas avanzan a una CAGR del 10,37% hasta 2031.

- Por grupo de edad, el segmento pediátrico representó el 53,62% del tamaño del mercado de tratamiento de piojos en 2025, y se proyecta que los adolescentes se expandirán a una CAGR del 8,63% hasta 2031.

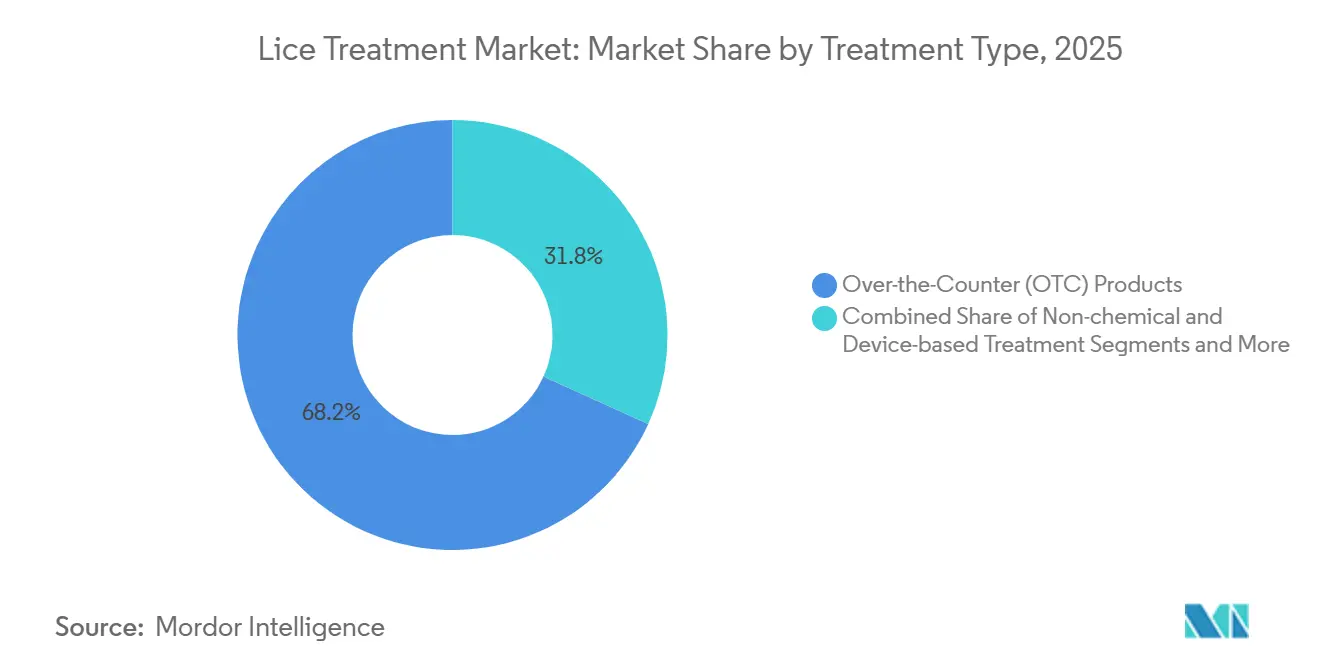

- Por tipo de tratamiento, los productos OTC lideraron con el 68,21% de participación del mercado de tratamiento de piojos en 2025, mientras que se prevé que las plataformas no químicas crezcan a una CAGR del 9,52% entre 2026 y 2031.

- Por tipo de producto, los champús controlaron el 44,14% de los ingresos del mercado de tratamiento de piojos en 2025, aunque los dispositivos están aumentando a una CAGR del 10,24% hasta 2031.

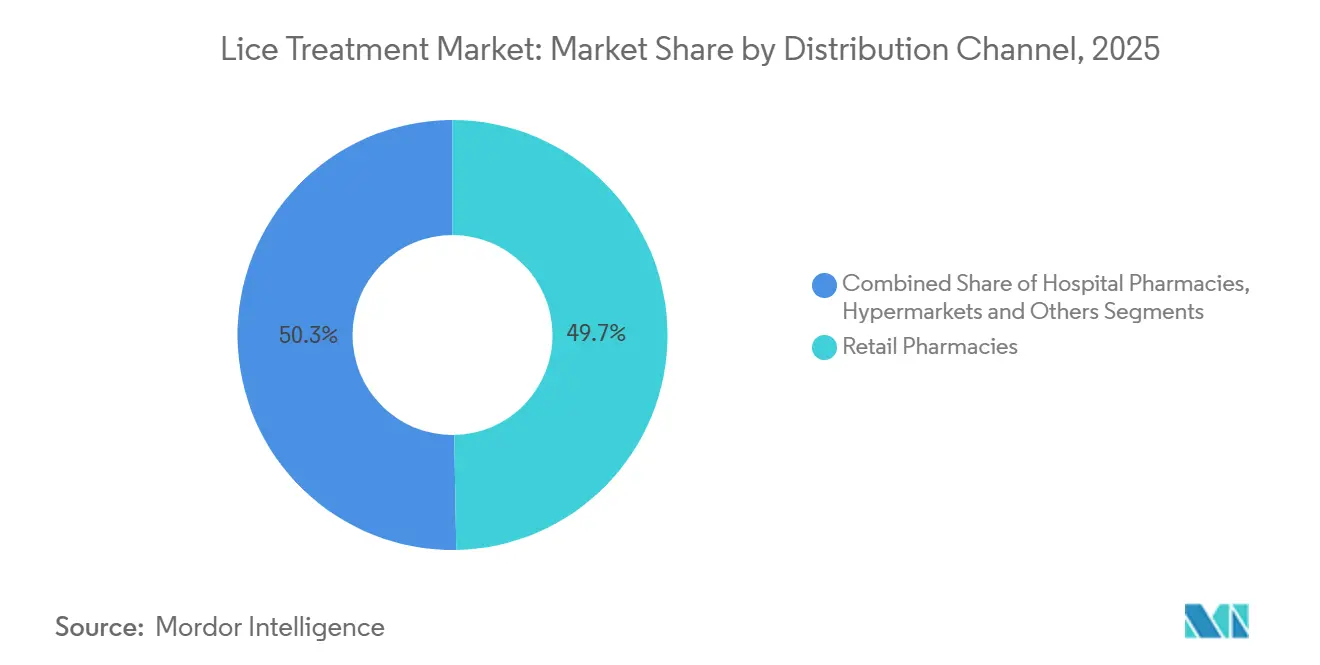

- Por canal de distribución, las farmacias minoristas distribuyeron el 49,72% de las ventas en 2025, y las farmacias en línea más el comercio electrónico se están expandiendo a una CAGR del 10,63% durante 2026-2031.

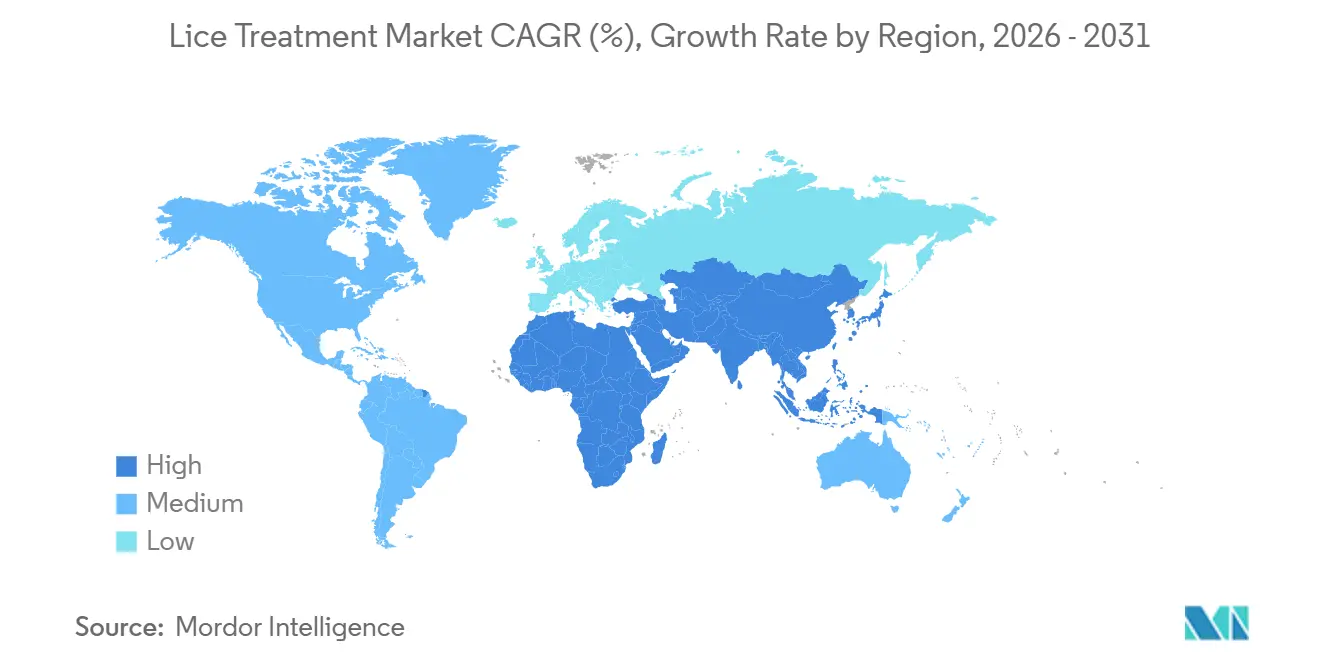

- Por geografía, América del Norte capturó el 33,25% de los ingresos de 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Piojos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de "superpiojos" resistentes al tratamiento | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mayor disponibilidad de loción genérica de ivermectina al 0,5% | +0.9% | América del Norte, Europa, Asia-Pacífico seleccionada | Corto plazo (≤ 2 años) |

| Mayor concienciación parental a través de portales de salud electrónica escolar | +0.7% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Expansión de las prohibiciones de permetrina OTC en Europa | +0.6% | Estados miembros de la Unión Europea | Largo plazo (≥ 4 años) |

| Lanzamiento minorista de peines de detección de piojos habilitados con IA | +0.5% | América del Norte, Europa Occidental, Japón | Corto plazo (≤ 2 años) |

| Crecimiento de los contratos de suscripción de "escuelas libres de piojos" | +0.4% | Estados Unidos, Canadá, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de "Superpiojos" Resistentes al Tratamiento

Los piojos resistentes a los piretroides dominan ahora las infestaciones en la mayoría de los estados de EE. UU., y las mutaciones kdr también aparecen en muestras europeas. La literatura clínica publicada en 2025 informó que el 98% de los especímenes norteamericanos portaban al menos un alelo de resistencia, lo que impulsa a los cuidadores hacia soluciones de ivermectina, spinosad o dispositivos.[2]Yuyi Gao, "Prevalencia de Alelos de Resistencia al Derribo en Piojos de la Cabeza Norteamericanos, 2025," Journal of Medical Entomology, pubmed.ncbi.nlm.nih.gov Los múltiples ciclos de tratamiento inflan el gasto por episodio y erosionan la fidelidad a los champús OTC tradicionales. Los fabricantes que aún dependen de la química de los piretroides enfrentan presión sobre los márgenes a menos que diversifiquen hacia activos de nueva generación o dispositivos no químicos.

Creciente Disponibilidad de Genéricos de Sklice de Prescripción (Ivermectina al 0,5%)

Tras la reclasificación por parte de la FDA de la loción de ivermectina al 0,5% de prescripción a OTC en 2020, los lanzamientos genéricos de Amneal, Teva y Perrigo redujeron los precios minoristas promedio en aproximadamente un 45%. Los formularios de Medicaid favorecen estas opciones de menor costo, ampliando el acceso para las familias de menores ingresos.[3]Administración de Alimentos y Medicamentos (organismo autor), "La FDA Reclasifica la Loción Sklice (Ivermectina al 0,5%) a Estado de Venta Libre," Administración de Alimentos y Medicamentos de EE. UU., fda.gov Aunque la adopción sigue siendo desigual en Asia-Pacífico y América Latina, la caída de precios remodela la economía de los estantes de las farmacias en Estados Unidos y Europa.

Mayor Concienciación Parental a Través de los Portales de Salud Electrónica Escolar

Los portales digitales de clase alertan a los padres en cuestión de horas tras un brote, enlazan a guías de tratamiento basadas en evidencia y programan recordatorios automáticos para controles de seguimiento. Un piloto de Ontario de 2025 mostró una reducción del 30% en las reinfestaciones repetidas una vez que el sistema estuvo en funcionamiento. Estas plataformas orientan la selección de productos hacia marcas clínicamente validadas y refuerzan el comportamiento de compra temprana.

Expansión de las Prohibiciones de Permetrina OTC en Europa

Dinamarca, Suecia y otros miembros de la UE han trasladado la permetrina a canales de prescripción exclusiva bajo el Reglamento de Biocidas. Las marcas deben invertir en costosos expedientes para mantenerse en los estantes o pivotar hacia líneas botánicas consideradas cosméticos. Esa tensión regulatoria orienta a las familias hacia alternativas de dimeticona o dispositivos, remodelando el mercado de tratamiento de piojos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones de seguridad sobre los pediculicidas neurotóxicos | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Uso creciente de remedios caseros "sin veneno" | -0.6% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Estrictas normas de biocidas de la UE que retrasan los nuevos activos | -0.5% | Estados miembros de la Unión Europea | Largo plazo (≥ 4 años) |

| Genéricos del mercado gris en economías sensibles al precio | -0.4% | Asia del Sur, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Preocupaciones de Seguridad en Torno a los Pediculicidas Neurotóxicos

Las sociedades pediátricas ahora aconsejan a los padres evitar los champús neurotóxicos cuando existen alternativas, citando señales de toxicidad para el desarrollo procedentes de estudios en animales. Las advertencias en las etiquetas en Europa intensifican la percepción del riesgo, empujando a las familias hacia plataformas botánicas o de dispositivos y reduciendo la demanda de lociones de permetrina.

Creciente Preferencia por los Remedios Caseros "Sin Veneno" que Impactan la Adopción de Productos

Los métodos de bricolaje como el peinado en húmedo o la sofocación con aceite de oliva circulan ampliamente en las redes sociales. Aunque un análisis Cochrane de 2025 situó el éxito del peinado en húmedo en solo el 38%, los padres centrados en el bienestar siguen adoptando tácticas no comerciales. Este cambio de comportamiento desvía volumen de los canales minoristas formales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Origen del Producto: Las Alternativas Botánicas Desafían el Dominio Sintético

Las fórmulas sintéticas capturaron el 66,36% de los ingresos de 2025, una participación construida sobre la confianza farmacéutica de larga data y la validación clínica. Sin embargo, las soluciones botánicas escalan al 10,37% a medida que los padres buscan la garantía de una "etiqueta limpia". El tamaño del mercado de tratamiento de piojos para los productos botánicos se proyecta que se expandirá de manera constante porque las marcas de aceites esenciales navegan por caminos regulatorios más ligeros. Los actores sintéticos ahora se cubren con kits de combinación que incluyen un peine para liendres para aumentar el valor percibido. La fragilidad subyacente persiste: la resistencia generalizada obliga a un giro hacia la ivermectina y el spinosad más costosos, mientras que las normas europeas presionan a los piretroides. Los productos de árbol de té y neem ganan espacio en los estantes a pesar de las menores tasas de erradicación, gracias al rápido registro cosmético. Los proveedores de dispositivos, exentos de expedientes de medicamentos, presentan una amenaza disruptiva a más largo plazo.

Los efectos de segundo orden moldean los márgenes futuros. Los proveedores de árbol de té eluden la farmacovigilancia, pero las tasas de eliminación inconsistentes generan reinfestaciones repetidas que pueden erosionar la confianza del consumidor. Los geles de dimeticona, que actúan por sofocación y no por neurotoxicidad, cierran la brecha de rendimiento y se califican como dispositivos de Clase I en varios mercados, acelerando las aprobaciones. Los fabricantes de peines de vacío electrónico apuntan a reducir a la mitad los precios unitarios, posicionando el hardware reutilizable como la salida lógica de los ciclos de resistencia en el mercado de tratamiento de piojos.

Por Grupo de Edad: El Crecimiento de los Adolescentes Supera al Núcleo Pediátrico

Los niños de 0 a 11 años generaron el 53,62% de las ventas de 2025, lo que refleja la intensidad de la transmisión en los patios de recreo. Los adolescentes de 12 a 17 años se expanden ahora al 8,63% porque los exámenes de escuelas secundarias detectan portadores silenciosos, y los jóvenes valoran las soluciones discretas y rápidas. Se prevé que el tamaño del mercado de tratamiento de piojos para el grupo de adolescentes se amplíe a medida que el estigma social impulsa la disposición a pagar por dispositivos de sesión única. Los adultos representan casos secundarios en el hogar y a menudo obtienen prescripciones cubiertas por seguros, mientras que la demanda geriátrica se mantiene insignificante.

El comercio digital reordena los recorridos de compra. Los adolescentes, que navegan a través de teléfonos inteligentes, compran lociones de ivermectina o peines inteligentes sin mediación parental, lo que obliga a las marcas a optimizar sus escaparates en TikTok e Instagram. Las compras pediátricas aún favorecen los paquetes de champú de múltiples dosis, aunque los crecientes fracasos clínicos empujan a las familias hacia franquicias profesionales. Los casos en adultos se inclinan hacia los consultorios de dermatología, donde la ivermectina oral cubre el nicho refractario. Para los especialistas en marketing, son obligatorios canales y mensajes distintos para cada grupo de edad dentro del mercado de tratamiento de piojos.

Por Tipo de Tratamiento: Las Plataformas No Químicas se Aceleran

Los productos OTC lideraron con el 68,21% de participación del mercado de tratamiento de piojos en 2025, gracias al fácil acceso en farmacias. Aun así, las opciones no químicas escalan al 9,52% a medida que la resistencia se extiende y las normas de la UE restringen los activos neurotóxicos. La ivermectina y el spinosad de prescripción cubren los casos graves, pero enfrentan obstáculos de acceso.

Los productos de dimeticona, etiquetados como dispositivos médicos, eluden los requisitos de medicamentos y mantienen la eficacia contra las cepas resistentes. Los sistemas de aire caliente deshidratan los piojos en una sola visita, atrayendo a los padres reacios a los productos químicos. Surgen ofertas híbridas: kits OTC que incluyen un champú químico más un peine con IA para verificación. Los cierres de farmacias durante la era de la COVID-19 empujaron a los hogares al comercio electrónico, reduciendo el papel de guardián del farmacéutico en el mercado de tratamiento de piojos.

Por Tipo de Producto: Los Dispositivos Aumentan Mientras los Champús se Estancan

Los champús mantuvieron una participación del 44,14% en 2025 gracias al hábito y la comodidad. Los dispositivos avanzan ahora a una CAGR del 10,24%; las familias justifican un peine inteligente de USD 40-80 frente a múltiples ciclos de champú de USD 20. Las lociones y cremas atraen al cabello denso o rizado donde las espumas de champú funcionan mal, mientras que los aerosoles se dirigen a las zonas de la nuca de difícil acceso. Los comprimidos de ivermectina siguen siendo una opción de nicho pero indispensable para las infestaciones crónicas.

La participación del mercado de tratamiento de piojos en manos de los dispositivos está destinada a crecer una vez que los precios unitarios bajen y los minoristas ofrezcan financiación en paquetes. La autorización de Clase II de la FDA se centra en la seguridad, lo que permite mejoras anuales de modelos sin ensayos de varios años. A medida que la eficacia de los champús disminuye, los dispositivos o los geles de dimeticona se convierten en la primera línea en los segmentos de mayor poder adquisitivo, empujando a los champús químicos hacia el estatus de producto básico.

Por Canal de Distribución: El Comercio Electrónico Erosiona el Dominio de las Farmacias

Las farmacias minoristas representaron el 49,72% de las ventas en 2025, beneficiándose de las recomendaciones de los farmacéuticos y la disponibilidad inmediata. Sin embargo, las farmacias en línea y el comercio electrónico general están aumentando a una CAGR del 10,63% a medida que se extiende la entrega en el mismo día. Los padres valoran la discreción y la agregación de reseñas, y los enlaces de telemedicina permiten a los médicos prescribir electrónicamente ivermectina directamente a las farmacias de pedidos por correo.

Los establecimientos físicos aún capturan las compras de pánico descubiertas tras la recogida escolar, pero el reabastecimiento planificado migra en línea. Amazon Pharmacy y CVS.com agilizan la adjudicación de seguros, socavando los márgenes de las farmacias locales. Las farmacias hospitalarias atienden nichos de prescripción, mientras que los hipermercados atraen a los compradores al por mayor. La coherencia omnicanal —precios, tamaños de envase, voz de marca— es ahora un factor determinante para el crecimiento dentro del mercado de tratamiento de piojos.

Análisis Geográfico

América del Norte generó el 33,25% de los ingresos de 2025, impulsada por la alta penetración de seguros y la densidad de franquicias profesionales. La resistencia a los piretroides encarece los episodios de tratamiento, elevando los precios de venta promedio. Los exámenes obligatorios en más de 40 estados de EE. UU. sostienen la demanda repetida a pesar de la incidencia estable. Las provincias canadienses reembolsan cada vez más la ivermectina de prescripción para las familias de bajos ingresos, suavizando la sensibilidad al precio. Los centros urbanos mexicanos reflejan las preferencias de marca de EE. UU., pero las zonas rurales aún dependen de sobres poco regulados, lo que limita la oportunidad en los canales formales.

Asia-Pacífico se expande a una CAGR del 8,22% hasta 2031, con India y China impulsando el volumen absoluto. Los genéricos del mercado gris acaparan entre el 30% y el 40% de las ventas unitarias, aunque el aumento de los ingresos urbanos y la adopción de teléfonos inteligentes empujan a los padres hacia dispositivos de marca. Japón y Corea del Sur prefieren lociones botánicas y peines con IA que se alinean con las tendencias tecnológicas y de belleza limpia. Australia, aunque pequeña en población, exhibe dinámicas norteamericanas: clínicas de franquicia, cobertura de seguros y adopción del comercio electrónico. Las estrategias localizadas son imperativas: sobres de bajo precio en Asia del Sur, experiencias de desempaquetado premium en Asia Oriental y enfoque en farmacias en Oceanía.

Europa ocupa una posición intermedia, con su crecimiento frenado por la rigurosidad de los biocidas. Alemania, Francia y el Reino Unido anclan la demanda y reembolsan los pediculicidas de prescripción para niños. Europa del Sur se apoya en los champús OTC, mientras que Europa del Este aún confía en la permetrina genérica a pesar de las tasas de curación decrecientes. Los países nórdicos impulsan las transiciones botánicas, habiendo restringido la permetrina OTC. Más allá de Europa, Oriente Medio y África y América del Sur siguen siendo mercados en formación. Las empresas emergentes de tecnología sanitaria de Brasil pilotan paquetes de teleconsulta más entrega, y las cadenas sudafricanas prueban cabinas de servicio de aire caliente, aunque la logística débil y el seguro limitado frenan la adopción masiva. En crecimiento pero fragmentadas, estas regiones requieren combinaciones de canales adaptadas para desbloquear el mercado de tratamiento de piojos.

Panorama Competitivo

El mercado de tratamiento de piojos presenta una fragmentación moderada. Kenvue, Reckitt y Perrigo defienden las líneas de permetrina tradicionales mediante incentivos a los minoristas y familiaridad de marca, aunque la erosión de la eficacia diluye la fidelidad. Amneal, Teva y Dr. Reddy's ganan en precio tras lanzar lociones genéricas de ivermectina después de 2024. Las empresas centradas en dispositivos como Larada Sciences y Hair Fairies monetizan los tratamientos de aire caliente de alto margen a través de modelos de franquicia y contratos institucionales.

La innovación migra hacia plataformas de ingeniería y digitales en lugar de la química. La vía 510(k) de la FDA permite a los fabricantes de peines con IA iterar anualmente. Los datos de patentes muestran avances en puntas de ionización por plasma, contadores de liendres con visión artificial y microcápsulas botánicas de liberación lenta. Las marcas nativas del comercio electrónico explotan Instagram para el marketing basado en historias, evitando las tarifas de estantería. Los contratos de suscripción escolar otorgan a los proveedores de servicios flujos de caja predecibles, una ventaja estructural sobre las ventas de productos puntuales. Las ventajas competitivas futuras dependerán del alcance omnicanal, las propuestas de servicio integradas y el dominio regulatorio específico por región.

Líderes de la Industria del Tratamiento de Piojos

Prestige Consumer Healthcare Inc

Reckitt Benckiser Group plc

Bayer AG

Sanofi S.A

Kenvue

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Pelthos Therapeutics adquirió Xeglyze (abametapir) por USD 1,8 millones, añadiendo un pediculicida de aplicación única a su cartera de dermatología.

- Enero de 2026: Health Canada aceptó la Solicitud de Nueva Droga (NDS) de Cipher Pharmaceuticals para Natroba (spinosad) para tratar los piojos de la cabeza y la sarna, avanzando en el cronograma de lanzamiento del producto.

- Enero de 2026: Lice Happens celebró haber asistido a 10.000 familias de Georgia con su servicio móvil de eliminación de piojos no tóxico durante su primera década de operación.

Alcance del Informe del Mercado Global de Tratamiento de Piojos

Según el alcance de este informe, el tratamiento de piojos se refiere al proceso de eliminar los piojos parásitos y sus huevos (liendres) del cabello, el cuerpo o la ropa mediante métodos especializados.

El Informe del Mercado de Tratamiento de Piojos está segmentado por Origen del Producto, Grupo de Edad, Tipo de Tratamiento, Tipo de Producto, Canal de Distribución y Geografía. Por Origen del Producto, el mercado se segmenta en productos Sintéticos, Botánicos, de Dispositivo y de Combinación. Por Grupo de Edad, el mercado se segmenta en Pediátrico, Adolescentes, Adultos y Geriátrico. Por Tipo de Tratamiento, el mercado se segmenta en tratamientos OTC, de Prescripción y No Químicos. Por Tipo de Producto, el mercado se segmenta en Champús, Lociones, Aerosoles, Dispositivos y Otros. Por Canal de Distribución, el mercado se segmenta en Minorista, Hospital, En Línea e Hipermercados. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Tratamientos Químicos Sintéticos |

| Tratamientos de Origen Natural / Botánico |

| Tratamientos Basados en Dispositivos / Mecánicos |

| Kits de Combinación (químico + dispositivo / peine) |

| Pediátrico (0-11 años) |

| Adolescentes (12-17 años) |

| Adultos (18-64 años) |

| Geriátrico (65 años y más) |

| Productos de Venta Libre (OTC) |

| Tratamientos de Prescripción |

| Tratamientos No Químicos y Basados en Dispositivos |

| Champús |

| Lociones y Cremas |

| Aerosoles |

| Sueros y Geles |

| Comprimidos Orales |

| Dispositivos |

| Otros |

| Farmacias Minoristas |

| Farmacias Hospitalarias |

| Farmacias en Línea y Comercio Electrónico |

| Hipermercados y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Origen del Producto | Tratamientos Químicos Sintéticos | |

| Tratamientos de Origen Natural / Botánico | ||

| Tratamientos Basados en Dispositivos / Mecánicos | ||

| Kits de Combinación (químico + dispositivo / peine) | ||

| Por Grupo de Edad | Pediátrico (0-11 años) | |

| Adolescentes (12-17 años) | ||

| Adultos (18-64 años) | ||

| Geriátrico (65 años y más) | ||

| Por Tipo de Tratamiento | Productos de Venta Libre (OTC) | |

| Tratamientos de Prescripción | ||

| Tratamientos No Químicos y Basados en Dispositivos | ||

| Por Tipo de Producto | Champús | |

| Lociones y Cremas | ||

| Aerosoles | ||

| Sueros y Geles | ||

| Comprimidos Orales | ||

| Dispositivos | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Farmacias en Línea y Comercio Electrónico | ||

| Hipermercados y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de tratamiento de piojos en 2031?

Se prevé que alcance USD 1,65 mil millones en 2031, lo que refleja una CAGR del 6,34% desde 2026.

¿Qué origen de producto crece más rápido?

Las formulaciones botánicas están destinadas a crecer a una CAGR del 10,37%, la más rápida entre todos los orígenes.

¿Por qué los dispositivos están ganando terreno frente a los champús?

Los padres valoran la erradicación reutilizable y sin productos químicos; los peines inteligentes y los kits de aire caliente crecen a una CAGR del 10,24%, superando a los champús que se estancan.

¿Qué región ofrece el mayor impulso de crecimiento?

Asia-Pacífico lidera con una CAGR del 8,22% gracias al acceso al comercio electrónico, la matriculación escolar urbana y el aumento de los ingresos disponibles.

¿Qué impulsa el cambio de la permetrina a la ivermectina?

La resistencia casi universal a los piretroides y los genéricos de menor costo han desplazado la demanda hacia las lociones de ivermectina al 0,5%.

Última actualización de la página el: