Tamaño y Cuota del Mercado de Tratamiento de Uveítis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Uveítis por Mordor Intelligence

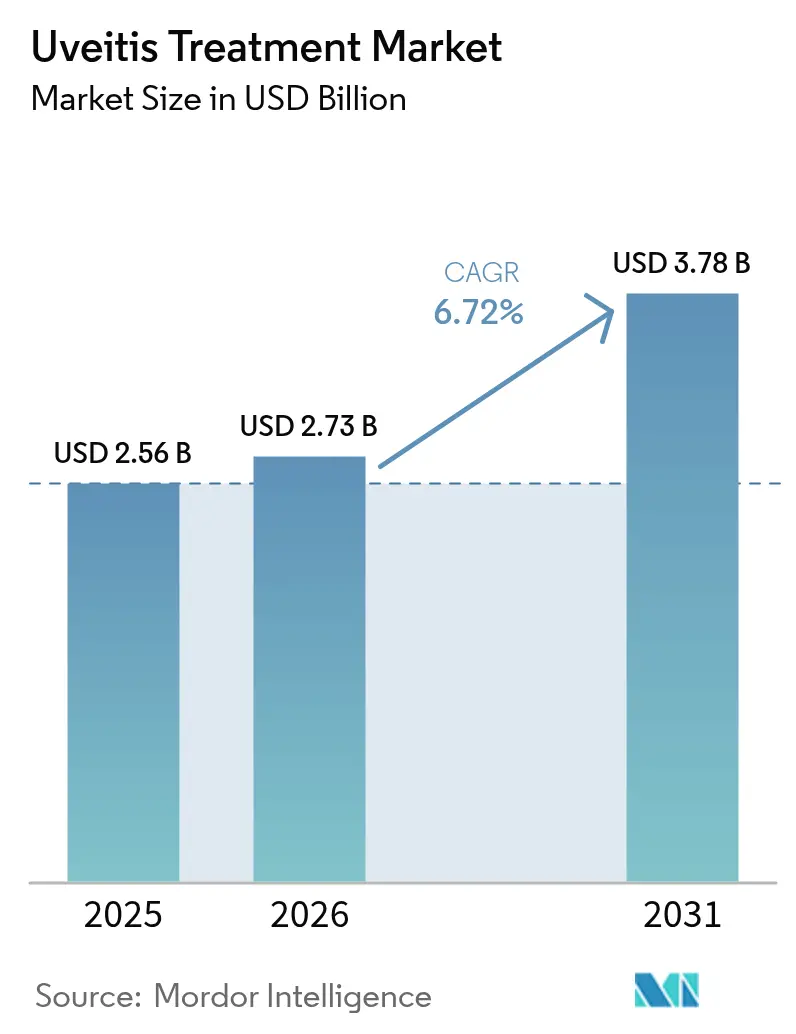

El tamaño del mercado de tratamiento de uveítis fue valorado en USD 2,56 mil millones en 2025 y se estima que crecerá desde USD 2,73 mil millones en 2026 hasta alcanzar USD 3,78 mil millones en 2031, a una CAGR del 6,72% durante el período de previsión (2026-2031). El mayor reconocimiento de la uveítis como causa principal de ceguera prevenible, combinado con la creciente prevalencia de enfermedades autoinmunes, sustenta esta trayectoria de crecimiento. América del Norte sigue siendo el ancla de ingresos, impulsada por la adopción temprana de biológicos y marcos avanzados de reembolso, mientras que Asia-Pacífico registra la expansión más rápida a medida que grandes poblaciones desatendidas acceden a servicios especializados de oftalmología. Los cambios hacia la inmunomudulación de precisión y los implantes oculares de liberación sostenida continúan desplazando las prescripciones de los corticosteroides tradicionales hacia biológicos y biosimilares de alta gama. Las interrupciones en la cadena de suministro de corticosteroides clave y una fuerza laboral oftalmológica mundial desigual presentan restricciones a corto plazo, aunque simultáneamente impulsan la innovación en plataformas alternativas de administración.

Conclusiones Clave del Informe

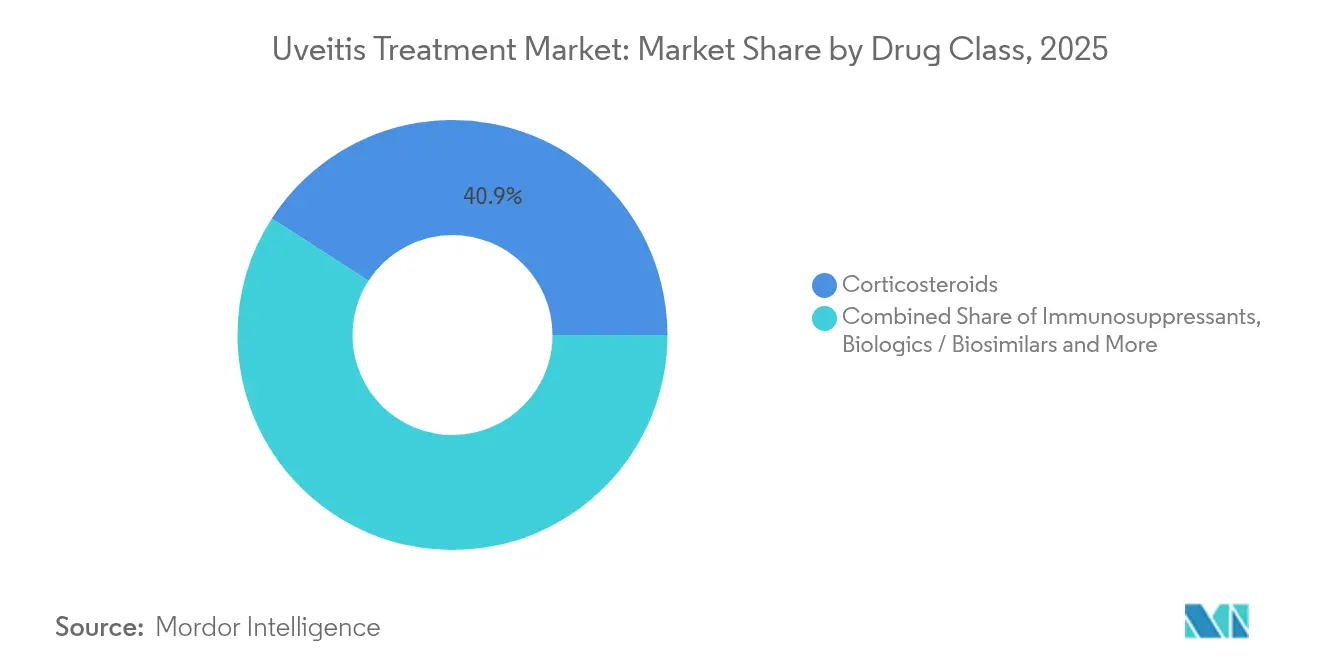

- Por clase de fármaco, los corticosteroides lideraron con el 40,89% de la cuota del mercado de tratamiento de uveítis en 2025, mientras que los biológicos y biosimilares registraron la CAGR proyectada más alta del 9,11% hasta 2031.

- Por tipo de enfermedad, la uveítis anterior representó el 43,76% del tamaño del mercado de tratamiento de uveítis en 2025; se prevé que la uveítis posterior se expanda a una CAGR del 8,72% hasta 2031.

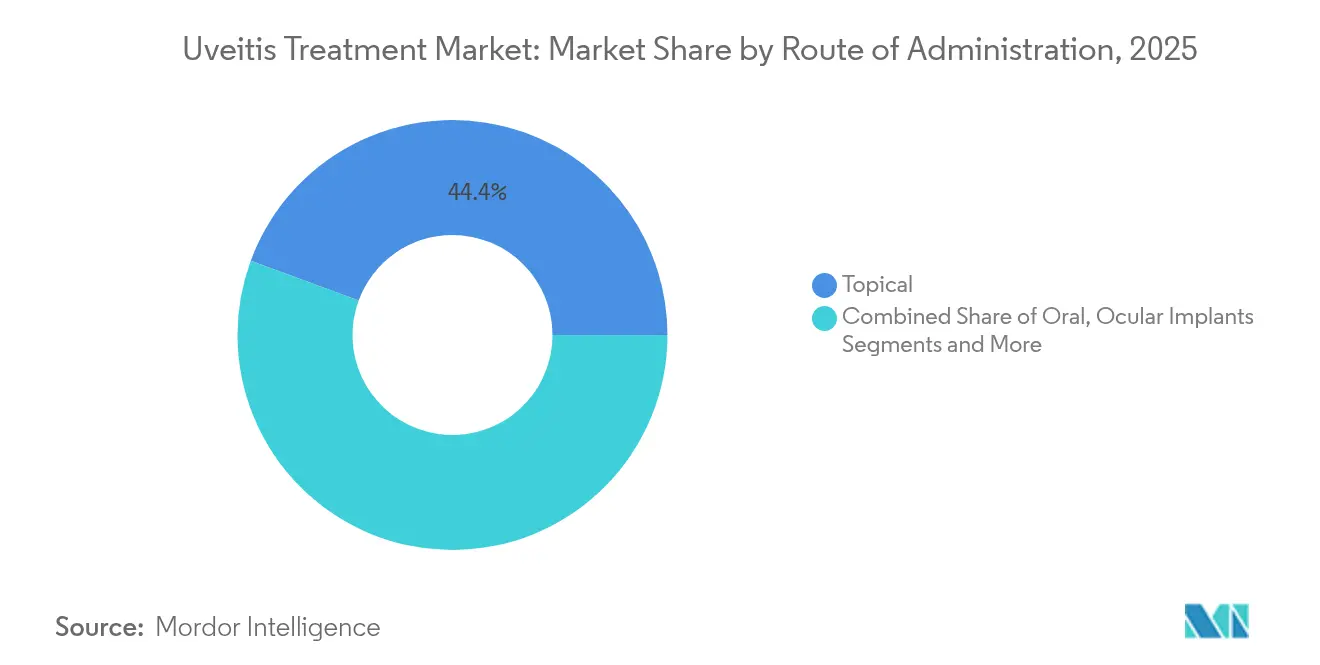

- Por vía de administración, las terapias tópicas concentraron el 44,38% de los ingresos en 2025, mientras que los implantes e insertos oculares se prevé que crezcan a una CAGR del 10,12%.

- Por canal de distribución, las farmacias hospitalarias mantuvieron una cuota del 39,02% en 2025, aunque se proyecta que las farmacias en línea registren una CAGR del 10,05%.

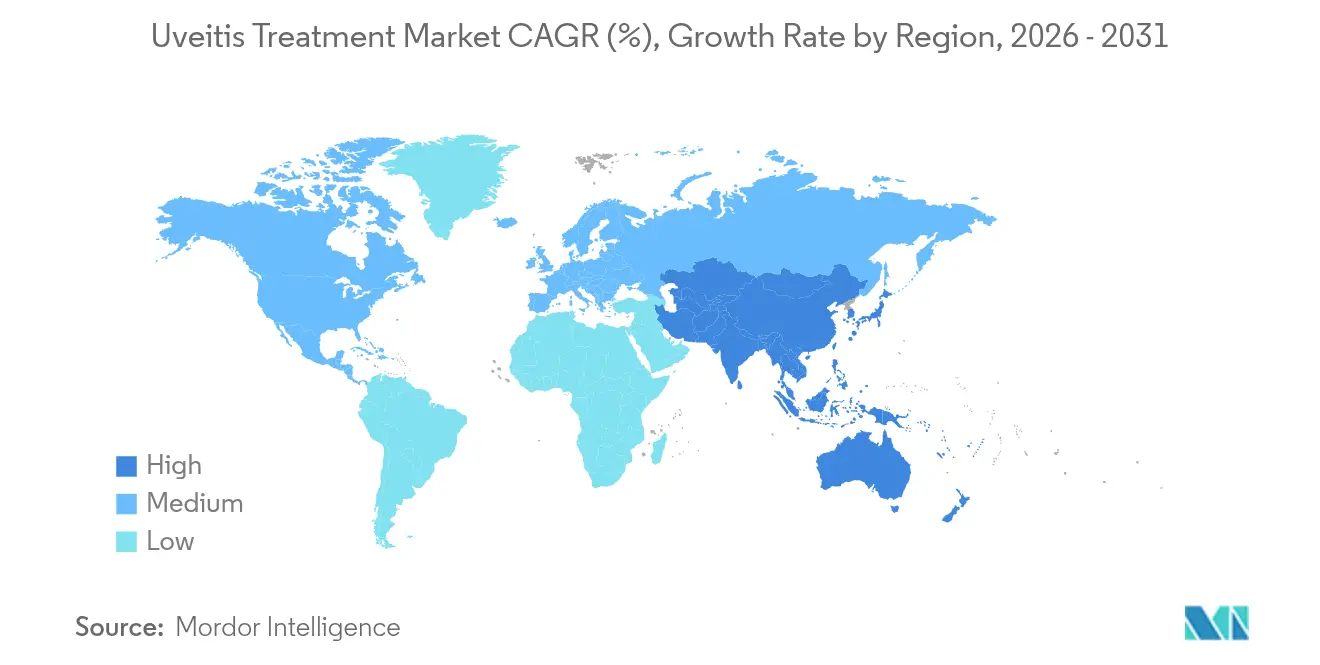

- Por geografía, América del Norte capturó el 38,11% de los ingresos globales en 2025; se espera que Asia-Pacífico crezca a una CAGR del 8,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Uveítis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de uveítis y complicaciones que amenazan la visión | +1.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Aumento del gasto en I+D en nuevos biológicos e implantes | +1.8% | América del Norte, Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Ampliación del acceso a la atención oftálmica en economías emergentes | +1.1% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Mayor adopción de adalimumab e infliximab biosimilares | +0.9% | Global, con ganancias tempranas en Europa y mercados emergentes | Corto plazo (≤ 2 años) |

| Imágenes de retina habilitadas por IA para diagnóstico temprano | +0.7% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Financiación de capital riesgo para nuevas empresas de administración ocular de liberación sostenida | +0.5% | Núcleo de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Uveítis y Complicaciones que Amenazan la Visión

La incidencia acumulada de uveítis alcanzó 60 por 100.000 y la prevalencia llegó a 285 por 100.000 en los Estados Unidos en 2023, aunque los casos anteriores siguen siendo subdiagnosticados en atención primaria. Las comorbilidades de enfermedades autoinmunes sistémicas, como la espondilitis anquilosante, amplifican las tasas de detección a medida que aumentan las derivaciones a reumatología. Las formas posteriores e intermedias representan ahora aproximadamente el 55% de las presentaciones y requieren biológicos o implantes más costosos para evitar la pérdida irreversible de visión, lo que impulsa el gasto por paciente. Los cambios epidemiológicos hacia fenotipos más graves elevan la duración y la complejidad de la terapia, expandiendo el mercado de tratamiento de uveítis más allá del número de pacientes. Las plataformas de implantes de alta gama que administran fármacos durante meses a partir de un solo procedimiento ganan terreno a medida que los clínicos buscan un control duradero de la inflamación con menos riesgos sistémicos.

Aumento del Gasto en I+D en Nuevos Biológicos e Implantes

La adquisición de EyeBio por parte de Merck por USD 1.300 millones para su programa de anticuerpos tetravalentes subrayó el apetito de la industria por los biológicos multi-diana que abordan tanto la inflamación como la reparación retiniana. La aprobación por parte de la FDA del Susvimo de Roche, que ofrece intervalos de recarga de nueve meses, validó los implantes de liberación sostenida como comercialmente viables. Las nuevas empresas de terapia génica no viral atrajeron nuevo capital de riesgo, señalando un giro hacia enfoques potencialmente curativos que podrían reducir los costes de tratamiento durante toda la vida y al mismo tiempo remodelar la dinámica competitiva. Estos avances amplían colectivamente las opciones terapéuticas, comprimen la frecuencia de las inyecciones y elevan las barreras de entrada para los corticosteroides convencionales.

Ampliación del Acceso a la Atención Oftálmica en Economías Emergentes

China aceptó una NDA para ARCATUS, la primera terapia supracoroidal presentada para el edema macular uvéitico, lo que refleja el impulso regulatorio en Asia-Pacífico[1]Clearside Biomedical, "Aceptación de NDA para ARCATUS en China," clearsidebio.com. Los modelos de atención oftálmica comunitaria en Kenia ilustran vías escalables para llegar a poblaciones desatendidas a través de empresas sociales y tele-oftalmología. Estas iniciativas mitigan la escasez de fuerza laboral ampliando la supervisión especializada mediante imágenes remotas y triaje con IA. A medida que los marcos de reembolso maduran, los mercados emergentes se convierten en terreno fértil para los biosimilares que ofrecen reducciones de precios del 15-30% en comparación con los originadores, acelerando el crecimiento en volumen del mercado de tratamiento de uveítis.

Mayor Adopción de Adalimumab e Infliximab Biosimilares

El primer biosimilar de aflibercept intercambiable obtuvo la aprobación de la FDA a principios de 2025, lo que permite la sustitución a nivel de farmacia sin necesidad de aprobación del prescriptor. Los datos de los registros confirman la eficacia y seguridad comparables del adalimumab biosimilar en la uveítis no infecciosa pediátrica, al tiempo que permite reducir el uso de glucocorticoides[2]Investigadores de la Red AIDA, "Adalimumab biosimilar en uveítis pediátrica," ncbi.nlm.nih.gov. Una adopción más amplia de biosimilares contribuye a aliviar la presión presupuestaria en las regiones sensibles al precio y anima a los aseguradores de los mercados maduros a ampliar los criterios de acceso, lo que expande los grupos de pacientes elegibles para la terapia biológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste y efectos secundarios sistémicos de las terapias actuales | -1.4% | Global, más agudo en economías emergentes | Mediano plazo (2-4 años) |

| Fuerza laboral limitada de especialistas en oftalmología en regiones de bajos ingresos | -1.1% | África Subsahariana, Asia-Pacífico rural, partes de América del Sur | Largo plazo (≥ 4 años) |

| Retraso regulatorio para dispositivos intravítreos o supracoroidales | -0.8% | Varía según la jurisdicción | Corto plazo (≤ 2 años) |

| Escasez intermitente de principios activos farmacéuticos para corticosteroides | -0.6% | América del Norte, Europa con efectos de propagación global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste y Efectos Secundarios Sistémicos de las Terapias Actuales

La terapia sistémica anual con adalimumab puede superar los USD 60.000 por paciente, mientras que los implantes de larga duración como YUTIQ exigen elevados desembolsos iniciales a pesar de su durabilidad de tres años. Los inhibidores del factor de necrosis tumoral alfa también imponen costes de seguimiento de infecciones que inflan el gasto total hasta en un 30%. Las interrupciones de ensayos por razones comerciales, ejemplificadas por la finalización del estudio HUMBOLDT a pesar de los datos favorables de filgotinib, ponen de manifiesto cómo la viabilidad comercial condiciona el panorama terapéutico. Los altos costes restringen por tanto la adopción, especialmente en mercados con bajo gasto sanitario per cápita.

Fuerza Laboral Limitada de Especialistas en Oftalmología en Regiones de Bajos Ingresos

Los modelos globales pronostican un déficit del 30% en equivalentes a tiempo completo de oftalmología para 2035, siendo las zonas rurales las que soportan el mayor déficit. Las escaseces simultáneas de principios activos farmacéuticos para corticosteroides genéricos agravan las barreras de acceso, dado que el 91% de las prescripciones oftálmicas dependen de medicamentos genéricos vulnerables a interrupciones del suministro. Estos problemas interrelacionados ralentizan la difusión de terapias avanzadas y ejercen presión a la baja sobre el crecimiento del mercado de tratamiento de uveítis en geografías de alta necesidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biológicos Impulsan el Crecimiento Premium

Los corticosteroides mantuvieron una cuota de ingresos del 40,89% en 2025, aunque los biológicos y biosimilares se expandieron a una CAGR del 9,11%, lo que refleja la migración de los clínicos hacia agentes dirigidos que evitan la formación de cataratas y los picos de presión intraocular. La reciente escasez de seis meses de acetónido de triamcinolona puso de manifiesto la fragilidad de la cadena de suministro y fomentó el giro hacia implantes de liberación sostenida. Se proyecta que el tamaño del mercado de tratamiento de uveítis para biológicos avance más rápido que cualquier otra clase de fármaco hasta 2031, a medida que los inhibidores de JAK en desarrollo progresan hacia la Fase 3. Los inmunosupresores siguen siendo terapias puente vitales, y los antiinfecciosos apoyan al subconjunto infeccioso más pequeño, manteniendo un panorama de clases de fármacos equilibrado pero cambiante.

Los biológicos de segunda generación diversifican los mecanismos para incluir anticuerpos biespecíficos y moduladores de la vía Wnt, intensificando la competencia aunque ampliando las opciones. Los lanzamientos de biosimilares crean niveles de precios escalonados que amplían el acceso de los pacientes al tiempo que preservan los márgenes del fabricante a través del volumen. La industria del tratamiento de uveítis se enfrenta por tanto a una proliferación acelerada de productos junto con la consolidación de las líneas de corticosteroides tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfermedad: La Complejidad Posterior Impulsa el Valor

La uveítis anterior lideró los ingresos con una cuota del 43,76% en 2025 debido a su alta incidencia y dependencia de la terapia tópica, pero se prevé que la uveítis posterior sea la categoría de más rápido crecimiento a una CAGR del 8,72% debido a las necesidades especializadas de administración, como las inyecciones supracoroidales. La cuota del mercado de tratamiento de uveítis para las formas posteriores está en posición de expandirse a medida que los clínicos adoptan implantes que reducen la frecuencia de retratamiento. Los nuevos datos que demuestran la eficacia del faricimab en el edema macular uvéitico abren más vías de terapia premium. La uveítis intermedia muestra un crecimiento constante pero moderado, mientras que la panuveítis sigue siendo el segmento de mayor gravedad con necesidades insatisfechas persistentes.

La adopción de avances en imágenes de diagnóstico, incluyendo la tomografía de coherencia óptica de campo amplio y los algoritmos de IA, mejora la detección de enfermedades posteriores y apoya la intervención más temprana. Esto contribuye a ganancias sostenidas de ingresos incluso cuando aumenta el escrutinio de los pagadores. En consecuencia, el mercado de tratamiento de uveítis continúa desplazándose hacia segmentos que involucran fisiopatología compleja e intervenciones costosas.

Por Vía de Administración: La Liberación Sostenida Transforma la Atención

Las gotas tópicas generaron el 44,38% de los ingresos en 2025, aunque los implantes e insertos oculares muestran la trayectoria más alta a una CAGR del 10,12% hasta 2031. Se proyecta que el tamaño del mercado de tratamiento de uveítis para productos implantables aumente considerablemente a medida que tecnologías como la Plataforma de Administración por Puerto demuestren viabilidad comercial. Las inyecciones intravítreas y supracoroidales siguen siendo modalidades intermedias críticas, impulsando los volúmenes de procedimientos en entornos hospitalarios. La administración sistémica persiste para los casos bilaterales o refractarios, pero enfrenta un escrutinio creciente en torno a los eventos adversos y los costes de seguimiento.

Los conceptos de liberación sostenida no invasiva, incluidas las lentes de contacto blandas liberadoras de fármacos, están entrando en ensayos de fase temprana y pueden democratizar el acceso a terapias de alta gama al eliminar los procedimientos invasivos. La reclasificación regulatoria de los dispositivos de ciclodesrucción por ultrasonido a Clase II indica una mayor disposición de la FDA para agilizar las aprobaciones de nuevas soluciones de administración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias controlaron el 39,02% de la distribución en 2025, ya que el inicio de biológicos y los procedimientos de implantes siguen siendo de carácter hospitalario. Sin embargo, se espera que las farmacias en línea crezcan a una CAGR del 10,05%, impulsadas por la preferencia de los consumidores por la entrega a domicilio y los precios transparentes. Los vínculos con farmacias especializadas garantizan la integridad de la cadena de frío para los biológicos, fortaleciendo la credibilidad del canal digital. Los puntos de venta minoristas mantienen su relevancia para las recargas de terapia tópica crónica, mientras que las clínicas de farmacias integran el seguimiento de tele-oftalmología para capturar valor sin requerir visitas completas al oftalmólogo. Los modelos híbridos de concentrador y radios extienden la supervisión especializada a las zonas rurales y apoyan la expansión general del mercado de tratamiento de uveítis.

Análisis Geográfico

América del Norte generó el 38,11% de los ingresos globales en 2025, respaldada por una amplia cobertura de seguros, adopción temprana de biológicos y un sólido ecosistema de ensayos clínicos. Se espera que la CAGR de la región se modere a medida que el mercado madura, aunque las escaseces de acetato de prednisolona y difluprednato ponen de manifiesto las vulnerabilidades de la cadena de suministro que podrían redirigir las prescripciones hacia formulaciones alternativas. La adecuación de la fuerza laboral sigue siendo un desafío inminente, con un déficit proyectado del 30% para 2035 que podría limitar los volúmenes de procedimientos a pesar de la sólida demanda de terapias.

Asia-Pacífico registra la trayectoria de más rápido crecimiento a una CAGR del 8,74%, a medida que grandes retrasos de pacientes se encuentran con un gasto sanitario creciente. El éxito de la Fase 3 de China con ARCATUS, que muestra una tasa del 38,5% de ganancias de 15 o más letras ETDRS, ejemplifica el progreso regional hacia la adopción de terapias de alta gama. Japón continúa siendo pionero en regímenes de anti-VEGF con intervalos extendidos, y Australia actúa frecuentemente como puerta de entrada regulatoria para los lanzamientos multinacionales. No obstante, la densidad de oftalmólogos sigue siendo desigual, con ciertos países que registran cero especialistas por millón de habitantes en comparación con los 114 por millón de Japón.

Europa mantiene un crecimiento equilibrado gracias a políticas favorables a los biosimilares que sostienen la adopción de biológicos. Los procedimientos de la Agencia Europea de Medicamentos ofrecen plazos predecibles, y Alemania, Francia y el Reino Unido anclan la demanda de implantes de liberación sostenida. Oriente Medio y África muestran una adopción incipiente pero creciente a medida que los sistemas de salud del Consejo de Cooperación del Golfo se modernizan; sin embargo, el crecimiento continental más amplio se ve frenado por la limitada capacidad especializada. América del Sur registra una expansión moderada liderada por la gran población de Brasil y la mejora de las estructuras de reembolso, aunque la volatilidad monetaria y las limitaciones presupuestarias moderan la penetración de biológicos de alta gama.

Panorama Competitivo

El mercado de tratamiento de uveítis presenta una fragmentación moderada, con AbbVie, Novartis y Bausch + Lomb compartiendo el espacio de biológicos y moléculas pequeñas junto con empresas oftalmológicas especializadas como EyePoint Pharmaceuticals y Clearside Biomedical. La consolidación ganó ritmo cuando ANI Pharmaceuticals adquirió Alimera Sciences por USD 105 millones, uniendo ILUVIEN e YUTIQ para formar una potencia de implantes para enfermedades raras. Las alianzas estratégicas proliferan; el acuerdo de AbbVie con Ripple Therapeutics proporciona una opción para licenciar implantes biodegradables en un acuerdo que podría alcanzar un valor de USD 290 millones. Las empresas de imágenes impulsadas por IA colaboran con los desarrolladores de fármacos para integrar algoritmos de diagnóstico que personalizan los programas de terapia, mientras que las nuevas empresas de terapia génica como PulseSight Therapeutics persiguen modalidades curativas que podrían disrumpir los paradigmas de inmunosupresión crónica. Las oportunidades de espacio en blanco persisten en formulaciones específicas para la población pediátrica y en productos de combinación que fusionan mecanismos antiinflamatorios y anti-VEGF.

Líderes de la Industria del Tratamiento de Uveítis

AbbVie Inc.

Novartis AG

Bausch + Lomb

EyePoint Pharmaceuticals

Alimera Sciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El socio en Asia-Pacífico de Clearside Biomedical, Arctic Vision, obtuvo la aceptación de la NDA china para ARCATUS, la primera terapia supracoroidal presentada para el edema macular uvéitico.

- Septiembre de 2024: Priovant Therapeutics inició el ensayo de brepocitinib CLARITY de Fase 3 en uveítis no anterior no infecciosa con una cohorte global de 300 pacientes.

Alcance del Informe Global del Mercado de Tratamiento de Uveítis

Según el alcance de este informe, el tratamiento de uveítis se refiere a diversos remedios para tratar la inflamación en la úvea y los tejidos circundantes. La enfermedad se caracteriza por visión borrosa, manchas oscuras o flotantes en la visión, enrojecimiento del ojo y sensibilidad a la luz. El Mercado de Tratamiento de Uveítis está segmentado por Tratamiento (Corticosteroides, Antibióticos, Antivirales, Antifúngicos, Analgésicos y Otros), por Enfermedad (Uveítis Anterior, Uveítis Posterior, Uveítis Intermedia y Panuveítis) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en miles de millones de USD) para los segmentos anteriores.

| Corticosteroides |

| Inmunosupresores |

| Biológicos / Biosimilares |

| Antimicrobianos (Antibióticos, Antivirales, Antifúngicos) |

| AINE y Analgésicos |

| Otros |

| Uveítis Anterior |

| Uveítis Posterior |

| Uveítis Intermedia |

| Panuveítis |

| Tópica (Gotas Oftálmicas y Ungüentos) |

| Oral / Sistémica |

| Inyecciones Oculares Locales (Intravítreas, Supracoroidales, Perioculares) |

| Implantes e Insertos Oculares |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Corticosteroides | |

| Inmunosupresores | ||

| Biológicos / Biosimilares | ||

| Antimicrobianos (Antibióticos, Antivirales, Antifúngicos) | ||

| AINE y Analgésicos | ||

| Otros | ||

| Por Tipo de Enfermedad | Uveítis Anterior | |

| Uveítis Posterior | ||

| Uveítis Intermedia | ||

| Panuveítis | ||

| Por Vía de Administración | Tópica (Gotas Oftálmicas y Ungüentos) | |

| Oral / Sistémica | ||

| Inyecciones Oculares Locales (Intravítreas, Supracoroidales, Perioculares) | ||

| Implantes e Insertos Oculares | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Droguerías | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de uveítis?

El mercado está valorado en USD 2,73 mil millones en 2026 y se proyecta que alcance USD 3,78 mil millones en 2031.

¿Qué región lidera el mercado de tratamiento de uveítis?

América del Norte tiene la mayor cuota con el 38,11% en 2025 debido a la avanzada adopción de biológicos y los sólidos sistemas de reembolso.

¿Qué clase de fármaco crece más rápido?

Se prevé que los biológicos y biosimilares crezcan a una CAGR del 9,11% hasta 2031, a medida que los clínicos se orientan hacia la inmunomodulación dirigida.

¿Por qué los implantes oculares están ganando terreno?

Los implantes como ILUVIEN e YUTIQ proporcionan liberación sostenida de fármacos durante meses o años, reduciendo la frecuencia de inyecciones y mejorando la adherencia.

¿Qué restringe el crecimiento del mercado en las economías emergentes?

Los altos costes de las terapias, la disponibilidad limitada de especialistas y las escaseces intermitentes de corticosteroides limitan el acceso de los pacientes a los tratamientos de alta gama.

Última actualización de la página el: