Tamaño y Participación del Mercado de Sensores de Presión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.26% CAGR |

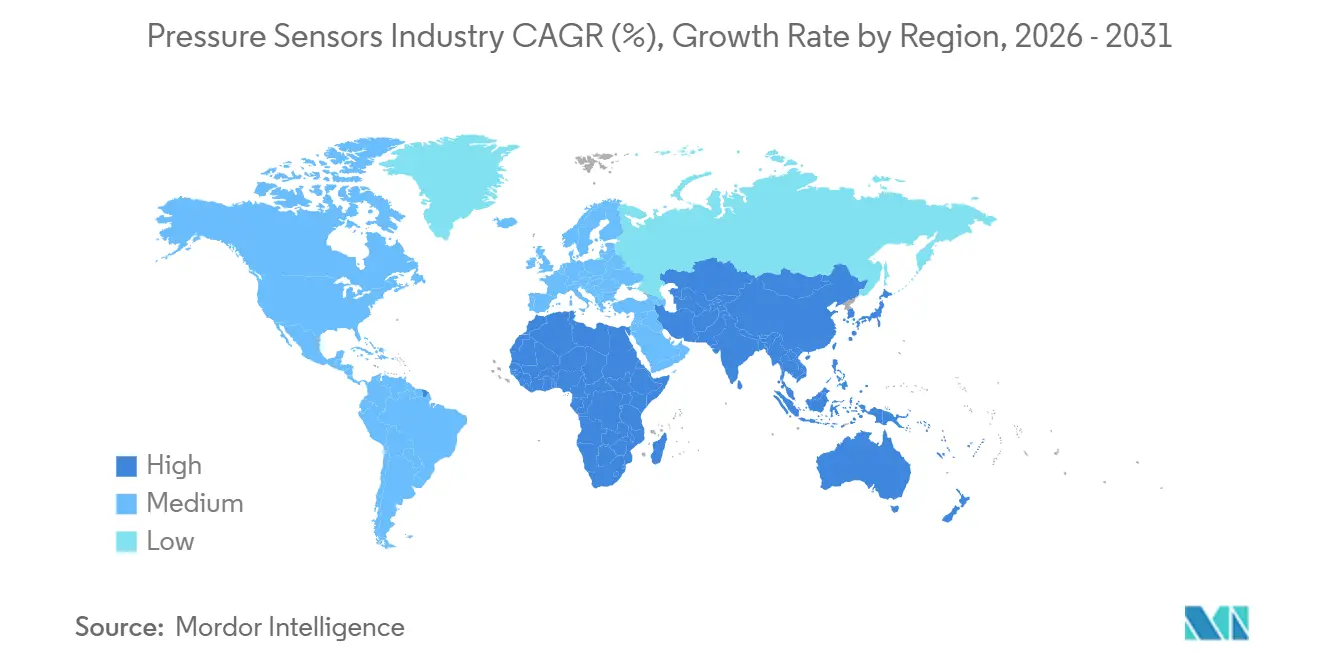

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Presión por Mordor Intelligence

Se proyecta que el tamaño del mercado de sensores de presión se expanda de USD 19,93 mil millones en 2025 y USD 21,78 mil millones en 2026 a USD 33,92 mil millones en 2031, registrando una CAGR del 9,26% entre 2026 y 2031. Los mandatos de electrificación en los trenes de potencia automotrices, las modernizaciones de fábricas inteligentes que favorecen los nodos inalámbricos y la migración hacia catéteres MEMS desechables en la atención cardiovascular ambulatoria son los tres catalizadores de crecimiento más influyentes. Los fabricantes de equipos originales automotrices están duplicando el contenido de sensores por vehículo para cumplir con las normas evolutivas de seguridad funcional y emisiones, mientras que las industrias de procesos están añadiendo transmisores alimentados por batería a activos heredados para agilizar los programas de mantenimiento predictivo. Al mismo tiempo, los catéteres de presión de un solo uso eliminan la responsabilidad de reprocesamiento, haciéndolos atractivos para los centros quirúrgicos ambulatorios que operan con presupuestos de capital ajustados. La intensidad competitiva se mantiene moderada, con los cinco principales proveedores que poseen aproximadamente el 35% al 40% de los ingresos globales, aunque los chips de marca blanca chinos con precios de USD 8 a USD 52 continúan comprimiendo los márgenes en los segmentos sensibles al costo.

Conclusiones Clave del Informe

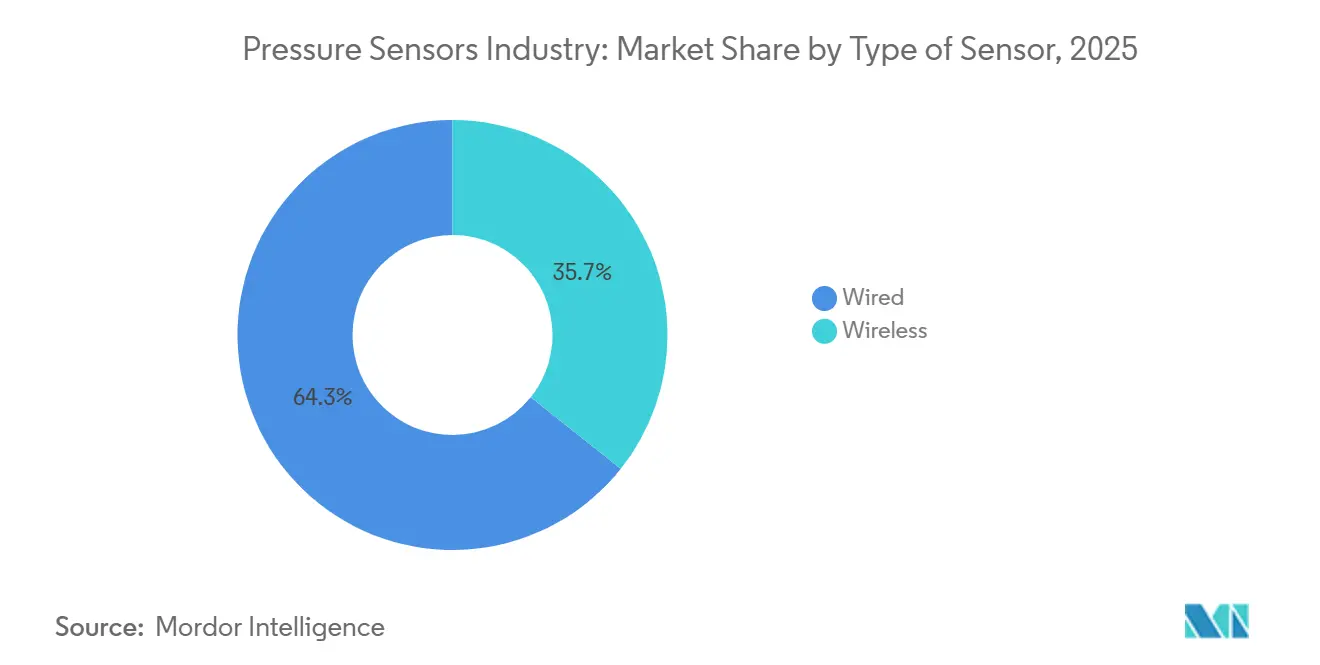

- Por tipo de sensor, las configuraciones con cable lideraron con una participación del 64,31% del mercado de sensores de presión en 2025; las arquitecturas inalámbricas avanzan a una CAGR del 9,63% hasta 2031.

- Por tipo de producto, los dispositivos absolutos representaron el 42,29% del mercado de sensores de presión en 2025, mientras que las unidades diferenciales se expanden a una CAGR del 9,84% hasta 2031.

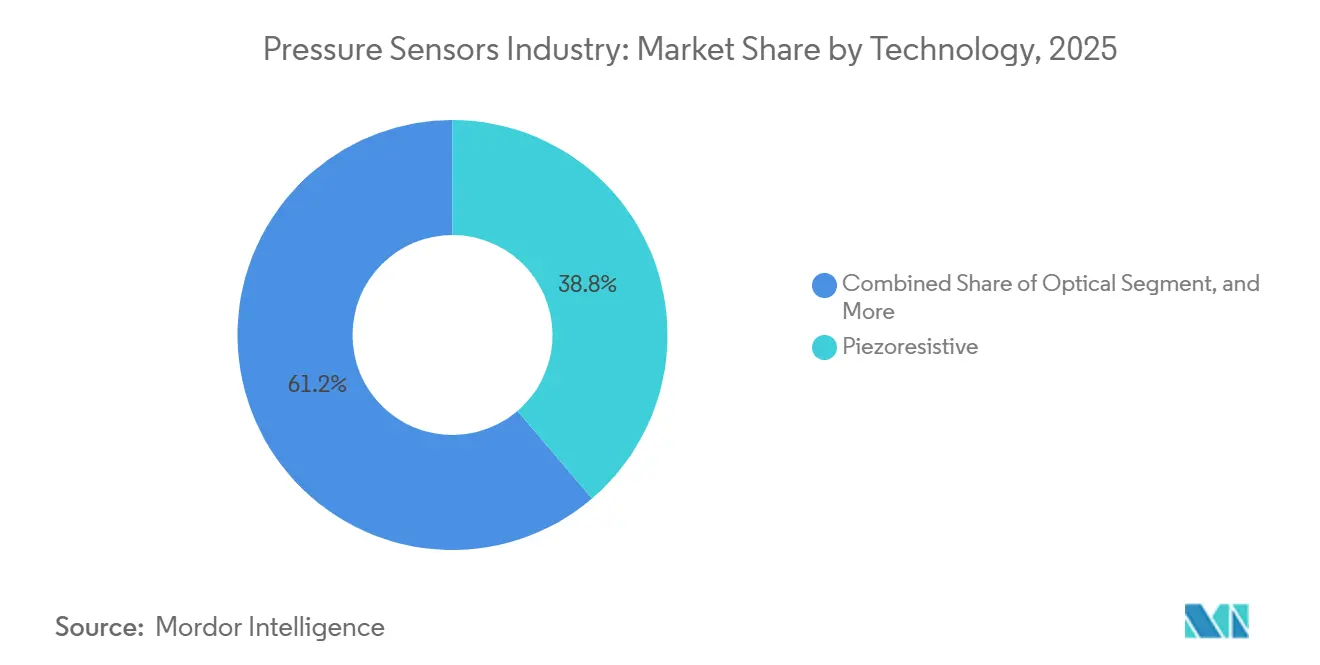

- Por tecnología, el silicio piezorresistivo dominó con una participación del 38,76% en 2025; los transductores ópticos registran la CAGR más rápida del 10,47% durante el horizonte de pronóstico.

- Por aplicación, el sector automotriz retuvo una participación del 28,49% en 2025, aunque el segmento médico está creciendo a una CAGR del 10,66% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 39,73% en 2025, mientras que Oriente Medio registró la CAGR más alta del 10,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Presión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida electrificación de los sistemas de control del tren de potencia de vehículos eléctricos que impulsa la detección barométrica de alta precisión | +1.8% | Global, con concentración en China, la UE y América del Norte | Mediano plazo (2-4 años) |

| Expansión de las modernizaciones de fábricas inteligentes que impulsan la demanda de nodos de sensores inalámbricos | +1.5% | América del Norte y la UE como núcleo, con expansión hacia los corredores industriales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Oleadas de adopción obligatoria de monitoreo de presión de neumáticos en motocicletas de dos ruedas en India y la ASEAN | +1.2% | India, Indonesia, Tailandia, Vietnam | Corto plazo (≤ 2 años) |

| Despliegue acelerado de radios 5G de onda milimétrica que requieren control de presión termomecánica de precisión | +1.0% | Global, liderado por despliegues urbanos en América del Norte, la UE, China y Corea del Sur | Mediano plazo (2-4 años) |

| Adopción de catéteres de presión MEMS desechables en clínicas cardiovasculares ambulatorias | +0.9% | América del Norte y la UE, con adopción temprana en el Oriente Medio urbano | Largo plazo (≥ 4 años) |

| Construcción de flota de buques de GNL que eleva la instrumentación de presión submarina en entornos severos | +0.7% | Oriente Medio, Costa del Golfo de América del Norte, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Electrificación de los Sistemas de Control del Tren de Potencia de Vehículos Eléctricos que Impulsa la Detección Barométrica de Alta Precisión

Las plataformas de vehículos eléctricos de batería e híbridos enchufables ahora tratan los sensores barométricos como componentes críticos para la seguridad, ya que los algoritmos de carga dependen de la compensación de altitud para reducir el riesgo de fuga térmica. El BMP585 de Bosch ofrece una precisión de ±0,5 hPa en rangos de temperatura automotrices, permitiendo ajustes en tiempo real de la tasa de carga a medida que los vehículos ascienden por pasos de montaña. NXP informó que el número promedio de sensores de presión por vehículo eléctrico se duplicó de 6 en 2020 a 12 en 2025, lo que refleja una integración más amplia en circuitos de vacío de frenos, depósitos de expansión de refrigerante y circuitos de refrigerante. Los mandatos de ABS para motocicletas de dos ruedas en India están impulsando la demanda, ya que los chips de velocidad de rueda y TPMS pueden empaquetarse conjuntamente para reducir costos. Los objetivos de cero emisiones en China, la UE y América del Norte aceleran los calendarios de validación ISO 26262, asegurando una demanda sostenida de dispositivos barométricos de alta precisión.[1]Bosch Sensortec, "Sensor de Presión Barométrica BMP585," bosch-sensortec.com

Expansión de las Modernizaciones de Fábricas Inteligentes que Impulsan la Demanda de Nodos de Sensores Inalámbricos

La mayoría de las plantas de fabricación de América del Norte y Europa prefieren las actualizaciones en instalaciones existentes sobre las nuevas construcciones, por lo que los nodos inalámbricos alimentados por batería que evitan el trabajo de conductos acortan el tiempo de inactividad durante la instalación. Deloitte encontró que el 62% de las fábricas priorizaron dichas modernizaciones en 2025, una tendencia reforzada por el transmisor de abrazadera Rosemount X-well de Emerson, que reduce la mano de obra de instalación hasta en un 60%. Los pilotos de 5G privada lograron una latencia inferior a 10 ms, mitigando las preocupaciones por el jitter y abriendo casos de uso de bucle cerrado previamente restringidos a enlaces de 4-20 mA. La heterogeneidad de protocolos sigue siendo un obstáculo, aunque el argumento económico para la adopción de nodos inalámbricos en el mercado de sensores de presión se fortalece a medida que las opciones de recolección de energía permiten ahora una vida útil en campo de 10 años.

Oleadas de Adopción Obligatoria de Monitoreo de Presión de Neumáticos en Motocicletas de Dos Ruedas en India y la ASEAN

India hizo cumplir el ABS en motocicletas de más de 125 cc en enero de 2026, y los fabricantes de equipos originales rápidamente agruparon el TPMS con los chips de velocidad de rueda para aprovechar los pasos de fabricación compartidos. La norma influye en aproximadamente 18 millones de envíos anuales de vehículos de dos ruedas y podría elevar la penetración del TPMS más allá del 30% para 2028. Los proyectos de regulación en Indonesia y Tailandia apuntan a un impulso similar para 2027, mientras que marcas de scooters eléctricos premium como Ather ya envían TPMS integrado como estándar. Los incentivos económicos son claros: los datos de Michelin muestran que una presión inferior al 20% reduce la vida útil del neumático en un 25% y aumenta la resistencia a la rodadura en un 10%, por lo que los conductores recuperan los costos del sensor a través de una mayor vida útil del neumático y un menor consumo de energía.[2]Ministerio de Transporte por Carretera y Autopistas, "Mandato de ABS para Motocicletas de Dos Ruedas de Más de 125 cc," morth.nic.in

Despliegue Acelerado de Radios 5G de Onda Milimétrica que Requieren Control de Presión Termomecánica de Precisión

Las estaciones base de onda milimétrica funcionan a temperaturas más altas y enfrentan umbrales de protección contra ingresos más estrictos que las unidades de sub-6 GHz, por lo que la estabilidad de presión del recinto de ±2 mbar es ahora una especificación de diseño. Los despliegues de Ericsson y ZTE incorporan barómetros MEMS para activar la refrigeración activa y las alertas de integridad del sello, reduciendo las tasas de fallo en un 15% en climas desérticos. La adición prevista de 4 a 5 millones de sitios de radio de 2026 a 2031 se traduce en al menos 8 millones de zócalos de sensores incrementales. La demanda se concentra en corredores urbanos de América del Norte, China, Corea del Sur y Europa Occidental, donde los operadores se apresuran a densificar la cobertura de onda milimétrica.[3]Ericsson, "Informe Técnico de Confiabilidad de la Unidad de Radio de Onda Milimétrica," ericsson.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión del precio de venta promedio por parte de las fundiciones MEMS de marca blanca chinas | -1.3% | Global, más aguda en Asia-Pacífico y en los segmentos industriales sensibles al precio | Corto plazo (≤ 2 años) |

| Panorama fragmentado de protocolos inalámbricos que infla el costo de integración | -0.9% | Global, particularmente en las modernizaciones de instalaciones existentes en América del Norte y la UE | Mediano plazo (2-4 años) |

| Preocupaciones de confiabilidad en chips de presión ópticos más allá de las líneas de proceso de 175 °C | -0.5% | Sectores petroquímico y de generación de energía en Oriente Medio y la Costa del Golfo de América del Norte | Largo plazo (≥ 4 años) |

| Exposición de la cadena de suministro a escasez de obleas piezorresistivas a granel | -0.6% | Global, con cuellos de botella en el suministro de silicio especializado de Japón y Taiwán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Erosión del Precio de Venta Promedio por Parte de las Fundiciones MEMS de Marca Blanca Chinas

Los chips llave en mano con precios un 30% a 50% por debajo de los equivalentes occidentales atraen a los fabricantes de equipos originales en segmentos sensibles al costo. Sensata reconoció una pérdida de participación en China a medida que los proveedores locales de TPMS cumplen con las normas de contenido nacional, comprimiendo los márgenes brutos de las marcas establecidas, que ahora están pivotando hacia la integración de valor añadido de circuitos integrados de aplicación específica. Las fundiciones están escalando líneas de obleas de ocho pulgadas y automatizando la calibración para ampliar la brecha de precios, desafiando el posicionamiento premium de los líderes globales.

Panorama Fragmentado de Protocolos Inalámbricos que Infla el Costo de Integración

Los fabricantes manejan LoRaWAN para activos de largo alcance, Zigbee para confiabilidad de malla, BLE para emparejamiento con teléfonos inteligentes y pilas propietarias de los principales actores de automatización. Una encuesta del Consorcio Industrial de Internet de 2025 reveló que casi la mitad de los encuestados cita el caos de protocolos como la principal barrera para escalar los despliegues, con una planta de alimentos europea pagando USD 225.000 en pasarelas adicionales y tarifas de nube para soportar tres radios incompatibles. En ausencia de un estándar universal, los adoptantes en instalaciones existentes continuarán soportando costos de integración elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Nodos Inalámbricos Ganan Terreno a Pesar del Dominio de los Sistemas con Cable

Las configuraciones con cable capturaron el 64,31% de la participación del mercado de sensores de presión en 2025, lo que refleja décadas de inversión en bucles de 4-20 mA y redes de bus de campo que garantizan una latencia determinista dentro de refinerías, centrales eléctricas y plantas de agua municipales. Estas instalaciones siguen siendo indispensables en los sistemas instrumentados de seguridad regidos por IEC 61508 y en los controles de bucle cerrado de alta velocidad donde las actualizaciones de submilisegundos son obligatorias. Sin embargo, los nodos inalámbricos se están expandiendo a una CAGR del 9,63% hasta 2031 porque los operadores en instalaciones existentes prefieren dispositivos alimentados por batería que evitan los costos de conductos y el tiempo de inactividad. Los transmisores de abrazadera de Emerson, por ejemplo, reducen la mano de obra de modernización hasta en un 60%, permitiendo la recuperación de la inversión en menos de 18 meses incluso después de considerar las tarifas de pasarela y nube. Los pilotos de 5G privada ahora ofrecen una latencia inferior a 10 ms, eliminando la barrera de jitter que antes confinaba los sensores inalámbricos a roles no críticos.

El impulso se está desplazando hacia despliegues inalámbricos que manejan el monitoreo de condiciones, la detección de fugas y el seguimiento de activos móviles a intervalos de uno a diez segundos. Los módulos de recolección de energía y los chipsets de ultra bajo consumo extienden la vida útil en campo a más de 10 años, aliviando la ansiedad de mantenimiento para activos remotos como hornos rotatorios y grúas aéreas. Como resultado, el mercado de sensores de presión vinculado a nodos inalámbricos podría acercarse al 40% de los envíos unitarios para 2031, aunque los enlaces con cable probablemente retendrán el liderazgo en valor gracias a precios más altos por unidad en entornos críticos para la seguridad. La coexistencia de ambas arquitecturas obliga a los proveedores a ofrecer pasarelas híbridas y software unificado de gestión de dispositivos que abstraigan las capas de transporte subyacentes. Quienes simplifiquen la integración de múltiples protocolos están mejor posicionados para capturar volumen incremental a medida que las fábricas convierten gradualmente los bucles heredados en mallas alimentadas por batería.

Por Tipo de Producto: Los Sensores Diferenciales Aumentan en el Monitoreo de Salas Limpias y Filtros

Las unidades absolutas representaron el 42,29% de los envíos de 2025, sirviendo a la compensación de altitud de vehículos eléctricos y a los economizadores barométricos en sistemas de climatización comerciales. Sin embargo, los dispositivos diferenciales avanzan a un ritmo del 9,84% porque las salas limpias farmacéuticas y las salas de aislamiento hospitalarias deben mantener una presión positiva de 5 Pa a 15 Pa respecto a los pasillos adyacentes. Las instalaciones de biológicos de Clase ISO 5 ahora reemplazan los manómetros analógicos con transmisores MEMS digitales que reportan datos sin deriva a los sistemas de gestión de edificios, impulsando un rápido crecimiento unitario. Los operadores de sistemas de climatización también utilizan sensores diferenciales para detectar la obstrucción de filtros antes de que el flujo de aire se deteriore, previniendo el desperdicio de energía y asegurando el cumplimiento de las normas de calidad del aire interior.

Los diseños manométricos siguen siendo el caballo de batalla para los circuitos hidráulicos y neumáticos donde la referencia ambiental simplifica la calibración, pero su crecimiento queda por detrás de la categoría diferencial en auge. Los frecuentes proyectos de capital en fábricas de semiconductores, gigafábricas de baterías y plantas de ciencias de la vida mantienen robusta la demanda de detección absoluta, por lo que los tres productos conservan relevancia a largo plazo. Aun así, la expansión consistente de dos dígitos en salas limpias inclina los ingresos futuros hacia los dispositivos de dos puertos que ofrecen precios de venta promedio más altos y diagnósticos de valor añadido. Los proveedores que combinan salidas diferenciales con datos de temperatura y humedad en el sensor ganan ventaja porque el monitoreo integrado reduce el número de sensores por sala mientras satisface auditorías de validación cada vez más estrictas.

Por Tecnología: Los Transductores Ópticos Superan a los Piezorresistivos en Entornos Severos

El silicio piezorresistivo mantuvo una participación del 38,76% en 2025 gracias a las economías a nivel de oblea, las pequeñas dimensiones y una ventana operativa de -40 °C a +125 °C que satisface la mayoría de las necesidades automotrices, industriales y de consumo. Sin embargo, los diseños ópticos y de fibra de zafiro están escalando a una CAGR del 10,47% a medida que los buques de GNL, los crackers petroquímicos y las herramientas de fondo de pozo superan los 175 °C, donde la interferencia electromagnética y la deriva dieléctrica hacen que las piezas de silicio y capacitivas sean poco confiables. Las empresas de servicios petroleros especifican sondas de fibra óptica para yacimientos de 20.000 psi, pagando el triple del precio de las sondas piezorresistivas porque los ahorros en tiempo de actividad justifican la prima.

El MEMS capacitivo continúa ganando en nodos inalámbricos alimentados por batería, ofreciendo corrientes de reposo en nanoamperios que extienden la vida útil de la batería para los transmisores remotos. Las unidades de cuarzo resonante, apreciadas por su estabilidad en partes por mil millones, ocupan territorios de nicho como las pruebas de propulsión de satélites y los laboratorios nacionales de metrología. Cada arquitectura ancla así una isla distinta de precio-rendimiento, por lo que el mercado de sensores de presión seguirá siendo multitecnológico hasta 2031. Los proveedores que otorgan licencias cruzadas de conocimientos de fabricación o co-empaquetan múltiples tipos de chips en una carcasa común pueden protegerse contra las fluctuaciones de la demanda mientras amplían su participación en la lista de materiales en ensamblajes complejos.

Por Aplicación: El Segmento Médico Lidera el Crecimiento por la Adopción de Catéteres Desechables

El sector automotriz retuvo el 28,49% de los ingresos en 2025, respaldado por los sistemas de freno por cable, el control electrónico de estabilidad y los bucles térmicos de batería que en conjunto incorporan de 6 a 12 sensores por vehículo ligero. Los mandatos de electrificación elevan aún más el contenido porque los perfiles de carga ajustados por altitud dependen de la retroalimentación barométrica. Sin embargo, el campo médico se está expandiendo más rápidamente a una CAGR del 10,66% a medida que los centros cardiovasculares ambulatorios cambian a catéteres MEMS de un solo uso, eliminando la responsabilidad de reesterilización y la amortización de capital. La adquisición de ICU Medical por parte de BD consolidó la experiencia en desechables, mientras que Edwards Lifesciences reportó un crecimiento de dos dígitos para su línea FloTrac dirigida a laboratorios de cateterismo ambulatorio.

Las modernizaciones industriales añaden volumen constante al instrumentar compresores, líneas de vapor y prensas hidráulicas con transmisores inteligentes que alimentan modelos de mantenimiento basados en aprendizaje automático. La electrónica de consumo continúa solicitando chips ultraminiatura de menos de 2 mm² para teléfonos inteligentes, dispositivos portátiles y drones, aunque los márgenes unitarios siguen siendo reducidos. El sector aeroespacial y de defensa reserva sensores basados en carburo de silicio para aviones hipersónicos y drones submarinos de gran profundidad, nichos que favorecen la confiabilidad sobre el costo. Los procesadores de alimentos y bebidas, sujetos a los códigos sanitarios 3-A, instalan transmisores de diafragma a ras que resisten los productos químicos cáusticos de limpieza en sitio. A medida que estos diversos sectores verticales maduran, los proveedores que adaptan la robustez, el empaquetado y las características digitales a cada caso de uso capturarán una participación desproporcionada del mercado de sensores de presión.

Análisis Geográfico

Asia-Pacífico representó una participación dominante del 39,73% del mercado de sensores de presión en 2025, anclada por la producción de 26 millones de unidades de automóviles de pasajeros de China y la vasta base de vehículos de dos ruedas de India ahora cubierta por los mandatos de ABS-TPMS. Los clústeres de electrónica de alto volumen en Shenzhen, Hsinchu y Suwon demandan chips ultraminiatura para teléfonos inteligentes y dispositivos portátiles, mientras que los fabricantes de equipos para chips de Japón especifican transmisores de sub-mTorr para herramientas de deposición química de vapor de 300 mm. Corea del Sur instaló más de 200.000 pequeñas celdas de onda milimétrica en 2025, cada una requiriendo barómetros de recinto que activan la refrigeración activa y las alarmas de integridad del sello. Estas diversas corrientes de demanda explican por qué los fabricantes de equipos originales y los fabricantes de diseño original regionales continúan localizando la capacidad MEMS, acortando los plazos de entrega y amortiguando las fluctuaciones cambiarias. Asia-Pacífico, por lo tanto, sigue siendo el ancla para el crecimiento unitario incluso cuando otras regiones aceleran el crecimiento en valor.

Se prevé que Oriente Medio registre la CAGR más rápida del 10,23% hasta 2031, impulsada por los megaproyectos de GNL y petroquímica que requieren instrumentación criogénica y de alta temperatura. El pedido de 128 buques de GNL de QatarEnergy representa hasta 12.800 transmisores submarinos, mientras que el programa de gas no convencional Jafurah de Saudi Aramco especifica sensores de carburo de silicio que sobreviven a condiciones de fondo de pozo de 175 °C. Las iniciativas de hidrógeno, como el electrolizador de 1 GW de ADNOC, requieren cientos de manómetros diferenciales de 700 bar para trenes de compresión y bastidores de agua desionizada. Los contratistas de ingeniería, adquisiciones y construcción regionales favorecen cada vez más los diseños de fibra óptica por su inmunidad a la interferencia electromagnética cerca de subestaciones de 400 kV, ampliando la combinación tecnológica enviada a los proyectos del Golfo. Este gran carnet de pedidos de trabajo de capital asegura una trayectoria constante para los proveedores capaces de certificar productos bajo las normas IECEx Zona 0.

América del Norte generó poco menos de un tercio de los ingresos de 2025, ya que los servicios de gas de esquisto demandaron transmisores de cabezal de pozo de 10.000 psi y las ventas de vehículos eléctricos de batería en Estados Unidos alcanzaron 1,8 millones de unidades, cada una equipada con lógica de sistema de gestión de batería compensada por altitud. Europa le sigue de cerca, donde las normas de escape Euro 7 y las modernizaciones de 5G privada en fábricas heredadas mantienen saludables los libros de pedidos para transmisores inteligentes. Juntos, estos mercados maduros enfatizan la preparación digital, el refuerzo de la ciberseguridad y la calibración por aire, elevando los precios de venta promedio incluso cuando los volúmenes unitarios se estabilizan. Como resultado, el mercado regional de sensores de presión está creciendo más rápido que los recuentos locales de vehículos o fábricas, reforzando el argumento a favor de los envoltorios de software de valor añadido. Los proveedores que agrupan pasarelas, análisis y contratos de servicio plurianuales capturan flujos de ingresos recurrentes que los aíslan de las fluctuaciones de precios de los chips sin procesar.

Panorama Competitivo

Los cinco principales proveedores controlaron aproximadamente el 35% al 40% de los ingresos globales en 2025, una concentración que arroja una puntuación competitiva moderada de 6. Bosch, Honeywell, Sensata, Emerson y TE Connectivity anclan este nivel, aprovechando su escala en las cadenas de suministro automotrices e industriales para proteger su participación. La erosión persistente del precio de venta promedio por parte de los chips de marca blanca chinos con precios de USD 8 a USD 52 mantiene alta la presión sobre los márgenes brutos. Para contrarrestar esto, los actores establecidos canalizan la inversión en investigación y desarrollo hacia la co-integración de circuitos integrados de aplicación específica, la compensación de temperatura en chip y las salidas digitales calibradas en fábrica que acortan los ciclos de calificación de los clientes.

Los movimientos estratégicos subrayan este cambio hacia el valor integrado. El barómetro BMP585 de Bosch fusionó la memoria FIFO con una precisión de ±0,5 hPa en un paquete de 2 mm × 2 mm para profundizar la penetración en vehículos eléctricos. El Rosemount X-well de abrazadera de Emerson redujo la mano de obra de modernización hasta en un 60% y abrió oportunidades inalámbricas dentro de zonas peligrosas. La adquisición de ICU Medical por USD 4.800 millones por parte de BD consolidó el liderazgo en transductores médicos de un solo uso, mientras que TE Connectivity lanzó el MS5839-02BA para capturar zócalos de drones y dispositivos portátiles que requieren sellado IPx8. Cada iniciativa se alinea con un impulso más amplio para vender subsistemas completos en lugar de elementos de detección mercantilizados.

Por debajo del nivel superior se encuentran especialistas regionales y proveedores de pasarelas agnósticas de protocolo que prosperan gracias a la personalización. Las fundiciones chinas expanden las líneas de obleas de ocho pulgadas y automatizan la calibración para ampliar su brecha de precios, atrayendo a compradores industriales y de consumo sensibles al costo. Los principales actores de automatización europeos agrupan sensores con plataformas de nube propietarias, intercambiando dependencia por simplicidad de integración. La actividad de capital privado, ejemplificada por el acuerdo de privatización de Sensata por USD 8.200 millones, inyecta capital para actualizaciones de fábricas y consolida a los actores del mercado medio. A medida que la armonización de protocolos se retrasa, los proveedores que pueden abstraer LoRaWAN, Zigbee, BLE y 5G en una única pila de gestión de dispositivos obtienen una ventaja duradera incluso en un campo de batalla fragmentado.

Líderes de la Industria de Sensores de Presión

Bosch Sensortec GmbH

TE Connectivity

Honeywell International Inc.

Emerson Electric Co.

Sensata Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La norma de ABS de India para motocicletas de más de 125 cc entra en vigor, impulsando indirectamente los volúmenes integrados de TPMS.

- Octubre de 2025: BD cierra el acuerdo de ICU Medical por USD 4.800 millones para ampliar su oferta de catéteres desechables.

- Septiembre de 2025: QatarEnergy confirma un pedido de 128 buques de GNL por valor de USD 20.000 millones, con cada barco incorporando hasta 100 transmisores de presión criogénicos.

- Julio de 2025: Emerson presenta la unidad de presión inalámbrica Rosemount X-well de abrazadera que reduce la mano de obra de modernización hasta en un 60%.

Alcance del Informe del Mercado Global de Sensores de Presión

El Informe de la Industria de Sensores de Presión está Segmentado por Tipo de Sensor (Con Cable e Inalámbrico), Tipo de Producto (Absoluto, Diferencial, Manométrico), Tecnología (Piezorresistivo, Electromagnético, Capacitivo, Sólido Resonante, Óptico, Otras Tecnologías), Aplicación (Automotriz, Médico, Electrónica de Consumo, Industrial, Aeroespacial y Defensa, Alimentos y Bebidas, Climatización), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Con Cable |

| Inalámbrico |

| Absoluto |

| Diferencial |

| Manométrico |

| Piezorresistivo |

| Electromagnético |

| Capacitivo |

| Sólido Resonante |

| Transductores Ópticos |

| Otras Tecnologías |

| Automotriz |

| Médico |

| Electrónica de Consumo |

| Industrial |

| Aeroespacial y Defensa |

| Alimentos y Bebidas |

| Climatización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Sensor | Con Cable | ||

| Inalámbrico | |||

| Por Tipo de Producto | Absoluto | ||

| Diferencial | |||

| Manométrico | |||

| Por Tecnología | Piezorresistivo | ||

| Electromagnético | |||

| Capacitivo | |||

| Sólido Resonante | |||

| Transductores Ópticos | |||

| Otras Tecnologías | |||

| Por Aplicación | Automotriz | ||

| Médico | |||

| Electrónica de Consumo | |||

| Industrial | |||

| Aeroespacial y Defensa | |||

| Alimentos y Bebidas | |||

| Climatización | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda global de sensores de presión hasta 2031?

Se prevé que el mercado de sensores de presión se expanda a una CAGR del 9,26% de 2026 a 2031, alcanzando USD 33,92 mil millones al final del período.

¿Qué bloque regional contribuye más a los ingresos hoy en día?

Asia-Pacífico mantuvo la mayor participación del 39,73% en 2025, liderada por la vasta producción automotriz de China y los mandatos de vehículos de dos ruedas de India.

¿Dónde se espera el crecimiento geográfico más rápido?

Oriente Medio registra la CAGR más rápida del 10,23% hasta 2031, impulsada por los pedidos de buques de GNL y las expansiones petroquímicas.

¿Qué tecnología de sensor está ganando terreno en aplicaciones de alta temperatura?

Los transductores de presión ópticos y basados en carburo de silicio están creciendo a tasas de dos dígitos porque toleran entornos por encima de 175 °C.

¿Por qué los nodos de presión inalámbricos están ganando terreno en las fábricas?

Los transmisores alimentados por batería evitan la instalación de conductos, reducen la mano de obra de modernización hasta en un 60% y ahora logran una vida útil en campo de 10 años, haciendo atractiva la recuperación de la inversión.

¿Qué segmento de uso final muestra el mayor crecimiento?

Los dispositivos médicos lideran con una CAGR del 10,66% a medida que los catéteres MEMS desechables reemplazan los sistemas reutilizables en las clínicas cardiovasculares ambulatorias.

Última actualización de la página el: