Tamaño y Participación del Mercado de Tratamiento del Cáncer de Hueso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

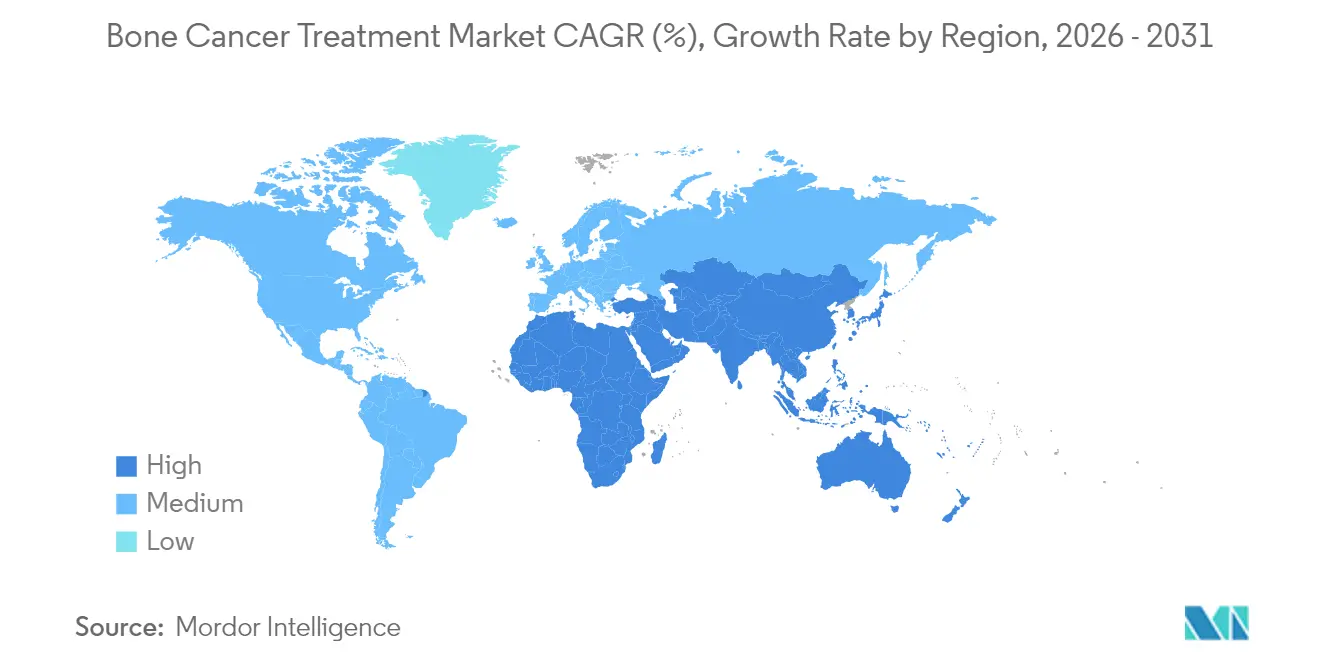

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

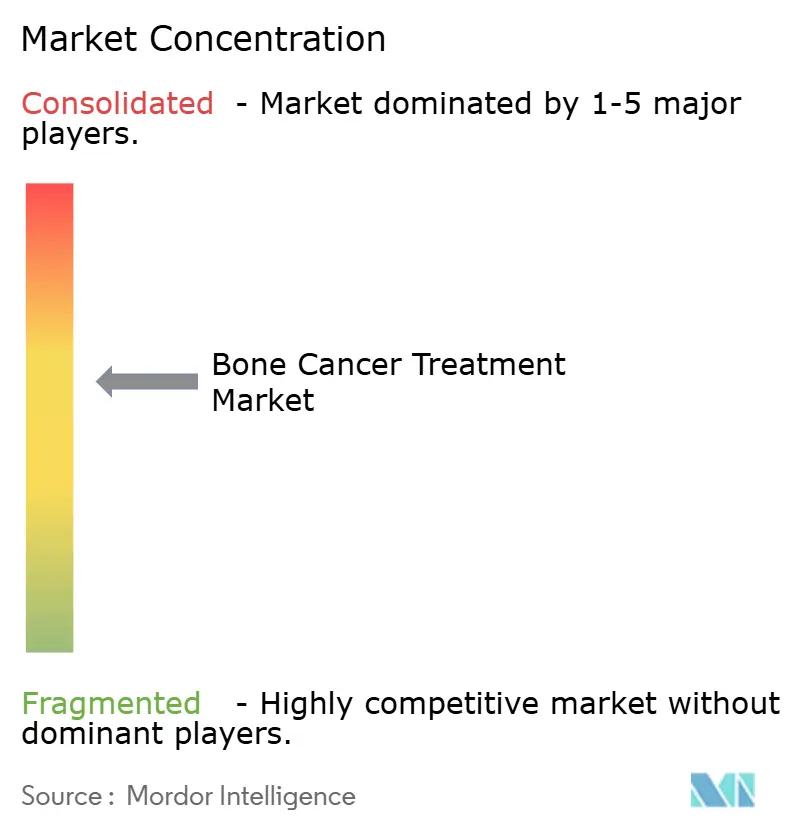

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Cáncer de Hueso por Mordor Intelligence

El tamaño del mercado de tratamiento del cáncer de hueso en 2026 se estima en USD 1,34 mil millones, creciendo desde el valor de 2025 de USD 1,28 mil millones, con proyecciones para 2031 que muestran USD 1,71 mil millones, creciendo a una CAGR del 4,92% durante 2026-2031.

La demanda se está expandiendo impulsada por aprobaciones regulatorias innovadoras, una adopción más amplia de implantes impresos en 3D y la difusión constante de biológicos dirigidos. El crecimiento del mercado se sostiene además por el diagnóstico más temprano mediante imágenes habilitadas por inteligencia artificial, una mayor cobertura de reembolso para medicamentos huérfanos y mejores resultados clínicos ofrecidos por los procedimientos de preservación de extremidades. América del Norte mantiene ventajas estructurales en I+D y reembolso, mientras que Asia-Pacífico está ampliando capacidad rápidamente a medida que los programas de concienciación sobre enfermedades escalan. La competencia se intensifica a medida que empresas de biotecnología de nicho obtienen aprobaciones aceleradas, lo que obliga a los actores establecidos a recalibrar sus carteras hacia activos de medicina de precisión. Los altos costos de tratamiento y la limitada capacidad médica en entornos de bajos recursos siguen siendo las principales fuerzas contrarrestantes.

Conclusiones Clave del Informe

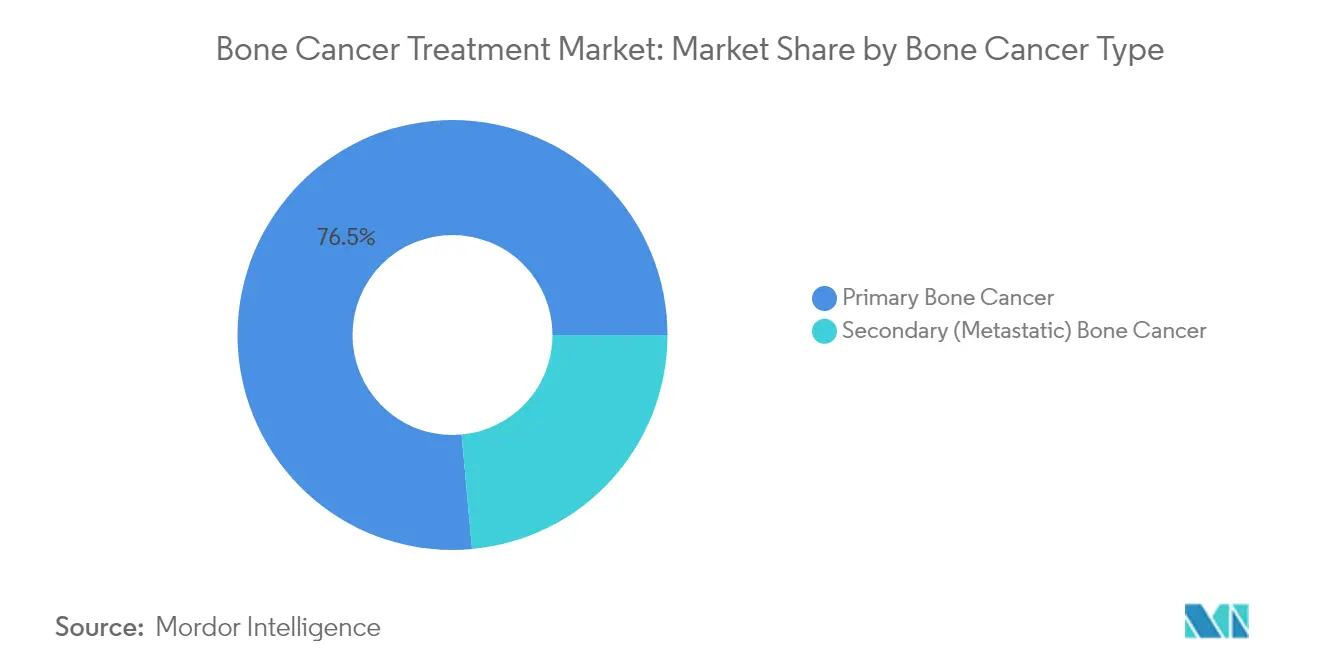

- Por tipo de cáncer de hueso, las neoplasias malignas primarias representaron el 76,45% de la participación del mercado de tratamiento del cáncer de hueso en 2025, mientras que el sarcoma de Ewing registró la CAGR proyectada más alta del 8,74% hasta 2031.

- Por tipo de terapia, la quimioterapia lideró con una participación del 32,35% del tamaño del mercado de tratamiento del cáncer de hueso en 2025; se proyecta que las terapias celulares y génicas avancen a una CAGR del 6,52% hasta 2031.

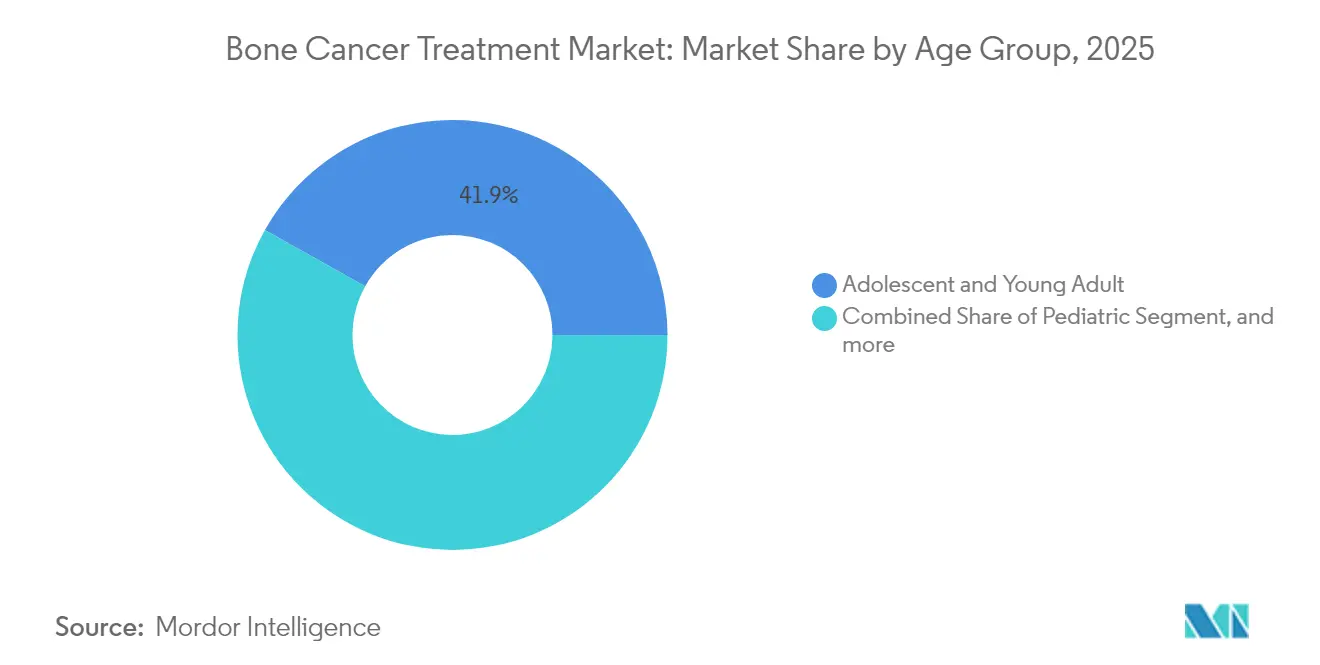

- Por grupo de edad, los adolescentes y adultos jóvenes mantuvieron una participación de ingresos del 41,88% en 2025, mientras que se prevé que los casos pediátricos se expandan a una CAGR del 5,62% hasta 2031.

- Por usuario final, los hospitales dominaron con el 38,55% de la participación del mercado de tratamiento del cáncer de hueso en 2025; los centros oncológicos especializados muestran la trayectoria de crecimiento más rápida con una CAGR del 7,56% hasta 2031.

- Por geografía, América del Norte retuvo el 45,20% del mercado de tratamiento del cáncer de hueso en 2025; se prevé que Asia-Pacífico registre la CAGR regional más sólida del 6,79% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Cáncer de Hueso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de sarcomas óseos primarios | +1.2% | Global; mayor impulso inicial en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aprobaciones e impulso del pipeline de biológicos dirigidos | +1.8% | América del Norte y la UE como núcleo; despliegue hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de concienciación sobre sarcomas liderados por gobiernos y ONG | +0.8% | Global, con impacto concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Imágenes funcionales impulsadas por inteligencia artificial que permiten una detección más temprana | +1.1% | América del Norte y la UE; transferencia tecnológica a Asia-Pacífico | Mediano plazo (2-4 años) |

| Implantes específicos para el paciente impresos en 3D | +0.7% | América del Norte y Europa; adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Exclusividad de medicamentos huérfanos e incentivos fiscales | +1.3% | Global; más sólido en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global de la Incidencia de Sarcomas Óseos Primarios

El osteosarcoma sigue siendo la neoplasia maligna ósea primaria más común entre niños y adolescentes, y los datos epidemiológicos confirman un aumento sostenido de los casos de sarcoma de Ewing en las principales economías. Un estudio nacional de carga de enfermedad en China reportó mayor incidencia, prevalencia y años de vida ajustados por discapacidad, con proyecciones que indican un crecimiento continuo hasta 2036. Los grupos de pacientes más amplios están impulsando a los gobiernos a expandir la capacidad de oncología ortopédica y están atrayendo financiación de capital de riesgo para terapias enfocadas en pediatría. Las mejoras diagnósticas, como los programas piloto de cribado por resonancia magnética a nivel nacional, están captando presentaciones en estadios más tempranos y estimulando la demanda de procedimientos de preservación de extremidades.

Aprobaciones e Impulso del Pipeline de Biológicos Dirigidos

Las agencias reguladoras aceleraron el ritmo de aprobaciones en 2024-2025. La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó afamitresgene autoleucel, la primera terapia génica para el sarcoma sinovial, tras demostrar una respuesta global del 43,2% en pacientes con tratamientos previos intensivos.[1]FDA, "Vimseltinib: Medical Review," fda.gov En febrero de 2025, la agencia también aprobó vimseltinib para el tumor de células gigantes tenosinovial, con una tasa de respuesta objetiva del 40% frente a placebo en el ensayo pivotal MOTION. Las designaciones de terapia innovadora para programas adicionales, incluido GSK5764227 en osteosarcoma recidivante, validan los enfoques dirigidos y acortan los ciclos de desarrollo. En conjunto, estos hitos están ampliando los protocolos clínicos y acelerando la adopción por parte de los pagadores en los mercados maduros.

Programas de Concienciación sobre Sarcomas Liderados por Gobiernos y ONG

La designación de julio como Mes de Concienciación sobre el Sarcoma y el Cáncer de Hueso ancla campañas multicanal que difunden listas de verificación de diagnóstico temprano a médicos de atención primaria en todo el mundo. Las colaboraciones entre la Fundación del Sarcoma de América y las redes hospitalarias distribuyen seminarios web acreditados gratuitos y actualizan los algoritmos de derivación. En Europa, seis países han adoptado una lista de verificación armonizada que exige la derivación a centros especializados en un plazo de dos semanas tras la sospecha de diagnóstico, reduciendo los retrasos diagnósticos e impulsando la inscripción en ensayos clínicos.[2]Coalición Europea de Pacientes con Sarcoma, "Iniciativa de Lista de Verificación para Sarcomas," bmccancer.biomedcentral.com Iniciativas similares lideradas por ONG se están adaptando a contextos locales en América Latina y el Sudeste Asiático, impulsando presentaciones más tempranas y ampliando el embudo de tratamiento.

Avances en Imágenes Funcionales y Diagnósticos con Inteligencia Artificial

Los modelos de aprendizaje automático entrenados con características de radiómica ahora clasifican los tumores óseos con una precisión comparable a la de los radiólogos expertos, reduciendo las biopsias innecesarias y permitiendo el inicio más temprano de regímenes curativos.[3]Liu Y. et al., "Clasificación de Tumores Óseos mediante Aprendizaje Profundo," EBioMedicine, thelancet.com La cuantificación por PET-TC asistida por aprendizaje profundo permite el mapeo preciso de los márgenes tumorales, lo que a su vez optimiza las resecciones intraoperatorias. Las plataformas de inteligencia artificial integradas en las salas de intervención guían la colocación de agujas con precisión submilimétrica, mejorando la adecuación de las muestras y reduciendo las tasas de complicaciones. Los modelos de lenguaje de gran escala con capacidad de análisis de imágenes están siendo sometidos a validación clínica para clasificar lesiones sospechosas en entornos de atención primaria, prometiendo nuevas reducciones en el tiempo hasta el tratamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Opciones limitadas para tumores metastásicos o refractarios | -1.5% | Global; más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo de nuevos biológicos y terapias celulares | -2.1% | Mundial; restricciones severas en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Morbilidad postoperatoria y rehabilitación prolongada | -0.9% | Global; amplificado en entornos con recursos limitados | Mediano plazo (2-4 años) |

| Escasez de oncólogos ortopédicos especializados | -1.2% | Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Opciones Terapéuticas Limitadas para Tumores Metastásicos o Refractarios

La supervivencia a cinco años cae por debajo del 30% en el osteosarcoma metastásico, lo que subraya la insuficiencia de los regímenes actuales. El microambiente óseo inmunosupresor atenúa la eficacia de los inhibidores de puntos de control inmunitario, mientras que las toxicidades limitantes de dosis limitan las ganancias de la quimioterapia intensificada. Las transferencias celulares adoptivas en investigación, como las células T dirigidas contra HER2, muestran resultados prometedores tempranos, pero siguen confinadas a cohortes pequeñas. Los datos del mundo real de centros terciarios en India y Brasil ilustran que menos del 15% de los casos refractarios tienen acceso a ensayos clínicos, perpetuando los malos resultados.

Alto Costo de Nuevos Biológicos y Terapias Celulares que Limitan el Acceso

El gasto medio de bolsillo para la quimioterapia adyuvante estándar ya supera el ingreso per cápita local en muchos entornos de bajos recursos. Un estudio de cohorte reciente en India registró costos de tratamiento anuales promedio de USD 4.171, con el 80,4% de los hogares experimentando gastos catastróficos en salud. Incluso en los países de la OCDE, los copagos de los aseguradores para agentes dirigidos fuera de indicación pueden superar los USD 20.000 anuales. Los mecanismos de reparto de costos, los precios escalonados y las asociaciones de fabricación local solo están aliviando gradualmente la brecha de asequibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cáncer de Hueso: El Dominio Primario Impulsa la Innovación

Las neoplasias malignas primarias representaron el 76,45% de la participación del mercado de tratamiento del cáncer de hueso en 2025, lo que refleja las vías clínicas consolidadas y la alta incidencia en poblaciones pediátricas y adolescentes. El osteosarcoma sigue siendo el diagnóstico prototípico y ancla los protocolos de primera línea MAP (metotrexato, doxorrubicina, cisplatino). La escala del segmento está atrayendo una atención desproporcionada en I+D, desde pequeñas moléculas inhibidoras de RUNX2 hasta conjugados anticuerpo-fármaco dirigidos contra GD2 que reducen la metástasis pulmonar en modelos preclínicos. El sarcoma de Ewing se posiciona como el nicho de más rápido crecimiento, registrando una CAGR proyectada del 8,74% hasta 2031 a medida que las terapias génicas adoptivas entran en comercialización. Mientras tanto, el crecimiento del condrosarcoma está respaldado por regímenes de puntos de control PD-1/PD-L1 que demuestran respuestas parciales en ensayos de fase temprana.

La innovación terapéutica está reduciendo las brechas históricas de supervivencia. Un programa con sede en el Reino Unido logró una mejora del 50% en la supervivencia en osteosarcoma murino bloqueando la transcripción de RUNX2, que ahora está entrando en estudios de toxicología humana. Al mismo tiempo, los conjugados radiofarmacéuticos para lesiones metastásicas están avanzando por los canales regulatorios chinos y europeos, ampliando las indicaciones más allá de los tumores primarios. En conjunto, se espera que estos pipelines expandan el tamaño del mercado de tratamiento del cáncer de hueso en cada subtipo histológico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Terapia: Liderazgo de la Quimioterapia en Medio de una Disrupción Emergente

Los regímenes citotóxicos convencionales representaron el 32,35% del mercado de tratamiento del cáncer de hueso en 2025 y siguen siendo la terapia de primera línea para la mayoría de los sarcomas de alto grado. Sin embargo, los perfiles de eventos adversos y el estancamiento de la supervivencia están catalizando un giro hacia enfoques de precisión. Se prevé que las terapias celulares y génicas se expandan a una CAGR del 6,52% a medida que los precedentes regulatorios reducen el umbral para aprobaciones adicionales. Los constructos de células CAR-T dirigidos contra B7-H3 y GD2 se encuentran en ensayos de fase II multicéntricos, mientras que las plataformas de células NK alogénicas buscan combatir el microambiente tumoral inmunosupresor.

Los inhibidores de pequeñas moléculas dirigidos, incluidos los agentes multicinasa, están ganando tracción fuera de indicación tras demostrar beneficios en la supervivencia libre de progresión en registros de uso compasivo. La superioridad de denosumab frente a ácido zoledrónico en la prevención de eventos relacionados con el esqueleto ha consolidado el bloqueo de RANKL como terapia adyuvante estándar. Simultáneamente, la tecnología de implantes impresos en 3D y los insertos de vidrio bioactivo dopado con galio están redefiniendo las estrategias de control local, elevando las expectativas de adopción de la preservación de extremidades.

Por Grupo de Edad: La Concentración en Adolescentes Impulsa la Atención Especializada

Los adolescentes y adultos jóvenes representaron el 41,88% de los ingresos del mercado de tratamiento del cáncer de hueso en 2025, reflejando la agrupación epidemiológica de los sarcomas primarios de alto grado. Los protocolos de tratamiento en esta cohorte deben conciliar la biología de la placa de crecimiento con la cinética tumoral agresiva, lo que impulsa injertos de preservación de extremidades como las transferencias fisarias vascularizadas. Se proyecta que los casos pediátricos registren una CAGR del 5,62% hasta 2031 a medida que las imágenes más tempranas y las vías de derivación centralizadas incorporen a más niños en ventanas curativas.

Los segmentos de adultos y geriátricos se están beneficiando de los avances en el manejo de la enfermedad ósea metastásica originada en primarios de próstata o mama. Los regímenes que reducen el uso de bisfosfonatos y las terapias con radioligandos dirigidos están extendiendo la esperanza de vida funcional, aunque las comorbilidades limitan las intervenciones quirúrgicas agresivas. Los programas de supervivencia están madurando para abarcar la preservación de la fertilidad y el apoyo psicosocial a lo largo de toda la vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio Hospitalario con Auge de los Centros Especializados

Los hospitales generales mantuvieron el 38,55% de la participación del mercado de tratamiento del cáncer de hueso en 2025 gracias a los flujos de trabajo integrados de oncología, cirugía y radiología. Sin embargo, los centros oncológicos especializados están creciendo a una CAGR del 7,56%, respaldados por casos complejos que exigen experiencia quirúrgica de alto volumen e instalaciones de fabricación aditiva in situ para implantes personalizados. Los centros médicos académicos funcionan también como centros de ensayos clínicos, canalizando pacientes hacia programas experimentales de terapia celular y estudios de validación de inteligencia artificial en imágenes.

Los centros quirúrgicos ambulatorios están manejando progresivamente biopsias y rehabilitación postoperatoria, pero siguen siendo contribuyentes menores de ingresos. Los seguimientos de teleoncología se están integrando con evaluaciones presenciales de la función de las extremidades, mejorando el acceso rural sin canibalizar los flujos de ingresos hospitalarios. Se espera que la evolución de la combinación de proveedores incline el mercado de tratamiento del cáncer de hueso hacia modelos de atención concentrados y de alta especialización.

Análisis Geográfico

América del Norte retuvo el 45,20% del mercado de tratamiento del cáncer de hueso en 2025, impulsada por el marco de acceso temprano de los Estados Unidos para medicamentos huérfanos y el reembolso maduro para implantes impresos en 3D. La financiación federal para consorcios de sarcoma pediátrico mantiene una alta densidad de ensayos, y la adopción generalizada de imágenes aumentadas por inteligencia artificial está eliminando los retrasos diagnósticos. La cobertura universal de Canadá amplía aún más la adopción de biológicos, compensando los mayores costos por paciente.

Europa le sigue con vías de atención del sarcoma cohesivas que exigen la derivación a centros designados en un plazo de dos semanas. La cultura establecida de preservación de extremidades de la región y la exclusividad de diez años de la Agencia Europea de Medicamentos impulsan la innovación. No obstante, las políticas de reembolso divergentes entre los estados miembros moderan la adopción uniforme de las terapias celulares de alto costo. Alemania mantiene el liderazgo en despliegues de fabricación aditiva, mientras que Italia está pilotando el cribado genómico nacional para sarcomas óseos.

Asia-Pacífico es el bloque de más rápido crecimiento, con una CAGR prevista del 6,79% a medida que China, Japón e India amplían la capacidad de oncología ortopédica. La Administración Nacional de Productos Médicos de China autorizó un conjugado fármaco-radionúclido para metástasis óseas en 2025, posicionando a las empresas nacionales como líderes regionales. El enfoque de Japón en la quimioterapia de altas dosis y el rescate autólogo de médula ósea sigue generando ganancias incrementales en supervivencia. El desafío de India sigue siendo la presentación tardía y la cobertura limitada de especialistas, pero las prótesis modulares fabricadas localmente y los programas de tratamiento en ciudades de segundo nivel están mejorando la supervivencia libre de enfermedad al 61% en centros seleccionados.

América Latina y África se quedan rezagadas debido al reembolso fragmentado y la escasez de médicos. No obstante, las ONG multinacionales están aumentando las becas de formación y financiando iniciativas de preservación de extremidades que se espera siembren centros regionales de excelencia en la próxima década.

Panorama Competitivo

El mercado de tratamiento del cáncer de hueso está moderadamente concentrado. Los principales actores farmacéuticos y de tecnología médica están consolidando los pipelines de biológicos mediante adquisiciones, mientras que las empresas emergentes respaldadas por capital de riesgo capturan indicaciones huérfanas con modelos de I+D ágiles. El denosumab de Amgen mantiene un liderazgo consolidado en la profilaxis de eventos esqueléticos, pero empresas más pequeñas como Adaptimmune y Deciphera han ganado prominencia con recientes aprobaciones de la Administración de Alimentos y Medicamentos para terapias génicas y dirigidas a cinasas.

La integración tecnológica se está convirtiendo en un factor diferenciador: los fabricantes de implantes ortopédicos se están asociando con proveedores de software de inteligencia artificial para crear sistemas de planificación-hasta-impresión de circuito cerrado que reducen los tiempos de entrega en un 40%. Los acuerdos de licencia cruzada entre empresas de inteligencia artificial en imágenes y redes hospitalarias están ampliando los grupos de datos, facilitando la validación de algoritmos y acelerando el tiempo de comercialización. Las empresas derivadas académicas, especialmente de universidades del Reino Unido y los Estados Unidos, están comercializando inhibidores de RUNX2 y andamios de vidrio bioactivo, prometiendo una eficacia altamente diferencial.

Las presiones de precios están impulsando estrategias de precios escalonados y empresas conjuntas de fabricación local para asegurar la penetración en mercados emergentes. Mientras tanto, los actores globales están experimentando con el reembolso basado en resultados para las terapias celulares de alto costo, con el objetivo de reducir la resistencia de los pagadores y consolidar el posicionamiento en los formularios.

Líderes de la Industria del Tratamiento del Cáncer de Hueso

Bayer AG

Pfizer Inc.

Amgen Inc.

Novartis AG

Johnson & Johnson (Janssen)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio blanco clave de comercialización en el tratamiento del cáncer de hueso reside en las opciones sistémicas para histologías con terapias aprobadas limitadas, en particular el condrosarcoma convencional y el osteosarcoma recidivante o refractario. En junio de 2026, la FDA de EE. UU. aceptó la BLA de ozekibart (INBRX-109) de Inhibrx para el condrosarcoma convencional irresecable o metastásico, lo que apunta a una continuidad de las biológicas dirigidas con etiqueta aprobada en malignidades óseas raras y crea una vía más definida para diagnósticos complementarios y la adopción en centros especializados. Al mismo tiempo, los programas de inmunoterapia en etapas iniciales se están expandiendo en el osteosarcoma, incluidos enfoques de CAR-T como el ensayo FIERCe (NCT07227571) iniciado por Fred Hutchinson Cancer Center para enfermedad avanzada refractaria, recidivante o progresiva.

La optimización de costos y acceso es otra área donde se está generando impulso en torno a los agentes dirigidos al hueso ya establecidos, utilizados para prevenir eventos relacionados con el esqueleto en el cuidado del cáncer, ya que la competencia de biosimilares está remodelando la dinámica de adquisición y de formularios. Las aprobaciones de la FDA de biosimilares intercambiables de denosumab (con referencia a Prolia y XGEVA) en 2025 respaldan una sustitución más amplia impulsada por los pagadores, lo que permite a los hospitales y centros oncológicos especializados reasignar presupuestos hacia terapias de precisión de alto costo y tecnologías de apoyo, incluidos flujos de trabajo de imágenes habilitados por IA e implantes de rescate de miembros específicos para el paciente. Con el desarrollo del osteosarcoma todavía muy concentrado en ensayos de fase I/II, la expansión de redes internacionales de ensayos y los estudios pragmáticos en regiones de mayor carga, particularmente en Asia-Pacífico, donde las incorporaciones de capacidad y la fabricación oncológica local se están acelerando, ofrecen una vía directa para reducir las brechas de evidencia y estandarizar los protocolos modernos más allá de un pequeño número de centros de alto volumen.

Desarrollos recientes del sector

- Junio de 2026: Inhibrx anunció la aceptación por parte de la FDA de EE. UU. de su BLA para ozekibart (INBRX-109) en condrosarcoma convencional irresecable o metastásico. La presentación hace avanzar uno de los esfuerzos de biológicos dirigidos en etapa tardía más destacados en un subtipo de sarcoma óseo con opciones sistémicas limitadas y refuerza el impulso de I+D de oncología de precisión en cánceres óseos raros.

- Diciembre de 2025: Amneal Pharmaceuticals y mAbxience informaron la aprobación de la FDA de Oziltus (denosumab-mobz), un biosimilar con referencia a XGEVA. La aprobación amplió la presión competitiva en el cuidado de soporte que modifica el hueso, dando a los sistemas de salud palancas adicionales para licitaciones y estandarización de vías junto con el denosumab de marca.

- Febrero de 2025: Samsung Bioepis anunció la aprobación de la FDA de XBRYK (denosumab-dssb), un biosimilar con referencia a Prolia y XGEVA. El entrante anterior ayudó a impulsar una ola de disponibilidad de biosimilares de denosumab, dando forma a las condiciones de precios y acceso para el manejo de complicaciones óseas relacionadas con el cáncer en entornos hospitalarios y de centros especializados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de la atención médica y de procedimientos utilizada para tratar el cáncer de hueso, incluidas las terapias farmacológicas y las intervenciones hospitalarias proporcionadas a pacientes diagnosticados con tumores óseos primarios o secundarios.

Exclusiones del alcance: se excluyen las enfermedades óseas no cancerosas y el manejo del dolor óseo que no esté vinculado a un diagnóstico confirmado de cáncer de hueso.

Descripción general de la segmentación

- Por Tipo de Cáncer de Hueso

- Cáncer de Hueso Primario

- Osteosarcoma

- Condrosarcoma

- Sarcoma de Ewing

- Otros Tipos Primarios

- Cáncer de Hueso Secundario (Metastásico)

- Cáncer de Hueso Primario

- Por Tipo de Terapia

- Quimioterapia

- Antraciclinas

- Agentes Alquilantes

- Antimetabolitos y Otros

- Terapia Dirigida

- Inhibidores de RANKL

- Inhibidores de Tirosina Cinasa

- mTOR/MEK y Dianas Emergentes

- Inmunoterapia

- Inhibidores de Puntos de Control Inmunitario

- Terapias Celulares y Génicas

- Radioterapia

- Cirugía y Procedimientos de Preservación de Extremidades

- Otros

- Quimioterapia

- Por Grupo de Edad

- Pediátrico

- Adolescente y Adulto Joven

- Adulto

- Geriátrico

- Por Usuario Final

- Hospitales

- Centros Oncológicos Especializados e Institutos Ortopédicos

- Institutos Académicos y de Investigación

- Centros Quirúrgicos Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer primero el contexto clínico y de demanda, de modo que los supuestos posteriores pudieran mantenerse realistas. Revisamos referencias públicas sobre enfermedades y tratamientos, como el National Cancer Institute, las estadísticas de cáncer de la Organización Mundial de la Salud, la Agencia Internacional para la Investigación del Cáncer (GLOBOCAN) y publicaciones de ministerios de salud a nivel de país, para incidencia, patrones de diagnóstico y vías de atención.

Del lado del mercado, las señales de precios y acceso se verificaron utilizando fuentes como las etiquetas y aprobaciones de medicamentos de la FDA de EE. UU., registros de ensayos clínicos, revistas de oncología revisadas por pares, y referencias de atención reembolsada publicadas por pagadores públicos cuando estaban disponibles. Se utilizaron presentaciones de empresas, presentaciones para inversores y coberturas de prensa reputadas para comprender el momento de la cartera y los planes de comercialización, y se consultaron selectivamente suscripciones de pago centradas en finanzas de empresas, noticias y finanzas, y bases de datos de patentes para validar cronologías y titularidad. Las fuentes documentales enumeradas aquí son ilustrativas, y se utilizaron muchas otras fuentes públicas para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales que tienden a mover los totales, especialmente la combinación de tratamientos, las líneas de terapia y los entornos de atención típicos para casos primarios frente a metastásicos. Hablamos con una combinación de médicos clínicos, farmacéuticos hospitalarios, equipos de adquisiciones y participantes de la industria en las principales regiones, de modo que las brechas en torno a la adopción, los retrasos de acceso y la realización de precios pudieran completarse antes de finalizar el modelo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directores ejecutivos: 19% | APAC: 52% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 28% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 53% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, donde se utilizaron las tasas de incidencia y diagnóstico para reconstruir el grupo de pacientes tratables, que luego se dividió entre enfermedad primaria y secundaria y se asignó a las vías de tratamiento comunes. A partir de ahí, se aplicaron las cuotas de adopción de terapias entre quimioterapia, terapia dirigida, radioterapia y cirugía, y el valor se calculó utilizando rangos de costos típicos a nivel de curso de tratamiento y efectos del entorno de atención.

Para mantener los resultados fundamentados, se realizaron verificaciones selectivas de abajo hacia arriba utilizando comentarios de proveedores y canales, además del precio muestreado por régimen multiplicado por los volúmenes tratados esperados en países clave, y luego se ajustó cuando la utilización implícita parecía fuera de línea. Los principales insumos que movieron el modelo incluyeron los volúmenes de diagnóstico de osteosarcoma y sarcoma de Ewing, las tasas de afectación ósea metastásica, la utilización de cirugía y radioterapia por etapa, la velocidad de adopción de medicamentos tras las aprobaciones, y las diferencias de precios regionales impulsadas por el reembolso y la dinámica de licitaciones.

Para la previsión, se aplicó un análisis de escenarios alrededor de una curva de adopción de caso base, porque las nuevas indicaciones, las expansiones de etiqueta y el momento del acceso pueden cambiar de año a año. Los supuestos sobre el crecimiento de la incidencia, la penetración del tratamiento y la erosión de precios se alinearon con los rangos observados repetidamente en la retroalimentación de expertos, y los datos faltantes por país se completaron utilizando mercados proxy con infraestructura de atención y perfiles de gasto oncológico similares.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre la matemática del grupo de pacientes, la lógica de la combinación de terapias y señales independientes como los volúmenes de procedimientos y las tendencias del gasto oncológico público, y luego se revisaron nuevamente para detectar posibles valores atípicos por país. Cuando se encontraba una variación, el impulsor subyacente se rastreaba hasta el insumo específico (por ejemplo, adopción, precios o participación metastásica) y se volvía a contactar a los encuestados cuando la brecha no podía explicarse a partir de evidencia pública.

Antes de la aprobación final, el modelo y el informe pasan por múltiples etapas de revisión por parte de analistas para que las definiciones, conversiones y alineación de años sean consistentes. El informe se actualiza anualmente, y se realizan verificaciones intermedias cuando ocurren eventos materiales como aprobaciones, medidas de seguridad o cambios de reembolso, seguidas de una revisión final previa a la entrega para que los clientes reciban la última vista actualizada.

Tamaño del mercado de tratamiento del cáncer de hueso de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el tratamiento del cáncer de hueso a menudo no coinciden porque las firmas no cuentan los mismos grupos de pacientes, entornos de atención o componentes terapéuticos en el valor. Las diferencias también provienen de cómo se normalizan los precios entre regiones, de la rapidez con la que se supone que se acelerarán las terapias en desarrollo, y de si el año base está alineado con un año calendario completo.

Los medicamentos de cuidado óseo de soporte y las terapias de prevención de eventos relacionados con el esqueleto se mantienen fuera del alcance de Mordor Intelligence aquí, lo que es una razón por la que la línea base difiere de algunos totales de tratamiento oncológico más amplios. Otras estimaciones también pueden desplazarse hacia arriba cuando utilizan curvas de adopción agresivas para las opciones dirigidas más nuevas, o cuando aplican un único supuesto de precio global en lugar de precios realizados específicos por región y el momento del reembolso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,34 mil millones de USD (2026) | |

| Consultoría global A | 1,31 mil millones de USD (2025) | Utiliza un año base anterior y un horizonte más largo, y parece incorporar algunas terapias relacionadas con complicaciones de enfermedad avanzada en la cesta de tratamiento, lo que aumenta las brechas de comparabilidad frente a una visión centrada únicamente en el tratamiento del tumor. |

| Editorial del sector B | 1,18 mil millones de USD (2021) | Se basa en un año base más antiguo, y la división está fuertemente impulsada por el canal y el tipo de medicamento, lo que puede subestimar los componentes de atención intensivos en procedimientos cuando los costos no se reconstruyen a partir de la utilización de la vía de atención. |

La dispersión en los valores reportados se explica en gran medida por el momento del año base y lo que se cuenta como tratamiento frente a cuidado de soporte, seguido de diferencias en la realización de precios regionales. Al mantener visibles los pasos del grupo de pacientes y la combinación de terapias, y luego verificar los totales frente a señales prácticas de utilización, la estimación sigue siendo trazable y repetible para su uso en la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento del cáncer de hueso?

El tamaño del mercado de tratamiento del cáncer de hueso alcanzó USD 1,34 mil millones en 2026 y se proyecta que ascienda a USD 1,71 mil millones en 2031.

¿Qué segmento de tipo de terapia está creciendo más rápido?

Las terapias celulares y génicas son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 6,52% a medida que se aceleran las aprobaciones regulatorias para modalidades dirigidas y editadas genéticamente.

¿Por qué se considera Asia-Pacífico la región de alto crecimiento?

Asia-Pacífico se beneficia de la expansión del acceso a la atención médica, el aumento de la concienciación sobre el sarcoma y las aprobaciones locales de conjugados fármaco-radionúclido, impulsando una CAGR regional del 6,79%.

¿Cómo están influyendo los implantes impresos en 3D en los resultados del tratamiento?

Los implantes impresos en 3D específicos para el paciente mejoran las tasas de preservación de extremidades por encima del 90%, acortan los tiempos quirúrgicos y ofrecen puntuaciones funcionales más altas tras la cirugía.

¿Qué limita el acceso más amplio a las terapias avanzadas?

Los altos costos y las estructuras de reembolso inadecuadas, especialmente en los países de ingresos bajos y medios, restringen la adopción de nuevos biológicos y terapias celulares a pesar de su sólida eficacia clínica.

¿Qué grupo de edad representa la mayor participación en la demanda?

Los adolescentes y adultos jóvenes representaron el 41,88% de los ingresos del mercado en 2025, reflejando la concentración epidemiológica de los sarcomas óseos primarios en esta cohorte.

Última actualización de la página el: