Tamaño y Participación del Mercado de Alimentos y Bebidas Sin Gluten de Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

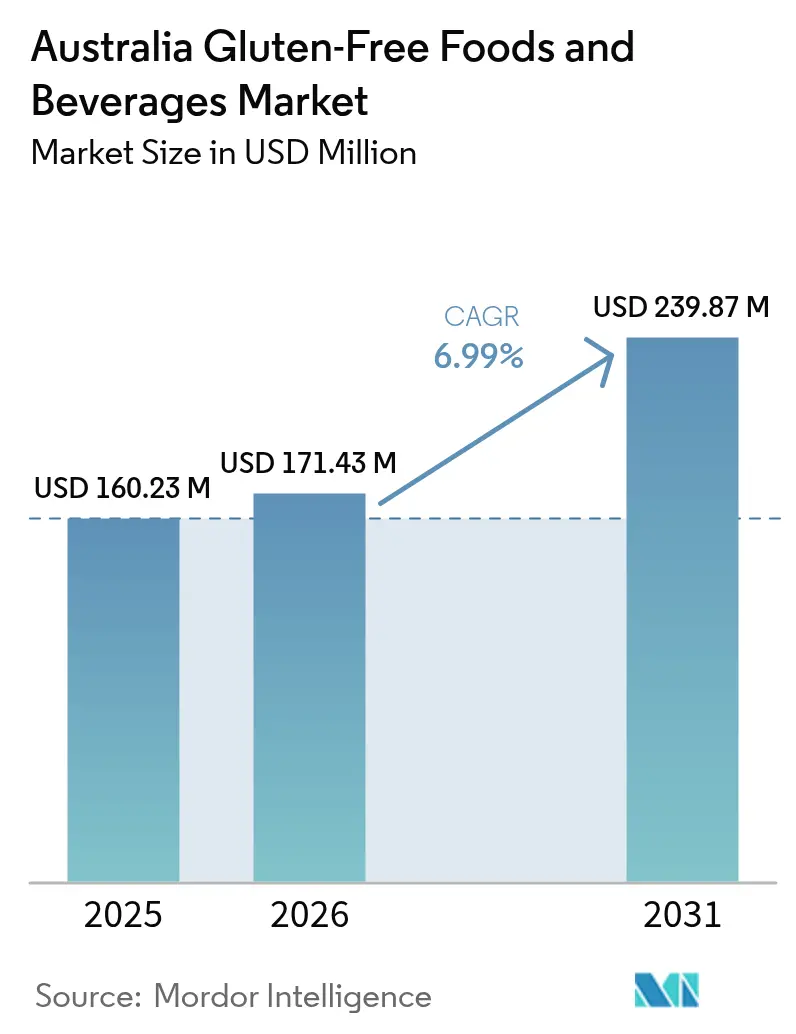

| Tamaño del mercado en el año base (2025) | 160.23 Millones de dólares |

| Tamaño del Mercado (2026) | 171.43 Millones de dólares |

| Tamaño del Mercado (2031) | 239.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas Sin Gluten de Australia por Mordor Intelligence

El tamaño del mercado australiano de alimentos y bebidas sin gluten en 2026 se estima en USD 171,43 millones, creciendo desde el valor de 2025 de USD 160,23 millones, con proyecciones para 2031 que muestran USD 239,87 millones, creciendo a una CAGR del 6,99% durante 2026-2031. Este crecimiento proviene del aumento de la conciencia sobre la salud, las mayores tasas de diagnóstico de enfermedad celíaca e intolerancia al gluten, y un segmento de consumidores en crecimiento que elige dietas sin gluten por razones de salud y bienestar. La innovación de productos se centra en mejorar el sabor, la textura y el valor nutricional, potenciando el atractivo de las opciones sin gluten. Los fabricantes utilizan ingredientes tanto locales como internacionales, aprovechando la experiencia de Australia en materiales de origen vegetal y los estrictos estándares de seguridad alimentaria para crear productos premium con beneficios adicionales como fibra, proteínas y probióticos. Las iniciativas de educación al consumidor y de marketing han expandido el mercado más allá de la necesidad médica para incluir a consumidores preocupados por su salud. La expansión del mercado hacia zonas regionales y plataformas de comercio electrónico ha mejorado la accesibilidad de los productos. Si bien la industria enfrenta desafíos, incluidos los mayores costos de producción y los problemas de la cadena de suministro, los continuos avances en ingredientes, tecnología de envasado y cumplimiento normativo apoyan su crecimiento y posición en el mercado.

Conclusiones Clave del Informe

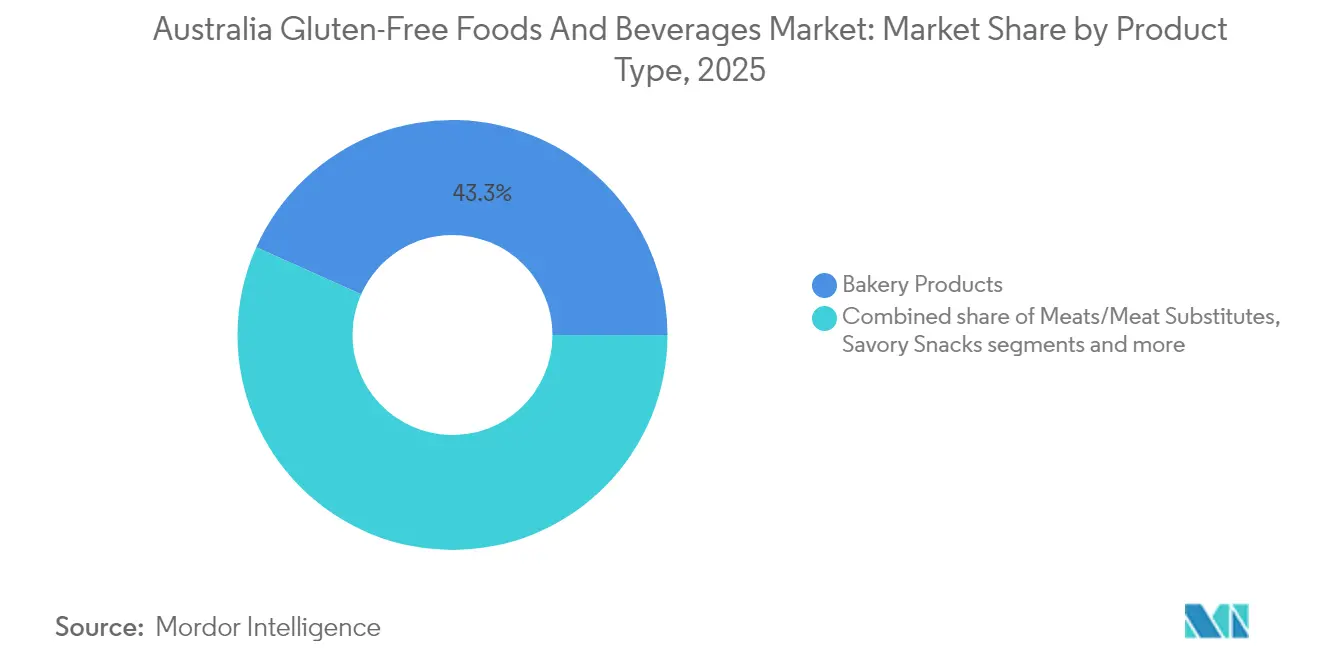

- Por tipo de producto, los productos de panadería lideraron con una participación en los ingresos del 43,30% en 2025, mientras que se proyecta que las bebidas se expandan a una CAGR del 7,96% hasta 2031, lo que subraya un giro hacia bebidas funcionales que complementan las ocasiones de comida principales.

- Por tipo de envase, el envase de plástico mantuvo una participación del 50,62% del tamaño del mercado australiano de alimentos y bebidas sin gluten en 2025 y avanza a una CAGR del 7,58% hasta 2031, a medida que las mejoras en reciclabilidad compensan las presiones de sostenibilidad.

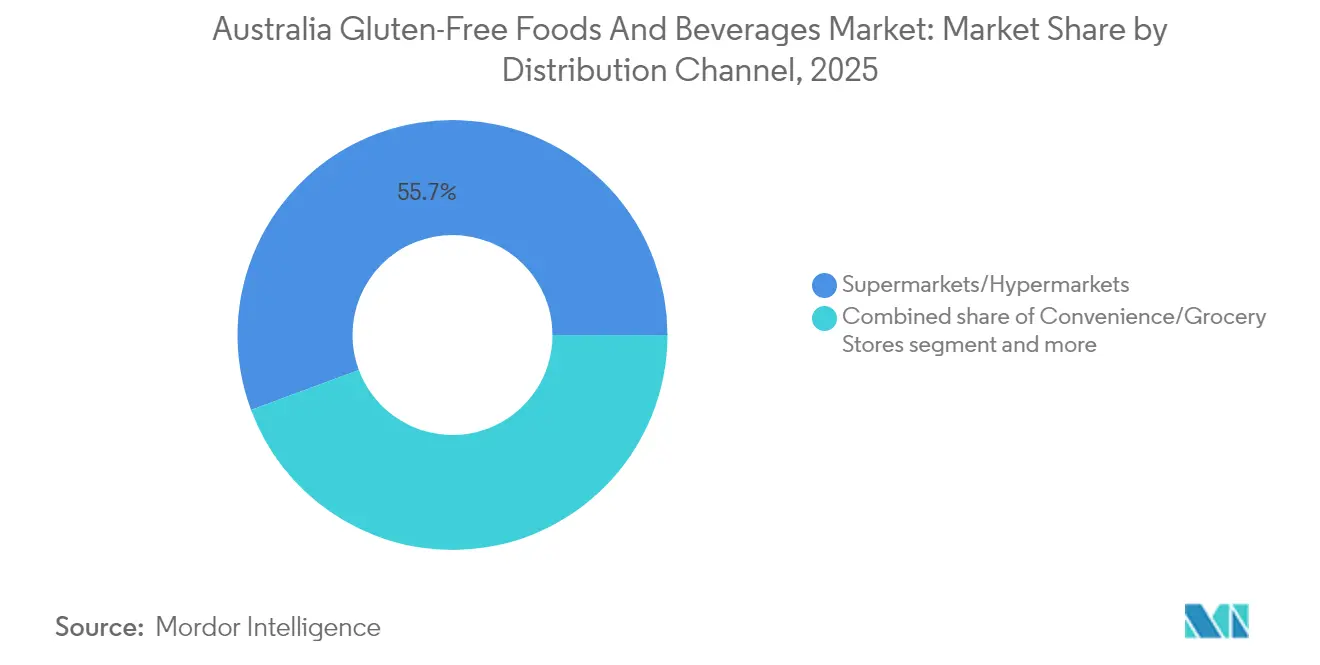

- Por canal de distribución, los supermercados e hipermercados representaron el 55,68% del tamaño del mercado australiano de alimentos y bebidas sin gluten en 2025, mientras que las tiendas minoristas en línea registran la expansión más rápida con una CAGR del 8,74% hasta 2031, impulsadas por los hábitos digitales adquiridos durante la pandemia.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos y Bebidas Sin Gluten de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de la enfermedad celíaca e intolerancia al gluten | +1.8% | Nacional, con mayores concentraciones en centros urbanos | Mediano plazo (2-4 años) |

| Expansión en la innovación de productos | +1.2% | Nacional, liderada por los centros de fabricación de Nueva Gales del Sur y Victoria | Corto plazo (≤ 2 años) |

| Conciencia sobre la salud y tendencias de bienestar | +1.0% | Nacional, con segmentos premium en las principales ciudades | Largo plazo (≥ 4 años) |

| Mejora de las regulaciones de etiquetado y esquemas de certificación | +0.8% | Nacional, requisitos de cumplimiento de FSANZ | Mediano plazo (2-4 años) |

| Tendencias de etiquetado limpio y transparencia de ingredientes | +0.7% | Nacional, demanda impulsada por el consumidor | Largo plazo (≥ 4 años) |

| Expansión hacia categorías de alimentos convencionales | +0.9% | Nacional, expansión del canal minorista | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Enfermedad Celíaca e Intolerancia al Gluten

La creciente prevalencia de la enfermedad celíaca e intolerancia al gluten impulsa el crecimiento en el mercado australiano de alimentos y bebidas sin gluten. La enfermedad celíaca, un trastorno autoinmune desencadenado por el consumo de gluten, sigue siendo subdiagnosticada en Australia. Según Coeliac Australia, durante la Semana de Concienciación sobre la Enfermedad Celíaca 2025, aproximadamente el 80% de los australianos con enfermedad celíaca no están diagnosticados [1]Fuente: Coeliac Australia, "Coeliac Australia – Semana de Concienciación sobre la Enfermedad Celíaca 2025", https://coeliac.org.au. Esta alta tasa de subdiagnóstico indica que muchas personas que experimentan síntomas desconocen su condición o están buscando un diagnóstico, lo que genera una mayor demanda de productos sin gluten. Dado que la estricta evitación del gluten es el único tratamiento eficaz para la enfermedad celíaca, el consumo de alimentos y bebidas sin gluten continúa aumentando. Además, la sensibilidad al gluten no celíaca amplía la base de consumidores de productos sin gluten. El creciente reconocimiento de los trastornos relacionados con el gluten ha llevado a los fabricantes y minoristas a ampliar su oferta de productos sin gluten y mejorar su disponibilidad para satisfacer las necesidades de los pacientes y los consumidores preocupados por su salud.

Expansión en la Innovación de Productos

El mercado australiano de alimentos y bebidas sin gluten está experimentando un crecimiento debido a la significativa innovación de productos. Los fabricantes están incrementando sus inversiones en investigación y desarrollo para mejorar la calidad, el sabor, la textura y el valor nutricional de los productos sin gluten. Estas mejoras abordan las preocupaciones tradicionales de los consumidores sobre la sequedad y la densidad de las alternativas sin gluten. La incorporación de harinas alternativas, incluidas la de almendra, coco, quinoa y sorgo, ha dado lugar a productos más nutritivos y apetecibles. Las modernas tecnologías de procesamiento de alimentos permiten la producción de productos de panadería, aperitivos y pastas sin gluten que se asemejan estrechamente a los productos tradicionales con gluten, aumentando la aceptación del consumidor. La investigación de la Universidad de Adelaida sobre el Plantago australiano demuestra las capacidades de innovación del país en ingredientes sin gluten. Esta investigación tiene como objetivo reemplazar la cáscara de psyllium importada, un agente aglutinante común en los productos sin gluten. El desarrollo del Plantago australiano reduce la dependencia de las importaciones al tiempo que crea ventajas de propiedad intelectual mediante el uso de recursos agrícolas domésticos. Esta iniciativa muestra las capacidades científicas y de fabricación de Australia en el desarrollo de formulaciones sin gluten patentadas utilizando ingredientes locales.

Conciencia sobre la Salud y Tendencias de Bienestar

La conciencia sobre la salud y las tendencias de bienestar impulsan el crecimiento del mercado australiano de alimentos y bebidas sin gluten. Las actitudes de los consumidores hacia los alimentos están cambiando de la subsistencia básica a la gestión proactiva de la salud, con mayor enfoque en la nutrición preventiva, los ingredientes de etiquetado limpio y el consumo de alimentos funcionales. Los individuos buscan alimentos que se alineen con la investigación actual sobre la salud, utilizando opciones dietéticas para mejorar la inmunidad, mejorar la digestión y reducir el riesgo de enfermedades crónicas. Los cambios demográficos, en particular la creciente proporción de australianos mayores, refuerzan estos patrones de consumo centrados en la salud. Según la Oficina Australiana de Estadísticas, a partir de 2024, las personas de 55 años o más representan el 26% de la población de Australia, en comparación con el 34% en ciertas regiones [2]Fuente: Oficina Australiana de Estadísticas, "Población regional por edad y sexo", www.abs.gov.au. Esta población envejecida busca productos dietéticos especializados que apoyen la prevención de enfermedades, el manejo de condiciones crónicas y la salud en general. Su demanda va más allá de la evitación del gluten hacia soluciones de nutrición holística que aborden las necesidades relacionadas con la edad, incluida la comodidad digestiva, la salud cardiovascular y la densidad ósea. En respuesta, los fabricantes de alimentos y bebidas están desarrollando productos sin gluten que ofrecen beneficios funcionales más amplios al incorporar ingredientes y formulaciones que apoyan la salud y la longevidad.

Mejora de las Regulaciones de Etiquetado y Esquemas de Certificación

Las regulaciones de etiquetado y los esquemas de certificación impulsan el crecimiento y la confianza del consumidor en el mercado australiano de alimentos y bebidas sin gluten. Los estrictos requisitos de etiquetado mejoran la transparencia y la seguridad, minimizando el riesgo de exposición al gluten para las personas con enfermedad celíaca o intolerancia al gluten. A medida que las dietas sin gluten se vuelven más comunes, los consumidores requieren información precisa sobre los ingredientes y los procesos de fabricación. Los esquemas de certificación y las normas de etiquetado ayudan a los consumidores a tomar decisiones informadas al tiempo que refuerzan la credibilidad de las marcas que cumplen los requisitos. Las Normas Alimentarias de Australia y Nueva Zelanda estipulan que los alimentos etiquetados como sin gluten no deben contener gluten detectable, mientras que los productos con declaraciones de bajo contenido en gluten deben contener menos de 200 partes por millón de gluten. Estas normas superan muchos requisitos internacionales, garantizando niveles de seguridad más altos para las personas sensibles. Las regulaciones exigen que todos los alérgenos potenciales, incluidos los cereales que contienen gluten, se muestren en negrita y se enumeren claramente en el envase para facilitar la identificación por parte del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los productos sin gluten | -1.5% | Nacional, con mayor impacto en los segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Restricciones en la cadena de suministro de materias primas sin gluten | -1.2% | Nacional, con variaciones regionales en la disponibilidad de ingredientes | Mediano plazo (2-4 años) |

| Competencia de dietas alternativas | -0.8% | Centros urbanos, datos demográficos preocupados por la salud | Largo plazo (≥ 4 años) |

| Desafíos de sabor y textura | -0.7% | Nacional, barreras de aceptación del consumidor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Productos Sin Gluten

El alto costo de los productos sin gluten sigue siendo una restricción significativa en el mercado australiano de alimentos y bebidas sin gluten. La diferencia de precio se deriva de múltiples factores, incluido el costo de las materias primas especializadas, las estrictas medidas de control de calidad para evitar la contaminación cruzada y los menores volúmenes de producción en comparación con los productos tradicionales a base de trigo. Los fabricantes deben invertir en instalaciones de producción separadas, implementar protocolos de limpieza exhaustivos, obtener certificaciones de terceros y gestionar los mayores costos de importación de ingredientes. Estos costos afectan especialmente a los consumidores de zonas rurales y remotas, donde la disponibilidad limitada de productos y los gastos de envío adicionales aumentan los precios al por menor. Los fabricantes pequeños y medianos tienen dificultades con la rentabilidad debido al aumento de los costos de ingredientes, seguros, capacitación de empleados, requisitos de cumplimiento y gestión de residuos de inventario. A pesar de la creciente demanda, los consumidores expresan preocupación por los altos precios de los productos sin gluten. La industria continúa enfocándose en la optimización de la cadena de suministro, el escalado de la producción y la innovación de ingredientes para reducir costos y mejorar la accesibilidad para los consumidores australianos que requieren o prefieren opciones sin gluten.

Restricciones en la Cadena de Suministro de Materias Primas Sin Gluten

Las restricciones en la cadena de suministro de materias primas sin gluten limitan el crecimiento del mercado australiano de alimentos y bebidas sin gluten. La producción de alimentos sin gluten certificados requiere una estricta segregación de las materias primas a lo largo de la cadena de suministro para prevenir la contaminación cruzada, lo que hace que el proceso sea logísticamente complejo y costoso. Los fabricantes enfrentan desafíos para obtener cantidades adecuadas de cereales sin gluten como arroz, maíz, sorgo, trigo sarraceno, quinoa y mijo debido a las variaciones estacionales de la cosecha, el cultivo doméstico limitado y la dependencia de las importaciones para ingredientes especiales como la cáscara de psyllium y harinas sin gluten específicas. La situación se complica aún más por la creciente demanda mundial de ingredientes sin gluten, las perturbaciones del comercio internacional y los impactos climáticos en los rendimientos de los cultivos. La industria requiere una estrecha coordinación entre fabricantes, productores certificados y proveedores de logística especializados para mantener protocolos de manipulación seguros para alérgenos a lo largo del proceso. Las marcas pequeñas y emergentes tienen especial dificultad para asegurar suministros consistentes de materias primas sin gluten de alta calidad cultivadas localmente, lo que lleva a una mayor dependencia de los mercados globales con mayores costos de transporte y riesgos geopolíticos. Estas dificultades en la cadena de suministro resultan en precios al por menor más altos y ocasionales escaseces de productos para los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Segmento 1

El segmento de productos de panadería domina el mercado australiano de alimentos y bebidas sin gluten con una participación de mercado del 43,30% en 2025. Esta dominancia se deriva del papel fundamental de los productos horneados en las dietas diarias, en particular para los consumidores con enfermedad celíaca o intolerancia al gluten. El segmento continúa creciendo a través de la innovación de productos, como lo demuestra la asociación de marzo de 2024 entre The Hallway y Wholegreen Bakery, con sede en Sídney. Su lanzamiento del Cardboard Cake, un producto de panadería aprobado para celíacos que contiene butterscotch, café, cacao en polvo, masa, caramelo y harina de arroz integral, representa el compromiso de la industria con el desarrollo de opciones sin gluten que mantienen la calidad del sabor y la textura.

Si bien los productos de panadería lideran el mercado, el segmento de bebidas está experimentando el crecimiento más rápido, con una CAGR proyectada del 7,96% hasta 2031. Este crecimiento refleja la creciente demanda de los consumidores de bebidas sin gluten entre las personas preocupadas por su salud que buscan opciones seguras más allá de los alimentos tradicionales. La expansión del segmento indica un cambio en las preferencias de los consumidores, ya que las consideraciones sin gluten se extienden a las elecciones de bebidas diarias. Los aperitivos salados presentan oportunidades de crecimiento a medida que los fabricantes desarrollan alternativas sin gluten a los productos convencionales utilizando tecnologías de cereales alternativos e innovadores métodos de aromatización. La categoría de salsas, aderezos y condimentos ofrece potencial para altos márgenes con procesos de fabricación más simples, aunque requiere una cuidadosa selección de espesantes sin gluten y potenciadores de sabor.

Por Tipo de Envase: Las Presiones de Sostenibilidad Desafían el Liderazgo del Plástico

El segmento de envases de plástico tiene una participación de mercado del 50,62% en el mercado australiano de alimentos y bebidas sin gluten en 2025. Esta dominancia se deriva de las ventajas funcionales del plástico en la conservación de los productos sin gluten. Estos productos requieren una protección específica contra la degradación de la textura y los problemas relacionados con la humedad, que el envase de plástico proporciona de manera efectiva a través de superiores propiedades de barrera contra la humedad y estabilidad en estante. La rentabilidad del envase de plástico en comparación con las alternativas permite a los fabricantes mantener precios competitivos mientras cumplen con los estándares de calidad. Estas características son esenciales en el segmento del mercado sin gluten, donde los consumidores exigen la integridad del producto y la protección contra la contaminación por gluten.

El envase de papel está experimentando un rápido crecimiento en el mercado de envases de alimentos y bebidas sin gluten, con una CAGR proyectada del 7,58% hasta 2031. Este crecimiento refleja la creciente demanda de alternativas de envases sostenibles. La conciencia ambiental de los consumidores y las regulaciones más estrictas sobre la reducción de residuos de plástico han llevado a las marcas a adoptar soluciones a base de papel que ofrecen biodegradabilidad y reciclabilidad. Las innovaciones en el envase de papel y cartón proporcionan características de protección mejoradas al tiempo que satisfacen las preferencias de los consumidores por opciones responsables con el medio ambiente. El crecimiento del envase de papel demuestra la evolución del mercado hacia soluciones de envase diversas y sostenibles, al tiempo que mantiene los estándares necesarios de protección del producto.

Por Canal de Distribución: El Crecimiento en Línea Desafía el Dominio del Comercio Minorista Tradicional

Los supermercados e hipermercados tienen una participación de mercado del 55,68% en el mercado australiano de alimentos y bebidas sin gluten en 2025. Su dominio en el mercado se deriva de su amplio alcance, sus redes de distribución bien establecidas y su amplia accesibilidad para el consumidor. Las principales cadenas como Coles y Woolworths ofrecen secciones dedicadas a los productos sin gluten estratégicamente posicionadas, lo que mejora significativamente la experiencia de compra. Estos minoristas refuerzan su posición en el mercado a través de una comodidad excepcional y una profunda confianza del consumidor, al tiempo que amplían sistemáticamente su gama de productos sin gluten para atender tanto los requisitos médicos como las opciones de estilo de vida en evolución.

Las tiendas minoristas en línea representan el canal de distribución de más rápido crecimiento para los alimentos y bebidas sin gluten en Australia, con una CAGR proyectada del 8,74% hasta 2031. Esta trayectoria de crecimiento está respaldada por la alta tasa de penetración de Internet de Australia, que se situó en el 97,1% en 2023 según la Unión Internacional de Telecomunicaciones (UIT). Este acceso casi universal a Internet facilita la adopción generalizada de las compras en línea por parte de los consumidores, permitiendo un fácil acceso a una amplia gama de productos sin gluten que pueden no estar siempre disponibles en los puntos de venta minoristas tradicionales. Las avanzadas estrategias de marketing digital y la creciente influencia de las redes sociales impulsan significativamente la conciencia del consumidor sobre las opciones sin gluten, acelerando el crecimiento de las ventas en línea. La poderosa combinación de una sólida infraestructura digital y las preferencias de los consumidores en rápida evolución establece firmemente el comercio minorista en línea como un motor transformador del crecimiento del mercado.

Análisis Geográfico

El mercado australiano de alimentos y bebidas sin gluten se concentra principalmente en los centros urbanos de Nueva Gales del Sur y Victoria. Estos estados dominan el consumo debido a su alta densidad de población, mayores ingresos disponibles y mayor conciencia sobre la salud entre los consumidores. Sídney y Melbourne sirven como centros clave de innovación para los productos sin gluten premium. Las poblaciones multiculturales de estas ciudades, con sus diversas necesidades dietéticas, aumentan la demanda de opciones sin gluten especializadas. La infraestructura minorista bien desarrollada en estas regiones permite una amplia disponibilidad de productos y conciencia del consumidor.

La expansión del mercado de Queensland se debe a su crecimiento poblacional y a la industria del turismo. Los complejos turísticos centrados en la salud y el sector de la hostelería del estado impulsan la demanda de alimentos sin gluten a medida que los requisitos dietéticos se vuelven esenciales para los visitantes. Las zonas regionales de toda Australia enfrentan limitaciones de distribución debido a la menor densidad de población y a un menor número de puntos de venta minoristas especializados. El Territorio del Norte y Tasmania, aunque son mercados más pequeños, mantienen su posición a través del turismo de salud y la oferta de productos premium.

La posición de Australia Occidental como el mayor productor mundial de lupino dulce refuerza su papel en el suministro de ingredientes sin gluten para la fabricación doméstica y las exportaciones. Australia Meridional contribuye a través de su consolidada base de fabricación de alimentos e investigación en ingredientes de origen vegetal, apoyando el desarrollo y la comercialización de productos.

Panorama regulatorio

Los alimentos y bebidas sin gluten vendidos en Australia se regulan bajo el Código de Normas Alimentarias de Australia y Nueva Zelanda, administrado por Food Standards Australia New Zealand (FSANZ). Según el Código, un producto que declare estar libre de gluten no debe contener gluten detectable y no debe contener avena o productos de avena, ni ingredientes malteados provenientes de cereales que contengan gluten. Una declaración de bajo contenido en gluten solo se permite cuando el contenido de gluten no supera los 20 mg por 100 g de alimento.

Las declaraciones de alérgenos son un requisito central de cumplimiento para el posicionamiento sin gluten, ya que los cereales que contienen gluten deben declararse como alérgenos. Los requisitos actualizados de etiquetado de alérgenos (incluidas las declaraciones prescritas y el formato de resumen conforme al Estándar 1.2.3 y el Anexo 9) se aplicaron a los alimentos disponibles para la venta a partir del 25 de febrero de 2026. Este cambio endureció los requisitos de ejecución para el empaquetado y aumentó la carga de cumplimiento para los productos en transición desde existencias de etiquetas anteriores.

Análisis de la cadena de valor

La cadena de valor comienza con el abastecimiento de insumos certificados sin gluten (por ejemplo, arroz, maíz, sorgo, trigo sarraceno, quinoa y mijo), seguido de la molienda y la formulación utilizando aglutinantes y sistemas de textura que replican la funcionalidad del trigo. El procesamiento también refleja las necesidades de segregación exigidas por el Código de Normas Alimentarias, que requiere que los productos etiquetados sin gluten no contengan gluten detectable y prohíbe que la avena o los productos de avena se etiqueten como sin gluten. Esto aumenta la necesidad de una validación estricta de ingredientes y documentación de proveedores.

La capacidad de fabricación y cofabricación con segregación total de alérgenos es una limitación y un diferenciador clave, lo que impulsa la inversión en instalaciones dedicadas y regímenes validados de limpieza y verificación. Un ejemplo de capacidad especializada es la panadería dedicada sin gluten de Arnott's en Marleston, Australia del Sur (que respalda productos como Tim Tam Gluten Free y Jatz Gluten Free), junto con la instalación dedicada sin gluten y sin frutos secos de Not A Trace en Melbourne. La distribución está liderada por supermercados e hipermercados (con grandes cadenas como Coles y Woolworths) y cada vez más se complementa con el comercio minorista en línea, donde las marcas pueden ampliar el surtido y mejorar el acceso para los consumidores regionales mientras gestionan los requisitos de cadena de frío y vida útil a través de socios de empaquetado y logística.

Panorama Competitivo

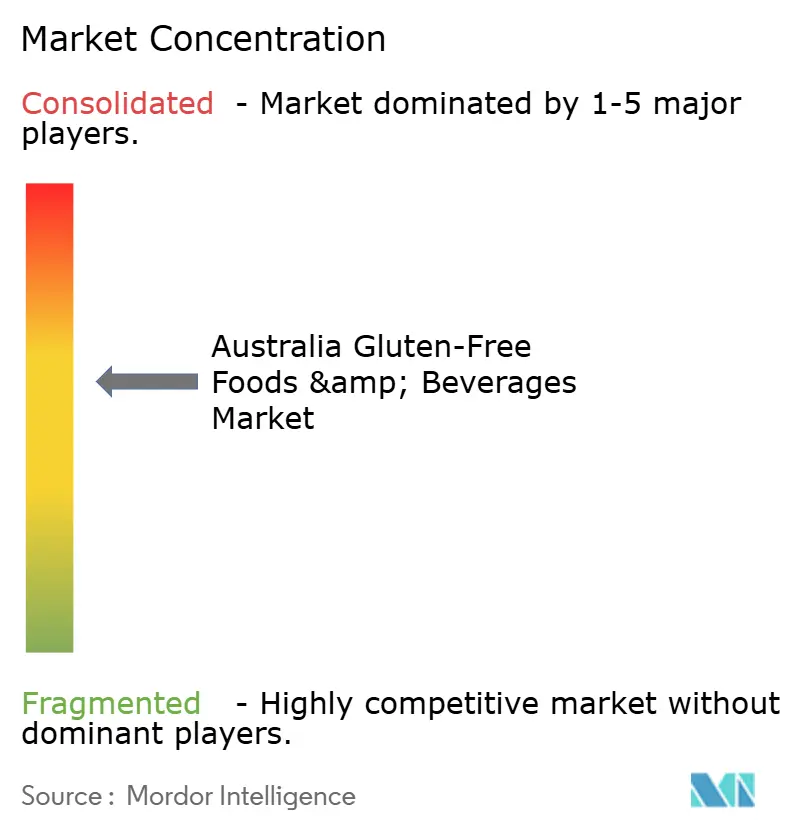

El mercado australiano de alimentos y bebidas sin gluten tiene una estructura moderadamente fragmentada, que comprende corporaciones multinacionales, especialistas nacionales y actores de nicho. The Sanitarium Health and Wellbeing Company, General Mills, Inc. y Arnott's Group dominan las categorías tradicionales como panadería, aperitivos y bebidas. Los nuevos participantes en el mercado se centran en productos premium y segmentos de consumidores específicos, incluidas las ofertas orgánicas, de origen vegetal y sin gluten con beneficios funcionales. Esta estructura de mercado promueve la innovación y la diversidad de productos, permitiendo que las empresas más pequeñas establezcan nichos especializados al tiempo que empuja a los fabricantes establecidos a actualizar sus líneas de productos.

La adopción de tecnología sirve como ventaja competitiva en el mercado australiano sin gluten. Los fabricantes utilizan tecnologías de agricultura de precisión para obtener ingredientes sin gluten de alta calidad de manera eficiente, manteniendo estrictos estándares. Las tecnologías avanzadas de envasado mejoran la vida útil y la seguridad del producto, lo que es especialmente importante para mantener la textura y la frescura de los artículos sin gluten. Las plataformas de marketing digital permiten la comunicación directa con el consumidor y la educación sobre los productos y estilos de vida sin gluten. Estos canales digitales apoyan el descubrimiento de productos y proporcionan información transparente a los consumidores, creando oportunidades para el crecimiento de la marca y la retención de clientes.

El desarrollo del mercado de exportación ofrece oportunidades significativas para los fabricantes australianos, respaldado por los sólidos estándares de seguridad alimentaria del país y el acceso a ingredientes sin gluten únicos como el lupino y la quinoa. Los productores australianos pueden expandirse a los mercados internacionales con productos premium de etiquetado limpio comercializados como alternativas seguras y nutritivas. La combinación de ingredientes de calidad, prácticas establecidas de seguridad alimentaria y productos innovadores proporciona ventajas competitivas tanto en los mercados nacionales como internacionales, apoyando la expansión del mercado.

Líderes de la Industria de Alimentos y Bebidas Sin Gluten de Australia

The Sanitarium Health and Wellbeing Company

General Mills, Inc.

Dr. Schar AG

Arnott's Group

Bob's Red Mill Natural Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La popularización de versiones sin gluten de productos icónicos está ampliando la base de consumidores abordables más allá de las dietas médicamente necesarias, respaldada por listados nacionales en grandes minoristas. Un ejemplo de 2026 es la introducción por parte de Mondelēz International de OREO Gluten Free en Australia, con disponibilidad nacional en las principales cadenas de supermercados, lo que refuerza el estatus sin gluten como una línea de innovación central para los grandes snacks de marca. Esto también crea espacio para galletas dulces, barras y formatos de indulgencia más saludables sin gluten adyacentes.

La infraestructura de procesos y a escala piloto es otra área de oportunidad, especialmente para fabricantes más pequeños que enfrentan el costo de la segregación y la verificación. La apertura del Central Coast Food Manufacturing Innovation Hub en Ourimbah, Nueva Gales del Sur (con 17,14 millones de AUD en fondos federales) proporciona infraestructura compartida de fabricación y desarrollo que puede respaldar la reformulación sin gluten, la validación de procesos de control de alérgenos y la escalabilidad de pequeños lotes. Las limitaciones de ingredientes y etiquetado en torno a la avena bajo el Código de Normas Alimentarias mantienen la demanda centrada en granos alternativos y en cadenas de suministro de avena trazables y con control de contaminación para productos que optan por un posicionamiento conforme sin una declaración sin gluten. Esto apunta a un espacio en blanco para programas de ingredientes nacionales que reduzcan la dependencia de insumos especializados importados, como alternativas al psyllium y mezclas específicas de harina sin gluten.

Desarrollos recientes del sector

- Junio de 2026: Mondelēz International lanzó las galletas OREO Gluten Free Original en Australia, con distribución nacional a través de grandes minoristas, incluidos Woolworths y Coles. El lanzamiento señala un compromiso multinacional creciente con las versiones sin gluten de marcas emblemáticas de snacks, aumentando la intensidad competitiva en los pasillos convencionales de galletas y snacks dulces.

- Abril de 2025: Arnott's Group anunció una expansión nacional de su gama sin gluten, incluyendo Gluten-Free Jatz y Gluten-Free Barbecue Shapes. El movimiento amplió la cobertura sin gluten en formatos centrales de snacks salados y fortaleció el posicionamiento de la empresa en ocasiones cotidianas de snacks familiares.

- Octubre de 2024: Warburtons amplió su portafolio de panadería sin gluten en Australia al introducir productos sin gluten en los supermercados Coles a nivel nacional, incluyendo Tiger Bloomer Loaf, Super Soft Brioche Sliced Rolls, Super Soft White Sliced Rolls y Crumpets. La distribución nacional más amplia de productos de panadería sin gluten empaquetados aumentó la visibilidad en los estantes y mejoró el acceso para los compradores que dependen de los canales de supermercado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los alimentos y bebidas envasados sin gluten vendidos en Australia, donde los productos están formulados y etiquetados para evitar ingredientes de gluten y riesgos de contacto cruzado. La demanda se divide entre necesidad médica (por ejemplo, consumo relacionado con la enfermedad celíaca) y elecciones de estilo de vida.

Exclusiones de alcance: excluimos los alimentos básicos frescos naturalmente sin gluten que no se posicionan, etiquetan ni comercializan como ofertas de alimentos y bebidas envasados sin gluten.

Descripción general de la segmentación

- Por Tipo de Producto

- Productos de Panadería

- Carnes/Sustitutos de Carne

- Lácteos/Sustitutos Lácteos

- Aperitivos Salados

- Bebidas

- Salsas, Aderezos y Condimentos

- Otros Tipos de Productos

- Por Tipo de Envase

- Papel

- Plástico

- Metal

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Nuestra investigación documental comienza con puntos de referencia públicos que explican los impulsores de la demanda y las señales de cumplimiento, y luego se convierte en insumos utilizables para el dimensionamiento. Las fuentes utilizadas incluyen, por ejemplo, la guía de etiquetado de Food Standards Australia New Zealand, las series de gasto de consumo de la Oficina Australiana de Estadística, las actualizaciones de alimentos y bebidas del Departamento de Agricultura, Pesca y Silvicultura, las estadísticas de aduanas e importación-exportación de Australia, y publicaciones revisadas por pares en nutrición y gastroenterología sobre la prevalencia y el diagnóstico de la enfermedad celíaca.

Después de eso, revisamos informes anuales de empresas, presentaciones a inversores, anuncios de minoristas y coberturas de prensa confiables para comprender de manera práctica los lanzamientos de productos, los cambios de canal y la dirección de precios. En paralelo, utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, noticias y finanzas, y registros de importación-exportación a nivel de envío cuando ayudan a confirmar los flujos comerciales y los movimientos de categoría. Las fuentes de investigación documental enumeradas aquí son ilustrativas, y también nos basamos en referencias públicas y pagas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales y llenar vacíos sobre cómo se fijan precios, se promocionan y se mueven los productos sin gluten a través de supermercados, minoristas especializados y canales en línea en Australia. Hablamos con una combinación de fabricantes, proveedores de ingredientes, distribuidores, minoristas y especialistas de categoría para confirmar los impulsores de adopción, la combinación de canales y las escalas de precios realistas antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 18% | Gerentes: 50% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando una reconstrucción de categoría de arriba hacia abajo, donde los totales de alimentos y bebidas envasados se reducen a los grupos de demanda sin gluten utilizando indicadores que pueden verificarse cada año. El modelo se corrobora luego con aproximaciones selectivas de abajo hacia arriba, como puntos de precio de marcas y marcas propias muestreados multiplicados por rangos de volumen observados por canal, y se realizan ajustes cuando las dos vistas muestran una brecha clara.

Los insumos clave utilizados para mantener el modelo fundamentado incluyen la proporción de espacio de estantería etiquetado sin gluten en los principales canales, las señales de diagnóstico y conciencia que influyen en la demanda impulsada médicamente, el ritmo de lanzamiento de nuevos productos, las primas de precio relativas frente a los equivalentes estándar, y los cambios en la combinación de canales hacia tiendas en línea y especializadas. Cuando los datos de subcategoría están incompletos, utilizamos indicadores sustitutos controlados, como el crecimiento de categorías adyacentes y los cambios en el surtido de los minoristas, y luego volvemos a verificar los totales implícitos con la retroalimentación de las entrevistas.

Para el pronóstico, se aplica un análisis de escenarios en torno a una trayectoria de caso base, con tasas de crecimiento guiadas por el cumplimiento esperado del etiquetado, la normalización de las primas de precio y el ritmo de innovación de productos. Esto mantiene la visión prospectiva explicable y reduce el riesgo de que un supuesto de una sola variable sobreestime el crecimiento cuando los presupuestos familiares se ajustan.

Validación de datos y ciclo de actualización

Los resultados se validan mediante varias verificaciones para que el número final sea coherente con las señales reales del mercado y no solo con el cálculo del modelo. Comparamos las cuotas de valor sin gluten implícitas con las observaciones de canal, las señales de movimiento comercial para ingredientes y productos relevantes, y los rangos de primas de precio. Cualquier variación inusual se revisa y se corrige o documenta.

Antes de la aprobación final, se completa una segunda revisión por parte de un analista para confirmar las definiciones, la coherencia de unidades y la lógica interanual. Cuando la retroalimentación de las entrevistas indica un cambio material, volvemos a contactar a las fuentes para confirmar qué cambió y si es temporal o estructural. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes afectan de manera significativa los precios, la demanda o la disponibilidad, seguido de una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de alimentos y bebidas sin gluten de Australia de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para alimentos y bebidas sin gluten en Australia pueden variar mucho, incluso cuando el nombre del tema parece idéntico. Las diferencias suelen provenir de qué se cuenta como sin gluten, si se incluyen las bebidas y el servicio de alimentos, y cómo se tratan los precios y los canales en el año base.

Al hacer seguimiento de la combinación de canales a nivel de categoría y los rangos de primas de precio, Mordor Intelligence mantiene el total vinculado a los alimentos y bebidas envasados sin gluten vendidos en Australia, mientras que algunas estimaciones se expanden a productos sin gluten más amplios, diferentes umbrales de etiquetado o límites más amplios de venta al por menor y servicio de alimentos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 171,43 millones de USD (2026) | |

| Consultora global A | 1,05 mil millones de USD (2024) | Utiliza un conjunto de valor más amplio y un año base diferente, y el total publicado parece agregar alimentos y bebidas sin gluten con una cobertura más amplia de productos sin gluten y supuestos de límites de canal más flexibles. |

| Publicación comercial B | 342,40 millones de USD (2023) | Hace seguimiento de productos sin gluten con una ventana temporal separada y recortes regionales, y el año base anterior más un tratamiento diferente de precios y alcance puede comprimir o ampliar el componente exclusivamente de alimentos envasados en comparación con este estudio. |

La dispersión en la tabla refleja principalmente decisiones de alcance y tiempo, no solo diferentes cálculos. Cuando el límite del producto se mantiene en alimentos y bebidas envasados sin gluten etiquetados y la combinación de precios y canales se vuelve a verificar con participantes del mercado local, el resultado sigue siendo trazable a insumos que pueden repetirse y actualizarse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado australiano de alimentos y bebidas sin gluten en 2026?

Está valorado en USD 171,43 millones y se prevé que aumente a USD 239,87 millones en 2031.

¿Qué impulsa la demanda más allá de los pacientes celíacos diagnosticados?

La adopción más amplia del bienestar, las aplicaciones de nutrición personalizada y las tendencias de salud preventiva amplían el consumo a compradores no celíacos.

¿Qué línea de productos está creciendo más rápido?

Las bebidas, especialmente las leches de origen vegetal y las bebidas funcionales, están avanzando a una CAGR del 7,96% hasta 2031.

¿Qué tan significativo es el comercio minorista en línea para los productos sin gluten?

Las ventas en línea están aumentando a una CAGR del 8,74% a medida que los consumidores adoptan las compras de comestibles digitales y los servicios de suscripción.

Última actualización de la página el: