Tamaño y participación del mercado de alimentos y bebidas sin gluten de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

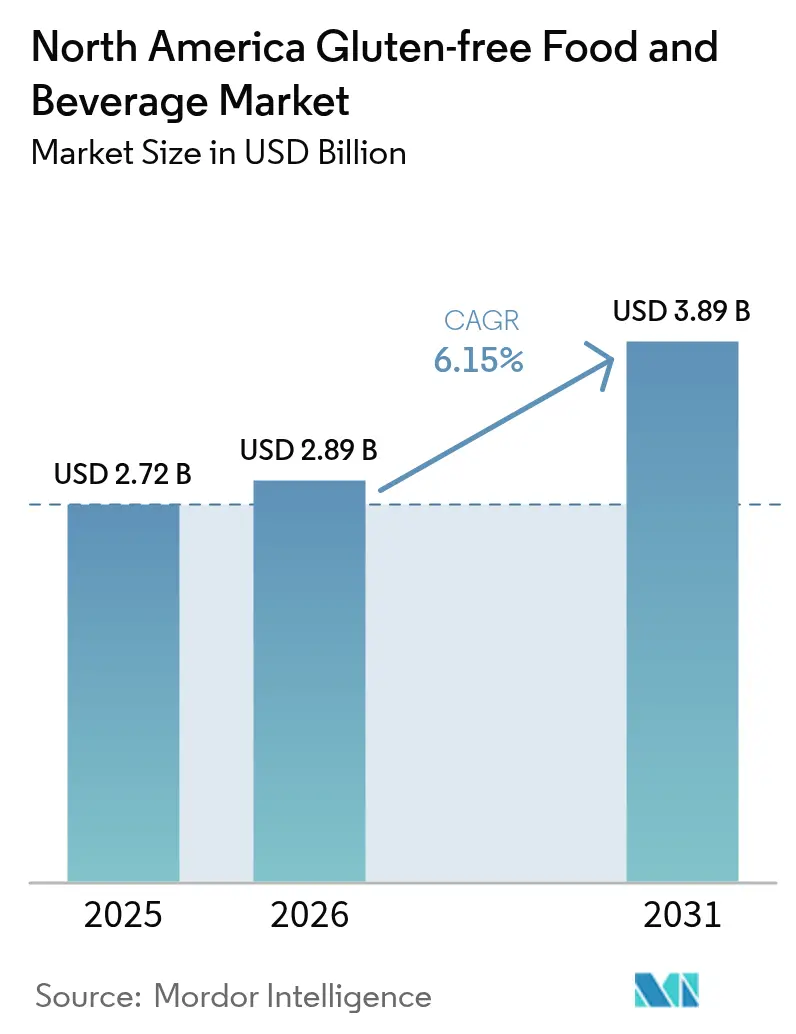

| Tamaño del mercado en el año base (2025) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

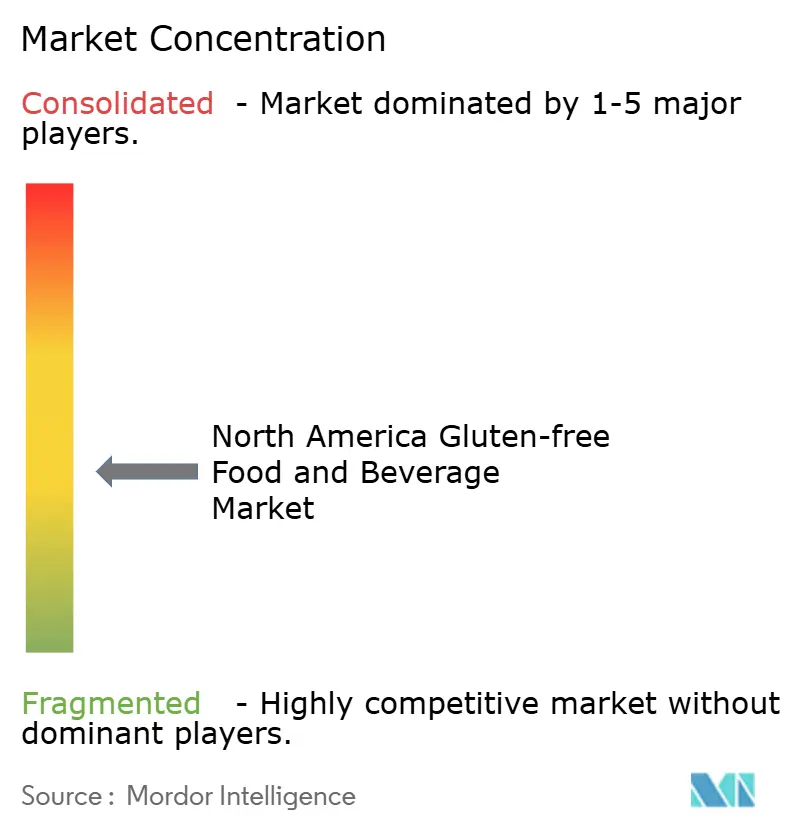

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alimentos y bebidas sin gluten de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de alimentos y bebidas sin gluten de América del Norte crezca de USD 2,72 mil millones en 2025 a USD 2,89 mil millones en 2026, y se prevé que alcance USD 3,89 mil millones en 2031 con una CAGR del 6,15% durante el período 2026-2031. La demanda sostenida de productos sin gluten surge de una base consolidada de pacientes con enfermedad celíaca diagnosticada y un grupo más amplio de adoptantes por estilo de vida que asocian la evitación del gluten con el bienestar general. Los grandes minoristas han integrado los productos sin gluten en sus estantes habituales, normalizando la categoría y reduciendo sus históricos sobreprecios. Las innovaciones en ingredientes, especialmente hidrocoloides, enzimas y mezclas de granos ancestrales, han reducido la brecha de sabor con los productos de trigo, al tiempo que enfatizan un enfoque de etiqueta limpia. Estos avances no solo han mejorado la calidad del producto, sino que también han ampliado el atractivo de las opciones sin gluten a una base de consumidores más amplia. La visibilidad y la distribución se han fortalecido gracias a los modelos de suscripción de comercio electrónico, las alianzas con aperitivos de deportes electrónicos y los mandatos de catering de bienestar corporativo, que han hecho que los productos sin gluten sean más accesibles y convenientes para los consumidores. El panorama competitivo sigue siendo moderadamente fragmentado y, a pesar de la entrada de marcas propias, la sensibilidad al precio limita la penetración entre los hogares de menores ingresos, lo que pone de relieve la necesidad de soluciones rentables para impulsar una mayor adopción.

Conclusiones clave del informe

- Por tipo de producto, los productos de panadería lideraron con una participación del 34,18% en los ingresos en 2025, mientras que se prevé que las bebidas se expandan a una CAGR del 8,59% entre 2026 y 2031.

- Por fuente, las formulaciones de origen vegetal capturaron el 52,22% de los ingresos de 2025 y se proyecta que avancen a una CAGR del 7,28% hasta 2031.

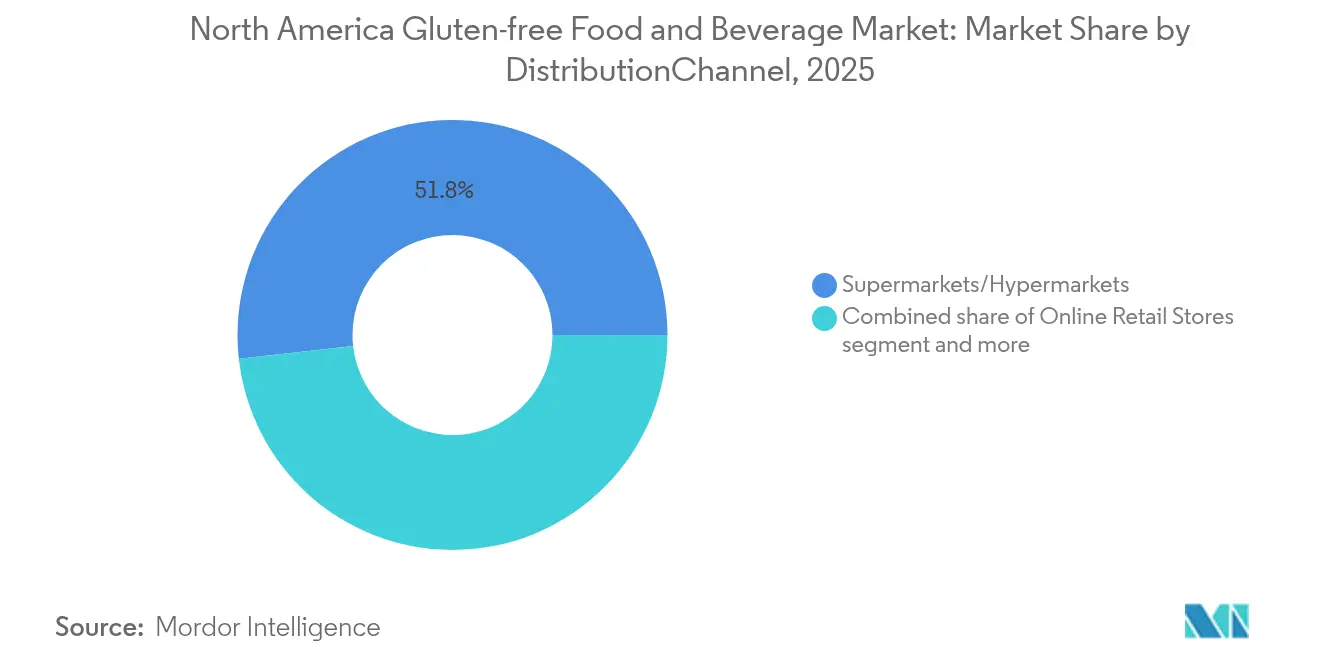

- Por canal de distribución, los supermercados e hipermercados retuvieron el 51,76% de las ventas de 2025, mientras que las tiendas minoristas en línea se prevé que crezcan a una CAGR del 6,61% hasta 2031.

- Por geografía, Estados Unidos contribuyó con el 81,12% del valor de 2025; México representa el mercado de mayor crecimiento con una CAGR del 7,69% esperada durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alimentos y bebidas sin gluten de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de impacto en el pronóstico CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la población diagnosticada con enfermedad celíaca y sensibilidad al gluten | +1.2% | Estados Unidos, Canadá (mayor prevalencia); México (concienciación emergente) | Mediano plazo (2-4 años) |

| Posicionamiento generalizado de "mejor para ti" en el comercio minorista | +0.9% | Estados Unidos, Canadá (mercados maduros); México (centros urbanos) | Corto plazo (≤ 2 años) |

| Expansión de estantes en las principales cadenas de supermercados de consumo masivo | +0.8% | Estados Unidos (Walmart, Kroger); Canadá (Loblaw); México (Soriana, Chedraui) | Corto plazo (≤ 2 años) |

| Innovaciones en ingredientes y procesos que mejoran las características organolépticas | +1.0% | Estados Unidos, Canadá (centros de investigación y desarrollo); efecto derivado hacia México | Mediano plazo (2-4 años) |

| Aperitivos de deportes electrónicos y videojuegos que adoptan formatos sin gluten | +0.4% | Estados Unidos (mercado principal de videojuegos); Canadá (secundario) | Largo plazo (≥ 4 años) |

| Mandatos de catering de bienestar corporativo | +0.5% | Estados Unidos, Canadá (programas de bienestar corporativo); adopción limitada en México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la población diagnosticada con enfermedad celíaca y sensibilidad al gluten

Aproximadamente 1 de cada 133 norteamericanos padece enfermedad celíaca. Por su parte, se estima que el 6% de los adultos estadounidenses experimenta sensibilidad al gluten no celíaca, lo que amplía la base de consumidores e impulsa la demanda de productos sin gluten[1]Fuente: Fundación para la Enfermedad Celíaca, "¿Qué es la enfermedad celíaca?", celiac.org. Cabe destacar que los diagnósticos pediátricos están superando a los de adultos, lo que impulsa a escuelas y guarderías a ofrecer opciones sin gluten. Esta tendencia no solo normaliza el consumo desde edades tempranas, sino que también fomenta la adopción a largo plazo de dietas sin gluten. La claridad regulatoria desempeña un papel fundamental en el apoyo al crecimiento del mercado; la definición de la FDA sobre el gluten en menos de 20 ppm se alinea con las normas de Health Canada, lo que proporciona certeza jurídica a los fabricantes y garantiza la coherencia del producto. Si bien la demanda impulsada por necesidad médica se mantiene constante, la afluencia de adoptantes por estilo de vida genera una mayor tasa de rotación, ya que estos consumidores suelen cambiar entre tendencias dietéticas. Esta dinámica empuja a las marcas a priorizar la innovación y a desarrollar una oferta de productos diversificada para retener a los clientes. En conjunto, estos elementos no solo impulsan un crecimiento constante, sino que también diversifican la demanda entre diversos grupos de edad, creando oportunidades para la expansión del mercado.

Posicionamiento generalizado de "mejor para ti" en el comercio minorista

El 30% de los compradores estadounidenses está reduciendo el consumo de gluten, incluso sin un diagnóstico formal, lo que indica que los productos sin gluten se han convertido en un elemento esencial en el proceso de toma de decisiones sobre bienestar. Grandes cadenas minoristas como Walmart y Kroger han lanzado productos sin gluten de marca propia, con precios hasta un 25% inferiores a los de las marcas establecidas. Esta estrategia de precios presiona a las marcas de gama media a diferenciarse mediante certificaciones o ingredientes funcionales únicos. A medida que las preferencias de etiqueta limpia ganan terreno, se observa un cambio notable en las formulaciones, alejándose de aditivos como el almidón modificado hacia aglutinantes más naturales, como la chía y el psyllium. Esta tendencia, donde convergen las elecciones conscientes de la salud, ha elevado los productos sin gluten a una subcategoría premium, generando lealtad entre los consumidores de alto poder adquisitivo. Sin embargo, los nutricionistas están poniendo en duda la evitación generalizada del gluten, introduciendo una ola de escepticismo entre los consumidores. Las marcas se enfrentan ahora al desafío de abordar este escepticismo de frente, enfatizando la importancia de una comunicación transparente.

Expansión de estantes en las principales cadenas de supermercados de consumo masivo

En 2024, los supermercados estadounidenses aumentaron el espacio lineal promedio en estantes para artículos sin gluten en un 12%, lo que refleja la confianza de los minoristas en sus tasas de venta y la creciente demanda de los consumidores de dichos productos[2]Fuente: Censo de los Estados Unidos, "Comercio minorista mensual", census.gov. Mientras que las tiendas insignia urbanas ahora destinan pasillos completos a estos artículos, los establecimientos rurales tienden a agruparlos en un único módulo, lo que refleja las diferencias demográficas y de poder adquisitivo entre las zonas urbanas y rurales. En un movimiento estratégico, Kroger reemplazó su pasta convencional de menor rotación por opciones sin gluten durante su reorganización de estantes en 2024, lo que impulsó la velocidad de ventas de la categoría y se alineó con las preferencias cambiantes de los consumidores. De manera similar, en Canadá, Loblaw amplió su portafolio President's Choice, añadiendo más de 200 SKU para capitalizar la tendencia sin gluten y fortalecer su posicionamiento competitivo en el mercado. En México, cadenas como Soriana y Chedraui están probando módulos dedicados a productos sin gluten en vecindarios de alto nivel para atender a consumidores de alto poder adquisitivo. Sin embargo, estas cadenas enfrentan un desafío: la vida útil más corta de los artículos sin gluten aumenta el riesgo de rotación, lo que requiere una supervisión cuidadosa del inventario y una gestión eficiente de la cadena de suministro para minimizar el desperdicio y garantizar la disponibilidad del producto.

Innovaciones en ingredientes y procesos que mejoran las características organolépticas

Los grandes actores establecidos están patentando tratamientos de modificación de almidón y enzimáticos, abordando los problemas de textura del pasado y elevando las barreras de entrada para los competidores más pequeños. Estos avances permiten a los grandes operadores mantener una ventaja competitiva al ofrecer una mayor calidad y consistencia del producto. La fermentación a escala industrial con cultivos de masa madre mejora la elasticidad y la complejidad del sabor, al tiempo que reduce la necesidad de aditivos, lo que hace que los productos resulten más atractivos para los consumidores preocupados por la salud. Los granos ancestrales, como la quinoa y el teff, aumentan la densidad nutricional y el atractivo de marketing debido a sus beneficios para la salud percibidos y sus sabores únicos. Sin embargo, su suministro es sensible a los precios, especialmente cuando los fenómenos climáticos en América del Sur y África Oriental afectan las cosechas, lo que puede generar interrupciones en la cadena de suministro. Si bien las tecnologías enzimáticas muestran potencial para reducir el gluten residual a niveles indetectables, las normativas de etiquetado desactualizadas introducen incertidumbres comerciales que complican el posicionamiento en el mercado de los productos sin gluten. Como resultado, la investigación y el desarrollo continuos son fundamentales para las marcas que buscan igualar la calidad y el rendimiento de los productos a base de trigo, al tiempo que justifican precios premium ante los consumidores.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en el pronóstico CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precio premium frente a las alternativas convencionales | -0.8% | Estados Unidos, Canadá (segmentos sensibles al precio); México (impacto más amplio) | Corto plazo (≤ 2 años) |

| Riesgos de contaminación cruzada en la fabricación | -0.5% | Estados Unidos, Canadá (aplicación estricta); México (normas emergentes) | Mediano plazo (2-4 años) |

| Escasez impulsada por el clima de granos especiales sin gluten | -0.6% | Impacto en el abastecimiento global; México (desafíos en la producción nacional) | Largo plazo (≥ 4 años) |

| Zona gris en el etiquetado de las declaraciones de "gluten reducido" | -0.3% | Estados Unidos, Canadá (ambigüedad regulatoria); México (concienciación limitada) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precio premium frente a las alternativas convencionales

En 2024, el pan sin gluten alcanzó un precio promedio de USD 6,50 por hogaza, superando significativamente el precio de USD 2,50 del pan de trigo[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Perspectivas de precios de los alimentos, 2025 y 2026", usda.gov. Esta disparidad de precios plantea desafíos para los consumidores de ingresos medios que consideran el cambio. Si bien los lanzamientos de marcas propias han reducido esta brecha de precios, incluso una prima de 1,5 veces sigue siendo un factor disuasorio para muchos, especialmente durante las recesiones económicas cuando los productos sin gluten suelen considerarse un lujo. En México, donde los salarios mínimos rondan los USD 15 por día, los productos sin gluten siguen siendo prácticamente inaccesibles para todos excepto para los hogares de ingresos altos. Los desafíos económicos de 2024 pusieron de manifiesto esta sensibilidad, con una desaceleración del crecimiento de la categoría a medida que la inflación redujo los presupuestos familiares. En consecuencia, los fabricantes se encuentran en una encrucijada: reducir precios para ampliar su base de consumidores o mantener los márgenes a riesgo de un crecimiento más lento en unidades.

Riesgos de contaminación cruzada en la fabricación

Las marcas que utilizan líneas compartidas corren el riesgo de que los rastros de gluten superen el umbral de 20 ppm, lo que puede llevar al incumplimiento de las normas regulatorias y a posibles riesgos para la salud de los consumidores con sensibilidades al gluten. Mientras que la FDA se basa en la vigilancia poscomercialización para monitorear el cumplimiento, Health Canada intensifica el escrutinio de cumplimiento a través de auditorías, impulsando a las empresas a adoptar certificaciones de terceros que garanticen que los niveles de gluten se reduzcan por debajo de 10 ppm. Estas certificaciones no solo ayudan a cumplir los requisitos regulatorios, sino que también generan confianza en los consumidores. Aunque las plantas dedicadas exclusivamente a productos sin gluten abordan eficazmente estas preocupaciones al eliminar los riesgos de contaminación cruzada, requieren inversiones considerables y planificación a largo plazo. Un ejemplo claro es la expansión de USD 50 millones de General Mills en Iowa, que introdujo líneas propias de molienda y envasado para mejorar las capacidades de producción sin gluten. Las retiradas de productos pueden infligir graves daños a la reputación y pérdidas financieras; un incidente en 2024 provocó una caída del 40% en los ingresos trimestrales de una marca de panadería de gama media, lo que subraya los elevados riesgos para las entidades más pequeñas que pueden carecer de los recursos necesarios para recuperarse rápidamente. En consecuencia, la certificación y las pruebas rigurosas se han convertido en requisitos esenciales para la entrada al mercado, funcionando como un diferenciador crítico en un mercado cada vez más competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las bebidas se aceleran, la panadería ancla el volumen

En 2025, los productos de panadería dominaron el mercado de alimentos y bebidas sin gluten de América del Norte, con una participación del 34,18% del valor del mercado. Este dominio está arraigado en años de perfeccionamiento de los sistemas de harina sin gluten para imitar la elasticidad del trigo, lo que permite a los consumidores con enfermedad celíaca y sensibilidad al gluten disfrutar de panes, pasteles y tortas familiares. Estos avances han sido fundamentales para abordar los desafíos de replicar la textura y la estructura de los productos horneados tradicionales sin gluten. Si bien las innovaciones en hidrocoloides y tecnologías enzimáticas han mejorado la estructura de la miga y la sensación en boca, el auge de las dietas bajas en carbohidratos y cetogénicas ha moderado el crecimiento. No obstante, la profunda presencia del pan y los productos de panadería en las dietas occidentales, reforzada por el surgimiento de marcas propias y una extensa distribución minorista, garantiza que los productos de panadería sigan siendo centrales en las compras sin gluten. Además, la disponibilidad de opciones de panadería sin gluten en los canales minoristas de consumo masivo ha hecho que estos productos sean más accesibles, consolidando aún más su posición en el mercado.

Mientras tanto, el segmento de bebidas está en rápido ascenso, con una proyección de crecimiento a una CAGR del 8,59%. Las marcas están elaborando bebidas funcionales con bases sin gluten como avena, sorgo, mijo y arroz, atendiendo el deseo de los consumidores de comodidad digestiva y etiquetas limpias. Estas bebidas cumplen con el mismo umbral de 20 ppm de gluten que los alimentos, lo que refuerza la confianza entre las personas sensibles al gluten. Con bebidas energéticas, aguas funcionales y cervezas artesanales elaboradas con granos sin gluten, el consumo abarca desde eventos deportivos hasta reuniones sociales. El crecimiento del segmento también está impulsado por la creciente preferencia de los consumidores por bebidas que combinan beneficios para la salud con declaraciones libres de alérgenos, lo que las hace adecuadas para un público más amplio. A medida que la tendencia hacia la hidratación funcional se fusiona con las etiquetas libres de alérgenos y "sin componentes específicos", las bebidas están posicionadas para capturar una mayor porción del mercado de alimentos y bebidas sin gluten de América del Norte, incluso cuando los productos de panadería mantienen su liderazgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por fuente: el origen vegetal domina, el origen animal retiene un nicho de consumidores leales

En 2025, las formulaciones de origen vegetal dominaron el mercado de alimentos y bebidas sin gluten de América del Norte, representando el 52,22% de los ingresos. Los compradores se inclinan cada vez más hacia productos que son tanto sin gluten como libres de ingredientes de origen animal. Estas ofertas de origen vegetal, reforzadas por ingredientes como la proteína de guisante, la harina de garbanzo y los granos ancestrales, crean recetas que priorizan la nutrición de rendimiento sin comprometer el sabor. Si bien los marcos regulatorios equiparan las fuentes de origen vegetal y animal, los SKU de origen vegetal aprovechan declaraciones adicionales como vegano, no transgénico y orgánico, lo que justifica su precio premium. Las preocupaciones sobre el impacto ambiental de la producción ganadera también influyen en las percepciones hacia los insumos de origen vegetal, a pesar de los desafíos continuos para replicar el sabor y la textura en aplicaciones como el queso.

Los productos de origen vegetal no solo lideran, sino que también son el segmento de más rápido crecimiento. Se prevé que el mercado de SKU de origen vegetal en el sector de alimentos y bebidas sin gluten de América del Norte se expanda a una CAGR del 7,28%, reflejando el impulso del movimiento más amplio orientado hacia las plantas y el flexitarianismo. Este auge está respaldado por un creciente apetito por etiquetas más limpias y productos multifuncionales que satisfacen la evitación de alérgenos, consideraciones éticas y la sostenibilidad. Si bien las opciones sin gluten de origen animal, como los yogures lácteos y los embutidos, experimentan un crecimiento más moderado, son significativas para los consumidores que priorizan el mantenimiento muscular, las dietas cetogénicas y los formatos proteicos tradicionales. Además, están emergiendo productos híbridos que combinan ingredientes de origen vegetal y animal, optimizando la textura, los perfiles de aminoácidos y el costo, lo que subraya un cambio donde la funcionalidad está ganando precedencia sobre la pureza ideológica en la innovación de productos.

Por canal de distribución: el comercio en línea escala, las tiendas siguen siendo el canal principal

En 2025, los supermercados e hipermercados lideraron el mercado de alimentos y bebidas sin gluten de América del Norte, representando el 51,76% de los ingresos. Los compradores priorizan la revisión presencial de etiquetas, la evaluación de la textura y la verificación de la frescura. Las grandes cadenas, a través de estrategias omnicanal como la recogida en acera y los filtros digitales para productos sin gluten, fusionan la seguridad táctil de las compras físicas con la comodidad en línea, frenando el cambio hacia el comercio electrónico. Si bien los establecimientos especializados en alimentos saludables sirven como centros de descubrimiento inicial, están siendo superados progresivamente por los grandes minoristas que ofrecen productos similares a precios más competitivos. Los canales institucionales, que abarcan escuelas, hospitales y comedores corporativos, refuerzan esta tendencia, entregando volumen de manera constante en medio del auge de las iniciativas de bienestar y libre de alérgenos.

El comercio minorista en línea emerge como el canal de más rápido crecimiento, con una proyección de expansión a una CAGR del 6,61%. Las cajas de suscripción, las marcas de venta directa al consumidor y las recomendaciones algorítmicas destacan productos sin gluten de nicho, muchos de los cuales podrían pasar desapercibidos en los estantes físicos. Estados Unidos lidera este crecimiento, impulsado por redes logísticas establecidas que facilitan entregas en dos días o el mismo día, facilitando el proceso de reposición de despensa de manera recurrente. Si bien estas plataformas destacan con artículos de larga vida útil, enfrentan dificultades con los productos horneados sin conservantes, que son propensos a deteriorarse durante el tránsito. Las tiendas de conveniencia enriquecen aún más el panorama del mercado, sirviendo de puente entre las ofertas en línea y las de supermercado, al proporcionar aperitivos sin gluten en formatos individuales para consumo en desplazamiento, atendiendo tanto a viajeros como a jugadores de videojuegos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

En 2025, Estados Unidos representó un dominante 81,12% de los ingresos del mercado, impulsado por el etiquetado claro de la FDA, una extensa red de distribución y una percepción cultural que vincula los productos sin gluten con el bienestar holístico. Con la penetración entre los pacientes con enfermedad celíaca diagnosticada acercándose a su punto máximo, cualquier crecimiento adicional depende de la retención de los usuarios por estilo de vida, un grupo que puede ser sensible a las fluctuaciones de precios durante las recesiones económicas. Los grandes minoristas están colocando los artículos sin gluten en los pasillos principales, fomentando compras habituales sin el estigma de estar en una sección de "dieta especial". Los centros de investigación y desarrollo en Mineápolis, Chicago y el noroeste del Pacífico no solo están ampliando los límites de las formulaciones de productos, sino que también están estableciendo puntos de referencia que los mercados vecinos toman como modelo.

México, aunque más pequeño en tamaño, está experimentando el crecimiento más rápido con una CAGR del 7,69%. Este auge está respaldado por la alineación de COFEPRIS con las regulaciones internacionales del Codex Alimentarius, el aumento de los ingresos urbanos y una mayor concienciación entre los médicos respecto al diagnóstico. Sin embargo, la asequibilidad representa un desafío significativo, ya que limita la adopción de productos sin gluten principalmente a los hogares de altos ingresos en Ciudad de México y Monterrey. Si bien las reformulaciones locales con maíz y amaranto presentan una solución culturalmente resonante y rentable, requieren un compromiso con la educación del consumidor. Además, las importaciones deben hacer frente a aranceles y costos logísticos que inflan los precios minoristas, lo que lleva a las multinacionales a considerar el acercamiento de sus operaciones de producción.

Canadá goza de una ventaja estratégica gracias a su alineación regulatoria con Estados Unidos, lo que facilita cadenas de suministro transfronterizas fluidas y estándares de calidad consistentes. El gigante minorista Loblaw, con su enfoque de integración vertical, cuenta con más de 200 SKU sin gluten, todos con precios competitivos frente a las importaciones. Los canadienses gastan más per cápita en alimentos naturales y orgánicos que sus homólogos estadounidenses, posicionando los productos sin gluten como parte integral de una dieta más amplia centrada en la salud. Si bien las restricciones de población limitan el volumen total del mercado, una mayor disposición a pagar permite un posicionamiento premium de los productos. El resto de las naciones de América del Norte captura solo una pequeña participación de mercado, obstaculizado por menores niveles de ingresos, un panorama minorista fragmentado y tasas de diagnóstico reducidas. Sin embargo, los destinos turísticos del Caribe han creado una demanda de nicho, particularmente dentro del sector de la hospitalidad.

Panorama competitivo

En América del Norte, el mercado de alimentos y bebidas sin gluten presenta una fragmentación moderada. Los gigantes multinacionales de la alimentación aprovechan su escala y poder de distribución para dominar el espacio en estantes. En contraste, las marcas especializadas ágiles se abren paso en segmentos de nicho, enfatizando certificaciones libres de alérgenos, abastecimiento transparente y canales de venta directa al consumidor. Los grandes actores como General Mills, Nestlé, Kellogg y PepsiCo refuerzan su presencia en el mercado al introducir variantes sin gluten de sus franquicias bien establecidas —piénsese en Cheerios, DiGiorno, Rice Krispies y Tostitos—. Esta estrategia no solo facilita las pruebas de los consumidores, sino que también capitaliza décadas de valor de marca. Estos líderes de la industria destinan inversiones significativas a líneas de producción dedicadas y obtienen certificaciones de terceros, con el objetivo de mitigar los riesgos de contaminación cruzada.

Este enfoque intensivo en capital plantea desafíos para los entrantes más pequeños. Mientras tanto, marcas especializadas como Bob's Red Mill, Enjoy Life y Amy's Kitchen se abren un nicho al hacer hincapié en productos libres de alérgenos —evitando los 8 principales alérgenos, incluido el gluten— y al mantener cadenas de suministro transparentes. Esto resuena profundamente entre los consumidores preocupados por la salud que desconfían del procesamiento industrial de alimentos. El panorama competitivo está evolucionando: las grandes entidades compiten en precio y distribución, mientras que las marcas boutique enfatizan la pureza y el origen. Esta dinámica crea un mercado en "mancuerna", que presiona a las marcas de gama media desde ambos extremos.

Existe un potencial sin explotar en el ámbito de los alimentos sin gluten funcionales —piénsese en barras proteicas, reemplazos de comidas y nutrición deportiva—. Aquí, los fabricantes pueden amplificar las declaraciones de propiedades saludables (como alto contenido proteico, bajo en azúcar o apto para dieta cetogénica) para justificar precios premium y atraer a consumidores enfocados en la salud. El ámbito de los aperitivos para deportes electrónicos y videojuegos es un nicho emergente. Las marcas pueden forjar conexiones con audiencias más jóvenes a través de patrocinios y marketing experiencial. Sin embargo, deben sortear los obstáculos de formulación, garantizando portabilidad y sabores intensos, lo que requiere inversión en investigación y desarrollo. La tecnología está remodelando rápidamente el panorama: los tratamientos enzimáticos que hacen el gluten indetectable, los métodos de fermentación que mejoran la textura y el sabor, y las herramientas impulsadas por inteligencia artificial que optimizan las mezclas de ingredientes en términos de rentabilidad y nutrición están emergiendo como diferenciadores clave. Sin embargo, navegar por las aguas regulatorias presenta desafíos. El mandato de etiquetado sin gluten de la FDA, junto con los estrictos estándares de Health Canada, exige pruebas y documentación exhaustivas. Esto suele dejar en desventaja a las empresas emergentes, que dependen de laboratorios de terceros, frente a los actores establecidos que cuentan con equipos internos de garantía de calidad.

Líderes de la industria de alimentos y bebidas sin gluten de América del Norte

Hain Celestial Group, Inc.

Pepsico Inc.

Amy's Kitchen, Inc.

Unilever PLC

Nestle SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: Whoa Dough lanzó sus "Paquetes de aperitivo de masa para galletas de dos unidades" en tres tentadores sabores en las tiendas Grocery Outlet. Con miras a expandirse a más de 2.500 ubicaciones, estos paquetes son de origen vegetal y están libres de gluten, lácteos, soja y huevos. Verificados como no transgénicos, ofrecen una deliciosa experiencia de masa para galletas con 4-5 g de proteína por barra y menos de 10 g de azúcar.

- Octubre de 2025: Las barras de proteína Ready debutaron a nivel nacional, destacando el exclusivo sabor "Galleta de avena con glaseado". Llegaron a los estantes de más de 640 tiendas Vitamin Shoppe y Super Supplements, junto con presencia en vitaminshoppe.com. Cada barra contiene 15 g de proteína, 7 g de fibra y 6 g de granos integrales. Orgullosamente sin gluten y no transgénicas, no contienen edulcorantes artificiales ni alcoholes de azúcar, pensadas para quienes buscan una nutrición limpia para estilos de vida activos.

- Julio de 2025: Eshbal Functional Food Inc. acaparó titulares con su adquisición de Gluten Free Nation. Este movimiento estratégico refuerza la oferta de Eshbal en América del Norte, incorporando la diversa gama de productos dulces y salados de GF Nation, incluidos panes, muffins, bizcochos y galletas. Estos artículos ya están causando impacto, vendiéndose a través de plataformas importantes como Walmart.com y Kroger en 49 estados.

- Marzo de 2024: Tirlán introdujo sus bebidas de avena "Truly Gluten Free" en el mercado estadounidense. Elaboradas con avena irlandesa sin gluten procedente de 110 granjas en un radio de 80 millas del molino de Portlaoise, la línea incluye tanto una bebida de avena clásica como una variante para barista. Estos productos de leche de avena cuentan con una rigurosa gestión de la cadena desde la semilla hasta la botella, garantizando la ausencia de contaminación por gluten. También presentan con orgullo una huella de carbono baja verificada de 207-232 kg de CO2e/t y un compromiso de cero residuos, con los subproductos de la molienda redirigidos a la alimentación animal o el compostaje.

Alcance del informe del mercado de alimentos y bebidas sin gluten de América del Norte

El mercado de alimentos y bebidas sin gluten de América del Norte está segmentado por tipo de producto y geografía. En función del tipo de producto, el mercado se segmenta en bebidas, productos de panadería, galletas y aperitivos, condimentos, sazonadores y untables, lácteos/sustitutos lácteos, carne/sustitutos cárnicos y otros productos sin gluten. Con base en la geografía, el informe cubre la región de América del Norte, que incluye Estados Unidos, México, Canadá y el resto de América del Norte.

| Productos de panadería | Panes y tortas |

| Galletas y bizcochos | |

| Otros productos de panadería | |

| Aperitivos y productos listos para consumir | |

| Bebidas | |

| Condimentos, sazonadores y untables | |

| Lácteos y sustitutos lácteos | |

| Carne y sustitutos cárnicos | |

| Otros productos sin gluten |

| De origen vegetal |

| De origen animal |

| Supermercados/Hipermercados |

| Tiendas de conveniencia |

| Minoristas especializados |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Tipo de producto | Productos de panadería | Panes y tortas |

| Galletas y bizcochos | ||

| Otros productos de panadería | ||

| Aperitivos y productos listos para consumir | ||

| Bebidas | ||

| Condimentos, sazonadores y untables | ||

| Lácteos y sustitutos lácteos | ||

| Carne y sustitutos cárnicos | ||

| Otros productos sin gluten | ||

| Por fuente | De origen vegetal | |

| De origen animal | ||

| Canales de distribución | Supermercados/Hipermercados | |

| Tiendas de conveniencia | ||

| Minoristas especializados | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de alimentos y bebidas sin gluten de América del Norte en 2026?

El mercado está valorado en USD 2,89 mil millones en 2026 con una CAGR del 6,15% prevista hasta 2031.

¿Qué tipo de producto está creciendo más rápido?

Se espera que las bebidas registren la expansión más rápida con una CAGR del 8,59% hasta 2031, a medida que las marcas reformulan sus productos con granos sin gluten.

¿Qué participación tienen las formulaciones de origen vegetal?

Las recetas de origen vegetal representaron el 52,22% de los ingresos de 2025 y avanzan a una CAGR del 7,28%, superando a sus homólogos de origen animal.

¿Qué canal de ventas lidera la distribución?

Los supermercados e hipermercados ostentan el 51,76% de los ingresos, aunque las tiendas minoristas en línea son el canal de más rápido crecimiento con una CAGR del 6,61%.

Última actualización de la página el: