Tamaño y Participación del Mercado de Envases para Alimentos y Bebidas de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

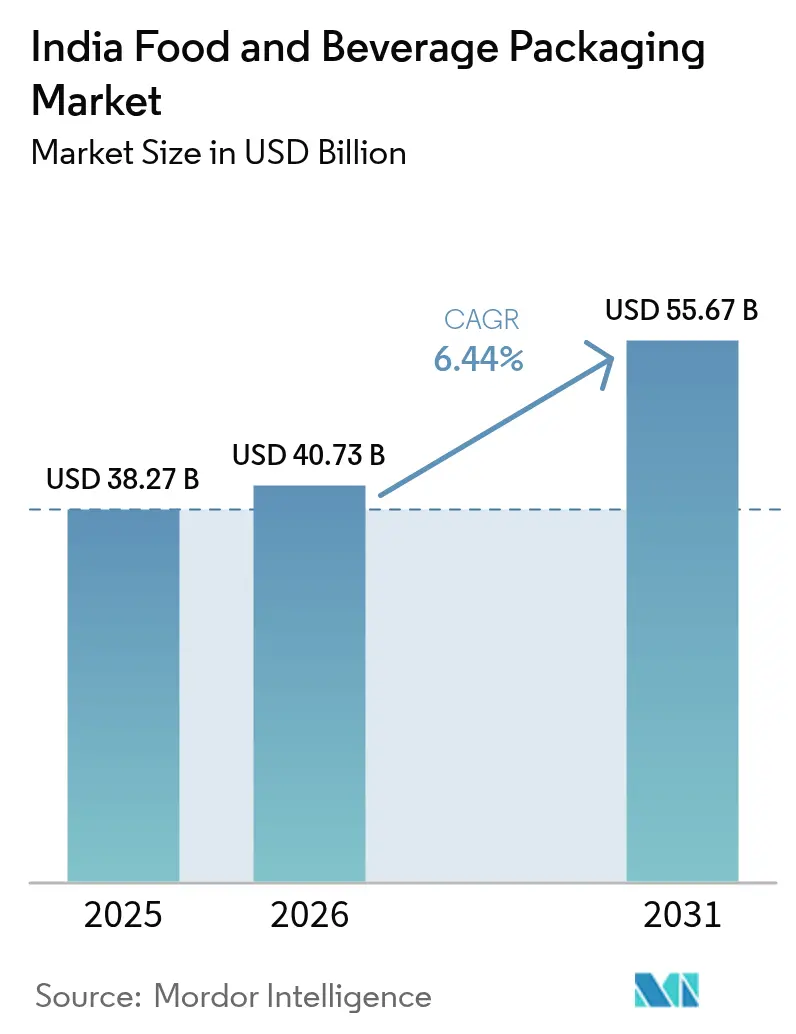

| Tamaño del mercado en el año base (2025) | 38.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Alimentos y Bebidas de India por Mordor Intelligence

El tamaño del mercado de envases para alimentos y bebidas de India en 2026 se estima en USD 40,73 mil millones, con un crecimiento desde el valor de 2025 de USD 38,27 mil millones y proyecciones para 2031 que muestran USD 55,67 mil millones, creciendo a una CAGR del 6,44% durante el período 2026-2031. El aumento de la penetración de alimentos procesados, las normas obligatorias de contenido reciclado y la expansión del comercio electrónico refuerzan la demanda sostenida de envases que prolongan la vida útil en estantería y cumplen con las normas de seguridad. Los incentivos gubernamentales, como el Plan de Incentivos Vinculados a la Producción, valorado en INR 10.900 millones de rupias, están estimulando la inversión de capital en líneas automatizadas e infraestructura de cadena de frío.[1]Oficina de Información de Prensa, "El plan PLI incentiva la fabricación nacional," pib.gov.inLos formatos flexibles aún dominan los volúmenes, pero las opciones rígidas están ganando tracción porque las bebidas premium y las comidas preparadas orientadas a la exportación necesitan una protección más sólida. La volatilidad en los precios de los insumos comprimió los márgenes de los conversores hasta un mínimo de una década del 8% en 2024, pero los cuellos de botella en el suministro de reciclato y las adiciones de capacidad en formatos rígidos apuntan a oportunidades crecientes para las empresas integradas verticalmente.

Conclusiones Clave del Informe

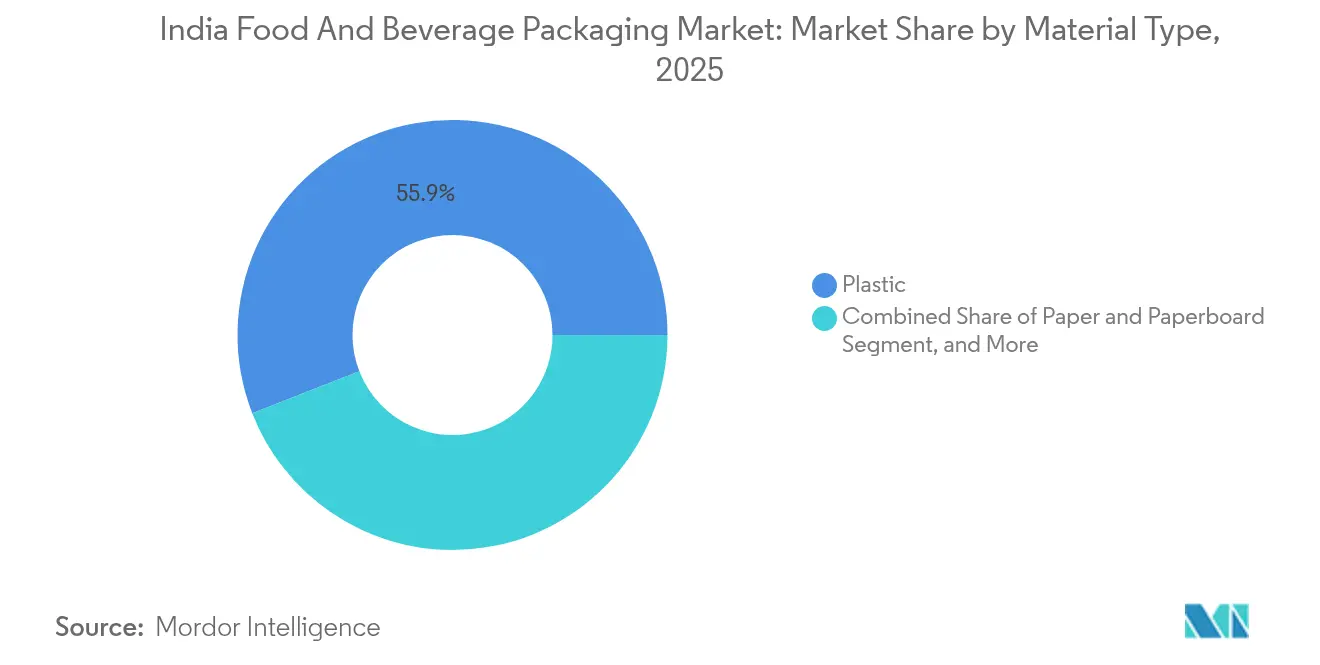

- Por tipo de material, el plástico captó el 55,92% de la participación del mercado de envases para alimentos y bebidas de India en 2025.

- Por tipo de producto, se proyecta que el tamaño del mercado de envases para alimentos y bebidas de India para productos metálicos crecerá a una CAGR del 6,96% entre 2026 y 2031.

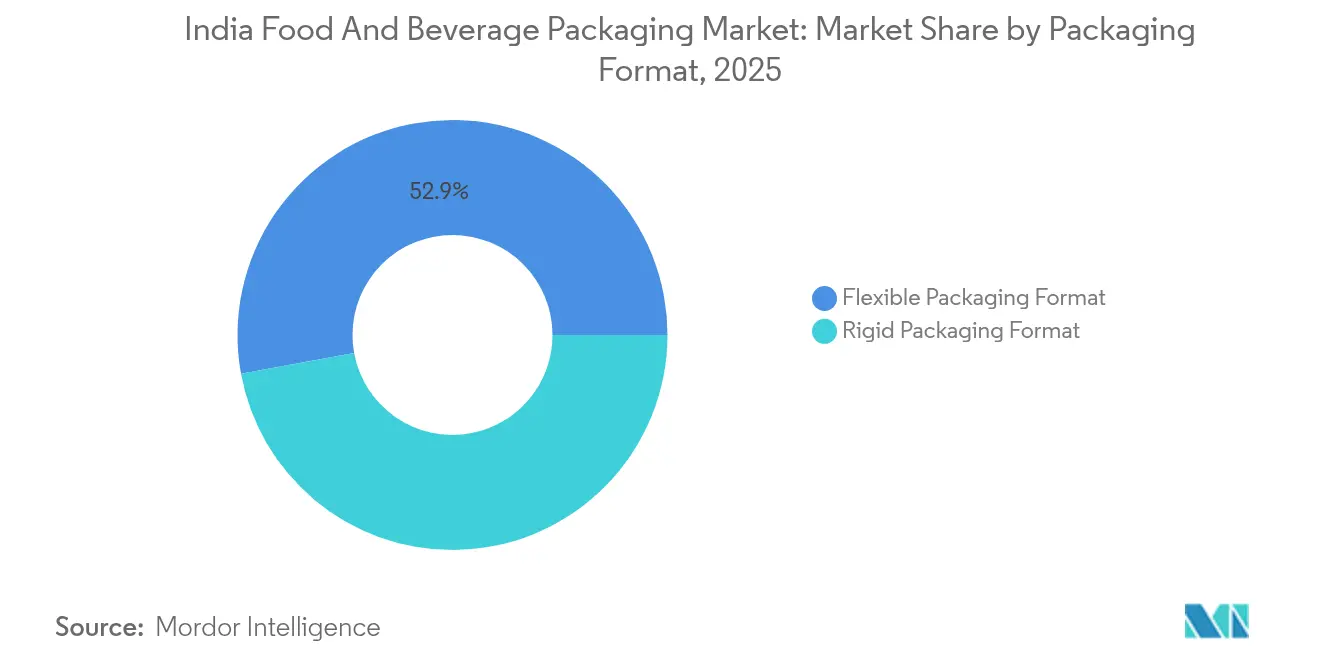

- Por formato de envase, el envase flexible captó el 52,88% de la participación del mercado de envases para alimentos y bebidas de India en 2025.

- Por categoría de uso final, se proyecta que el tamaño del mercado de envases para alimentos y bebidas de India para bebidas crecerá a una CAGR del 7,41% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases para Alimentos y Bebidas de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor penetración de alimentos procesados | +1.2% | Nacional, más fuerte en ciudades | Mediano plazo (2-4 años) |

| Importaciones de maquinaria automatizada para envases de alimentos y bebidas | +0.8% | Maharashtra, Gujarat, Karnataka | Corto plazo (≤2 años) |

| Demanda del comercio electrónico y las marcas de venta directa al consumidor (D2C) de diferenciación por unidad de mantenimiento de existencias (SKU) | +0.9% | Mercados metropolitanos y de nivel 2 | Mediano plazo (2-4 años) |

| Contenido obligatorio del 30% de rPET en botellas | +0.7% | Nacional, anticipado en bebidas | Corto plazo (≤2 años) |

| Exportaciones de comidas preparadas con cadena de frío | +0.6% | Clústeres exportadores de Tamil Nadu | Largo plazo (≥4 años) |

| Crecimiento de cocinas en la nube y bandejas aptas para dos tipos de horno | +0.4% | Zonas urbanas de alta entrega a domicilio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Penetración de Alimentos Procesados Impulsa la Innovación en Envases

El consumo de alimentos procesados está aumentando vertiginosamente a medida que crecen la urbanización y los ingresos disponibles. Las ventas nacionales de alimentos están en camino de alcanzar USD 1.274 mil millones para 2027, poniendo en el centro de atención las películas multicapa avanzadas y las bolsas retort. Los productores de aperitivos buscan envases de porciones controladas que mantengan el sabor intacto durante la entrega de última milla. Las comidas listas para consumir necesitan bolsas que soporten la esterilización al vapor y conserven los nutrientes. Las especificaciones de la Oficina de Normas Indias garantizan que los materiales en contacto directo cumplan con los requisitos de grado alimentario, lo que obliga a los conversores a adoptar tintas y adhesivos certificados.[2]Business Standard, "Decodificado: Por qué los gigantes de las bebidas se oponen a la nueva norma gubernamental sobre botellas de PET," business-standard.com

El Comercio Electrónico y las Marcas D2C Reconfiguran la Diferenciación a Nivel de SKU

El comercio minorista en línea superó los INR 12,2 billones de rupias en 2024, con un crecimiento anual del 18,7%, impulsando la demanda de envases a prueba de manipulación, resistentes a la humedad y visualmente llamativos. Las marcas de venta directa al consumidor (D2C) dependen del envase para crear momentos de unboxing memorables. Las tiradas de producción cortas han impulsado la rápida adopción de impresoras digitales que permiten cambios de diseño rápidos sin altos costos de planchas. Las marcas optan ahora por formatos de envase más pequeños y acabados premium que soporten la cadena logística y transmitan credenciales de sostenibilidad.

El Contenido Obligatorio de rPET Acelera la Transición Sostenible

La norma de abril de 2025 que exige el 30% de PET reciclado en botellas de bebidas se ha convertido en un importante catalizador para el rediseño de la cadena de suministro. Actualmente, solo cinco plantas aprobadas por la FSSAI producen rPET de grado alimentario, cubriendo apenas el 15% de la demanda. Las empresas de bebidas enfrentan aumentos en los costos de envase de alrededor del 30% y están presionando por períodos de transición escalonados. Productores como Ganesha Ecopet están aumentando la capacidad de botella a botella hasta 42.000 toneladas al año, mientras que los conversores exploran diseños de botellas más ligeras que acomodan la resina reciclada sin comprometer la resistencia.

La Expansión de la Infraestructura de Cadena de Frío Permite el Crecimiento de las Exportaciones

Los proyectos de cadena de frío respaldados por el gobierno, 135 en total con 97 operativos, están reduciendo las pérdidas poscosecha y estimulando las exportaciones. Los exportadores de comidas preparadas con base en Tamil Nadu utilizan bolsas retort diseñadas para almacenamiento ambiente prolongado. Las bandejas de papel aptas para dos tipos de horno, combinadas con sellado en atmósfera modificada, respaldan la creciente demanda internacional de curris listos para calentar y consumir. El cumplimiento de las normas HACCP e ISO es obligatorio para Europa y América del Norte, lo que impulsa inversiones en inspección de rayos X en línea y papeles con barrera recubierta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso limitado de las pymes a la fabricación de mejores prácticas | -0.8% | Clústeres rurales y semiurbanos | Largo plazo (≥4 años) |

| Precios volátiles de polímeros que comprimen márgenes | -1.1% | Nacional, grave en flexibles | Corto plazo (≤2 años) |

| Valle de rentabilidad del ocho por ciento en flexibles | -0.9% | Centros de Maharashtra y Gujarat | Mediano plazo (2-4 años) |

| Escasez de talento en tintas y recubrimientos de grado alimentario | -0.5% | Centros especializados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Las Pymes Enfrentan Barreras Tecnológicas y de Cumplimiento Normativo

Las pymes representan el 85% de las 22.000 empresas de envases registradas en India, pero a menudo carecen de capital para laminadoras sin disolventes o sistemas de tintas libres de tolueno. Solo una quinta parte de los conversores ha cumplido con la norma IS 15495 que prohíbe los disolventes tóxicos en envases de alimentos. La capacitación técnica limitada y las cadenas de suministro fragmentadas restringen a las fábricas más pequeñas de atender a clientes premium que exigen envases con certificación global.

Los Precios Volátiles de los Polímeros Crean Presiones sobre los Márgenes

Un salto de capacidad del 45% en películas de BOPET y del 20% en películas de BOPP colisionó con un aumento de la demanda del 11%, empujando los márgenes de las películas flexibles al 8% en 2024. Las fuertes oscilaciones en la resina obligan a los conversores a mantener un alto capital de trabajo o a cubrir riesgos, ninguna de las cuales conviene a las pymes con elevada deuda. Los perfiles de crédito están bajo presión a pesar de la recuperación esperada del 5-6% en volumen de alimentos envasados. Las empresas más grandes con líneas de resina integradas hacia atrás permanecen mejor protegidas frente a las oscilaciones de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Papel Gana Impulso a Medida que se Endurecen las Regulaciones

Los productos de papel y cartón captaron el 39,18% del tamaño del mercado de envases para alimentos y bebidas de India en 2025. El plástico aún mantiene el liderazgo general con una participación del 55,92%, pero los mandatos de contenido reciclado y las preferencias ecológicas de los consumidores impulsan el kraft y los papeles con barrera recubierta a una CAGR del 7,35%. Se prevé que la participación del mercado de envases para alimentos y bebidas de India para el plástico disminuya levemente a medida que los conversores mezclen material virgen con reciclato certificado para cumplir las normas de rPET. La enmienda de 2025 de la FSSAI ahora permite el PET reciclado en contacto directo con alimentos una vez que las plantas superen pruebas rigurosas. Innovadores en papel barrera como Koehler ofrecen papeles de un solo material que superan las pruebas de grasa y oxígeno y facilitan el reciclaje en la acera.

El ascenso del papel es visible en los multipacks de bebidas y las bandejas de restaurantes de comida rápida, aunque la demanda de polímeros persiste en aperitivos de alta humedad y bolsas de lácteos. Las películas multicapa de polietileno (PE) y BOPP siguen siendo rentables para la retención de sabor. Los envases metálicos ocupan un nicho en bebidas preparadas premium y carnes procesadas orientadas a la exportación, apoyadas por sus incomparables barreras a la luz y el gas. El vidrio atiende a especias y condimentos de alto valor que apuntan a la conservación del aroma. Por lo tanto, las estrategias de materiales convergen en portafolios híbridos en lugar de una sustitución total.

Por Tipo de Producto: Los Envases Metálicos se Aceleran bajo la Premiumización

Los cartones de cartulina lideran los volúmenes unitarios, pero los contenedores metálicos avanzan más rápido con una CAGR del 6,96% hasta 2031. La cerveza artesanal, las bebidas energéticas y los polvos de nutracéuticos prefieren latas de aluminio de 2 piezas que se enfrían rápidamente y prolongan la vida útil en estantería. La inversión de INR 20.000 millones de rupias de ITC destina un tercio a cartulinas y fibra moldeada, pero también apoya cartones laminados de alta rigidez para el envío en comercio electrónico. Los tubs de plástico rígido atienden la industria láctea masiva, y los laminados flexibles dominan los aperitivos salados. Las placas de celulosa de un solo uso están en auge en las cocinas en la nube.

El crecimiento del metal también se apoya en los avances en recubrimientos sin intención de BPA que se alinean con los estándares de seguridad globales. Las exportaciones de crema batida en aerosol utilizan acero lacado internamente para evitar la absorción de sabores. La disposición del consumidor a pagar primas por acabados mate elegantes favorece al metal frente a los formatos alternativos.

Por Formato de Envase: Las Ofertas Rígidas Superan en Crecimiento

Las bolsas flexibles aún representaron el 52,88% de los envíos en 2025, pero los contenedores rígidos se están expandiendo a una CAGR del 7,61% a medida que los exportadores y las empresas de bebidas premium buscan estructuras a prueba de manipulación. Mold-Tek puso en marcha tres nuevas plantas que incrementan la capacidad de cubos moldeados por inyección en 5.500 toneladas métricas al año (MTA), lo que señala confianza en la demanda rígida de salsas, helados y aceites comestibles. La reducción de peso y el etiquetado en molde mitigan los costos de material mientras se mantiene el atractivo en estantería. Las bolsas de pie retort-listas en sustratos flexibles mantienen el impulso para las comidas de curry y khichdi, aunque la inflación de costos en papel de aluminio genera cautela en los conversores.

Las líneas avanzadas de moldeo por soplado que adoptan controles de gemelo digital reducen el uso de resina en un 8-10% y permiten la fácil incorporación de rPET. Las botellas de PET rígido con 30% de reciclato ahora se lanzan para leche saborizada y cold brew, cumpliendo la norma de abril de 2025 sin tiempo de inactividad en el proceso.

Por Categoría de Uso Final: Las Bebidas Marcan un Ritmo más Rápido

Los alimentos retuvieron el 44,38% de los ingresos en 2025, pero se proyecta que las bebidas registrarán una CAGR del 7,41% hasta 2031. Menos del 10% de la producción de leche de India está envasada, lo que deja un enorme margen para los cartones asépticos y las bolsas multicapa. La planta de SIG en Ahmedabad producirá 4 mil millones de envases al año, reduciendo los tiempos de entrega para las empresas lácteas del oeste y el norte. Las bebidas funcionales y los batidos de proteína de origen vegetal necesitan cierres que eliminan el oxígeno y etiquetas con protección UV.

Las gominolas de nutracéuticos prefieren botellas de HDPE con sellos de inducción que bloquean la entrada de humedad. La carne, las aves y los mariscos dependen de bolsas al vacío y bandejas termoformadas que se alinean con las cadenas de frío en expansión. Las marcas de panadería invierten en envolturas de OPP metalizado para mantener la crujencia en climas húmedos. Los consumidores urbanos en movimiento se inclinan por latas resellables y delgadas que caben en los portavasos de los vehículos de transporte por aplicación, reforzando el ascenso del metal.

Análisis Geográfico

Maharashtra encabeza el mercado de envases para alimentos y bebidas de India gracias a sus diversificados clústeres de fabricación, su sólida presencia en la cadena de frío y su proximidad al motor de consumo de Bombay. Gujarat aprovecha la conectividad portuaria y las políticas favorables a los inversores para atraer a grandes empresas globales como Amcor, que adquirió Phoenix Flexibles para ampliar la capacidad local de laminados. Karnataka combina talento tecnológico con la adopción de automatización, impulsando la adopción de sistemas de control de calidad basados en visión artificial que reducen el desperdicio en las líneas flexibles.

Tamil Nadu lidera las exportaciones de comidas preparadas y es pionero en la capacidad de bolsas retort orientadas a las cadenas de supermercados europeas. Los procesadores de mariscos del estado requieren películas de barrera conformes con la Administración de Alimentos y Medicamentos (FDA) y detección de metales en línea. Haryana y Telangana son participantes más recientes. Haryana se beneficia de la demanda de la Región de la Capital Nacional de Delhi y los clústeres existentes de preformas de PET, mientras que Telangana aprovecha su experiencia en recubrimientos farmacéuticos para elaborar envases de alimentos sin olores. El Plan de Incentivos Vinculados a la Producción ha sancionado 755 proyectos y compromisos de inversión de INR 1,23 lakh millones de rupias, con una parte notable asignada a estos centros emergentes.

La infraestructura de la cadena de frío sigue siendo desigual. Los estados del sur albergan el 40% de los almacenes de frío integrados, lo que permite el movimiento de larga distancia de fruta cortada en bandejas de atmósfera modificada hacia los minoristas del Golfo. Los corredores occidentales dependen de flotas de camiones refrigerados que aún están por detrás de las mejores prácticas de monitoreo de temperatura. Las normas nacionales uniformes de la Oficina de Normas Indias (BIS) y la FSSAI facilitan el comercio interestatal, aunque la intensidad de la aplicación varía, lo que lleva a los propietarios de marcas a imponer sus propias auditorías de proveedores.

Panorama Competitivo

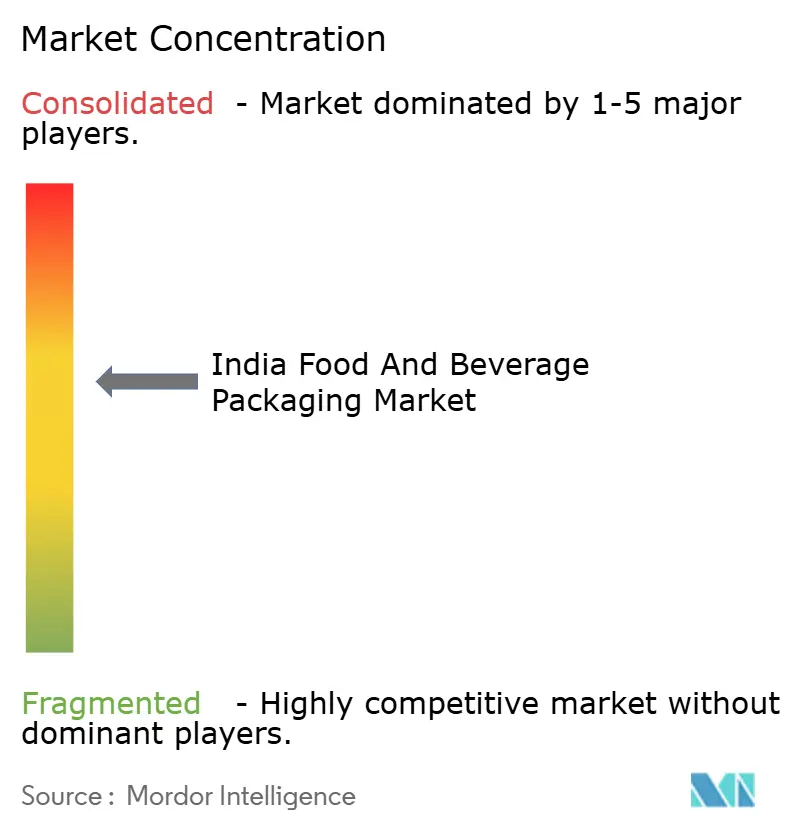

El mercado de envases para alimentos y bebidas de India presenta una concentración moderada. Uflex combina resina de PET, película de BOPP, seguridad holográfica y envases asépticos bajo un mismo techo, ofreciendo ventajas en precio y tiempos de entrega. TCPL Packaging se diversifica a través de impresoras de huecograbado, flexografía y digitales, suministrando cartones plegables a confiteros multinacionales. EPL Limited posee patentes globales en tubos laminados, atendiendo a salsas y mantequillas de frutos secos que necesitan alta barrera con reciclabilidad. En conjunto, los tres líderes ostentan alrededor del 18% de participación, mientras que los diez primeros representan el 55%.

Los competidores están compitiendo por asegurar credenciales de economía circular. Uflex está invirtiendo USD 200 millones en una planta de chips de PET en Egipto vinculada a una línea de envases asépticos para atender África y Oriente Medio. TCPL prueba tintas a base de agua que cumplen las normas libres de tolueno sin retrasos en el curado. Balrampur Chini Mills está construyendo una planta de PLA valorada en USD 240 millones que suministrará resinas compostables a los conversores.[3]Indian Chemical News, "Balrampur Chini Mills incursiona en la fabricación de PLA," indianchemicalnews.com

El interés del capital privado sigue siendo intenso. La adquisición de Pravesha Industries por parte de PAG por USD 204 millones siguió a su compra de Manjushree Technopack por USD 1.000 millones, lo que señala confianza en las economías de escala y las estrategias de integración hacia atrás. Los conversores más pequeños se enfocan en estrategias de nicho, como las tarjetas de blíster para exportaciones de nutracéuticos, adquiridas recientemente por Canpac Trends. Los flujos de trabajo digitales, la inspección de calidad basada en inteligencia artificial (IA) y el rastreo de lotes mediante blockchain están pasando de proyectos piloto a producción en todo el sector.

Líderes de la Industria de Envases para Alimentos y Bebidas de India

Parekhplast India Limited

Pearl Polymers Ltd

Uflex Limited

TCPL Packaging Limited

EPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La FSSAI permitió el PET reciclado en envases en contacto directo con alimentos en virtud de la Primera Enmienda a los Reglamentos de Envases, habilitando cadenas de suministro circulares.

- Febrero de 2025: SIG inauguró su primera planta india de cartones asépticos en Ahmedabad con una inversión de EUR 90 millones y una capacidad de 4 mil millones de envases.

- Febrero de 2025: Tetra Pak envió cartones con polímero reciclado certificado por ISCC-PLUS al 5% desde su planta de Pune, alineándose con las Normas de Gestión de Residuos Plásticos.

- Febrero de 2025: Ganesha Ecopet elevó la capacidad de rPET de botella a botella a 42.000 toneladas anuales tras instalar dos líneas Starlinger.

Alcance del Informe del Mercado de Envases para Alimentos y Bebidas de India

El crecimiento del comercio minorista organizado, junto con el auge del sector del comercio electrónico, está impulsando un crecimiento exponencial en la industria. Esto ha llevado a que miles de paquetes se entreguen diariamente en todo el país, generando demanda de envases de productos de alta calidad.

La industria de envases de alimentos en India está segmentada en el mercado de envases de alimentos y el mercado de envases de bebidas. El mercado de envases de alimentos está segmentado por material (plástico, cartulina, metal y vidrio), tipo de producto (bolsas y sacos, botellas y tarros, bandejas y contenedores, películas y envolturas, y otros tipos de productos), y aplicación (productos lácteos, carne, aves y mariscos, panadería y confitería, frutas y verduras, y otras aplicaciones). El mercado de envases de bebidas está segmentado por material (plástico, cartulina, metal y vidrio), tipo de producto (botellas, latas, bolsas y cartones, tapas y cierres, y otros tipos de productos), y aplicación (bebidas carbonatadas y zumos de frutas, cerveza, vino y bebidas espirituosas destiladas, agua embotellada, leche, bebidas energéticas y deportivas, y otras aplicaciones). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Papel y Cartón | |

| Plástico | Polietileno y Polipropileno (PP) |

| Polietileno de Alta Densidad (HDPE) y Polietileno de Baja Densidad (LDPE) | |

| Tereftalato de Polietileno (PET) | |

| Cloruro de Polivinilo (PVC) | |

| Poliestireno (PS) | |

| Otros Plásticos | |

| Metal | |

| Vidrio de Envase |

| Tipo de Producto de Papel y Cartón | Cartón Plegable y Cajas Rígidas | |

| Cajas y Contenedores de Cartón Ondulado | ||

| Productos de Papel de Un Solo Uso | ||

| Otros Tipos de Productos de Papel y Cartón | ||

| Tipo de Producto Plástico | Plásticos Rígidos | Botellas y Tarros |

| Tapas y Cierres | ||

| Productos de Grado a Granel | ||

| Otros Tipos de Productos de Plásticos Rígidos | ||

| Plásticos Flexibles | Bolsas | |

| Sacos | ||

| Películas y Envolturas | ||

| Otros Tipos de Productos de Plásticos Flexibles | ||

| Tipo de Producto Metálico | Latas | |

| Tapas y Cierres | ||

| Contenedores de Aerosol | ||

| Otros Tipos de Productos Metálicos | ||

| Tipo de Producto de Vidrio de Envase | Botellas | |

| Tarros | ||

| Formato de Envase Rígido |

| Formato de Envase Flexible |

| Alimentos | Productos Lácteos |

| Carne, Aves y Mariscos | |

| Panadería y Confitería | |

| Frutas y Verduras | |

| Comidas Listas para Consumir y Kits de Comida | |

| Aperitivos y Snacks Salados | |

| Nutracéuticos y Suplementos | |

| Otros Alimentos | |

| Bebidas | Bebidas Carbonatadas y Zumos |

| Cerveza | |

| Vino y Bebidas Espirituosas | |

| Agua Embotellada | |

| Leche y Bebidas Lácteas | |

| Bebidas Energéticas, Deportivas y Funcionales | |

| Otras Bebidas |

| Por Tipo de Material | Papel y Cartón | ||

| Plástico | Polietileno y Polipropileno (PP) | ||

| Polietileno de Alta Densidad (HDPE) y Polietileno de Baja Densidad (LDPE) | |||

| Tereftalato de Polietileno (PET) | |||

| Cloruro de Polivinilo (PVC) | |||

| Poliestireno (PS) | |||

| Otros Plásticos | |||

| Metal | |||

| Vidrio de Envase | |||

| Por Tipo de Producto | Tipo de Producto de Papel y Cartón | Cartón Plegable y Cajas Rígidas | |

| Cajas y Contenedores de Cartón Ondulado | |||

| Productos de Papel de Un Solo Uso | |||

| Otros Tipos de Productos de Papel y Cartón | |||

| Tipo de Producto Plástico | Plásticos Rígidos | Botellas y Tarros | |

| Tapas y Cierres | |||

| Productos de Grado a Granel | |||

| Otros Tipos de Productos de Plásticos Rígidos | |||

| Plásticos Flexibles | Bolsas | ||

| Sacos | |||

| Películas y Envolturas | |||

| Otros Tipos de Productos de Plásticos Flexibles | |||

| Tipo de Producto Metálico | Latas | ||

| Tapas y Cierres | |||

| Contenedores de Aerosol | |||

| Otros Tipos de Productos Metálicos | |||

| Tipo de Producto de Vidrio de Envase | Botellas | ||

| Tarros | |||

| Por Formato de Envase | Formato de Envase Rígido | ||

| Formato de Envase Flexible | |||

| Por Categoría de Uso Final | Alimentos | Productos Lácteos | |

| Carne, Aves y Mariscos | |||

| Panadería y Confitería | |||

| Frutas y Verduras | |||

| Comidas Listas para Consumir y Kits de Comida | |||

| Aperitivos y Snacks Salados | |||

| Nutracéuticos y Suplementos | |||

| Otros Alimentos | |||

| Bebidas | Bebidas Carbonatadas y Zumos | ||

| Cerveza | |||

| Vino y Bebidas Espirituosas | |||

| Agua Embotellada | |||

| Leche y Bebidas Lácteas | |||

| Bebidas Energéticas, Deportivas y Funcionales | |||

| Otras Bebidas | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases para alimentos y bebidas de India en 2026?

Está valorado en USD 40,73 mil millones y se proyecta que crecerá a una CAGR del 6,44% para alcanzar USD 55,67 mil millones en 2031.

¿Qué formato de envase está creciendo más rápidamente?

Los contenedores rígidos se están expandiendo a una CAGR del 7,61%, impulsados por bebidas premium y comidas preparadas orientadas a la exportación.

¿Qué efecto tiene el mandato del 30% de rPET en los costos de las botellas?

Los conversores estiman que los costos de envase podrían aumentar alrededor del 30% porque el suministro de rPET de grado alimentario cubre solo el 15% de la demanda.

¿Qué región es el principal centro de fabricación?

Maharashtra lidera gracias a su base industrial y su proximidad al centro de consumo, seguida de Gujarat con su sólido acceso portuario.

¿Quiénes son los principales actores del mercado?

Uflex, TCPL Packaging y EPL Limited juntos ostentan alrededor del 18% de participación, respaldados por la integración vertical en películas, tintas y conversión.

¿Por qué las pymes tienen dificultades para cumplir las normativas?

Muchas carecen de capital para impresión sin disolventes y controles de calidad avanzados, dejando solo al 20% en cumplimiento con la norma IS 15495 para tintas libres de tolueno.

Última actualización de la página el: