Tamaño y Participación del Mercado de Alimentos y Bebidas Sin Gluten de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

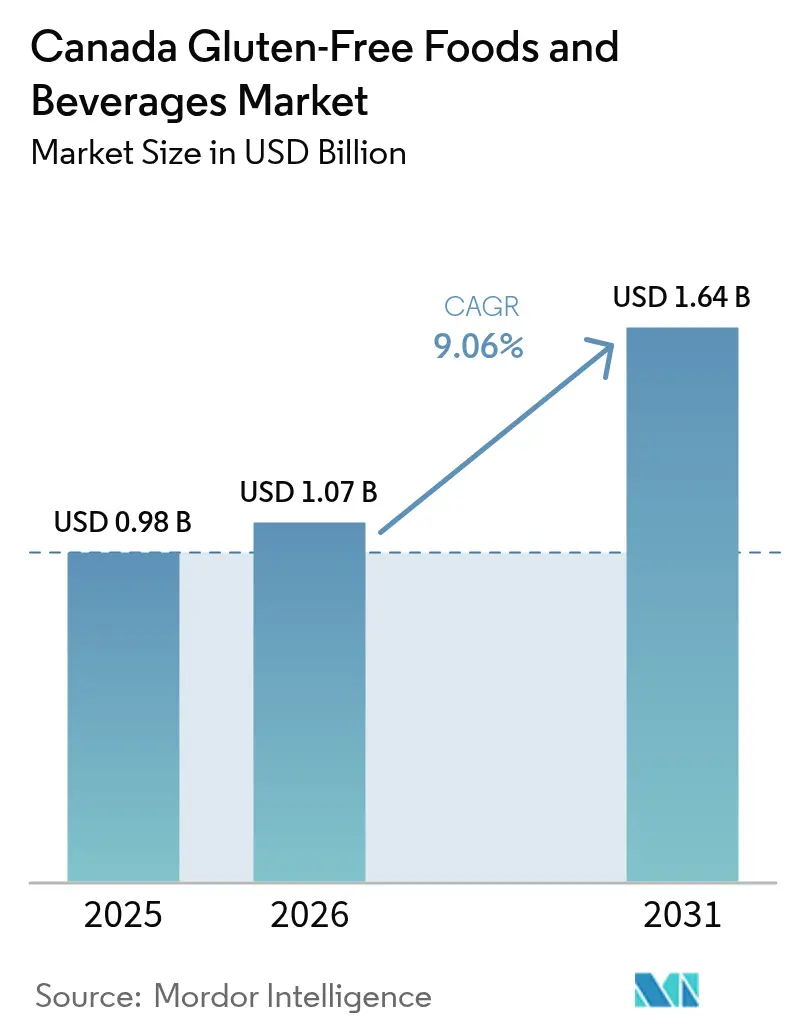

| Tamaño del mercado en el año base (2025) | 0.977 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.06% CAGR |

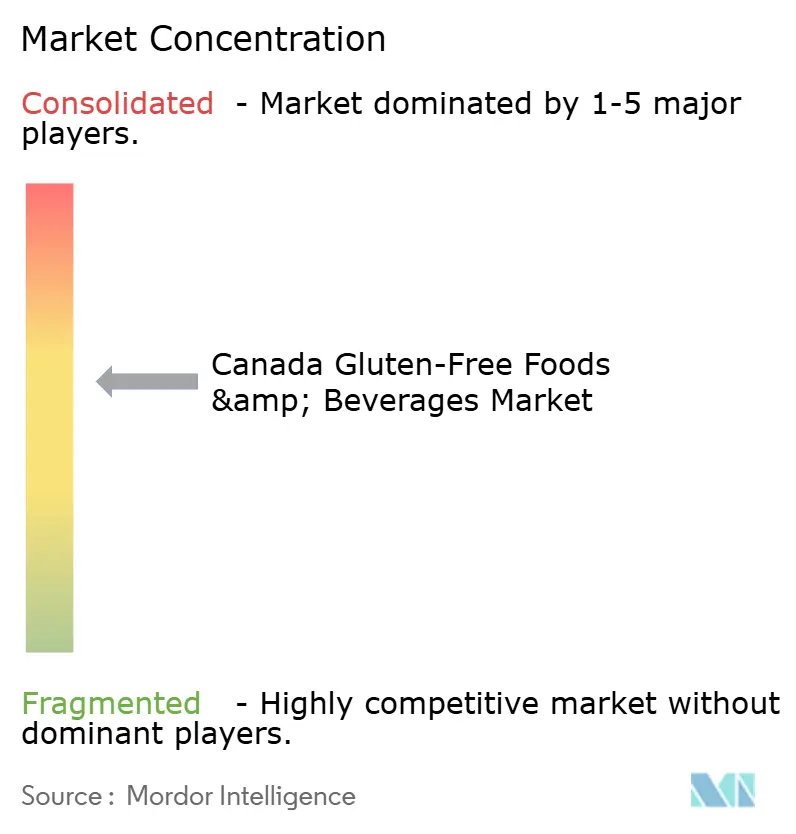

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas Sin Gluten de Canadá por Mordor Intelligence

El tamaño del mercado de alimentos y bebidas sin gluten de Canadá en 2026 se estima en USD 1,07 mil millones, creciendo desde el valor de 2025 de USD 0,977 mil millones con proyecciones para 2031 que muestran USD 1,64 mil millones, creciendo a una CAGR del 9,06% durante 2026-2031. El impulso proviene de los 400.000 consumidores celíacos diagnosticados clínicamente, un grupo en expansión de compradores con sensibilidad al gluten autodiagnosticada, y la regla de <20 ppm de Health Canada que ancla la confianza en las etiquetas certificadas.[1]Agencia Canadiense de Inspección de Alimentos, "Alérgenos no declarados y gluten en especias y hierbas molidas," inspection.gc.ca Las principales cadenas de supermercados han ampliado los surtidos de marca propia, mientras que las suscripciones de comercio electrónico simplifican el reabastecimiento para los hogares que no pueden arriesgarse a eventos de desabastecimiento. La innovación en ingredientes liderada por harinas a base de legumbres está mejorando la textura y la densidad proteica, fomentando las compras repetidas incluso entre los adoptantes por estilo de vida. Al mismo tiempo, las primas de precio sostenidas y las preocupaciones por la contaminación cruzada continúan limitando la adopción total de la categoría, especialmente entre las familias de menores ingresos.

Puntos Clave del Informe

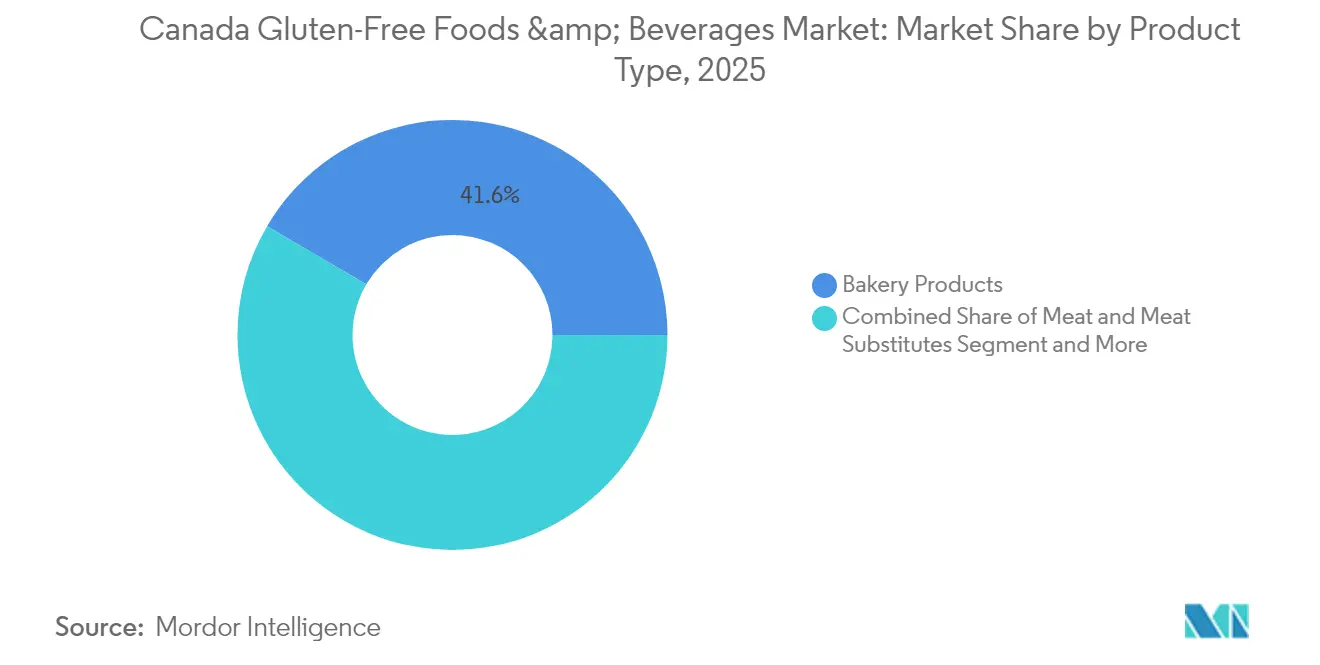

- Los productos de panadería representaron el 41,55% de la participación de mercado en 2025, mientras que las carnes y sustitutos de la carne registraron la CAGR más rápida del 10,35% dentro del tamaño del mercado de alimentos y bebidas sin gluten de Canadá hasta 2031.

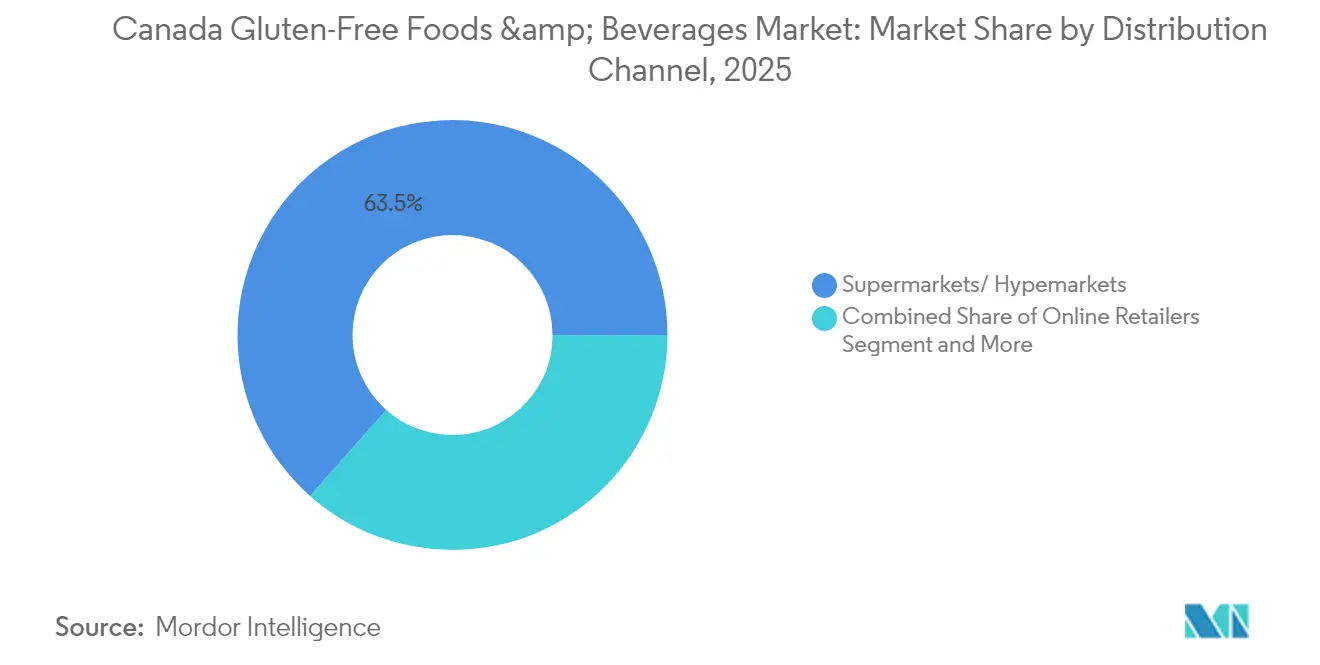

- Los supermercados e hipermercados tuvieron el 63,47% de la participación de mercado en 2025, y los minoristas en línea se están expandiendo a una CAGR del 13,05% en el mercado de alimentos y bebidas sin gluten de Canadá hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos y Bebidas Sin Gluten de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor prevalencia de enfermedad celíaca y sensibilidad al gluten no celíaca | +1.8% | Centros urbanos en todo el país | Largo plazo (≥ 4 años) |

| Cadenas de supermercados principales añadiendo líneas de marca propia | +1.5% | Ontario y Quebec primero | Mediano plazo (2-4 años) |

| Percepción del bienestar digestivo y control de peso | +1.2% | Columbia Británica y grandes áreas metropolitanas | Mediano plazo (2-4 años) |

| Logotipos de terceros "Certificado Sin Gluten" | +0.9% | Principales mercados metropolitanos | Corto plazo (≤ 2 años) |

| Reformulación con harinas a base de legumbres | +0.7% | Clústeres de suministro de las provincias de las Praderas | Mediano plazo (2-4 años) |

| Demanda de aperitivos sin alérgenos en escuelas post-2025 | +0.6% | Ontario, Columbia Británica, Alberta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor prevalencia de enfermedad celíaca y sensibilidad al gluten no celíaca

Las tasas de diagnóstico médico se están acelerando más allá de los patrones históricos, con una incidencia de la enfermedad celíaca en aumento año tras año. Este impulso clínico se extiende más allá de los casos diagnosticados, ya que el marco regulatorio de Health Canada reconoce a la población más amplia afectada por la sensibilidad al gluten a través de sus exhaustivos requisitos de etiquetado para productos que contienen trigo, centeno y cebada. La expansión del diagnóstico es particularmente pronunciada en los centros urbanos donde el acceso a servicios especializados de gastroenterología permite una detección más temprana y la confirmación formal de los trastornos relacionados con el gluten. Las campañas de concientización del consumidor realizadas por organizaciones como la Asociación Celíaca Canadiense están impulsando las tasas de pruebas, con la sola Columbia Británica listando múltiples productores y vendedores especializados sin gluten en categorías que van desde la cerveza artesanal hasta los productos de panadería[2]Asociación Celíaca Canadiense Columbia Británica. "La Enfermedad Celíaca en las Noticias." 1 de enero de 2024. https://bcceliac.ca/celiac-in-the-news.html. Esta base médica crea una demanda sostenida que trasciende las tendencias de estilo de vida, estableciendo un piso de mercado de referencia que respalda la inversión industrial y la innovación a largo plazo.

Cadenas de supermercados principales que amplían líneas sin gluten de marca propia

La consolidación minorista está acelerando el desarrollo de marcas propias a medida que las principales cadenas reconocen el potencial de precios premium de la categoría y los beneficios de fidelización de clientes. President's Choice obtuvo la certificación del Programa de Certificación Sin Gluten (GFCP, por sus siglas en inglés) para sus productos de panadería en enero de 2025, mientras que Sobeys amplió su línea Compliments Gluten-Free en marzo de 2025, demostrando la prioridad estratégica que los minoristas otorgan a la diferenciación de marcas controladas. La renovación de la marca Irresistibles de Metro y el lanzamiento de Great Value Organics de Walmart reflejan el reconocimiento más amplio de la industria de que las marcas propias sin gluten pueden obtener márgenes más altos mientras fidelizan clientes a través del valor percibido y la garantía de calidad. El proceso de certificación GFCP, gestionado por Allergen Control Group Inc., con sede en Milton, Ontario, proporciona a los minoristas una validación por parte de terceros que reduce las preocupaciones de responsabilidad al tiempo que permite un posicionamiento premium. Esta tendencia altera fundamentalmente la dinámica competitiva al otorgar a los principales minoristas control directo sobre el desarrollo de productos, los precios y la colocación en los lineales del espacio más valioso de la categoría.

Creciente percepción de las dietas sin gluten como clave para el control de peso y el bienestar digestivo

La investigación sobre el comportamiento del consumidor revela que las preocupaciones sobre la salud intestinal están impulsando la adopción más allá de la necesidad médica, con Danone/Activia informando que el 57% de los canadienses quieren mejorar la salud intestinal pero carecen de conocimiento sobre enfoques efectivos[3]Taste Tomorrow. "Tendencias alimentarias tras el auge de la salud intestinal." 12 de julio de 2024. https://www.tastetomorrow.com/inspiration/Food-trends-following-the-gut-health-boom. Esta brecha de conocimiento crea oportunidades para los productos sin gluten posicionados con afirmaciones de bienestar digestivo, particularmente cuando se combinan con formulaciones enriquecidas con prebióticos o tecnologías de granos germinados como las utilizadas por Silver Hills Bakery de Canadá. La intersección de las percepciones de control de peso y salud digestiva se ve reforzada por la estructura de precios premium de los productos sin gluten, que puede superar a los equivalentes regulares en un 150-500%, creando una asociación psicológica entre mayor costo y mejores beneficios para la salud. Sin embargo, esta tendencia también genera escepticismo del consumidor hacia los sustitutos sin gluten ultraprocesados, ya que los compradores más conscientes de la salud examinan cada vez más las listas de ingredientes y los métodos de procesamiento. El desafío para los fabricantes radica en equilibrar la conveniencia con un posicionamiento de etiqueta limpia mientras se mantienen las propiedades funcionales que los consumidores esperan de las alternativas sin gluten.

Proliferación de logotipos de terceros "Certificado Sin Gluten" que aumentan la confianza del comprador

Los programas de certificación se están convirtiendo en diferenciadores esenciales del mercado a medida que los consumidores buscan garantías más allá de las afirmaciones básicas de etiquetado, con el Programa de Certificación Sin Gluten (GFCP) emergiendo como una señal clave de confianza para los productos canadienses. El GFCP, operado por Allergen Control Group Inc. y respaldado por la Asociación Celíaca Canadiense, proporciona a los fabricantes símbolos de marca registrada reconocibles que simplifican las decisiones de compra tanto para los consumidores médicos como para los de estilo de vida. Esta tendencia de certificación se extiende más allá de los productos individuales a la validación a nivel de instalaciones, como lo demuestra Yourbarfactory, que mantiene certificaciones de instalaciones libres de nueces, libres de maní y sin gluten con auditorías anuales de terceros. La proliferación de logotipos de certificación aborda un fallo crítico del mercado donde los consumidores tienen dificultades para distinguir entre productos que cumplen con los estándares de grado médico y aquellos que hacen afirmaciones generales sin gluten. Los factores de cumplimiento normativo incluyen la adherencia al umbral de <20 ppm de Health Canada y las Regulaciones de Alimentos Seguros para Canadienses de la CFIA, que requieren licencias SFC válidas para importar alimentos manufacturados, incluidos muchos ingredientes y productos terminados sin gluten.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prima de precio frente a contrapartes convencionales | -2.1% | Nacional, con impacto agudo en la demografía de menores ingresos | Largo plazo (≥ 4 años) |

| Riesgo de contaminación cruzada en instalaciones de cofabricación | -1.3% | Nacional, concentrado en provincias con fabricación compartida | Mediano plazo (2-4 años) |

| Escasez de suministro de avena certificada sin gluten | -0.8% | Nacional, con impactos en la cadena de suministro de las provincias de las Praderas | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor hacia sustitutos sin gluten ultraprocesados | -0.7% | Nacional, más fuerte en mercados urbanos con mayor conciencia de salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de precio frente a contrapartes convencionales

La carga económica de los productos sin gluten genera una fricción de mercado significativa, con investigaciones canadienses que documentan primas de costo que oscilan entre el 150% y el 500% en comparación con las alternativas convencionales, lo que se traduce en más de CAD 1.000 en costos alimentarios anuales adicionales por persona. Esta estructura de precios obliga a muchos consumidores a realizar difíciles compromisos entre la necesidad médica y los presupuestos del hogar, con encuestas de Celiac Canada que reportan un mayor uso de bancos de alimentos entre las personas con enfermedad celíaca y aumentos de precios percibidos pospandemia que generan dificultades financieras adicionales. La paradoja de los precios premium es particularmente aguda para las familias con múltiples miembros afectados, donde el impacto acumulado de los costos puede representar una parte sustancial del ingreso discrecional. Si bien algunas discusiones de política se centran en los reembolsos de compras de alimentos como posibles mecanismos de alivio, los economistas advierten que tales intervenciones podrían inadvertidamente elevar los precios al aumentar la demanda sin abordar las restricciones de oferta subyacentes. La solución más sostenible implica aumentar la competencia y la capacidad de oferta, estableciendo paralelismos con la categoría de productos de origen vegetal, donde la escala de producción ampliada y la entrada competitiva han reducido gradualmente las primas de precio con el tiempo.

Riesgo de contaminación cruzada en instalaciones de cofabricación

Las limitaciones de la infraestructura de fabricación crean preocupaciones persistentes de calidad y responsabilidad que restringen la expansión del mercado, como lo evidencian los datos de vigilancia de la CFIA que muestran que el 26% de las muestras de especias molidas y hierbas contienen alérgenos no declarados, incluido el gluten, en niveles que van de 5,7 a 550 ppm. Estos riesgos de contaminación son particularmente problemáticos para los acuerdos de cofabricación donde el equipo y las instalaciones compartidas procesan tanto productos que contienen gluten como productos sin gluten, lo que requiere extensos protocolos de limpieza y procedimientos de prueba que aumentan los costos operativos y la complejidad. El desafío se agrava por la necesidad médica de mantener niveles de gluten de <20 ppm para los consumidores celíacos, donde incluso la contaminación por trazas puede desencadenar reacciones adversas a la salud y posible responsabilidad legal. Empresas como Fun Foods Canada y Yourbarfactory están abordando esta restricción mediante el mantenimiento de instalaciones dedicadas sin gluten con sistemas integrales de control de alérgenos, pero tales inversiones en infraestructura requieren compromisos de capital significativos que limitan la entrada al mercado para los actores más pequeños. El entorno regulatorio bajo las Regulaciones de Alimentos Seguros para Canadienses de la CFIA agrega complejidad de cumplimiento adicional para los fabricantes e importadores, requiriendo licencias SFC válidas y planes integrales de control preventivo que aborden los riesgos de contaminación a lo largo de la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Productos de Panadería Lideran la Demanda Tradicional

Los productos de panadería representaron el 41,55% de la participación de mercado en 2025, subrayando su papel como productos básicos cotidianos para los consumidores recién diagnosticados. El dominio del segmento descansa en el desafío técnico de replicar la estructura del trigo; las marcas que dominan la textura aseguran altas tasas de compra repetida. General Mills y Grupo Bimbo aprovechan su escala para mantener precios competitivos en los lineales y distribución a nivel nacional. Sin embargo, la conciencia en torno al azúcar y el almidón refinado está impulsando la reformulación hacia mezclas de harinas de legumbres ricas en proteínas.

Las carnes y sustitutos de la carne registraron una CAGR del 10,35%, la más rápida dentro del mercado de alimentos y bebidas sin gluten de Canadá. El posicionamiento rico en proteínas atrae a los consumidores que pierden fuentes tradicionales de proteínas a base de trigo. Los innovadores de origen vegetal explotan la superposición de narrativas sin alérgenos, veganas y medioambientales. PureMelt Cheeeze™ de The Good Flour Corp ingresó a 200 puntos de venta de Panago Pizza en abril de 2025, mostrando el atractivo del servicio de alimentos para SKU con múltiples atributos. Los concentrados de legumbres proporcionan completitud de aminoácidos sin aglutinantes de gluten, lo que permite formulaciones más limpias que las opciones texturizadas de soja.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Los Supermercados Mantienen el Dominio Minorista

Los supermercados e hipermercados reclamaron el 63,47% de la participación durante 2025. Los compradores diagnosticados gravitan hacia la satisfacción de la cesta de la compra en un solo lugar donde los panes, aperitivos y comidas congeladas certificados se encuentran en secciones unificadas. Los minoristas recompensan los márgenes premium otorgando ubicaciones en los estantes superiores y realizando periódicamente cabeceras de góndola "Amigables con los alérgenos". Los programas de fidelización extraen datos de compra para personalizar cupones, mejorando la fidelización de los hogares de alto valor que promedian tickets de compra más grandes. La penetración de las marcas propias se acelera a medida que las cadenas aprovechan el abastecimiento directo para reducir las brechas de precios con los productos básicos convencionales, suavizando así la restricción de las primas de costo.

El canal en línea se está expandiendo a una CAGR del 13,05%, la más rápida en el mercado de alimentos y bebidas sin gluten de Canadá. El comercio electrónico resuelve los puntos problemáticos de descubrimiento a través de herramientas de filtro que aíslan los SKU "Certificados Sin Gluten" y hacen referencias cruzadas con otros alérgenos. Las cajas de suscripción estabilizan el reabastecimiento de los productos básicos de despensa, protegiendo a los consumidores de los desabastecimientos en tiendas físicas. Los precios de venta promedio más altos absorben las tarifas de entrega con menos resistencia que los comestibles convencionales. Las marcas nativas digitales aprovechan los ciclos directos de retroalimentación del cliente para iterar sabores y texturas más rápido de lo que permiten los ciclos de planogramas de lineales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Ontario y Quebec lideran el mercado canadiense de alimentos y bebidas sin gluten debido a la alta densidad de población y la concentración de minoristas. En 2026, el tamaño del mercado de Ontario superó los USD 0,38 mil millones, seguido de Quebec con poco más de USD 0,24 mil millones, impulsados por las tasas de prevalencia y los extensos surtidos de marcas propias. Los consumidores urbanos compran frecuentemente productos horneados sin gluten frescos, mientras que políticas como PPM 150 aumentan la demanda de aperitivos certificados en los almuerzos escolares. Las provincias del oeste, particularmente Columbia Británica y Alberta, muestran un fuerte crecimiento. La cultura de bienestar de Columbia Británica impulsa un mayor gasto per cápita, y su canal de comercio electrónico se está expandiendo a medida que los consumidores del Gran Vancouver optan por la entrega a domicilio de productos de nicho. La base de mercado impulsada médicamente de Alberta también contribuye significativamente al desempeño de la región.

Las provincias de las Praderas, lideradas por Saskatchewan y Manitoba, juegan un papel clave en el suministro de ingredientes, con procesadores de legumbres que apoyan las formulaciones nacionales y gobiernos provinciales que financian proyectos piloto de tecnología de extrusión para aperitivos sin gluten. El Canadá Atlántico enfrenta desafíos debido a las poblaciones dispersas y las instalaciones limitadas, lo que lleva a una mayor dependencia de los pedidos en línea y precios inflados debido a los costos de flete. Sin embargo, las campañas de turismo específicas que promueven menús seguros para celíacos en la Isla del Príncipe Eduardo y Terranova destacan oportunidades de crecimiento potencial si mejoran las cadenas de suministro.

Panorama Competitivo

El mercado canadiense de alimentos y bebidas sin gluten demuestra una concentración moderada, con una puntuación de 6 en una escala de intensidad de 10 puntos. General Mills lidera con una participación de mercado a través de marcas como Cheerios, Betty Crocker y Cascadian Farm, respaldadas por una sólida logística. Grupo Bimbo le sigue, impulsado por Dempster's Gluten-Zero y Little Northern Bakehouse, mientras que Nestlé se enfoca en comidas preparadas y aperitivos. Las firmas especializadas como Nature's Path Foods y Kinnikinnick Foods también desempeñan roles clave, con esta última preparada para un crecimiento del 40% en capacidad para 2026 tras su adquisición por English Bay Blending en abril de 2025.

La integración vertical y los avances tecnológicos están dando forma al panorama competitivo. Yourbarfactory produce 400 millones de barras anualmente cerca de Montreal, apuntando a contratos de aperitivos escolares con afirmaciones libres de nueces, libres de maní y sin gluten. The Good Flour Corp se diversifica en el servicio de alimentos con coberturas de pizza sin alérgenos. Las inversiones en clasificación óptica, PCR rápida para gluten y trazabilidad mediante cadena de bloques tienen como objetivo reducir los riesgos de retirada y mejorar la credibilidad de marketing. A medida que las ofertas de marcas propias se expanden y crece la capacidad de proteínas de legumbres, se espera que la competencia se intensifique, lo que permitirá a los supermercados de segundo nivel introducir marcas de tienda más fácilmente.

Líderes de la Industria de Alimentos y Bebidas Sin Gluten de Canadá

Grupo Bimbo

General Mills Inc.

Nestlé S.A.

Nature's Path Foods

Kinnikinnick Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Natura, con sede en Montreal, introdujo una gama de bebidas de avena de origen vegetal elaboradas con avena canadiense 100% orgánica y sin gluten. Las bebidas de avena están disponibles en tres sabores, Original, Vainilla y Chocolate, y se afirma que son las únicas bebidas de avena sin gluten que poseen el sello de la Asociación Celíaca Canadiense, garantizando la seguridad para los consumidores preocupados por el gluten.

- Febrero de 2023: NEX-XOS introdujo OBAR by OMEALS, una barra diaria versátil que puede servir como sustituto de comida o barra nutricional. NEX-XOS se especializa en producir alimentos de larga duración y en proporcionar servicios de empaque por contrato, ensamblaje y distribución. Las barras diarias OBAR ofrecidas por NEX-XOS son densas en nutrientes, de origen vegetal, libres de alérgenos, sin gluten y sin organismos genéticamente modificados.

Alcance del Informe del Mercado de Alimentos y Bebidas Sin Gluten de Canadá

Los alimentos y bebidas sin gluten son productos, ya sea en forma integral o procesada, que están libres de gluten, una mezcla de proteínas que se encuentra en el trigo y los granos relacionados.

El mercado canadiense de alimentos y bebidas sin gluten está segmentado por tipo y canal de distribución. Según el tipo, el mercado está segmentado en bebidas, productos de panadería, aperitivos salados, lácteos y alimentos sin lácteos, carnes y sustitutos de la carne, y otros tipos. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, canales de venta minorista en línea, tiendas de conveniencia/abarrotes y otros canales de distribución.

El dimensionamiento del mercado se ha realizado en valor (USD) para todos los segmentos mencionados anteriormente.

| Bebidas |

| Productos de Panadería |

| Aperitivos Salados |

| Lácteos y Alimentos Sin Lácteos |

| Carnes y Sustitutos de la Carne |

| Otros Tipos |

| Supermercados / Hipermercados |

| Canales de Venta Minorista en Línea |

| Tiendas de Conveniencia / Abarrotes |

| Otros Canales |

| Por Tipo | Bebidas |

| Productos de Panadería | |

| Aperitivos Salados | |

| Lácteos y Alimentos Sin Lácteos | |

| Carnes y Sustitutos de la Carne | |

| Otros Tipos | |

| Por Canal de Distribución | Supermercados / Hipermercados |

| Canales de Venta Minorista en Línea | |

| Tiendas de Conveniencia / Abarrotes | |

| Otros Canales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en 2026 del sector de alimentos y bebidas sin gluten de Canadá?

La categoría está valorada en USD 1,07 mil millones en 2026.

¿Qué tan rápido se está expandiendo el segmento de carnes y sustitutos de la carne?

Se proyecta que avance a una CAGR del 10,35% hasta 2031.

¿Qué canal minorista tiene la mayor participación?

Los supermercados e hipermercados dominaron con el 63,47% de las ventas de 2025.

¿Por qué son importantes los logotipos de certificación para los compradores canadienses?

El GFCP y sellos similares proporcionan una garantía de grado médico de que los productos cumplen con el umbral de <20 ppm de Health Canada.

¿Cuál es el principal factor que restringe una adopción más amplia?

Una prima de precio del 150-500% sobre los productos convencionales limita la adopción entre los hogares sensibles al presupuesto.

Última actualización de la página el: