Tamaño y Participación del Mercado de Medicina Regenerativa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 91.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicina Regenerativa por Mordor Intelligence

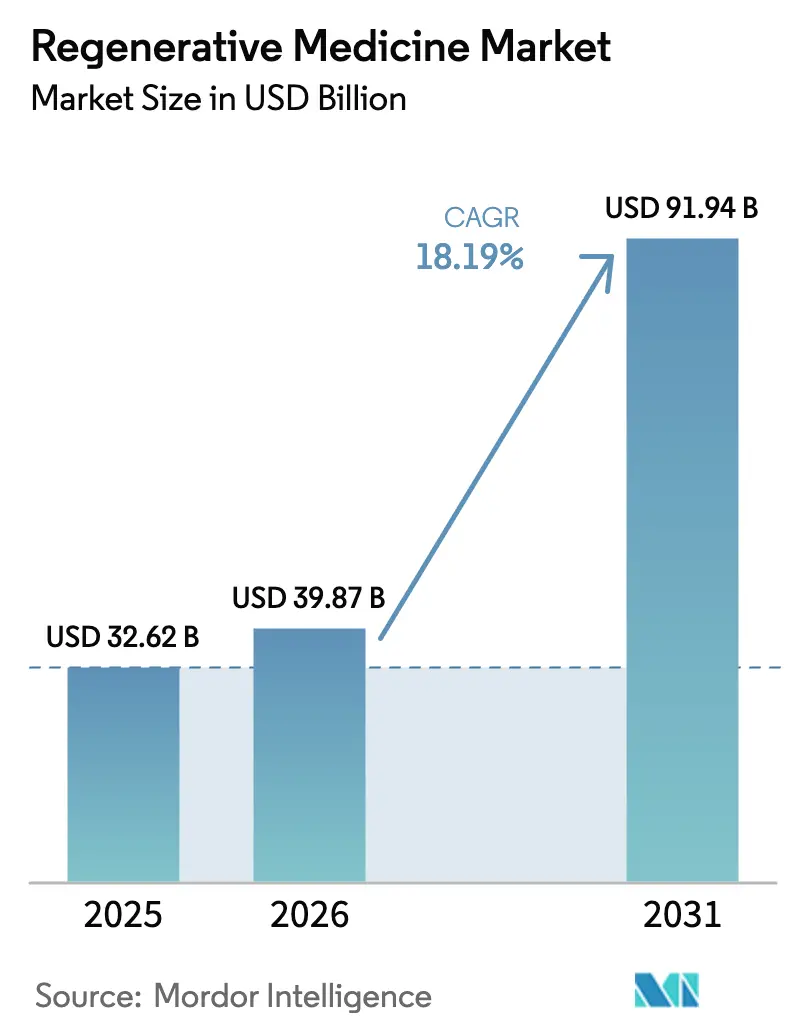

El tamaño del Mercado de Medicina Regenerativa se proyecta en USD 32,62 mil millones en 2025, USD 39,87 mil millones en 2026, y alcanzará USD 91,94 mil millones para 2031, creciendo a una CAGR del 18,19% de 2026 a 2031.

Esta rápida trayectoria indica que los inversores están desplazando capital desde la atención sintomática hacia las tecnologías curativas, una tendencia reforzada por ocho aprobaciones de terapias celulares y génicas en 2024 y por los avances en fabricación que han reducido el costo de los bienes en un 30-40% en los primeros programas comerciales. Los organismos reguladores de Estados Unidos, Europa y China ahora aprueban candidatos en fase avanzada en un plazo de 12 a 18 meses, en comparación con los plazos de una década que eran habituales hace apenas cinco años. Los fabricantes por contrato están respondiendo con procesos de perfusión continua que cuadruplican los títulos de vectores virales y biorreactores portátiles que permiten la dosificación autóloga en la misma semana, ampliando conjuntamente el grupo de pacientes potenciales del mercado de medicina regenerativa. La intensidad competitiva sigue siendo alta porque las barreras de propiedad intelectual en torno al diseño de cápsides de AAV y los protocolos de diferenciación de iPSC continúan fragmentando la cadena de suministro, fomentando tanto la integración vertical como los acuerdos de licencias cruzadas entre grandes desarrolladores y proveedores especializados.

Conclusiones Clave del Informe

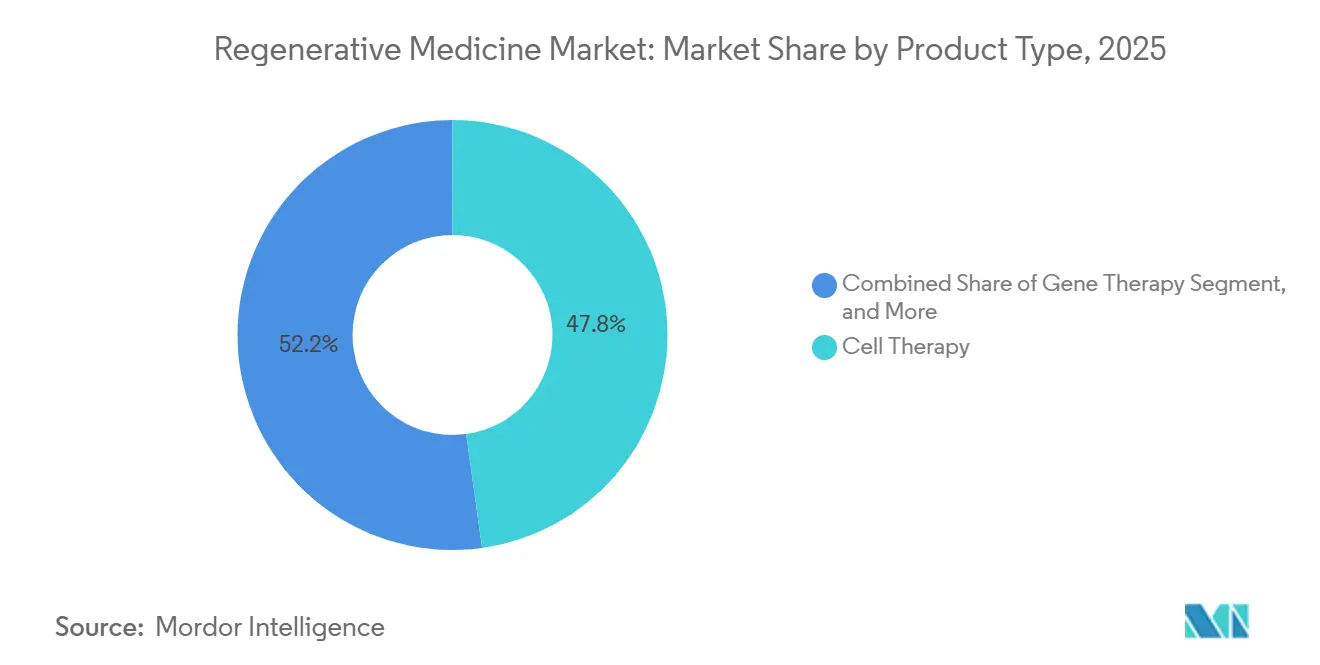

- Por tipo de producto, la terapia celular representó el 47,81% de la participación del mercado de medicina regenerativa en 2025, mientras que se proyecta que la terapia génica se expanda a una CAGR del 20,73% hasta 2031.

- Por área terapéutica, la oncología representó el 34,52% de los ingresos de 2025, y la neurología avanza a una CAGR del 22,08%.

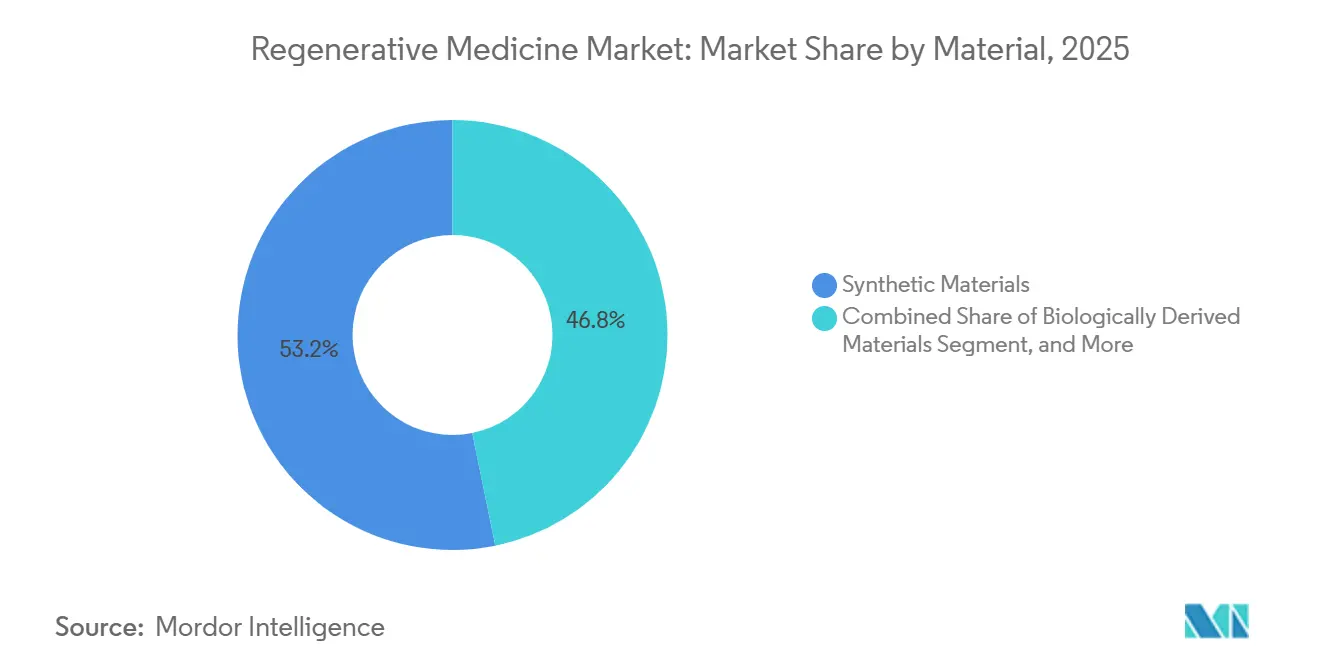

- Por material, los materiales sintéticos lideraron con una participación del 53,18% en 2025, mientras que se prevé que los materiales genéticamente modificados crezcan a una CAGR del 18,12%.

- Por usuario final, los hospitales mantuvieron una participación del 52,36% en 2025, y se espera que las clínicas especializadas crezcan a una CAGR del 21,76% hasta 2031.

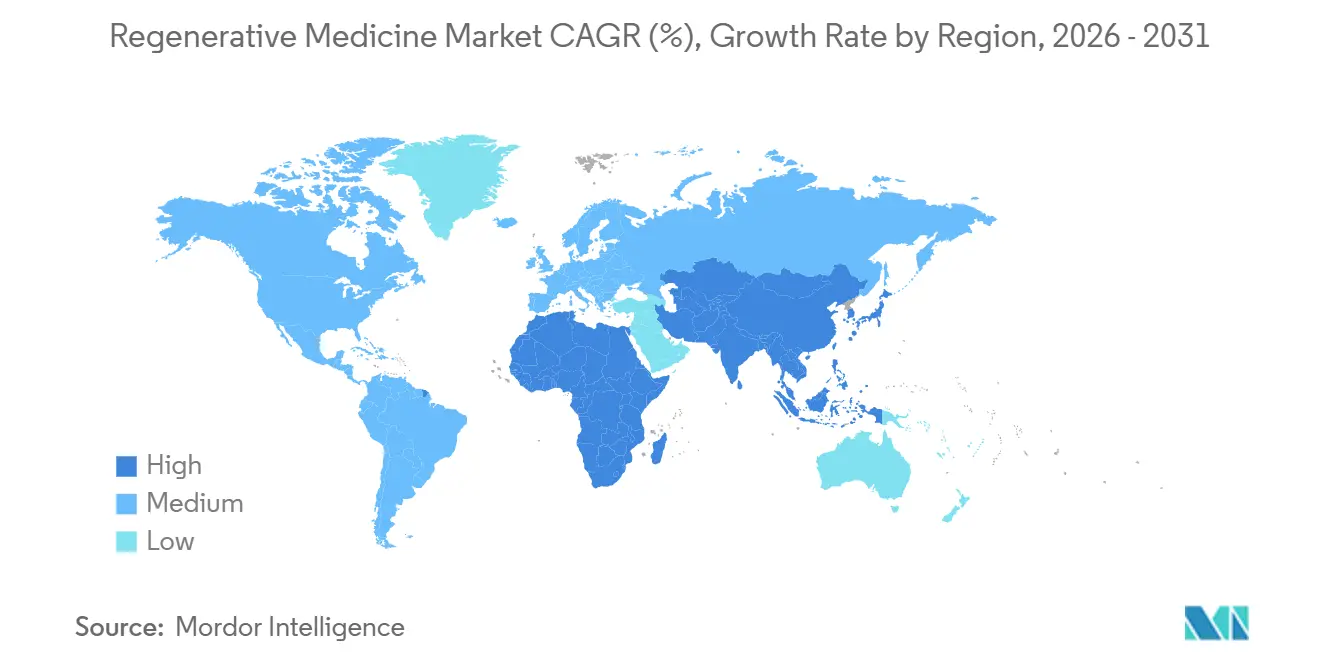

- Por geografía, América del Norte contribuyó con el 44,16% de los ingresos de 2025, y la región Asia-Pacífico está preparada para una CAGR del 23,76%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicina Regenerativa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas | +3.2% | Global, con presión aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aceleración de Aprobaciones y Reembolso de Terapias Celulares/Génicas | +4.5% | América del Norte, Europa, Asia-Pacífico (China, Japón) | Mediano plazo (2-4 años) |

| Avances en la Escalabilidad del Bioprocesamiento de Células Madre | +2.8% | Global, concentrado en centros de fabricación de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fabricación en Sistema Cerrado Habilitada por IA Reduce el Costo de los Bienes | +3.1% | América del Norte, Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Zonas Regulatorias de Prueba que Atraen Inversión Extranjera Directa | +2.3% | Asia-Pacífico (Singapur, Emiratos Árabes Unidos), Reino Unido | Mediano plazo (2-4 años) |

| Derivaciones de Bioimpresión en Campo de Batalla para Atención de Trauma Civil | +1.4% | América del Norte, con extensión a Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

Las enfermedades no transmisibles causaron 43 millones de muertes en todo el mundo en 2021, y la prevalencia de la diabetes aumentó un 16% hasta alcanzar los 537 millones de adultos en 2024, lo que lleva a los pagadores a priorizar las terapias que regeneran la función de las células beta frente a la dependencia de insulina de por vida. Se proyecta que los trastornos musculoesqueléticos afectarán a 78 millones de adultos en Estados Unidos para 2030, abriendo una oportunidad anual de USD 12 mil millones para productos de reparación de cartílago que pueden diferir la cirugía de reemplazo articular.[1]Centros para el Control y la Prevención de Enfermedades, "Datos y Estadísticas sobre la Artritis," cdc.gov Las neoplasias malignas hematológicas ilustran el cambio: la supervivencia global a cinco años para el linfoma difuso de células B grandes superó el 50% con CAR-T, en comparación con el 15% con quimioterapia de rescate, ampliando la cohorte de pacientes elegibles para intervenciones regenerativas sucesivas. Los programas cardiovasculares están por detrás de la oncología en ingresos, pero demostraron una reducción del 37% en eventos adversos mayores tras la infusión alogénica de células madre mesenquimales, lo que sugiere un avance hacia adyuvantes curativos para los dispositivos de asistencia ventricular. A medida que las poblaciones envejecen y aumenta la multimorbilidad, la demanda de tratamientos duraderos y de una sola vez sustenta la trayectoria de crecimiento del mercado de medicina regenerativa.

Aceleración de Aprobaciones y Reembolso de Terapias Celulares/Génicas

La FDA de Estados Unidos aprobó ocho terapias de medicina regenerativa avanzada en 2024, incluida la primera terapia CAR-T para tumores sólidos para el sarcoma sinovial. Mientras tanto, la Agencia Europea de Medicamentos otorgó aprobación condicional para la primera terapia ex vivo para la leucodistrofia metacromática ese mismo año.[2]Agencia Europea de Medicamentos, "Primera Terapia Génica para Tratar la Leucodistrofia Metacromática," ema.europa.eu El CMS amplió la Determinación de Cobertura Nacional 110.23 para incluir los trasplantes alogénicos de células madre para el síndrome mielodisplásico, añadiendo aproximadamente 15.000 beneficiarios de Medicare y USD 450 millones en reembolso anual. Una nueva norma de Cobertura Transitoria para Tecnologías Emergentes promete el pago provisional de Medicare en un plazo de seis meses tras la aprobación de la FDA, reduciendo la brecha de comercialización que antes ralentizaba la adopción. Treinta y cinco programas estatales de Medicaid ahora agrupan el riesgo bajo el Modelo de Acceso a Terapias Celulares y Génicas, financiando colectivamente tratamientos con precios superiores a USD 2 millones para el tratamiento de la enfermedad de células falciformes. El regulador de China aprobó seis productos CAR-T nacionales en 2024, con precios un 60% por debajo de los estándares occidentales, catalizando la adopción en 18 hospitales provinciales.

Avances en la Escalabilidad del Bioprocesamiento de Células Madre

Los flujos de trabajo ascendentes optimizados por IA introducidos por WuXi Biologics aumentaron los títulos de anticuerpos monoclonales en un 26,8%. Mostraron ganancias similares en suspensiones de células madre mesenquimales, mientras que el sitio de Houston de Lonza cuadruplicó la producción de AAV mediante perfusión continua, reduciendo los costos por dosis de USD 450.000 a USD 120.000.[3]Lonza Group, "Lonza Amplía su Instalación de Vectores Virales en Houston," lonza.com Un biorreactor microfluídico, publicado en 2024, expandió células CAR-T diez veces más rápido que las bolsas permeables al gas, permitiendo la dosificación en la misma semana y reduciendo las necesidades de capital para las instalaciones de fabricación. La iniciativa BioFoundry de la FDA tiene como objetivo lograr una reproducibilidad del 90% en la diferenciación de iPSC en 12 laboratorios asociados para 2027, un hito que se espera reduzca los plazos de presentación regulatoria en 18 meses. Japón destinó JPY 15 mil millones en 2024 para escalar los cardiomiocitos derivados de iPSC a 500.000 dosis por año para 2028, señalando un compromiso gubernamental con la producción a escala industrial. En conjunto, estos avances desbloquean activos clínicos valorados en un estimado de USD 8 mil millones que habían quedado estancados por falta de capacidad.

Fabricación en Sistema Cerrado Habilitada por IA Reduce el Costo de los Bienes

Los modelos de aprendizaje automático integrados en el proyecto BioFoundry predicen parámetros de transfección que anteriormente requerían meses de prueba manual, reduciendo los ciclos de desarrollo de 24 meses a nueve y recortando el desperdicio de materiales en un 35%. El Smart Lab de WuXi rastrea 1,2 millones de puntos de datos por lote, ajustando el oxígeno disuelto y el pH en tiempo real para eliminar el 70% de las intervenciones manuales. Las unidades de sistema cerrado de Sartorius protegen los cultivos de la contaminación que históricamente desechaba hasta el 12% de los lotes de terapia celular, ahorrando USD 1,2 millones por fallo. Un estudio de 2024 en Nature Biotechnology calculó que la expansión de CAR-T guiada por IA redujo el costo de los bienes de USD 250.000 a USD 85.000 por dosis de paciente al reducir a la mitad el tiempo de cultivo. Los menores costos de producción permiten una fijación de precios más amplia basada en resultados, donde los pagadores solo reembolsan si se cumplen hitos clínicos predefinidos; un modelo ya adoptado por 22 sistemas de salud en Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Terapia y Cobertura Limitada de los Pagadores | -2.8% | Global, agudo en mercados emergentes (América Latina, Oriente Medio, África) | Corto plazo (≤ 2 años) |

| Complejidad Regulatoria en Múltiples Jurisdicciones | -1.6% | Global, particularmente Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Vectores Virales | -2.1% | Global, impacto concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alternativas Moleculares No Biológicas que Reducen el TAM Potencial | -1.9% | América del Norte, Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia y Cobertura Limitada de los Pagadores

Los productos CAR-T autólogos tienen un precio de lista de USD 373.000-515.000, y la atención total puede alcanzar USD 1,2 millones una vez que se tienen en cuenta la hospitalización y el manejo de eventos adversos. Estos costos, que el 40% de las aseguradoras comerciales de Estados Unidos rechazaron en 2024 debido a preocupaciones sobre la rotación de pacientes, son elevados. Las terapias génicas para la hemofilia, a USD 3,5 millones, requieren una amortización de una década, un compromiso que muchos pagadores consideran arriesgado, dada la limitada información sobre durabilidad. Las normas de autorización previa de Medicaid en 15 estados de Estados Unidos exigen el fracaso de dos regímenes anteriores, retrasando el acceso entre cuatro y seis meses y excluyendo a pacientes con condiciones en deterioro. En los mercados emergentes, los gastos de bolsillo superan los ingresos anuales del hogar en más de diez veces, restringiendo la adopción a una cohorte reducida y adinerada. Si bien los contratos basados en resultados que reembolsan entre el 50% y el 80% del precio en caso de no respuesta mitigan el riesgo del pagador, introducen volatilidad en los ingresos que complica la captación de fondos, como lo demuestra la ampliación de capital con descuento de USD 450 millones de Bluebird Bio en 2024.

Complejidad Regulatoria en Múltiples Jurisdicciones

Los desarrolladores que buscan lanzamientos globales se enfrentan a normas divergentes de recopilación de datos, cambios de fabricación y vigilancia poscomercialización que añaden entre USD 80 y 120 millones por producto. La Agencia Europea de Medicamentos exige un seguimiento de cinco años para las terapias génicas, en comparación con los dos años de la FDA, lo que obliga a los patrocinadores a financiar registros paralelos que consumen hasta el 20% de los presupuestos de lanzamiento. La Administración Nacional de Productos Médicos de China exige ensayos nacionales incluso cuando existen datos globales de Fase III, extendiendo los plazos dos años, un retraso ilustrado por la aprobación de Kymriah en 2024, siete años después de su debut en Estados Unidos. La armonización a través del Consejo Internacional para la Armonización está en curso, pero no alineará completamente las normas hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Terapia Génica Amplía su Ventaja en Crecimiento

La terapia génica, el tipo de producto de avance más rápido, está proyectada para registrar una CAGR del 20,73% hasta 2031, impulsada por la intensificación de vectores virales que cuadruplicó los títulos de AAV en el campus de Houston de Lonza en 2025. La terapia celular sigue dominando los ingresos, capturando el 47,81% en 2025 gracias a los 18.000 pacientes tratados con productos CAR-T comerciales ese año. Las plataformas CAR-T alogénicas en ensayos de fase avanzada prometen ciclos de fabricación de 48 horas, frente a las dos semanas actuales, posicionando los productos listos para usar para erosionar la participación de mercado de los productos autólogos. El plasma rico en plaquetas sigue siendo una opción de nicho pero rentable, con el 22% de las aseguradoras de Estados Unidos reembolsando las inyecciones ortopédicas.

El crecimiento a corto plazo de la terapia celular depende de las expansiones de indicaciones hacia entornos hematológicos de primera línea y de la primera aprobación para tumores sólidos lograda en 2024, mientras que los subsegmentos de células madre se benefician de la iniciativa de escalado de iPSC de Japón. Las tuberías de terapia génica se están diversificando desde la hemofilia y los trastornos retinianos hacia la neurodegeneración y las enfermedades metabólicas, gracias a la orientación de fabricación de plataformas que reduce el número de pasos de validación. Las empresas de ingeniería de tejidos persiguen andamios modulares que aceptan células editadas con CRISPR, creando productos híbridos que difuminan los límites tradicionales de los segmentos en el mercado de medicina regenerativa. En conjunto, estas dinámicas mantienen una inversión sólida en todas las modalidades, incluso cuando la terapia génica supera al campo en términos de velocidad.

Por Área Terapéutica: La Neurología Toma el Protagonismo en Crecimiento

Se proyecta que los trastornos neurológicos crecerán a una CAGR del 22,08%, la tasa terapéutica más rápida, impulsada por vectores AAV-GDNF en ensayos de Fase III para la enfermedad de Parkinson y por la cobertura más amplia en Estados Unidos de Bluebird Bio para Lenti-D en la adrenoleucodistrofia cerebral. La oncología sigue siendo el ancla de ingresos, representando el 34,52% de las ventas de 2025; sin embargo, su crecimiento se modera a medida que las indicaciones hematológicas se saturan y la biología de los tumores sólidos plantea barreras inmunosupresoras. Los segmentos musculoesqueléticos se expanden de manera constante ante la creciente prevalencia de la osteoartritis, mientras que los ingresos por atención de heridas se aceleran tras el lanzamiento comercial de Affinity.

El próximo impulso de crecimiento de la oncología depende de los moduladores del microambiente tumoral y las arquitecturas CAR de doble objetivo dirigidas al sarcoma y al glioblastoma. En neurología, los datos de durabilidad en el mundo real determinarán la aceptación por parte de los pagadores de las terapias de alto precio de una sola vez frente a los regímenes crónicos de moléculas pequeñas. Las iniciativas cardiovasculares pivotan hacia células mesenquimales alogénicas que se integran con dispositivos mecánicos, persiguiendo indicaciones adyuvantes en lugar de curas independientes. En conjunto, la diversificación terapéutica aísla el crecimiento general del mercado de medicina regenerativa de la volatilidad de las indicaciones individuales.

Por Material: Los Vectores de ADN Genéticamente Modificados se Aceleran

Los polímeros sintéticos representaron el 53,18% de los ingresos por materiales de 2025, dominando la fabricación de andamios con mezclas de PLGA y PCL que se degradan en menos de un año. Los materiales genéticamente modificados, sin embargo, registran una CAGR del 18,12% a medida que los vectores AAV2, AAV5 y AAV9 demuestran una transducción del 80-95% en tejidos hepáticos, musculares y del sistema nervioso central. Se espera que la participación del mercado de medicina regenerativa en manos de los materiales sintéticos se reduzca a medida que las bio-tintas programables que incorporan células editadas con CRISPR ganen terreno. Las matrices de hidrogel y xenogénicas amplían sus indicaciones clínicas tras las técnicas de descelularización que eliminan los epítopos inmunogénicos. Los adyuvantes farmacéuticos, como los agonistas de Wnt, representan una porción pequeña pero estratégica, a menudo incluidos con andamios bajo la orientación de productos combinados de la FDA, que acorta los tiempos de revisión en 12 meses.

La innovación en vectores de ADN se centra en la reingeniería de cápsides para escapar de los anticuerpos neutralizantes, mientras que las empresas de impresión 3D refinan las tintas a base de GelMA que imitan la rigidez y porosidad específicas de cada órgano. Los desarrolladores de injertos vasculares artificiales se acercan al mercado con datos de permeabilidad a largo plazo, y las matrices a base de colágeno aseguran nuevos reembolsos tras mejores resultados de cicatrización. En conjunto, los avances en ciencia de materiales refuerzan la capacidad del mercado de medicina regenerativa para abordar volúmenes de tejido más grandes y sistemas de órganos más complejos.

Por Usuario Final: Los Modelos Ambulatorios Ganan Impulso

Los hospitales retuvieron el 52,36% de los ingresos de 2025, aunque las clínicas especializadas están en camino de lograr una CAGR del 21,76% hasta 2031, ya que los protocolos ambulatorios de CAR-T reducen los costos por paciente en USD 150.000 y comprimen el tiempo de autorización de 18 a seis días. El tamaño del mercado de medicina regenerativa generado por las clínicas podría duplicarse para 2028 si el CMS finaliza la orientación provisional que permite las terapias autólogas de menor riesgo fuera de los programas REMS hospitalarios. Los centros académicos siguen siendo fundamentales para los ensayos en fase temprana, capturando el 18,4% del gasto de 2025. Los centros de cirugía ambulatoria y las instalaciones de atención a largo plazo manejan aplicaciones de plasma rico en plaquetas y células madre de menor complejidad, representando colectivamente el 8% de los ingresos.

Los hospitales seguirán dominando las infusiones de terapia génica de alto riesgo y los trasplantes alogénicos, que requieren un monitoreo prolongado. Las clínicas, mientras tanto, utilizan flujos de trabajo estandarizados para aumentar el rendimiento en un 40%, mientras que los pagadores prefieren sus menores tarifas de instalación. La estratificación de riesgo regulatorio en el horizonte podría trasladar un 30% adicional del volumen a entornos ambulatorios, alterando los patrones de derivación y los flujos de reembolso en todo el mercado de medicina regenerativa.

Análisis Geográfico

América del Norte capturó el 44,16% de los ingresos de 2025, respaldada por las normas del CMS que reembolsan la terapia CAR-T para múltiples líneas de cánceres hematológicos y por la vía de Cobertura Transitoria para Tecnologías Emergentes, que garantiza el pago provisional en un plazo de seis meses tras la aprobación de la FDA. Los contratos basados en resultados adoptados por 22 sistemas de salud mitigan el impacto presupuestario y fomentan un acceso más amplio de los pacientes. Canadá negoció concesiones de precios del 40% mediante compromisos de volumen, mientras que México otorgó dos aprobaciones de CAR-T pero enfrenta restricciones de asequibilidad debido a costos de bolsillo que superan los USD 200.000.

Asia-Pacífico, la región de más rápido crecimiento con una CAGR del 23,76%, se benefició de seis aprobaciones nacionales de CAR-T en China, con precios de CNY 1,2 millones (USD 165.000), acelerando la adopción en 18 hospitales provinciales. Las aprobaciones condicionales de Japón para cuatro terapias derivadas de iPSC acortan los plazos en tres años, y la vía de Fase I-II de 18 meses de India atrajo USD 2,1 mil millones en inversión extranjera directa hacia los clústeres de CDMO en Hyderabad y Bengaluru. La norma de revisión de 90 días de Singapur atrae la fabricación de alto valor hacia el Parque Biomédico de Tuas, mientras que los menores costos de producción de CAR-T de Corea del Sur desbloquean oportunidades de exportación hacia el Sudeste Asiático.

Europa representó el 22,8% de los ingresos de 2025, respaldada por la aprobación condicional de Lenmeldy y los contratos nacionales basados en resultados que vincularon el reembolso a las tasas de remisión a seis meses. El Esquema Ampliado de Acceso Temprano a Medicamentos del Reino Unido adelanta los ingresos en 18 meses, y el modelo de descuentos de Alemania estimula la competencia basada en valor entre los proveedores. Italia y España limitaron los gastos en terapia génica mediante acuerdos de entrada gestionada que aún proporcionan acceso completo a las indicaciones pediátricas. En Oriente Medio y África, los incentivos de zonas regulatorias de prueba representan el 4,6% de los ingresos, con una dependencia particularmente notable de estos incentivos en los Emiratos Árabes Unidos, y las aprobaciones disponibles en Sudáfrica son limitadas. Mientras tanto, la participación del 3,9% de América del Sur se concentra en los centros de alta complejidad de Brasil debido a las barreras de costos.

En general, el mercado de medicina regenerativa exhibe divergencia regional, con la profundidad del reembolso impulsando el crecimiento en América del Norte, la innovación en costos impulsando el crecimiento en Asia-Pacífico y los acuerdos de entrada gestionada moderando la expansión en Europa. La localización de la cadena de suministro —instalaciones de AAV en China, fábricas de iPSC en Japón y centros de bioimpresión en Estados Unidos— ancla aún más la producción a los centros de demanda de más rápido crecimiento.

Panorama Competitivo

El sector de medicina regenerativa está moderadamente fragmentado: las cinco principales empresas —Novartis, Gilead Sciences, Bristol-Myers Squibb, Takeda y Bluebird Bio— controlan una alta participación de los ingresos de 2025, mientras que 18 empresas de mediana capitalización y respaldadas por capital de riesgo comparten un 42% adicional. La adquisición de Catalent por parte de Novo Holdings por USD 16,5 mil millones consolidó la capacidad de vectores virales, ajustando el suministro y extendiendo los plazos de entrega a 24 meses para los pequeños desarrolladores. Las grandes farmacéuticas responden con integración vertical; Gilead y Bristol-Myers cada una invirtió más de USD 400 millones en plantas de vectores propias, reduciendo a la mitad su dependencia de los espacios de fabricación por contrato.

Los disruptores Allogene Therapeutics y CRISPR Therapeutics están avanzando en plataformas CAR-T alogénicas que podrían capturar el 25% del segmento para 2030, impulsadas por reducciones de costos del 60% y ciclos de fabricación de 48 horas. El Smart Lab impulsado por IA de WuXi Biologics, adoptado por múltiples CDMO, mejoró los títulos en un 26,8% y redujo los fallos de lotes al 3%, ilustrando la prima de productividad incorporada en los análisis avanzados. La guerra de patentes se centra en las bibliotecas de cápsides de AAV, con Novartis, Spark y la Universidad de Pensilvania poseyendo el 42% de las reclamaciones fundamentales, añadiendo entre USD 20 y 40 millones en costos de licencias para los nuevos participantes.

Los modelos de precios se bifurcan en acuerdos basados en resultados, que reembolsan hasta el 80% en caso de no respuesta, y las tarifas tradicionales por dosis. Los hospitales con certificación REMS ejercen influencia en las negociaciones, mientras que las clínicas especializadas se diferencian por un mayor rendimiento de pacientes. A medida que la tecnología CAR-T para tumores sólidos madura, las empresas con activos en el microambiente tumoral pueden superar a los líderes tempranos confinados al campo de la hematología.

Líderes de la Industria de Medicina Regenerativa

Organogenesis Holdings Inc.

Baxter International Inc.

Medtronic

Integra LifeSciences Holdings Corporation

Smith & Nephew plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La Autoridad de Dispositivos Médicos de Malasia abrió una consulta sobre normas de dispositivos solo para exportación, lo que podría reducir los tiempos de entrega de los desechables auxiliares para terapia celular.

- Abril 2025: Rege Nephro adquirió los activos de Tamibarotene de Syros para reforzar su franquicia de enfermedad renal poliquística autosómica dominante, incluida la transferencia de contratos de fabricación clave.

- Diciembre 2024: Affimed obtuvo la designación RMAT de la FDA para su terapia de células asesinas naturales acimtamig más AlloNK tras registrar una tasa de respuesta del 83,3% en el linfoma de Hodgkin recidivante.

- Septiembre 2024: Poseida Therapeutics recibió el estatus RMAT para P-BCMA-ALLO1, una terapia de células CAR-T alogénicas en evaluación para el mieloma múltiple.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de medicina regenerativa como los ingresos agregados generados por tecnologías basadas en células, basadas en genes e ingeniería de tejidos que reparan, reemplazan o regeneran tejidos u órganos humanos deteriorados por traumatismos, enfermedades o el envejecimiento. El estudio rastrea productos comerciales aprobados para uso terapéutico y activos en etapa avanzada de desarrollo que ya generan ingresos por pacientes nominados o cargos por uso compasivo.

Exclusión del alcance: los kits de plasma rico en plaquetas de uso veterinario y puramente estético no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Producto

- Terapia Celular

- Autóloga

- Alogénica

- Terapia con Células Madre

- Células Madre Embrionarias

- Células Madre Adultas

- Células Madre Pluripotentes Inducidas

- Terapia Génica

- Basada en Vectores Virales

- Basada en Vectores No Virales

- Ingeniería de Tejidos

- Andamios

- Biomateriales

- Construcciones de Tejido Modificado

- Plasma Rico en Plaquetas

- Terapia Celular

- Por Área Terapéutica

- Oncología

- Trastornos Musculoesqueléticos

- Atención de Heridas y Dermatología

- Enfermedades Cardiovasculares

- Neurología

- Oftalmología

- Otras Áreas Terapéuticas

- Por Material

- Materiales Sintéticos

- Polímeros Biodegradables

- Materiales de Hidrogel

- Materiales para Injertos Vasculares Artificiales

- Materiales de Origen Biológico

- Colágeno

- Materiales Xenogénicos

- Materiales Genéticamente Modificados

- Vectores de ADN

- Tecnología de Polímeros 3D

- Productos Farmacéuticos (Moléculas Pequeñas y Biológicos)

- Materiales Sintéticos

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Institutos Académicos y de Investigación

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a revisores regulatorios, farmacéuticos hospitalarios, gerentes de bancos de tejidos y especialistas en fabricación en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon las frecuencias de dosis en el mundo real, los recargos de tarifas de laboratorio autólogas y las variaciones en el tiempo de reembolso, lo que nos permitió validar los hallazgos secundarios y ajustar las curvas de adopción.

Investigación documental

Nuestro trabajo documental comienza con estadísticas de salud de nivel 1, aprobaciones de biológicos de la FDA de EE. UU., informes públicos del CAT de la EMA, tendencias de inscripción en ClinicalTrials.gov y datos del Observatorio Mundial de la Salud de la OMS sobre la incidencia de enfermedades degenerativas. Grupos comerciales como la Alliance for Regenerative Medicine y la American Academy of Orthopaedic Surgeons proporcionan estimaciones de envíos de injertos autólogos, mientras que los códigos aduaneros (HS 3002.90) revelan los flujos transfronterizos de preparaciones celulares. Los informes 10-K y las presentaciones para inversores de las empresas nos ayudan a mapear los precios de venta promedio (ASP) para las terapias CAR-T, de células madre y de andamiaje. Las herramientas de pago, incluidas D&B Hoovers para desglose de ingresos, Questel para velocidad de patentes y Dow Jones Factiva para valores de transacciones, amplían el conjunto de evidencias. Las fuentes enumeradas son ilustrativas; varios conjuntos de datos públicos y de suscripción adicionales sustentan el modelo completo.

Dimensionamiento del mercado y pronóstico

Reconstruimos los ingresos de 2025 mediante un conjunto de demanda de arriba hacia abajo que multiplica las cohortes de pacientes tratados para indicaciones clave (p. ej., neoplasias malignas de células B, úlceras diabéticas, lesiones espinales) por los ASP ponderados, y luego conciliamos los totales con instantáneas de abajo hacia arriba de consolidaciones selectas de proveedores y auditorías de cargos hospitalarios. Las variables principales, las nuevas aprobaciones de ATMP, las tasas de penetración de terapias, las adiciones de capacidad de fabricación y los hitos de reembolso alimentan una regresión multivariante que proyecta el valor hasta 2030. Los amortiguadores de escenarios se ajustan para la deserción en ensayos clínicos y la erosión de precios donde emergen andamiajes genéricos.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas de verificaciones de consistencia, incluidos umbrales de varianza frente a rastreadores independientes de ventas de ATMP. Un analista senior revisa las anomalías antes de la aprobación final. Actualizamos el modelo anualmente y activamos actualizaciones a mitad de ciclo tras eventos materiales como aprobaciones históricas o cambios de política.

Por qué la línea de base de medicina regenerativa de Mordor inspira confianza

Las cifras publicadas varían porque las empresas eligen diferentes combinaciones de productos, grupos de pacientes y cadencias de actualización. Algunas incorporan terapias en desarrollo a los totales de 2024, otras se limitan a los productos autorizados por la FDA, y las hipótesis sobre divisas difieren.

Los principales factores de brecha incluyen la inclusión de ingresos veterinarios, la inflación de ASP no verificada o datos de incidencia de cinco años de antigüedad; opciones que nuestro equipo evita al anclar cada supuesto a los expedientes regulatorios actuales y a las hojas de cargos hospitalarios en tiempo real.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 37,98 B (2025) | Mordor Intelligence | - |

| USD 35,47 B (2024) | Global Consultancy A | Excluye las terapias celulares modificadas genéticamente, año base más antiguo |

| USD 16,00 B (2023) | Trade Journal B | Contabiliza únicamente los productos autorizados por la FDA, sin ingresos por desarrollo |

| USD 42,18 B (2024) | Industry Association C | Agrupa terapias veterinarias y de plaquetas cosméticas |

Estas comparaciones muestran que la selección disciplinada del alcance y la actualización anual de Mordor producen una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de medicina regenerativa en 2031?

Se prevé que alcance los USD 91,94 mil millones para 2031, creciendo a una CAGR del 18,19% desde 2026.

¿Qué área terapéutica se espera que crezca más rápido?

La neurología lidera con una CAGR proyectada del 22,08%, impulsada por programas de terapia génica en fase avanzada para la enfermedad de Parkinson y la adrenoleucodistrofia cerebral.

¿Por qué las clínicas especializadas están ganando participación en los tratamientos regenerativos?

Los protocolos ambulatorios de CAR-T eliminan las estancias hospitalarias de varias semanas, reduciendo los costos por paciente en USD 150.000 y mejorando la aceptación por parte de los pagadores.

¿Cómo están influyendo las innovaciones en fabricación en los precios?

Los biorreactores de sistema cerrado habilitados por IA han reducido el costo de los bienes de algunos productos CAR-T de USD 250.000 a USD 85.000 por dosis.

¿Qué región se expandirá más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 23,76% a medida que China, Japón e India agilizan las aprobaciones y escalan la fabricación local.

Última actualización de la página el: