Tamaño y Cuota del Mercado Europeo de Serious Gaming

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

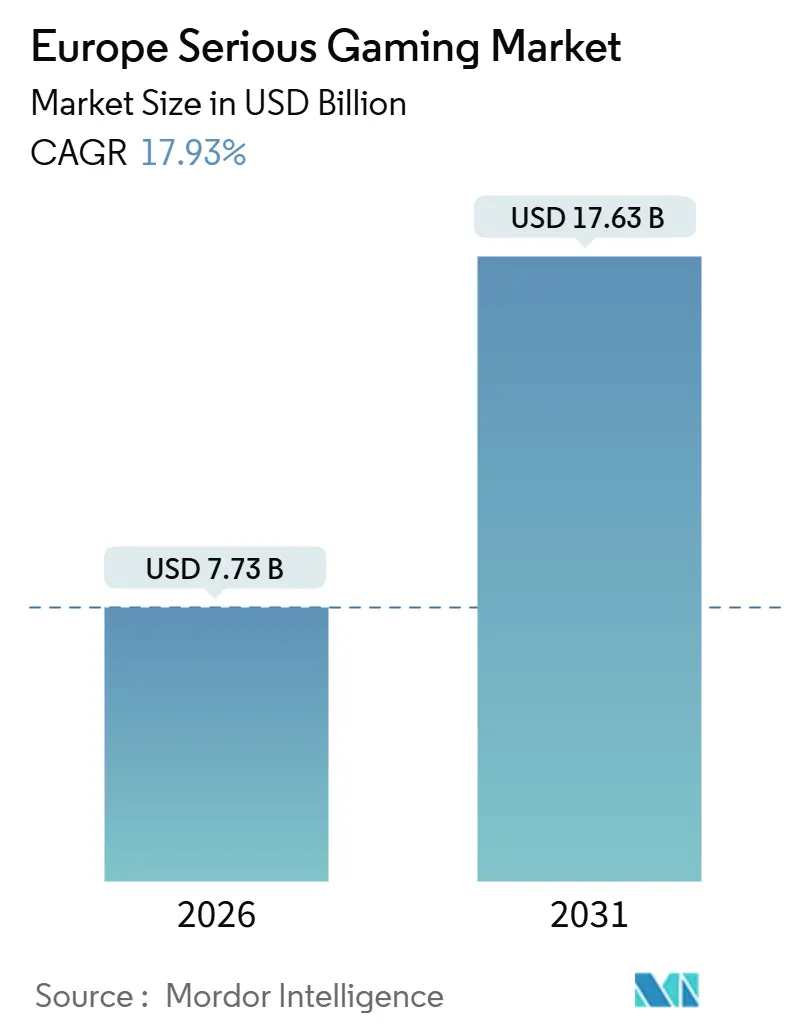

| Tamaño del Mercado (2026) | 7.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Serious Gaming por Mordor Intelligence

El tamaño del mercado europeo de serious gaming se situó en 7,73 mil millones de USD en 2026 y se proyecta que alcance los 17,63 mil millones de USD en 2031, con una CAGR del 17,93% durante el período de previsión. La financiación de políticas de competencias digitales, la caída de los precios de los cascos de RV y los datos medibles sobre resultados de aprendizaje están acelerando la adopción en empresas, redes sanitarias y sistemas de educación pública. La formación continua corporativa ha pasado a primer plano, ya que los fabricantes recapacitan a los técnicos para el mantenimiento de vehículos eléctricos, mientras que los hospitales integran la simulación en la certificación de profesionales clínicos. Los requisitos de cumplimiento del RGPD están reformando la arquitectura de las plataformas hacia un enfoque de privacidad desde el diseño, aunque el enfoque regulatorio al mismo tiempo desincentiva los esquemas de monetización que difuminan la línea entre la formación y el entretenimiento. La dinámica competitiva favorece a los proveedores que localizan en las 24 lenguas oficiales de la Unión Europea, se integran con los sistemas de gestión del aprendizaje y obtienen el respaldo de los organismos de acreditación, posicionándolos para captar mayores cuotas del mercado europeo de serious gaming.

Conclusiones Clave del Informe

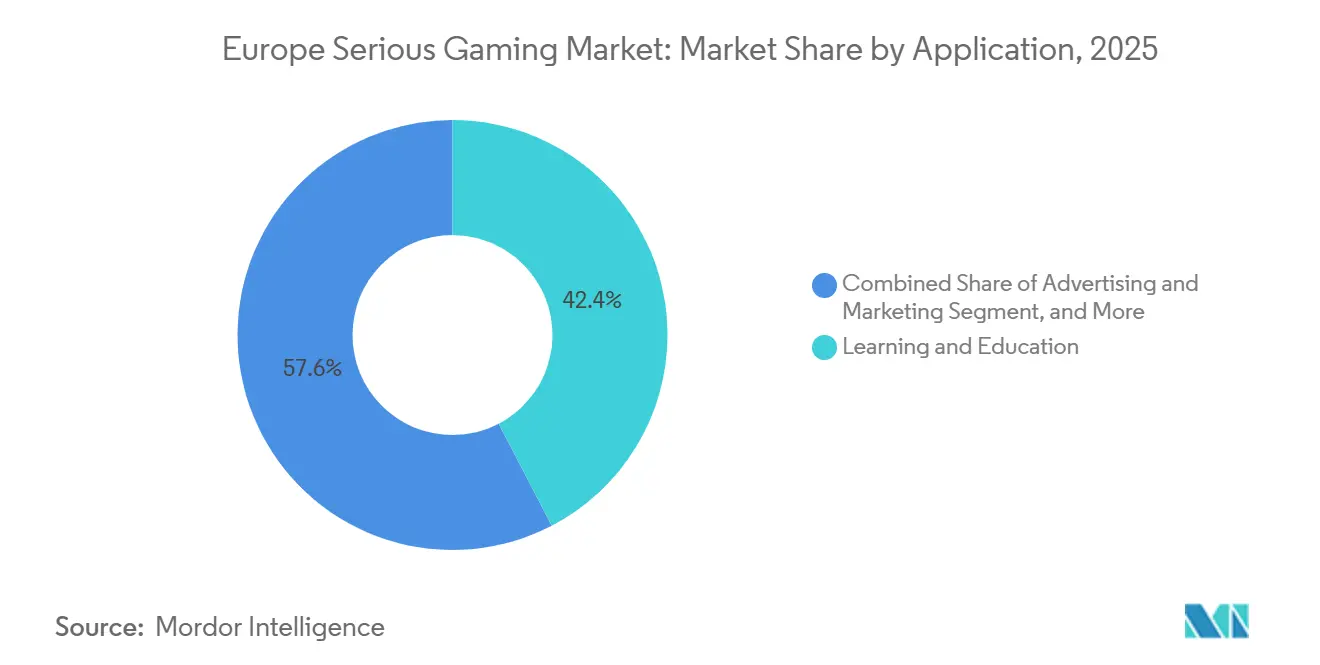

- Por aplicación, Aprendizaje y Educación lideró el mercado europeo de serious gaming con el 42,36% de la cuota de mercado en 2025, mientras que se prevé que Publicidad y Marketing se expanda a una CAGR del 18,76% hasta 2031.

- Por industria de usuario final, Educación representó el 34,21% de los ingresos en 2025, mientras que Salud avanza a una CAGR del 19,32% hasta 2031.

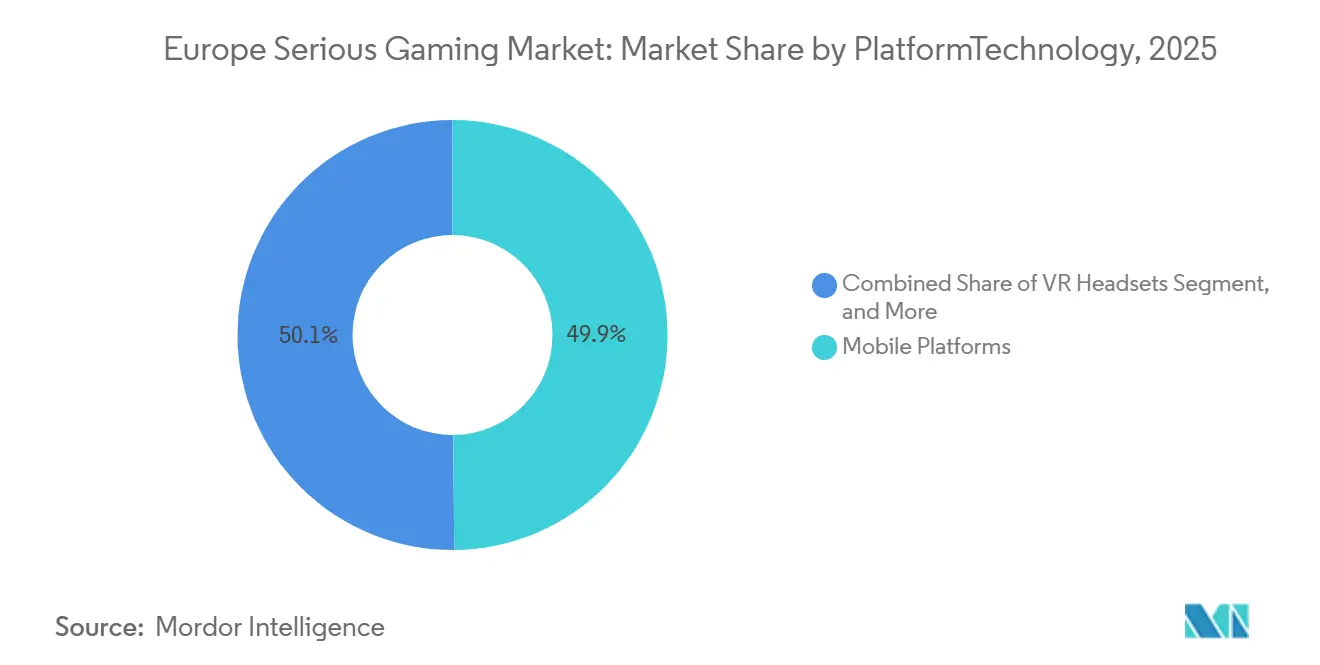

- Por plataforma, el móvil capturó una cuota del 49,87% en 2025, y se prevé que los cascos de RV crezcan a una CAGR del 18,94% en el mismo horizonte temporal.

- Por grupo de edad, los niños en K-12 representaron el 38,62% de los usuarios en 2025, pero se espera que los adultos de 31 a 60 años escalen a una CAGR del 18,69%.

- Por país, el Reino Unido contribuyó con el 24,59% de los ingresos de 2025, y Alemania está preparada para una CAGR del 19,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Serious Gaming

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente uso de juegos educativos basados en móvil | +3.2% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Mejora de los resultados de aprendizaje que impulsa la adopción entre empresas e instituciones educativas | +4.1% | Alemania, Reino Unido, Francia, Países Bajos | Medio plazo (2-4 años) |

| Proliferación de hardware de RV y RA asequible | +3.8% | Alemania, Reino Unido, Suecia, Países Bajos | Medio plazo (2-4 años) |

| Iniciativas gubernamentales que promueven las competencias digitales y el aprendizaje gamificado | +3.5% | Francia, Alemania, Reino Unido, España | Largo plazo (≥ 4 años) |

| Integración de los serious games con los sistemas de gestión del aprendizaje para el análisis de datos | +2.1% | Reino Unido, Alemania, Países Bajos, Suecia | Medio plazo (2-4 años) |

| Creciente demanda de formación gamificada en ciberseguridad en las pymes europeas | +1.2% | Alemania, Francia, Países Bajos, Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Uso de Juegos Educativos Basados en Móvil

Las plataformas móviles aseguraron el 49,87% de los ingresos en 2025, lo que subraya su asequibilidad y facilidad de implementación para escuelas en regiones con presupuesto limitado. Los teléfonos inteligentes evitan los retrasos en la adquisición de TI, permiten el aprendizaje asíncrono y facilitan la localización rápida a través de bibliotecas de activos modulares. Los títulos multilingües, como el Happy Onlife del Centro Común de Investigación, llegan a audiencias paneuropeas sin necesidad de recodificación. Las políticas de dispositivos propios en los colegios de secundaria amplían aún más el alcance del móvil, aunque los umbrales de consentimiento parental bajo el RGPD varían de 13 a 16 años entre los estados miembros. La financiación pública en la hoja de ruta de la Década Digital de Francia, por importe de 2.500 millones de EUR (2.750 millones de USD), prioriza específicamente los programas de móvil primero que atienden a los estudiantes de zonas rurales.[1]Gobierno Francés, "Plan Nacional de Inclusión Digital," gouvernement.fr

Mejora de los Resultados de Aprendizaje que Impulsa la Adopción entre Empresas e Instituciones Educativas

La evidencia del retorno de la inversión está convirtiendo los proyectos piloto en partidas presupuestarias habituales. Play it Secure reportó una finalización de la formación cuatro veces más rápida y un 30% menos de infracciones tras su implementación en empresas europeas.[2]Play it Secure, "Resultados de la Formación Gamificada en Ciberseguridad," playitsecure.com El Programa de Formación de Facultad en Simulación del NHS de Inglaterra integró módulos inmersivos que redujeron los eventos adversos en las unidades de alta complejidad. La investigación de la OCDE ha vinculado los juegos de acción con la mejora del razonamiento espacial, proporcionando a los responsables políticos evidencia empírica para respaldar las subvenciones de tecnología educativa. Se espera que el despliegue de banda ancha de Alemania conecte 43.000 escuelas para 2025, creando aulas listas para dispositivos donde los serious games pueden integrarse de forma fluida.

Proliferación de Hardware de RV y RA Asequible

Meta redujo el precio de lanzamiento del Quest 3S a 299 USD en octubre de 2024, recortando el coste de entrada para las pymes en un 40%.[3]Meta, "Precios del Quest 3S," meta.com Pico siguió con el Pico 4 Enterprise a 1.299 EUR (1.430 USD), que incluye herramientas de gestión de dispositivos y resulta atractivo para las empresas con sensibilidad hacia los datos. Las subvenciones de investigación pública, como la iniciativa Virtual Human Twins de 80 millones de EUR (88 millones de USD), financian contenido de simulación clínica que aprovecha estos dispositivos. Los fabricantes de equipos originales del sector automotriz implementan cascos para capacitar a los técnicos en sistemas de baterías de alto voltaje, eliminando el riesgo de pérdida de inventario físico.

Iniciativas Gubernamentales que Promueven las Competencias Digitales y el Aprendizaje Gamificado

El Programa Europa Digital destinó 580 millones de EUR (638 millones de USD) para formación en competencias, con 1.300 millones de EUR (1.430 millones de USD) específicamente para IA y ciberseguridad entre 2025 y 2027. Las agendas nacionales amplifican este impulso: el plan de inclusión de Francia ha formado a 1,5 millones de ciudadanos, el Plan de Acción para la Inclusión Digital del Reino Unido canaliza dispositivos donados hacia centros comunitarios, y la hoja de ruta de Alemania aspira a una penetración del 80% en competencias digitales para 2030. Los criterios de financiación favorecen cada vez más los productos alineados con los niveles del Marco Europeo de Cualificaciones, orientando la contratación pública hacia proveedores acreditados de serious games.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de herramientas de evaluación estandarizadas para medir la efectividad | -1.8% | Alemania, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Elevados costes de desarrollo para contenido de alta fidelidad | -2.3% | Alemania, Reino Unido, Francia, Suecia | Medio plazo (2-4 años) |

| Preocupaciones sobre el cumplimiento de la privacidad de datos en plataformas gamificadas (RGPD) | -1.5% | Estados miembros de la Unión Europea, Reino Unido | Corto plazo (≤ 2 años) |

| Contenido multilingüe limitado que obstaculiza la adopción transfronteriza | -1.1% | Estados miembros de la Unión Europea, Suiza | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Herramientas de Evaluación Estandarizadas para Medir la Efectividad

Los equipos de contratación tienen dificultades para comparar proveedores porque no existe una métrica similar a la ISO que vincule directamente el juego con la competencia en el puesto de trabajo. Los paneles de control propietarios realizan un seguimiento de las puntuaciones de los cuestionarios, pero rara vez se correlacionan con los indicadores de seguridad del paciente o de calidad de producción. Cambiar de proveedor puede requerir la recalibración de frameworks de análisis completos, lo que ata a las instituciones a plataformas heredadas. El Instituto Europeo de Investigación en Simulación recibió 1 millón de EUR (1,1 millones de USD) en abril de 2025 para elaborar protocolos de formación cardíaca, pero su alcance limitado subraya la brecha más amplia existente.

Preocupaciones sobre el Cumplimiento de la Privacidad de Datos en Plataformas Gamificadas (RGPD)

El Código de los Menores exige un diseño adaptado a la edad, que la geolocalización predeterminada esté desactivada y que la elaboración de perfiles esté deshabilitada salvo que resulte claramente beneficiosa. Estas salvaguardas restringen la telemetría de comportamiento que los algoritmos adaptativos utilizan para personalizar la dificultad. Las multas que totalizan 4.200 millones de EUR desde 2018 subrayan la intensidad de la aplicación normativa, lo que empuja a los estudios más pequeños a destinar el escaso capital a auditorías legales en lugar de a la innovación de contenidos. La prohibición de la Ley de Servicios Digitales sobre la publicidad basada en perfiles dirigida a menores obliga a reingeniería de los bucles de monetización construidos en torno a cajas de botín y patrones oscuros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Formación Corporativa Supera la Adopción en K-12

Aprendizaje y Educación dominó el mercado europeo de serious gaming con el 42,36% de los ingresos en 2025. Sin embargo, los anunciantes corporativos están acelerando; se proyecta que su segmento registre una CAGR del 18,76% a medida que la narración interactiva elude los bloqueadores de anuncios. La Formación de Simulación abarca los sectores de salud, automotriz y aeroespacial, generando ingresos recurrentes derivados de los ciclos de recertificación obligatoria. Otras aplicaciones, como la logística y la respuesta a emergencias, se apoyan en ejercicios basados en escenarios que reducen los costes de los ejercicios en vivo.

El crecimiento de Publicidad y Marketing gira en torno al compromiso emocional. Campañas como "Lost in the World", un simulador de Alzheimer basado en Fortnite, llegaron a usuarios de la Generación Z que ignoran los anuncios de banner, validando la inversión de los patrocinadores. La Formación de Simulación gana respaldo regulatorio, con el marco de contratación del NHS de Inglaterra garantizando la demanda del mercado. La integración de análisis que alimentan informes de cumplimiento normativo en los sistemas de gestión del aprendizaje refuerza la tracción empresarial en todo el mercado europeo de serious gaming.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Salud Repunta con los Mandatos de Simulación Clínica

Educación mantuvo la mayor proporción con el 34,21% en 2025; sin embargo, Salud está en camino de alcanzar una CAGR del 19,32% hasta 2031, a medida que los organismos de acreditación integran la simulación en los planes de estudio. Los actores del sector automotriz están aprovechando los módulos gamificados para recapacitar al personal en los trenes de potencia de los vehículos eléctricos. La adopción en el sector retail sigue siendo modesta debido a los escasos presupuestos de formación, aunque las marcas de lujo prueban los salones de exposición virtuales. Los organismos gubernamentales realizan ejercicios de ciberseguridad y respuesta a emergencias para proteger las infraestructuras críticas.

El impulso del sector sanitario queda ilustrado por el Hospital Vall d'Hebron de Barcelona, que se asoció con la Clínica Cleveland para pilotar simuladores de ecografía que eliminan el riesgo para el paciente. Se proyecta que el tamaño del mercado europeo de serious gaming únicamente para el sector de la Salud aumente considerablemente a medida que los centros sanitarios utilicen el sistema de contratación del NHS. El sector automotriz gana escala a través de la Tech Academy de Valeo, que imparte módulos certificados en cinco países, lo que evidencia la escalabilidad transfronteriza una vez que el contenido se alinea con los estándares de la industria.

Por Plataforma/Tecnología: Los Cascos de RV Ganan Terreno a Medida que los Precios se Desploman

El móvil se mantuvo como líder en volumen con una cuota del 49,87% en 2025, favorecido por la comodidad de instalación cero y la distribución inmediata. Sin embargo, se prevé que el subsegmento de RV registre una CAGR del 18,94% a medida que los precios de los cascos caigan por debajo de los 300 USD y los ecosistemas de software empresarial maduren. Los productos de PC y consola son adecuados para simulaciones de alta precisión, como la neurocirugía o las operaciones de vuelo. Los dispositivos de RA y RM siguen siendo un nicho a la espera de reducciones de coste y carteras de aplicaciones más amplias. La entrega basada en la nube o en la web resulta atractiva para las empresas multinacionales que buscan un control de versiones centralizado.

La agresiva política de precios de Meta, combinada con los modos de implementación en local para los datos sensibles bajo el RGPD, acelera la adopción empresarial. Las licencias multiusuario de Pico compensan los precios más elevados con eficiencias en la gestión de flotas. El renderizado en la nube minimiza las demandas de hardware local, pero las limitaciones de latencia mantienen los casos de uso quirúrgico delicado vinculados a PC de alto rendimiento. A medida que los proveedores integran el análisis en sus plataformas, la elección de la plataforma depende cada vez más de la facilidad de integración que del rendimiento gráfico bruto, lo que reconfigura el posicionamiento competitivo dentro del mercado europeo de serious gaming.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Grupo de Edad: La Recualificación a Mitad de Carrera Impulsa el Segmento Adulto

Los niños en K-12 representaron el 38,62% de la cuota de usuarios en 2025, en consonancia con los planes de estudio obligatorios de alfabetización digital. Se prevé que los adultos de 31 a 60 años registren una CAGR del 18,69% a medida que los empleadores financien la recualificación en ciberseguridad y mantenimiento de vehículos eléctricos. Los adultos jóvenes en la universidad o en etapas iniciales de su carrera participan en simulaciones de cierre de ciclo a través de programas de negocios e ingeniería. Los mayores de 60 años siguen siendo un mercado nicho, limitado por la familiaridad con las interfaces y las limitaciones visuales, aunque los títulos relacionados con la salud cognitiva muestran potencial.

La Tech Academy de Valeo se dirige a técnicos de entre 30 y 55 años que han sido formados en motores de combustión y ahora requieren certificación en alta tensión. CyberALARM ofrece escenarios de ciberseguridad multilingüe adaptados a las pymes, ampliando la adopción entre adultos en los Países Bajos, Alemania y Francia. Las universidades implementan los juegos de estrategia empresarial de Cesim para enseñar la optimización de la cadena de suministro, reforzando así el compromiso de los adultos jóvenes. Los programas nacionales de inclusión digital en Francia y España incluyen módulos adaptados a personas mayores que podrían liberar la demanda latente una vez que se superen los obstáculos de usabilidad.

Análisis Geográfico

El Reino Unido captó el 24,59% de los ingresos de 2025, sustentado por la adopción temprana de la simulación del Servicio Nacional de Salud y un sólido ecosistema de startups de tecnología educativa. Se proyecta que Alemania registre una CAGR del 19,21% hasta 2031, impulsada por los programas de recapacitación del sector automotriz y los objetivos federales de banda ancha que crean una infraestructura digital preparada. Francia se beneficia de 2.500 millones de EUR en inversión en Competencias y Empleo, lo que sustenta un clúster de desarrolladores en París y Lyon.

Los mercados del sur están ganando impulso a través de los fondos estructurales de la Unión Europea, con España albergando proyectos piloto de simulación sanitaria en el Hospital Vall d'Hebron de Barcelona y promoviendo campañas de salud pública dentro de motores de juegos comerciales. Los Países Bajos rinden por encima de su peso debido a la elevada competencia en inglés y a una economía intensiva en logística que valora la planificación por escenarios. Suecia aprovecha un amplio grupo de talento en entretenimiento y videojuegos para exportar experiencia en serious games por toda Europa.

El resto de Europa, incluidos Bélgica, Polonia y los demás países nórdicos, se beneficia de los esquemas de contratación cofinanciados. La inclusión de Polonia en la Tech Academy de Valeo pone de manifiesto el doble papel de Europa del Este como centro de desarrollo y como mercado final. Italia se centra en proyectos piloto de cirugía virtual para paliar la escasez de cirujanos en zonas rurales. La diversidad regional en materia de lengua y política subraya por qué la localización y el dominio del cumplimiento normativo siguen siendo palancas competitivas críticas en todo el mercado europeo de serious gaming.

Panorama regulatorio

La regulación de los juegos serios en Europa está determinada por normas de plataformas digitales y de protección al consumidor que se aplican cuando los juegos funcionan como servicios de alojamiento, distribuyen contenido generado por usuarios o procesan datos de aprendizaje. La Ley de Servicios Digitales de la UE (Reglamento (UE) 2022/2065) eleva las exigencias en materia de transparencia, responsabilidad de las plataformas y protección de los menores. Esto refuerza un enfoque de privacidad desde el diseño y experiencias adecuadas a la edad para implementaciones en educación y salud. La corregulación sigue siendo relevante para la idoneidad de contenidos y publicidad a través de PEGI, que se utiliza con frecuencia como mecanismo práctico de etiquetado en los mercados europeos.

En 2026, la Comisión Europea señaló una preferencia por el compromiso con las partes interesadas frente a nuevas obligaciones de derecho vinculante al anunciar que no avanzaría con un requisito legal de mantener los videojuegos jugables tras el fin del soporte, tras una Iniciativa Ciudadana Europea. A nivel de política, el Plan de Trabajo de la UE para la Cultura (2023-2026) destaca el sector de los videojuegos y enmarca prioridades en torno a los valores europeos, la protección de grupos vulnerables (incluidos los menores) y el apoyo a la competitividad de las pymes. Esto, a su vez, influye en cómo los programas públicos evalúan la contratación, la alineación con las ayudas estatales y las expectativas de diseño responsable para los proveedores de juegos serios.

Análisis de la cadena de valor

La cadena de valor de los juegos serios en Europa abarca (1) los insumos de conocimiento y contenido (expertos en la materia procedentes de la salud, la educación y la formación empresarial, junto con socios académicos), (2) las capas tecnológicas (motores de juego, analítica, alojamiento en la nube, identidad y acceso, y gestión de dispositivos para flotas móviles y de RV), y (3) el desarrollo e integración de soluciones (estudios que construyen módulos, localización multilingüe y conectores hacia sistemas de gestión del aprendizaje e informes de cumplimiento). Ecosistemas colaborativos como el RAGE Project han actuado como repositorio de gaming aplicado y comunidad que conecta a desarrolladores e investigadores, apoyando la reutilización de componentes y acelerando la creación de prototipos para casos de uso de desarrollo de la fuerza laboral.

La distribución y la implementación son principalmente digitales (mercados de LMS empresariales, contratación directa con instituciones y tiendas de aplicaciones para programas centrados en móviles), con una capa de servicios de apoyo para hardware y logística de medios cuando es necesario. Empresas que respaldan las cadenas de suministro y el cumplimiento en gaming, como Taurus Europe B.V. para componentes de gaming y gestión de inventario, y Conectiv para fabricación de medios de gaming y servicios de cumplimiento (empaquetado, kitting y materiales de punto de venta), ilustran el respaldo operativo detrás de los despliegues basados en dispositivos y los grandes lanzamientos institucionales. Los principales cuellos de botella siguen siendo el costo de los contenidos de alta fidelidad, el manejo de datos alineado con el RGPD y el esfuerzo de escalar en toda Europa mediante la localización a los 24 idiomas oficiales de la UE.

Panorama Competitivo

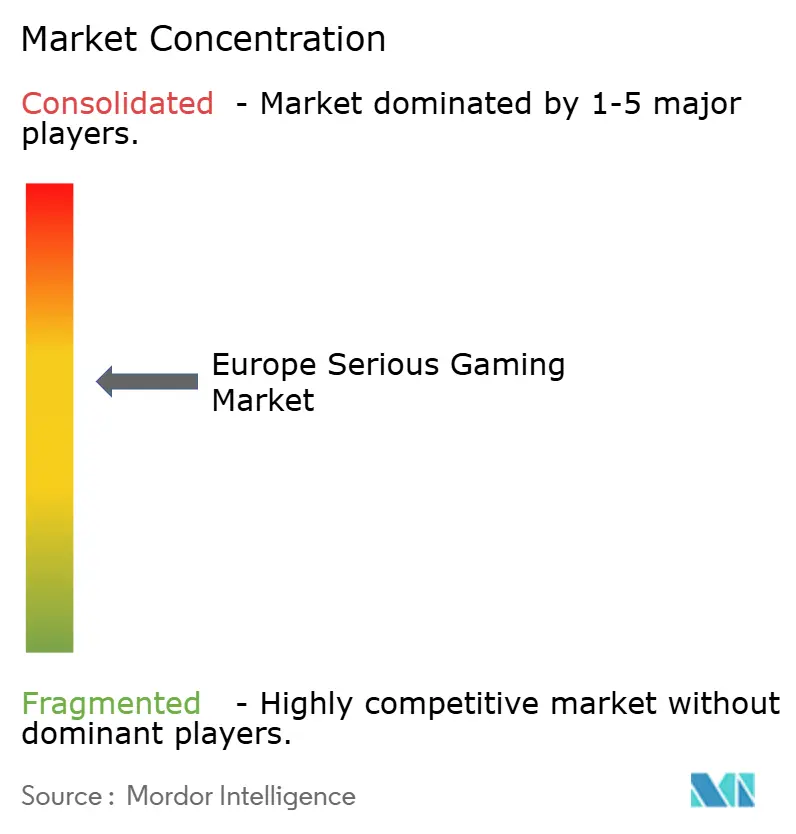

El mercado está moderadamente fragmentado, sin que ninguna empresa supere el 10% de cuota. La División de Serious Games de Ubisoft aprovecha la propiedad intelectual de alto impacto para asegurar contratos en salud y defensa, aunque boutiques especializadas como SimforHealth capturan profundidad en nichos específicos. La participación de Tencent de 1.160 millones de EUR (1.280 millones de USD) en Vantage Studios de Ubisoft subraya el interés asiático en los sectores europeos regulados. Mientras tanto, Gamelearn escala títulos corporativos de habilidades blandas mediante entrega en la nube y modelos de pago por estudiante, erosionando la posición de los titulares con licencias perpetuas.

Los temas estratégicos incluyen la integración vertical en los sistemas de gestión del aprendizaje, la expansión en Europa del Este impulsada por subvenciones de la Unión Europea, y las alianzas con organismos de acreditación para integrar las horas de juego en la concesión de licencias obligatorias. La Tech Academy de Valeo, certificada por el Instituto de la Industria del Motor y Qualiopi, ejemplifica cómo la alineación con credenciales acelera los despliegues en múltiples países. Los proveedores se diferencian a través de algoritmos adaptativos, modos de colaboración multijugador y arquitecturas de privacidad desde el diseño que superan el escrutinio del RGPD.

La localización lingüística sigue siendo una barrera de costes significativa; solo las empresas bien capitalizadas pueden traducir a las 24 lenguas oficiales de la Unión Europea. Los conectores de código abierto para Moodle erosionan los costes de cambio, lo que permite a las instituciones pilotar múltiples proveedores. Los estudios que no pueden financiar auditorías de cumplimiento normativo se enfrentan a obstáculos en la contratación pública, lo que refuerza las ventajas de escala de los actores más grandes al tiempo que deja espacio en blanco para plataformas de código abierto federadas dentro del mercado europeo de serious gaming.

Líderes de la Industria Europea de Serious Gaming

Breakaway Games, Ltd.

Designing Digitally Inc.

Diginex Limited

MPS Interactive Systems Limited

Serious Games Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se concentra en juegos serios basados en evidencia que vinculan los resultados del juego con marcos de competencias reconocidos y necesidades de evaluación institucional, reduciendo la friccción de contratación generada por métricas de eficacia no estandarizadas. Los programas de investigación y educación financiados por la UE ofrecen una cartera visible de nuevos contenidos y métodos de evaluación. En julio de 2026, la Comisión Europea (CORDIS) publicó un Results Pack que destaca 10 proyectos financiados por la UE que utilizan juegos serios en educación, salud e investigación, y Open Research Europe ha publicado evaluaciones, incluido el juego serio SG4NS desarrollado en el marco de ERASMUS+ centrado en la competencia emocional en estudiantes de enfermería. Esto crea espacio para proveedores capaces de convertir resultados validados en paneles compatibles con sistemas de gestión del aprendizaje y documentación de acreditación.

La salud y la adherencia a las vías de atención representan otra área de oportunidad, donde los juegos serios van más allá de la formación hacia el apoyo al paciente, incluida la rehabilitación y el entrenamiento cognitivo. Esta orientación se refleja en la literatura académica de 2026 sobre videojuegos serios en salud. Las intervenciones transfronterizas y multipaís también amplían la demanda direccionable de contenido localizado y herramientas para docentes, como muestra el programa SEL4@ll financiado por la UE que comenzó en enero de 2026 en Alemania, España, Italia y Finlandia para competencias socioemocionales en estudiantes escolares. El espacio técnico en blanco se encuentra en la analítica que preserva la privacidad de menores y datos de salud sensibles, el control de movimiento basado en sensores para escenarios de rehabilitación, y las cadenas de herramientas de co-creación que ayudan a las instituciones a participar en el diseño de contenidos manteniendo en el centro los objetivos medibles y las necesidades de los usuarios.

Desarrollos recientes del sector

- Junio de 2026: Diginex anunció una suite ampliada de debida diligencia de extremo a extremo en la cadena de suministro al integrar capacidades de Risk-to-Remedy en su plataforma de evaluación de riesgos LUMEN y su herramienta de participación APPRISE, aprovechando la experiencia adquirida mediante The Remedy Project. Esta medida refuerza los flujos de trabajo de cumplimiento listos para auditoría y posiciona a la empresa para empaquetar formación y apoyo a la toma de decisiones operativas en torno a los requisitos de debida diligencia en evolución.

- Diciembre de 2025: Ubisoft destacó a Europa como un contribuyente importante a sus reservas netas durante el período, coincidiendo con la inversión de capital de 1.16 mil millones de EUR de Tencent vinculada a Vantage Studios de Ubisoft. La inversión reforzó la disponibilidad de capital para el desarrollo de contenido a gran escala y aumentó la presión competitiva sobre los estudios de juegos serios más pequeños para diferenciarse mediante la alineación con acreditaciones y la localización.

- Octubre de 2024: Meta redujo el precio de lanzamiento del Quest 3S a 299 USD, reduciendo el costo de entrada para implementaciones de formación y simulación basadas en RV. El ajuste de precio ampliaó el conjunto de compradores viables para juegos serios inmersivos en pymes e instituciones, acelerando los pilotos que dependen de flotas de visores escalables y de la preparación en la gestión de dispositivos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados en Europa por juegos serios diseñados principalmente para el aprendizaje, la formación, la simulación o el cambio de comportamiento, entregados a través de software en plataformas móviles, de PC/consola e inmersivas, y utilizados por organizaciones y consumidores.

Exclusiones del alcance: excluimos los juegos de puro entretenimiento sin intención de aprendizaje o formación, y también excluimos las ventas generales de hardware a menos que se incluyan como parte de una implementación de juegos serios.

Visión general de la segmentación

- Por Aplicación

- Publicidad y Marketing

- Entrenamiento de Simulación

- Aprendizaje y Educación

- Otras Aplicaciones

- Por Industria de Usuario Final

- Salud

- Educación

- Retail

- Medios y Entretenimiento

- Automotriz

- Gobierno

- Otras Industrias de Usuario Final

- Por Plataforma/Tecnología

- Plataformas Móviles

- PC y Consola

- Cascos de RV

- Dispositivos de RA/RM

- Basado en la Nube/Web

- Por Grupo de Edad

- Niños (K-12)

- Adultos Jóvenes (18-30)

- Adultos (31-60)

- Mayores (Más de 60)

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Suecia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el conjunto de demanda y el entorno de política y financiación que determina la adopción en toda Europa. Revisamos fuentes públicas como las estadísticas de TIC y educación de Eurostat, los programas de competencias digitales de la Comisión Europea, los indicadores educativos de la OCDE, y publicaciones de la OMS y de servicios nacionales de salud donde se abordan las necesidades de formación y simulación. Para las señales de oferta de software y contenido, también utilizamos fuentes como los resultados de búsqueda de patentes de la EPO, las descripciones de categorías de tiendas de aplicaciones y clasificaciones públicas, y revistas académicas que informan resultados del uso de juegos serios en el aprendizaje y la simulación clínica.

Después de esto, utilizamos informes de empresas, informes anuales, presentaciones a inversores, sitios web de desarrolladores y prensa confiable para comprender los modelos de entrega habituales, la lógica de precios y los patrones de asociación. Determinadas suscripciones de pago se utilizan únicamente para datos financieros de empresas e inteligencia de noticias, y para la revisión de bases de datos de patentes cuando necesitamos validar afirmaciones de producto. Las fuentes aquí enumeradas son ilustrativas, y se revisaron muchas otras referencias públicas y propietarias para recopilar datos, validar hipótesis y aclarar cuestiones pendientes.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar cómo se ve el "gasto en juegos serios" en situaciones de compra reales, y para comprobar cómo se están implementando realmente plataformas como móviles, PC/consola, visores de RV, dispositivos de RA/RM y entrega en la nube. Hablamos con una combinación de estudios de juegos, proveedores de plataformas y herramientas, equipos de formación y aprendizaje, y partes interesadas usuarias finales en los principales países europeos, y luego volvemos a comprobar cualquier dato contradictorio hasta que las hipótesis del modelo se alineen con la forma en que se asignan los presupuestos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXOs): 13% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 18% | Gerentes: 56% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una lógica de arriba hacia abajo y de abajo hacia arriba, donde primero se utilizan los indicadores públicos de gasto y actividad para reconstruir el conjunto direccionable, y luego los totales se verifican frente a aproximaciones selectivas de proveedores y canales. En la práctica, la construcción de arriba hacia abajo parte de la intensidad del aprendizaje y la formación digital a nivel europeo, la adopción de simulación en salud y formación en seguridad, y las señales de base instalada de visores de RV y dispositivos compatibles, que luego se convierten en un uso y gasto probable en juegos serios.

Para mantener el modelo fundamentado, seguimos un pequeño conjunto de variables que pueden explicarse y volver a probarse, como las tasas de digitalización de la formación empresarial y la educación, los ciclos de contratación en el gobierno y la salud, el tamaño medio de los proyectos de módulos de simulación y aprendizaje, los cambios en la combinación de plataformas entre móvil y formatos inmersivos, y las necesidades de localización entre idiomas que influyen en el costo de entrega. Las previsiones se realizan mediante análisis de escenarios, ya que la adopción es sensible a la confianza presupuestaria y al apoyo político, y luego los escenarios se conciliar con las opiniones de expertos sobre la visibilidad de la cartera y la progresión de precios. Cuando las verificaciones de abajo hacia arriba presentan brechas, las piezas faltantes se manejan utilizando rangos conservadores para los precios de venta promedio y las tasas de conversión, y esos rangos solo se estrechan cuando la retroalimentación de las entrevistas se mantiene consistente en múltiples tipos de comprador.

Validación de datos y ciclo de actualización

Los resultados del modelo se contrastan con señales independientes, como las tendencias de adopción de plataformas, los anuncios de financiación de programas públicos y el ritmo de las implementaciones observadas en salud y educación. Las anomalías se investigan revisando hipótesis como la combinación de plataformas, el momento de las divisas y si un caso de uso se cuenta como formación en simulación o como contenido general. Las cifras pasan luego por una segunda revisión de analista antes de su aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de política, cambios repentinos en los precios de dispositivos o cambios abruptos en los presupuestos de formación empresarial. Antes de la entrega, realizamos una revisión final para capturar las últimas publicaciones públicas y volver a contactar fuentes si aparecen nuevas discrepancias, de modo que los clientes reciban una visión actualizada.

Tamaño del mercado europeo de juegos serios de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los juegos serios en Europa pueden parecer muy distantes entre sí, incluso cuando describen el mismo concepto general. Las diferencias suelen provenir de cómo cada estudio define lo que se considera un juego serio, qué años se toman como base para el modelado, y qué tan rápido se supone que evolucionan los precios y la adopción en los casos de uso de formación y simulación.

La principal brecha proviene de si los servicios adyacentes y el hardware incluido en paquetes se cuentan dentro del mercado, mientras que Mordor Intelligence solo contabiliza los ingresos de juegos serios vinculados a aplicaciones y plataformas definidas (móvil, PC/consola, visores de RV, dispositivos de RA/RM y basados en la nube/web) y evita incorporar gasto en entretenimiento no relacionado o ventas generales de dispositivos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,73 mil millones de USD (2026) | |

| Consultora Regional A | 10,00 mil millones de USD (2024) | Utiliza un año base anterior y una definición de gasto más amplia que puede incluir presupuestos de formación digital adyacentes y servicios de solución, lo que eleva el valor principal incluso antes de aplicar hipótesis de previsión. |

| Editorial del Sector B | 4,73 mil millones de USD (2024) | Parece aplicar un enfoque de producto más estrecho, más cercano a una categoría de software de juegos serios, y puede subestimar las implementaciones inmersivas y los proyectos multiplataforma, lo que reduce el total en comparación con alcances de juegos serios más amplios. |

La tabla muestra que la selección del año y el control del alcance explican la mayor parte de la dispersión, y luego las hipótesis de crecimiento hacen el resto. Al mantener las variables vinculadas a la adopción observable de plataformas y a casos de uso de compra prácticos como el aprendizaje, la educación y la formación en simulación, nuestro dimensionamiento se mantiene transparente y repetible sin depender de multiplicadores ocultos.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado europeo de serious gaming hacia 2031?

Se prevé que el valor aumente de 7,73 mil millones de USD en 2026 a 17,63 mil millones de USD en 2031, registrando una CAGR del 17,93%.

¿Qué aplicación se está expandiendo más rápidamente?

Se prevé que Publicidad y Marketing registre una CAGR del 18,76% a medida que las marcas sustituyen la narración gamificada por los anuncios convencionales.

¿Por qué las empresas están priorizando los cascos de RV ahora?

Los precios de los cascos cayeron por debajo de los 300 USD en 2024, reduciendo el gasto de capital y permitiendo una formación de alta fidelidad con presupuestos más reducidos.

¿Qué impide a algunos compradores adoptar los serious games?

La falta de métricas de evaluación estandarizadas y las estrictas normas de consentimiento del RGPD generan fricciones en la contratación, especialmente en los sectores de la salud y la educación.

¿Qué país añadirá más nuevos ingresos para 2031?

Se proyecta que Alemania registre el crecimiento más rápido, con una CAGR del 19,21%, a medida que los fabricantes de equipos originales del sector automotriz utilizan simulaciones para la formación de la mano de obra en vehículos eléctricos.

Última actualización de la página el: