Tamaño y Cuota del Mercado de Terminales POS de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

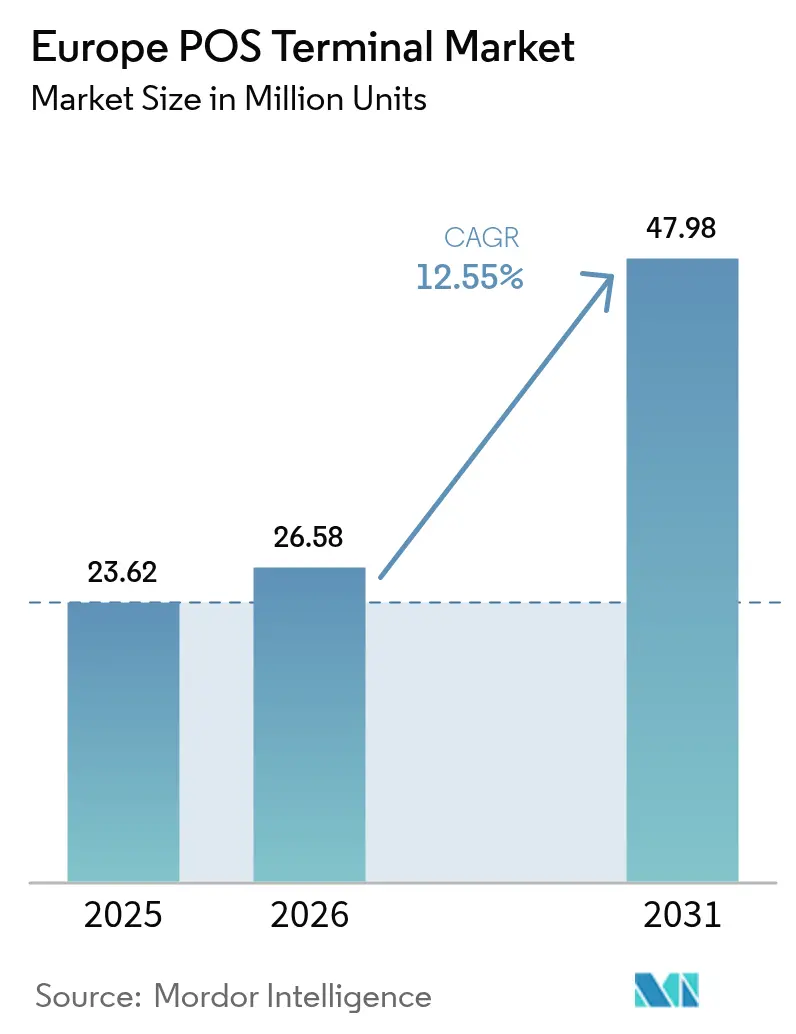

| Tamaño del mercado en el año base (2025) | 23.62 Millones de unidades |

| Volumen del Mercado (2026) | 26.58 Millones de unidades |

| Volumen del Mercado (2031) | 47.98 Millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 12.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de Europa por Mordor Intelligence

El mercado de terminales POS de Europa fue valorado en 23,62 millones de unidades en USD en 2025 y se estima que crecerá desde 26,58 millones de unidades en USD en 2026 hasta alcanzar 47,98 millones de unidades en USD en 2031, a una CAGR del 12,55% durante el período de previsión (2026-2031). La expansión ha sido sustentada por la acelerada adopción de pagos sin contacto, los mandatos regulatorios que obligan a la renovación periódica del hardware, y la búsqueda de los comerciantes de una infraestructura de pago unificada que reduzca el costo total de propiedad. La fuerte preferencia de los consumidores por los pagos mediante aproximación, la digitalización de los sistemas de transporte público y los despliegues respaldados por subsidios en ciudades más pequeñas han impulsado colectivamente los volúmenes de envío al alza en Europa Occidental y Central. Los proveedores que combinan terminales basadas en Android, analítica en la nube y facturación por suscripción han captado cuota de mercado a medida que los comerciantes priorizan el retorno sobre la inversión. Mientras tanto, las introducciones de SoftPOS han ampliado la base de usuarios potenciales al convertir los teléfonos inteligentes en puntos de aceptación certificados, desafiando a las unidades fijas heredadas pero también ampliando la capacidad general de aceptación de pagos.

Conclusiones Clave del Informe

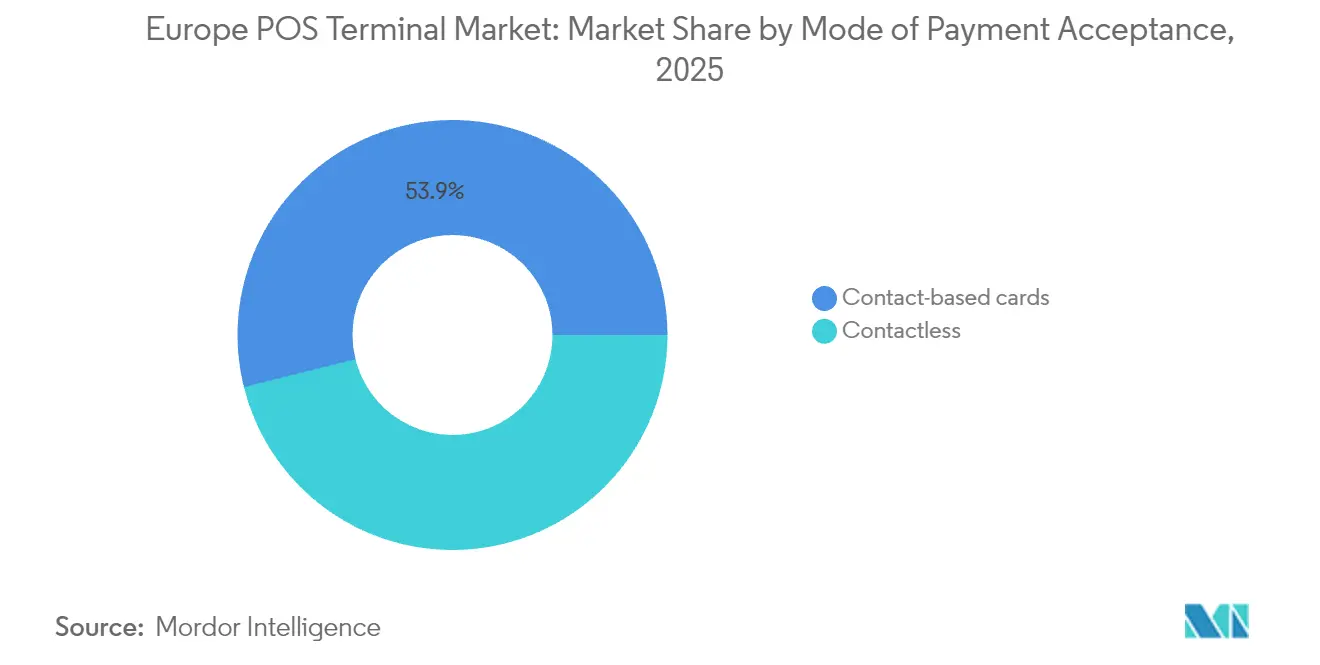

- Por modo de aceptación de pago, las soluciones basadas en contacto representaron el 53,90% de la cuota del mercado de terminales POS de Europa en 2025, mientras que se proyecta que los dispositivos sin contacto registren una CAGR del 12,65% hasta 2031.

- Por tipo de POS, los sistemas fijos dominaron con una cuota del 58,20% del tamaño del mercado de terminales POS de Europa en 2025; las unidades móviles y portátiles avanzan a una CAGR del 13,05% hasta 2031.

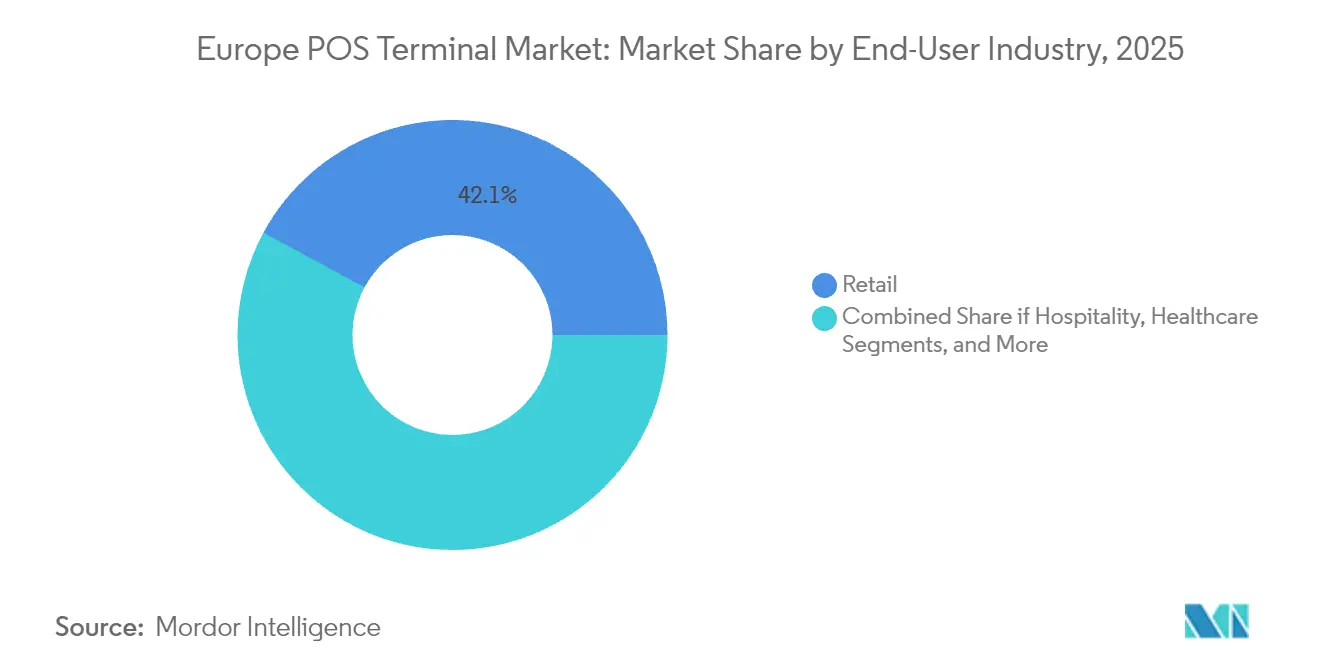

- Por usuario final, el comercio minorista lideró con una cuota de ingresos del 42,10% en 2025; se prevé que el transporte y la logística se expanda a una CAGR del 13,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Terminales POS de Europa

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los subsidios del Fondo de Desarrollo de Infraestructura de Pagos aceleran los despliegues en ciudades de Nivel 3 a Nivel 6 | +2.1% | Europa Occidental, Europa Central | Mediano plazo (2-4 años) |

| El creciente volumen de tarjetas de crédito (>100 millones) impulsa los volúmenes de transacciones con tarjeta | +3.2% | Toda la UE, Reino Unido | Corto plazo (≤ 2 años) |

| Integración de POS Android con pago omnicanal | +2.8% | Países Nórdicos, DACH | Mediano plazo (2-4 años) |

| El cumplimiento de la factura electrónica del IVA impulsa las actualizaciones de POS en tiempo real | +1.9% | Italia, Francia | Largo plazo (≥ 4 años) |

| El auge de los centros comerciales inteligentes en ciudades de Nivel 2/3 incrementa la demanda de POS fijo | +1.7% | Alemania, España, Polonia | Mediano plazo (2-4 años) |

| Los complementos de analítica avanzada e inteligencia artificial mejoran el retorno sobre la inversión para los minoristas | +1.3% | Toda la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los subsidios del Fondo de Desarrollo de Infraestructura de Pagos aceleran los despliegues en ciudades de Nivel 3 a Nivel 6

Los programas del Fondo de Desarrollo de Infraestructura de Pagos redujeron el costo de incorporación de comerciantes e impulsaron los envíos hacia distritos rurales anteriormente desatendidos. Solo Worldline incorporó a 6.300 microcomercializantes en su plataforma Tap on Mobile durante el primer semestre de 2024, señalando cómo la alineación de subsidios convierte rápidamente la demanda latente en volúmenes de transacciones activos.[1]Worldline, «Ingresos del primer trimestre de 2025», worldline.com La ventana de subsidios creó una nueva fuente de ingresos recurrentes, ya que los comerciantes recién digitalizados requirieron servicios de valor agregado como módulos de analítica e inventario.

El creciente volumen de tarjetas de crédito impulsa los volúmenes de transacciones con tarjeta

La base de tarjetas europea superó los 100 millones de tarjetas activas en 2024, alimentando mayores volúmenes de tarjeta presente y reforzando la economía de los comerciantes para actualizar sus parques de terminales POS.[2]Shift4, «Shift4 adquiere una participación mayoritaria en Vectron Systems AG», shift4.com La mayor densidad de transacciones mejoró los márgenes de los adquirentes, fomentó la integración de programas de fidelización y reforzó el argumento empresarial para la expansión de los límites sin contacto.

Integración de POS Android con pago omnicanal

Ingenico, Verifone y PAX Global lanzaron dispositivos Android que combinan la aceptación de tarjetas EMV, códigos QR y Compra Ahora Paga Después en una sola unidad, reduciendo el desorden en el mostrador y los costos de soporte. Los minoristas de los países nórdicos adoptaron estas terminales de manera temprana, comprobando que las interfaces unificadas redujeron el tiempo promedio de cierre de compra en 12 segundos por cliente. Los proveedores, en consecuencia, incluyeron software por suscripción en sus ofertas, inclinando la combinación de ingresos hacia los ingresos recurrentes.

El cumplimiento de la factura electrónica del IVA impulsa las actualizaciones de POS en tiempo real

El mandato de Italia que obliga a los registros fiscales y a los terminales POS a reportar facturas de IVA en tiempo real a partir de enero de 2026 llevó a los comerciantes a reemplazar el hardware no conforme. Las migraciones piloto en Milán y Roma a finales de 2024 demostraron que los puntos de conexión conformes redujeron la carga laboral de la declaración fiscal en 15 horas al mes e incrementaron las llamadas de servicio a los proveedores, beneficiando los flujos de ingresos posventa. Los proveedores con impresoras fiscales certificadas lograron una previsión de demanda determinista para los próximos cuatro años.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La UPI sin tasa de descuento al comerciante erosiona la economía de los pequeños comerciantes | -2.4% | Mercados de la UE que adoptan pagos instantáneos | Corto plazo (≤ 2 años) |

| La ubicuidad de los códigos QR reduce la demanda de nuevos terminales POS | -1.8% | Zonas urbanas de la UE | Mediano plazo (2-4 años) |

| Alto costo total de propiedad para los microcomercializantes | -1.1% | Sur y Este de Europa | Largo plazo (≥ 4 años) |

| Las normas PA-Sin Conexión en borrador incrementan el costo de cumplimiento | -0.7% | Mercados armonizados de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La UPI sin tasa de descuento al comerciante erosiona la economía de los pequeños comerciantes

Cuando los reguladores fijaron en cero la tasa de descuento al comerciante para los pagos instantáneos, los microcomercializantes se orientaron hacia alternativas de código QR sin comisiones, reduciendo drásticamente el alquiler de hardware. Los adquirentes experimentaron compresión en las comisiones de servicio, y los proveedores de terminales POS perdieron ventas de primera unidad en el segmento de cafeterías y quioscos.[3]Modern Treasury, «Guía de Códigos QR para Pagos», moderntreasury.com Sin embargo, las cadenas más grandes continuaron dependiendo de las redes de tarjetas debido a la mayor captura de datos y la gestión de contracargos, moderando el impacto negativo.

La ubicuidad de los códigos QR reduce la demanda de nuevos terminales POS

El transporte público y los restaurantes de servicio rápido implementaron flujos de pago dinámico mediante código QR que evitan por completo los terminales EMV. En Ámsterdam, el código QR de bucle abierto de OVpay captó el 15,2% de los pagos por viaje individual en junio de 2024, demostrando la disposición de los consumidores a prescindir de los terminales tradicionales. Los proveedores de terminales POS respondieron incorporando módulos de código QR en las pantallas, pero las ventas de hardware de gama básica igualmente desaceleraron.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: El Auge Sin Contacto Reshapes la Infraestructura

Las unidades sin contacto registraron una CAGR del 12,65% hasta 2031, a pesar de que los dispositivos basados en contacto mantuvieron una cuota del 53,90% del mercado de terminales POS de Europa en 2025. El mayor límite para pagos mediante aproximación sin PIN en el Espacio Económico Europeo redujo la fricción en el proceso de pago, y sistemas de transporte como el STIB de Bruselas registraron una adopción sin contacto del 57% para los viajes individuales en 2024. La expansión del tamaño del mercado de terminales POS de Europa en este segmento fue impulsada adicionalmente por proveedores de monederos digitales como Apple Pay y Google Pay, que incorporaron la entrega de recibos de fidelización, incrementando los incentivos de aceptación para los comerciantes.

Los terminales basados en contacto heredados siguieron siendo indispensables para las transacciones de alto valor y los mercados con tarjetas bancarias más antiguas. No obstante, dispositivos con múltiples interfaces, como el P400 de Verifone, permitieron a los comerciantes reemplazar hardware doble con un único teclado de ingreso de PIN convergente, moderando la tasa de canibalización. A medida que las actualizaciones de seguridad de pago migren hacia la verificación biométrica del usuario para 2028, se proyecta que la cuota sin contacto supere el umbral del 60%, consolidando su función como el principal motor de crecimiento del mercado de terminales POS de Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de POS: Las Soluciones Móviles Impulsan la Flexibilidad de Despliegue

Los sistemas fijos controlaron el 58,20% de la cuota del mercado de terminales POS de Europa en 2025, pero se prevé que los modelos móviles y portátiles registren una CAGR del 13,05%, reflejando el giro del continente hacia el comercio de servicio en cualquier lugar. Las cadenas de hostelería en España realizaron pilotos con dispositivos de mano Android PAX A50 vinculados a suites de back-office en la nube e informaron de un incremento de ventas del 9% gracias a una toma de pedidos más rápida en la mesa. El tamaño del mercado de terminales POS de Europa en los subsegmentos móviles está, por tanto, escalando de manera desproporcionada respecto a los volúmenes de transacciones a medida que los proveedores de servicios incluyen Software como Servicio en sus ofertas.

Las cajas fijas continuaron dominando en supermercados y tiendas ancla de moda gracias al amplio soporte periférico: básculas, escáneres e impresoras fiscales. Los minoristas convirtieron la inversión en analítica predictiva enrutando datos a nivel de unidad de mantenimiento de existencias hacia motores de inteligencia artificial, lo que permitió la detección de mermas y el modelado de elasticidad de precios. En consecuencia, los proveedores que fusionaron unidades fijas de alto rendimiento con paneles de control en la nube protegieron su base instalada de la sustitución móvil, manteniendo estables los ingresos por reposición.

Por Industria de Usuario Final: El Transporte Lidera la Transformación Digital

El comercio minorista captó el 42,10% de los ingresos de 2025; no obstante, se espera que el transporte y la logística se expanda a una CAGR del 13,35% hasta 2031 a medida que los operadores digitalizan la recaudación de tarifas. El despliegue nacional de bucle abierto EMV en los Países Bajos, OVpay, validó la disposición de los pasajeros al asegurar el 15,2% de la cuota de transacciones de tránsito en los primeros seis meses de 2024. Se prevé que el tamaño del mercado de terminales POS de Europa en esta vertical se triplique casi para 2031 a medida que los sistemas de metro, ferrocarril y ferry converjan en la emisión de billetes basada en cuentas.

Los minoristas lidiaron con márgenes decrecientes en medio de la competencia del comercio electrónico, lo que los llevó a exigir a los terminales integración de fidelización, analítica de cesta mixta y soporte de Compra Ahora Paga Después. Los centros logísticos adoptaron terminales POS Android reforzados para la prueba de entrega y la facturación en tiempo real, reduciendo los ciclos de cuentas por cobrar en dos días. El sector sanitario siguió el ejemplo, desplegando teclados de ingreso de PIN certificados con PCI P2PE que se interfazan con los sistemas de historiales de pacientes para agilizar el procesamiento de copagos de seguros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Europa Occidental lideró la densidad de despliegue, anclada por Alemania, Francia y los Países Bajos, donde las normas de la Segunda Directiva de Servicios de Pago y las redes de adquirentes maduras aceleraron la renovación del hardware. Los proyectos de centros comerciales inteligentes en ciudades de segundo nivel en Alemania instalaron cajas fijas con integración centralizada de fidelización y gestión de energía a finales de 2024, impulsando la demanda de dispositivos de grado empresarial. Los incentivos del Banque de France para los pequeños comerciantes que adoptaron hardware sin contacto en 2024 ampliaron la aceptación en las comunas rurales.

Europa Central y del Este exhibió un crecimiento más rápido de los envíos desde una base más baja. La regulación de Italia que exige la integración de los terminales POS con el registro fiscal a partir de enero de 2026 aseguró un incremento significativo de terminales conformes, con programas piloto en Lombardía que impulsaron un crecimiento del 18% trimestre a trimestre en el segundo trimestre de 2025. El programa de pagos sin efectivo de Polonia reembolsó hasta PLN 1.000 (USD 250) del costo del terminal en 2024, catalizando la adopción por parte de los microcomercializantes.

Los mercados nórdicos mantuvieron ecosistemas prácticamente sin efectivo, liderando la penetración del SoftPOS. Suecia realizó pruebas con huellas dactilares biométricas en dispositivos Android a principios de 2025, reduciendo las tasas de fraude en 0,03 puntos porcentuales. El Reino Unido, impulsado por la innovación fintech, combinó SoftPOS y el legado de chip y PIN, mientras que España y Portugal, con gran afluencia turística, recuperaron los volúmenes de visitantes de 2019, reactivando las instalaciones de terminales en el sector de la hostelería. En conjunto, la heterogeneidad en el ritmo regulatorio garantiza que el mercado de terminales POS de Europa siga siendo un escenario de múltiples velocidades donde la capacidad de localización del proveedor determina las ganancias de cuota.

Panorama Competitivo

La competencia se mantuvo moderadamente concentrada: los cinco principales proveedores representaron el 52% de los envíos de 2024. Los ingresos por servicios a comerciantes de Worldline alcanzaron EUR 1.658 millones (USD 1.953 millones) en el primer semestre de 2024, ilustrando la escala necesaria para agrupar adquisición, hardware y analítica. La adquisición de Vectron Systems AG por parte de Shift4 en 2024 incorporó 65.000 terminales del sector de servicios de alimentación a su nube omnicanal, señalando una tendencia hacia las adquisiciones geográficas complementarias.

Verifone aseguró USD 235 millones en capital preferente en abril de 2025, canalizando los fondos hacia la I+D de teclados de ingreso de PIN biométricos y el Software como Servicio para el segmento vertical de pequeñas y medianas empresas, lo que se espera que eleve su tasa de vinculación en la nube del 22% al 35% para 2027. PAX Global diversificó los ingresos añadiendo certificaciones PagoBANCOMAT y SIBS, lo que permite el suministro de hardware pan-regional sin unidades de mantenimiento de existencias específicas.

Los competidores emergentes explotaron el SoftPOS para eludir la carga de certificación tradicional; sin embargo, las estrictas directrices PCI MPoC vigentes desde 2025 impusieron un cumplimiento de seguridad que favoreció a los operadores consolidados con procesos de auditoría establecidos. Por tanto, los fabricantes de hardware se reposicionaron como orquestadores de plataformas, agrupando la gestión de dispositivos, la inyección remota de claves y el microcrédito para capturar el valor de vida del cliente en lugar del margen puntual.

Líderes de la Industria de Terminales POS de Europa

Ingenico S.A.

Worldline S.A.

Verifone Systems, Inc.

PAX Technology Limited

NCR Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: PAX Global publicó los resultados anuales de 2024 destacando las certificaciones europeas ampliadas, incluidas las nuevas aprobaciones de PagoBANCOMAT en Italia y SIBS en Portugal.

- Abril de 2025: Verifone captó USD 235 millones en capital preferente para financiar lanzamientos de productos para pequeñas y medianas empresas europeas con autenticación biométrica.

- Abril de 2025: Worldline publicó los ingresos del primer trimestre de 2025 de EUR 1.068 millones e informó de 6.300 nuevos comerciantes en Tap on Mobile.

- Febrero de 2025: myPOS adquirió UTP (Reino Unido) y Toporder (Francia), ampliando su base de comerciantes europeos.

Alcance del Informe del Mercado de Terminales POS de Europa

Un sistema POS es el hardware y el software informático que gestiona las transacciones durante la venta de productos o servicios. Ayuda a almacenar, capturar, compartir e informar sobre los datos relacionados con las transacciones de ventas. Contribuye a agilizar el proceso de pago, lo que redunda en la satisfacción del cliente. La gestión de inventario, el stock disponible, la disponibilidad de un producto y la información sobre precios son los datos primarios adquiridos de los sistemas.

El mercado europeo de terminales POS está segmentado por tipo (sistemas de punto de venta fijo y sistemas de punto de venta móvil/portátil), vertical de usuario final (comercio minorista, entretenimiento, sanidad, hostelería y otras industrias de usuario final) y país (Italia, Reino Unido, Francia, España, Alemania, Países Bajos, Portugal, Polonia, Grecia, Hungría, República Checa, Rumanía, Ucrania, Eslovaquia y Resto de Europa [Croacia y Eslovenia]). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Basado en Contacto |

| Sin Contacto |

| Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil / Portátil |

| Comercio Minorista |

| Hostelería |

| Sanidad |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Modo de Aceptación de Pago | Basado en Contacto |

| Sin Contacto | |

| Por Tipo de POS | Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil / Portátil | |

| Por Industria de Usuario Final | Comercio Minorista |

| Hostelería | |

| Sanidad | |

| Transporte y Logística | |

| Otras Industrias de Usuario Final | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tenía el mercado de terminales POS de Europa en 2026?

Fue valorado en 26,58 millones de unidades en USD en 2026.

¿Qué CAGR se prevé para los envíos de terminales POS de Europa entre 2026 y 2031?

Se proyecta que los envíos crezcan a una CAGR del 12,55% durante el período.

¿Qué tipo de POS registra el crecimiento más rápido?

Los dispositivos móviles y portátiles avanzan a una CAGR del 13,05% hasta 2031.

¿Qué vertical de usuario final muestra el mayor potencial de crecimiento?

Se prevé que el transporte y la logística se expanda a una CAGR del 13,35%, superando a otros sectores.

¿Qué cambio regulatorio definirá la demanda italiana después de 2026?

La integración obligatoria del terminal POS con el registro fiscal a partir de enero de 2026 desencadenará ciclos de renovación del hardware.

¿Qué proveedores lideran el panorama competitivo?

Worldline, Ingenico y Verifone representaron conjuntamente el 38% de los envíos de 2024.

Última actualización de la página el: