Tamaño y Participación del Mercado de Cloud Gaming

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

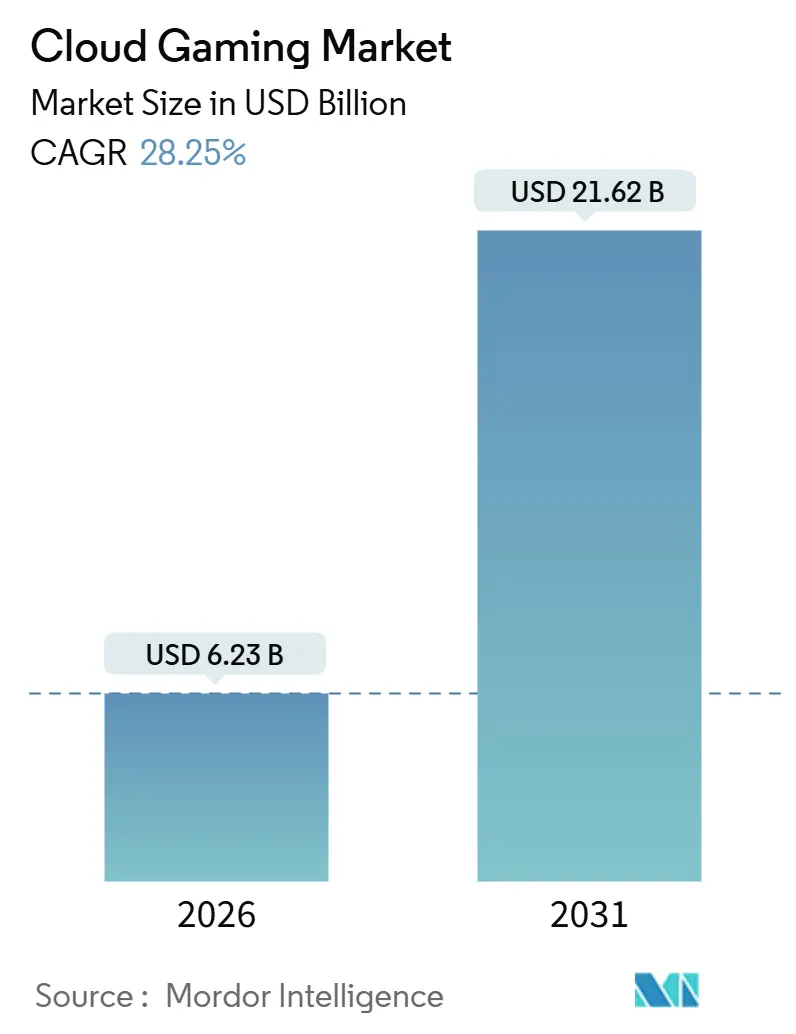

| Tamaño del Mercado (2026) | 6.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.25% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

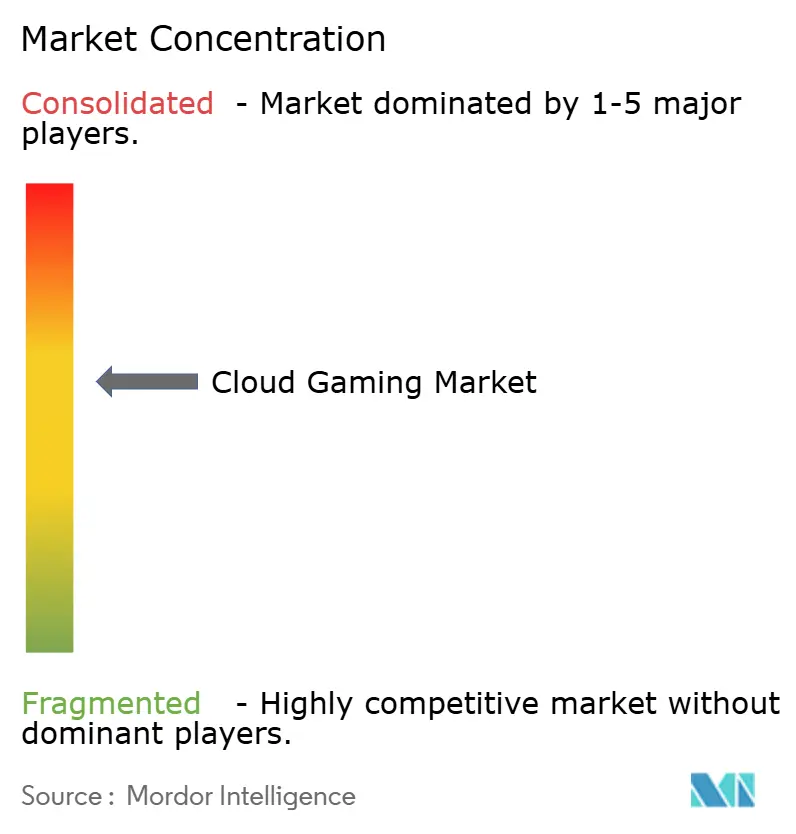

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloud Gaming por Mordor Intelligence

El tamaño del mercado de cloud gaming se situó en 6.230 millones de USD en 2026 y se proyecta que alcance los 21.620 millones de USD en 2031, reflejando una sólida CAGR del 28,25%. El rápido despliegue de redes 5G y computación en el borde, la adopción por parte de los editores de lanzamientos con prioridad en la nube y la compresión mediante inteligencia artificial generativa se han combinado para reducir la latencia de ida y vuelta promedio por debajo del umbral de 20 milisegundos en muchas áreas metropolitanas, lo que permite una experiencia de juego premium en dispositivos de bajo consumo. Los titulares de plataformas están expandiéndose regionalmente. Microsoft lanzó Xbox Cloud Gaming en India, Brasil y Argentina a finales de 2025, mientras que Sony lanzó la transmisión de PlayStation Portal en 30 países, lo que ilustra un cambio estratégico hacia la diversificación geográfica. Las empresas de telecomunicaciones están agrupando servicios para aumentar el ingreso promedio por usuario, y Asia Pacífico sigue siendo el mayor contribuyente regional, impulsado por las iniciativas de Reliance Jio y Tencent.

Conclusiones Clave del Informe

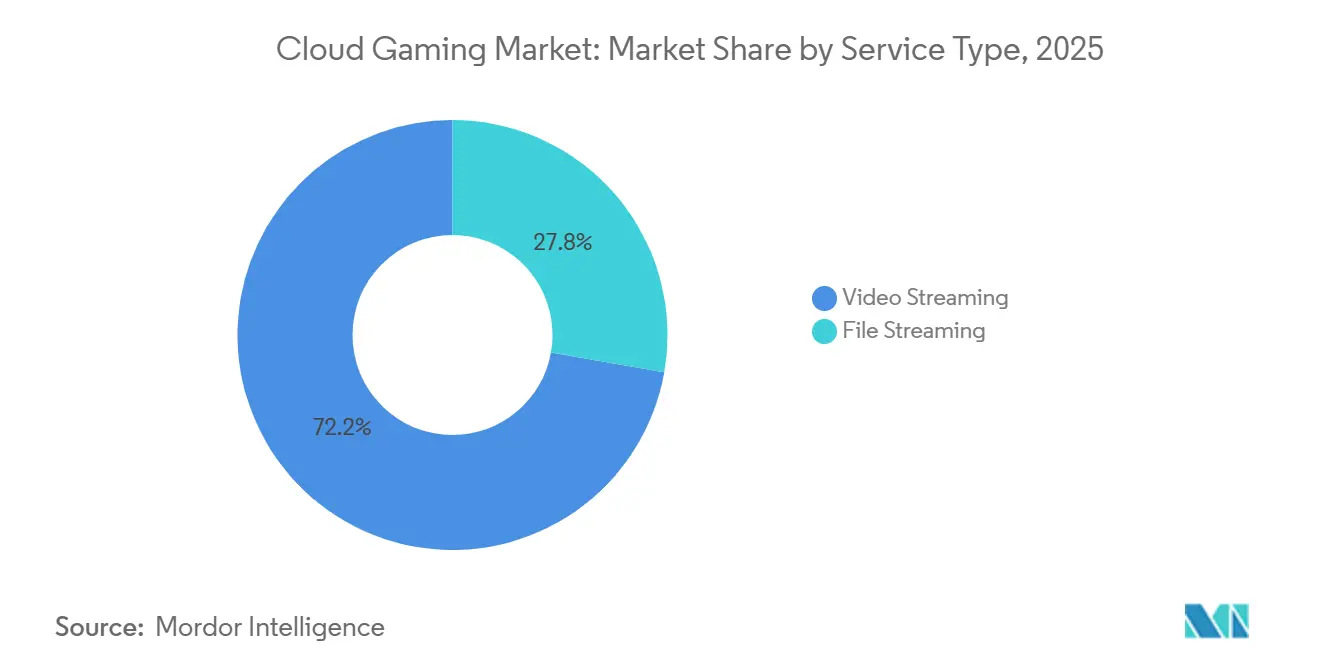

- Por tipo de servicio, la transmisión de video lideró con una participación de ingresos del 72,22% en 2025, mientras que la transmisión de archivos avanza a una CAGR del 28,71% hasta 2031.

- Por dispositivo, los teléfonos inteligentes mantuvieron el 46,12% de la participación del mercado de cloud gaming en 2025, mientras que se prevé que las tabletas se expandan a una CAGR del 28,61% hasta 2031.

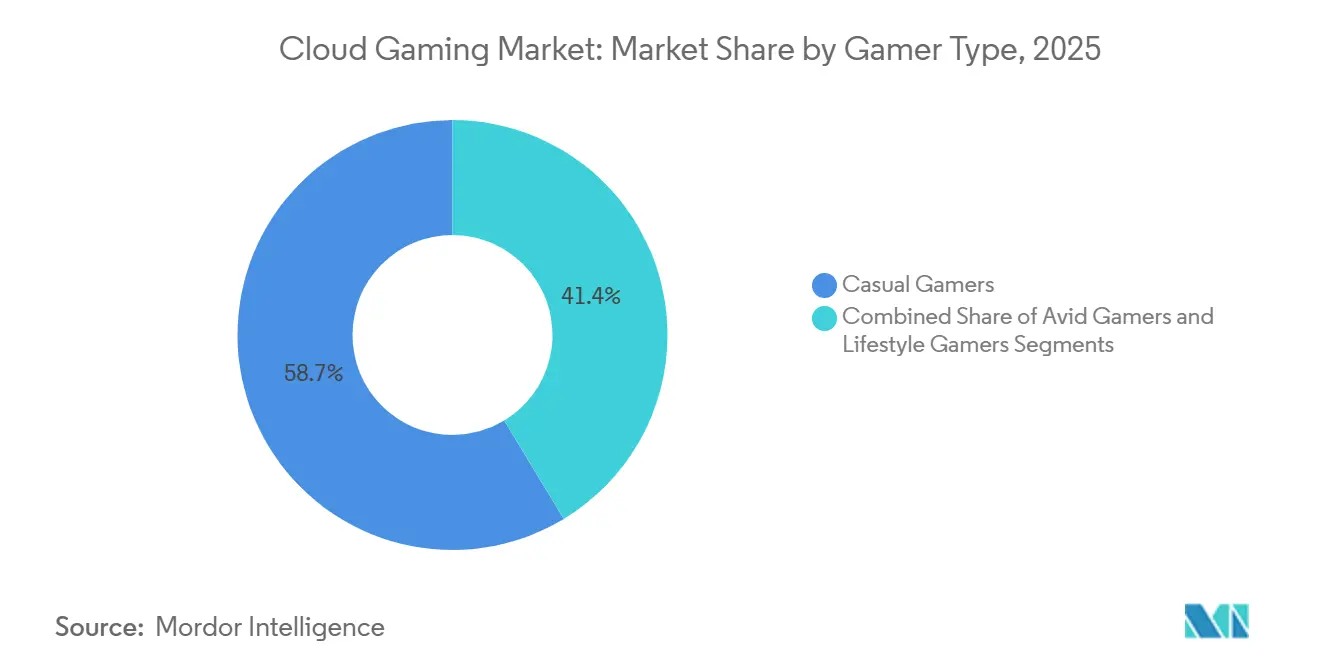

- Por tipo de jugador, los jugadores casuales representaron el 58,65% del tamaño del mercado de cloud gaming en 2025, y los jugadores de estilo de vida registran una CAGR del 29,01% hasta 2031.

- Por modelo de negocio, los planes de suscripción captaron el 64,83% de los ingresos en 2025; los niveles gratuitos con soporte publicitario están previstos para crecer a una CAGR del 29,15% hasta 2031.

- Por geografía, Asia Pacífico concentró el 38,45% de la participación del mercado de cloud gaming en 2025, mientras que Oriente Medio y África representan la región de más rápido crecimiento con una CAGR del 29,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cloud Gaming*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de redes 5G y computación en el borde que habilitan el juego de baja latencia | +6.2% | Asia Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Editores AAA que adoptan la distribución con prioridad en la nube | +5.8% | Global | Mediano plazo (2-4 años) |

| Paquetes de juegos de telecomunicaciones que monetizan los planes de datos móviles | +4.5% | Asia Pacífico, Oriente Medio y África, y América del Sur | Corto plazo (≤ 2 años) |

| La compresión mediante inteligencia artificial generativa reduce los costos de ancho de banda | +3.9% | Global | Largo plazo (≥ 4 años) |

| Crecimiento del juego multiplataforma e independiente del dispositivo | +3.2% | Global | Mediano plazo (2-4 años) |

| Creciente penetración de televisores inteligentes y dispositivos conectados | +2.7% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de Redes 5G y Computación en el Borde que Habilitan el Juego de Baja Latencia

Los nodos de computación en el borde de acceso múltiple sitúan ahora los servidores de renderizado dentro de los límites de las ciudades, lo que permite a los operadores ofrecer tiempos de ida y vuelta inferiores a 15 milisegundos para títulos como Forza Horizon 5. La asociación de Verizon con AWS Wavelength en Estados Unidos y la plataforma de borde unificada de Bridge Alliance en el Sudeste Asiático han demostrado que reducir los saltos de backhaul mejora inmediatamente la calidad de las sesiones.[1]Personal editorial de Verizon, "Soluciones de computación en el borde 5G," Verizon, verizon.com GSMA Intelligence contabilizó más de 1.200 millones de conexiones 5G en Asia Pacífico en 2025, mientras que Ericsson ConsumerLab informó que el 68% de los jugadores en la nube consideran la latencia como el factor de satisfacción más importante. En conjunto, estos factores convierten a los usuarios móviles casuales en suscriptores de pago, especialmente en géneros de uso intensivo de ancho de banda como los battle royale y los simuladores de carreras.

Editores AAA que Adoptan la Distribución con Prioridad en la Nube

Los editores están lanzando franquicias insignia simultáneamente en la nube y en consolas tradicionales para llegar a quienes no poseen consolas. En la GDC 2025, Microsoft reveló 140 millones de horas de transmisión acumuladas, con más de un tercio provenientes de dispositivos incapaces de ejecutar el contenido localmente. Ubisoft y Tencent crearon una filial de 4.000 millones de EUR (4.280 millones de USD) para llevar Assassin's Creed y Rainbow Six directamente a los jugadores en la nube en Asia, evitando las ventas de discos físicos. El acuerdo plurianual de Amazon Luna con Electronic Arts incluye Star Wars Jedi: Survivor desde el día de lanzamiento dentro del paquete Prime, consolidando la expectativa de acceso instantáneo. Boston Consulting Group estima que los lanzamientos con prioridad en la nube amplían la audiencia potencial de pago en un 40%.

Paquetes de Juegos de Telecomunicaciones que Monetizan los Planes de Datos Móviles

Los proveedores de conectividad están diferenciando los planes de datos estandarizados incorporando títulos premium. Reliance Jio ofrece tráfico ilimitado de Xbox Cloud Gaming para suscriptores que pagan INR 1.499 (18 USD) o más al mes, mientras que Zain KSA eximió seis meses de tarifas de GeForce NOW e incrementó las conversiones de pospago en un 22%. Se registran ganancias incrementales mensuales de ARPU de entre 3 y 5 USD, mientras que Kearney reporta una reducción del 18% en la rotación de suscriptores entre los usuarios de 18 a 34 años. El modelo funciona porque las telecomunicaciones ya poseen la infraestructura de última milla, lo que convierte la agrupación de contenidos en una venta adicional de bajo costo marginal.

La Compresión mediante Inteligencia Artificial Generativa Reduce los Costos de Ancho de Banda

El códec neuronal de SimaBit demostró tasas de bits un 40% más bajas con una fidelidad visual comparable, reduciendo los requisitos de 1080p de 15 Mbps a 9 Mbps y recortando uno de los mayores costos operativos para los servicios más pequeños. El Super Resolución de Video RTX de Nvidia traslada el escalado a los dispositivos del cliente, reduciendo la salida del centro de datos en un 35% mientras sigue produciendo imágenes de 1440p. Estudios revisados por pares publicados en IEEE muestran que las técnicas basadas en transformadores superan al estándar H.265 para el juego con mucho movimiento. En un horizonte de cinco años, los códecs de inteligencia artificial podrían extender el alcance del servicio a mercados emergentes con ancho de banda limitado.

Análisis del Impacto de las Restricciones del Mercado de Cloud Gaming*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella de latencia rural en América del Sur y África | -3.8% | América del Sur, África Subsahariana | Largo plazo (≥ 4 años) |

| Los altos costos de alquiler de GPU en la nube limitan las plataformas independientes | -2.9% | Global | Mediano plazo (2-4 años) |

| Barreras de licencias de contenido para la expansión transfronteriza | -1.7% | Europa | Mediano plazo (2-4 años) |

| Límites de uso de datos y restricciones de ancho de banda | -1.4% | América del Norte, mercados selectos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella de Latencia Rural en América del Sur y África

El Banco Mundial encontró que solo el 35% del África Subsahariana tenía acceso a 4G en 2024, y que la latencia mediana superaba los 80 milisegundos, lo que hace que los títulos competitivos sean injugables. Los datos de GSMA muestran que la cobertura 5G alcanzó apenas el 12% de la población de América del Sur en 2025, concentrada principalmente en São Paulo, Buenos Aires y Santiago. El regulador de telecomunicaciones de Brasil registró velocidades de banda ancha fija rural por debajo de 10 Mbps, lo que limita aún más la calidad del servicio. Las deficiencias de infraestructura limitan efectivamente el mercado de cloud gaming en vastas regiones interiores, retrasando la adopción varios años.

Los Altos Costos de Alquiler de GPU en la Nube Limitan las Plataformas Independientes

El precio spot de las GPU Nvidia H100 en AWS y Azure promedió entre 2,50 y 3,00 USD por hora en 2025, lo que se traduce en 1.800 USD al mes a plena utilización. CoreWeave reportó márgenes brutos de apenas el 22% en cargas de trabajo de juegos, frente al 35% en inferencia de inteligencia artificial, lo que orienta la escasa capacidad de GPU hacia clientes de mayor margen. Los servicios más pequeños como Shadow y Blacknut imponen, por tanto, listas de espera durante las horas pico, erosionando la satisfacción del usuario. A menos que los precios mayoristas de GPU se reduzcan o que la elasticidad de la demanda permita tarifas más altas de pago por partida, las plataformas independientes tendrán dificultades para escalar globalmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cloud Gaming

Por Tipo de Servicio:

La Transmisión de Archivos Gana Terreno con las Funciones de Instalación para JugarLa transmisión de archivos ganó impulso después de que Nvidia introdujera la función de instalación para jugar en septiembre de 2025, combinando el almacenamiento local de activos con el renderizado remoto y reduciendo el retraso de entrada percibido a menos de 10 milisegundos para títulos de deportes electrónicos. Aunque la transmisión de video siguió dominando con el 72,22% de los ingresos en 2025, los jugadores sensibles al rendimiento se inclinan ahora por la entrega híbrida, impulsando una CAGR del 28,71% para la transmisión de archivos hasta 2031.

Un trabajo académico publicado en ACM Transactions on Graphics encontró un uso de ancho de banda un 60% menor en entornos estáticos, validando la relación costo-beneficio. El mercado de cloud gaming se divide, por tanto, entre jugadores casuales que valoran la independencia del dispositivo y entusiastas que priorizan la capacidad de respuesta. La instalación para jugar también sienta las bases para los títulos emergentes de realidad mixta que requieren un intercambio rápido de activos, ampliando el tamaño total del mercado de cloud gaming al desbloquear nuevos formatos de contenido.

Por Dispositivo:

Las Tabletas Crecen Impulsadas por la Virtualización y la PortabilidadLas tabletas están preparadas para una CAGR del 28,61%, ya que el motor WinPlay de Xiaomi permite que los dispositivos basados en ARM ejecuten aplicaciones de Windows y Steam mediante virtualización, cerrando la brecha de contenido con los PC.[2]Comunicaciones Globales de Xiaomi, "Lanzamiento del Motor WinPlay," Xiaomi, mi.com Logitech vendió 500.000 dispositivos portátiles G Cloud en 2025, lo que señala una demanda contenida de batería para todo el día y controles físicos. Los teléfonos inteligentes seguirán aportando casi la mitad de los ingresos de 2026 gracias a los paquetes de telecomunicaciones, pero las tabletas combinan portabilidad con pantallas más grandes, mejorando la inmersión en los juegos de servicio en vivo.

A medida que los fabricantes añaden controladores desmontables y pantallas de 144 Hz, se espera que la participación del mercado de cloud gaming en manos de las tabletas se acerque a la de los teléfonos. Los fabricantes están segmentando agresivamente desde dispositivos portátiles OLED de alta frecuencia de actualización hasta tabletas Android de gama de entrada, diversificando las opciones de hardware sin fragmentar la infraestructura en la nube.

Por Tipo de Jugador:

Los Jugadores de Estilo de Vida Impulsan la Adopción MultiplataformaLos usuarios casuales representaron el 58,65% de la base de 2025, pero los jugadores de estilo de vida, jugadores de la Generación Z que enfatizan la conectividad social, se están expandiendo a una CAGR del 29,01%. Los Super Jugadores en Estados Unidos gastan 38 USD al mes y ven la transmisión en la nube como una forma sin fricciones de acceder a los lanzamientos del primer día.

A medida que el compromiso pasa de la propiedad de hardware al acceso continuo al servicio, los jugadores de estilo de vida amplían el mercado de cloud gaming al persuadir a los editores para que mantengan hojas de ruta de servicio en vivo, garantizando así contenido fresco y microtransacciones continuas. Los jugadores casuales, por su parte, se benefician de las promociones periódicas gratuitas, manteniendo alta la conversión del embudo durante los eventos de temporada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio:

Los Niveles con Soporte Publicitario Amplían el EmbudoLos niveles de suscripción representaron el 64,83% de los ingresos de 2025, pero la inclusión de Amazon Luna dentro de Prime y el piloto con soporte publicitario de Microsoft señalan un giro hacia precios de entrada más bajos. Se proyecta que las ofertas gratuitas y financiadas por publicidad crezcan a una CAGR del 29,15%, añadiendo millones de usuarios sensibles al precio en los mercados en desarrollo.

Esta diversificación estabiliza los ingresos al equilibrar los ingresos predecibles por suscripción con el potencial de la publicidad y las microtransacciones. En paralelo, las opciones de pago por partida, como el servicio de NetEase a RMB 1,8 (0,25 USD) por hora, se dirigen a los jugadores ocasionales que rechazan las tarifas recurrentes. En conjunto, una escala de precios multicapa fomenta la prueba, las actualizaciones y la retención, distribuyendo el riesgo entre diferentes cohortes de gasto.

Análisis Geográfico

Mercado de Cloud Gaming en APAC

Asia Pacífico capturó el 38,45% de los ingresos de 2025, impulsado por la integración de Xbox de Reliance Jio y la inversión de Tencent de EUR 1,16 mil millones (USD 1,24 mil millones) en Ubisoft, lo que consolida a la región como un centro orientado a la nube. Solo India incorporó más de 800 millones de teléfonos inteligentes y está en camino de convertirse en el mayor territorio de videojuegos para 2033. Las plataformas locales de China, a pesar de los obstáculos en la concesión de licencias extranjeras, generaron USD 1,87 mil millones en ingresos en 2024, lo que ilustra la resiliencia del mercado interno.

Mercado de Cloud Gaming en MEA

Oriente Medio y África presentan la trayectoria más rápida, con una CAGR del 29,35% hasta 2031. La inversión de USD 38 mil millones del Savvy Games Group de Arabia Saudita y el impulso de los Emiratos Árabes Unidos para albergar estudios regionales redujeron la dependencia regional del contenido importado. El lanzamiento de Cloudplay por parte de MTN y la incorporación de GeForce NOW en los paquetes de Zain KSA demuestran que los enfoques liderados por operadores pueden superar la escasez de consolas. El aumento de la capacidad de los centros de datos en los estados del Golfo ha reducido la latencia por debajo de los 30 milisegundos, un umbral crítico para los juegos de disparos multijugador.

Mercado de Cloud Gaming en América del Norte y Europa

América del Norte y Europa mantienen ingresos elevados por usuario, con Estados Unidos y Alemania actuando como adoptantes tempranos de suscripciones premium. La asociación de Microsoft con Telcel en México amplía los catálogos en español, mientras que los operadores europeos deben navegar los mandatos de licencias de contenido derivados de la decisión sobre Activision Blizzard, que fragmenta las bibliotecas a través de las fronteras.

Panorama Competitivo

El sector está moderadamente fragmentado, con Microsoft, Sony y Nvidia como anclas de las estrategias de plataforma. Microsoft expandió Xbox Cloud Gaming hacia mercados emergentes populosos y comenzó a probar niveles financiados por publicidad, diversificando tanto la geografía como los puntos de precio. Sony aprovecha las franquicias exclusivas de primera parte para fidelizar a los suscriptores, lanzando la transmisión de PlayStation Portal en 30 países en noviembre de 2025. GeForce NOW de Nvidia se diferencia por la independencia del hardware y las frecuentes actualizaciones de GPU, introduciendo nodos RTX 5080 para 1440p a 120 fps.

Las telecomunicaciones como Reliance Jio y Zain KSA actúan como guardianes de la distribución, agrupando el tráfico de juegos con planes de datos de nivel superior mientras evitan los costos directos de adquisición de contenido. Los agregadores independientes Shadow, Blacknut y Boosteroid atienden nichos como las bibliotecas de tiendas propias, pero enfrentan presión sobre los márgenes porque los alquileres de GPU absorben hasta el 50% de los presupuestos operativos.

El acceso a la propiedad intelectual sigue siendo un campo de batalla estratégico. La Comisión Europea impuso garantías de licencia de 10 años sobre los activos de Activision de Microsoft, lo que aumenta la complejidad del cumplimiento pero mejora la paridad de contenido de terceros.[3] Secretaría de Visión 2030, "Resumen de la Inversión de Savvy Games," Visión 2030, vision2030.gov.sa La diferenciación tecnológica se centra en códecs propietarios, patentes de escalado mediante inteligencia artificial y estados de guardado multiplataforma. Los pioneros en nodos de borde y compresión generativa obtienen ventajas defensibles en la experiencia del usuario que reducen la rotación y aumentan los costos de cambio.

Líderes de la Industria de Cloud Gaming

Nvidia Corporation

Microsoft Corporation

Sony Group Corporation

Tencent Holdings Limited

Amazon.com, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Cloud Gaming Cubiertas en este Informe

- Nvidia Corporation

- Microsoft Corporation

- Sony Group Corporation

- Tencent Holdings Limited

- Amazon.com, Inc.

- Alphabet Inc. (Google)

- Ubisoft Entertainment SA

- Electronic Arts Inc.

- Ubitus K.K.

- Shadow SAS

- Blacknut SAS

- Parsec Cloud Inc. (Unity Software Inc.)

- Utomik BV

- Numecent Holdings Ltd.

- Antstream Arcade Ltd.

- Vortex Cloud Gaming (RemoteMyApp Sp. z o.o.)

- Loudplay (Azerion)

- PlayGiga S.L. (Meta Platforms Inc.)

- Boosteroid Ltd.

- My.Games Cloud (VK Company Limited)

Desarrollo Reciente de la Industria en el Mercado de Cloud Gaming

- Noviembre de 2025: Sony activó la transmisión completa en la nube para PlayStation Portal en 30 países, desbloqueando imágenes en 1080p y audio 3D para más de 2.000 títulos de PlayStation 5.

- Noviembre de 2025: Microsoft expandió Xbox Cloud Gaming a India, Brasil y Argentina a través de paquetes de operadores dirigidos a un total combinado de 250 millones de jugadores.

- Octubre de 2025: Amazon Luna incorporó su biblioteca GameNight a Amazon Prime sin costo adicional, y Microsoft comenzó a probar un nivel de Xbox Cloud Gaming con soporte publicitario.

- Septiembre de 2025: Nvidia actualizó GeForce NOW a GPU RTX 5080 e introdujo la funcionalidad de instalación para jugar que equilibra el uso de latencia y ancho de banda.

Mercado de Cloud Gaming Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de cloud gaming como todos los ingresos obtenidos cuando los videojuegos se renderizan en servidores remotos y se transmiten, ya sea como video en vivo o como segmentos de archivo, a dispositivos de consumo, de modo que el usuario final juega sin descargas locales ni hardware especializado.

Exclusiones del alcance: el modelo omite las ventas de consolas físicas, las microtransacciones discrecionales dentro del juego y el arrendamiento genérico de infraestructura en la nube no vinculado a la distribución de juegos.

Segmentos Cubiertos en Este Informe

- Por Tipo de Servicio

- Transmisión de Video

- Transmisión de Archivos

- Por Dispositivo

- Teléfonos Inteligentes

- Tabletas

- PC y Portátiles

- Otros Dispositivos

- Por Tipo de Jugador

- Jugadores Casuales

- Jugadores Ávidos

- Jugadores de Estilo de Vida

- Por Modelo de Negocio

- Basado en Suscripción

- Pago por Partida

- Gratuito con Soporte Publicitario

- Otros Modelos de Negocio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de plataformas en la nube, gerentes de producto de telecomunicaciones, organizadores de esports y editores independientes en América del Norte, Europa y la región de Asia-Pacífico de rápido crecimiento. Estas conversaciones aclararon los umbrales de latencia jugable, los factores de abandono dentro de los paquetes de operadores de telecomunicaciones y las curvas de adopción realistas, ajustando los supuestos identificados durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos mapeando la base de usuarios potenciales a través de conjuntos de datos públicos como las estadísticas de banda ancha de la ITU, los rastreadores de despliegue 5G de la GSMA y los informes de tráfico de los reguladores nacionales de telecomunicaciones; luego los combinamos con información de organismos del sector como ESA, Korea Game Industry Association y CESA de Japón. Los formularios 10-K de las empresas, las presentaciones para inversores de operadores de telecomunicaciones y las patentes tecnológicas consultadas a través de Questel ayudaron a dimensionar las tarifas de plataforma y las tendencias de alquiler de GPU. Las escalas de precios de suscripción y las señales de ARPU regionales se obtuvieron de comunicados de prensa recopilados en Dow Jones Factiva. Las fuentes enumeradas ilustran nuestros insumos y no son exhaustivas; numerosas publicaciones adicionales respaldaron las verificaciones de datos.

Dimensionamiento del mercado y pronóstico

Se construyó un grupo de demanda de arriba hacia abajo a partir de los recuentos de suscriptores 5G, las horas de juego mensuales promedio y las tasas de adopción de pago, que luego se verifican mediante consolidaciones selectivas de abajo hacia arriba de suscriptores activos de plataformas y el precio promedio muestral del servicio. Las variables principales, incluido el crecimiento de la base instalada de smartphones, los costos de GPU en servidores de borde, el ancho de banda descendente medio y la migración de jugadores casuales a jugadores habituales, impulsan los cambios anuales. La regresión multivariante combina estos factores con la adopción histórica para proyectar hasta 2030, mientras que el análisis de escenarios evalúa shocks en los costos de ancho de banda y cambios regulatorios. Las brechas en los datos de abajo hacia arriba, como las cifras de plataformas regionales pequeñas, se cubren mediante proxies ponderados anclados a registros de tráfico confiables.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de tres capas: indicadores de varianza automatizados, revisión por pares y aprobación final del analista principal. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo si eventos importantes, como el lanzamiento de un servicio insignia, modifican los supuestos de referencia. Por lo tanto, los clientes reciben la visión más reciente y validada.

Cómo se Compara el Tamaño del Mercado de Cloud Gaming de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes flujos de ingresos, horizontes de pronóstico y cadencias de actualización.

Los principales factores de brecha incluyen estudios que incorporan el arrendamiento genérico de cómputo, informes que se limitan a las suscripciones de consumidores, o modelos que simplemente inflan una línea base de un solo año sin nuevos insumos primarios. En contraste, Mordor triangula las tarifas de plataforma, los pagos de paquetes de telecomunicaciones y los ingresos con soporte publicitario, revisando cada variable cada año.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,32 B (2025) | Mordor Intelligence | |

| USD 15,74 B (2025) | Global Consultancy A | Incluye ingresos por alquiler de hardware e infraestructura en la nube, además de un escenario de adopción agresivo |

| USD 3,36 B (2025) | Industry Research Group B | Contabiliza únicamente las suscripciones directas de consumidores, excluyendo los flujos de telecomunicaciones y con soporte publicitario |

| USD 19,45 B (2025) | Trade Journal C | Proyecta una línea base de 2024 hacia adelante con una CAGR plana, sin validación primaria ni desgloses regionales |

En resumen, la combinación disciplinada de fuentes de datos actuales, actualizaciones frecuentes y modelado de doble vía permite a Mordor Intelligence ofrecer una línea base equilibrada y transparente que los tomadores de decisiones pueden reproducir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cloud gaming y cuál es su previsión de crecimiento?

El mercado generó 6.230 millones de USD en 2026 y se espera que alcance los 21.620 millones de USD en 2031 a una CAGR del 28,25%.

¿Qué región lidera los ingresos en los servicios de transmisión en la nube?

Asia Pacífico concentró el 38,45% de los ingresos de 2025, gracias a los paquetes de telecomunicaciones a gran escala y las asociaciones con editores.

¿Por qué se espera que las tabletas crezcan más rápido que los teléfonos inteligentes?

La virtualización ARM como WinPlay de Xiaomi y los dispositivos portátiles dedicados como Logitech G Cloud mejoran el rendimiento y la portabilidad, impulsando una CAGR del 28,61%.

¿Cómo están monetizando los editores las audiencias de cloud gaming?

Las franquicias AAA ahora se lanzan con prioridad en la nube, ampliando el alcance a quienes no poseen consolas y aumentando el total de jugadores potenciales de pago hasta en un 40%.

¿Qué modelos de precios son más atractivos para los nuevos usuarios?

Los niveles con soporte publicitario y gratuitos, ejemplificados por Amazon Luna y los pilotos de Microsoft, reducen las barreras de entrada mientras mantienen rutas de actualización hacia suscripciones premium.

¿Qué limita la adopción del cloud gaming en los mercados rurales?

La alta latencia derivada de la cobertura limitada de 4G y 5G, combinada con bajas velocidades de banda ancha fija, dificulta la jugabilidad fuera de los centros urbanos en América del Sur y África.

Última actualización de la página el: