Tamaño y Participación del Mercado de Juegos Serios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos Serios por Mordor Intelligence

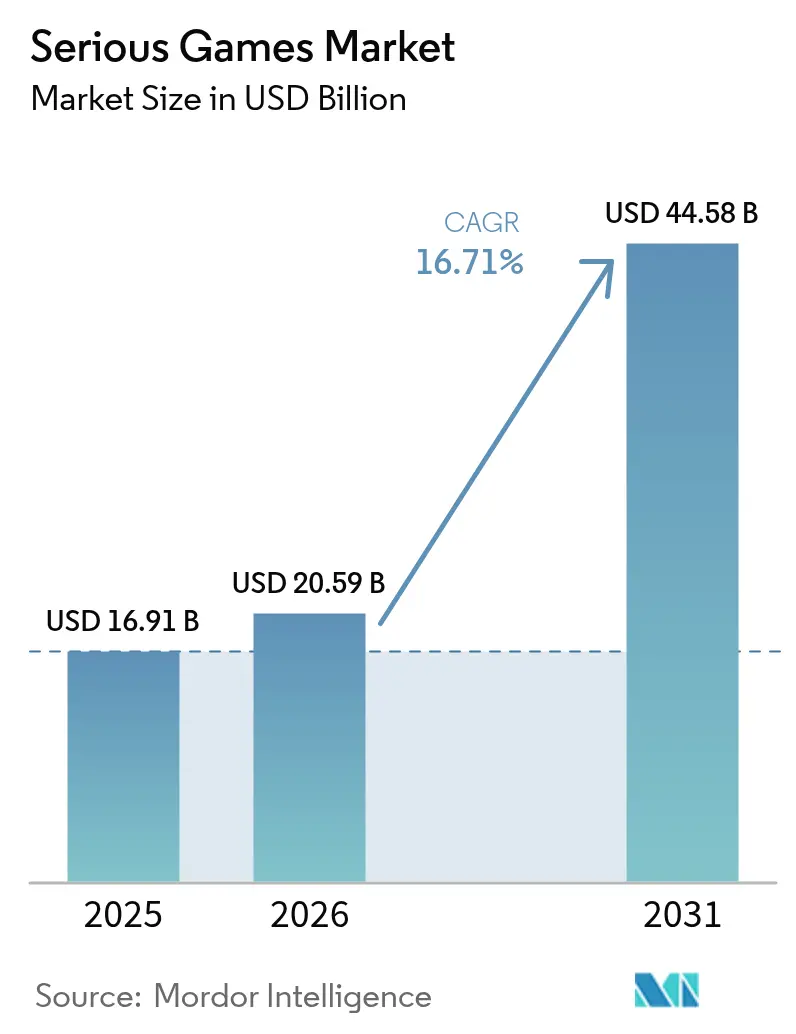

El tamaño del mercado de juegos serios fue valorado en USD 16.910 millones en 2025 y se estima que crecerá desde USD 20.590 millones en 2026 hasta alcanzar USD 44.580 millones en 2031, a una CAGR del 16,7% durante el período de previsión (2026-2031). La demanda está pivotando desde la instrucción pasiva basada en diapositivas hacia experiencias inmersivas lideradas por simulación que comprimen los ciclos de formación, mejoran la retención del conocimiento y ofrecen datos de rendimiento cuantificables. Los mandatos de cumplimiento corporativo, los programas de preparación para la defensa y las preocupaciones sobre el compromiso en la educación primaria y secundaria están convergiendo para acelerar el gasto empresarial y del sector público. La ubicuidad móvil, el hardware de realidad virtual (VR) convencional y el despliegue de infraestructura de borde 5G hacen que la distribución siempre activa y de baja latencia sea comercialmente viable. Mientras tanto, los motores de código abierto reducen las barreras de desarrollo, aunque la ausencia de métricas de resultados estandarizadas y el endurecimiento de las normas de privacidad de datos continúan moderando el impulso de crecimiento.

Conclusiones Clave del Informe

- Por aplicación, el Entrenamiento por Simulación lideró con una participación de ingresos del 37,54% en 2025, mientras que se proyecta que Aprendizaje y Educación avance a una CAGR del 17,44% hasta 2031.

- Por plataforma, los dispositivos Móviles y Tabletas mantuvieron el 43,12% de los ingresos de 2025, mientras que se prevé que las Plataformas de Juego en la Nube escalen a una CAGR del 17,87% hasta 2031.

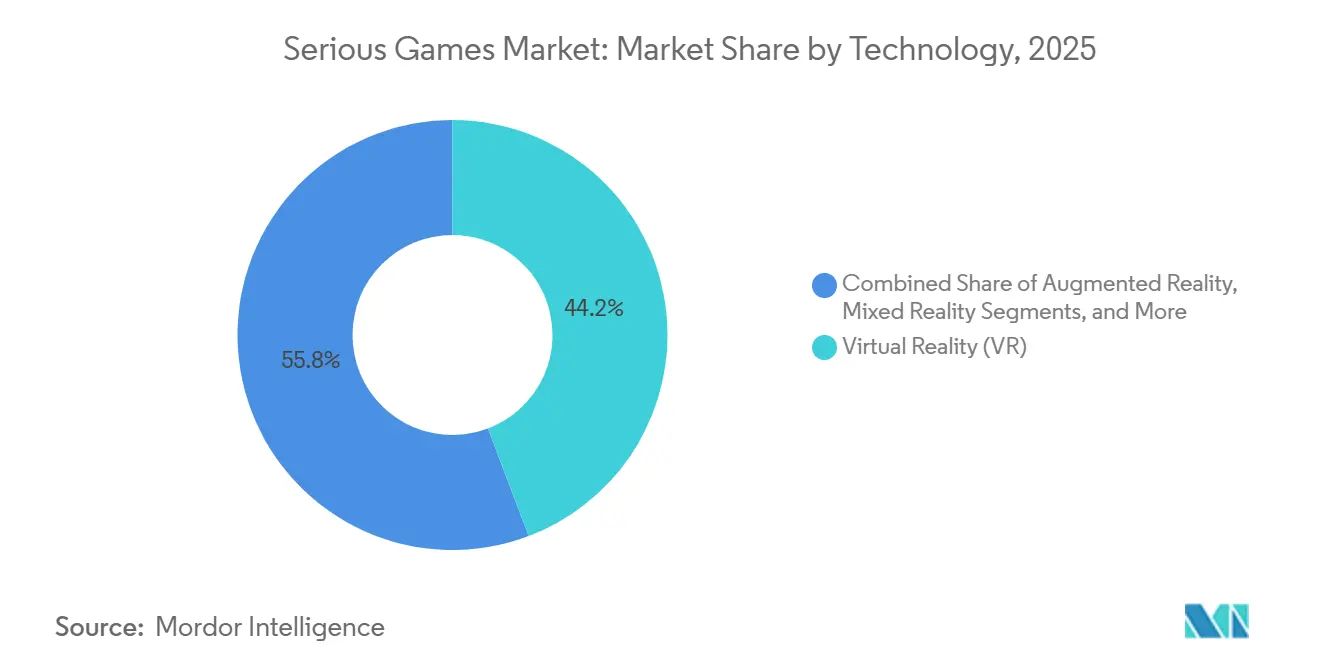

- Por tecnología, la VR representó una participación del 44,23% en 2025 y la Realidad Mixta está preparada para la CAGR más rápida del 17,83% hasta 2031.

- Por industria de usuario final, la Salud comandó el 33,54% de los ingresos de 2025 y el sector Automotriz está en camino de alcanzar una CAGR del 18,07% hasta 2031.

- Por geografía, América del Norte capturó una participación del 34,92% en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 17,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Juegos Serios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Generalizada de Plataformas de Microaprendizaje Basadas en Dispositivos Móviles | +3.2% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda Corporativa de Formación en Cumplimiento Basada en Simulación | +3.5% | Global, liderada por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Descenso de Precios de Auriculares de VR Convencionales que Impulsan los Despliegues en Aulas | +2.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Narrativas Adaptativas Impulsadas por IA que Elevan la Retención del Aprendiz | +2.9% | Global, adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Ejercicios Electrónicos de Preparación para la Defensa | +2.1% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Motores de Juego de Código Abierto que Reducen las Barreras de Entrada para las PYMES | +2.0% | Global, notable en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Generalizada de Plataformas de Microaprendizaje Basadas en Dispositivos Móviles

La adopción empresarial de lecciones móviles de corta duración alcanzó el 67% de las organizaciones en 2025, impulsada por fuerzas de trabajo distribuidas que prefieren escenarios de tres a siete minutos frente a clases de una hora. Las tasas de finalización superan el 90% porque las sesiones se alinean con los trayectos al trabajo y los períodos de descanso. Los sectores de alta rotación, como el comercio minorista y la hostelería, obtienen un valor particular, reduciendo el tiempo hasta la competencia en casi un 40% a medida que los nuevos empleados practican simulaciones de cumplimiento, productos y servicios en sus dispositivos personales. Los paneles de control en la nube permiten a los gerentes realizar un seguimiento del progreso en tiempo real, y la cobertura 5G en las densas metrópolis de Asia-Pacífico ahora permite ejercicios multijugador sin latencia que antes eran imposibles. Estos factores refuerzan colectivamente la posición del móvil como el canal cotidiano para la mejora de habilidades profesionales.[1]GSMA Intelligence, "La Economía Móvil 2025," gsma.com

Demanda Corporativa de Formación en Cumplimiento Basada en Simulación

El aumento de las sanciones —las multas promedio de la Administración de Seguridad y Salud Ocupacional de los Estados Unidos superaron los USD 15.625 por infracción grave en 2025, mientras que las multas del Reglamento General de Protección de Datos alcanzaron los EUR 4.500 millones (USD 4.900 millones)— está impulsando a las empresas a reemplazar el aprendizaje electrónico de verificación de casillas con escenarios interactivos,[2]Administración de Seguridad y Salud Ocupacional de los Estados Unidos, "Ajustes de Sanciones por Inflación," osha.gov . Los empleados abordan derrames químicos virtuales, amenazas de phishing o casos de acoso y son testigos de las consecuencias inmediatas dentro del juego, reduciendo las tasas de incidentes hasta en un 50%. Los organismos de certificación en aviación, petróleo y gas, y salud ahora incorporan horas mínimas de simulación en las renovaciones de licencias, convirtiendo los juegos serios en líneas presupuestarias recurrentes en lugar de proyectos piloto únicos. Los proveedores responden ofreciendo suites de análisis que mapean las acciones de los jugadores con las cláusulas de las políticas, lo que permite a los auditores verificar el dominio con registros digitales.

Descenso de Precios de Auriculares de VR Convencionales que Impulsan los Despliegues en Aulas

El precio de lanzamiento de USD 299 del Meta Quest 3S redujo los costos de entrada de hardware a un nivel accesible para las escuelas públicas, lo que resultó en que más de 1.200 distritos de los Estados Unidos integraran la VR a mediados de 2025. Los diseños inalámbricos eliminan la necesidad de PC para juegos, simplificando la gestión de dispositivos para los equipos de tecnología de la información con recursos limitados. Aunque Meta señaló aumentos de precios para 2026, los paquetes de dispositivo como servicio que integran hardware, contenido y soporte en tarifas mensuales están amortiguando la presión presupuestaria. Las propuestas competitivas de Pico y Sony preservan las alternativas, y los consorcios de compras masivas permiten a los distritos negociar garantías y complementos de kits de higienización. A medida que los ecosistemas de bibliotecas maduran, los docentes intercambian cada vez más los videos estáticos por excursiones inmersivas, ejercicios de seguridad en laboratorios y recreaciones históricas, impulsando así las métricas de participación estudiantil sin horas de clase adicionales.

Narrativas Adaptativas Impulsadas por IA que Elevan la Retención del Aprendiz

Las herramientas de IA generativa ahora reducen el tiempo de diseño de narrativas ramificadas hasta en un 70%, generando variantes situacionales que responden a las elecciones del usuario y a las señales biométricas. Las curvas de dificultad adaptativa mantienen estados de flujo, duplicando la duración del compromiso en relación con los módulos lineales. En el ámbito de la salud, los tutores de IA monitorean los temblores del controlador manual y la mirada para determinar si un médico interno requiere andamiaje adicional, e inyectan microlecciones sobre anatomía u orientación de instrumentos.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Aprueba Plataformas de Entrenamiento Quirúrgico en VR," fda.gov En los ejercicios de ciencia de datos, los algoritmos diagnostican brechas conceptuales —como la incomprensión de la correlación frente a la causalidad— y redirigen a los aprendices hacia una remediación específica. Los procesos de supervisión exigen la revisión humana de los guiones elaborados por IA para evitar la desviación factual, pero los primeros proyectos piloto muestran ganancias en la precisión de la evaluación del 15-20% cuando los motores adaptativos clasifican la competencia en habilidades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares Pedagógicos Limitados para la Medición de Resultados | -1.8% | Global, agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Altos Costos Iniciales de Desarrollo para Activos 3D Personalizados | -2.3% | Global, mayor carga para las PYMES en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la Privacidad de Datos en torno a los Bucles de Retroalimentación Biométrica | -1.2% | Europa, América del Norte, escrutinio creciente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de Diseñadores Instruccionales Cualificados para Juegos Serios | -1.5% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Desarrollo para Activos 3D Personalizados

Los modelos de personajes realistas oscilan entre USD 1.800 y USD 30.000 por unidad, mientras que las escenas industriales complejas superan los USD 24.000, lo que convierte la creación de activos en el mayor costo fijo para los nuevos participantes. Una sola simulación puede requerir entre 500 y 2.000 horas de trabajo artístico, y las tarifas por hora cercanas a USD 150 en los Estados Unidos presionan a los estudios pequeños. Aunque las cadenas de procesamiento de texturas con IA y la reutilización de activos del mercado alivian parte del problema, los sectores críticos para la seguridad aún requieren geometría personalizada con precisión anatómica o mecánica verificada. Los inversores dudan en respaldar a estudios que carecen de cadenas de producción de activos repetibles, sometiendo a los fundadores a un alto riesgo de autofinanciamiento. En consecuencia, muchas PYMES limitan el alcance o recurren a estéticas de baja poligonización que limitan el realismo y reducen los sectores abordables.

Estándares Pedagógicos Limitados para la Medición de Resultados

Menos del 30% de los títulos comerciales implementan declaraciones xAPI estandarizadas o modelos de competencias, lo que dificulta las comparaciones de eficacia entre proveedores. Los equipos de adquisiciones a menudo realizan proyectos piloto de 6 a 12 meses para obtener la aprobación de la junta directiva, lo que alarga los ciclos de ventas y eleva los costos de adquisición de clientes. Los acreditadores de educación superior y los colegios médicos cuestionan si las evaluaciones dentro del juego satisfacen la validez de las pruebas de alto impacto, lo que impide la adopción en programas regulados. La escasez de estudios a largo plazo que vinculen las métricas de juego con los indicadores clave de rendimiento en el lugar de trabajo deja las narrativas de retorno sobre la inversión como anecdóticas. Hasta que los consorcios de evaluación comparativa de terceros establezcan conjuntos de datos de referencia, los proveedores corren el riesgo de competir en gráficos y trucos en lugar de en un impacto de aprendizaje demostrable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Presiones de Cumplimiento Sostienen el Liderazgo de la Simulación

El Entrenamiento por Simulación representó el 37,54% de los ingresos de 2025, confirmando que las industrias reguladas como la aviación, la energía nuclear y la cirugía dependen de marcos de práctica o fracaso. Esa participación se traduce en una ventaja en el tamaño del mercado de juegos serios que los compradores de la alta dirección rara vez pasan por alto. Las reglas de recertificación, junto con los descuentos de seguros para ejercicios validados, institucionalizan los ciclos de actualización anuales o trimestrales. En contraste, se prevé que Aprendizaje y Educación se expanda a una CAGR del 17,44% hasta 2031, a medida que los distritos combaten el 26% de ausentismo crónico entre los estudiantes de los Estados Unidos. Los módulos gamificados de matemáticas e historia muestran aumentos de dos dígitos en el crecimiento de las puntuaciones de las pruebas, convenciendo a los administradores de trasladar los fondos de libros de texto a contenido interactivo.

Los títulos de Publicidad y Marketing convierten los bucles de entretenimiento en impulsores de reconocimiento de marca, ofreciendo 2 veces el tiempo de permanencia y un 70% más de recuerdo que los anuncios de banner, aunque todavía representan un nicho en relación con las simulaciones de misión crítica. Las evaluaciones de reclutamiento y las intervenciones terapéuticas, agrupadas bajo Otras Aplicaciones, están escalando silenciosamente a medida que los empleadores descubren que las pruebas cognitivas basadas en juegos superan a los filtros de currículum en un 30% en la predicción del rendimiento laboral. En el horizonte, las plataformas convergentes de aprendizaje permanente pueden difuminar las líneas entre el ensayo de cumplimiento y los planes de estudios académicos, pero el gasto a corto plazo continuará inclinándose hacia el valor probado de mitigación de responsabilidades de la simulación.

Por Plataforma: La Conveniencia Móvil se Encuentra con el Alcance en la Nube

Los dispositivos Móviles y Tabletas aseguraron el 43,12% de los ingresos de 2025, gracias a una base instalada mundial que supera los 6.000 millones de teléfonos inteligentes. Los empleados se forman durante los trayectos al trabajo, y los gerentes envían actualizaciones de corta duración sobre cambios regulatorios sin necesidad de reservar espacios en el aula. Esta ubicuidad mantiene la participación del mercado de juegos serios para los factores de forma portátiles muy por delante de las opciones estacionarias. Sin embargo, se proyecta que las Plataformas de Juego en la Nube escalen a una CAGR del 17,87%, transmitiendo modelos físicos intensivos en GPU a dispositivos de bajo rendimiento con una latencia inferior a 20 milisegundos. Las empresas eliminan los ciclos de actualización de hardware y las actualizaciones de contenido se propagan instantáneamente, reduciendo la carga de tecnología de la información.

Las configuraciones de PC y Portátil siguen siendo insustituibles para tareas de alta precisión, como los ensayos de laparoscopia que requieren periféricos hápticos de baja latencia. Las Consolas de Videojuegos están ganando espacio en la mejora de habilidades del consumidor, donde los individuos compran títulos de aprendizaje de idiomas o de educación financiera directamente. Los auriculares de VR proporcionan inmersión para ejercicios de rescate en espacios confinados, mientras que los dispositivos portátiles de realidad aumentada amplían la capacidad de la fuerza de trabajo de campo para superponer esquemas sobre maquinaria. En plataformas petrolíferas remotas o clínicas rurales, los diseños que priorizan el modo sin conexión siguen siendo importantes, lo que demuestra que los modelos de distribución coexistirán en lugar de converger por completo.

Por Tecnología: El Dominio de la VR se Enfrenta al Auge del Crecimiento de la Realidad Mixta

La VR generó el 44,23% de los ingresos de 2025, beneficiándose de flujos de trabajo de autoría maduros y socios de soporte empresarial que reducen el tiempo de implementación de trimestres a semanas. Tal tracción asegura una presencia prominente en el mercado de juegos serios a pesar de las preocupaciones por el mareo por movimiento. La Realidad Mixta debería superar a una CAGR del 17,83% hasta 2031, a medida que los usuarios industriales explotan las superposiciones digitales para reducir las tasas de error en un 40% en paneles eléctricos y cintas transportadoras. Las aplicaciones de realidad aumentada ancladas en teléfonos inteligentes siguen siendo de orientación comercial debido al anclaje espacial limitado.

Los motores infundidos con IA inyectan variación procedimental y agentes conversacionales, reduciendo los ciclos de producción de contenido y habilitando bucles de retroalimentación adaptativos. Mientras tanto, los juegos basados en Motores de Gráficos 3D, principalmente en Unity y Unreal, dominan las bases de código multiplataforma, garantizando la compatibilidad con versiones anteriores en medio de la rápida rotación de hardware. Las simulaciones en HTML5 y solo texto mantienen un punto de apoyo donde el ancho de banda es escaso o el cumplimiento requiere ejecución en redes aisladas, preservando opciones de baja fidelidad pero alta accesibilidad en las economías emergentes.

Por Industria de Usuario Final: Precisión en Salud Frente a la Urgencia Automotriz

La participación del 33,54% del sector Salud en 2025 se deriva de las suites de ensayo quirúrgico aprobadas por la Administración de Alimentos y Medicamentos de los Estados Unidos que acortan el tiempo de operación en un 20% y reducen a la mitad las tasas de complicaciones. Esa base consolidada garantiza una porción considerable del tamaño del mercado de juegos serios en el futuro previsible. Los hospitales ahora integran la VR en las rotaciones de residentes, y los pagadores reembolsan las horas de simulación que reducen demostrablemente las reclamaciones por negligencia médica. El sector Automotriz, con una CAGR prevista del 18,07%, se enfrenta a una escasez de técnicos de vehículos eléctricos que se espera alcance las 75.000 personas para 2030; los fabricantes de equipos originales financian por tanto módulos de desmontaje de baterías sin riesgos para proteger a los aprendices de paquetes de 800 voltios.

Las instituciones educativas incorporan progresiones basadas en juegos en las materias de ciencia, tecnología, ingeniería y matemáticas, registrando aumentos del 15-25% en las puntuaciones de las pruebas entre los grupos de estudiantes de secundaria. Las cadenas minoristas aprovechan los juegos de incorporación para reducir la rotación de empleados en un 30%. Las empresas de Medios y Entretenimiento pilotan misiones de marca que traducen el fervor de los fans en comercio electrónico, mientras que los organismos gubernamentales despliegan ejercicios basados en escenarios para la comunicación de salud pública y la respuesta a desastres. Los actores de la construcción, la logística y la hostelería —clasificados bajo Otras Industrias de Usuario Final— adoptan módulos de seguridad en VR para mitigar los accidentes laborales y las primas de seguros, lo que señala un impulso intersectorial.

Análisis Geográfico

América del Norte retuvo el 34,92% de los ingresos de 2025, impulsada por USD 136 millones en contratos de entrenamiento sintético del Ejército de los Estados Unidos y presupuestos corporativos que promedian el 1,5% de la nómina para programas de aprendizaje. Los clientes de defensa y salud exigen alojamiento nacional y cumplimiento del programa federal de gestión de riesgos y autorizaciones, lo que eleva los costos de cambio. Los mandatos bilingües canadienses fomentan el contenido localizado, y la ola de deslocalización cercana de México impulsa las simulaciones industriales en español. Sin embargo, el enfoque de los proveedores está cambiando hacia las cuentas del mercado medio, donde los tamaños de los acuerdos son un 60% más bajos pero los ciclos de ventas se cierran más rápido, diversificando los flujos de ingresos.

Asia-Pacífico está preparada para registrar una CAGR del 17,68% hasta 2031, impulsada por el gasto de USD 70.000 millones de China en tecnología educativa, los objetivos de pedagogía digital de la Política Nacional de Educación 2020 de India y las iniciativas vocacionales de la Sociedad 5.0 de Japón. Las reglas de juego de consumo más estrictas de China empujaron a los estudios hacia los segmentos empresariales, mientras que los imperativos de diseño vernáculo y con prioridad sin conexión de India abrieron oportunidades de campo virgen para los despliegues centrados en dispositivos móviles. La densidad 5G de Corea del Sur la convierte en un campo de pruebas para los ejercicios multijugador entregados en la nube. Australia y Nueva Zelanda compensan la escasez de mano de obra con la mejora de habilidades en VR, mientras que el auge manufacturero del Sudeste Asiático impulsa las simulaciones de logística en medio de la sensibilidad a los precios y el riesgo de piratería.

Los maduros sectores automotriz, aeroespacial y de salud de Europa adoptan juegos serios para satisfacer los estrictos mandatos de seguridad laboral, incluso cuando el Artículo 9 del Reglamento General de Protección de Datos restringe el seguimiento ocular y los análisis de frecuencia cardíaca. Las empresas pagan primas por software de privacidad por diseño, creando un nicho para los proveedores con cadenas de manejo de datos certificadas. Oriente Medio canaliza las subvenciones de modernización de ciudades inteligentes y defensa hacia plataformas de planificación urbana y juegos de guerra. La incipiente adopción de África presenta simulaciones de atención materna móvil en Nigeria y Kenia, aunque las brechas de ancho de banda impiden los despliegues de VR. América del Sur se centra en Brasil y Argentina, donde los programas de alfabetización digital en escuelas públicas y los presupuestos de reentrenamiento corporativo crecen a pesar de la volatilidad cambiaria.

Panorama Competitivo

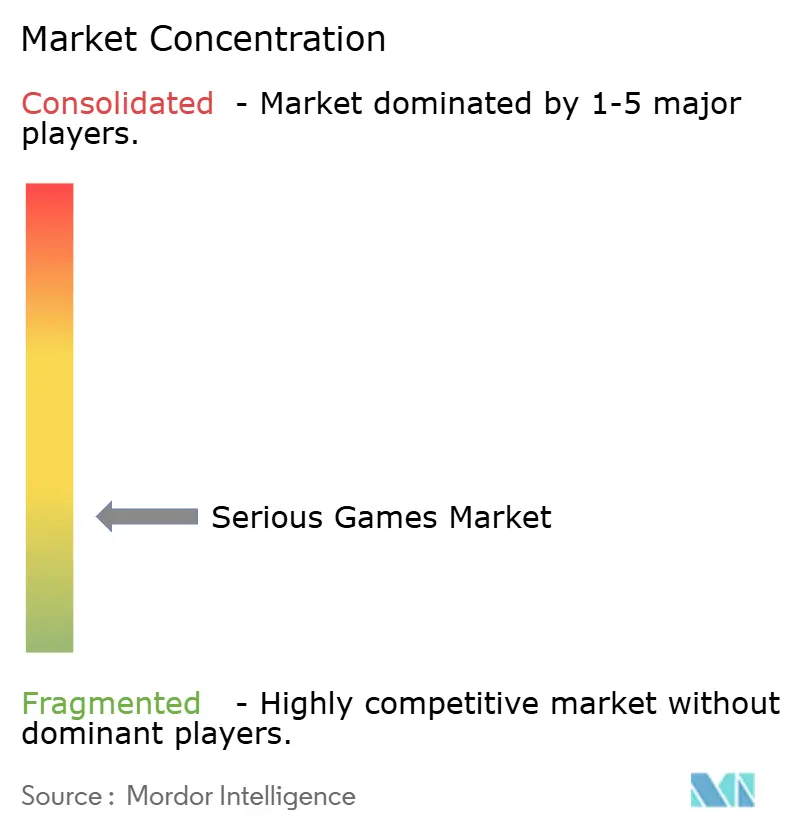

El mercado de juegos serios presenta una alta fragmentación; ningún proveedor supera el 8% de participación, y los cinco primeros combinados tienen aproximadamente el 28%, fomentando un entorno competitivo vigoroso. Los gigantes de infraestructura Unity Technologies y Epic Games suministran motores que sustentan el 70% de los títulos publicados, aunque monetizan principalmente a través de regalías de licencias, dejando las relaciones directas con los clientes a los estudios de contenido. Los especialistas verticales —como Immersive VR Education para planes de estudios médicos y Triseum para simulaciones empresariales— se diferencian por la alineación con los acreditadores y la autenticidad del dominio, obteniendo precios premium a pesar de la escala limitada.

Los movimientos estratégicos se agrupan en torno a la adquisición de bibliotecas, la integración de cadenas de herramientas de IA y la entrada al mercado de Asia-Pacífico. La compra apalancada de Electronic Arts por USD 56.500 millones en enero de 2026 subraya la confianza institucional en las trayectorias de juego lideradas por suscripción y orientadas a la utilidad, aunque la carga de deuda puede limitar la investigación y el desarrollo experimental. Los estudios de tamaño medio codesarrollan con proveedores de software empresarial, incorporando lecciones gamificadas en plataformas de gestión de relaciones con clientes o de planificación de recursos empresariales para aprovechar las bases de usuarios integradas. Las controversias sobre motores de código abierto —como la propuesta transitoria de Unity en 2024 de una tarifa por instalación— han llevado a algunos estudios a evaluar motores propios, pero la ecuación costo-beneficio aún favorece las cadenas de herramientas convencionales para el alcance entre dispositivos.

La escasez de talento sigue siendo un cuello de botella estructural. Los diseñadores instruccionales que combinan pedagogía con fluidez narrativa y técnica obtienen salarios medios en los Estados Unidos superiores a USD 90.000 y los puestos permanecen abiertos hasta nueve meses. Los proveedores, por tanto, buscan asociaciones universitarias para crear canales de certificación, y algunos adquieren directamente agencias de aprendizaje boutique. La localización de contenido, en particular el doblaje de voz y la adaptación cultural, crece en importancia estratégica a medida que aumenta la demanda de Asia-Pacífico, recompensando a las empresas con bibliotecas de activos multilingües y equipos de soporte locales.

Líderes de la Industria de Juegos Serios

Designing Digitally, Inc.

Diginext (CS Group)

CCS Digital Education Ltd

Applied Research Associate Inc.

Grendel Games BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: JetSynthesys adquirió EverMerge para ampliar su catálogo de juegos casuales hacia nichos de entrenamiento cognitivo dirigidos a poblaciones de edad avanzada.

- Enero de 2026: Un consorcio liderado por Blackstone y Sixth Street Partners privatizó Electronic Arts en una compra apalancada de USD 56.500 millones, el mayor acuerdo en la historia de los videojuegos.

- Enero de 2026: Atlas V recaudó USD 6 millones en financiación de la Serie A para escalar experiencias de juegos serios en VR orientadas a museos.

- Enero de 2026: PlayVS adquirió Vanta Esports, integrando la infraestructura de juego competitivo con los planes de estudios de ciencia, tecnología, ingeniería y matemáticas en las escuelas secundarias.

Alcance del Informe del Mercado Global de Juegos Serios

Los juegos serios son aplicaciones digitales preparadas principalmente con fines de formación y educación, cuya función principal es proporcionar conocimiento, formación, memorización, información y enseñanza a los usuarios finales. Se utiliza principalmente como herramienta de transferencia de conocimiento mediante métodos que emplean el juego (contra uno mismo u otros) y un sistema de penalización/recompensa para evaluar el aprendizaje en un enfoque basado en el juego.

El Informe del Mercado de Juegos Serios está segmentado por Aplicación (Publicidad y Marketing, Entrenamiento por Simulación, Aprendizaje y Educación, Otras Aplicaciones), Plataforma (PC y Portátil, Móvil y Tableta, Consolas de Videojuegos, Visor de Realidad Virtual, Plataformas de Juego en la Nube, Otras Plataformas), Tecnología (Realidad Virtual, Realidad Aumentada, Realidad Mixta, Juegos Impulsados por Inteligencia Artificial, Juegos Basados en Motores de Gráficos 3D, Otras Tecnologías), Industria de Usuario Final (Salud, Educación, Comercio Minorista, Medios y Entretenimiento, Automotriz, Gobierno, Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Publicidad y Marketing |

| Entrenamiento por Simulación |

| Aprendizaje y Educación |

| Otras Aplicaciones |

| PC y Portátil |

| Móvil y Tableta |

| Consolas de Videojuegos |

| Visor de Realidad Virtual |

| Plataformas de Juego en la Nube |

| Otras Plataformas |

| Realidad Virtual (VR) |

| Realidad Aumentada (AR) |

| Realidad Mixta (MR) |

| Juegos Impulsados por Inteligencia Artificial (IA) |

| Juegos Basados en Motores de Gráficos 3D |

| Otras Tecnologías |

| Salud |

| Educación |

| Comercio Minorista |

| Medios y Entretenimiento |

| Automotriz |

| Gobierno |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Aplicación | Publicidad y Marketing | |

| Entrenamiento por Simulación | ||

| Aprendizaje y Educación | ||

| Otras Aplicaciones | ||

| Por Plataforma | PC y Portátil | |

| Móvil y Tableta | ||

| Consolas de Videojuegos | ||

| Visor de Realidad Virtual | ||

| Plataformas de Juego en la Nube | ||

| Otras Plataformas | ||

| Por Tecnología | Realidad Virtual (VR) | |

| Realidad Aumentada (AR) | ||

| Realidad Mixta (MR) | ||

| Juegos Impulsados por Inteligencia Artificial (IA) | ||

| Juegos Basados en Motores de Gráficos 3D | ||

| Otras Tecnologías | ||

| Por Industria de Usuario Final | Salud | |

| Educación | ||

| Comercio Minorista | ||

| Medios y Entretenimiento | ||

| Automotriz | ||

| Gobierno | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de juegos serios?

El tamaño del mercado de juegos serios se situó en USD 20.590 millones en 2026 y se proyecta que casi se duplique para 2031.

¿Qué tamaño tendrá el mercado de juegos serios para 2031?

Se proyecta que alcance los USD 44.580 millones para 2031, expandiéndose a una CAGR del 16,7% desde 2026.

¿Qué aplicación genera actualmente más ingresos?

El Entrenamiento por Simulación lidera, contribuyendo con el 37,54% de los ingresos globales en 2025.

¿Qué región tiene la previsión de crecimiento más rápido?

Se espera que Asia-Pacífico registre una CAGR del 17,68% entre 2026 y 2031 debido a los principales programas de aprendizaje digital educativo e industrial.

¿Qué segmento tecnológico muestra el mayor crecimiento futuro?

La Realidad Mixta está preparada para crecer más rápidamente, con una CAGR proyectada del 17,83% hasta 2031, impulsada por casos de uso de superposición industrial.

¿Quiénes son los principales proveedores de motores detrás de los juegos serios?

Unity Technologies y Epic Games suministran motores que impulsan aproximadamente el 70% de los títulos publicados, aunque cada uno tiene menos del 8% de participación directa en los ingresos.

¿Cuál es el mayor obstáculo para los estudios más pequeños?

Los altos costos iniciales de desarrollo de activos 3D y la escasez de diseñadores instruccionales imponen barreras de entrada significativas.

Última actualización de la página el: